Tamaño y Participación del Mercado de Calentadores de Agua Eléctricos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

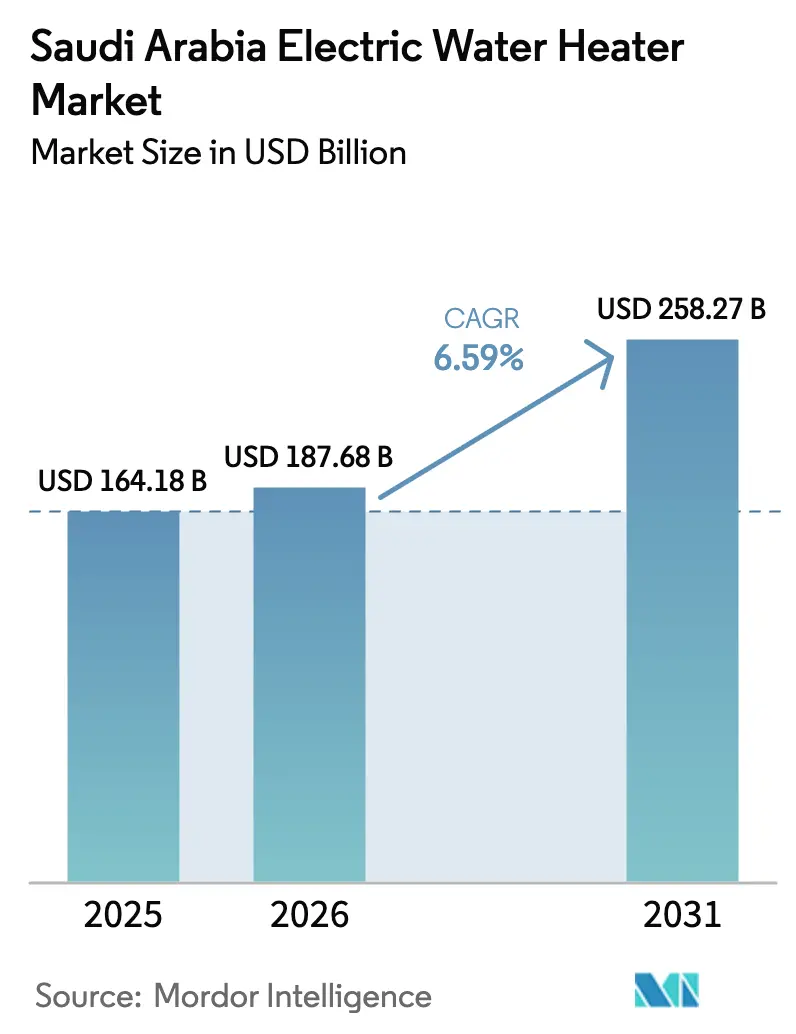

| Tamaño del mercado en el año base (2025) | 164.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 187.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 258.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calentadores de Agua Eléctricos de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de calentadores de agua eléctricos de Arabia Saudita fue valorado en 164,18 mil millones de USD en 2025 y se estima que crecerá desde 187,68 mil millones de USD en 2026 hasta alcanzar los 258,27 mil millones de USD en 2031, a una CAGR del 6,59% durante el período de previsión de 2026 a 2031. Las perspectivas de crecimiento reflejan el impulso impulsado por políticas a favor de sistemas eléctricos eficientes y de bomba de calor, respaldado por los programas de Visión 2030 para reducir la intensidad energética de los hogares, que refuerzan los cambios en el gasto hacia modelos de alta eficiencia[1]Centro Saudita de Eficiencia Energética, "Programas y Objetivos para la Intensidad Energética de los Hogares," Centro Saudita de Eficiencia Energética, seec.gov.sa. El endurecimiento regulatorio por parte de la Organización Saudita de Normas, Metrología y Calidad impulsa el mercado hacia tanques con mejor aislamiento, controles inteligentes conectados y calentadores de agua de bomba de calor que reducen las pérdidas en espera y el consumo total de energía[2]Organización Saudita de Normas, Metrología y Calidad, "Eficiencia Energética y Etiquetado para Electrodomésticos," SASO, saso.gov.sa. Las unidades eléctricas inteligentes y conectadas y las bombas de calor están ganando cuota de mercado a medida que los proveedores destacan el ahorro energético y los beneficios de confort en nuevos proyectos residenciales y de hostelería, con carteras de productos optimizadas para las condiciones operativas del Golfo. El alcance del comercio electrónico en ciudades secundarias apoya una adopción más rápida de modelos eléctricos compactos, mientras que el despliegue de contadores inteligentes de las empresas de servicios públicos mejora el argumento de rentabilidad para la calefacción programada y las funciones de respuesta a la demanda.

Conclusiones Clave del Informe

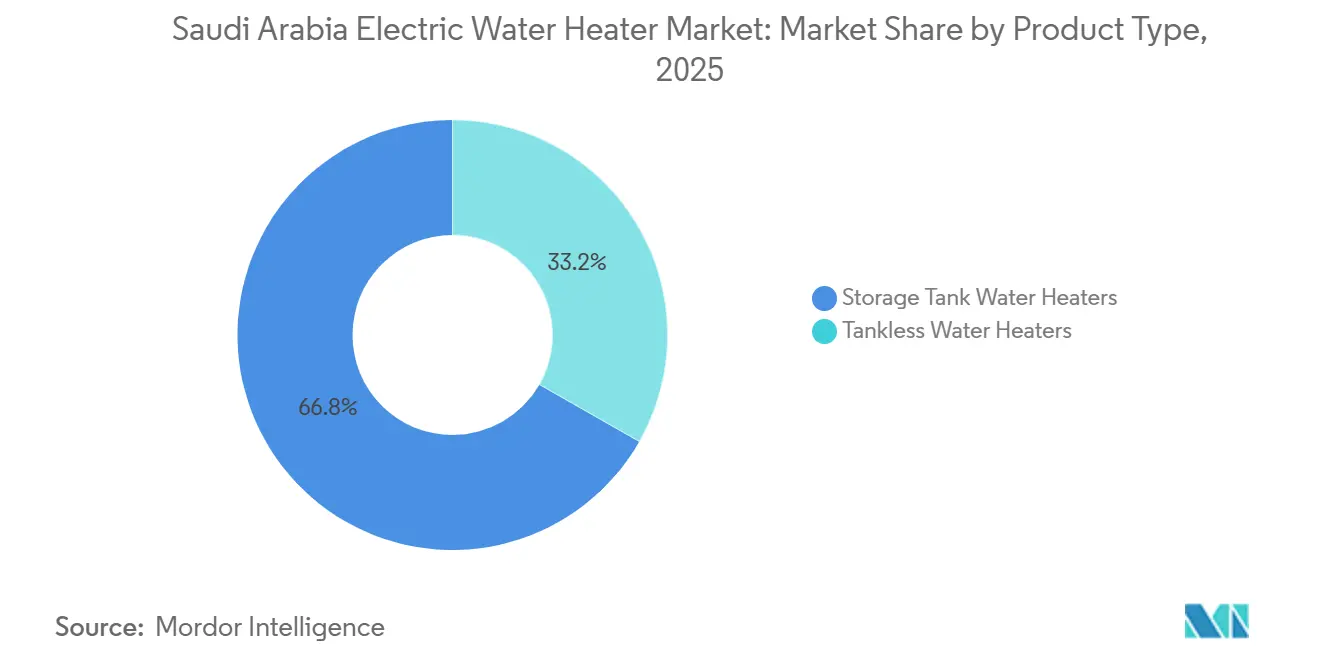

- Por tipo de producto, los modelos con tanque de almacenamiento lideraron con una participación de ingresos del 66,76% en 2025, mientras que se prevé que las unidades sin tanque se expandan a una CAGR del 7,18% hasta 2031.

- Por capacidad, el segmento de 31 a 100 litros representó el 45,73% de la participación en 2025, y se proyecta que las unidades pequeñas de menos de 30 litros crezcan a una CAGR del 6,68% hasta 2031.

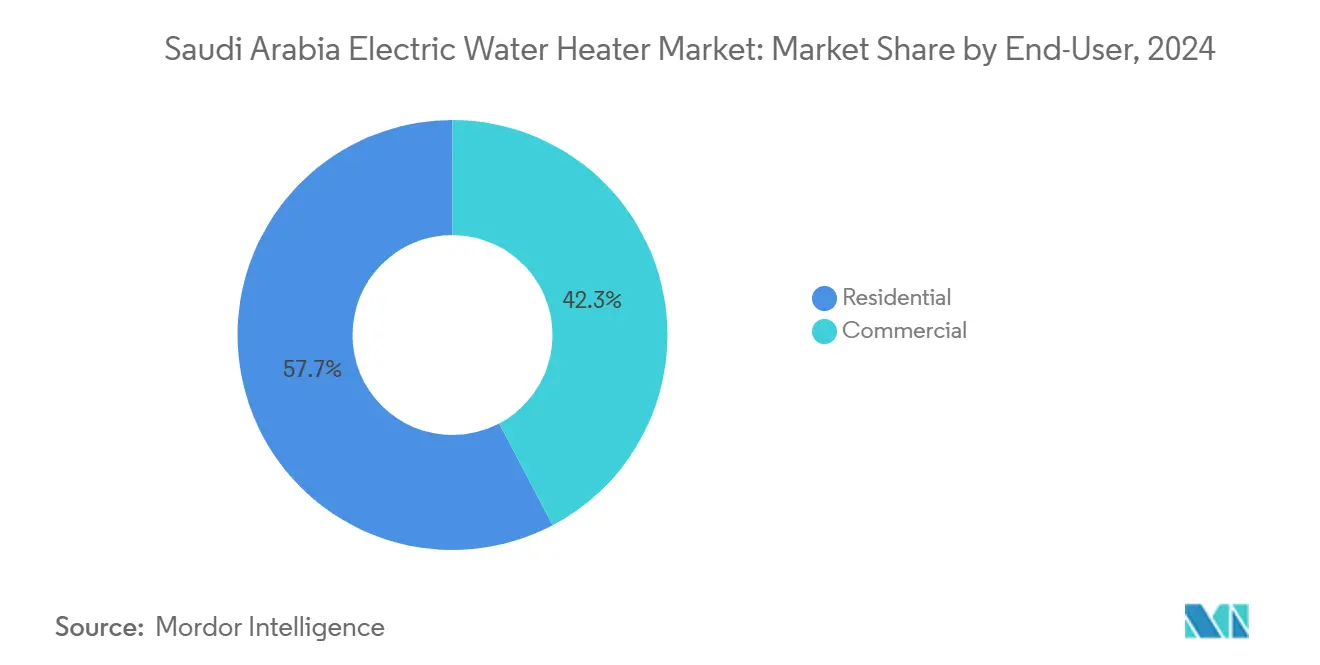

- Por usuario final, el segmento residencial representó el 57,73% en 2025, mientras que el comercial está previsto que registre una CAGR del 6,94% hasta 2031.

- Por canal de distribución, el canal fuera de línea representó el 63,84% en 2025, mientras que se proyecta que el canal en línea aumente a una CAGR del 8,43% hasta 2031.

- Por geografía, la Región Central (Riad) capturó el 28,96% en 2025, y se prevé que la Región Occidental sea la de mayor crecimiento con una CAGR del 7,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Calentadores de Agua Eléctricos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de eficiencia energética y seguridad aplicadas | +1.8% | Nacional, con mayor intensidad en las regiones Central y Occidental bajo la supervisión de SASO | Mediano plazo (2-4 años) |

| Alineación del formato eléctrico y de almacenamiento con las prácticas del Reino de Arabia Saudita | +1.2% | Nacional, con impacto concentrado en la Provincia Oriental | Largo plazo (≥ 4 años) |

| Expansión residencial y cartera de proyectos de hostelería | +2.1% | Corredores de crecimiento de Riad y Yeda, agrupaciones de la Provincia Occidental | Corto plazo (≤ 2 años) |

| Liderazgo del segmento residencial y ciclos de reemplazo | +1.4% | Nacional, con contribución superior a la media en la Región Central | Largo plazo (≥ 4 años) |

| Armonización de GSO 2770:2024 en todo el CCG | +1.1% | A nivel del CCG, con ganancias tempranas en Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Rápida penetración del canal en línea | +0.9% | Nacional, con mayor crecimiento en ciudades secundarias con alta cobertura de 5G | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Eficiencia Energética y Seguridad Aplicadas Aceleran el Reemplazo y la Premiumización

Arabia Saudita adoptó la norma GSO 2770:2024 en octubre de 2024, estableciendo el rendimiento energético mínimo para calentadores de agua eléctricos de almacenamiento, instantáneos y de bomba de calor, lo que está reformando las carteras de productos y acelerando la salida de modelos con altas pérdidas en espera. La plataforma SABER de SASO vincula las etiquetas energéticas al acceso de importación y al mercado, lo que eleva la importancia de las declaraciones de rendimiento verificadas y reduce la circulación de unidades no conformes. Se espera que el endurecimiento en 2026 de los umbrales de aislamiento y pérdidas en espera oriente la demanda hacia características premium como la programación por Wi-Fi, la preparación para la respuesta a la demanda y las arquitecturas de bomba de calor diseñadas para los climas del Golfo. Los fabricantes están enfatizando rangos elevados de Coeficiente de Rendimiento, refrigerantes avanzados y controles digitales para reducir el desperdicio de energía durante los períodos de menor demanda. En conjunto, estas medidas alinean la oferta con los objetivos de intensidad energética de Visión 2030, al tiempo que ofrecen a los consumidores señales más claras para reemplazar el parque heredado por alternativas eléctricas eficientes y de bomba de calor.

La Expansión Residencial y la Cartera de Proyectos de Hostelería Amplían la Base Instalada y la Nueva Demanda

La entrega de viviendas en el marco de Visión 2030 se expandió en 2024, con familias beneficiarias apoyadas a través del programa Sakani, proporcionando una base sólida para las primeras instalaciones en nuevas comunidades urbanas. Grandes comunidades residenciales como ALMANAR de ROSHN en La Meca anclan la contratación plurianual de sistemas eléctricos conformes con SASO que satisfacen las necesidades de los hogares de capacidad media. El desarrollo New Murabba en Riad, que incluye un importante componente residencial, está configurando las especificaciones hacia una calefacción de agua eléctrica preparada para la inteligencia y la interacción con la red, que se integra con la infraestructura digital planificada para todo el distrito. En el sector de la hostelería, los proyectos emblemáticos anunciados por los promotores maestros en Yeda y la zona del Mar Rojo especifican conjuntos centralizados de alta eficiencia eléctrica y de bomba de calor que cumplen los protocolos de seguridad e higiene en los sistemas de agua caliente. Estas expansiones residenciales y comerciales crean vientos de cola duraderos para los formatos eléctricos a medida que los promotores estandarizan productos eficientes que cumplen los marcos SASO y GSO y se integran en los planes de edificios inteligentes y redes inteligentes.

La Armonización de GSO 2770:2024 Permite el Despliegue de Calentadores Eléctricos de Alta Eficiencia y de Bomba de Calor en todo el CCG

El marco regional GSO 2770:2024 del Golfo armoniza el rendimiento energético mínimo y las pruebas para calentadores de agua eléctricos y de bomba de calor, simplificando la conformidad para los lanzamientos de productos en múltiples países. La inclusión de categorías de bomba de calor y la alineación con los perfiles ambientales del Golfo anima a los proveedores a priorizar diseños de alto Coeficiente de Rendimiento que sigan siendo eficientes a las temperaturas locales. Las huellas de producción regional y el conocimiento de certificación acortan el tiempo de comercialización para los proveedores con operaciones establecidas en el Golfo, mejorando la disponibilidad de soluciones eléctricas premium. La armonización también facilita la contratación transfronteriza para operadores de hostelería y propiedades múltiples que prefieren especificaciones uniformes y modelos de servicio consolidados[3]Organización de Normalización del CCG, "Requisitos Mínimos de Rendimiento Energético GSO 2770:2024," Organización de Normalización del CCG, gso.org.sa. A medida que la Compañía Eléctrica Saudita continúa con las actualizaciones de contadores inteligentes y redes, la calefacción eléctrica compatible con la respuesta a la demanda se vuelve más fácil de programar en función de las señales de tarifa por tiempo de uso, lo que añade valor al argumento empresarial a favor de los formatos eléctricos de alta eficiencia.

La Rápida Penetración del Canal en Línea Amplía el Alcance a Ciudades Secundarias y al Mercado Medio

El crecimiento del comercio electrónico está respaldado por un acceso a internet casi universal y una amplia cobertura de 5G, que amplía el alcance al consumidor de electrodomésticos conectados, incluidos los calentadores de agua. La infraestructura de pagos electrónicos continúa profundizándose, con transacciones digitales basadas en tarjetas a escala, que respaldan las compras de electrodomésticos de alto valor en línea. Las principales plataformas del Reino han ampliado la capacidad de cumplimiento y la velocidad de entrega, lo que acerca los modelos eléctricos compactos y los servicios de instalación a ciudades más allá de las principales metrópolis. Las páginas de productos, las reseñas verificadas y el contenido localizado reducen la hesitación del consumidor ante las funciones inteligentes y las opciones de alta eficiencia. Las ventanas promocionales en torno a los principales períodos de compras apoyan la prueba de modelos de bomba de calor y eléctricos inteligentes, mientras que los paquetes integrados de instalación y garantía mejoran la conversión para los compradores sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes iniciales y necesidades de actualización eléctrica para los calentadores sin tanque | -1.4% | Nacional, con mayor impacto en zonas con cobertura trifásica limitada | Mediano plazo (2-4 años) |

| Competencia del gas, la energía solar y las configuraciones híbridas | -0.7% | Agrupaciones de villas costeras y cargas comerciales de agua caliente de alta demanda | Largo plazo (≥ 4 años) |

| Costes más estrictos de conformidad con SASO y etiquetado | -0.9% | Nacional, todas las categorías están sujetas a las pruebas de SABER y de organismos notificados | Corto plazo (≤ 2 años) |

| Incrustaciones por agua dura y costes de mantenimiento | -0.6% | Provincias Central y Oriental con altos perfiles de sólidos disueltos totales y dureza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales y Necesidades de Actualización Eléctrica para los Calentadores sin Tanque

La lenta adopción del despliegue de calentadores eléctricos sin tanque a menudo requiere cableado de mayor capacidad y actualizaciones del panel eléctrico, lo que puede elevar los costes de instalación en relación con los tanques de almacenamiento convencionales y limitar la adopción masiva en segmentos sensibles al precio[4]Compañía Eléctrica Saudita, "Niveles de Servicio y Preparación de la Red," Compañía Eléctrica Saudita, se.com.sa. En partes de los cinturones Norte y Sur, la cobertura trifásica está por detrás de los principales centros urbanos, lo que limita las especificaciones de calentadores sin tanque de múltiples unidades en grandes bloques residenciales sin trabajo adicional de la empresa de servicios públicos. Los promotores en proyectos asequibles equilibran el ahorro energético con los presupuestos de capital, por lo que un mayor trabajo eléctrico inicial puede mantener la penetración de los calentadores sin tanque por debajo de su potencial incluso cuando los ahorros durante el ciclo de vida son favorables. Los programas piloto que incentivan la calefacción eléctrica fuera de horas punta pueden mejorar la rentabilidad, pero una adopción más amplia de la tarifa por tiempo de uso y una financiación de instalación simplificada apoyarían aún más el crecimiento de los calentadores sin tanque. Hasta que esos factores habilitadores escalen, los tanques de almacenamiento seguirán siendo la opción predeterminada en muchas instalaciones porque se adaptan a los niveles de servicio eléctrico existentes y no requieren modernización del panel.

Competencia de Soluciones de Gas, Solar e Híbridas en Usos Mayores y Comerciales

La calefacción de agua eléctrica compite con el gas natural, la energía solar térmica y los sistemas híbridos termoeléctricos en villas y aplicaciones comerciales de alta carga, donde el área de la azotea y la integración del sistema pueden favorecer las estrategias de precalentamiento. En grandes hoteles y entornos sanitarios, el precalentamiento solar y los diseños de plantas centralizadas pueden reducir la carga de los elementos eléctricos cuando se combinan con el almacenamiento térmico, lo que recorta los costes operativos y cumple los objetivos de sostenibilidad. Las soluciones de gas siguen presentes en algunas comunidades de nueva construcción e instalaciones industriales, lo que puede limitar la cuota exclusivamente eléctrica en bolsas específicas donde la disponibilidad de gas y el diseño del edificio lo hacen viable. Los sistemas eléctricos mantienen una ventaja en los edificios de gran altura que priorizan la simplicidad del código de incendios y la ausencia de combustión, lo que es un factor en los proyectos urbanos densos de Riad y Yeda. A medida que los promotores adoptan estrategias hibridadas, la oportunidad del segmento eléctrico se desplaza hacia conjuntos de bombas de calor y controles inteligentes que maximizan la porción eléctrica de la carga con una programación eficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Eficiencia bajo Demanda Reduce la Brecha con el Almacenamiento

Los tanques de almacenamiento de posición dominante representaron el 66,76% de los ingresos de 2025, ya que instaladores, promotores y hogares se apoyaron en el rendimiento probado, el mantenimiento sencillo y los perfiles de menor coste inicial. La dureza del agua en las zonas centrales también favorece los diseños basados en tanques con ánodos robustos y descalcificación programada, lo que ayuda a mantener el rendimiento y prolongar la vida útil cuando el tratamiento es limitado. Al mismo tiempo, la adopción de calentadores sin tanque está creciendo más rápido, con una previsión de CAGR del 7,18% hasta 2031, respaldada por regulaciones que hacen del rendimiento de pérdidas en espera un criterio de compra más visible. Las configuraciones inteligentes y bajo demanda se adaptan a los edificios de alta densidad y los apartamentos con espacio limitado, y los promotores están especificando ahora controles conectados con programación y análisis de uso. Los gigaproyectos como NEOM y las propiedades del Mar Rojo han emitido especificaciones para sistemas eléctricos que son interactivos con la red y eficientes en los patrones de pico diario, lo que posiciona los conjuntos eléctricos sin tanque e hibridados para ciclos de servicio premium. A corto plazo, el almacenamiento seguirá anclando la demanda base, mientras que las ganancias bajo demanda probablemente se concentrarán en la hostelería de nueva construcción y los agrupamientos de apartamentos inteligentes.

Desde una perspectiva de demanda total direccionable, los formatos exclusivamente eléctricos continúan beneficiándose de la seguridad, el cumplimiento normativo y la interoperabilidad con contadores inteligentes y sistemas de gestión de edificios. Las unidades de almacenamiento premium que integran módulos de bomba de calor refuerzan las eficiencias bajo demanda al tiempo que preservan la disponibilidad de agua caliente durante las ventanas de uso pico. A medida que las señales de programación y respuesta a la demanda llegan a más edificios, el mercado de calentadores de agua eléctricos de Arabia Saudita está preparado para desplazarse hacia configuraciones eléctricas conectadas que cumplan los umbrales de etiqueta SASO sin sacrificar el confort. El cambio en la combinación del segmento mantiene el mercado de calentadores de agua eléctricos de Arabia Saudita eficiente incluso a medida que los volúmenes aumentan, lo que beneficia a los proveedores que lideran en controles, aislamiento y tecnología de refrigerantes.

Por Capacidad: Las Unidades Medianas Anclan la Línea Base; el Formato Pequeño Cabalga la Ola del Comercio Electrónico

Las unidades de tamaño mediano representaron el 45,73% de la participación en 2025, alineándose con el dimensionamiento predominante de los hogares y las especificaciones estándar de construcción para las nuevas comunidades urbanas. Los tanques de capacidad media se adaptan a la presión de distribución, los patrones de flujo y el uso en múltiples puntos, lo que los convierte en la opción predeterminada en las primeras instalaciones de los proyectos residenciales convencionales. Las unidades pequeñas de menos de 30 litros son las de mayor crecimiento, con una perspectiva de CAGR del 6,68%, ayudadas por la disponibilidad en línea, las opciones de entrega en el mismo día y la idoneidad del uso en el punto de consumo para el parque de alquiler y las ciudades secundarias. A medida que los nuevos hogares añaden contadores inteligentes, la calefacción basada en programación mejora los resultados energéticos en todas las capacidades, lo que apoya las ganancias de eficiencia más allá de las clasificaciones a nivel de unidad. Las plataformas de comercio electrónico y los grandes minoristas están ampliando la profundidad de referencias en tamaños compactos, a menudo con instalación incluida, lo que aborda las barreras de adopción en viviendas más pequeñas.

Los sistemas de gran capacidad siguen siendo una porción menor de la demanda residencial, aunque son parte integral de hoteles, hospitales y edificios de múltiples viviendas que utilizan salas de máquinas centralizadas que distribuyen agua caliente a múltiples plantas. En estos entornos, los conjuntos de bombas de calor y el almacenamiento térmico aislado pueden reducir la carga total sobre los elementos eléctricos al tiempo que cumplen los requisitos de higiene y estabilidad de temperatura. Con el crecimiento residencial en marcha y la contratación centralizándose en grandes comunidades, el tamaño del mercado de calentadores de agua eléctricos de Arabia Saudita para productos de capacidad media está respaldado por una formación constante de hogares y especificaciones estándar de los promotores. En viviendas más pequeñas y aplicaciones adicionales, las unidades de uso en el punto de consumo continúan expandiéndose a través de los canales en línea, contribuyendo a la profundidad de la categoría y a la conciencia del consumidor sobre las opciones eléctricas conectadas.

Por Usuario Final: La Línea Base Residencial se Encuentra con la Trayectoria Premium Comercial

El segmento residencial representó el 57,73% de los ingresos de 2025, anclado por la entrega sostenida de viviendas y la necesidad básica de agua caliente fiable en las residencias principales. Los ciclos de reemplazo en zonas de agua dura sostienen la demanda recurrente, lo que estabiliza los volúmenes a lo largo de los ciclos económicos, ya que la calefacción de agua es una función no discrecional en los hogares ocupados. Las unidades preparadas para la inteligencia añaden valor a nivel del hogar al alinear los tiempos de funcionamiento con las tarifas fuera de horas punta, lo que apoya el ahorro total de energía y refuerza la aceptación del consumidor de las soluciones eléctricas conectadas. El avance constante del segmento residencial establece un suelo para los volúmenes de la industria, mientras que las actualizaciones de productos elevan los precios de venta medios a medida que las características se desplazan hacia la conectividad y un mayor rendimiento térmico.

Se proyecta que las instalaciones comerciales crezcan a una CAGR del 6,94% hasta 2031, con hoteles, centros sanitarios y complejos de uso mixto que despliegan soluciones eléctricas centralizadas de bomba de calor y control inteligente para satisfacer los requisitos de carga, seguridad e higiene. Los proyectos de promotores maestros en Yeda y a lo largo del Mar Rojo especifican conjuntos eléctricos de alta eficiencia para salas de máquinas, lo que beneficia a los proveedores con sólidas vías de certificación en el CCG y redes de servicio. Los sistemas centralizados que se integran con plataformas de gestión de edificios apoyan la estabilidad de la temperatura y los protocolos de control de la Legionella, lo que favorece los sistemas eléctricos y de bomba de calor premium. El mercado de calentadores de agua eléctricos de Arabia Saudita se beneficia a medida que estos agrupamientos comerciales escalan, fortaleciendo el argumento a favor de carteras eléctricas de mayor eficiencia.

Por Canal de Distribución: La Posición Dominante Fuera de Línea Enfrenta la Disrupción Digital

El canal fuera de línea representó el 63,84% de los ingresos de 2025 gracias a las relaciones de larga data con los instaladores y la necesidad de reemplazo inmediato tanto en entornos residenciales como comerciales. En regiones con alta dureza y calidad variable del agua, la consulta en persona sigue siendo preferida, lo que sostiene las ventas en tienda para la selección de tanques, ánodos y opciones de tratamiento del agua. Sin embargo, el canal en línea es el de mayor crecimiento con una CAGR del 8,43%, respaldado por un uso de internet casi universal, una alta cobertura de 5G y una logística y pagos cada vez más profundos. A medida que las plataformas amplían la entrega en el mismo día e integran la reserva de instalación, los modelos eléctricos conectados y compactos llegan a más consumidores en ciudades secundarias, lo que acelera la penetración digital.

Las tiendas en línea también son importantes para mostrar etiquetas energéticas, certificaciones y funciones inteligentes en una presentación uniforme que genera confianza en las declaraciones de rendimiento. Los canales fuera de línea y en línea convergen cuando los instaladores y minoristas adoptan la verificación habilitada por código QR y los manuales digitales, mientras que los mercados añaden socios verificados para ampliar la cobertura de instalación. El mercado de calentadores de agua eléctricos de Arabia Saudita se beneficia de este cambio de canal a medida que la educación, las reseñas y las especificaciones transparentes reducen el riesgo percibido de adoptar formatos de bomba de calor y eléctricos inteligentes. A lo largo del período de previsión, el tamaño del mercado de calentadores de agua eléctricos de Arabia Saudita crece en ambos canales, con el digital probablemente superando en términos porcentuales a medida que la densidad logística y la fricción de los pagos continúan mejorando.

Análisis Geográfico

La Región Central, anclada por Riad, capturó el 28,96% del valor en 2025 gracias a la entrega residencial en curso y a las grandes comunidades de uso mixto que estandarizan los sistemas eléctricos conformes con SASO y preparados para la inteligencia. Los proyectos centrales que requieren electrodomésticos interactivos con la red están alineando las especificaciones con los programas de contadores inteligentes de las empresas de servicios públicos para hacer funcionar los calentadores en ventanas fuera de horas punta y mejorar la intensidad energética de los hogares. La dureza del agua en la Región Central requiere atención al diseño de los ánodos y la mitigación de incrustaciones, lo que mantiene el servicio y el reemplazo consistentes en la base instalada. El componente residencial de New Murabba apoya la adopción a largo plazo de unidades eléctricas conectadas debido a los planes de integración de ciudad inteligente y la estandarización liderada por los promotores. El mercado de calentadores de agua eléctricos de Arabia Saudita en esta región se beneficiará de la continua formación de hogares y los ciclos de reemplazo que favorecen las opciones eléctricas eficientes.

Se prevé que la Región Occidental sea la de mayor crecimiento con una CAGR del 7,62% hasta 2031, a medida que avanzan las expansiones residenciales y de hostelería en Yeda, La Meca y Medina. Los proyectos emblemáticos de Jeddah Central y la cartera más amplia del Mar Rojo están aumentando la demanda de conjuntos eléctricos y de bomba de calor centralizados que cumplen los requisitos de alto nivel de servicio. El agua desalinizada es una fuente de suministro importante a lo largo de la costa occidental, lo que requiere atención a la remineralización y la química en los sistemas de agua caliente, con los fabricantes adaptando los ánodos y los recubrimientos en consecuencia. El mercado de calentadores de agua eléctricos de Arabia Saudita verá precios de venta medios más altos en las propiedades de hostelería premium debido a los controles avanzados y los conjuntos de bombas de calor diseñados para salas de máquinas. A medida que los nuevos hoteles y distritos de uso mixto escalan, las ciudades occidentales proporcionan un fuerte impulso para las soluciones eléctricas de alta eficiencia que pueden gestionarse a través de plataformas de edificios y cumplir con los protocolos de seguridad.

La Provincia Oriental representa una participación significativa del valor, con comunidades industriales y residenciales en Dammam, Al Khobar y Dhahran que impulsan tanto las primeras instalaciones como los reemplazos. La salinidad y dureza variable de las aguas subterráneas en partes de la provincia requieren una especificación cuidadosa del sistema, incluidos inhibidores y mantenimiento periódico para los tanques eléctricos, lo que influye en el coste total de propiedad. Las actualizaciones de las empresas de servicios públicos y el despliegue de contadores inteligentes apoyan la calefacción programada, lo que ayuda a optimizar las cargas eléctricas en edificios residenciales y comerciales. Las regiones Norte y Sur se benefician de los desarrollos a gran escala y los agrupamientos turísticos, que apoyan las especificaciones eléctricas premium en proyectos selectos al tiempo que amplían la adopción básica de almacenamiento eléctrico en otros lugares. A lo largo del período de previsión, el tamaño del mercado de calentadores de agua eléctricos de Arabia Saudita en estas regiones avanza con diferentes combinaciones de sistemas de almacenamiento, sin tanque y de bomba de calor, determinadas por la calidad del agua, los tipos de edificios y la preparación de las empresas de servicios públicos.

Panorama Competitivo

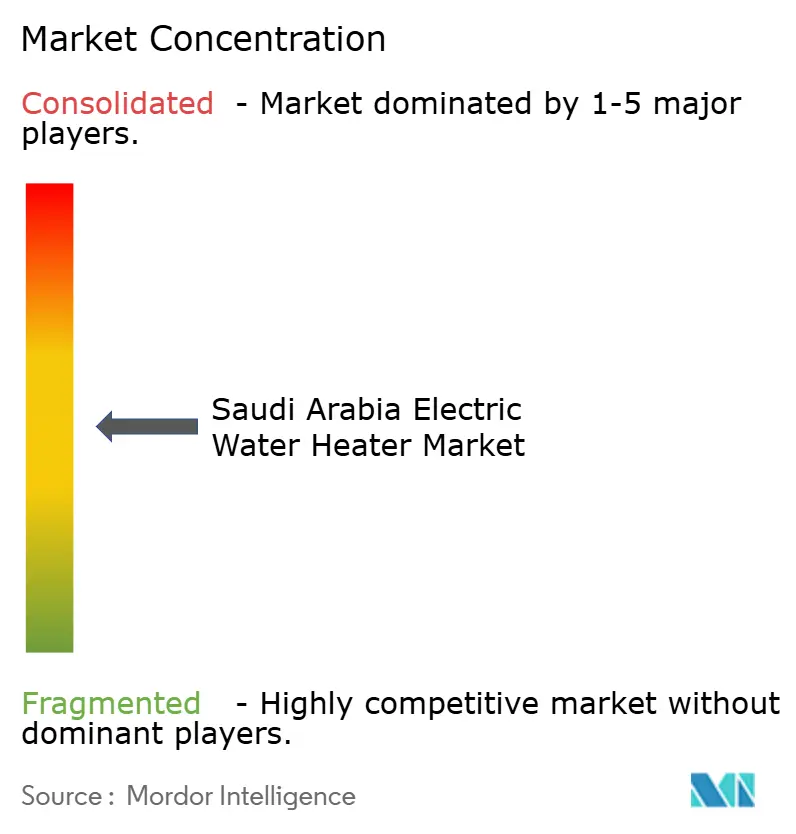

El mercado muestra una concentración moderada, con los cinco principales proveedores representando aproximadamente la mitad del valor en 2025, lo que deja espacio para marcas especializadas y nuevos participantes digitales. Los actores establecidos se benefician de aprobaciones SASO más rápidas y procesos de certificación establecidos en el CCG, que permiten la inclusión rápida de referencias eléctricas y de bomba de calor conformes. La localización en ensamblaje y formación ayuda a reducir los tiempos de entrega y a apoyar a los instaladores con la mejora de competencias en bombas de calor y controles conectados. La diferenciación se centra en la eficiencia energética, la conectividad y la fiabilidad del servicio para los sistemas centralizados en hoteles, hospitales y proyectos de múltiples viviendas. A medida que la contratación de los promotores se desplaza hacia paquetes integrados, los proveedores que agrupan productos, instalación y contratos de servicio están posicionados para consolidar su cuota.

Los movimientos estratégicos subrayan esta trayectoria. Rheem inauguró un Centro de Aprendizaje e Innovación en Riad para formar a los contratistas en soluciones de alta eficiencia, lo que refuerza la preferencia de los instaladores. Ariston presentó calentadores de agua de bomba de calor de próxima generación y tanques inteligentes conectados diseñados para los climas del Golfo, destacando la reducción de la energía en espera y operativa. A. O. Smith anunció acciones de precios y cambios de fabricación para mejorar el suministro y los márgenes en los segmentos premium, lo que señala un enfoque en productos eficientes. Bosch amplió su capacidad de confort en el hogar mediante adquisición, lo que permite mayores oportunidades de venta cruzada en sistemas integrados de confort y agua. Estos movimientos se alinean con el énfasis del mercado de calentadores de agua eléctricos de Arabia Saudita en soluciones eficientes y conectadas que cumplen las normas cada vez más estrictas.

El comercio digital y las estrategias directas al consumidor crean ángulos competitivos adicionales. Los actores locales del comercio electrónico ahora agrupan servicios de instalación y garantía con tanques eléctricos, ofreciendo alternativas a los canales tradicionales liderados por distribuidores. A medida que la Compañía Eléctrica Saudita avanza en la medición inteligente y las señales de respuesta a la demanda, los proveedores con controles preparados para la red pueden asegurar reembolsos y preferencia en los programas piloto. En la hostelería premium, los conjuntos de bombas de calor centralizados y la integración en salas de máquinas requieren soporte de campo y monitorización que favorecen las redes de servicio establecidas. El mercado de calentadores de agua eléctricos de Arabia Saudita continúa recompensando a los proveedores que combinan velocidad de cumplimiento, soporte localizado y facilidad de uso digital tanto en despliegues residenciales como comerciales.

Líderes de la Industria de Calentadores de Agua Eléctricos de Arabia Saudita

Rheem Manufacturing

Ariston Thermo

A. O. Smith

Saudi Ceramics Company

Orbital Horizon (O-Horizon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Carrier lanzó una bomba de calor aire-agua integrada para la gestión de energía residencial, combinando el control de temperatura de toda la vivienda con el suministro de agua caliente doméstica, posicionándola como una alternativa eficiente a las calderas de combustibles fósiles y los calentadores eléctricos tradicionales para nuevas construcciones y renovaciones en los mercados del CCG, incluida Arabia Saudita.

- Enero de 2026: Midea introdujo un calentador de agua de bomba de calor energéticamente eficiente para hogares norteamericanos, destacando un cambio más amplio de la tecnología convencional a la avanzada de fuente de aire, y posicionando a Midea para la entrada en el mercado de Oriente Medio a través de distribuidores que se dirigen a los agrupamientos de hoteles de la Provincia Occidental de Arabia Saudita.

- Noviembre de 2025: Ariston presentó soluciones de calefacción de agua sostenibles de próxima generación en Big 5 Global 2025 en Dubái, incluido el sistema avanzado de bomba de calor Nuos FIT y el Velis Tech WiFi, reforzando la presencia de la empresa en el CCG y su preparación para las normas cada vez más estrictas de SASO.

- Noviembre de 2025: Jeddah Central Development Company se asoció con Midad Real Estate para desarrollar los hoteles Atlantis y One&Only en el distrito de Playa, Ocio y Estilo de Vida de Jeddah Central, con implicaciones para la contratación centralizada de calefacción de agua eléctrica en los proyectos de hostelería en expansión.

Alcance del Informe del Mercado de Calentadores de Agua Eléctricos de Arabia Saudita

Un calentador de agua eléctrico es un electrodoméstico que calienta el agua fría mediante electricidad y se suministra a través de un sistema de tuberías. Esta agua calentada puede utilizarse para diversos fines, como tomar un baño o ducha caliente, y en lavadoras y lavavajillas. A lo largo de las décadas, se han desarrollado varias tecnologías para hacer que los calentadores de agua sean energéticamente eficientes.

El Mercado de Calentadores de Agua Eléctricos de Arabia Saudita está segmentado por tipo de producto, capacidad, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado se divide en calentadores de agua con tanque de almacenamiento y calentadores de agua sin tanque. Por capacidad, el mercado se categoriza en calentadores de agua pequeños, medianos y grandes. Por usuario final, el mercado se segmenta en segmentos residencial y comercial. Por canal de distribución, el mercado se divide en canales en línea y fuera de línea. Geográficamente, el análisis del mercado cubre la Región Central, la Región Occidental, la Región Oriental, la Región Sur y la Región Norte de Arabia Saudita. El informe proporciona el tamaño del mercado y las previsiones para el mercado de calentadores de agua eléctricos de Arabia Saudita en valor (USD) en todos los segmentos anteriores.

| Calentadores de Agua con Tanque de Almacenamiento |

| Calentadores de Agua sin Tanque |

| Pequeño |

| Mediano |

| Grande |

| Comercial |

| Residencial |

| En Línea |

| Fuera de Línea |

| Región Central |

| Región Occidental |

| Región Oriental |

| Región Sur |

| Región Norte |

| Por Tipo de Producto | Calentadores de Agua con Tanque de Almacenamiento |

| Calentadores de Agua sin Tanque | |

| Por Capacidad | Pequeño |

| Mediano | |

| Grande | |

| Por Usuarios Finales | Comercial |

| Residencial | |

| Por Canales de Distribución | En Línea |

| Fuera de Línea | |

| Por Geografía | Región Central |

| Región Occidental | |

| Región Oriental | |

| Región Sur | |

| Región Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de calentadores de agua eléctricos de Arabia Saudita?

El tamaño del mercado de calentadores de agua eléctricos de Arabia Saudita fue de 164,18 mil millones de USD en 2025 y se espera que alcance los 258,27 mil millones de USD en 2031 a una CAGR del 6,59% durante el período 2026-2031.

¿Qué tipo de producto lidera y cuál crece más rápido en Arabia Saudita?

Los tanques de almacenamiento lideraron con una participación de ingresos del 66,76% en 2025, mientras que se proyecta que las unidades sin tanque crezcan más rápido a una CAGR del 7,18% hasta 2031.

¿Qué segmentos de usuarios finales impulsan la demanda en Arabia Saudita?

El segmento residencial representó el 57,73% de los ingresos en 2025 debido a las primeras instalaciones y reemplazos constantes, mientras que se prevé que el comercial se expanda a una CAGR del 6,94%, liderado por proyectos de hostelería y sanidad.

¿Qué regiones muestran el mayor impulso dentro de Arabia Saudita?

La Región Central representó el 28,96% del valor de 2025, y la Región Occidental es la de mayor crecimiento con una perspectiva de CAGR del 7,62% hasta 2031 debido a los grandes desarrollos residenciales y de hostelería.

¿Cómo están influyendo las regulaciones en las elecciones de productos en Arabia Saudita?

Las normas SASO y GSO 2770:2024 están elevando los umbrales de rendimiento energético, orientando la demanda hacia tanques aislados, controles preparados para la inteligencia y calentadores de agua de bomba de calor optimizados para las condiciones del Golfo.

¿Qué canales crecerán más rápido para los calentadores de agua eléctricos en Arabia Saudita?

Se proyecta que los canales en línea crezcan a una CAGR del 8,43% a medida que el acceso a internet y la logística se profundizan, mientras que el canal fuera de línea sigue dominando debido a las relaciones con los instaladores y las necesidades de reemplazo inmediato.

Última actualización de la página el: