Tamaño y Participación del Mercado de Celdas Solares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 177.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 310.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas Solares por Mordor Intelligence

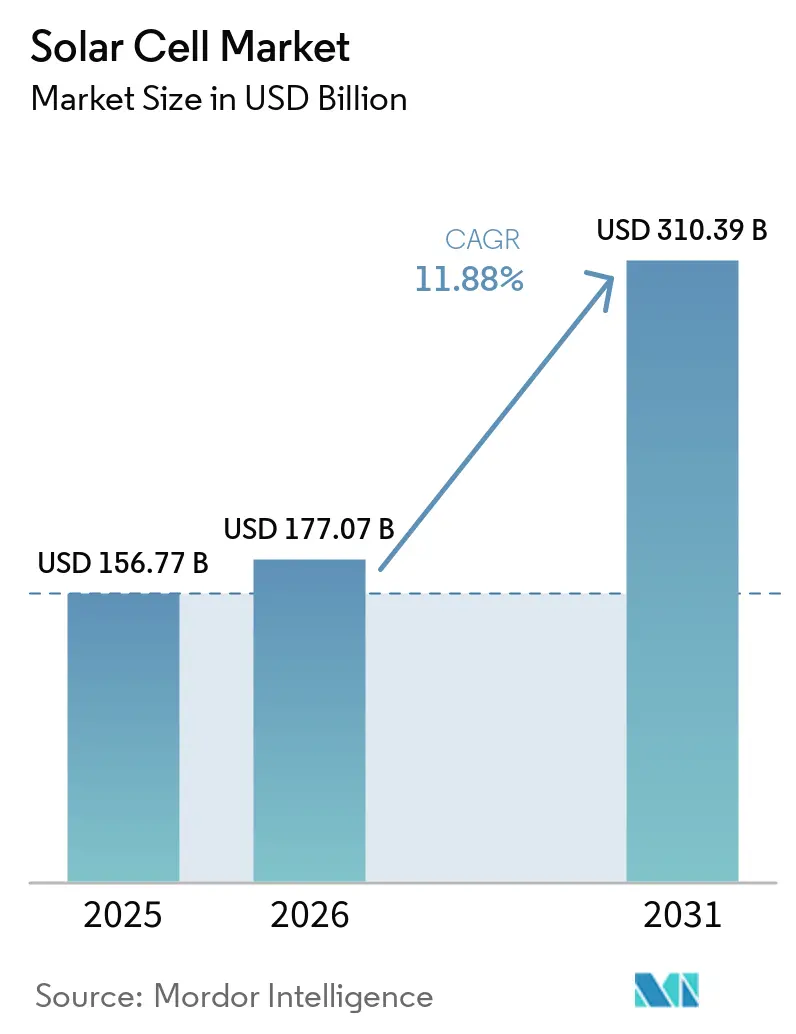

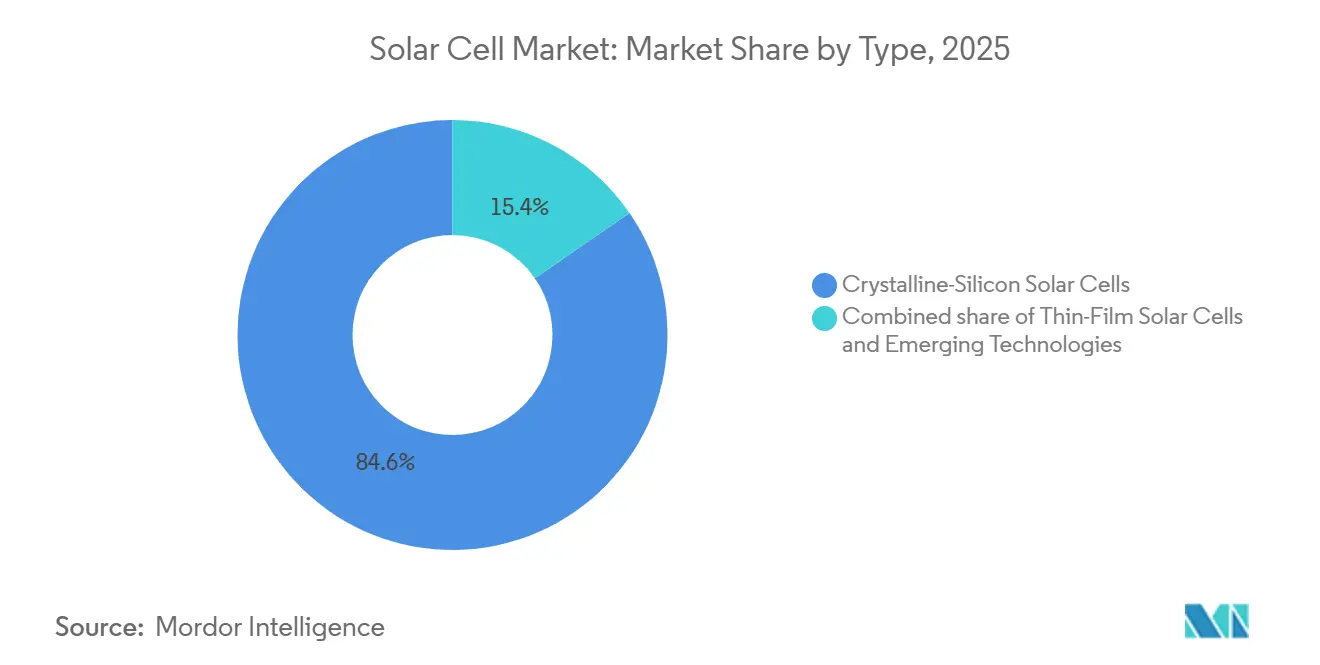

Se proyecta que el tamaño del Mercado de Celdas Solares sea de USD 156,77 mil millones en 2025, USD 177,07 mil millones en 2026, y alcance USD 310,39 mil millones en 2031, creciendo a una CAGR del 11,88% de 2026 a 2031. Las ganancias de eficiencia provenientes de arquitecturas de tipo N, los menores costos del balance del sistema y un mayor respaldo de políticas están ampliando la adopción en los segmentos residencial, comercial y de servicios públicos. Los diseños de silicio cristalino aún representan el 84,6% del volumen, aunque la expansión comercial de las líneas de heterounión (HJT) y contacto pasivado con óxido de túnel (TOPCon) está ampliando la brecha de rendimiento frente a los módulos PERC de tipo P heredados. Los sistemas fotovoltaicos flotantes y las plantas híbridas de energía solar más almacenamiento están escalando rápidamente a medida que los desarrolladores buscan ahorros en el uso del suelo, alivio en la interconexión y atributos de formación de red. Mientras tanto, la diversificación geográfica se está acelerando: Asia-Pacífico sigue siendo dominante, pero Oriente Medio y África registran ahora el crecimiento regional más rápido, ya que las empresas de servicios públicos estatales adquieren proyectos a escala de gigavatios para descarbonizar la desalinización de agua y las exportaciones de amoníaco.

Conclusiones Clave del Informe

- Por tipo, los productos de silicio cristalino controlaron el 84,6% de la participación del mercado de células solares en 2025, mientras que se espera que los tándems de perovskita-silicio avancen a una CAGR del 14,1% hasta 2031.

- Por tecnología de célula, el PERC de tipo p retuvo el 69,0% del volumen de 2025, aunque se espera que HJT avance a una CAGR del 13,7% hasta 2031.

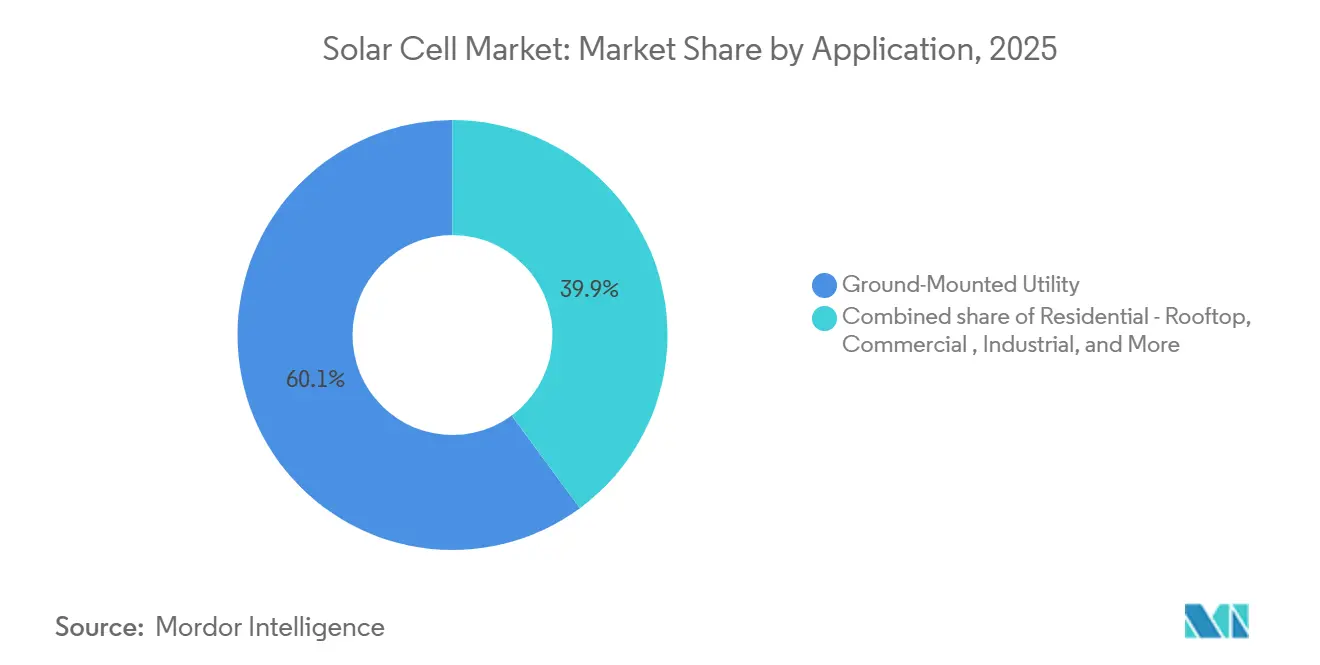

- Por aplicación, los proyectos de servicios públicos montados en tierra representaron el 60,1% de la demanda en 2025, mientras que la fotovoltaica flotante se expande a una CAGR del 21,9%.

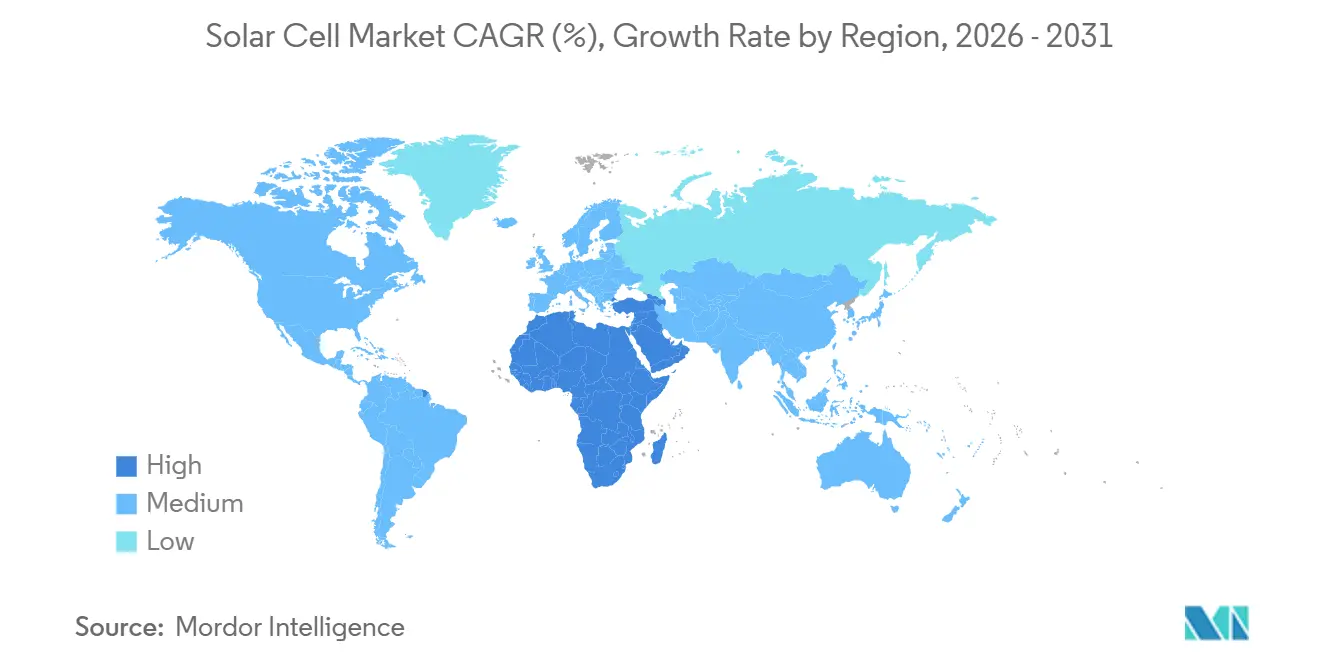

- Por geografía, Asia-Pacífico representó el 64,3% de los ingresos de 2025, pero Oriente Medio y África lideraron el crecimiento con una CAGR del 23,2%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Celdas Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del costo nivelado de la electricidad | +2.8% | Global, más pronunciado en China, India, Oriente Medio | Mediano plazo (2-4 años) |

| Objetivos e incentivos globales de descarbonización | +3.1% | UE, América del Norte, China, India | Largo plazo (≥ 4 años) |

| Auge de los contratos de compra de energía limpia corporativa | +1.9% | América del Norte, Europa, centros tecnológicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Comercialización de celdas TOPCon tipo N y HJT | +2.4% | Manufactura en Asia-Pacífico, expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Líneas piloto de tándem perovskita-silicio (2026+) | +1.2% | Europa, China, Japón | Largo plazo (≥ 4 años) |

| Mandatos de inversores formadores de red que favorecen celdas de alta eficiencia | +1.5% | América del Norte, estados miembros de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución del Costo Nivelado de la Electricidad (LCOE)

La energía solar de servicios públicos alcanzó un LCOE promedio global de USD 0,043 kWh en 2024, con China en USD 0,033 kWh, por debajo del costo del nuevo carbón y gas en el 90% de los mercados monitoreados.[1]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable 2024," irena.org Se lograron tarifas mínimas récord de USD 0,026 kWh para 3,9 GW de capacidad india en subastas de 2024, lo que señala un reajuste estructural para las plantas térmicas de punta. En Brasil, las adquisiciones de 2024 se liquidaron a USD 24 MWh, demostrando que las redes latinoamericanas también consideran la energía solar como el suministro de menor costo. Los proyectos en EE. UU. aún promedian USD 0,070 kWh, aunque la brecha se está reduciendo a medida que los precios de los módulos caen y los algoritmos de seguidores solares aumentan el rendimiento específico. Los híbridos de energía solar más almacenamiento ahora capturan ingresos por servicios auxiliares que antes estaban reservados para turbinas de combustión, redefiniendo la economía del mercado de capacidad en ERCOT y CAISO.

Objetivos e Incentivos Globales de Descarbonización

Los créditos de la Sección 45X de la Ley de Reducción de la Inflación de EE. UU. desencadenaron anuncios de 15 GW de nueva capacidad doméstica, elevando la hoja de ruta de First Solar a 25 GW para 2026.[2]First Solar, "Puesta en Marcha de la Planta del Condado de Lawrence 2026," firstsolar.com El Mecanismo de Ajuste en Frontera por Carbono de Europa eleva el costo de desembarque de las importaciones de alto contenido de carbono en USD 0,02-0,04 W, redirigiendo las adquisiciones hacia líneas regionales. El 14.º Plan Quinquenal de China consolida 1.200 GW de energía eólica y solar para 2030, mientras que los incentivos del Esquema de Incentivos Vinculados a la Producción (PLI) de India por USD 2.400 millones impulsan a los fabricantes de celdas hacia la Lista Aprobada de Modelos y Fabricantes del gobierno. Los mandatos soberanos de centros de datos de inteligencia artificial en el Golfo añaden demanda premium de módulos bifaciales y de baja degradación, lo que ilustra el alcance cada vez mayor de las políticas más allá de los mercados eléctricos.

Auge de los Contratos de Compra de Energía Limpia Corporativa

Los operadores de nube a hiperescala acumularon 40 GW de contratos de compra de energía solar para 2025, liderados por Amazon Web Services, Microsoft y Google. El contrato de 10,5 GW de Microsoft con Brookfield Renewable fijó precios de energía hasta 2035, reduciendo los costos de deuda de los desarrolladores hasta en 100 puntos básicos. Las grandes petroleras como TotalEnergies han comenzado a actuar como comercializadoras de energía renovable, ampliando las opciones de compra y agudizando la competencia en el comercio de energía. Los financiadores ahora suscriben flujos de caja de contratos de compra de energía a 20 años con solvencia crediticia en lugar de curvas de mercado libre, lo que permite la adopción de tipos de celdas con mayor inversión de capital, como el HJT. Los objetivos de energía libre de carbono las 24 horas del día, los 7 días de la semana de las empresas tecnológicas están catalizando el almacenamiento co-ubicado, que a su vez recompensa las celdas de alta eficiencia que maximizan la relación energía-inversor.

Comercialización de Celdas TOPCon Tipo N y HJT

Tongwei escaló TOPCon a 130 GW de capacidad para 2025, mientras que JA Solar alcanzó 90 GW, desplazando el enfoque de la industria desde las arquitecturas de tipo P hacia los diseños de tipo N que ofrecen eficiencias de módulo del 24,5-25,0%.[3]PV Tech, "Tendencias Globales de Precios de Módulos 2025," pv-tech.org La línea HJT de 10 GW de Huasun y la instalación europea de 3,5 GW de Meyer Burger demuestran la viabilidad económica a pesar de una prima de inversión de capital del 15-20%. Los márgenes brutos divergen: los productores de PERC apenas superan el 5% con precios de módulo de USD 0,10 W, mientras que los proveedores de TOPCon y HJT mantienen entre el 8-12% mediante primas de rendimiento. El consumo de plata aumenta un 30% por vatio en el HJT, incrementando la exposición a la volatilidad del precio de los metales, aunque las solicitudes de patentes muestran avances rápidos hacia el chapado en cobre para mitigar este riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída del precio de los módulos impulsada por el exceso de oferta | –2.1% | Global, más aguda en China | Corto plazo (≤ 2 años) |

| Cuellos de botella en la conexión a la red | –1.7% | América del Norte, India, partes de Europa | Mediano plazo (2-4 años) |

| Inminentes restricciones de suministro de plata e indio | –0.9% | Global, manufactura en Asia-Pacífico expuesta | Largo plazo (≥ 4 años) |

| Incertidumbre por barreras comerciales | –1.2% | América del Norte, Europa, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída del Precio de los Módulos Impulsada por el Exceso de Oferta

La producción de polisilicio de China aumentó a 2,77 millones de toneladas en 2025, frente a una demanda global de 1,8 millones de toneladas, lo que provocó que los precios al contado del silicio cayeran un 60% hasta USD 12 kg.[4]Bernreuter Research, "Revisión del Mercado de Polisilicio 2024," bernreuter.com Los precios de los módulos siguieron la misma tendencia, tocando USD 0,10-0,12 W y dejando fuera de línea ocho gigavatios de capacidad de nivel 2. Los gigantes integrados verticalmente preservan un EBITDA del 8-10% al internalizar la captura de valor, mientras que los ensambladores especializados enfrentan tensión en el flujo de caja y una posible consolidación forzada. La recesión está paradójicamente acelerando las actualizaciones tecnológicas, ya que las empresas invierten en TOPCon y HJT para escapar de la mercantilización incluso mientras los márgenes siguen siendo reducidos.

Cuellos de Botella en la Conexión a la Red

La cola de interconexión de los Estados Unidos alcanzó 2.600 GW en 2024, con la energía solar representando el 53% y enfrentando una espera promedio de cinco años. CAISO muestra que solo el 15% de las solicitudes de 2015-2020 llegaron a operar, lo que pone de relieve los retrasos en la actualización de la transmisión. India enfrentó una situación similar de curtailment cuando 25 GW en Rajastán y Guyarat carecían de capacidad de evacuación. Los desarrolladores están pivotando hacia instalaciones detrás del medidor y sistemas híbridos de energía solar más almacenamiento que reutilizan los derechos de interconexión existentes. Estas soluciones alternativas elevan la demanda comercial e industrial a una CAGR del 18%, aunque desplazan la responsabilidad de los costos de las empresas de servicios públicos a los patrocinadores de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Silicio Cristalino Domina Mientras los Tándems Ganan una Prima de Margen

Los diseños de silicio cristalino controlaron el 84,6% del mercado de celdas solares en 2025, con variantes monocristalinas que ofrecen eficiencias del 24-25% y costos de obleas en descenso. Los nichos especializados como el CIGS y el silicio amorfo ahora apuntan a aplicaciones de fotovoltaica integrada en edificios (BIPV) o electrónica ligera donde la flexibilidad supera el sacrificio de eficiencia.

Las tecnologías solares emergentes incluyen celdas solares de perovskita, fotovoltaica orgánica (OPV), puntos cuánticos y celdas solares sensibilizadas por colorante (DSSC). El silicio cristalino dominará las instalaciones a escala de servicios públicos y en tejados hasta 2031, mientras que los tándems de perovskita apuntan a segmentos premium como los comerciales con espacio limitado y las aplicaciones BIPV. Se espera la certificación IEC 61215 para módulos de perovskita en 2027, lo que permitirá el financiamiento de proyectos. Las OPV siguen limitadas a usos de ultrabaja potencia, las celdas de puntos cuánticos están en desarrollo y las DSSC enfrentan la competencia de las perovskitas de mayor rendimiento. Los borradores de certificación IEC 61215 para módulos de perovskita están en proceso, y su aprobación podría desbloquear mayores fondos de financiamiento de proyectos después de 2027. En el ínterin, las aplicaciones en tejados y vidrio arquitectónico permiten a los pioneros recuperar precios más altos a pesar de las incógnitas sobre la fiabilidad en campo.

Por Tecnología de Celda: Las Plataformas Tipo N Erosionan el Liderazgo del PERC

El PERC de tipo p capturó el 69,0% de los envíos en 2025, pero HJT está escalando a una CAGR del 13,7% a medida que Huasun, Meyer Burger y REC incorporan más capacidad. El TOPCon de tipo n también está escalando más rápido porque la mayoría de las líneas PERC pueden ser reconvertidas, reduciendo el gasto de capital a entre 0,08 y 0,10 USD por vatio. Los diseños IBC y otros de contacto posterior siguen siendo nichos estilísticos para tejados de alta gama.

Los fabricantes de HJT y tándem logran márgenes de entre 0,15 y 0,20 USD por vatio, en comparación con los 0,10-0,12 USD del PERC, lo que compensa el mayor gasto de capital y sostiene márgenes brutos del 10-12% en mercados con exceso de oferta. Meyer Burger, Panasonic y REC Group poseen más de 1.200 patentes de HJT, creando barreras de licenciamiento y permitiendo la recaudación de regalías. El Grupo PV de SEMI está elaborando protocolos de prueba de degradación para células tándem, cruciales para las garantías de 25 años y para desbloquear la financiación de proyectos más allá de los primeros adoptantes. Mientras tanto, las células tándem y las multiunión III-V podrían alcanzar el estatus de varios gigavatios una vez que Oxford PV y LONGi escalen sus líneas piloto. En este panorama, los conjuntos combinados de patentes de Meyer Burger, Panasonic y REC representan barreras de licenciamiento que impactan la dinámica de la participación del mercado de células solares para los fabricantes chinos de entrada tardía.

Por Aplicación: La Fotovoltaica Flotante Reescribe la Economía del Uso del Suelo

Las plantas de servicios públicos montadas en tierra absorbieron el 60,1% de la demanda de 2025, con megaparques en China, India y Arabia Saudita que realizan costos instalados de USD 0,60-0,80 W. La fotovoltaica flotante está creciendo a una CAGR del 21,9%, aprovechando 400 GW de potencial en embalses y zonas costeras y ofreciendo rendimientos entre un 10-15% más altos gracias al enfriamiento por evaporación.

Las aplicaciones aeroespaciales y de defensa, como los paneles solares de satélites y las alas de vehículos aéreos no tripulados, exigen entre USD 200 y 500 por vatio para celdas de múltiples uniones III-V endurecidas contra la radiación, manteniendo márgenes superiores al 40% para proveedores como Spectrolab. Los sistemas agrivoltaicos, que combinan el cultivo de cosechas con paneles solares, están escalando en Francia y Japón, reduciendo el uso de agua entre un 20-30% y diversificando los ingresos agrícolas, recompensando a los fabricantes con amplias carteras de productos.

Los compradores comerciales e industriales están adoptando sistemas en el sitio para evitar los retrasos en la interconexión, impulsando un crecimiento de dos dígitos. Los módulos de co-ubicación agrícola, aeroespaciales y de extensión de autonomía de vehículos eléctricos siguen siendo fraccionarios hoy en día, pero ilustran la amplitud de los casos de uso que dividen el mercado de celdas solares entre la demanda de servicios públicos orientada al costo y los nichos especializados de precio premium.

Análisis Geográfico

Asia-Pacífico retuvo una participación de ingresos del 64,3% en 2025 a medida que China amplió las líneas de polisilicio y módulos que superan los 400 GW de capacidad combinada. Los subsidios PLI de USD 2.400 millones de India y las reglas ALMM redirigieron 12 GW de pedidos anuales hacia proveedores domésticos, mientras que Japón y Corea del Sur aprovecharon el liderazgo tecnológico para atender las importaciones de la ASEAN. Vietnam y Malasia ampliaron su producción a 5 GW cada uno, utilizando un posicionamiento neutral en materia comercial para llegar a compradores de EE. UU. y la UE. Se proyecta que el tamaño del mercado de celdas solares en Asia-Pacífico alcance USD 210 mil millones para 2031.

Oriente Medio y África registran el crecimiento más rápido con una CAGR del 23,2%, anclado por la asignación de 2,6 GW de Arabia Saudita para NEOM y el avance de los Emiratos Árabes Unidos hacia 5 GW en su parque Mohammed bin Rashid para 2030. El complejo Benban de Egipto y el programa REIPPPP de Sudáfrica ilustran cómo el financiamiento multilateral reduce el riesgo crediticio soberano, desbloqueando proyectos a escala que reconfiguran las curvas de carga regionales. La desalinización integrada a la red y el hidrógeno verde impulsan una demanda adicional, apoyando un mercado de celdas solares en expansión en los estados con estrés hídrico.

El crédito 45X de la Ley de Reducción de la Inflación de EE. UU. apoya un clúster doméstico de telururo de cadmio (CdTe) que supera los 11 GW, mientras que la Ley de Industria de Cero Emisiones Netas de la UE financia 30 GW de capacidad relocalizada. Las provincias canadienses se alinean con los créditos fiscales federales para eliminar gradualmente el carbón, y las subastas de Brasil se liquidan a tarifas bajas de clase mundial, señalando nuevos polos de construcción a escala de servicios públicos. El crédito 45X de la Ley de Reducción de la Inflación de EE. UU. impulsa el objetivo de capacidad de 25 GW de First Solar para 2026, con 6 GW añadidos en Ohio y Alabama. La Ley de Industria de Cero Emisiones Netas de la UE de 2024 asigna EUR 3.000 millones para relocalizar 30 GW para 2030, en beneficio de Meyer Burger y Enel. La cartera solar de 5 GW de Canadá reemplaza el carbón, mientras que Brasil y Argentina amplían la capacidad solar, exportando electricidad a Chile a través de interconexiones transfronterizas.

Panorama Competitivo

En 2025, los cinco principales productores —Longi, Tongwei, JA Solar, Trina Solar y JinkoSolar— exhibirán una concentración moderada. Los grandes grupos chinos amplían su ventaja a través de la integración vertical, capturando márgenes desde el polisilicio hasta el módulo para compensar la compresión de precios. La línea de telururo de cadmio (CdTe) de First Solar se destaca como la única alternativa no basada en silicio a gran escala viable bajo los incentivos de contenido doméstico de EE. UU., asegurando una cartera de pedidos contratada más allá de 2027. Nuevos competidores como Oxford PV, Huasun y Aiko apuntan a ventajas de eficiencia de nicho o de contacto posterior, vendiendo en segmentos de tejados con espacio limitado o premium.

El aprovechamiento de patentes está aumentando: Meyer Burger y Panasonic poseen más de 1.200 patentes de HJT, añadiendo una barrera estructural para los participantes de bajo costo que carecen de investigación y desarrollo interno. La metalización con chapado de cobre, las pilas tándem y la impresión de perovskita de rollo a rollo son los actuales campos de batalla de investigación y desarrollo. La posición en el mercado está cada vez más definida no solo por la escala en gigavatios, sino por la capacidad de combinar diseños de celdas diferenciados con inversores formadores de red y capas de servicios digitales que desbloquean ingresos recurrentes. Las empresas que no puedan integrar innovación o profundidad vertical enfrentan erosión de márgenes y una posible consolidación.

Líderes de la Industria de Celdas Solares

LONGi Green Energy Technology

Tongwei Solar

JinkoSolar

Trina Solar

JA Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: First Solar completó una planta de telururo de cadmio (CdTe) de 3,5 GW en Alabama, elevando su total en EE. UU. a 11 GW con una cartera de pedidos contratada hasta 2028.

- Marzo de 2026: Tongwei y Longi formaron una empresa conjunta de perovskita-TOPCon de 5 GW con el objetivo de alcanzar una eficiencia del 28% para 2027.

- Febrero de 2026: JA Solar inauguró un complejo TOPCon de 15 GW en Yunnan con una eficiencia promedio de celda del 24,8% y energía solar en el sitio.

- Noviembre de 2024: Huasun se asoció con TotalEnergies para desplegar 1 GW de módulos HJT en tejados europeos.

Alcance del Informe del Mercado Global de Celdas Solares

Una celda solar, o celda fotovoltaica (FV), es un dispositivo electrónico que convierte directamente la luz solar en electricidad mediante el efecto fotovoltaico.

El Mercado de Celdas Solares está segmentado por tipo, tecnología de celda, aplicación y geografía. Por tipo, el mercado está segmentado en silicio cristalino, película delgada y tecnologías emergentes. Por tecnología de celda, el mercado está segmentado en PERC de tipo P, TOPCon de tipo N, HJT, IBC, BC y tecnologías tándem. Por aplicación, el mercado está segmentado en residencial, comercial, industrial, servicios públicos, fotovoltaica flotante, electrónica de consumo, automotriz, aeroespacial y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de celdas solares en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Celdas Solares de Silicio Cristalino | Silicio Monocristalino |

| Silicio Policristalino | |

| Celdas Solares de Película Delgada | Telururo de Cadmio (CdTe) |

| Silicio Amorfo (a-Si) | |

| Seleniuro de Cobre Indio Galio (CIGS) | |

| Tecnologías Emergentes | Celdas Solares de Perovskita |

| Celdas Fotovoltaicas Orgánicas (OPV) | |

| Celdas Solares de Puntos Cuánticos | |

| Celdas Solares Sensibilizadas por Colorante (DSSC) |

| PERC Tipo P |

| TOPCon Tipo N |

| Heterounión (HJT) |

| Contacto Posterior Interdigitado (IBC) |

| Contacto Posterior (BC) |

| Tándem (Perovskita-Si, III-V) |

| Residencial - Tejado |

| Comercial |

| Industrial |

| Servicios Públicos Montados en Tierra |

| Fotovoltaica Flotante |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Otros (Agrivoltaico, Dispositivos Portátiles, Fuera de la Red, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Celdas Solares de Silicio Cristalino | Silicio Monocristalino |

| Silicio Policristalino | ||

| Celdas Solares de Película Delgada | Telururo de Cadmio (CdTe) | |

| Silicio Amorfo (a-Si) | ||

| Seleniuro de Cobre Indio Galio (CIGS) | ||

| Tecnologías Emergentes | Celdas Solares de Perovskita | |

| Celdas Fotovoltaicas Orgánicas (OPV) | ||

| Celdas Solares de Puntos Cuánticos | ||

| Celdas Solares Sensibilizadas por Colorante (DSSC) | ||

| Por Tecnología de Celda | PERC Tipo P | |

| TOPCon Tipo N | ||

| Heterounión (HJT) | ||

| Contacto Posterior Interdigitado (IBC) | ||

| Contacto Posterior (BC) | ||

| Tándem (Perovskita-Si, III-V) | ||

| Por Aplicación | Residencial - Tejado | |

| Comercial | ||

| Industrial | ||

| Servicios Públicos Montados en Tierra | ||

| Fotovoltaica Flotante | ||

| Electrónica de Consumo | ||

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Otros (Agrivoltaico, Dispositivos Portátiles, Fuera de la Red, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de celdas solares en 2026?

Se proyecta que el tamaño del mercado de celdas solares alcance USD 177,07 mil millones en 2026, continuando hacia USD 310,39 mil millones para 2031.

¿Qué tecnología de celda está creciendo más rápido hasta 2031?

La capacidad de Heterounión (HJT) avanza a una CAGR del 13,7%, la más rápida entre las opciones convencionales.

¿Por qué los inversores formadores de red están influyendo en las adquisiciones?

Los nuevos códigos de red de América del Norte y la UE requieren inercia sintética y soporte de voltaje, lo que lleva a los desarrolladores a preferir celdas de alta eficiencia que minimicen el número de inversores.

¿Qué región añadirá capacidad más rápidamente?

Oriente Medio y África lideran con una CAGR pronosticada del 23,2% a medida que Arabia Saudita y los Emiratos Árabes Unidos ponen en marcha parques de múltiples gigavatios.

¿Cómo están afectando las presiones de exceso de oferta a los precios?

El exceso de polisilicio chino ha empujado los precios de los módulos a USD 0,10-0,12 W, comprimiendo los márgenes de nivel 2 y acelerando las actualizaciones tecnológicas hacia las líneas TOPCon y HJT.

¿Los tándems de perovskita-silicio tienen ya vidas útiles bancables?

La recopilación de datos de campo está en curso para los despliegues de 2026-2028; se espera que los borradores de certificación IEC 61215 estén disponibles en 2027 para respaldar las garantías de 25 años.

Última actualización de la página el: