Tamaño y Participación del Mercado de Celdas Solares Flexibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

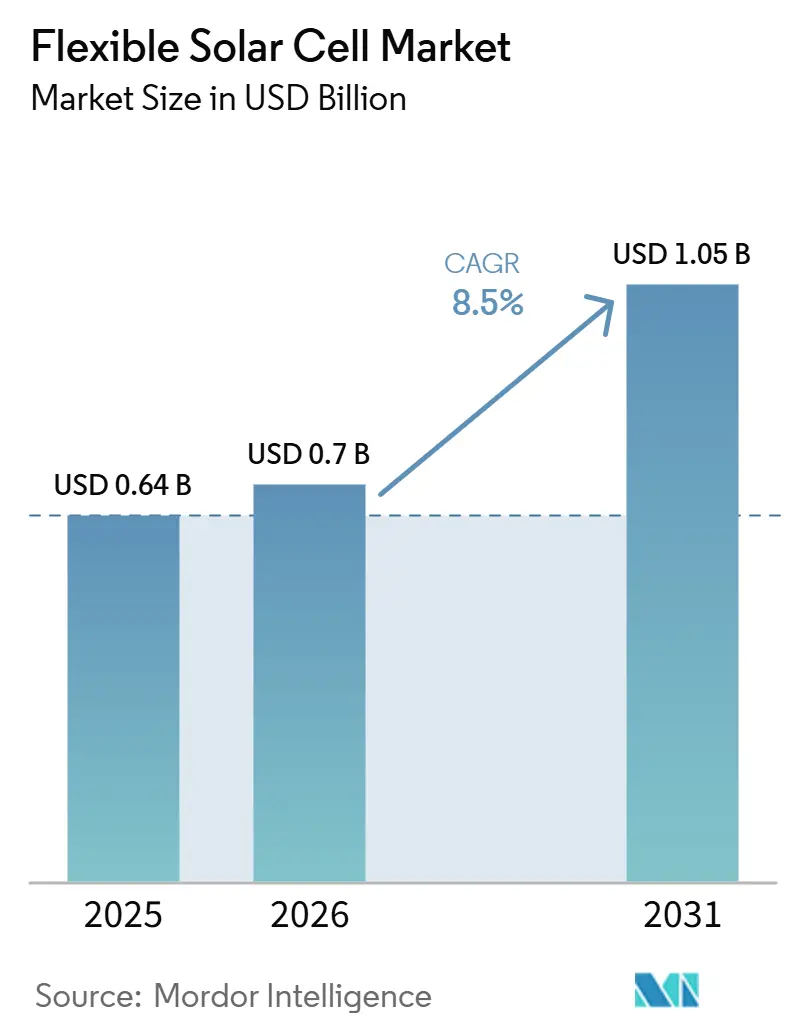

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

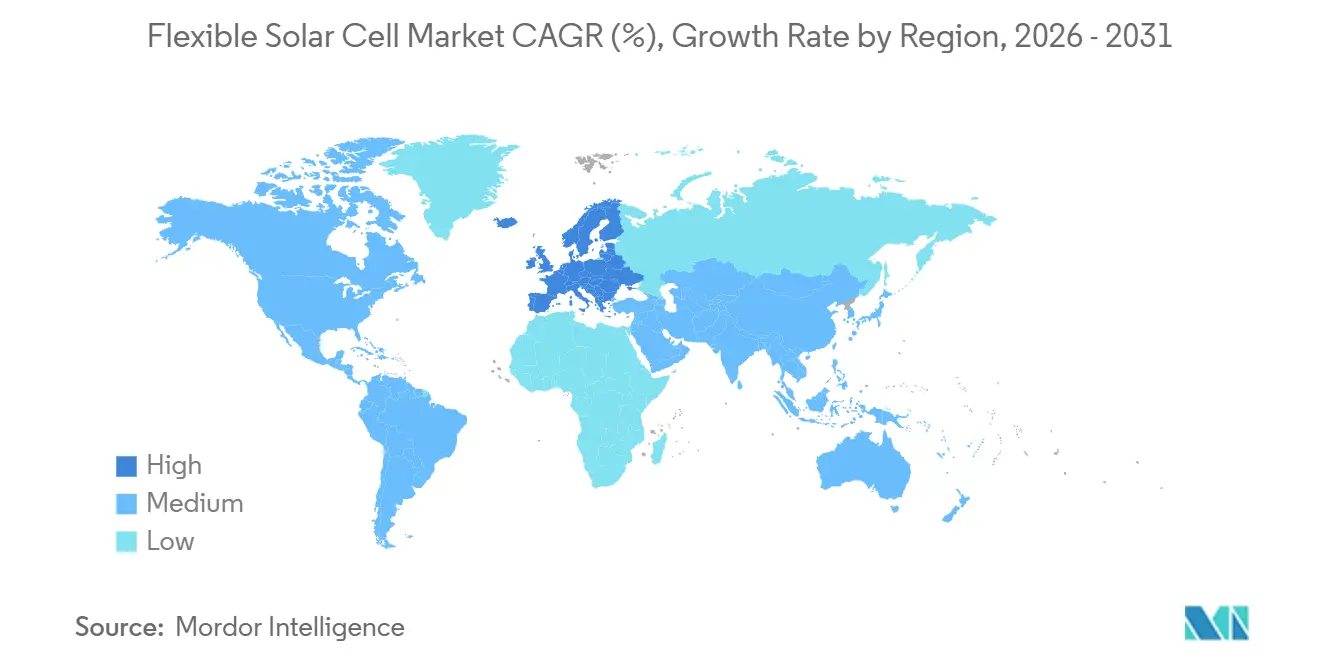

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

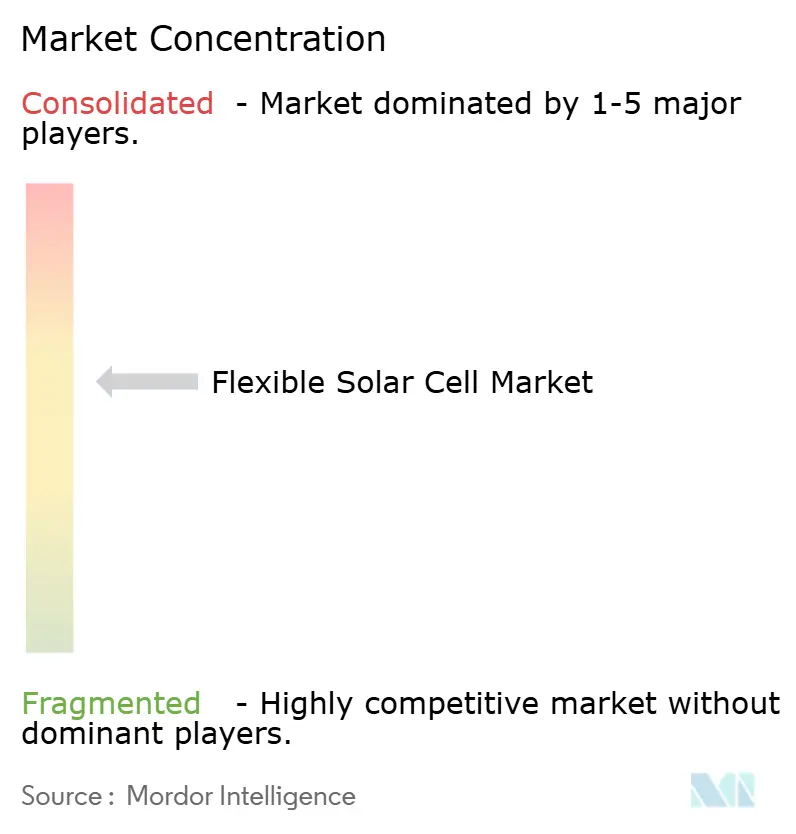

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Celdas Solares Flexibles por Mordor Intelligence

Se espera que el tamaño del Mercado de Células Solares Flexibles crezca de 0,64 mil millones de USD en 2025 a 0,70 mil millones de USD en 2026, y se prevé que alcance 1,05 mil millones de USD para 2031, con una CAGR del 8,5% durante 2026-2031. El sólido respaldo de políticas en Europa, la reducción de los costos de producción de rollo a rollo en Asia-Pacífico y la demanda de soluciones de energía ligeras en dispositivos portátiles y aeroespacial están impulsando el mercado de células solares flexibles hacia envíos anuales de dos dígitos. La sustitución tecnológica se está acelerando: los tándems de perovskita-polímero ya han alcanzado más del 33% de eficiencia celular en pruebas certificadas, mientras que los módulos CIGS se benefician de datos de campo comprobados de 20 años que respaldan el financiamiento de proyectos. La innovación en sustratos también es un factor contribuyente, ya que el vidrio ultradelgado cumple con los estrictos requisitos de barrera de humedad a radios de curvatura inferiores a 5 milímetros, lo que permite garantías de 30 años para la fotovoltaica integrada en edificios (BIPV). La volatilidad de los precios de las materias primas, en particular el aumento de 3,4 veces en el precio del indio en 2024, está impulsando la inversión en reciclaje y en químicas absorbentes libres de indio, al tiempo que aumenta el riesgo de margen a corto plazo para los actores establecidos en CIGS.

Conclusiones Clave del Informe

- Por tecnología, CIGS tuvo una participación del 54,7% en el mercado de células solares flexibles en 2025, mientras que las arquitecturas de perovskita tienen un pronóstico de crecimiento a una CAGR del 28,1% hasta 2031.

- Por aplicación, BIPV representó el 39,2% de los ingresos en 2025, mientras que los dispositivos de electrónica de consumo e IoT tienen una proyección de crecimiento a una CAGR del 15,9% hasta 2031.

- Por sustrato, los plásticos representaron el 64,0% de la demanda en 2025, mientras que el vidrio ultradelgado tiene una proyección de crecimiento a una CAGR del 14,4%, impulsado por su superior reciclabilidad.

- Por geografía, Asia-Pacífico representó el 49,9% de los ingresos en 2025, mientras que Europa es la región de más rápido crecimiento a una CAGR del 12,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Celdas Solares Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducciones de costos de rollo a rollo en la producción de CIGS y a-Si | +2.1% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Códigos de construcción de cero emisiones netas que impulsan la demanda de BIPV | +2.8% | Europa y América del Norte, adopción temprana en ciudades de primer nivel de China | Corto plazo (≤ 2 años) |

| Los dispositivos portátiles e IoT necesitan fuentes de energía ultraligeras | +1.6% | Global, liderado por los centros de consumo de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tándems de perovskita-polímero para HAPS y drones | +1.3% | Defensa de América del Norte y Europa, UAV comerciales en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adquisición militar de híbridos solares-batería plegables | +1% | América del Norte, Europa, Israel, Corea del Sur y Japón | Mediano a largo plazo (3-5 años) |

| Mandatos de sustratos reciclables (arquitecturas libres de PET) | +0.8% | Europa (mayor), seguida de Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducciones de Costos de Rollo a Rollo en la Producción de CIGS y a-Si

Los desembolsos de capital por gigavatio para nuevas líneas CIGS cayeron a 120 millones de USD en 2025, un 33% por debajo de las plantas rígidas procesadas por lotes, reduciendo el costo nivelado de electricidad en condiciones de alta irradiancia a 0,05 USD por kWh.[1]Laboratorio Nacional de Energías Renovables, "Análisis de Costos y Rendimiento de Líneas CIGS de Rollo a Rollo," nrel.gov Una instalación de 100 MW con sede en Polonia validó un período de recuperación de herramientas de 18 meses tras integrar el grabado láser en línea, lo que eliminó el 12% de los costos laborales heredados. Los ensayos financiados por la UE mantuvieron una eficiencia estabilizada del 17,2% a una velocidad de banda de 10 m/min, confirmando que las ganancias en rendimiento no comprometen necesariamente el desempeño. El recubrimiento por ranura con disolventes no halogenados redujo las tarifas de residuos peligrosos en un 40%, lo cual es significativo dado que las restricciones REACH continúan endureciéndose. Las líneas de silicio amorfo, que operan por debajo de 200 °C, ahora pueden recubrir directamente sobre textiles técnicos, abriendo oportunidades en mercados de dispositivos portátiles donde las obleas rígidas no son adecuadas.

Códigos de Construcción de Cero Emisiones Netas que Impulsan la Demanda de BIPV

La Directiva de Eficiencia Energética en Edificios de la UE exige el estado de energía casi nula para todas las nuevas estructuras antes de 2030, incorporando las decisiones de compra fotovoltaica en la cadena de suministro de la construcción.[2]Comisión Europea, "Actualización 2026 de la Directiva de Eficiencia Energética en Edificios," ec.europa.eu La Ley de Energía de Edificios de Alemania (Gebäudeenergiegesetz) exige una participación del 65% de energías renovables in situ para calefacción, y la regulación RE2020 de Francia limita el carbono incorporado, lo que lleva a los arquitectos a adoptar laminados flexibles ligeros y de bajo carbono. España y los países nórdicos han extendido los mandatos a almacenes y fachadas acristaladas, respectivamente, ampliando significativamente la superficie disponible de techos y paredes. Los laminados flexibles pesan entre 2 y 3 kg/m² en comparación con los 12-15 kg/m² del vidrio enmarcado, lo que los hace adecuados para rehabilitaciones de edificios de gran altura donde de otro modo se requerirían costosas modificaciones estructurales. Como resultado, los ciclos de ventas están pasando de los gestores de energía a los ingenieros de fachadas, lo que aumenta la visibilidad de la demanda al tiempo que extiende los plazos de especificación.

Los Dispositivos Ponibles y el IoT Necesitan Fuentes de Energía Ultraligeras

Los fotovoltaicos orgánicos ultraflexibles (OPV) de 90 µm de grosor ofrecen una eficiencia del 16,1% y sobreviven a 10.000 dobleces a un radio de 1 mm, lo que permite sensores Bluetooth perpetuos bajo luz interior de menos de 200 lux.[3]Centro de Ciencia de la Materia Emergente de RIKEN, "OPV Ultraflexible para Sensores IoT," riken.jp Una célula de 5 cm² en una correa de reloj inteligente genera 15,88 mW, suficiente para el monitoreo de la frecuencia cardíaca sin carga nocturna. Los pilotos de IoT industrial en logística han reducido la mano de obra de cambio de baterías en un 60%, y una sonda de humedad del suelo con una célula flexible de 5 cm² ahora ofrece una vida útil de 10 años sin mantenimiento. Los fabricantes de equipos originales de electrónica comercial valoran el factor de forma de menos de 100 µm, que cabe bajo carcasas de silicona moldeada sin necesidad de rediseñar las carcasas. Con 41 mil millones de dispositivos conectados proyectados para 2027, el mercado de células solares flexibles está en posición de ganar un canal sostenido y orientado al volumen más allá de las aplicaciones de construcción y movilidad.

Avances en Tándems de Perovskita-Polímero para HAPS y Drones

Un récord de marzo de 2026 del 33,4% de eficiencia en un tándem flexible de perovskita-orgánico establece el estándar para los pseudosatélites de gran altitud (HAPS) donde cada gramo importa.[4]LONGi Green Energy, "Comunicado de Prensa sobre Célula Tándem Flexible de Eficiencia Récord," longi.com El HAP-alpha de Alemania, con una envergadura de 27 metros, integra estas células para mantener una altitud de 20 km durante varios meses, proporcionando cobertura de telecomunicaciones en diámetros de 400 km. El programa Zephyr de Airbus ya ha validado una resistencia estratosférica de 26 días utilizando células de GaAs, y se espera que los tándems de perovskita permitan reducciones de peso adicionales. Para los drones comerciales, montar 0,5 m² de matrices flexibles en las alas extiende el alcance de vuelo de 30 km a 85 km, un umbral clave para la entrega médica en zonas rurales. La adquisición de defensa paga 5 USD/W, seis veces el precio de los módulos terrestres, ya que la resistencia de la misión tiene prioridad sobre el gasto de capital, lo que refuerza un subsegmento premium dentro del mercado de células solares flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Menor eficiencia en comparación con los paneles de c-Si | -1.8% | Global, más aguda en tejados restringidos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de indio para el escalado de CIGS | -0.9% | Global, riesgo concentrado en las fábricas de CIGS de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Degradación acelerada por UV y humedad | -1.4% | Global, particularmente en Asia-Pacífico tropical y de alta humedad, Oriente Medio y regiones costeras | Corto a mediano plazo (1-4 años) |

| Falta de protocolos de certificación globales para módulos ultradelgados | -0.7% | Global, particularmente Europa y América del Norte donde la certificación es crítica para la comercialización | Corto a mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Menor Eficiencia Frente a los Paneles de c-Si

Los datos de campo muestran que la eficiencia del CIGS flexible se sitúa entre el 15-20% en comparación con el 22-24% del monosilicio. En un tejado de Múnich, este déficit energético del 22% extiende el período de recuperación de 8 años a 10,2 años bajo tarifas de 0,30 EUR/kWh. Los tándems de perovskita ofrecen una posible paridad, pero las variantes flexibles permanecen por debajo del 20% debido a las limitaciones del procesamiento a baja temperatura. Las células orgánicas se comercializan con una eficiencia de aproximadamente el 12%, lo cual es aceptable para aplicaciones en interiores, pero limita el uso en exteriores a menos que las primas de transparencia compensen la reducción en los kilovatios-hora generados. Los recubrimientos bifaciales recuperan entre un 8-12% mediante ganancias de albedo del tejado, pero añaden 0,18 USD/W en costos especializados de lámina trasera. La brecha de eficiencia, por tanto, se está reduciendo lentamente, lo que está moderando la penetración a corto plazo en tejados en el mercado de células solares flexibles.

Cuellos de Botella en el Suministro de Indio para el Escalado de CIGS

La tecnología CIGS consume 30 g de indio por kW, lo que significa que la producción anual global de 920 t limita la capacidad de suministro a aproximadamente 31 GW. China controla el 57% del refinado de indio, y las cuotas de exportación de 2024 impulsaron los precios al contado de 170 USD/kg a 580 USD/kg. Estados Unidos importa el 100% de su suministro de indio y lo clasifica como material crítico. Los pilotos de reciclaje han logrado una recuperación de pureza del 99,999%, pero estas operaciones siguen siendo regionalmente limitadas. La sustitución con kesterita elimina la necesidad de indio, pero reduce la eficiencia en 6-7 puntos porcentuales, una compensación que la mayoría de los financiadores no están dispuestos a aceptar. Sin una recuperación de ciclo cerrado a gran escala, se espera que las limitaciones de suministro de indio restrinjan el CIGS a aproximadamente el 15-18% de la capacidad del mercado de células solares flexibles para 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Tándems de Perovskita Redefinen el Techo de Eficiencia

CIGS mantuvo una participación del 54,7% en el mercado de células solares flexibles en 2025, respaldado por líneas de producción de rollo a rollo establecidas y la certificación IEC-61646. Se proyecta que las perovskitas crezcan a una CAGR del 28,1% hasta 2031, impulsadas por eficiencias en tándem que superan el 33% y sobrepasan el silicio de unión simple. Los fotovoltaicos orgánicos siguen siendo la opción preferida para las fachadas de edificios debido a su transparencia, con una eficiencia a nivel de módulo del 10-13% que prioriza la estética sobre la producción de energía. El silicio amorfo continúa utilizándose en cargadores resistentes donde se requiere la deposición sobre textiles a 200 °C, a pesar de que la degradación en el primer año ya supera el 20%.

Las células tándem de perovskita-CIGS sobre vidrio de 30 µm pesan 200 g/m², una especificación que respalda precios de 5 USD/W en aplicaciones aeroespaciales. Sin embargo, la bancabilidad sigue siendo un desafío, ya que los inversores continúan favoreciendo el CIGS debido a su historial de campo de 20 años, a pesar de los riesgos asociados con los costos del indio. Los fabricantes de fotovoltaicos orgánicos están abordando las limitaciones de escalado de área mediante electrodos de nanoalambres de plata que reducen la resistencia en serie en un 15%, avanzando hacia una eficiencia comercial del 15%. Las células sensibilizadas por colorante están siendo eliminadas de las hojas de ruta comerciales, ya que carecen de la durabilidad y la eficiencia necesarias para seguir siendo competitivas en el mercado de células solares flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Sustrato: La Flexibilidad del Plástico se Encuentra con la Durabilidad del Vidrio

Los plásticos, incluidos PET, PEN y poliimida, representaron el 64,0% de la demanda en 2025, impulsados por precios inferiores a 2 USD/m². Se proyecta que el vidrio ultradelgado crezca a una CAGR del 14,4%, respaldado por su capacidad para reducir la penetración de vapor de agua en 100 veces y su compatibilidad con los procesos de reciclaje de vidrio flotado existentes. Las láminas metálicas siguen siendo un segmento de nicho con una participación del 8%, utilizadas principalmente en aplicaciones espaciales, mientras que el naftalato de polipropileno sirve para aplicaciones BIPV en exteriores debido a su resistencia a los rayos UV y su costo intermedio.

El costo de 8 USD/m² de la poliimida enfrenta una presión creciente a medida que los precios del vidrio de 30 µm caen a 6 USD/m², reduciendo su ventaja de costo. Los sustratos de acero inoxidable siguen en uso para flotas de satélites a 50 USD/m², donde la resistencia a la radiación y la conductividad térmica justifican el mayor gasto de capital. El vidrio ultradelgado soporta módulos de perovskita de larga vida, mientras que el PET permite que la electrónica portátil sensible al costo se mantenga dentro de los objetivos de precio minorista de 1 USD/W.

Por Aplicación: La Electrónica de Consumo Avanza con Fuerza

La fotovoltaica integrada en edificios representó el 39,2% del mercado de células solares flexibles en 2025, mientras que se espera que el segmento de electrónica de consumo y dispositivos IoT supere a todos los demás segmentos con una CAGR del 15,9% hasta 2031.

El prototipo de pulsera de Riken demuestra que las células de 5 cm² pueden alimentar dispositivos portátiles de forma continua, con el potencial de eliminar 41 mil millones de baterías de botón de las cadenas de suministro para 2027. El kit de 400 W Cybertruck de Tesla extiende el alcance de conducción diario en 15 km en estados soleados, aunque todavía enfrenta un período de recuperación de cinco años. Los drones estratosféricos han demostrado que las operaciones de telecomunicaciones a gran altitud pueden realizarse a una décima parte del costo de los satélites, reforzando el aeroespacial como una aplicación destacada que respalda una mayor visibilidad para el mercado de células solares flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 49,9% de los ingresos de 2025, impulsado por las líneas CIGS de rollo a rollo chinas y el dominio en el refinado de indio. Solar Frontier de Japón envió 900 MW de CIGS en 2024, y se espera que el piloto de perovskita de 800 mil millones de KRW de Corea del Sur comience la producción en 2027. La línea flexible de 500 MW de India apoya la electrificación rural, mientras que los fabricantes por contrato de la ASEAN están añadiendo 400 MW de capacidad, manteniendo los costos de módulos regionales por debajo de 0,70 USD/W.

Europa es la región de más rápido crecimiento con una CAGR del 12,3%, respaldada por directivas que exigen edificios de energía casi nula para 2030. Alemania instaló 180 MW de laminados flexibles en 2024, con subsidios KfW que cubren el 30% del gasto de capital en BIPV. Las regulaciones de carbono del ciclo de vida de Francia favorecen las películas ligeras, y España está adoptando instalaciones en almacenes de tejados curvos que no requieren refuerzo estructural. Los pilotos nórdicos están integrando OPV transparente en unidades de triple acristalamiento para cumplir con los estándares de casas pasivas.

En América del Norte, los créditos fiscales de la Ley de Reducción de la Inflación de EE. UU. respaldan 250 MW de instalaciones anuales, concentradas en California y Texas. Canadá tiene como objetivo las comunidades indígenas fuera de la red, mientras que México sigue siendo un mercado pequeño ya que las instalaciones rígidas a escala de servicios públicos continúan dominando. En Oriente Medio y África, los proyectos destacados incluyen la fachada de 12 MW de Masdar City en los EAU y la especificación de 50 MW de NEOM en Arabia Saudita, aunque la ejecución de los proyectos sigue retrasada. En América del Sur, el mercado está impulsado principalmente por kits fuera de la red desplegados en la cuenca amazónica de Brasil.

Panorama Competitivo

El mercado global de células solares flexibles está moderadamente fragmentado. First Solar invirtió 1,1 mil millones de USD en una planta de CdTe de 3,5 GW en Luisiana, aunque los módulos flexibles representan menos del 5% de sus envíos. La reestructuración de Hanergy permitió a Risen y JA Solar ganar terreno, con ambas empresas entrando en el segmento CIGS a través de empresas conjuntas que utilizan activos de hornos existentes.

Los especialistas europeos se centran en aplicaciones BIPV de primera calidad. Heliatek recaudó 80 millones de EUR en 2025 para escalar películas con eficiencia del 13% y garantías de 30 años, mientras que Flisom está pilotando CIGS de grado aeroespacial al 14,6% en sustratos de 25 µm. Oxford PV posee 47 patentes en tándems de perovskita-silicio, y el récord de eficiencia del 33,4% de LONGi ha intensificado la competencia en innovación. La Serie B de 60 millones de EUR de HyET Solaris está financiando una línea de perovskita de 50 MW con el objetivo de costos de módulo de 0,80 USD/W, lo que podría socavar los precios del CIGS antes de 2028.

Las alianzas estratégicas están profundizando la integración vertical en todo el mercado. Flexell Space se está asociando con Kongsberg en matrices para satélites, Atomic-6 suministra kits plegables de especificación militar, y la línea ASCA de Armor apunta a la recolección de energía IoT en interiores con una eficiencia del 12%. Se espera que la actividad de normalización bajo IEC 63163 eleve las barreras de certificación, lo que probablemente aumentará la concentración del mercado entre las empresas con sólidos balances y amplias carteras de patentes. Sin embargo, se espera que los especialistas de nicho permanezcan donde los requisitos específicos de la aplicación superen los beneficios de la escala.

Líderes de la Industria de Celdas Solares Flexibles

-

Hanergy

-

First Solar Inc.

-

Heliatek GmbH

-

PowerFilm Solar Inc.

-

Flisom AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Active Surfaces, una empresa emergente que aprovecha tecnologías de energía solar de la investigación del MIT, ha presentado películas de energía solar ligeras, flexibles y de alta eficiencia. Estas innovadoras películas están diseñadas para su aplicación en tejados, paredes e incluso superficies curvas.

- Julio de 2025: Investigadores del Instituto Coreano de Ciencia de Materiales (KIMS) han desarrollado un nuevo material y método de fabricación para células solares de perovskita flexibles, que permite la producción en condiciones de aire ambiente. Este avance aborda la pronunciada sensibilidad del material a la humedad, un obstáculo persistente en su adopción comercial más amplia.

- Junio de 2025: Investigadores del Instituto de Investigación de Energía Solar de Singapur (SERIS) han desarrollado una célula solar flexible ultradelgada con una eficiencia de conversión de energía récord del 26,4%, verificada de forma independiente. Este avance destaca el potencial para la electrónica integrada.

- Abril de 2025: Científicos chinos han avanzado en la tecnología solar flexible resolviendo el desafío de unir capas lisas de perovskita a sustratos rugosos de CIGS. Su enfoque utiliza la manipulación de disolventes y una capa de siembra para mejorar la adhesión, la eficiencia y la durabilidad. El resultado es una célula solar tándem flexible con una producción de energía equivalente a los modelos rígidos y una pérdida de rendimiento mínima tras un doblado extensivo.

Alcance del Informe Global del Mercado de Celdas Solares Flexibles

Las células solares flexibles son módulos fotovoltaicos ligeros y flexibles fabricados mediante la deposición de materiales de película delgada, como CIGS, silicio amorfo o perovskita, sobre sustratos flexibles, incluidos plásticos o láminas metálicas. Estas células destacan en aplicaciones que exigen portabilidad y bajo peso, especialmente cuando se instalan en superficies curvas o no convencionales. Esto las hace perfectas para su uso en vehículos, tiendas de campaña y pequeños dispositivos electrónicos, donde los paneles rígidos tradicionales se quedan cortos.

El mercado de células solares flexibles está segmentado por tecnología (fotovoltaica orgánica, seleniuro de cobre indio galio, silicio amorfo, perovskita y más), material de sustrato (plástico, láminas metálicas y vidrio ultradelgado), aplicación (fotovoltaica integrada en edificios, electrónica de consumo y dispositivos IoT, automotriz y transporte, y más), y geografía. Por tecnología, el mercado está segmentado en fotovoltaica orgánica, seleniuro de cobre indio galio, silicio amorfo, perovskita y más. Por material de sustrato, el mercado está segmentado en plástico, láminas metálicas y vidrio ultradelgado. Por aplicación, el mercado está segmentado en fotovoltaica integrada en edificios, electrónica de consumo y dispositivos IoT, automotriz y transporte, y más. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de células solares flexibles en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Fotovoltaica Orgánica (OPV) |

| Seleniuro de Cobre Indio Galio (CIGS) |

| Silicio Amorfo (a-Si) |

| Perovskita |

| Celdas Solares Sensibilizadas por Colorante (DSSC) |

| Arquitecturas Híbridas Emergentes |

| Plástico (PET, PEN, PI) |

| Láminas Metálicas (Acero Inoxidable, Titanio) |

| Vidrio Ultradelgado |

| Fotovoltaica Integrada en Edificios (BIPV) |

| Electrónica de Consumo y Dispositivos IoT |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Dispositivos Ponibles y Energía Portátil |

| Energía Remota y Fuera de la Red |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Fotovoltaica Orgánica (OPV) | |

| Seleniuro de Cobre Indio Galio (CIGS) | ||

| Silicio Amorfo (a-Si) | ||

| Perovskita | ||

| Celdas Solares Sensibilizadas por Colorante (DSSC) | ||

| Arquitecturas Híbridas Emergentes | ||

| Por Material de Sustrato | Plástico (PET, PEN, PI) | |

| Láminas Metálicas (Acero Inoxidable, Titanio) | ||

| Vidrio Ultradelgado | ||

| Por Aplicación | Fotovoltaica Integrada en Edificios (BIPV) | |

| Electrónica de Consumo y Dispositivos IoT | ||

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Dispositivos Ponibles y Energía Portátil | ||

| Energía Remota y Fuera de la Red | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos esperados para el mercado de células solares flexibles para 2031?

Se proyecta que el sector alcance 1,05 mil millones de USD para 2031, lo que refleja una CAGR del 8,5% durante 2026-2031.

¿Qué tecnología crecerá más rápido hasta 2031?

Se prevé que las arquitecturas de perovskita se expandan a una CAGR del 28,1%, superando a sus contrapartes de CIGS y orgánicas.

¿Por qué los módulos flexibles son atractivos para la electrónica de consumo?

Las películas OPV de menos de 100 µm suministran suficientes milivatios para sensores Bluetooth, eliminando los cambios de batería y cumpliendo con la durabilidad bajo 10.000 ciclos de doblado.

¿Qué región registrará la tasa de crecimiento más alta?

Europa lidera con una CAGR del 12,3% hasta 2031, impulsada por estrictos códigos de construcción de cero emisiones netas.

¿Cómo afecta el suministro de indio a la expansión del CIGS?

La limitada producción anual de 920 t de indio y la participación del 57% de China en el refinado limitan la capacidad del CIGS cerca de los 31 GW a menos que el reciclaje escale rápidamente.

¿Cuál es la principal barrera para la adopción en tejados en ciudades densas?

La eficiencia del 15-20% de los módulos flexibles queda por detrás del 22-24% del silicio, lo que extiende el período de recuperación del proyecto y dificulta los rendimientos donde el espacio en el tejado es escaso.

Última actualización de la página el: