Tamaño y Participación del Mercado de Sistemas de Control Solar de Luz Solar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

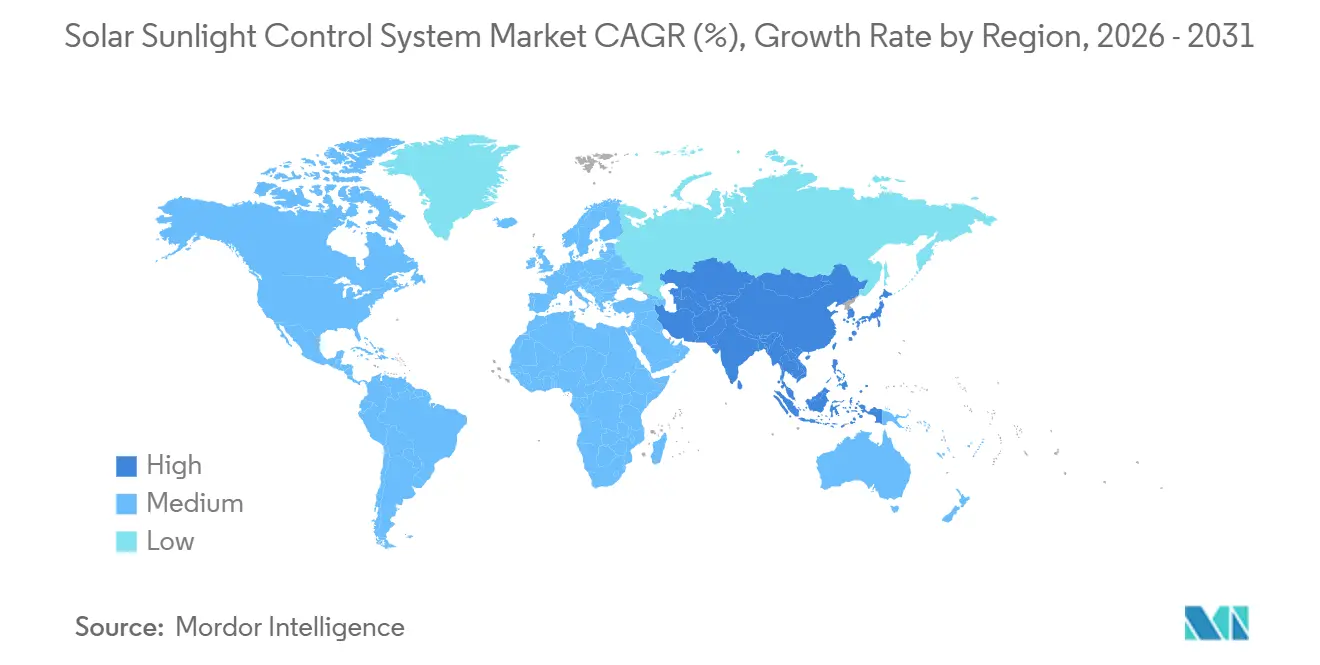

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

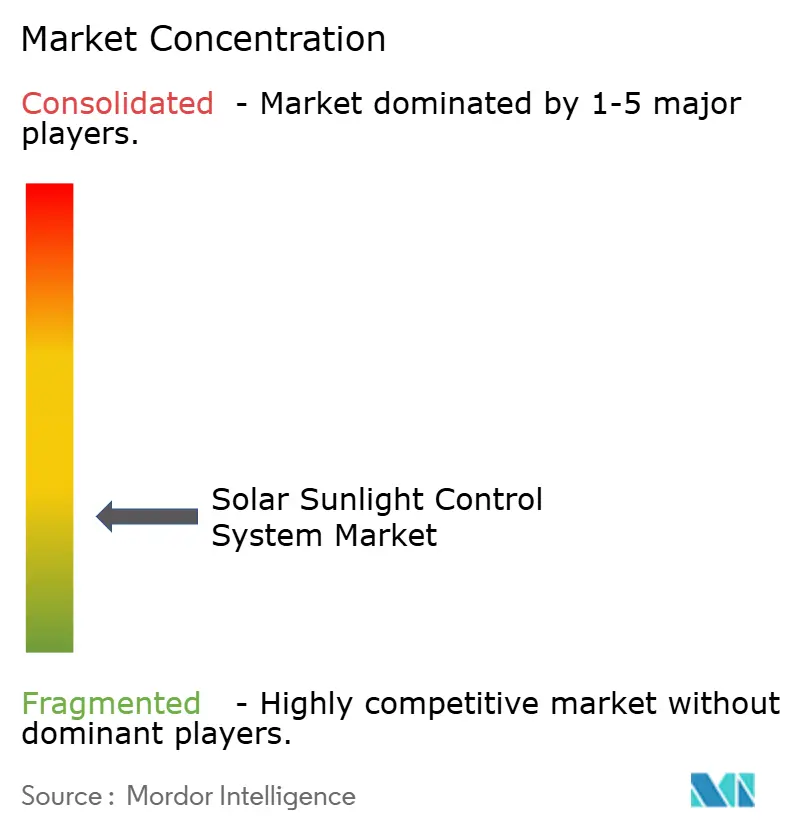

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Solar de Luz Solar por Mordor Intelligence

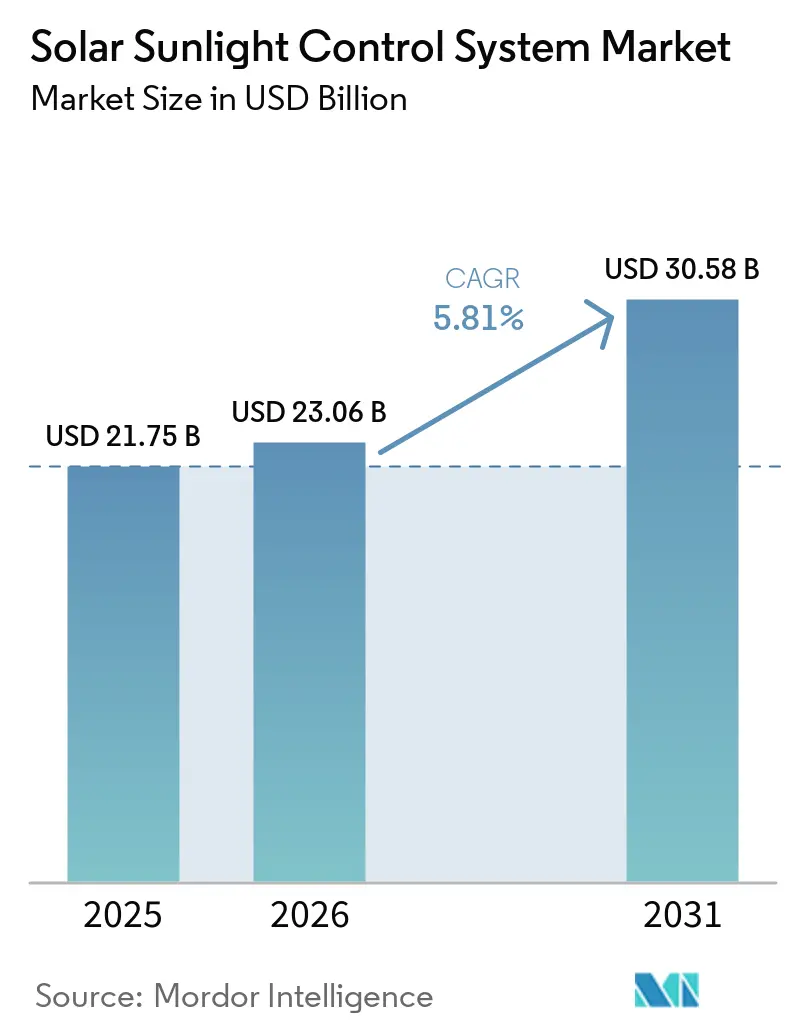

El tamaño del Mercado de Sistemas de Control Solar de Luz Solar fue valorado en USD 21,75 mil millones en 2025 y se estima que crecerá desde USD 23,06 mil millones en 2026 hasta alcanzar USD 30,58 mil millones en 2031, a una CAGR del 5,81% durante el período de pronóstico (2026-2031). Los sistemas de control automatizados e inteligentes ya representan el 45,3% de las instalaciones de 2025, lo que refleja un rápido giro hacia plataformas impulsadas por IA que ofrecen períodos de recuperación de la inversión de 6 a 18 meses.[1]BrainBox AI, "Optimización de HVAC y Sombreado Impulsada por IA," brainboxai.com Los incentivos fiscales federales, como el crédito fiscal a la inversión del 30%-50% de la Ley de Reducción de la Inflación de EE. UU. para ventanas electrocrómicas y el crédito residencial del 30% (con un límite de USD 600) para persianas motorizadas con certificación ENERGY STAR, comprimen los períodos de recuperación y aceleran la actividad de modernización.[2]Servicio de Impuestos Internos, "Crédito por Mejoras en el Hogar de Eficiencia Energética," IRS.gov Los propietarios comerciales adoptan el acristalamiento dinámico para certificaciones de bienestar y ahorro energético, mientras que los propietarios de viviendas priorizan los recubrimientos de ventanas energéticamente eficientes para compensar los costos de servicios públicos. A medida que la diferenciación se desplaza del hardware al software predictivo, los modelos de ingresos recurrentes de SaaS dan forma ahora a la estrategia de los proveedores.

Conclusiones Clave del Informe

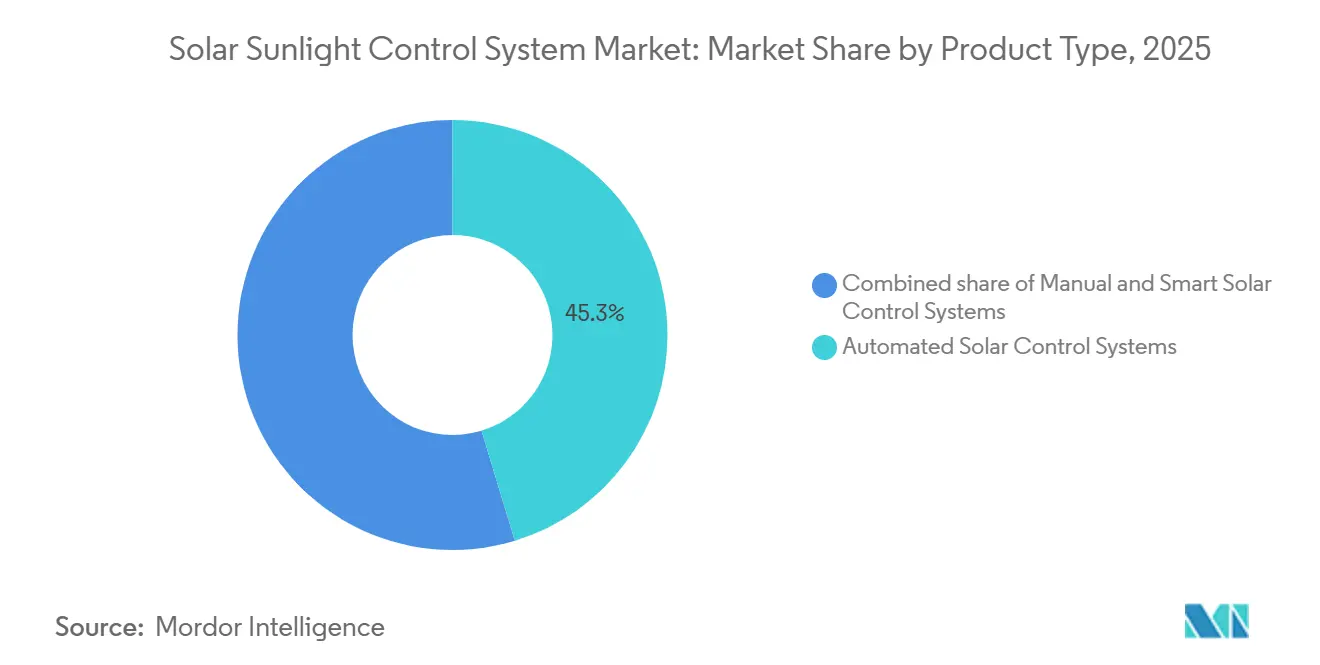

- Por tipo de producto, el sombreado automatizado lideró con el 45,3% de la participación del mercado de sistemas de control solar de luz solar en 2025; se proyecta que los sistemas de control inteligente se expandirán a una CAGR del 12,0% hasta 2031.

- Por tecnología, los sensores fotoeléctricos lideraron con el 40% de la participación del mercado de sistemas de control solar de luz solar en 2025; se proyecta que los sensores infrarrojos se expandirán a una CAGR del 11,1% hasta 2031.

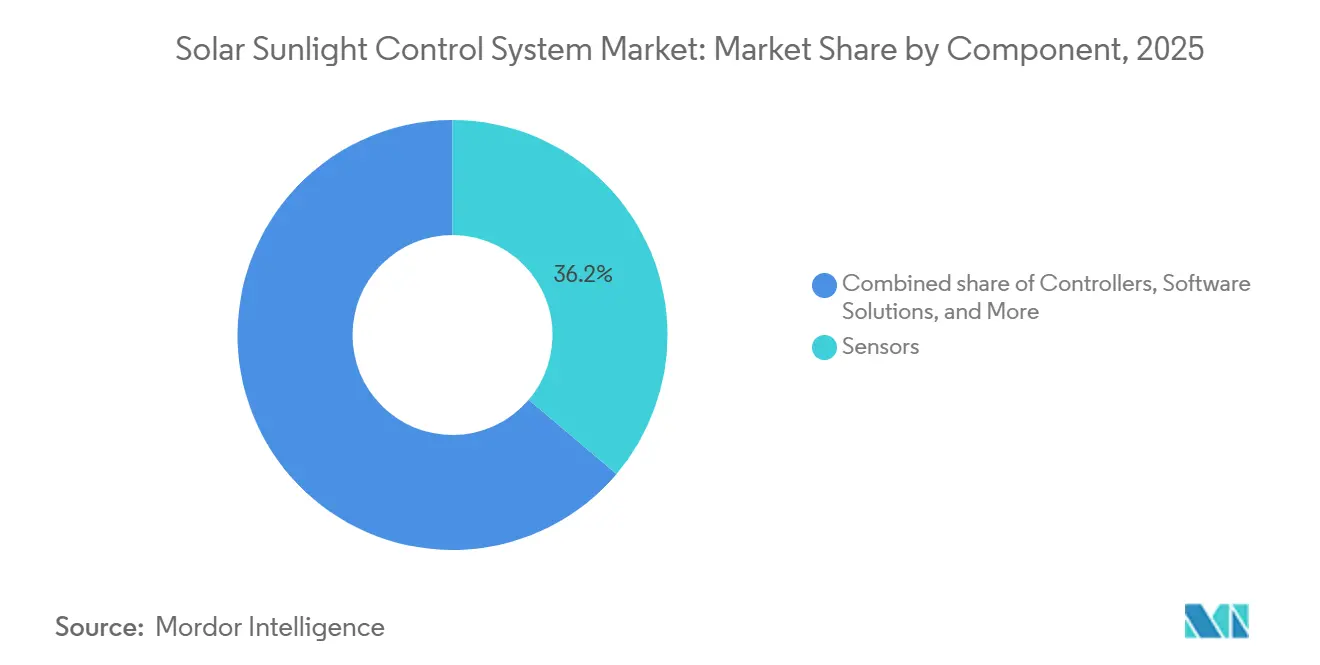

- Por componente, los sensores representaron el 36,2% del tamaño del mercado de sistemas de control solar de luz solar en 2025, pero se espera que las soluciones de software avancen a una CAGR del 13,4% hasta 2031.

- Por tipo de instalación, las nuevas instalaciones representaron el 64,6% del tamaño del mercado de sistemas de control solar de luz solar en 2025, pero las instalaciones de modernización avanzan a una CAGR del 6,4% hasta 2031.

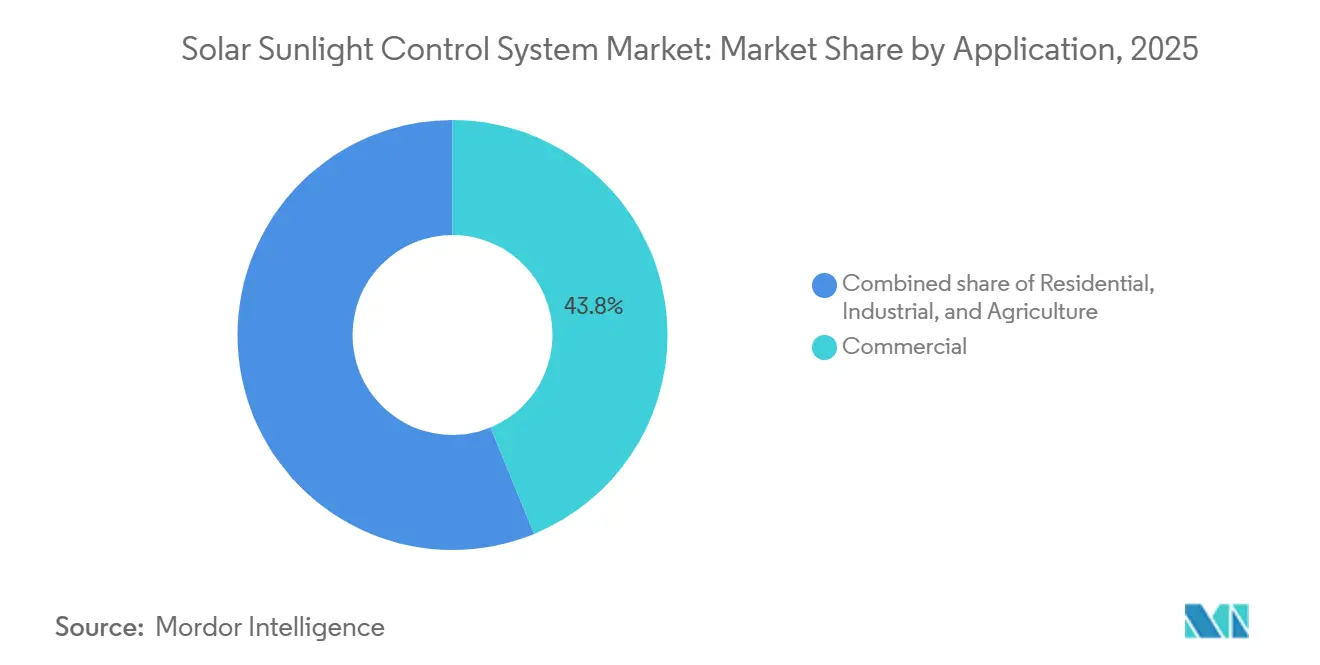

- Por aplicación, el sector inmobiliario comercial concentró el 43,8% de los ingresos en 2025, mientras que se prevé que el segmento residencial crezca a una CAGR del 7,2% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 33,4% en 2025; Asia-Pacífico está previsto para el crecimiento regional más rápido con una CAGR del 6,7%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control Solar de Luz Solar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de construcción ecológica más estrictos que elevan los requisitos de rendimiento de iluminación natural y fachadas | +1.20% | Global; liderazgo de América del Norte y la UE, APAC en aceleración | Largo plazo (≥ 4 años) |

| Desplazamiento del sector inmobiliario comercial hacia el acristalamiento dinámico para el bienestar y el ahorro energético | +0.90% | América del Norte, UE, ciudades de primer nivel de APAC | Mediano plazo (2-4 años) |

| Auge de las modernizaciones residenciales en busca de recubrimientos de ventanas energéticamente eficientes | +0.80% | América del Norte, UE; APAC emergente | Mediano plazo (2-4 años) |

| Crédito fiscal a la inversión del 30%-50% de la Ley de Reducción de la Inflación de EE. UU. para ventanas inteligentes electrocrómicas | +0.70% | Estados Unidos | Corto plazo (≤ 2 años) |

| Software de sombreado predictivo impulsado por IA con período de recuperación inferior a 3 años | +0.60% | Centros globales de edificios inteligentes | Corto plazo (≤ 2 años) |

| Certificaciones centradas en la salud que recompensan la gestión de la luz circadiana | +0.50% | América del Norte y UE; APAC en ascenso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Construcción Ecológica Más Estrictos que Elevan los Requisitos de Rendimiento de Iluminación Natural y Fachadas

Las regulaciones de construcción en todo el mundo ahora incorporan métricas de iluminación natural y límites de ganancia de calor solar, lo que efectivamente exige sombreado dinámico o acristalamiento electrocrómico. ASHRAE 90.1-2022 eleva los umbrales de transmitancia visible, mientras que la Directiva de Eficiencia Energética de los Edificios de la UE reformulada duplica los objetivos de renovación e incorpora el sombreado automatizado en los códigos nacionales.[3]Envigilance, "Adendas ASHRAE 90.1-2022," envigilance.com La norma GB/T 50378-2019 de China otorga calificaciones más altas a los proyectos con control inteligente de luz solar, incorporando el mercado de sistemas de control solar de luz solar en las consideraciones de diseño fundamentales en lugar de mejoras opcionales.

Desplazamiento del Sector Inmobiliario Comercial hacia el Acristalamiento Dinámico para el Bienestar y el Ahorro Energético

Los propietarios reportan primas de alquiler y arrendamientos más rápidos cuando el acristalamiento dinámico reemplaza a las persianas. Los Apartamentos Exo de GREYSTAR alcanzaron la ocupación plena un 80% más rápido tras instalar View Smart Windows, vinculando la luz natural sin deslumbramiento con el atractivo para los inquilinos.[4]View Inc., "Vidrio Inteligente para Edificios Inteligentes," view.com Kilroy Realty redujo el gasto energético anual en USD 1 millón en sus propiedades utilizando la plataforma en red de View. El lanzamiento en 2025 de SageGlass RealTone de Saint-Gobain con cuatro zonas de tintado satisface la preferencia de los ocupantes por la claridad de visión, impulsando aún más la adopción.

Auge de las Modernizaciones Residenciales en Busca de Recubrimientos de Ventanas Energéticamente Eficientes

Las persianas motorizadas han pasado de ser un lujo a convertirse en algo habitual. Los créditos de la Sección 25C del IRS reducen los costos de instalación en cientos de dólares, y la encuesta de residencias de lujo de Lutron de 2026 muestra que el 56% de los diseñadores ahora especifican persianas automatizadas por defecto. La actualización PowerView de Hunter Douglas de mayo de 2025 añade compatibilidad con Matter-over-Thread, eliminando las barreras de interoperabilidad con el hogar inteligente.

Crédito Fiscal a la Inversión del 30%-50% de la Ley de Reducción de la Inflación de EE. UU. para Ventanas Inteligentes Electrocrómicas

La Ley de Reducción de la Inflación extiende los créditos de la Sección 48 al acristalamiento electrocrómico, mejorando las tasas internas de retorno de los proyectos e impulsando las especificaciones en estados con códigos de energía estrictos como California y Nueva York. Las consultas de modernización para el proveedor de películas conmutables Smart Tint se dispararon cuando los propietarios se dieron cuenta de que los beneficios fiscales se aplican más allá de las nuevas construcciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del vidrio inteligente y el sombreado motorizado | -0.8% | Global, más agudo en los mercados de APAC y América del Sur sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para instalaciones de modernización complejas | -0.5% | América del Norte y UE; emergente en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Reciclabilidad limitada de las películas inteligentes multicapa que generan pasivos al final de su vida útil | -0.3% | UE (mandatos estrictos de economía circular); América del Norte (compromisos voluntarios de ESG); emergente en APAC | Largo plazo (≥ 4 años) |

| Amenazas de ciberseguridad para las redes de sombreado conectadas al IoT | -0.2% | Global, concentrado en América del Norte y la UE donde la penetración del IoT es mayor; preocupación creciente en las ciudades inteligentes de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Vidrio Inteligente y el Sombreado Motorizado

El acristalamiento electrocrómico exige una prima del 15%-25% sobre el vidrio estático de baja emisividad, añadiendo USD 50-USD 150 por pie cuadrado a los presupuestos de fachada y disuadiendo a los proyectos de mercado medio. Las persianas motorizadas cuestan USD 300-USD 800 por ventana frente a USD 50-USD 150 para las persianas manuales, lo que lleva a los promotores del Sudeste Asiático y América del Sur a eliminarlas por razones de valor. Aunque los modelos de costo total de propiedad arrojan períodos de recuperación de 5 a 10 años, la sensibilidad al costo inicial sigue siendo un obstáculo.

Escasez de Mano de Obra Calificada para Instalaciones de Modernización Complejas

Los técnicos de baja tensión capaces de integrar el sombreado con plataformas de sistemas de gestión de edificios exigen primas salariales del 20%-30%. CEDIA ofrece certificaciones residenciales, pero no existe un equivalente para las modernizaciones de fachadas comerciales, lo que alarga los plazos de los proyectos. El motor de cortinas Glydea ULTRA 50 WireFree de Somfy de marzo de 2026 simplifica la instalación, pero aún requiere conocimientos de redes inalámbricas, lo que subraya la brecha de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Control Inteligente Amplían la Brecha de Rendimiento

El sombreado automatizado capturó el 45,3% de los ingresos de 2025, ilustrando la temprana incorporación masiva de la motorización, aunque se prevé que los sistemas de control inteligente se expandan a una CAGR del 12,0% hasta 2031, más del doble del ritmo general del mercado de sistemas de control solar de luz solar. Los compradores ahora juzgan el valor en función de la inteligencia predictiva más que del movimiento por sí solo, y el nivel inteligente incorpora análisis en la nube, algoritmos de IA y API abiertas que permiten la facturación SaaS. En consecuencia, los productos manuales heredados siguen siendo relevantes solo en modernizaciones sensibles al precio y en regiones con suministro eléctrico poco fiable.

Las plataformas inteligentes también reconfiguran los perfiles de margen bruto porque las tarifas anuales de software aumentan más rápido de lo que caen los costos de hardware. El servicio en la nube Athena de Lutron, por ejemplo, cobra suscripciones por pie cuadrado que superan el costo amortizado de sus motores, lo que subraya cómo los análisis, más que la mecánica, anclan los beneficios futuros. A medida que las especificaciones de los proyectos exigen cada vez más compatibilidad con BACnet, Matter o Bluetooth mesh, los proveedores de sistemas de control inteligente ganan en interoperabilidad y garantías de ciberseguridad.

Por Tecnología: Los Sensores Infrarrojos Desafían el Dominio Fotoeléctrico

Los sensores fotoeléctricos mantuvieron el 40,0% de los ingresos de 2025 debido a su familiaridad y bajos costos de lista de materiales, pero la detección infrarroja escalará a una CAGR del 11,1% hasta 2031 a medida que los propietarios de edificios demanden datos de carga térmica y ocupación en un solo dispositivo. Un ensayo de campo del IEEE de 2025 mostró que los nodos infrarrojos basados en LoRa mantienen un tiempo de actividad de red del 99,2% mientras extienden la vida útil de la batería en un 80%, abordando directamente las preocupaciones de mantenimiento que antes limitaban la adopción inalámbrica.

Las matrices infrarrojas también alimentan datos de mapas de calor en tiempo real a los motores de IA, lo que permite ajustes de sombreado segundos antes de que los ocupantes perciban incomodidad. Los paquetes de sensores térmicos, por tanto, reducen los picos de HVAC, razón por la cual los laboratorios de ciencias de la vida y los centros de datos los especifican a pesar de la prima unitaria del 10%. A medida que protocolos inalámbricos como Matter y Zigbee 3.0 incorporan claves de seguridad a nivel de silicio, los compradores aceptan la fiabilidad inalámbrica, lo que inclina aún más la participación alejándose de los bucles fotoeléctricos cableados.

Por Componente: Las Soluciones de Software Superan el Crecimiento del Hardware

Los sensores retuvieron el 36,2% de los ingresos de componentes de 2025, aunque las soluciones de software se acelerarán a una CAGR del 13,4% hasta 2031, la más rápida de cualquier línea de componentes. Los proveedores de plataformas monetizan paneles de mantenimiento predictivo, orquestación de múltiples instalaciones y puntos de integración RESTful que incorporan la lógica de sombreado en pilas de edificios inteligentes más amplias. Dado que los fabricantes de motores chinos ahora ofrecen accionamientos de corriente continua con descuentos del 40%-60%, los márgenes brutos del hardware se comprimen, obligando a los actores establecidos a buscar diferenciación basada en análisis.

El motor de aprendizaje por refuerzo de BrainBox AI, vendido a USD 0,10-0,25 por pie cuadrado al año, ya genera ingresos recurrentes que superan la vinculación de hardware en cuentas maduras. Los chips de borde integrados en sensores de próxima generación desplazan aún más la capacidad hacia arriba, ya que la inferencia local mantiene las persianas funcionales durante los cortes de internet, un requisito de especificación emergente para hospitales de misión crítica.

Por Tipo de Instalación: Las Modernizaciones Ganan Impulso con Soluciones Inalámbricas

Los proyectos de nueva construcción representaron el 64,6% de la actividad de 2025, sostenidos por torres comerciales que incorporan el control solar durante el diseño. Aun así, las instalaciones de modernización registrarán una CAGR del 6,4% hasta 2031, superando a la nueva construcción a medida que las auditorías energéticas y las normas de divulgación presionan a los propietarios de inmuebles envejecidos. Los motores inalámbricos como el Glydea ULTRA 50 de Somfy reducen el tiempo de instalación por ventana a menos de una hora y recortan los costos laborales entre un 60% y un 70%, cerrando las brechas de capital que antes frenaban las actualizaciones.

El piloto de 2026 de Glas Trösch demostró que 2,6 toneladas de acristalamiento laminado pueden reciclarse con un ahorro de 1,33 toneladas de CO₂, aliviando las preocupaciones de los propietarios sobre la responsabilidad al final de la vida útil. Los modelos de financiación que combinan el sombreado SaaS con contratos de rendimiento energético desplazan las líneas de gasto de CapEx a OpEx, impulsando aún más la penetración de las modernizaciones.

Por Aplicación: El Segmento Residencial se Acelera por los Incentivos y el Bienestar

Las instalaciones comerciales aún generaron el 43,8% de los ingresos de 2025, beneficiándose de oficinas de clase A y campus de ciencias de la vida que valoran el bienestar y el ahorro energético. Sin embargo, las instalaciones residenciales crecerán a una CAGR del 7,2% porque los propietarios ahora combinan los créditos fiscales de la Sección 25C del IRS con los reembolsos de las empresas de servicios públicos para comprimir los períodos de recuperación. La encuesta de diseñadores de Lutron de 2026 encontró que el 56% de los profesionales de interiores especifican persianas automatizadas como estándar, destacando el desplazamiento del segmento del lujo a la expectativa básica.

La plataforma PowerView habilitada para Matter de Hunter Douglas resuelve la fricción de interoperabilidad, permitiendo que los dispositivos se integren perfectamente en los entornos Apple Home, Google Home y Alexa. Mientras tanto, los pilotos agrovoltaicos que combinan paneles solares con sombreado dinámico en invernaderos aumentaron los rendimientos de lechuga entre un 12% y un 18%, insinuando un potencial alcista en la agricultura de entorno controlado. La industria de sistemas de control solar de luz solar, por tanto, abarca desde apartamentos de lujo hasta invernaderos de tomates, reforzando el creciente peso estratégico del segmento.

Análisis Geográfico

América del Norte retuvo el 33,4% de los ingresos de 2025 a medida que el crédito fiscal a la inversión del 30%-50% de la Ley de Reducción de la Inflación impulsó el acristalamiento electrocrómico hacia las especificaciones convencionales. Los códigos de construcción más exigentes a nivel estatal en California y Nueva York endurecen anualmente los límites de ganancia de calor solar, asegurando que el mercado de sistemas de control solar de luz solar continúe creciendo sobre umbrales de rendimiento obligatorios. La certeza fiscal hasta 2032 fomenta ciclos de desarrollo más largos, y la abundante experiencia en edificios inteligentes acelera las conversiones de modernización.

Asia-Pacífico registrará una CAGR del 6,7% hasta 2031, la trayectoria regional más rápida, porque China, India y las economías de la ASEAN incorporan métricas de iluminación natural en los permisos de ocupación. La norma GB/T 50378-2019 de China otorga calificaciones premium a los proyectos con sombreado inteligente, y los promotores de primer nivel persiguen esa etiqueta para asegurar tasas de arrendamiento más altas. La actualización de 2024 del Código de Conservación de Energía en Edificios de India obliga a las nuevas oficinas en zonas cálidas y secas a lograr coeficientes de ganancia de calor solar por debajo de 0,25, lo que efectivamente exige acristalamiento dinámico. A medida que la urbanización eleva el número de rascacielos, las soluciones de fachada automatizadas se vuelven indispensables.

Europa se beneficia de la iniciativa Oleada de Renovación, que tiene como objetivo duplicar las tasas de renovación profunda para 2030. Proyectos como el Campus Inteligente de Burdeos de Saint-Gobain muestran la escalabilidad electrocrómicas, mientras que los altos costos laborales hacen que la automatización sea más rentable que las persianas manuales. América Latina y Oriente Medio están por debajo de los promedios globales, pero aún registran un crecimiento de dígito medio; las primas de energía de refrigeración en Arabia Saudita y los Emiratos Árabes Unidos motivan la automatización del sombreado, mientras que la volatilidad económica modera la adopción a gran escala en Brasil y Argentina. En conjunto, la convergencia de políticas regionales sitúa al mercado de sistemas de control solar de luz solar en una tendencia alcista mundial que alinea los objetivos climáticos con los incentivos financieros.

Panorama Competitivo

La intensidad competitiva es moderadamente baja, con los cinco principales proveedores —Lutron, Somfy, Hunter Douglas, View Inc. y Saint-Gobain SageGlass— concentrando conjuntamente una participación significativa de los ingresos de 2025. Los especialistas en hardware protegen sus redes de distribuidores y protocolos propietarios, aunque la presión sobre los márgenes ejercida por los motores asiáticos de bajo coste impulsa movimientos hacia el software. La adquisición de PowerShades por parte de Springs Window Fashions en 2025 añade propiedad intelectual de Software como Servicio y una base de instaladores CEDIA, reflejando el apetito del sector por los ingresos derivados de la analítica.

Los disruptores de protocolo abierto erosionan el bloqueo de los operadores establecidos. Los actuadores Xeenos Go de Warema se comercializan con certificación Matter, lo que permite que los dispositivos se vinculen de forma nativa con Apple Home y SmartThings, representando un desafío para los concentradores específicos de cada proveedor. Lutron respondió presentando inteligencia inalámbrica a nivel de luminaria que reduce el espacio en rack y permite una rezonificación sin complicaciones, ventajas valoradas por los contratistas de acondicionamiento de espacios con calendarios ajustados. La ciberseguridad se queda rezagada; ninguno de los principales actores cuenta aún con la certificación IEC 62443, lo que expone una brecha propicia para los especialistas capaces de demostrar cifrado y detección de amenazas en el perímetro.

La innovación en materiales también redistribuye las cuotas de mercado. Un estudio publicado en 2025 en Nature Communications presentó celdas electrocrómicas de doble cátodo que duplican la velocidad de cambio de tinte al tiempo que almacenan energía, una patente que actualmente ha sido licenciada por dos grandes empresas chinas del sector del vidrio. Si las películas reciclables de cobre-zinc demostradas en 2026 alcanzan un rendimiento comercial, las credenciales de economía circular podrían convertirse en un nuevo campo de batalla. En ese contexto, el mercado de sistemas de control solar de luz solar probablemente evolucionará hacia ecosistemas en los que el hardware, la analítica y la logística de reciclaje se integren, recompensando a los proveedores que controlen el ciclo de vida completo.

Líderes de la Industria de Sistemas de Control Solar de Luz Solar

Hunter Douglas

Somfy Systems

Lutron Electronics

View Inc.

Warema Renkhoff SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Somfy lanzó el motor de cortinas Glydea ULTRA 50 WireFree Zigbee, reduciendo el tiempo de instalación de modernización en un 40%.

- Marzo de 2026: Glas Trösch completó un proyecto piloto de reciclaje recuperando 2,6 toneladas de acristalamiento.

- Febrero de 2026: Lutron presentó su cartera de Iluminación Inteligente con inteligencia inalámbrica a nivel de luminaria.

- Marzo de 2025: Saint-Gobain finalizó la extensión del Centro de Investigación de París con 105 m² de SageGlass.

Alcance del Informe del Mercado Global de Sistemas de Control Solar de Luz Solar

En el ámbito de las energías renovables, los sistemas de control solar de luz solar se refieren a un sistema mecánico y electrónico diseñado para alinear los paneles solares con el sol y optimizar la captación de energía.

El Mercado de Sistemas de Control Solar de Luz Solar está segmentado por tipo de producto, tecnología, componente, tipo de instalación, aplicación y geografía. Por tipo de producto, el mercado está segmentado en sistemas de control manual, automatizado e inteligente. Por tecnología, el mercado está segmentado en sensores fotoeléctricos, térmicos, infrarrojos y tecnología inalámbrica. Por componente, el mercado está segmentado en actuadores, controladores, sensores, soluciones de software y otros componentes. Por tipo de instalación, el mercado está segmentado en instalaciones nuevas e instalaciones de modernización. Por aplicación, el mercado está segmentado en aplicaciones residenciales, comerciales, industriales y agrícolas. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de control solar de luz solar en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Sistemas de Control Solar Manuales |

| Sistemas de Control Solar Automatizados |

| Sistemas de Control Inteligente |

| Sensores Fotoeléctricos |

| Sensores Térmicos |

| Sensores Infrarrojos |

| Tecnología Inalámbrica |

| Actuadores |

| Controladores |

| Sensores |

| Soluciones de Software |

| Otros |

| Instalaciones Nuevas |

| Instalaciones de Modernización |

| Residencial |

| Comercial |

| Industrial |

| Agricultura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sistemas de Control Solar Manuales | |

| Sistemas de Control Solar Automatizados | ||

| Sistemas de Control Inteligente | ||

| Por Tecnología | Sensores Fotoeléctricos | |

| Sensores Térmicos | ||

| Sensores Infrarrojos | ||

| Tecnología Inalámbrica | ||

| Por Componente | Actuadores | |

| Controladores | ||

| Sensores | ||

| Soluciones de Software | ||

| Otros | ||

| Por Tipo de Instalación | Instalaciones Nuevas | |

| Instalaciones de Modernización | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Agricultura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de control solar de luz solar en 2031?

Se proyecta que alcanzará USD 30,58 mil millones en 2031, lo que refleja una CAGR del 5,81% desde 2026.

¿Qué segmento tiene el pronóstico de crecimiento más rápido hasta 2031?

Se espera que los sistemas de control inteligente registren una CAGR del 12,0%, superando a todos los demás tipos de productos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los códigos de construcción ecológica obligatorios en China, India y los países de la ASEAN impulsan una CAGR regional del 6,7% a medida que los promotores deben cumplir los objetivos de iluminación natural y rendimiento de fachadas.

¿Cómo influyen los créditos fiscales de EE. UU. en la adopción?

La Ley de Reducción de la Inflación otorga un crédito fiscal a la inversión del 30%-50% para ventanas electrocrómicas, comprimiendo los períodos de recuperación y acelerando las modernizaciones comerciales.

¿Qué limita una mayor implantación del vidrio inteligente hoy en día?

Las primas de costo inicial del 15%-25% sobre el acristalamiento estático y la escasez de instaladores de baja tensión calificados alargan los plazos de los proyectos y disuaden a los promotores sensibles al presupuesto.

Última actualización de la página el: