Tamaño y Participación del Mercado de Limpieza de Paneles Solares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

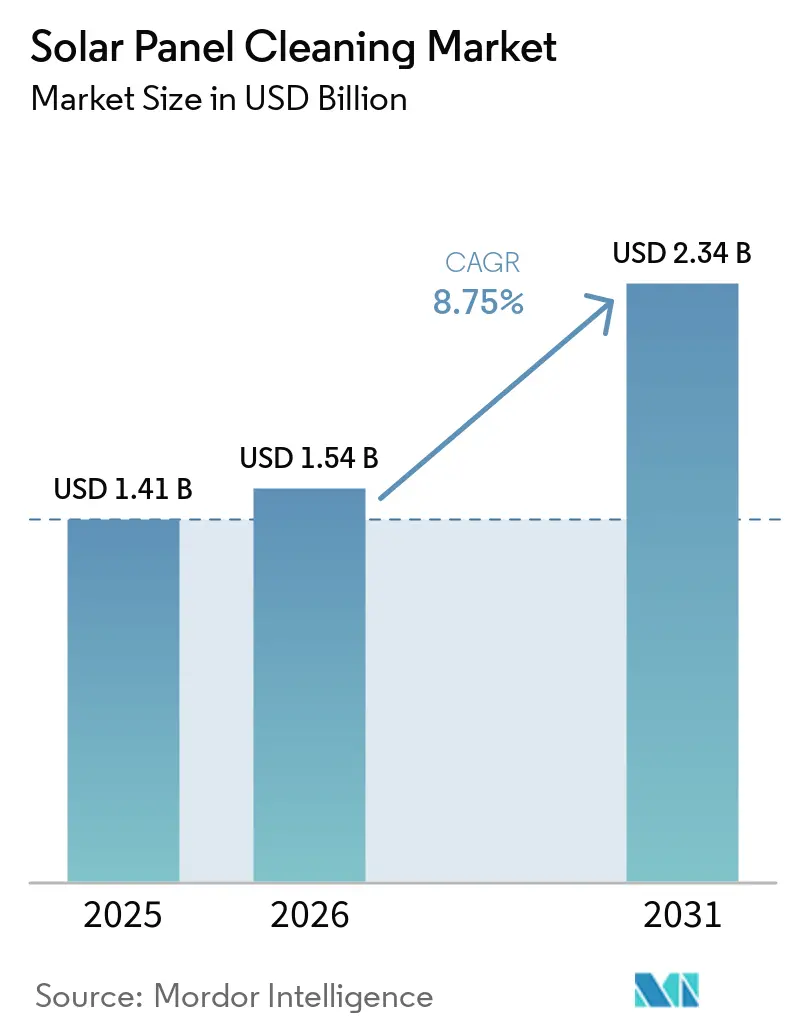

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpieza de Paneles Solares por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Limpieza de Paneles Solares se expanda desde USD 1.410 millones en 2025 y USD 1.540 millones en 2026 hasta USD 2.340 millones en 2031, registrando una CAGR del 8,75% entre 2026 y 2031. El auge de proyectos fotovoltaicos a escala de servicios públicos en zonas áridas, los acuerdos corporativos de compra de energía que penalizan las pérdidas por ensuciamiento y las garantías de módulos que incorporan KPI antisuciedad están reformulando las decisiones de adquisición en el mercado de limpieza de paneles solares. Los robots de cepillo seco automatizados que eliminan la logística del agua están ganando impulso a medida que las operaciones neutras en agua se convierten en un imperativo ESG en Oriente Medio, el Norte de África y Australia. Asia-Pacífico domina los ingresos en la actualidad y mantendrá un ritmo de crecimiento de dos dígitos a medida que China escala la fabricación robótica e India exige ciclos de limpieza quincenales en las licitaciones de parques a nivel estatal. La rivalidad competitiva se mantiene moderada porque los cinco principales proveedores controlan solo alrededor de un tercio de las ventas globales, dejando amplio margen a los especialistas regionales para apuntar a despliegues de nicho como los parques fotovoltaicos flotantes y las granjas agrivoltaicas.

Conclusiones Clave del Informe

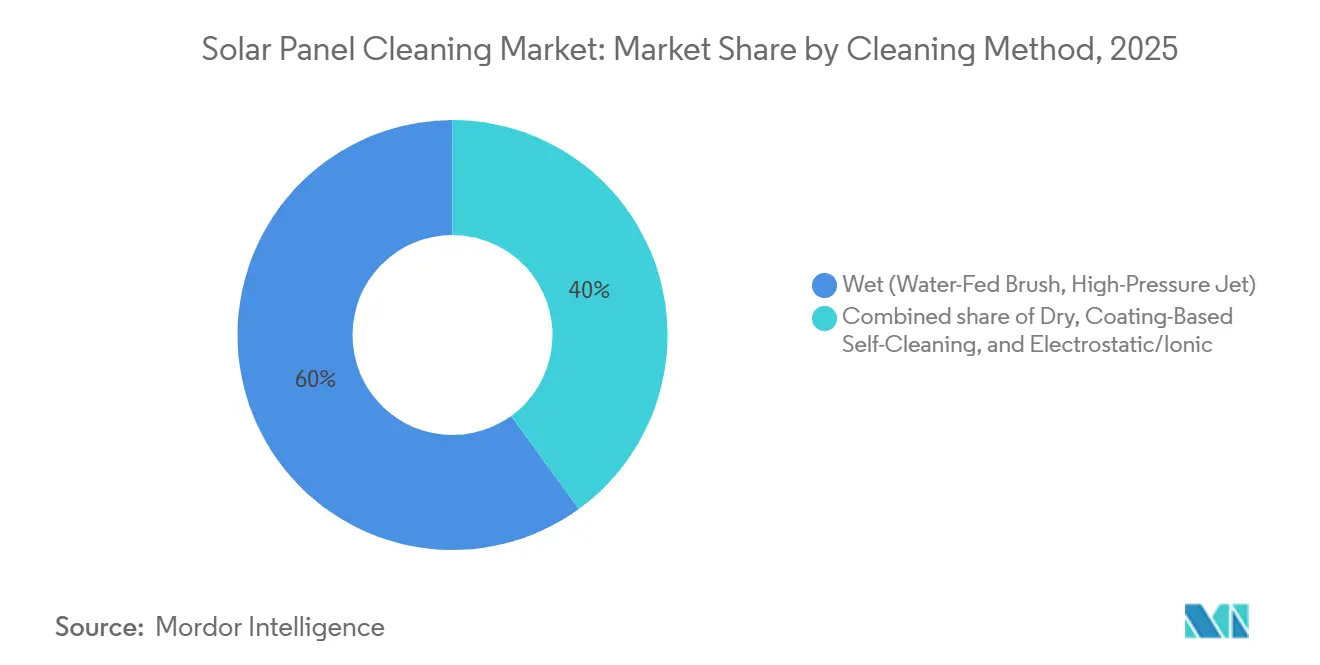

- Por método de limpieza, la limpieza húmeda lideró con una participación del 60,0% del mercado de limpieza de paneles solares en 2025, mientras que se prevé que los sistemas secos se expandan a una CAGR del 11,7% hasta 2031.

- Por nivel tecnológico, las herramientas manuales representaron el 50,2% de los ingresos de 2025 en el mercado de limpieza de paneles solares; los robots totalmente autónomos avanzan a una CAGR del 11,4% hasta 2031.

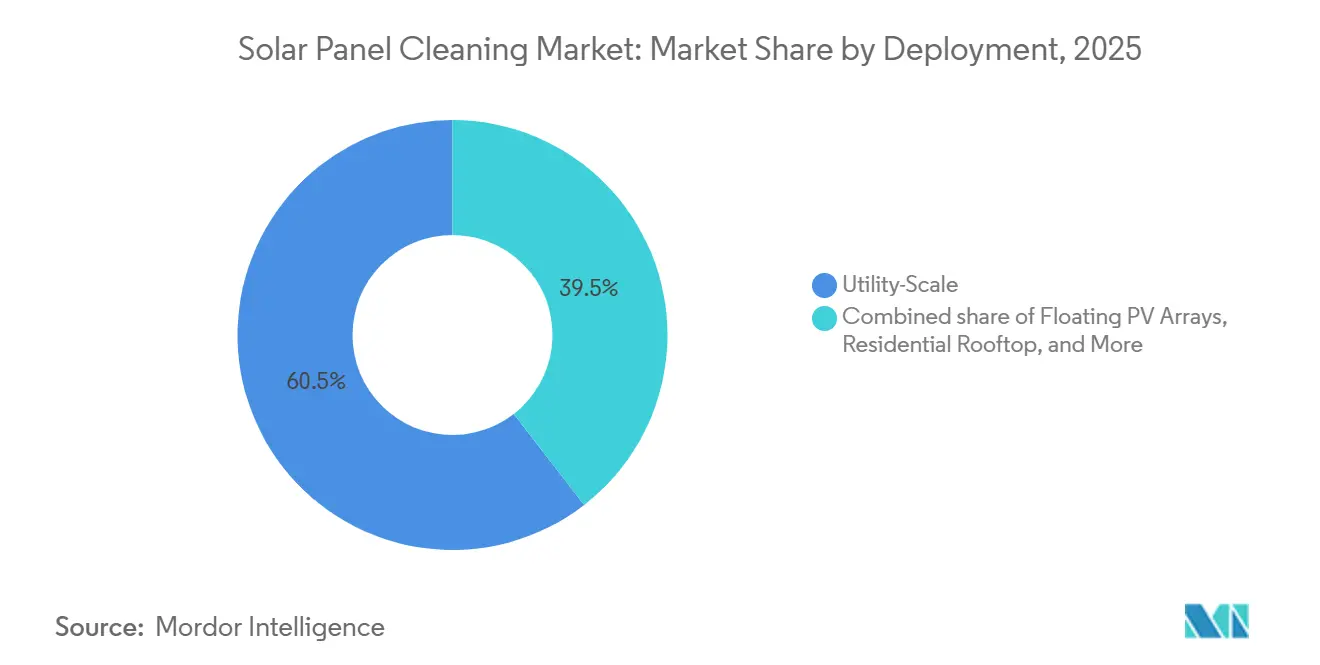

- Por despliegue, las instalaciones a escala de servicios públicos superiores a 1 MW captaron el 60,5% de la participación del mercado de limpieza de paneles solares en 2025, mientras que los parques fotovoltaicos flotantes registrarán la CAGR más rápida del 14,1% hasta 2031.

- Por modelo de servicio, los equipos internos de operación y mantenimiento retuvieron el 45,4% de los ingresos en 2025, pero se proyecta que las suscripciones de Robot como Servicio crezcan un 12,5% anualmente hasta 2031.

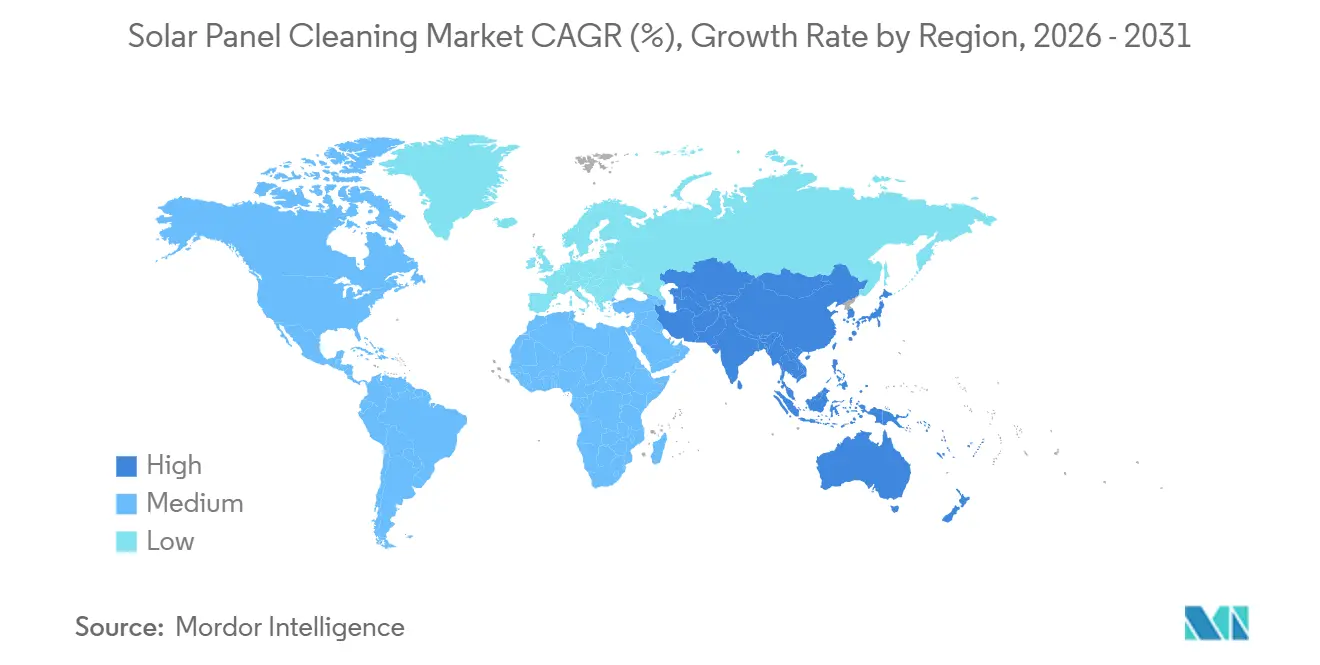

- Por geografía, Asia-Pacífico contribuyó con el 45,1% de la participación del mercado de limpieza de paneles solares en 2025 y se expande a una CAGR del 10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Limpieza de Paneles Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de proyectos fotovoltaicos a escala de servicios públicos en zonas áridas | +2.5% | MENA, Australia, Suroeste de EE. UU., Rajastán (India) | Mediano plazo (2-4 años) |

| Contratos de ratio de rendimiento de operación y mantenimiento más estrictos | +1.8% | Global, con adopción temprana en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Reducción del LCOE de los sistemas robóticos de cepillo seco | +2.2% | Global, más pronunciado en regiones con escasez de agua (MENA, Australia) | Mediano plazo (2-4 años) |

| Garantías de módulos FV que incorporan KPI antisuciedad | +1.5% | Global, liderado por fabricantes de módulos de primer nivel | Mediano plazo (2-4 años) |

| Mandatos de operación y mantenimiento neutros en agua impulsados por ESG | +1.3% | América del Norte, UE, mercados corporativos de acuerdos de compra de energía a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Proyectos Fotovoltaicos a Escala de Servicios Públicos en Zonas Áridas

Las pérdidas por ensuciamiento de hasta el 70% en los complejos de Shuaibah y Sudair en Arabia Saudita han hecho que los ciclos de limpieza frecuentes sean financieramente críticos, lo que ha desencadenado mandatos contractuales en el parque Pugal de 1 GW de Rajastán que multan a los operadores con INR 6 por kWh por bajo rendimiento. Los grandes parques en Queensland y Nueva Gales del Sur combaten tormentas de polvo que ahora justifican flotas robóticas disponibles las 24 horas del día, los 7 días de la semana, equipadas con baterías LiFePO4 capaces de escalar pendientes de 20 grados. La Agencia Internacional de Energía estima que el ensuciamiento erosiona entre el 4% y el 7% de la producción fotovoltaica global, equivalente a EUR 5.000 millones en ingresos perdidos cada año [1]Agencia Internacional de Energía, "Directrices de la Tarea 13 para la Operación y Mantenimiento de Plantas FV", iea-pvps.org. Los proveedores responden con orugas adaptables al terreno y materiales compuestos ligeros que reducen los costos de transporte a sitios desérticos remotos. Estas innovaciones refuerzan un ecosistema donde la limpieza automatizada protege las garantías de compra de energía y sustenta la bancabilidad de construcciones a escala de gigavatios.

Contratos de Ratio de Rendimiento de Operación y Mantenimiento más Estrictos

Los umbrales de generación incorporados en la licitación de techos de 10 MW de Bengala Occidental y el proyecto ENGIE de 181,25 MWac en Chile obligan a los proveedores de servicios a asumir el riesgo de ensuciamiento, lo que cataliza la demanda de robots que capturan y transmiten pruebas fotográficas de cada ciclo de limpieza. La plantilla estandarizada de operación y mantenimiento de SECI ahora exige limpieza quincenal durante el monzón y los picos de polvo posteriores a la cosecha, alineando la práctica india con los estándares de la Directiva de Energías Renovables de la UE. Los propietarios de activos en España e Italia vinculan los pagos de incentivos a los datos de la flota en tiempo real, lo que obliga a los proveedores a integrar paneles de control basados en la nube y análisis de mantenimiento predictivo. El resultado neto es un entorno de adquisición orientado al rendimiento donde la cadencia de limpieza, y no solo el precio del equipo, determina la adjudicación de contratos.

Reducción del LCOE de los Sistemas Robóticos de Cepillo Seco

Las economías de escala han reducido los costos por unidad de robot por debajo de USD 30.000 para los modelos montados en rieles, recortando los períodos de recuperación de la inversión a tan solo 12 meses para los sitios MENA con alto ensuciamiento. Los despliegues de TrinaRobot en Albania y Malasia registran incrementos de generación del 8% al 14%, mientras que el rastreador ultraligero de 6,2 kg de IFBOT amplía la aplicabilidad en techos. Los incentivos de ensamblaje doméstico en EE. UU. bajo la Ley de Reducción de la Inflación reducen los plazos de entrega y evitan las restricciones de Entidades Extranjeras de Preocupación, impulsando el contenido localizado. Adani Green Energy informa que se ahorran 283 millones de litros de agua anualmente tras cambiar 2.070 MW a robots secos, lo que subraya la doble ventaja de costo y sostenibilidad de la limpieza sin agua.

Garantías de Módulos FV que Incorporan KPI Antisuciedad

Los fabricantes de primer nivel ahora limitan las pérdidas anuales admisibles por ensuciamiento al 3-5%, con cláusulas de incumplimiento que anulan las garantías de rendimiento si los registros de limpieza caducan. Los módulos bifaciales amplifican esta presión, ya que el polvo en la superficie trasera degrada las ganancias de albedo, lo que requiere robots de doble cepillo como el L1 de SolarCleano que gira a 200 RPM incluso en pendientes de 27 grados. La Tarea 13 de la Agencia Internacional de Energía advierte que la eliminación inadecuada de nieve puede fracturar las células, por lo que los proveedores están rediseñando los cabezales de rodillo suave para satisfacer los climas europeos más fríos. Estas cláusulas de garantía han convertido el cumplimiento de la limpieza en un KPI legalmente exigible, acelerando la adquisición de sistemas autónomos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital de los robots totalmente autónomos | -1.5% | Global, más agudo en los segmentos residencial y comercial pequeño | Corto plazo (≤ 2 años) |

| ROI limitado para techos de menos de 50 kW | -0.8% | América del Norte, Europa, mercados residenciales distribuidos | Mediano plazo (2-4 años) |

| Zonas grises regulatorias sobre microplásticos del desgaste de cepillos | -0.5% | UE, con posible extensión a California y Canadá | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada para el mantenimiento de flotas de robots | -0.7% | Sitios de servicios públicos remotos en MENA, Australia, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de los Robots Totalmente Autónomos

Los precios de USD 50.000 a 150.000 por unidad imponen períodos de recuperación de una década en techos de 10 kW en EE. UU. que generan solo USD 4.500 anuales. El PV Eco STANDARD controlado por joystick de Serbot facilita las barreras de costo, pero aún requiere presencia humana, lo que ralentiza la adopción por debajo del umbral de 50 kW. BladeRanger, con el 18% de los ingresos del segmento, se centra en contratos de múltiples MW donde las flotas amortizan el costo a escala. El aumento de las tasas de interés y la reducción de los incentivos de medición neta mantuvieron las instalaciones solares residenciales en EE. UU. a la baja entre un 31% y un 32% en 2024, amortiguando la demanda de automatización costosa. Los modelos de arrendamiento y el Robot como Servicio convierten el gasto de capital en gasto operativo, aunque las tarifas de suscripción siguen siendo antieconómicas para los propietarios de techos dispersos.

Escasez de Mano de Obra Calificada para el Mantenimiento de Flotas de Robots

Las calibraciones trimestrales de sensores y los cambios de cepillos cuestan entre USD 2.000 y 5.000 por robot en sitios desérticos de Arabia Saudita de difícil acceso, donde los técnicos trasladados desde Riad elevan los presupuestos de servicio. Los paquetes modulares de TrinaRobot reducen el tiempo de inactividad, pero la electrónica IP65 aún requiere un manejo especializado. Las directrices de la Agencia Internacional de Energía instan a una formación específica para cada clima, aunque los programas de formación profesional van a la zaga en los mercados emergentes, creando cuellos de botella hasta 2028. El firmware de autodiagnóstico de IFBOT reduce los umbrales de habilidad, aunque las brechas de mano de obra persisten a medida que las poblaciones de flotas superan la certificación de técnicos. La dispersión geográfica de los proyectos hace que la formación centralizada sea impráctica, lo que incentiva a los proveedores a incorporar más funciones autónomas de recuperación de fallos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Limpieza: Los Sistemas Secos Ganan Terreno a Medida que la Logística del Agua Limita los Enfoques Húmedos

Los robots de cepillo seco captaron una participación creciente mientras la limpieza húmeda retuvo el 60,0% del tamaño del mercado de limpieza de paneles solares en 2025. Los sistemas de chorro a alta presión dominan en la costa de España, Italia y los Emiratos Árabes Unidos, donde las películas de sal exigen enjuagues periódicos, mientras que los robots de motor de agua de Solaris Hydrobotics consumen solo 0,5-1,5 litros por panel y prosperan donde el agua es abundante pero la energía de la red está ausente [2]Solaris Hydrobotics, "Folleto de Limpiadores Autónomos Serie H", solaris-hydrobotics.com.

Los 3.900 MW de despliegues sin agua de Ecoppia ilustran cómo la eliminación de la logística de camiones cisterna reduce los gastos operativos entre un 30% y un 40% en los desiertos. Las pantallas electrodinámicas triboeléctricas probadas por Bluesky y Nomadd eliminan el 90% del polvo en siete minutos, ofreciendo una futura solución sin cepillos. Los agentes biodegradables de Chemitek permiten la pulverización con drones sobre hileras agrivoltaicas, combinando técnicas húmedas y aéreas en un conjunto de herramientas híbrido. A medida que los precios del agua superan los USD 5 por m³ en MENA, las plataformas secas erosionan constantemente el dominio húmedo, y la industria de limpieza de paneles solares está siendo testigo de políticas de adquisición que ahora optan por defecto por opciones de cero agua para las plantas que entran en servicio después de 2026.

Por Nivel Tecnológico: Los Robots Autónomos Desplazan las Herramientas Manuales en el Segmento de Servicios Públicos

Los equipos manuales aún retienen el 50,2% de los ingresos de 2025 en la participación del mercado de limpieza de paneles solares, principalmente en techos residenciales y de menos de 1 MW donde los bajos costos laborales superan las ganancias de eficiencia [3]Serbot AG, "Hoja de Datos pvEco STANDARD", serbot.com. Los carros semiautomáticos salvan las brechas de asequibilidad para los sitios comerciales e industriales de India y el Sudeste Asiático con ángulos de techo mixtos.

Los robots totalmente autónomos escalan a una CAGR del 11,4%, ayudados por el posicionamiento GPS preciso a ±10 cm, la visión artificial y la operación nocturna que evita el choque térmico. La aprobación de la Administración Federal de Aviación para misiones solares con múltiples drones en 2025 posiciona los sistemas aéreos para complementar los rastreadores terrestres en terrenos irregulares. Los drones EAUAV que limpian entre 8.000 y 10.000 m² diarios amplían el acceso a los parques de alta altitud, mientras que el Kleinbot de Infosys-Kaynes apunta a techos compactos sombreados por unidades de climatización. La industria de limpieza de paneles solares en su conjunto avanza hacia flotas integradas que combinan robots terrestres y drones, acelerando el retiro de los regímenes puramente manuales.

Por Despliegue: Los Parques Fotovoltaicos Flotantes Demandan Soluciones de Acceso Especializadas

Las plantas a escala de servicios públicos superiores a 1 MW generaron el 60,5% de los ingresos de 2025, aprovechando flotas robóticas que limpian 2.000 m² por hora a costos inferiores a USD 1.000 por MW anualmente. El parque flotante de 69 MWp Lajeado en Brasil y el piloto de 1 MWp Itaipu en Paraguay ilustran un auge hacia las instalaciones en superficie acuática que reducen la evaporación hasta en un 50%.

Los proyectos flotantes crecerán a una CAGR del 14,1% a medida que los proveedores modifiquen los robots IP65 con pontones flotantes y accionamientos resistentes a la corrosión. Los techos residenciales de menos de 20 kW siguen siendo manuales porque la recuperación del capital para los robots supera los 10 años, pero los sistemas comerciales e industriales en la banda de 20 kW a 1 MW están adoptando rastreadores ligeros como el X3 de IFBOT para un retorno de la inversión rápido. El proyecto de 250 MW Bikaner de NTPC, que utiliza 2.500 robots Sol-Bright, demuestra que las economías de escala anclan firmemente la automatización en el dominio de los servicios públicos, mientras que los robots especializados para FV flotante exigen primas de precio que elevan los márgenes para los fabricantes.

Por Modelo de Servicio: Las Suscripciones de RaaS Convierten el Gasto de Capital en Gasto Operativo para los Productores Independientes de Energía

Los equipos internos de operación y mantenimiento controlaron el 45,4% de los ingresos globales en 2025, favorecidos por las empresas de servicios públicos estatales en China e India que negocian descuentos por volumen en robots. Los contratistas externos son cada vez más favorecidos para las carteras geográficamente dispersas, ya que ofrecen paquetes de servicio integrados que combinan mano de obra, seguros y análisis, mejorando la eficiencia operativa y la gestión de costos.

Las suscripciones de Robot como Servicio, que cobran entre USD 1.500 y 3.000 por MW mensualmente, escalan a un 12,5% anual a medida que los productores independientes de energía respaldados por capital privado priorizan la flexibilidad del balance. La asociación de Solidus Techno Power con Sol-Bright en Rajastán incorpora la limpieza quincenal en la operación y mantenimiento llave en mano, señalando un cambio de la propiedad de equipos a la adquisición orientada al rendimiento. Si bien el Robot como Servicio no es económico para los techos pequeños, las proyecciones sugieren que podría alcanzar una penetración del 40% para 2031 a medida que los financiadores se sientan más cómodos suscribiendo contratos de suscripción.

Análisis Geográfico

Asia-Pacífico representó el 45,1% de los ingresos globales en 2025 y se prevé que crezca a un 10,0% anual hasta 2031. La producción de módulos de China de 289 GW y los mandatos de limpieza quincenal de India anclan la demanda, mientras que los sistemas de filas cruzadas de TrinaRobot mejoraron la generación entre un 8% y un 15% en 152 MW en Albania y 100 MW en Malasia. Japón, Corea del Sur y las naciones de la ASEAN añadieron 41,4 GW de capacidad solar en 2022, impulsando la adopción de robots portátiles adecuados para techos urbanos densos.

La expansión de la construcción a escala de servicios públicos en América del Norte aumentó un 73% de 2021 a 2024 gracias a la Ley de Reducción de la Inflación, pero las instalaciones residenciales cayeron entre un 31% y un 32% en 2024 a medida que las tasas de interés subieron. Los estados desérticos como Arizona y Sonora dependen de flotas de cepillo seco para evitar los traslados de camiones cisterna de más de USD 1.000. Ontario y Alberta en Canadá favorecen las plataformas semiautomáticas que pueden funcionar también como herramientas de eliminación de nieve sin violar las garantías de los módulos.

Europa añadió 41,4 GW en 2022 y apunta a 450 GWac bajo REPowerEU, con el polvo estacional de España que reduce la producción hasta un 15% durante los períodos secos. Los regímenes híbridos que utilizan robots secos para los ciclos rutinarios y sistemas húmedos para las limpiezas profundas son ahora estándar en España y Portugal. Los parques nórdicos priorizan las soluciones de rodillo suave para la nieve, mientras que las tarifas de alimentación a la red de Alemania impulsan el crecimiento en techos, demandando equipos portátiles ligeros.

Oriente Medio y África experimentan las peores tasas de ensuciamiento del planeta, de hasta el 0,9% por día, lo que hace que los robots sin agua sean esenciales. Los complejos de la Visión 2030 de Arabia Saudita emplean flotas de Ecoppia que alcanzan una eficiencia de limpieza del 99,92% sin un solo litro de agua. Sudáfrica y Egipto siguen el mismo camino a medida que la escasez de agua converge con ambiciosas canalizaciones solares, reforzando el estatus de la región como referente de la innovación en cepillo seco.

Panorama Competitivo

El mercado de limpieza de paneles solares sigue moderadamente concentrado. Ecoppia ostenta una escala de primer movimiento con 3.900 MW desplegados y 16.000 MW bajo contrato, aunque los rivales chinos Sol-Bright y TrinaRobot reducen los precios entre un 20% y un 30% mediante cadenas de suministro localizadas. La participación del 18% de BladeRanger en el segmento de robots totalmente automáticos se debe a estrategias de agrupación con contratistas de ingeniería, adquisición y construcción que anclan las ventas de equipos dentro de paquetes solares llave en mano.

La integración vertical se acelera a medida que los gigantes de los módulos adquieren startups de limpieza para garantizar el rendimiento de las plantas de energía. SunBrush y Sun-X formaron Suntex en 2025 para fusionar la fabricación europea con la experiencia en sensores, mientras que TrinaRobot aprovechó su laboratorio estatal para lanzar los robots de instalación Buildex en 2025 y luego pivotar hacia la limpieza. Los innovadores de drones VisionWave y Objectif Drone obtuvieron permisos en múltiples países, señalando el potencial disruptivo de los sistemas aéreos en terrenos donde los rastreadores terrestres fallan.

Las oportunidades de espacio en blanco persisten en los nichos residencial y agrivoltaico donde la economía unitaria y los obstáculos de las hileras de cultivos desafían a los robots pesados actuales. Las pantallas electrostáticas en desarrollo por Bluesky y Nomadd prometen una limpieza sin cepillos y sin agua en tres años, y los agentes biodegradables de Chemitek abren puertas para los servicios de pulverización con drones. Las capacidades de software ahora diferencian a los líderes, ya que los paneles de control de IoT, las alertas de mantenimiento impulsadas por inteligencia artificial y la integración de API con SCADA se convierten en requisitos básicos para la adjudicación de contratos.

Líderes de la Industria de Limpieza de Paneles Solares

Ecoppia

SunBrush mobil GmbH

Kärcher

Serbot AG

SolarCleano

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Investigadores de Escocia, China e India desarrollaron un recubrimiento transparente e hidrófugo que podría mejorar la eficiencia de los paneles solares haciéndolos autolimpiables. Este recubrimiento de doble capa repele el agua, el polvo y la suciedad sin comprometer la transmisión de luz a las células fotovoltaicas. A diferencia de muchas soluciones existentes, está libre de sustancias per y polifluoroalquílicas (PFAS), comúnmente conocidas como químicos eternos. Este avance fue publicado en la revista académica Colloids and Surfaces A: Physicochemical and Engineering Aspects.

- Febrero de 2026: Chemitek Solar anunció el próximo lanzamiento de una solución de limpieza diseñada específicamente para sistemas agrivoltaicos, que puede aplicarse mediante drones. El Agente de Limpieza AgroPV para Drones, parte de la gama de productos AgroPV de Chemitek Solar, se presentará oficialmente en Intersolar Europe 2026 en junio. Esta solución biodegradable complementa la cartera de productos de limpieza, tratamiento de agua y mitigación del ensuciamiento de la empresa, adaptados para aplicaciones agrivoltaicas.

- Septiembre de 2025: El Ferrocarril Central del Norte (NCR) probó con éxito la limpieza de paneles solares con drones en la Estación Subedarganj, Prayagraj, como parte de la Misión Solar de los Ferrocarriles Indios. El dron de 19 kg, equipado con un depósito de agua de 10 litros y cuatro boquillas, operó durante 22 minutos utilizando GPS, limpiando eficientemente los paneles y minimizando el uso de agua.

- Mayo de 2025: Una startup incubada en la Universidad Agrícola Dr. Panjabrao Deshmukh Krishi Vidyapeeth (PDKV), Akola, anunció el desarrollo de un dron capaz de limpiar un proyecto de energía solar de 1 megavatio en solo 30 minutos utilizando agua limpia. Esta innovación, desarrollada bajo la dirección del Dr. S.R. Kalbande, director de PDKV-RIF y decano de ingeniería agrícola, en colaboración con Indian Drone Research and Development Pvt Ltd, proporciona una alternativa más rápida, automatizada y ecológica a los métodos de limpieza manual tradicionales.

Alcance del Informe del Mercado Global de Limpieza de Paneles Solares

La limpieza de paneles solares es crucial para mantener la eficiencia energética al eliminar el polvo, la suciedad y otros residuos que obstruyen la luz solar y reducen la producción de energía. Los métodos como la limpieza con agua, el cepillado suave o los sistemas automatizados se utilizan habitualmente. El mantenimiento regular, especialmente en regiones polvorientas, mejora el rendimiento, prolonga la vida útil de los paneles y maximiza el retorno de la inversión, al tiempo que garantiza un manejo seguro para evitar daños.

El mercado de limpieza de paneles solares está segmentado por método de limpieza, nivel tecnológico, despliegue, modelo de servicio y geografía. Por método de limpieza, el mercado está segmentado en soluciones húmedas, secas, electrostáticas y basadas en recubrimiento. Por nivel tecnológico, el mercado está segmentado en manual, semiautomático, robots autónomos y drones. Por despliegue, el mercado está segmentado en sistemas residenciales, comerciales, industriales, a escala de servicios públicos y fotovoltaicos flotantes. Por modelo de servicio, el mercado está segmentado en servicios internos, servicios de terceros y Robótica como Servicio (RaaS). El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de limpieza de paneles solares en los principales países y regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Húmedo (Cepillo Alimentado por Agua, Chorro a Alta Presión) |

| Seco (Cepillo Rotativo, Chorro de Aire) |

| Electrostático / Iónico |

| Autolimpieza Basada en Recubrimiento (Hidrófoba, Antisuciedad) |

| Herramientas Manuales |

| Semiautomático (Carro, Montado en Tractor) |

| Robots Totalmente Autónomos |

| Sistemas Basados en Drones |

| Techo Residencial (Hasta 20 kW) |

| Comercial e Industrial (20 kW a 1 MW) |

| A Escala de Servicios Públicos (Superior a 1 MW) |

| Parques Fotovoltaicos Flotantes |

| Equipos Internos de Operación y Mantenimiento |

| Proveedores de Servicios de Limpieza de Terceros |

| Suscripciones de Robot como Servicio (RaaS) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Método de Limpieza | Húmedo (Cepillo Alimentado por Agua, Chorro a Alta Presión) | |

| Seco (Cepillo Rotativo, Chorro de Aire) | ||

| Electrostático / Iónico | ||

| Autolimpieza Basada en Recubrimiento (Hidrófoba, Antisuciedad) | ||

| Por Nivel Tecnológico | Herramientas Manuales | |

| Semiautomático (Carro, Montado en Tractor) | ||

| Robots Totalmente Autónomos | ||

| Sistemas Basados en Drones | ||

| Por Despliegue | Techo Residencial (Hasta 20 kW) | |

| Comercial e Industrial (20 kW a 1 MW) | ||

| A Escala de Servicios Públicos (Superior a 1 MW) | ||

| Parques Fotovoltaicos Flotantes | ||

| Por Modelo de Servicio | Equipos Internos de Operación y Mantenimiento | |

| Proveedores de Servicios de Limpieza de Terceros | ||

| Suscripciones de Robot como Servicio (RaaS) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de limpieza de paneles solares en 2031?

Se prevé que alcance USD 2.340 millones en 2031 a medida que el sector avanza a una CAGR del 8,75%

¿Qué método de limpieza crece más rápido?

Los sistemas robóticos de cepillo seco se expanden a una CAGR del 11,7% porque eliminan la costosa logística del agua en las regiones áridas.

¿Por qué los modelos de Robot como Servicio están ganando popularidad?

El Robot como Servicio convierte una compra de robot de más de USD 50.000 en cuotas mensuales de USD 1.500 a 3.000 por MW, mejorando el flujo de caja para los productores independientes de energía.

¿Qué tan grande es la participación de Asia-Pacífico en los ingresos globales?

La región representó el 45,1% de los ingresos de 2025 y está previsto que crezca a un 10,0% anual hasta 2031.

¿Qué limita la adopción de robots en los techos residenciales?

Los altos costos de capital extienden el período de recuperación más allá de los 10 años para los sistemas de menos de 50 kW, lo que hace que las herramientas manuales sean más económicas en la actualidad.

Última actualización de la página el: