Tamaño y Participación del Mercado de Celdas Solares Orgánicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

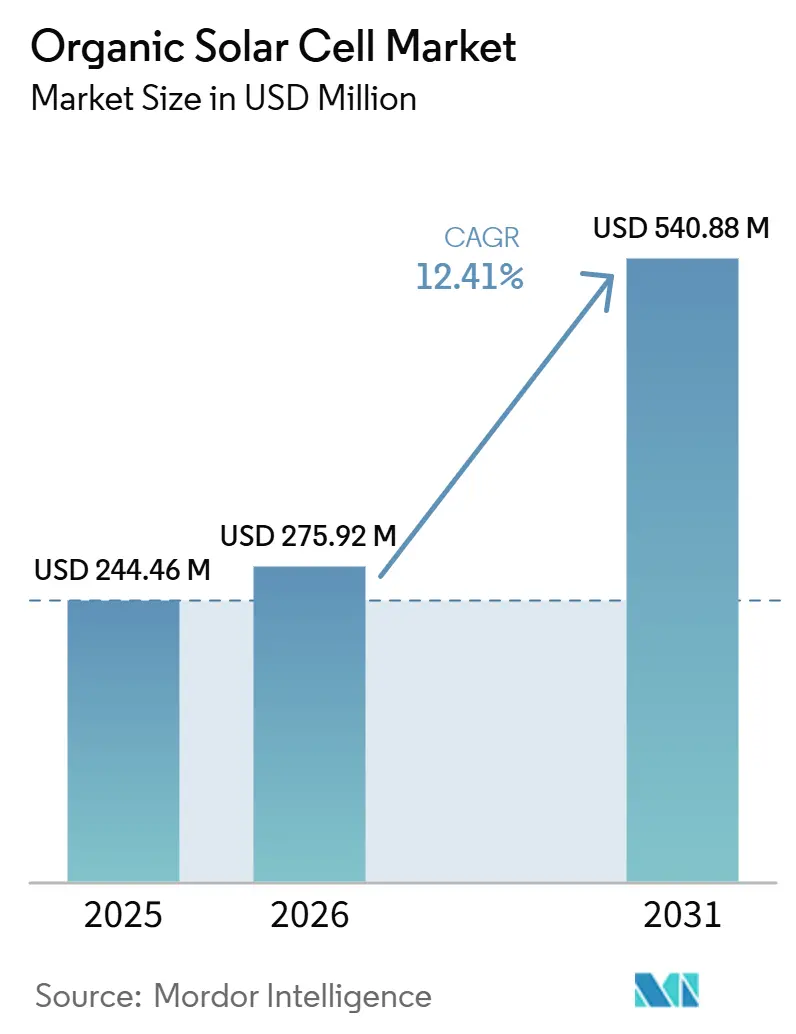

| Tamaño del Mercado (2026) | 275.92 Millones de dólares |

| Tamaño del Mercado (2031) | 540.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.41% CAGR |

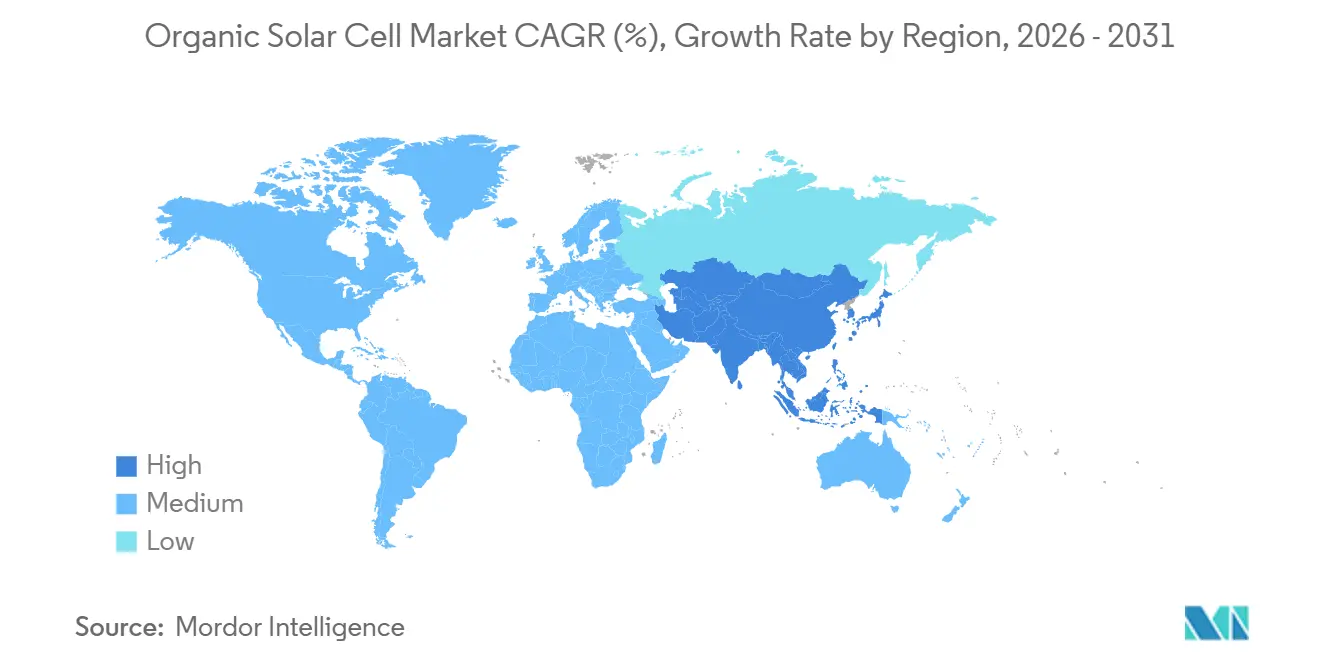

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas Solares Orgánicas por Mordor Intelligence

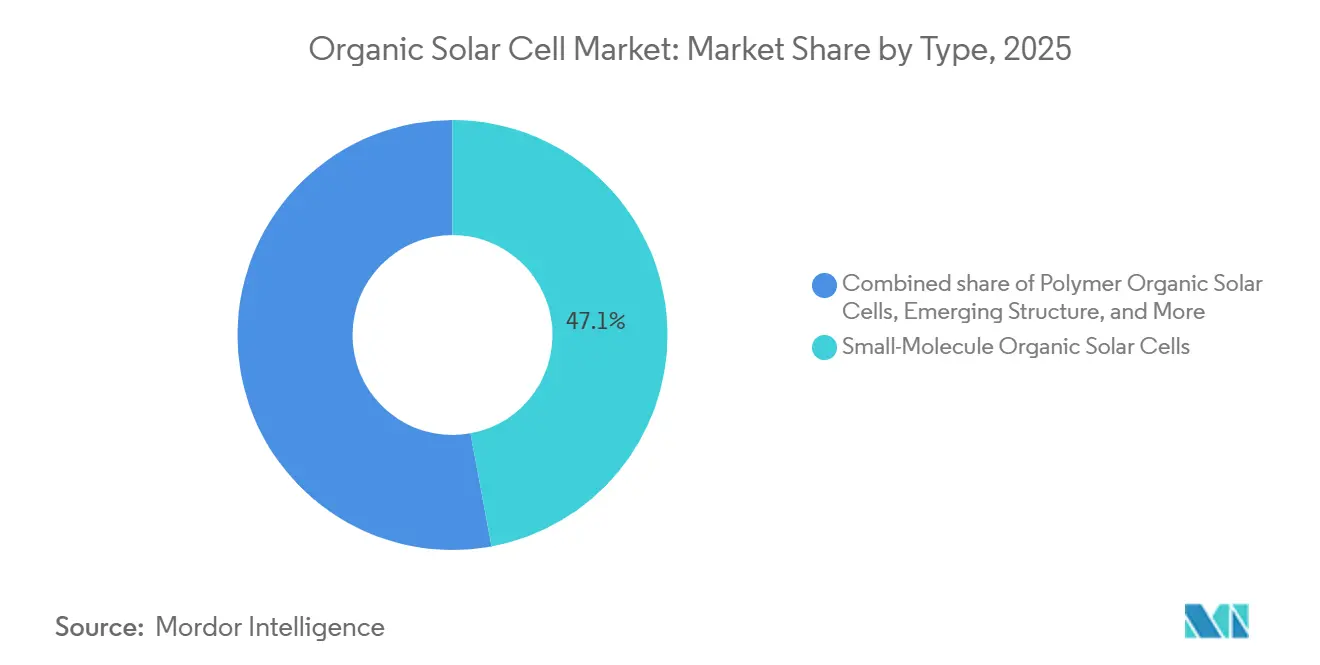

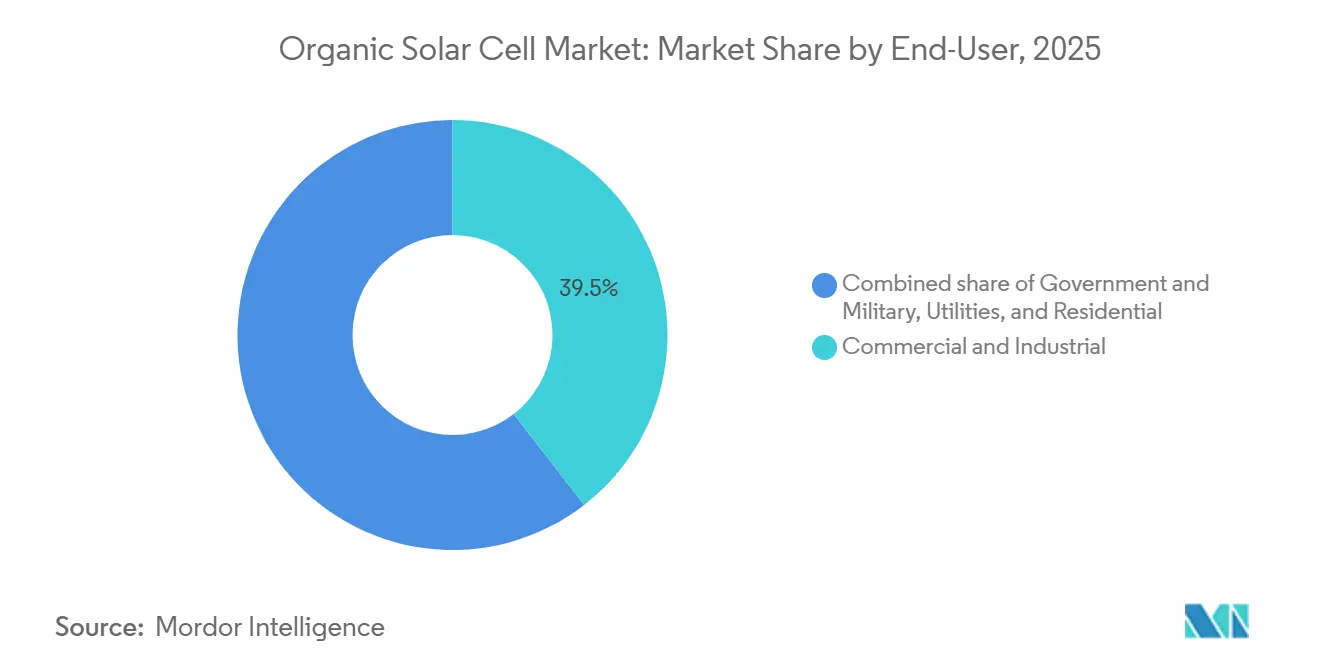

Se espera que el tamaño del Mercado de Células Solares Orgánicas aumente de 244,46 millones de USD en 2025 a 275,92 millones de USD en 2026 y alcance los 540,88 millones de USD en 2031, creciendo a una CAGR del 14,41% durante el período 2026-2031. Las eficiencias de conversión de energía certificadas superaron el umbral del 20% en 2025, impulsadas por los avances en aceptores no fulerénicos. Estos desarrollos redujeron la brecha de rendimiento con las tecnologías de película delgada existentes y permitieron aplicaciones en diseños sensibles al peso, semitransparentes y de superficie curva. Europa representó el 38,6% de los ingresos en 2025, principalmente debido a la adopción temprana de retrofits de fotovoltaica integrada en edificios (BIPV) alineados con estrictas regulaciones de carbono. Mientras tanto, la región de Asia-Pacífico experimentó el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 13,8%, a medida que las empresas chinas e indias ampliaron las líneas de producción de rollo a rollo bajo requisitos de contenido local. Las arquitecturas de pequeñas moléculas mantuvieron una cuota de mercado del 47,1%, respaldadas por la madurez de los procesos de deposición en vacío. Sin embargo, los dispositivos de polímeros están escalando rápidamente, con una CAGR del 14,4%, a medida que la impresión por ranura reduce el gasto de capital. Entre las aplicaciones, la BIPV representó el 37,8% de la demanda en 2025, mientras que la recolección de energía en interiores está creciendo a una CAGR del 16,1%, impulsada por un rendimiento superior en condiciones de baja iluminación. Los usuarios comerciales e industriales representaron el 39,5% de la capacidad instalada. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores controlan aproximadamente el 35% de la capacidad, dejando oportunidades para actores de nicho especializados en acristalamiento transparente, dispositivos portátiles ultraflexibles y soluciones de energía para el Internet de las Cosas (IoT) en interiores.

Conclusiones Clave del Informe

- Por tipo, los dispositivos de pequeñas moléculas lideraron con el 47,1% de la cuota del mercado de células solares orgánicas en 2025. Por tipo, se prevé que las células solares orgánicas de polímero crezcan a una CAGR del 14,4% hasta 2031.

- Por aplicación, la fotovoltaica integrada en edificios representó el 37,8% del tamaño del mercado de células solares orgánicas en 2025, y se espera que la recolección de energía en interiores crezca a una CAGR del 16,1% hasta 2031.

- Por usuario final, las instalaciones comerciales e industriales representaron el 39,5% de los despliegues de 2025, mientras que se espera que los usuarios gubernamentales y militares avancen a una CAGR del 15,3%.

- Por geografía, Europa dominó con el 38,6% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,8% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Celdas Solares Orgánicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ganancias rápidas de eficiencia mediante aceptores sin fulereno | +3.20% | Global, con concentración de I+D en China, Alemania y Japón | Mediano plazo (2-4 años) |

| Demanda de retrofits de fotovoltaica integrada en edificios ultraligera | +2.80% | Europa y América del Norte, adopción temprana en el Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Subsidios vinculados a la huella de carbono de la Unión Europea | +2.10% | Unión Europea, posible extensión al Reino Unido y la AELC | Corto plazo (≤ 2 años) |

| Demanda corporativa de cero emisiones netas para fotovoltaica transparente | +1.90% | Global, liderado por las sedes de empresas Fortune 500 en América del Norte y Europa | Mediano plazo (2-4 años) |

| Paridad de costos de impresión de rollo a rollo para 2028 | +1.60% | Centros de fabricación global en Alemania, China y Corea del Sur | Largo plazo (≥ 4 años) |

| Necesidad de defensa de energía plegable | +1.00% | América del Norte, Europa, Asia-Pacífico (Corea del Sur, Japón, Australia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias Rápidas de Eficiencia mediante Aceptores sin Fulereno

Las eficiencias de unión simple certificadas alcanzaron el 20,82% en 2025, reduciendo significativamente la brecha con las tecnologías de película delgada de telururo de cadmio y estableciendo las células orgánicas como viables para aplicaciones comerciales convencionales. Los aceptores de la familia Y6 mejoraron la absorción en el espectro del infrarrojo cercano, redujeron las pérdidas de voltaje a menos de 0,5 V y mejoraron la estabilidad en ciclos térmicos. Se registraron más de 200 solicitudes de patentes entre 2024 y principios de 2026, destacando a China, Alemania y Japón como centros clave de innovación. Sin embargo, la mayor complejidad de síntesis de los aceptores no fulerénicos (NFA) continúa elevando los costos de materias primas, lo que hace que la competitividad a largo plazo dependa del escalado de la producción de rollo a rollo más allá de las operaciones a escala piloto. Las iniciativas emblemáticas, como la línea Flex16 de Heliatek, tienen como objetivo lograr eficiencias de módulo superiores al 16% para aplicaciones de fotovoltaica integrada en edificios.

Demanda de Retrofits de Fotovoltaica Integrada en Edificios Ultraligera

Las regulaciones municipales de energía casi nula y los objetivos corporativos LEED han impulsado un aumento en los retrofits de BIPV, ya que los módulos orgánicos pesan aproximadamente 2 kg/m², lo que equivale a solo una quinta parte del peso de los paneles de silicio enmarcados. En julio de 2025, NEXT Energy Technologies instaló una fachada de seis paneles de 40 × 60 pulgadas, logrando una eficiencia del 3,5% y una transmitancia de luz visible del 32%. Esta instalación compensó entre el 20% y el 25% de las cargas eléctricas del edificio sin reducir significativamente los niveles de luz interior. La Norma Solar de la UE, vigente desde 2026, exige tejados preparados para la energía solar en grandes edificios no residenciales. Además, la reducción del IVA en Francia al 5,5% para los módulos de bajo carbono en octubre de 2025 creó una ventaja de precio de 14,5 puntos porcentuales para la fotovoltaica orgánica. Las láminas orgánicas ligeras también abordan las limitaciones de carga estructural en fachadas patrimoniales, habilitando oportunidades de retrofit que las soluciones basadas en silicio a menudo no pueden satisfacer.

Subsidios de la Unión Europea Vinculados a la Huella de Carbono

La asignación de 21.000 millones de EUR de la Comisión Europea para energía solar prioriza las tecnologías con huellas de carbono incorporadas inferiores a 400 kg de CO₂e por kW, un umbral fácilmente alcanzado por las películas orgánicas, que registran menos de 10 g de CO₂e por kWh a lo largo de su vida útil de generación. La financiación del Fondo de Innovación y Horizonte Europa se dirige hacia la capacidad piloto en Italia y Alemania, acelerando la transición de las líneas piloto a fábricas a escala de gigavatio. Si bien la reducción de las tarifas de alimentación refleja la mejora de la economía de las energías renovables, los incentivos ponderados por carbono siguen vigentes, apoyando la demanda a corto plazo. Las auditorías de cumplimiento promueven la producción verticalmente integrada dentro de la región, alentando a los proveedores a localizar procesos como la recuperación de solventes, el abastecimiento de sustratos y el reciclaje. Las empresas que demuestren beneficios medioambientales integrales a lo largo del ciclo de vida del producto probablemente obtendrán una ventaja competitiva a medida que las directrices de adquisición se vuelvan cada vez más estrictas hasta 2030.

Demanda Corporativa de Cero Emisiones Netas para Fotovoltaica Transparente

Las empresas globales que apuntan a objetivos de cero emisiones netas para 2040 están adoptando cada vez más soluciones de generación de energía in situ que no alteran la arquitectura corporativa existente. Los módulos solares orgánicos transparentes integrados en muros cortina pueden compensar hasta el 25% del consumo anual de electricidad de los edificios de oficinas de gran altura, manteniendo al mismo tiempo los requisitos de luz natural. Las instalaciones en las sedes de empresas Fortune 500 sirven como casos de estudio, reduciendo los riesgos percibidos asociados con la adopción de esta tecnología por parte de los promotores inmobiliarios convencionales. Dado que los paneles transparentes reemplazan los elementos de fachada existentes en lugar de añadir nuevos, el retorno de la inversión del proyecto está impulsado por los ahorros en materiales y los ingresos por generación de energía. A medida que el mercado de células solares orgánicas transita hacia aplicaciones dentro de las envolventes de los edificios, los procesos de venta están pasando de las negociaciones de contratos de compra de energía de servicios públicos a la licitación de especificaciones de construcción, ampliando así la base potencial de clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil del módulo inferior a 10 años | -2.40% | Global, agudo en los trópicos de alta humedad y climas desérticos | Corto plazo (≤ 2 años) |

| Cuellos de botella en la materia prima de aceptores sin fulereno | -1.80% | Cadena de suministro global, producción concentrada en China | Mediano plazo (2-4 años) |

| Falta de estándares de bancabilidad | -1.50% | Global, más severo en los mercados de financiación de proyectos (América del Norte, Europa) | Mediano plazo (2-4 años) |

| Competencia de tándems de perovskita-silicio | -1.20% | Proyectos a escala de servicios públicos en China, Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil del Módulo Inferior a 10 Años

Las pruebas al aire libre en 2025 mostraron una retención de eficiencia del 91% después de siete meses, pero los inversores aún requieren proyecciones de rendimiento a 25 años.(1)"Los Fotovoltaicos Orgánicos Alcanzan el Hito del 20% de Eficiencia," Nature, nature.com Los protocolos de calor húmedo IEC 61215 demostraron una tasa de retención del 94% después de 1.032 horas, equivalente a aproximadamente tres a cinco años en condiciones de campo. Sin embargo, problemas como la penetración de humedad y la fotodegradación continúan limitando las duraciones de garantía. Según la revisión de bancabilidad de VDE de 2025, los prestamistas requieren al menos dos años de datos de campo, un referente alcanzado solo por unos pocos proveedores, siendo Heliatek un ejemplo notable. La falta de consenso sobre los multiplicadores de envejecimiento lleva a las aseguradoras a adoptar tasas de degradación conservadoras, aumentando el costo nivelado de la energía en comparación con los sistemas basados en silicio. Los avances en tecnologías de encapsulación, como las barreras depositadas por capa atómica, apuntan a una vida útil de 15 años para alinearse con las duraciones de los contratos de arrendamiento comercial.

Competencia de Tándems de Perovskita-Silicio

Las eficiencias de tándem de laboratorio alcanzaron el 34,9% en 2024, y los primeros envíos comerciales comenzaron el mismo año. (2)Oxford PV, "Acuerdo de Licencia con First Solar," oxfordpv.com Los compradores a escala de servicios públicos que priorizan el costo por vatio podrían considerar los módulos tándem si ofrecen características de peso comparables. Las células orgánicas mantienen una ventaja en flexibilidad y rendimiento en interiores; sin embargo, la competencia de precios podría reducir los márgenes en BIPV si los precios de los módulos tándem caen por debajo de 0,20 USD por vatio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fortaleza de la Molécula Pequeña Enfrenta el Auge del Polímero

Los dispositivos de molécula pequeña representaron el 47,1% de la participación del mercado de células solares orgánicas en 2025, impulsados por la alta uniformidad de capas lograda mediante la evaporación en vacío y la utilización de conjuntos de herramientas OLED. Las estructuras híbridas, que combinan donantes de polímero con aceptores de molécula pequeña, abordan los requisitos de clientes de nicho equilibrando el ancho de banda de absorción y la resiliencia térmica. Se proyecta que las variantes de polímero crezcan a una tasa de crecimiento anual compuesta (CAGR) del 14,4%, respaldadas por las tecnologías de impresión por ranura y huecograbado que ofrecen un gasto de capital un 40% menor y un mayor potencial de escalado rápido.

La reproducibilidad del proceso continúa favoreciendo los formatos de molécula pequeña en aplicaciones automotrices y de defensa. Sin embargo, los avances en las cadenas de polímeros han mejorado la consistencia por lotes, reduciendo las preocupaciones previas sobre fiabilidad. Se espera que el tamaño del mercado de los módulos de células solares orgánicas basados en polímero crezca significativamente a medida que las mejoras en la encapsulación aborden la inestabilidad en ciclos térmicos. Se están siguiendo las vías de certificación, como el precedente IEC 61215 de Heliatek, y se anticipa que varias líneas de productos de polímero recibirán avales similares para 2027. Los fabricantes centrados en el suministro masivo de polímeros también están persiguiendo la integración hacia atrás en la síntesis de monómeros para lograr eficiencias de costos.

Por Aplicación: La BIPV Domina, la Recolección en Interiores se Acelera

La fotovoltaica integrada en edificios capturó el 37,8% de la demanda de 2025, reflejando los códigos de energía casi nula de Europa y los retrofits de fachadas transparentes. (3)NEXT Energy Technologies, "Ensayo de Campo de Fachada Transparente," nextenergytech.com Se proyecta que la recolección de energía en interiores, impulsada por el crecimiento de los sensores IoT, alcance la tasa de crecimiento anual compuesta (CAGR) más alta del 16,1% y se espera que represente una participación creciente del mercado de células solares orgánicas para 2031. En electrónica de consumo, los laminados orgánicos delgados y curvos se utilizan para extender el tiempo de funcionamiento de los dispositivos sin aumentar el peso de la batería. En el sector automotriz, los prototipos de empresas como Sono Motors y Aptera han demostrado extensiones de autonomía solar de 64 a 245 km por día.

Los proyectos piloto agrivoltaicos en Italia y España están evaluando el uso de láminas orgánicas semitransparentes sobre cultivos. Esta aplicación emergente podría lograr una adopción más amplia una vez que la vida útil de los módulos supere los 10 años. En aplicaciones de defensa, los módulos plegables son preferidos debido a su superior capacidad de empaque y durabilidad en comparación con el silicio, lo que permite mayores márgenes de beneficio. Las aplicaciones de nicho, incluido el acristalamiento de invernaderos y los toldos marinos, siguen siendo limitadas en escala, pero destacan la adaptabilidad del factor de forma de la tecnología.

Por Usuario Final: El Sector Comercial Lidera, los Compradores Estatales Ganan Velocidad

Las instalaciones comerciales e industriales representaron el 39,5% de las instalaciones de 2025, ya que los propietarios de bienes raíces corporativos adoptaron fachadas transparentes para cumplir con los compromisos de cero emisiones netas mientras mantenían la luz natural. Se proyecta que la demanda gubernamental y militar crezca a una CAGR del 15,3%, impulsada por las agencias de defensa que requieren soluciones de energía móvil ligeras y los mandatos de energía solar para edificios públicos que entrarán en vigor en India a partir de 2026.

Los servicios públicos han iniciado ensayos de proyectos de dosel semitransparente e instalaciones agrivoltaicas de uso dual del suelo para diversificar sus carteras de activos. La adopción residencial sigue siendo más lenta, pero está aumentando dentro de los segmentos premium de hogares inteligentes que priorizan la estética y la integración con los sistemas de automatización del hogar. A lo largo del período de pronóstico, se espera que los marcos de adquisición estatales protejan a los proveedores nacionales de la competencia extranjera, fomentando las inversiones en plantas locales a pesar de sus capacidades de producción inferiores al gigavatio.

Análisis Geográfico

Europa representó el 38,6% de los ingresos proyectados para 2025, impulsada por la implementación de las políticas Energiewende, las devoluciones del IVA vinculadas al carbono de Francia y la Norma Solar de la UE, que en conjunto crearon un marco regulatorio favorable. Los incentivos de préstamos verdes KfW de Alemania redujeron los costos de financiación para los híbridos de energía solar más almacenamiento, que también se beneficiaron de los menores costos de balance del sistema asociados con los módulos orgánicos. La ventaja fiscal de Francia para los módulos de bajo carbono redirigió los presupuestos de retrofit hacia láminas orgánicas, y los países nórdicos están pilotando fachadas transparentes en nuevas escuelas de cero carbono. (4)Fuente: Comisión Europea, "Directiva de la Norma Solar de la UE," ec.europa.eu

Se proyecta que la región de Asia-Pacífico exhiba el crecimiento más rápido, con una CAGR del 13,8%, impulsada por el dominio de China en la base de productos químicos especiales para el suministro de aceptores no fulerénicos y el aumento presupuestario planificado del 32% de India a 305.390 millones de INR (3.650 millones de USD) para 2026, que exige el uso de células fabricadas localmente para proyectos gubernamentales. El consorcio ALCA-Next de Japón está enfocado en lograr eficiencias superiores al 20%, mientras que el gasto en defensa de Corea del Sur apoya el desarrollo de clientes ancla tempranos. Aunque las disputas de propiedad intelectual y las incertidumbres sobre el control de exportaciones presentan desafíos menores, los fabricantes locales de equipos de rollo a rollo están acelerando las rampas de producción en fábrica.

América del Norte representa una participación de mercado de mediados de la adolescencia, respaldada por las regulaciones solares del Título 24 de California y las licitaciones de energía ligera del Departamento de Defensa de los Estados Unidos. La demanda adicional es generada por el código de construcción de cero emisiones netas de Canadá y las iniciativas de deslocalización cercana de electrónica de México. En Oriente Medio, existe un creciente interés en la tecnología fotovoltaica (FV) transparente para torres icónicas y paseos sombreados. Mientras tanto, Brasil está realizando ensayos agrivoltaicos que integran paneles orgánicos con cultivos tolerantes a la sombra.

Panorama Competitivo

Se espera que el mercado de células solares orgánicas exhiba una concentración moderada. El logro de la certificación IEC 61215 de 2024 por parte de Heliatek habilitó proyectos piloto financiados por bancos con servicios públicos europeos, estableciendo un referente para los estándares de durabilidad. La división ASCA de Armor SA enfatiza los módulos impresos para electrónica de interiores, mientras que Mitsubishi Chemical aprovecha su experiencia en química de polímeros para avanzar en los esfuerzos de escalado de mezclas ternarias.

Las iniciativas estratégicas en el mercado se centran en la integración vertical en la síntesis de aceptores no fulerénicos para abordar la escasez de materias primas, así como en las asociaciones con proveedores de vidrio de fachada, contratistas de defensa y fabricantes de equipos originales del sector automotriz. Dracula Technologies aseguró 40 millones de EUR en financiación en 2024, escalando sus módulos LAYER para interiores, que fueron presentados en CES 2026 con una mejora del rendimiento del 30% y una vida útil de 10 años. Ubiquitous Energy está desarrollando ventanas transparentes para espacios de oficina con certificación WELL, mientras que InfinityPV apunta a líneas de producción por ranura de bajo gasto de capital para aplicaciones de embalaje minorista masivo.

Las solicitudes de patentes durante 2025-2026 se centran en los avances en el sellado de bordes, las formulaciones de mezclas ternarias y las tecnologías de inspección óptica en línea. Estas tendencias sugieren que la propiedad intelectual desempeñará un papel fundamental en la diferenciación a medida que aumenten los volúmenes de producción. En ausencia de estándares de envejecimiento ampliamente aceptados específicos para las células solares orgánicas, los primeros adoptantes que logren certificaciones de terceros están posicionados para establecer normas industriales de facto, creando barreras de entrada más altas para los nuevos competidores.

La industria de células solares orgánicas prioriza el control de procesos y la resiliencia de la cadena de suministro sobre la escala de producción pura, al menos hasta que las megafábricas de rollo a rollo alcancen una producción a escala de gigavatio, prevista después de 2028.

Líderes de la Industria de Celdas Solares Orgánicas

Heliatek GmbH

Armor SA (ASCA)

Mitsubishi Chemical Group

InfinityPV ApS

Solarmer Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Maxwell Technologies anunció una inversión de 506 millones de USD para establecer una instalación de fabricación de equipos de tándem de perovskita en China. La instalación tiene como objetivo alcanzar una capacidad de producción anual de 1 GW para 2028, aumentando la presión competitiva sobre las células solares orgánicas en aplicaciones a escala de servicios públicos, donde el costo por vatio es un factor crítico.

- Marzo de 2026: First Solar y Oxford PV han firmado un acuerdo de licencia de patente para habilitar células tándem de perovskita sobre telururo de cadmio. Este movimiento estratégico se alinea con el hito de envío comercial planificado de Oxford PV en septiembre de 2024 y representa un desafío potencial para el mercado de nicho de las células orgánicas en aplicaciones semitransparentes y ligeras.

- Febrero de 2026: El Presupuesto de la Unión de India aumentó las asignaciones solares en un 32% interanual a 305.390 millones de INR (aproximadamente 3.650 millones de USD). Además, los mandatos requerirán el uso de células fabricadas localmente en proyectos gubernamentales a partir de junio de 2026, fomentando un mercado protegido para las empresas emergentes nacionales de fotovoltaica orgánica.

- Junio de 2024: Heliatek ha desarrollado módulos fotovoltaicos orgánicos ligeros adaptados para tejados y fachadas de baja capacidad de carga, permitiendo la expansión de las aplicaciones de fotovoltaica integrada en edificios a edificios más antiguos con limitaciones estructurales.

Alcance del Informe del Mercado Global de Celdas Solares Orgánicas

Las células solares orgánicas (CSO), también conocidas como fotovoltaicos orgánicos (FVO), son células solares ligeras, flexibles y a menudo transparentes fabricadas con materiales a base de carbono, como polímeros conductores o moléculas pequeñas, en lugar de silicio. Estas células de película delgada absorben la luz solar para generar electricidad, proporcionando una alternativa flexible y, en muchos casos, más rentable a las tecnologías solares convencionales.

El Mercado Global de Células Solares Orgánicas está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en molécula pequeña, polímero, híbrido y estructuras emergentes. Por aplicación, el mercado está segmentado en fotovoltaica integrada en edificios (BIPV), electrónica de consumo, automotriz, recolección de energía en interiores, defensa y aeroespacial, y otros. Por usuario final, el mercado está segmentado en sectores residencial, comercial e industrial, servicios públicos, y gobierno y militar. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de células solares orgánicas en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Celdas Solares Orgánicas de Pequeña Molécula |

| Celdas Solares Orgánicas de Polímero |

| Celdas Solares Orgánicas Híbridas |

| Estructuras Emergentes |

| Fotovoltaica Integrada en Edificios |

| Electrónica de Consumo |

| Automotriz |

| Recolección de Energía en Interiores |

| Defensa y Aeroespacial |

| Otros |

| Residencial |

| Comercial e Industrial |

| Servicios Públicos |

| Gobierno y Militar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Celdas Solares Orgánicas de Pequeña Molécula | |

| Celdas Solares Orgánicas de Polímero | ||

| Celdas Solares Orgánicas Híbridas | ||

| Estructuras Emergentes | ||

| Por Aplicación | Fotovoltaica Integrada en Edificios | |

| Electrónica de Consumo | ||

| Automotriz | ||

| Recolección de Energía en Interiores | ||

| Defensa y Aeroespacial | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial e Industrial | ||

| Servicios Públicos | ||

| Gobierno y Militar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de células solares orgánicas para 2031?

Se proyecta que alcance los 540,88 millones de USD, creciendo a una CAGR del 12,41% de 2026 a 2031.

¿Qué aplicación está creciendo más rápido para los fotovoltaicos orgánicos?

La recolección de energía en interiores lidera con una CAGR del 16,1% a medida que proliferan los dispositivos IoT.

¿Por qué son importantes los aceptores no fulerénicos?

Impulsaron las eficiencias certificadas por encima del 20% en 2025 y añaden aproximadamente 3,2 puntos porcentuales a la CAGR prevista.

¿Qué región lidera la adopción actualmente?

Europa representó el 38,6% de los ingresos de 2025 debido a los estrictos mandatos de carbono y los retrofits de BIPV.

¿Qué limita un despliegue más amplio a escala de servicios públicos?

Las vidas útiles de los módulos inferiores a 10 años y los limitados estándares de bancabilidad mantienen cautelosos a los financiadores.

¿Quién ostenta la principal participación de mercado entre los proveedores?

Heliatek, Armor SA, Mitsubishi Chemical, InfinityPV y NEXT Energy Technologies representan en conjunto aproximadamente el 35% de la capacidad global.

Última actualización de la página el: