Tamaño y Participación del Mercado de Software de Sostenibilidad y Gestión de Energía para TI de Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

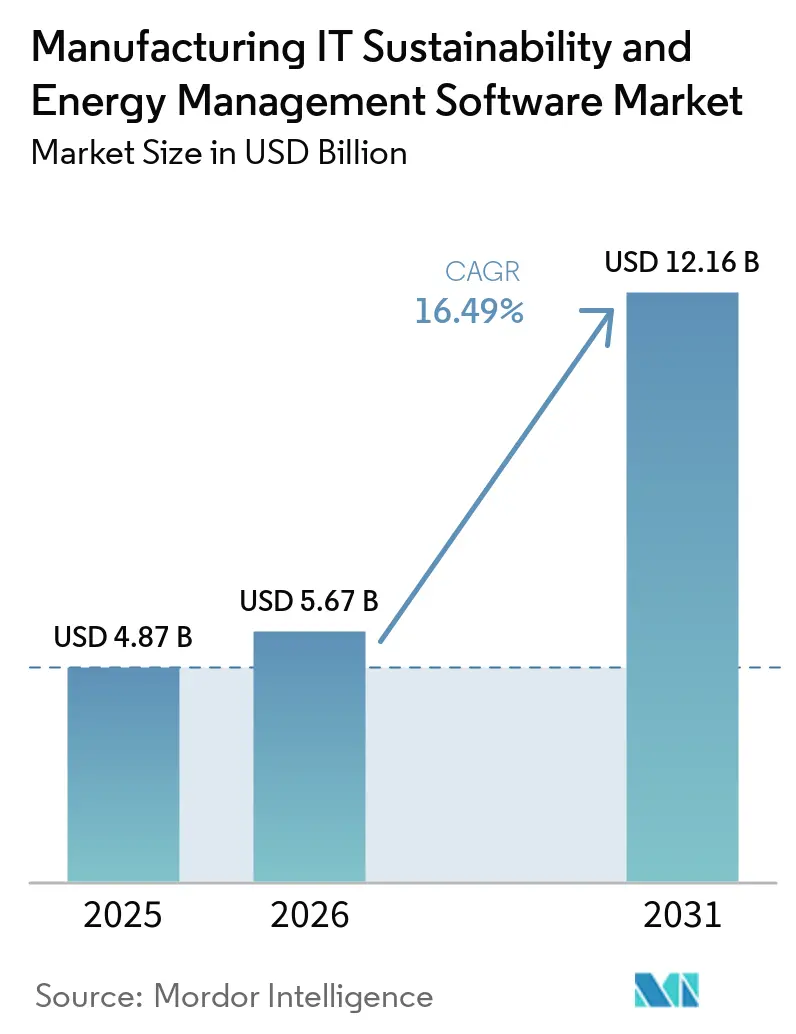

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Sostenibilidad y Gestión de Energía para TI de Manufactura por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de sostenibilidad y gestión de energía para TI de manufactura se expanda desde 4,87 mil millones USD en 2025 y 5,67 mil millones USD en 2026 hasta 12,16 mil millones USD en 2031, registrando una CAGR del 16,49% durante 2026-2031. Este ritmo refleja un cambio más profundo en la economía fabril, donde las decisiones sobre energía, emisiones y servicios públicos de planta están ahora más estrechamente vinculadas al control financiero y la planificación de la producción. El mercado de software de sostenibilidad y gestión de energía para TI de manufactura está avanzando más allá de la medición y el reporte básicos, porque los compradores ahora esperan contabilidad de carbono, pronósticos e integración de flujos de trabajo dentro del mismo entorno de software. La demanda también está siendo moldeada por costos de energía inestables, la necesidad de gestionar el uso de energía en múltiples sitios y la creciente presión para mantener los datos de sostenibilidad listos para auditoría. La competencia se está intensificando a medida que los proveedores de automatización industrial, los proveedores de ERP y las plataformas de sostenibilidad dedicadas se mueven hacia el mismo espacio de compra y reducen el margen para soluciones puntuales limitadas. Las mayores oportunidades permanecen en implementaciones en la nube, módulos de gestión de carbono, manufactura automotriz e instalaciones de alto consumo energético como los centros de datos, mientras que la adopción aún se ralentiza donde los sistemas de planta heredados, las normas de ciberseguridad y los controles regionales de datos complican el despliegue.

Conclusiones Clave del Informe

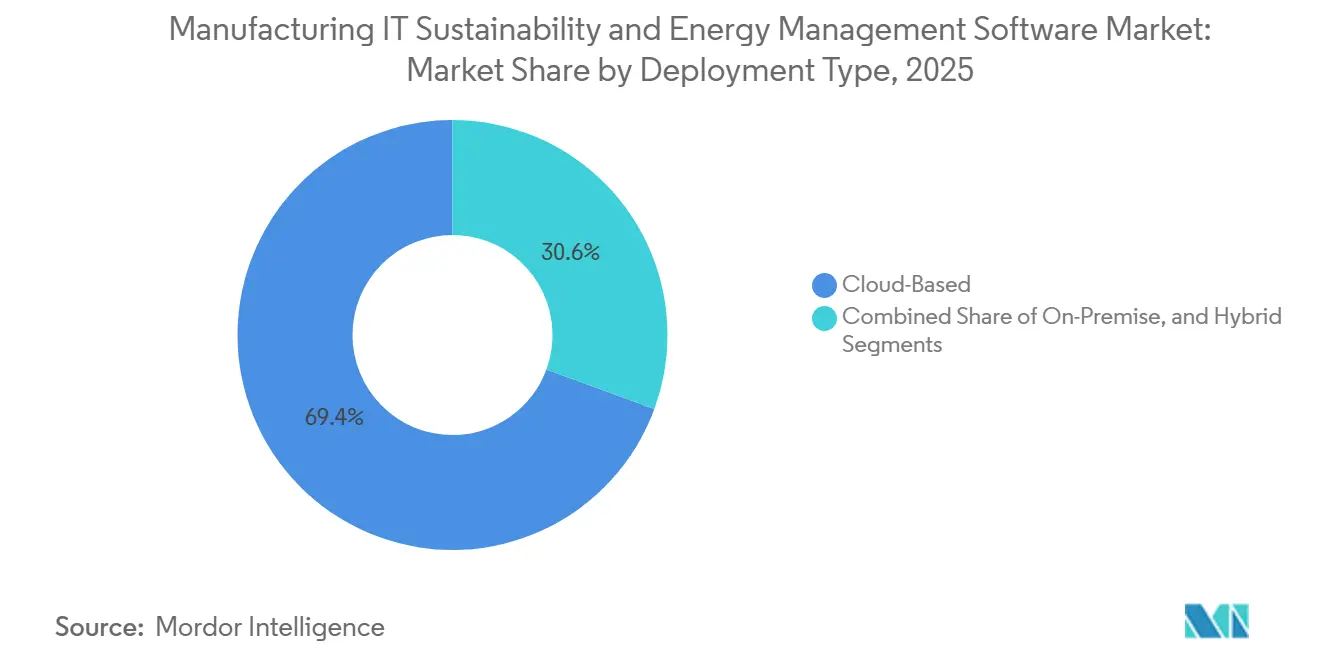

- Por tipo de implementación, las plataformas basadas en la nube tuvieron una participación del 69,41% del mercado de software de sostenibilidad y gestión de energía para TI de manufactura en 2025, mientras que la implementación basada en la nube también se proyecta que se expanda a una CAGR del 19,67% hasta 2031.

- Por módulo, la gestión industrial de energía y servicios públicos representó el 26,92% del tamaño del mercado de software de sostenibilidad y gestión de energía para TI de manufactura en 2025, mientras que el reporte y la gestión de carbono se proyecta que se expanda a una CAGR del 18,51% hasta 2031.

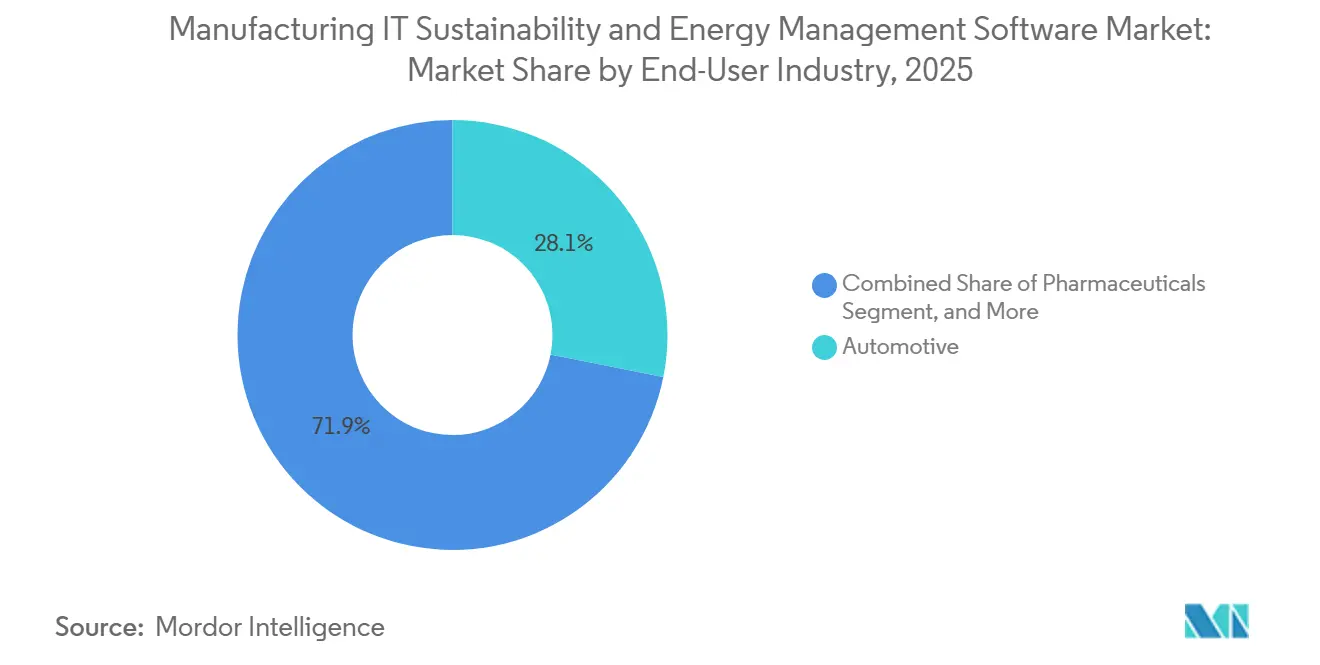

- Por industria de usuario final, la manufactura automotriz tuvo el 28,13% de la participación del mercado de software de sostenibilidad y gestión de energía para TI de manufactura en 2025, mientras que se espera que los centros de datos e infraestructura de TI registren el mayor crecimiento con una CAGR del 17,46% hasta 2031.

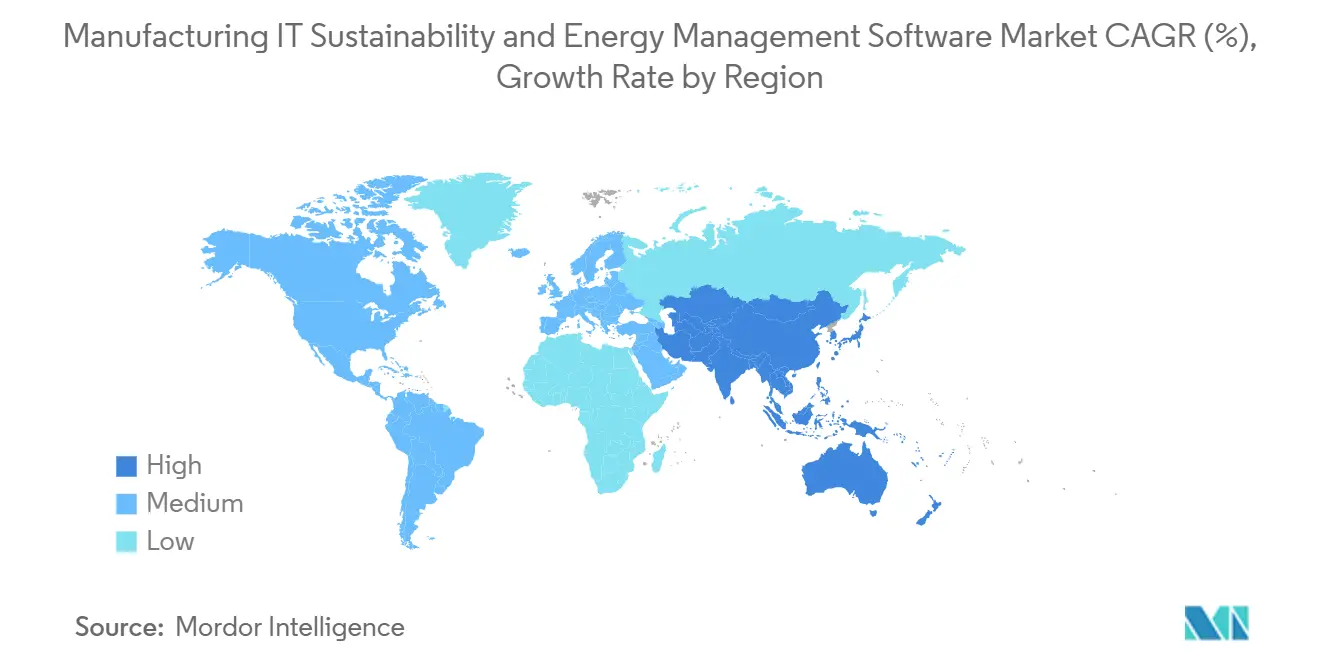

- Por geografía, América del Norte lideró con una participación del 34,14% en 2025, mientras que Asia-Pacífico se proyecta que se expanda a una CAGR del 18,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Sostenibilidad y Gestión de Energía para TI de Manufactura

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Optimización de Energía Basada en IA en Activos Industriales | +2.8% | Global, mayor densidad de implementación en América del Norte, Alemania y Japón | Mediano plazo (2-4 años) |

| Automatización del Reporte de Sostenibilidad Impulsada por el Cumplimiento Normativo | +2.6% | Núcleo de la UE, incluidos Alemania, Francia e Italia, y el Reino Unido, con extensión a América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de la Contabilidad de Carbono con Plataformas ERP y MES | +2.3% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Aumento de los Costos de Energía y Volatilidad de los Servicios Públicos de Planta | +2.1% | Europa, India, Sudeste Asiático y América del Norte | Corto plazo (≤ 2 años) |

| Electrificación de las Operaciones de Manufactura y el Calor de Proceso | +1.8% | América del Norte, Europa y Japón, con ganancias tempranas en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Visibilidad Industrial de Energía desde el Borde hasta la Nube para Plantas Multisitio | +1.5% | Global, con Asia-Pacífico y Oriente Medio y África creciendo más rápido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de Energía Basada en IA en Activos Industriales

La optimización de energía basada en IA se está volviendo más práctica dentro de las operaciones de planta, porque los fabricantes ahora quieren software que pueda responder a las condiciones de producción en tiempo real en lugar de solo reportar el uso del día anterior. En el mercado de software de sostenibilidad y gestión de energía para TI de manufactura, esto importa más cuando los programas de producción, las señales de servicios públicos y los activos de planta necesitan gestionarse al mismo tiempo. Hitachi Plant Services declaró que fortaleció las funciones de gestión de energía de su plataforma FEMS a partir de abril de 2026 para fábricas e instalaciones de investigación, lo que respalda el movimiento más amplio hacia un control más activo a nivel de planta en lugar de monitoreo pasivo. Honeywell también lanzó comercialmente su asistente de sala de control impulsado por IA en marzo de 2026, lo que demuestra que a los operadores se les están proporcionando herramientas de software que pueden identificar acciones más rápidamente dentro de entornos industriales.[1]Honeywell International Inc., "Honeywell presenta el lanzamiento comercial del asistente de sala de control impulsado por IA tras un piloto exitoso," Honeywell, honeywell.com El valor comercial está cambiando hacia sistemas que se integran en las operaciones cotidianas, porque el rendimiento energético ahora depende de qué tan bien el software puede conectar la producción, los servicios públicos y la respuesta de la planta. Por eso el mercado de software de sostenibilidad y gestión de energía para TI de manufactura está recompensando cada vez más a los proveedores que pueden integrar la IA en los flujos de trabajo de la planta en lugar de mantenerla separada del conjunto operativo.

Automatización del Reporte de Sostenibilidad Impulsada por el Cumplimiento Normativo

El reporte de sostenibilidad obligatorio es uno de los desencadenantes de compra a corto plazo más claros en el mercado de software de sostenibilidad y gestión de energía para TI de manufactura. Los fabricantes están bajo presión para recopilar datos de planta en muchas instalaciones, mantener registros de auditoría y reducir el trabajo manual que se deteriora a medida que los ciclos de reporte se vuelven más exigentes. SAP declaró en mayo de 2026 que sus nuevos agentes de IA de sostenibilidad redujeron el tiempo de simulación de escenarios de 1 día a 20 minutos en casos de uso beta y redujeron las horas de revisión de cumplimiento de embalaje en más del 50%, lo que demuestra cmo la demanda de software está avanzando hacia la automatización en lugar del manejo manual de archivos.[2]SAP, "Empresa Autónoma: Nuevos Agentes de IA de Sostenibilidad," Centro de Noticias SAP, news.sap.com Esto importa porque los sistemas de reporte ya no se adquieren únicamente para divulgaciones anuales, ya que la misma estructura de datos también es necesaria para el monitoreo en tiempo real y las decisiones operativas. En la práctica, una vez que los fabricantes construyen flujos de datos verificados a nivel de sitio para el cumplimiento normativo, también sientan las bases para una mayor visibilidad energética en las redes de producción. El mercado de software de sostenibilidad y gestión de energía para TI de manufactura se beneficia, por tanto, de un vínculo entre el gasto en cumplimiento normativo y la inversión en software operativo a largo plazo.

Integración de la Contabilidad de Carbono con Plataformas ERP y MES

La contabilidad de carbono se está acercando a los sistemas empresariales y de producción centrales, y ese cambio está modificando la forma en que se adquiere el mercado de software de sostenibilidad y gestión de energía para TI de manufactura. Los compradores quieren cada vez más que los datos de emisiones estén cerca de las finanzas, los pedidos de producción, los registros de adquisiciones y los eventos operativos, en lugar de dentro de una herramienta de reporte independiente. IFS lanzó IFS Zero en mayo de 2026 como un sistema operativo de emisiones integrado con IFS Cloud ERP, gestión de activos empresariales y módulos de gestión de servicios, y la empresa dijo que el sistema reduce el esfuerzo de recopilación de datos en un 30% estimado mientras produce resultados listos para auditoría alineados con los principales marcos de reporte. El lanzamiento de los agentes de IA de sostenibilidad de SAP también apunta en la misma dirección, porque a los compradores se les ofrece automatización dentro de un entorno de software empresarial en lugar de a través de capas superpuestas desconectadas. Esto es importante para el mercado de software de sostenibilidad y gestión de energía para TI de manufactura porque las decisiones de adquisición favorecen cada vez más las plataformas que ya se encuentran en los flujos de trabajo de planta y empresariales. El resultado es un mercado donde la profundidad de integración importa tanto como la funcionalidad de reporte.

Aumento de los Costos de Energía y Volatilidad de los Servicios Públicos de Planta

La creciente presión sobre los servicios públicos de planta está impulsando al mercado de software de sostenibilidad y gestión de energía para TI de manufactura hacia un papel más operativo. Cuando los costos de electricidad se mueven bruscamente y las instalaciones multisitio enfrentan diferentes tarifas y condiciones de carga, el software se convierte en parte del control financiero en lugar de una capa de reporte de eficiencia. Audi declaró que redujo el consumo de energía en sus sitios de producción en 73.965 MWh en 2025 a través de más de 400 medidas de eficiencia bajo su programa Misión: Cero, lo que muestra cómo los grandes fabricantes están tratando el monitoreo y control estructurado como un problema directo de costos. Stellantis también declaró que sus sitios de manufactura europeos obtuvieron el 68% de su electricidad de fuentes descarbonizadas en 2025 y está desplegando sistemas de almacenamiento de energía en baterías en 20 plantas como parte de un programa de 200 MWh, lo que refleja la escala de la planificación energética ahora vinculada a las operaciones industriales. En este contexto, los fabricantes necesitan software que pueda conectar la demanda del sitio, el abastecimiento de energía y el rendimiento de las instalaciones en una huella operativa más amplia. Por eso el mercado de software de sostenibilidad y gestión de energía para TI de manufactura está viendo una demanda más fuerte de compradores que ahora ven la volatilidad energética como una restricción empresarial recurrente.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto Esfuerzo de Integración con Sistemas OT Heredados y de Control | -2.8% | Global, mayor fricción en plantas de campo marrón en América del Sur, Oriente Medio y África, y Europa del Este | Mediano plazo (2-4 años) |

| Restricciones de Ciberseguridad y Residencia de Datos en Nubes Industriales | -2.2% | China, India, Rusia, Alemania y América del Norte | Corto plazo (≤ 2 años) |

| Estandarización Limitada de Modelos de Datos de Energía Industrial | -1.7% | Global, más agudo en Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fricción en la Gestión del Cambio en la Adopción a Nivel de Planta | -1.3% | Global, más pronunciado en alimentos y bebidas y productos químicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Esfuerzo de Integración con Sistemas OT Heredados y de Control

La integración sigue siendo uno de los obstáculos más difíciles en el mercado de software de sostenibilidad y gestión de energía para TI de manufactura. Muchos sitios industriales todavía operan con una combinación de sistemas de control, historiadores de datos y configuraciones de submedición que no se conectan limpiamente al software moderno en la nube. Esto obliga a los equipos de proyecto a dedicar más tiempo a middleware, mapeo personalizado y limpieza de datos antes de que se pueda mostrar algún valor a los gerentes de planta. La carga aumenta aún más cuando una instalación descubre que los datos de sensores existentes son demasiado gruesos para pronósticos más precisos, respuesta a la demanda o seguimiento de carbono a nivel de línea de producción. Esto hace que las primeras implementaciones sean más lentas y costosas, especialmente en instalaciones de campo marrón donde el software de energía y sostenibilidad debe adaptarse a condiciones de planta más antiguas. Como resultado, el mercado de software de sostenibilidad y gestión de energía para TI de manufactura todavía ve la adopción retrasada, no por falta de interés, sino por el esfuerzo práctico necesario para conectar el software al piso de planta.

Restricciones de Ciberseguridad y Residencia de Datos en Nubes Industriales

Los límites de ciberseguridad y residencia de datos también están ralentizando partes del mercado de software de sostenibilidad y gestión de energía para TI de manufactura. Los datos operativos pueden revelar patrones de producción, uso de capacidad y comportamiento energético, por lo que muchos fabricantes los tratan como comercialmente sensibles incluso antes de que se apliquen las normas formales de privacidad. El lanzamiento de automatización de almacenamiento de energía en baterías de Honeywell en septiembre de 2025 destacó los estándares de ciberseguridad ISA Secure 2 dentro de su arquitectura vinculada al software, lo que muestra que el posicionamiento de seguridad por diseño ya es central en las ofertas de energía industrial. La colaboración de Honeywell en febrero de 2026 con TCS en torno a operaciones autónomas también refleja cómo los proveedores están combinando la experiencia en tecnología operativa y TI empresarial a medida que el manejo de datos se vuelve más exigente en edificios e industrias. Estas condiciones empujan a algunos compradores hacia el almacenamiento regional de datos, arquitecturas híbridas o implementaciones en la nube más lentas, lo que debilita los beneficios de escala que las plataformas en la nube suelen prometer. El mercado de software de sostenibilidad y gestión de energía para TI de manufactura, por tanto, sigue expuesto a una restricción que es técnica, regulatoria y operativa al mismo tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Plataformas en la Nube Establecen el Patrón Central de Adopción

La implementación basada en la nube tuvo una participación del 69,41% del mercado en 2025, lo que convirtió a la nube en la arquitectura predeterminada para el mercado de software de sostenibilidad y gestión de energía para TI de manufactura en lugar de una opción premium. La razón principal es práctica, porque los fabricantes necesitan un entorno que pueda ingerir datos de plantas, medidores, suministros de servicios públicos, sistemas empresariales y usuarios del sitio sin reconstruir la plataforma en cada ubicación. En la industria de software de sostenibilidad y gestión de energía para TI de manufactura, la nube también se adapta mejor a los modelos operativos multisitio, ya que se espera que los equipos de energía y sostenibilidad comparen el rendimiento entre instalaciones en tiempo real. Ese modelo se vuelve más atractivo cuando el reporte, la recopilación de datos de carbono y el análisis operativo dependen todos del mismo flujo de información. La implementación basada en la nube también se proyecta que se expanda a una CAGR del 19,67% hasta 2031, lo que muestra que esta arquitectura está ganando participación incluso cuando el mercado general de software de sostenibilidad y gestión de energía para TI de manufactura crece rápidamente.

Las plataformas en la nube también están siendo favorecidas porque los compradores quieren menos interrupciones entre los sistemas financieros, los sistemas de activos, los paneles de planta y las herramientas de reporte de sostenibilidad. El argumento a favor de la nube es más sólido cuando los proveedores de software empresarial y los proveedores de software industrial posicionan sus ofertas como capas de servicio conectadas en lugar de aplicaciones aisladas. La actualización de 2025 de Hitachi Plant Services para fortalecer las funciones de gestión de energía de su plataforma FEMS para fábricas e instalaciones de investigación respalda este cambio hacia modelos de implementación más conectados y escalables en redes de sitios.[3]Hitachi Plant Services Co., Ltd., "2026年4月より、FEMSのエネルギー管理機能を強化," Hitachi Plant Services, hitachi-hps.co.jp Los lanzamientos de control y operaciones vinculados al software de Honeywell también muestran que los proveedores están presentando capas digitales como sistemas operativos continuos en lugar de herramientas de sitio únicas. Aun así, el mercado de software de sostenibilidad y gestión de energía para TI de manufactura todavía deja espacio para opciones híbridas y locales en operaciones vinculadas a la defensa, instalaciones críticas y ubicaciones con controles estrictos sobre datos operativos. Esos modelos siguen siendo relevantes, pero gradualmente se están convirtiendo en excepciones a medida que la nube define la línea base para las nuevas inversiones.

Por Módulo: La Gestión de Carbono Cambia las Prioridades de la Plataforma

La gestión industrial de energía y servicios públicos tuvo la mayor participación de módulo con el 26,92% en 2025, lo que confirma que el seguimiento de energía, la visibilidad de carga, el monitoreo de servicios públicos y la gestión de la demanda todavía forman la base instalada del mercado de software de sostenibilidad y gestión de energía para TI de manufactura. Este módulo sigue siendo central porque está más cerca de la economía diaria de la planta y generalmente entra en operaciones antes que las herramientas de sostenibilidad más amplias. Al mismo tiempo, se proyecta que el reporte y la gestión de carbono se expandan a una CAGR del 18,51% hasta 2031, lo que muestra hacia dónde están comenzando a desplazarse los presupuestos de software. En un caso, el reporte y la gestión de carbono se están volviendo más importantes porque las empresas quieren que los datos de emisiones se muevan a través de los mismos sistemas que ya llevan registros de producción y financieros. Ese cambio está elevando el papel estratégico de los módulos que pueden conectar la actividad operativa con los resultados de emisiones verificados dentro del mercado de software de sostenibilidad y gestión de energía para TI de manufactura.

IFS Zero refleja esa dirección claramente, porque la plataforma vincula los cálculos de Alcance 1, 2 y 3 con módulos de ERP, activos y servicios y reduce el esfuerzo de recopilación de datos en un 30% estimado.[4]IFS, "IFS lanza IFS Zero," IFS, ifs.com El lanzamiento del agente de IA de sostenibilidad de SAP en 2026 apunta al mismo patrón de compra, donde la preparación regulatoria, la optimización de la huella y el cumplimiento de embalaje se gestionan dentro de un entorno de software más amplio. Sphera también declaró que fue nombrada líder en el Cuadrante Verde 2026 para software de gestión de carbono empresarial, lo que respalda la relevancia continua de las plataformas de sostenibilidad especializadas en áreas donde los flujos de trabajo de cumplimiento y medioambientales siguen siendo complejos. El mercado de software de sostenibilidad y gestión de energía para TI de manufactura, por tanto, no está abandonando los módulos de energía heredados, pero claramente está reordenando las prioridades de la plataforma en torno al carbono, el cumplimiento normativo y la integración. Con el tiempo, es probable que los compradores prefieran menos módulos que cubran flujos de trabajo más amplios, porque el valor del sistema depende más de la ejecución conectada que de las pantallas de reporte independientes.

Por Industria de Usuario Final: La Manufactura Automotriz Lidera Mientras los Centros de Datos Crecen Rápidamente

La manufactura automotriz tuvo el 28,13% de la participación del mercado de software de sostenibilidad y gestión de energía para TI de manufactura en 2025, lo que la colocó muy por delante de otros grupos de usuarios finales. El sector ya trabaja con estructuras de datos de MES, ERP y cadena de suministro más profundas que muchas otras industrias, por lo que puede superponer la gestión de energía y carbono sobre sistemas que ya son digitales. Esto le da a los fabricantes automotrices una ventaja práctica cuando necesitan conectar el uso de energía de la planta, la actividad de producción y los requisitos de sostenibilidad orientados a los proveedores. El mercado de software de sostenibilidad y gestión de energía para TI de manufactura también se beneficia de la escala de la planificación de electrificación dentro de las instalaciones automotrices, donde las decisiones operativas dependen cada vez más de la coordinación energética a nivel de sitio. Por eso el sector automotriz sigue siendo la base de usuarios más clara en este mercado.

Stellantis declaró que sus sitios de manufactura europeos obtuvieron el 68% de su electricidad de energía descarbonizada en 2025 y está desplegando sistemas de almacenamiento de energía en baterías en 20 plantas en un programa de 200 MWh, lo que muestra cómo los operadores automotrices están vinculando la adquisición, el almacenamiento y el rendimiento de la planta bajo una agenda energética única. La divulgación de Audi de que redujo el consumo de energía del sitio en 73.965 MWh en 2025 a través de más de 400 medidas de eficiencia apunta al mismo patrón de gestión estructurada a nivel de fábrica. Más allá del sector automotriz, alimentos y bebidas, productos químicos y materiales, farmacéuticos y manufactura industrial pesada siguen siendo bolsas de demanda significativas porque cada uno tiene procesos de sitio que pueden beneficiarse de un monitoreo y control de cumplimiento más sólidos. Se proyecta que los centros de datos e infraestructura de TI se expandan a una CAGR del 17,46% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento a medida que las instalaciones de cómputo de IA ejercen más presión sobre el uso de energía, las cargas de refrigeración y la disciplina de tiempo de actividad. En el mercado de software de sostenibilidad y gestión de energía para TI de manufactura, esto significa que el crecimiento se está extendiendo desde las fábricas tradicionales hacia la infraestructura digital de alto consumo energético que ahora se comporta como un entorno operativo crítico en términos de energía.

Análisis Geográfico

América del Norte tuvo una participación del 34,14% del mercado en 2025, lo que le dio a la región el liderazgo en el mercado de software de sostenibilidad y gestión de energía para TI de manufactura. La región se beneficia de una amplia combinación de producción automotriz, manufactura de alto valor e infraestructura digital a gran escala que crea demanda en más de un grupo de usuarios finales. La adopción de software empresarial también es más madura en muchos entornos industriales de América del Norte, lo que respalda la migración a la nube y la integración de software en carteras de sitios. Esto ha ayudado al tamaño del mercado de software de sostenibilidad y gestión de energía para TI de manufactura a construirse sobre fundamentos existentes de TI y datos operativos en lugar de comenzar desde sistemas manuales en cada instalación. Los Estados Unidos siguen siendo el centro de este patrón de demanda, mientras que Canadá y México añaden apoyo a través de vínculos de manufactura transfronterizos y requisitos compartidos de cadena de suministro.

Europa sigue siendo una de las regiones más impulsadas por políticas en el mercado de software de sostenibilidad y gestión de energía para TI de manufactura, porque las empresas industriales allí enfrentan una mayor presión para gestionar datos de sostenibilidad verificados y el uso de energía de la planta juntos. Alemania se destaca en Europa debido a su gran base manufacturera y su necesidad de una gestión de energía más estructurada en las operaciones industriales. Los esfuerzos de descarbonización automotriz en la región también refuerzan la demanda de software, como lo demuestra la expansión de Stellantis del abastecimiento de electricidad descarbonizada y el almacenamiento en plantas de manufactura. Europa, por tanto, continúa dando forma al mercado de software de sostenibilidad y gestión de energía para TI de manufactura a través de una combinación de presión de cumplimiento normativo, escala industrial y vínculos más sólidos entre las operaciones de planta y el reporte ambiental.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 18,12% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de software de sostenibilidad y gestión de energía para TI de manufactura. Japón está mostrando uno de los ejemplos más claros de implementación activa, con Hitachi Plant Services fortaleciendo las funciones de gestión de energía de su plataforma FEMS a partir de abril de 2026 para fábricas e instalaciones de investigación. La región también se beneficia de la expansión de la capacidad manufacturera, la nueva infraestructura digital y las crecientes necesidades de gestión de energía en los sitios industriales. China e India añaden escala, mientras que Corea del Sur respalda la demanda a través de operaciones de electrónica y semiconductores que ya dependen del seguimiento estructurado de energía. América del Sur sigue siendo liderada por la base industrial de Brasil, y Oriente Medio y África están viendo demanda vinculada a programas nacionales de descarbonización y proyectos industriales más nuevos. Esto mantiene al mercado de software de sostenibilidad y gestión de energía para TI de manufactura geográficamente amplio, aunque los niveles de madurez todavía varían considerablemente por región.

Panorama Competitivo

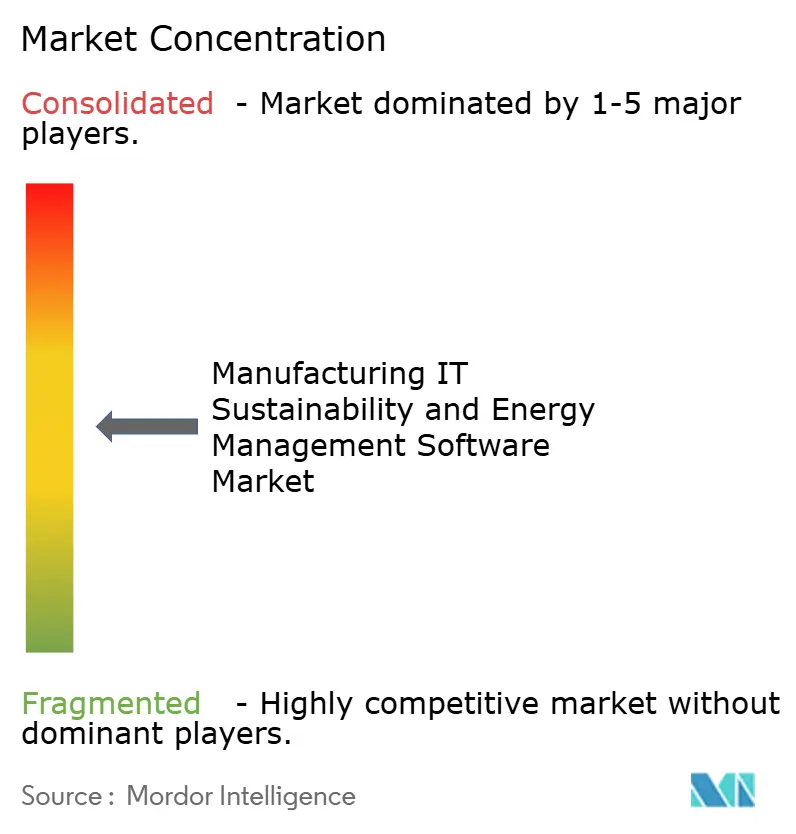

El mercado de software de sostenibilidad y gestión de energía para TI de manufactura muestra una concentración de moderada a alta en la cima, pero sigue siendo estructuralmente fragmentado entre proveedores de automatización industrial, proveedores de ERP y actores de software de sostenibilidad dedicados. Eso significa que los grandes proveedores tienen posiciones sólidas, pero ningún grupo controla completamente todas las necesidades de los compradores en módulos, modelos de implementación y regiones. El mercado se está volviendo más difícil para las soluciones puntuales porque los compradores quieren vínculos más estrechos entre datos operativos, sistemas empresariales, flujos de trabajo de cumplimiento normativo y soporte de decisiones de planta. Esto está reduciendo la separación que antes existía entre el software de automatización y el software de sostenibilidad en el mercado de software de TI de manufactura, sostenibilidad y gestión de energía. Como resultado, la competencia está pasando de las listas de características hacia la profundidad de integración, el aprovechamiento de la base instalada y la capacidad de soportar modelos operativos multisitio.

Varias acciones de empresas en 2026 muestran cómo se está desarrollando este patrón competitivo. SAP anunció agentes de IA de sostenibilidad en mayo de 2026 que trabajan en preparación regulatoria, optimización de huella y cumplimiento de embalaje, lo que fortalece su posición entre los compradores que ya ejecutan flujos de trabajo empresariales dentro de entornos SAP. IFS lanzó IFS Zero en mayo de 2026 para vincular la gestión de emisiones con ERP, gestión de activos empresariales y gestión de servicios, lo que amplía su relevancia en sectores intensivos en activos. El lanzamiento comercial de Honeywell de un asistente de sala de control impulsado por IA en marzo de 2026 también muestra que los proveedores de tecnología operativa están avanzando más hacia el soporte de decisiones liderado por software para entornos industriales. En el mercado de software de sostenibilidad y gestión de energía para TI de manufactura, estos movimientos importan porque acercan el control de software, las tareas de sostenibilidad y las operaciones de planta dentro del mismo ecosistema de proveedor. Esa dinámica hace que las relaciones instaladas sean más valiosas y eleva el costo de cambio para los clientes que desean plataformas de extremo a extremo.

Al mismo tiempo, los proveedores especializados todavía tienen espacio en partes del mercado de software de sostenibilidad y gestión de energía para TI de manufactura donde los compradores necesitan contabilidad de energía especializada o gestión de carbono. El reconocimiento de Sphera como líder en 2026 en software de gestión de carbono empresarial respalda la fortaleza de las plataformas especializadas en sectores donde los flujos de trabajo de datos ambientales siguen siendo complejos.[5]Sphera Solutions, Inc., "Sphera es nombrada líder en el Cuadrante Verde 2026 para Software de Gestión de Carbono Empresarial," Sphera, sphera.com Johnson Controls también reveló en abril de 2026 que el 77% de la nueva I+D de productos en 2025 se dirigió hacia la innovación relacionada con la sostenibilidad y el clima, lo que señala cómo las empresas industriales establecidas están desplazando la inversión hacia ofertas orientadas al software y la eficiencia. El resultado es un campo donde la escala importa, pero la diferenciación todavía depende de si un proveedor puede conectar las operaciones industriales, la gestión de energía y el reporte en un sistema utilizable. Por tanto, es probable que los compradores en el mercado de software de sostenibilidad y gestión de energía para TI de manufactura sigan favoreciendo a los proveedores que puedan combinar credibilidad en el piso de planta con integración a nivel empresarial.

Líderes de la Industria de Software de Sostenibilidad y Gestión de Energía para TI de Manufactura

Schneider Electric SE

Siemens AG

IBM Corporation

SAP SE

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: IFS lanzó IFS Zero, un Sistema Operativo de Emisiones agéntico para industrias intensivas en activos que proporciona una plataforma unificada de cálculo de carbono de Alcance 1, 2 y 3 integrada con IFS Cloud ERP, Gestión de Activos Empresariales y módulos de Gestión de Servicios. La solución reduce el esfuerzo de recopilación de datos en un 30% estimado y produce resultados listos para auditoría alineados con los requisitos del Protocolo GHG, CSRD y el Mecanismo de Ajuste en Frontera por Carbono. La investigación de Generation Investment Management indica que la adopción completa en los tres sectores industriales más grandes de IFS podría reducir más del 2% de las emisiones globales de CO2.

- Mayo 2026: SAP anunció agentes de IA de sostenibilidad, incluido un Agente de Preparación Regulatoria de Sostenibilidad, un Agente de Optimización de Huella y un Agente de Cumplimiento de Embalaje, para disponibilidad general a finales de 2026. Los resultados beta mostraron que el tiempo de simulación de escenarios se redujo de aproximadamente un día a 20 minutos, las horas de revisión de cumplimiento de embalaje se redujeron en más del 50% y el esfuerzo de clasificación GHS se redujo hasta en un 80%, con agentes operando dentro de SAP Sustainability Control Tower y SAP Autonomous Suite.

- Marzo 2026: Honeywell lanzó comercialmente Experion Operations Assistant, un asesor de sala de control impulsado por IA que monitorea el rendimiento de la planta y proporciona orientación proactiva sobre incidentes inminentes tras una fase piloto exitosa, integrándose con la infraestructura del sistema de control distribuido Honeywell Experion PKS existente.

- Febrero 2026: Honeywell y Tata Consultancy Services (TCS) anunciaron una colaboración para mejorar las operaciones autónomas de edificios e industrias utilizando el análisis IoT de Honeywell Forge, combinando la tecnología de capa OT de Honeywell con las capacidades de TI y consultoría de TCS, ofrecida inicialmente en India antes de extenderse a los Estados Unidos y Oriente Medio.

Alcance del Informe Global del Mercado de Software de Sostenibilidad y Gestión de Energía para TI de Manufactura

El Software de Sostenibilidad y Gestión de Energía para TI de Manufactura se refiere a una categoría especializada de soluciones digitales diseñadas para ayudar a las empresas industriales y de manufactura a lograr eficiencia energética, monitorear las emisiones de carbono e integrar la sostenibilidad en sus procesos operativos. Estas plataformas integran monitoreo en tiempo real, análisis predictivo y controles automatizados con reporte de cumplimiento normativo. Permiten a los fabricantes optimizar el uso de servicios públicos, gestionar los activos industriales de manera efectiva y cumplir con los requisitos de ESG y regulatorios, todo mientras mejoran la eficiencia operativa general.

El Mercado de Software de Sostenibilidad y Gestión de Energía para TI de Manufactura está Segmentado por Tipo de Implementación (Basado en la Nube, Local e Híbrido), Módulo (Gestión Industrial de Energía y Servicios Públicos, Gestión de Carbono y Sostenibilidad, Gestión de Sostenibilidad de Activos e Instalaciones Industriales, y Gestión de Cumplimiento y Regulación), Industria de Usuario Final (Automotriz, Alimentos y Bebidas, Productos Químicos y Materiales, Farmacéuticos, Manufactura Industrial Pesada, Petróleo y Gas, Energía y Servicios Públicos, Instalaciones y Edificios Comerciales, y Centros de Datos e Infraestructura de TI) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Gestión Industrial de Energía y Servicios Públicos |

| Gestión de Carbono y Sostenibilidad |

| Gestión de Sostenibilidad de Activos e Instalaciones Industriales |

| Gestión de Cumplimiento y Regulación |

| Automotriz |

| Alimentos y Bebidas |

| Productos Químicos y Materiales |

| Farmacéuticos |

| Manufactura Industrial Pesada |

| Petróleo y Gas |

| Energía y Servicios Públicos |

| Instalaciones y Edificios Comerciales |

| Centros de Datos e Infraestructura de TI |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Oriente Medio |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Módulo | Gestión Industrial de Energía y Servicios Públicos | |

| Gestión de Carbono y Sostenibilidad | ||

| Gestión de Sostenibilidad de Activos e Instalaciones Industriales | ||

| Gestión de Cumplimiento y Regulación | ||

| Por Industria de Uso Final | Automotriz | |

| Alimentos y Bebidas | ||

| Productos Químicos y Materiales | ||

| Farmacéuticos | ||

| Manufactura Industrial Pesada | ||

| Petróleo y Gas | ||

| Energía y Servicios Públicos | ||

| Instalaciones y Edificios Comerciales | ||

| Centros de Datos e Infraestructura de TI | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de sostenibilidad y gestión de energía para TI de manufactura en 2026?

El mercado de software de sostenibilidad y gestión de energía para TI de manufactura se situó en 5,67 mil millones USD en 2026 y se proyecta que alcance 12,16 mil millones USD en 2031 a una CAGR del 16,49%.

¿Qué modelo de implementación lidera este espacio de software?

Las plataformas basadas en la nube lideraron con una participación del 69,41% en 2025 y también son el tipo de implementación de más rápido crecimiento con una CAGR del 19,67% hasta 2031.

¿Por qué los fabricantes están invirtiendo más en software de sostenibilidad y gestión de energía ahora?

Los principales impulsores son la creciente presión sobre los costos de energía, la necesidad de datos de sostenibilidad listos para auditoría y los vínculos más estrechos entre la gestión de emisiones, los flujos de trabajo de ERP y las operaciones de planta.

¿Qué módulo está experimentando el mayor crecimiento hasta 2031?

La gestión de carbono y sostenibilidad es el módulo de más rápido crecimiento, con una CAGR del 18,51%, a medida que los compradores pasan del reporte independiente hacia la gestión conectada de datos de carbono.

¿Qué grupo de usuarios finales genera la mayor demanda hoy?

El sector automotriz lideró con una participación del 28,13% en 2025, respaldado por capacidades más sólidas de MES, ERP, electrificación y coordinación energética de planta.

¿Qué región está creciendo más rápido durante el período de pronóstico?

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,12% hasta 2031, respaldado por actualizaciones de fábricas, expansión de infraestructura digital y una mayor adopción de la gestión de energía.

Última actualización de la página el: