Tamaño y Participación del Mercado de Software AEC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

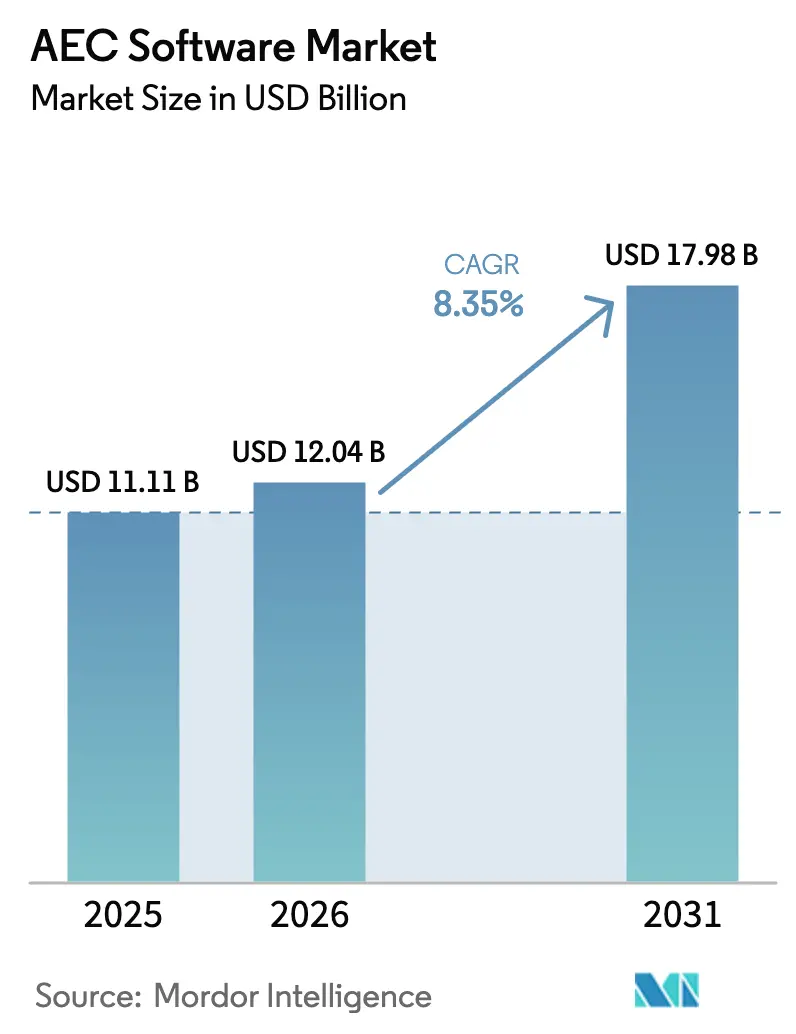

| Tamaño del Mercado (2026) | 12.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

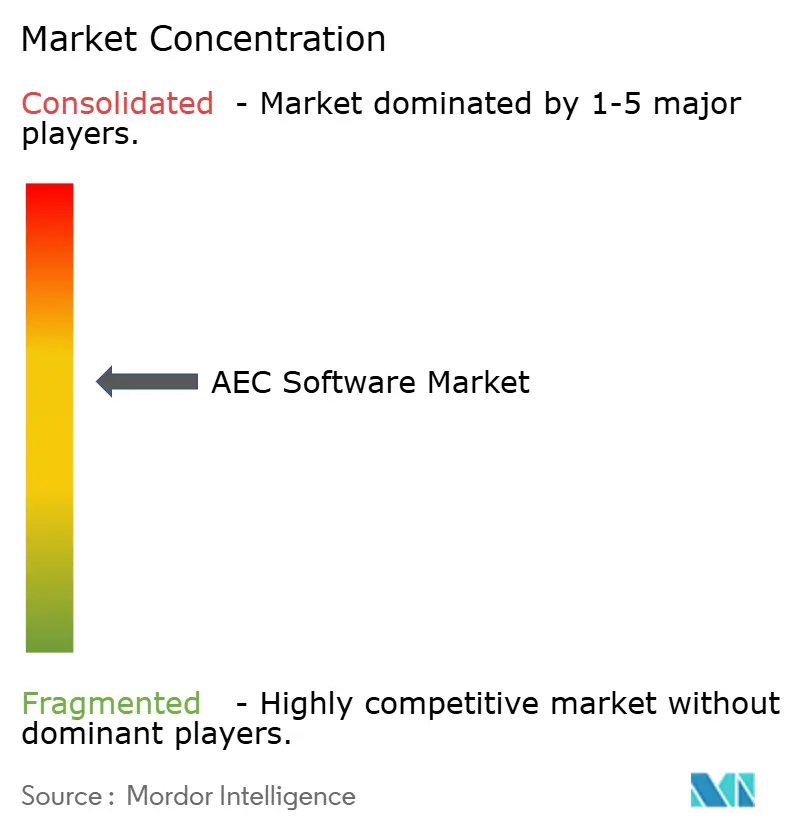

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software AEC por Mordor Intelligence

Se espera que el tamaño del mercado de software AEC crezca de USD 11,11 mil millones en 2025 a USD 12,04 mil millones en 2026 y se prevé que alcance USD 17,98 mil millones en 2031 a una CAGR del 8,35% durante el período 2026-2031. Esta expansión refleja una aceleración en la transformación digital del sector de la construcción, a medida que los programas de infraestructura en nuevas megaciudades convergen con regulaciones gubernamentales que hacen obligatorio el Modelado de Información de Construcción en los contratos públicos. La reducción de los costos de alojamiento en la nube permite a las pequeñas y medianas empresas adoptar sofisticados sistemas de diseño, modelado y gestión de proyectos, mientras que las herramientas de inteligencia artificial generativa acortan los ciclos de iteración e impulsan a los proveedores de plataformas a consolidar conjuntos de funcionalidades. En paralelo, la preferencia de los propietarios por entornos de datos de fuente única está impulsando a los proveedores a integrar módulos de diseño, construcción y operaciones anteriormente separados, abriendo nuevas vías hacia ingresos recurrentes a través de paquetes de suscripción que amplían la base de clientes potenciales del mercado de software AEC.

Conclusiones Clave del Informe

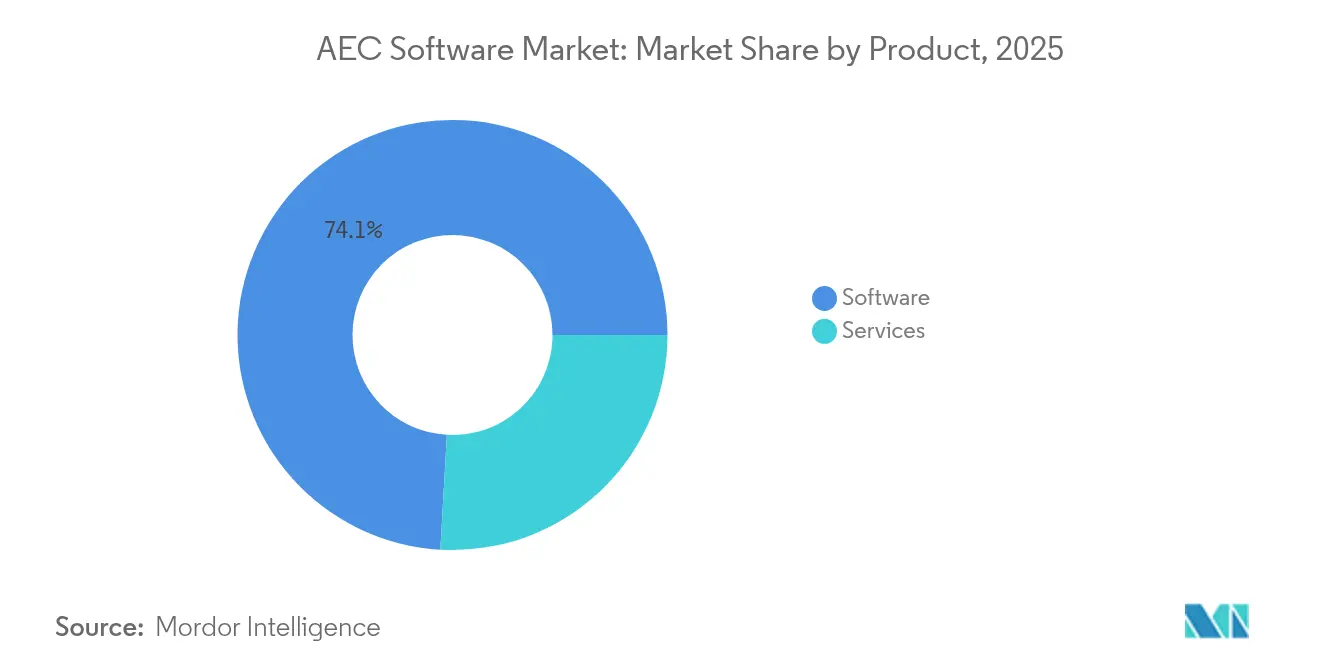

- Por categoría de producto, el software representó el 74,10% de los ingresos de 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 10,85% hasta 2031.

- Por modelo de implementación, las soluciones en la nube captaron el 59,70% del gasto en 2025 y se prevé que crezcan a una CAGR del 10,25% hasta 2031.

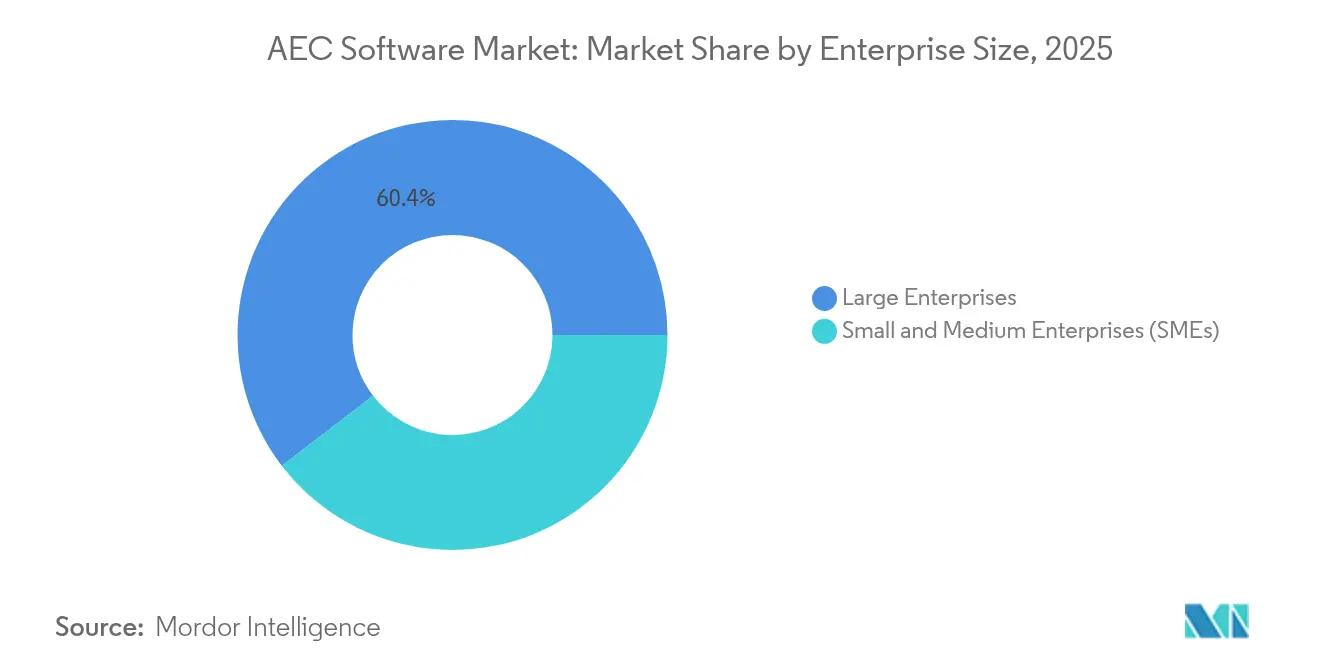

- Por tamaño de empresa, las grandes empresas mantuvieron el 60,40% de la participación del mercado de software AEC en 2025, mientras que las pymes registrarán el crecimiento más rápido con una CAGR del 11,25% hasta 2031.

- Por disciplina, la arquitectura lideró con una participación del 50,00% en 2025; se espera que la construcción registre una CAGR del 10,90% durante el horizonte de pronóstico.

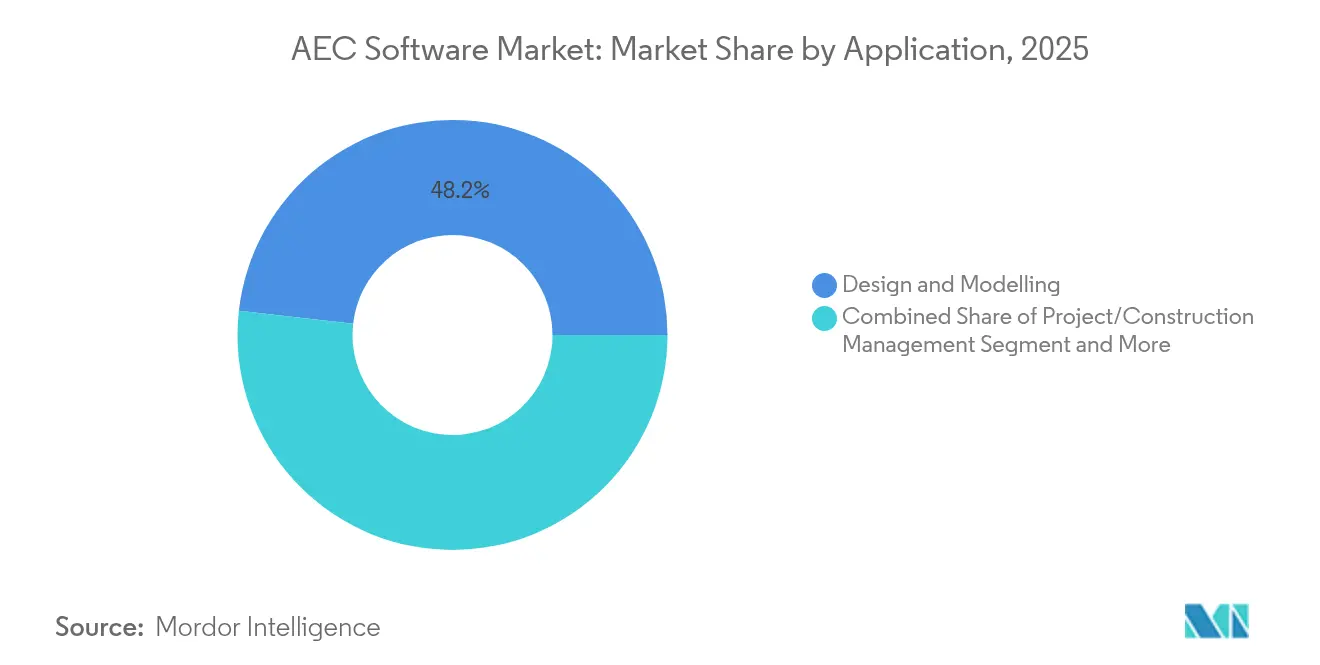

- Por aplicación, las herramientas de diseño y modelado contribuyeron con el 48,20% de los ingresos de 2025, mientras que las plataformas de gestión de proyectos y construcción están en camino de alcanzar una CAGR del 11,10% hasta 2031.

- Por usuario final, las consultoras de diseño representaron el 51,40% de los ingresos en 2025, mientras que los propietarios/desarrolladores están preparados para una CAGR del 10,95% hasta 2031.

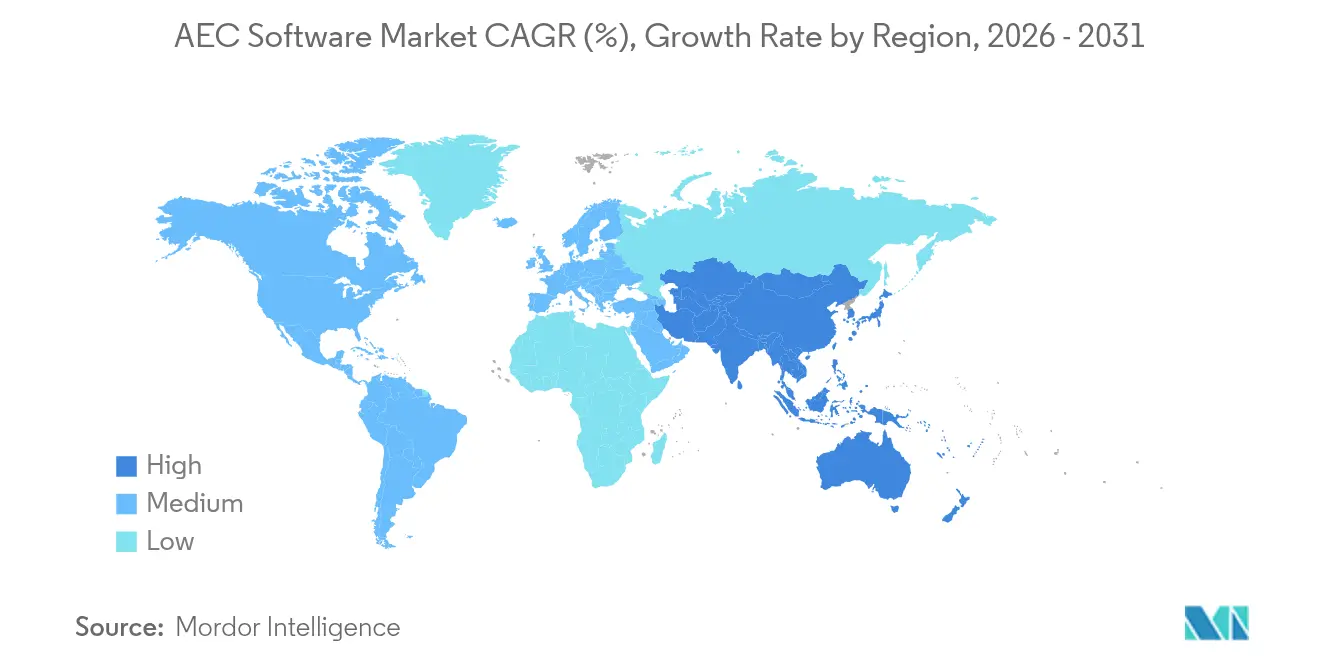

- Por geografía, América del Norte representó el 37,90% de la participación en ingresos en 2025; se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 10,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software AEC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de infraestructura en megaciudades emergentes | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Uso obligatorio de Modelado de Información de Construcción en proyectos del sector público | +1.8% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Asequibilidad de la nube para las pymes | +1.5% | Global, particularmente fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Consolidación de plataformas de datos de diseño y construcción | +1.3% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Diseño óptimo en carbono impulsado por inteligencia artificial generativa | +1.0% | Global, liderado por regiones enfocadas en sostenibilidad | Largo plazo (≥ 4 años) |

| Puntos de prueba de ahorro de costos en operación y mantenimiento mediante gemelos digitales | +1.2% | Global, adopción temprana en bienes raíces comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Infraestructura en Megaciudades Emergentes

Las autoridades públicas de Asia-Pacífico están canalizando presupuestos récord hacia centros de transporte, viviendas prefabricadas y servicios públicos inteligentes a escala de distrito, intensificando la demanda de aplicaciones avanzadas de modelado capaces de coordinar a cientos de subcontratistas simultáneamente. El 14.º Plan Quinquenal de China canaliza capital hacia nuevos conglomerados urbanos, mientras que la Misión de Ciudades Inteligentes de India favorece la documentación lista para el Modelado de Información de Construcción en todos los paquetes de licitación. La Autoridad de Construcción y Edificación de Singapur ya estipula la presentación de modelos de información de construcción en proyectos públicos valorados en más de 5 millones de dólares de Singapur, estableciendo un referente de cumplimiento para los países vecinos de la región. Dado que los programas de megaciudades combinan ferrocarriles, servicios públicos y construcción vertical, el mercado de software AEC se beneficia de licencias agrupadas que cubren la autoría de diseño, la detección de interferencias y la entrega de gemelos digitales en una única instancia de plataforma. Los contratistas que históricamente dependían del CAD bidimensional migran ahora al modelado paramétrico para asegurar la precalificación, creando un efecto multiplicador para el mercado de software AEC, ya que cada proyecto emblemático desencadena compras tecnológicas adicionales entre los proveedores de segundo nivel. Los proveedores internacionales localizan parcialmente las interfaces de usuario y las bibliotecas de código para capturar esta ola, pero la competencia de marcas locales sigue siendo vigorosa, lo que mantiene la transparencia de precios y estimula la innovación en funcionalidades.

Uso Obligatorio del Modelado de Información de Construcción en Proyectos del Sector Público

En las economías avanzadas, la orientación voluntaria sobre el Modelado de Información de Construcción ha evolucionado hacia una política de contratación pública de cumplimiento obligatorio. El Reino Unido exige entregables de Nivel 2 de Modelado de Información de Construcción en todas las obras financiadas centralmente, mientras que la Administración de Servicios Generales de los Estados Unidos extiende disposiciones similares a los trabajos federales por encima de USD 750.000. Los ministerios de transporte de Europa del Este incorporan cláusulas de Modelado de Información de Construcción en las licitaciones de modernización respaldadas por la Unión Europea, creando disparadores de compra uniformes para los proveedores de software. Estas regulaciones garantizan un núcleo predecible de demanda anual, ya que el cumplimiento no es discrecional, lo que impulsa renovaciones estables de licencias y contratos de servicio que sustentan la visibilidad de ingresos a largo plazo para el mercado de software AEC. También establecen un umbral que los proveedores de nicho más pequeños a menudo tienen dificultades para superar, apoyando así una consolidación moderada a medida que los proveedores multiproducto certificados llenan el vacío. La estandarización de los protocolos de gestión de la información, además, acelera la conversión a plataformas en la nube, ya que los propietarios públicos aceptan cada vez más el alojamiento de Software como Servicio una vez que los requisitos de seguridad de datos se codifican en el lenguaje contractual.

Asequibilidad de la Nube para las Pymes

Los precios por suscripción convierten lo que antes era una compra de capital en un gasto operativo mensual, abriendo los portafolios de Modelado de Información de Construcción y gestión de proyectos a miles de estudios con menos de 50 empleados. La conversión de Autodesk de licencias perpetuas a suscripción en 2024 redujo el costo inicial de Revit a USD 290 por mes, una caída pronunciada respecto a la licencia de por vida anterior, lo que anima a los estudios pequeños a probar entornos con todas las funcionalidades sin altos costos irrecuperables. El alojamiento en la nube elimina además las limitaciones de las estaciones de trabajo, ya que el renderizado intensivo en cómputo se descarga a los centros de datos de los proveedores, permitiendo a las pymes ejecutar simulaciones complejas en computadoras portátiles de gama media. A medida que las pymes se unen a consorcios más grandes que licitan obras públicas, se ven obligadas a cumplir con las normas de presentación del Modelado de Información de Construcción, multiplicando así la penetración del mercado de software AEC entre el amplio espectro de diseñadores, topógrafos y contratistas especializados. Los proveedores responden con tutoriales de incorporación simplificados y plantillas de disciplina preconfiguradas que aceleran la adopción por parte de nuevos usuarios y nutren una cartera de actualizaciones incrementales de licencias.

Consolidación de Plataformas de Datos de Diseño y Construcción

Las ineficiencias creadas por soluciones puntuales desconectadas llevan a los propietarios a favorecer ecosistemas integrados de entrega de proyectos que comparten un único modelo de datos desde el diseño conceptual hasta las operaciones. El Instituto Nacional de Estándares y Tecnología estimó el costo anual de la escasa interoperabilidad para la industria estadounidense en USD 15.800 millones. En respuesta, las marcas consolidadas están estableciendo alianzas de intercambio de código o adquiriendo directamente módulos complementarios, una tendencia ilustrada por el acuerdo de 2024 entre Autodesk y Nemetschek para agilizar los flujos de trabajo de intercambio entre sus suites principales. Los usuarios finales obtienen menos errores de traducción de datos y aprobaciones de órdenes de cambio más rápidas, mientras que los proveedores amplían su participación en la cartera de clientes y obtienen contratos a largo plazo difíciles de reemplazar. A medida que la consolidación se profundiza, los compradores anticipan integraciones nativas para sugerencias de diseño mediante inteligencia artificial generativa, paneles de carbono incorporado y retroalimentación de sensores a nivel de campo, reforzando un ciclo virtuoso que mantiene al mercado de software AEC en una trayectoria ascendente de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha de talento en modelado avanzado | -1.2% | Global, particularmente aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fricción en el intercambio de datos entre suites | -0.8% | Global, más grave en proyectos complejos con múltiples proveedores | Corto plazo (≤ 2 años) |

| Responsabilidad en ciberseguridad y propiedad intelectual en nubes multiinquilino | -0.6% | Global, acentuada en industrias reguladas | Corto plazo (≤ 2 años) |

| Escrutinio antimonopolio de monopolios de facto | -0.4% | Jurisdicciones regulatorias de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Talento en Modelado Avanzado

Muchos contratistas adquieren licencias pero no logran capturar las ganancias de productividad porque carecen de personal capacitado en autoría paramétrica, secuenciación 4D o resolución de interferencias asistida por inteligencia artificial. El Informe sobre el Estado del Diseño y la Fabricación 2024 de Autodesk muestra que el 56% de las empresas encuestadas señalan el modelado avanzado como su principal punto de dolor en materia de contratación. Las primas salariales del 15% al 25% para el talento en Modelado de Información de Construcción inflan los costos de los proyectos y diluyen el retorno de la inversión en software, especialmente entre las pymes que no pueden igualar los presupuestos salariales corporativos. Los programas de formación necesitan seis meses o más para elevar a los principiantes en Revit o Tekla a un nivel de competencia apto para el trabajo, retrasando el reconocimiento de ingresos de los proveedores vinculado a métricas de uso activo. Aunque los portales de aprendizaje alojados en la nube acortan los tiempos de incorporación, el déficit demográfico subyacente sigue siendo un viento en contra a mediano plazo para el mercado de software AEC.

Fricción en el Intercambio de Datos entre Suites

Los esquemas de almacenamiento propietarios aún dificultan la transferencia fluida cuando los equipos combinan herramientas de autoría, a pesar del soporte nominal para formatos abiertos. Las discrepancias menores en los atributos pueden forzar verificaciones manuales repetitivas que erosionan la eficiencia que prometen los flujos de trabajo digitales. El Instituto Nacional de Estándares y Tecnología atribuye USD 15.800 millones en costos anuales de reelaboración y retrasos en la industria estadounidense a tales brechas de interoperabilidad. [1]"Análisis de Costos de la Interoperabilidad Inadecuada en la Construcción," Instituto Nacional de Estándares y Tecnología, nist.gov A medida que los propietarios codifican cláusulas de rendimiento de interoperabilidad en los contratos, los proveedores asumen la carga de mantener parches de importación/exportación que incrementan los gastos generales de mantenimiento. Los editores más pequeños a menudo tienen dificultades para asignar recursos de ingeniería suficientes, lo que afianza la dependencia de los ecosistemas de primer nivel y limita la intensidad competitiva que de otro modo podría impulsar reducciones de precios en el mercado de software AEC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Servicios se Aceleran a Pesar del Dominio del Software

Las licencias de software siguieron siendo el principal motor de ingresos en 2024, aunque la porción correspondiente a los servicios está creciendo rápidamente porque los clientes demandan mapeo de flujos de trabajo, creación de plantillas y programación de API personalizada que ayuden a aprovechar al máximo el código adquirido. Los servicios crecieron un 10,85% anual, superando al mercado general de software AEC y reforzando la tesis de que la transformación digital tiene más que ver con un cambio disciplinado de procesos que con la adquisición de herramientas. Los paquetes híbridos de «software más servicios gestionados» están ganando terreno, ofreciendo a los proveedores ingresos recurrentes vinculados a objetivos de productividad medibles en lugar de envíos unitarios. La expansión en 2024 del área de servicios profesionales de Bentley Systems apunta precisamente a este vacío consultivo. En paralelo, los editores de software incorporan asistentes de autoservicio en sus plataformas principales para estandarizar las mejores prácticas, pero los propietarios más grandes aún prefieren la configuración personalizada, dejando espacio para integradores y consultoras especializadas. Dado que los compromisos de implementación a menudo desencadenan ventas de módulos adicionales, el impulso de los servicios genera un ciclo de expansión virtuoso para el mercado de software AEC.

Una proporción creciente de los ingresos por servicios proviene del mantenimiento de gemelos digitales, auditorías de seguridad y reentrenamiento de modelos de inteligencia artificial, tareas que persisten mucho después de que concluye la fase inicial del proyecto. Los proveedores con una sólida capacidad de servicios pueden negociar marcos empresariales que alineen las renovaciones de licencias con índices de rendimiento operativo, fidelizando a los clientes por períodos de varios años. Esta fidelización reduce la rotación y sustenta los múltiplos de valoración de las plataformas cotizadas en bolsa. En consecuencia, los inversores de capital privado muestran un interés creciente en objetivos con fuerte componente de servicios como cobertura frente a posibles ciclos bajistas de licencias una vez que la industria de software AEC alcance la madurez.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Implementación: El Impulso de la Nube Remodela la Dinámica del Mercado

Las instalaciones en la nube representaron el 59,70% del gasto de 2025 y se prevé que crezcan a una CAGR del 10,25%, eclipsando las configuraciones locales que persisten en clases de activos fuertemente reguladas, como la defensa. Las normas de trabajo desde cualquier lugar que se consolidaron durante la pandemia de 2020-2021 aceleraron la adopción del Software como Servicio y alteraron permanentemente las expectativas de los usuarios en cuanto a la paridad de versiones y la edición simultánea. La expansión de ingresos de dos dígitos de Procore a principios de 2025 ilustra cómo los gestores de obra consideran los paneles basados en navegador como parte integral del control diario de la obra. El cambio incremental hacia la nube también modifica la estructura de costos: en lugar de compras de capital irregulares, las empresas acumulan cuotas mensuales predecibles, lo que suaviza las previsiones de flujo de caja y libera capital para otras inversiones en proyectos.

Además, los centros de datos en la nube permiten la ingesta de sensores de Internet de las Cosas en tiempo real y la detección de patrones impulsada por inteligencia artificial, funcionalidades difíciles de replicar en silos locales aislados. Los gobiernos están certificando gradualmente el Software como Servicio para contratos públicos, siempre que los proveedores cumplan con los requisitos de alojamiento soberano o cifrado, eliminando así la última barrera para la penetración universal de la nube. A medida que los modelos de licencias heredados declinan, la proporción de ingresos por suscripción dentro del tamaño del mercado de software AEC se incrementará, convirtiendo los ingresos recurrentes en la trayectoria dominante en los estados de resultados de los proveedores para finales de la década.

Por Tamaño de Empresa: El Crecimiento de las Pymes Desafía los Supuestos Tradicionales

Las grandes empresas aún controlan el 60,40% del gasto, pero el segmento de pymes registra una CAGR del 11,25% gracias a los niveles de suscripción modulares que alinean el costo con el volumen de proyectos. La democratización de las capacidades avanzadas nivela el campo de juego: los estudios boutique pueden acceder a los mismos motores de detección de interferencias o diseño generativo que antes estaban restringidos a las grandes firmas multidisciplinarias. En consecuencia, la competencia se intensifica en las licitaciones de adquisición de escala media, lo que lleva a las empresas más grandes a buscar diferenciación a través de paquetes integrados de servicios de diseño, construcción y operación, en lugar de depender únicamente de la potencia del software. Desde el punto de vista del proveedor, el movimiento añade miles de cuentas de valor modesto pero fidelizadas, diversificando los ingresos lejos de un puñado de renovaciones importantes que anteriormente dominaban el mercado de software AEC.

Las pymes también actúan como adoptantes tempranas de innovaciones ligeras centradas en la inteligencia artificial, ya que sufren menos capas de aprobación interna. La recaudación de USD 53 millones de Higharc para ampliar el diseño residencial impulsado por inteligencia artificial sirve a este nicho, ofreciendo a los constructores más pequeños verificaciones automatizadas de cumplimiento normativo y generación de conjuntos de planos que evitan la necesidad de grandes equipos internos de delineación. A medida que proliferan los casos de estudio, es probable que las plataformas establecidas añadan funcionalidades similares, ya sea mediante investigación y desarrollo interno o adquisiciones, garantizando que el segmento de pymes continúe influyendo en la hoja de ruta del mercado de software AEC.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Disciplina: El Segmento de Construcción Gana Impulso

La arquitectura mantuvo la mayor participación con el 50,00% en 2025, pero los ingresos de la disciplina de construcción se están expandiendo más rápidamente a una CAGR del 10,90%, a medida que los contratistas digitalizan la coordinación en obra, el seguimiento de materiales y las inspecciones de seguridad. Los equipos en obra demandan cada vez más programación 4D, integración de fotogrametría con drones y validación del progreso basada en sensores, funciones raramente requeridas en las tareas de diseño previas. El lanzamiento de Tekla Structures 2025 de Trimble incorpora funcionalidades de colaboración en tiempo real adaptadas a los detallistas de armaduras y fabricantes de acero, subrayando el giro del proveedor hacia los flujos de trabajo de ejecución.

Desde la perspectiva del propietario, la mayoría de los sobrecostos se acumulan durante la construcción más que durante el diseño; por lo tanto, la adopción digital en obra promete el mayor margen de mejora inmediata. Esta lógica económica impulsa la inversión en tabletas de gestión de obra, inventario de materiales habilitado con identificación por radiofrecuencia y flujos de trabajo de validación de obra ejecutada, todos los cuales alimentan la porción de construcción del tamaño del mercado de software AEC. A lo largo del horizonte de pronóstico, los analistas esperan que el alcance de las plataformas se difumine entre el detallado y la prefabricación de componentes, a medida que los métodos de fabricación fuera de obra exigen ciclos de retroalimentación de datos más estrechos que fusionen los archivos de diseño y producción dentro de un repositorio unificado.

Por Aplicación: Las Herramientas de Gestión de Proyectos Ganan Terreno

Los módulos de diseño y modelado siguen siendo indispensables, pero los propietarios ahora exigen visibilidad sobre la salud total del programa de capital, impulsando los paneles de gestión de proyectos a una CAGR del 11,10%. Estas herramientas agregan informes de costos, registros de riesgos y flujos de trabajo de solicitudes de información en un único panel, acortando la latencia en la toma de decisiones para los ejecutivos. El movimiento se alinea con el auge de la disciplina de construcción, ya que los datos de campo deben sincronizarse con los tableros de estado de la oficina central para desbloquear la compresión de cronogramas. Los paneles modernos incorporan cada vez más análisis predictivos que sugieren estrategias de mitigación, transformándolos de rastreadores pasivos en motores de decisión proactivos.

En paralelo, las aplicaciones de gestión de activos e instalaciones aprovechan la ola de adopción de gemelos digitales. El ahorro energético del 7% de Keppel Bay Tower gracias a un modelo virtual de las operaciones de climatización ejemplifica el caso de negocio para el análisis posterior a la entrega. Los equipos de instalaciones se están familiarizando con los paneles impulsados por sensores que pronostican fallos de equipos, lo que a su vez requiere que los parámetros del Modelado de Información de Construcción de la fase de diseño permanezcan intactos durante la transición a las operaciones. Por lo tanto, los editores de software invierten en la fidelidad del esquema a largo plazo para salvar la brecha histórica entre el cierre del proyecto de capital y el mantenimiento operativo, una sinergia que eleva a todo el mercado de software AEC.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Propietarios Impulsan la Evolución de las Plataformas

Las consultoras de diseño aún mantienen el 51,40% del gasto, pero los propietarios y desarrolladores registran una CAGR del 10,95% porque desean control directo sobre los datos que sustentan las estimaciones de costos del ciclo de vida y los informes de sostenibilidad. Los grandes fondos de inversión inmobiliaria y de infraestructura licencian cada vez más las plataformas principales por sí mismos, en lugar de depender únicamente del acceso de los consultores, lo que les permite conservar los gemelos digitales para el monitoreo continuo del rendimiento. La tendencia descomoditiza la propiedad de los datos y desplaza el poder de negociación hacia los titulares de activos, lo que lleva a los contratistas y diseñadores a adoptar espacios colaborativos en la nube dictados por la pila de software del propietario.

Los contratistas EPC están siguiendo el mismo camino, atraídos por los módulos integrados de adquisición y fabricación que sincronizan las actualizaciones de diseño con las cotizaciones de los proveedores. El uso por parte de AECOM de entornos de entrega de extremo a extremo en múltiples proyectos de transporte mejoró la previsibilidad de los cronogramas y ayudó a obtener honorarios de incentivo vinculados a la finalización puntual. Estos logros sientan un precedente, impulsando a los competidores a replicar el modelo, ampliando así la porción de contratistas en el mercado de software AEC.

Análisis Geográfico

América del Norte generó el 37,90% de los ingresos globales en 2025 gracias a los mandatos maduros de Modelado de Información de Construcción, los presupuestos estables de infraestructura pública y los amplios grupos de mano de obra con formación digital. Las agencias estatales y federales incorporan regularmente los requisitos de Nivel de Desarrollo en los paquetes de licitación, haciendo que las herramientas de cumplimiento sean innegociables. La adopción de la nube es comparativamente avanzada, ya que los proveedores de alojamiento de datos cumplen con los estándares FedRAMP y DoD IL-4, lo que anima a los propietarios municipales a migrar de los repositorios locales a los repositorios de Software como Servicio sin prolongados procesos de exención. Los mercados laborales ajustados, sin embargo, impulsan a las empresas a invertir en diseño asistido por inteligencia artificial para compensar la escasez de personal, garantizando una expansión continua de licencias incluso en organizaciones consolidadas.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 10,70% hasta 2031. El impulso nacional de China hacia las técnicas de construcción modular exige una integración firme entre el software de diseño y la ejecución de la fabricación fuera de obra, recompensando a los proveedores que admiten módulos paramétricos fácilmente convertibles a código de control numérico por computadora. Los proyectos de metro y aeropuertos de India amplían la demanda de centros de coordinación alojados centralmente donde decenas de subcontratistas superponen sus cronogramas. Las marcas locales como PKPM compiten a través de bibliotecas de códigos nacionales y soporte en idioma chino, pero los proveedores internacionales defienden su participación localizando paquetes de contenido y forjando empresas conjuntas con institutos de planificación provinciales. El auge de las pymes en la región diversifica aún más los perfiles de clientes, obligando a los editores a ofrecer precios escalonados en monedas locales para capturar volúmenes en ciudades secundarias.

Europa mantiene una trayectoria de crecimiento estable de un solo dígito medio, anclada por el Pacto Verde Europeo y la legislación de economía circular que exige el análisis de carbono durante toda la vida útil en el proceso de obtención de permisos. La Ley de Eficiencia Energética de los Edificios de Alemania obliga a realizar simulaciones energéticas en las nuevas construcciones, lo que impulsa la compra generalizada de módulos de análisis de luz natural y dimensionamiento de sistemas de climatización. Los proyectos transfronterizos de ferrocarril e interconexión eléctrica también generan impulso para el intercambio abierto de datos, presionando a los proveedores a mejorar el soporte de las Clases de Fundación de la Industria o arriesgarse a quedar excluidos de la calificación de contratación pública de la Unión Europea. Si bien el mercado del continente es más pequeño que el de América del Norte en términos absolutos, su rigor regulatorio establece referencias de interoperabilidad que se extienden a las hojas de ruta de productos globales, influyendo en las decisiones sobre el conjunto de funcionalidades de todo el mercado de software AEC.

Panorama Competitivo

El mercado de software AEC presenta una concentración moderada: nombres destacados como Autodesk, Bentley Systems y Trimble aprovechan amplios portafolios y la fidelidad de sus ecosistemas, aunque no dominan hasta el punto de un monopolio absoluto. La consolidación sigue siendo deliberada; los proveedores adquieren empresas emergentes de inteligencia artificial de nicho o complementos de sostenibilidad para incorporar funciones de próxima generación, en lugar de simplemente absorber a competidores directos. Por ejemplo, la alineación de Bentley en 2024 con Google Cloud amplía el análisis geoespacial para infraestructura lineal sin canibalizar los ingresos principales de modelado. Tales alianzas demuestran un énfasis en la capacidad aditiva en lugar del bloqueo defensivo.

Los pactos de interoperabilidad están emergiendo como la dimensión competitiva crítica. El acercamiento entre Autodesk y Nemetschek señaló un giro pragmático por el cual los rivales reconocen que un flujo de datos más fluido puede expandir el gasto total potencial al eliminar la frustración de los usuarios. En paralelo, los actores de tamaño medio se diferencian a través de la profundidad en verticales específicas: Graphisoft en residencial de mediana altura, Bluebeam en flujos de trabajo de marcado y Vectorworks en arquitectura paisajista. [4]"Hoja de Ruta de Producto 2025," Graphisoft, graphisoft.com La financiación de capital de riesgo en nuevos participantes nativos de inteligencia artificial como MatX y CONXAI indica la creencia de los inversores de que los objetivos desagregados y nativos de la nube aún pueden ganar participación si resuelven los puntos de dolor más rápido que los actores establecidos.

Las estructuras de precios también son un campo de batalla. El giro hacia la suscripción convierte las negociaciones de renovación anual en un referéndum sobre el valor entregado. Los proveedores añaden almacenamiento en la nube incluido, créditos de análisis o mercados de complementos para aumentar los costos de cambio sin elevar el precio nominal. A medida que más países añaden escrutinio antimonopolio en torno al bloqueo de software, la cooperación visible en los estándares de archivos puede apaciguar a los reguladores, manteniendo un equilibrio en el que los clientes disfrutan de una innovación gradual mientras los proveedores protegen sus márgenes. En general, las maniobras estratégicas sugieren un sector que se consolida en torno a la amplitud de la plataforma equilibrada con ecosistemas de API abiertos, una fórmula que mantiene la rivalidad vibrante pero manejable.

Líderes de la Industria de Software AEC

Autodesk Inc.

Nemetschek SE

Trimble Inc.

Bentley Systems Inc.

Oracle Corp. (Aconex)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Trimble presentó Tekla Structures 2025 con automatización de dibujos de fabricación mejorada por inteligencia artificial y Colaboración en Vivo ampliada, subrayando su enfoque en la eficiencia del software estructural.

- Mayo de 2025: Autodesk lanzó Revit 2026, con importaciones de mallas de captura de realidad y arquitectura gráfica acelerada, respondiendo a las solicitudes de los usuarios para una navegación de modelos más fluida.

- Abril de 2025: Lumion lanzó Lumion Pro 2025, añadiendo algoritmos de renderizado neuronal que ofrecen imágenes fotorrealistas en tiempo casi real, atendiendo las necesidades de presentación de los arquitectos.

- Marzo de 2025: Acelab presentó Materials Hub, una biblioteca impulsada por inteligencia artificial que clasifica los acabados de fachadas e interiores según el impacto ambiental, el costo y el tiempo de entrega, agilizando la especificación en etapas tempranas.

- Marzo de 2025: Graphisoft publicó su hoja de ruta de producto 2025 con Archicad 29 y BIMcloud mejorado, con una vista previa tecnológica pública prevista para finales del verano.

- Febrero de 2025: Higharc obtuvo USD 53 millones en financiamiento de la Serie B para acelerar su motor de diseño residencial impulsado por inteligencia artificial, ampliando el alcance de los diseños generativos para constructores pequeños.

- Enero de 2025: MatX recaudó USD 95 millones en financiamiento de la Serie A para el desarrollo de una plataforma de tecnología de la construcción, marcando la ronda de etapa temprana más grande del sector y reforzando el interés de los inversores en herramientas de automatización de obras nativas de la nube.

Alcance del Informe Global del Mercado de Software AEC

El software AEC se refiere a un conjunto de herramientas digitales diseñadas específicamente para la industria de Arquitectura, Ingeniería y Construcción (AEC) para asistir a los profesionales en el diseño, planificación, gestión y ejecución de proyectos de construcción. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a sustentar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de software AEC está segmentado por producto (Software y Servicios), implementación (Local y Basado en la Nube), tamaño de empresa (Pequeñas y Medianas Empresas (Pymes) y Grandes Empresas) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Arquitectura |

| Ingeniería |

| Construcción |

| Diseño y Modelado |

| Gestión de Proyectos/Construcción |

| Gestión de Activos e Instalaciones |

| Consultoras de Diseño |

| Contratistas EPC |

| Propietarios/Desarrolladores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Producto | Software | ||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Disciplina | Arquitectura | ||

| Ingeniería | |||

| Construcción | |||

| Por Aplicación | Diseño y Modelado | ||

| Gestión de Proyectos/Construcción | |||

| Gestión de Activos e Instalaciones | |||

| Por Usuario Final | Consultoras de Diseño | ||

| Contratistas EPC | |||

| Propietarios/Desarrolladores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software AEC y sus perspectivas de crecimiento?

El mercado de software AEC alcanzó USD 12,04 mil millones en 2026 y se proyecta que llegue a USD 17,98 mil millones en 2031, avanzando a una CAGR del 8,35%.

¿Qué región está creciendo más rápidamente en la adopción de software AEC?

Asia-Pacífico registra la CAGR regional más alta del 10,70% hasta 2031, impulsada por el gasto en infraestructura en megaciudades emergentes y los mandatos gubernamentales de Modelado de Información de Construcción.

¿Con qué rapidez están superando las implementaciones en la nube a las instalaciones locales?

Las soluciones en la nube representaron el 59,70% de los ingresos de 2025 y se están expandiendo a una CAGR del 10,25%, reflejando la aceptación por parte de los propietarios del alojamiento de Software como Servicio y la economía de las suscripciones.

¿Qué segmento dentro del mercado de software AEC se está expandiendo más rápidamente?

Las herramientas de gestión de proyectos y construcción son el área de aplicación de más rápido crecimiento, registrando una CAGR del 11,10% a medida que los propietarios buscan supervisión integral del flujo de trabajo.

¿Por qué los servicios están ganando terreno a pesar del dominio del software?

Las organizaciones necesitan experiencia en configuración, integración y mantenimiento de gemelos digitales para capturar el valor total, impulsando los servicios a una CAGR del 10,85% y creando ingresos recurrentes para los proveedores.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales actores controlan aproximadamente el 55% del gasto, produciendo una puntuación de concentración moderada de 6, con alianzas de interoperabilidad y adquisiciones específicas que configuran la dinámica de la rivalidad.

Última actualización de la página el: