Tamaño y Participación del Mercado de Aloinjertos de Tejidos Blandos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

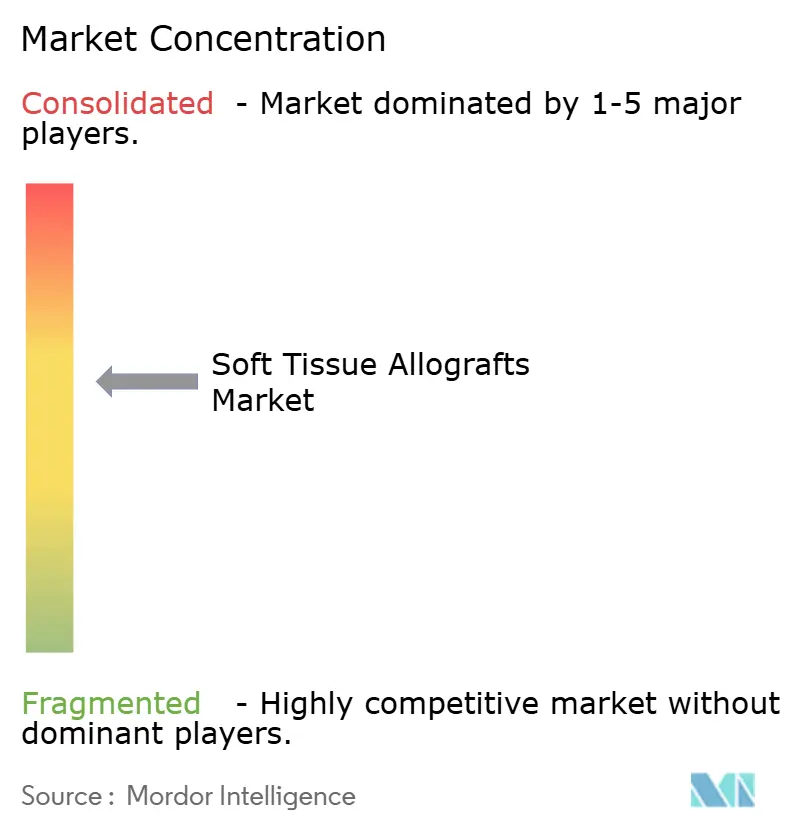

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aloinjertos de Tejidos Blandos por Mordor Intelligence

Se espera que el tamaño del mercado de aloinjertos de tejidos blandos crezca de USD 3.950 millones en 2025 a USD 4.210 millones en 2026, y se prevé que alcance USD 5.820 millones en 2031 a una CAGR del 6,66% durante el período 2026-2031. La demanda crece de manera constante a medida que los aloinjertos pasan de un uso experimental a materiales quirúrgicos de rutina en ortopedia, odontología, cuidado de heridas y reparación vascular. La adopción se ve reforzada por tecnologías de procesamiento mejoradas que amplían la vida útil, reducen la inmunogenicidad y ofrecen un mejor rendimiento biomecánico. Al mismo tiempo, el envejecimiento de la población y el aumento de los volúmenes de lesiones deportivas amplían el grupo de candidatos quirúrgicos, mientras que las nuevas vías de reembolso reducen las barreras financieras. El mayor escrutinio regulatorio —en particular los seis documentos de orientación de la USFDA publicados en enero de 2025— eleva los costos de cumplimiento, pero estandariza la calidad, favoreciendo a los procesadores con sistemas de calidad sólidos. Además, fusiones como la operación de ZimmerBiomet por USD 1.100 millones para adquirir Paragon28 ilustran una carrera por asegurar el suministro de injertos y los canales de distribución en diversas especialidades.

Conclusiones Clave del Informe

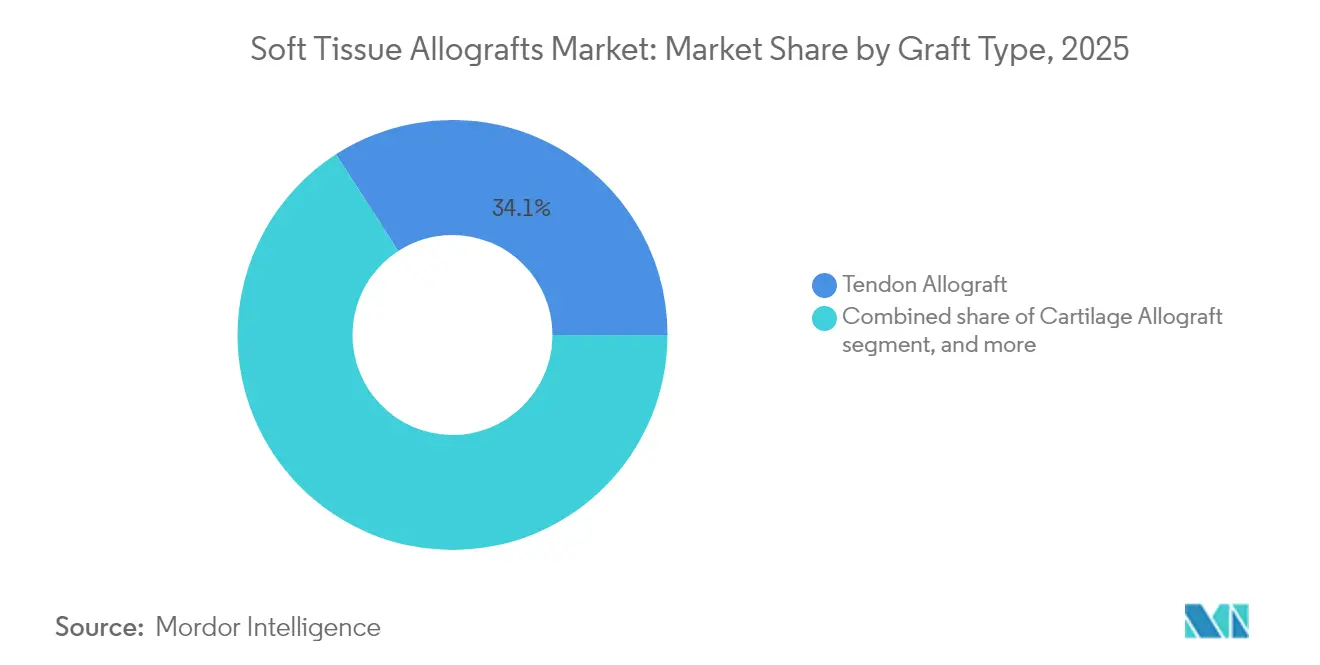

- Por tipo de injerto, los aloinjertos de tendón lideraron con una participación de ingresos del 34,12% en 2025; se proyecta que los injertos dentales/periodontales crecerán a una CAGR del 8,34% hasta 2031.

- Por método de procesamiento, los aloinjertos fresco-congelados representaron el 41,90% de la participación del mercado de aloinjertos de tejidos blandos en 2025, mientras que los injertos descelularizados y acelulares están preparados para la CAGR más rápida del 8,12% hasta 2031.

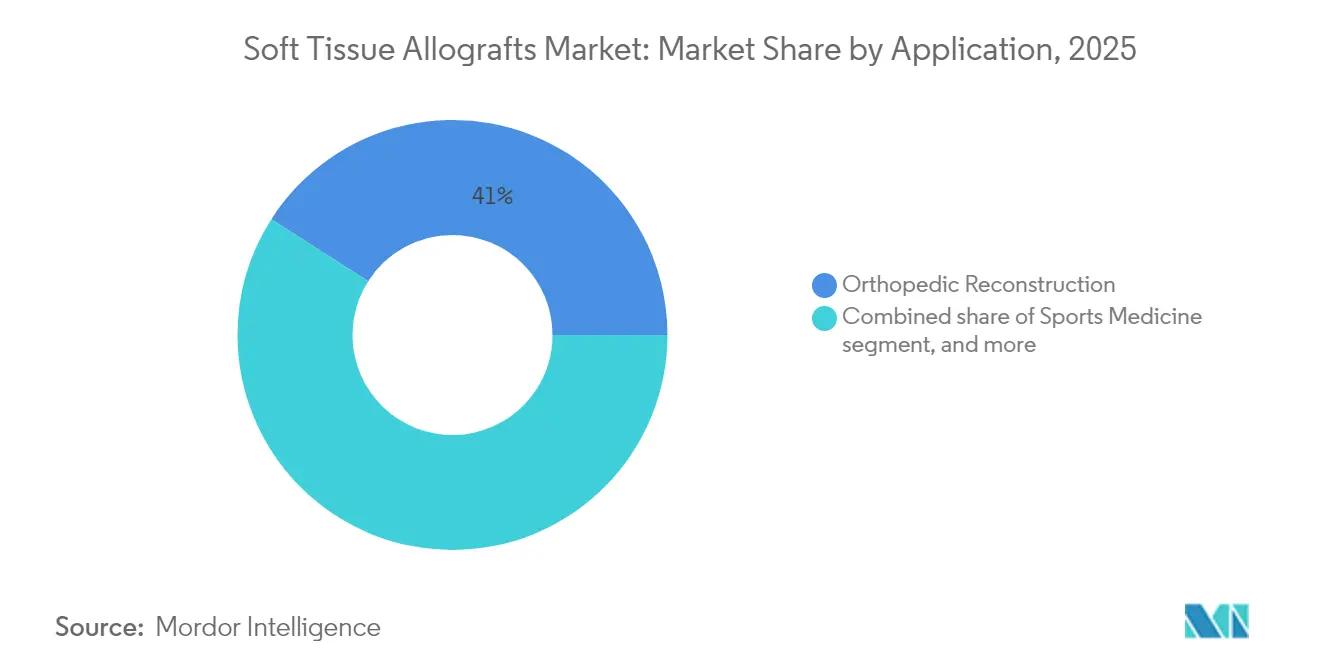

- Por aplicación, la reconstrucción ortopédica representó el 40,95% del tamaño del mercado de aloinjertos de tejidos blandos en 2025, pero la gestión de heridas y quemaduras se expande a una CAGR del 8,95% hasta 2031.

- Por usuario final, los hospitales captaron el 56,70% del tamaño del mercado de aloinjertos de tejidos blandos en 2025; los centros quirúrgicos ambulatorios (ASC) registran la CAGR más alta del 9,18% hasta 2031.

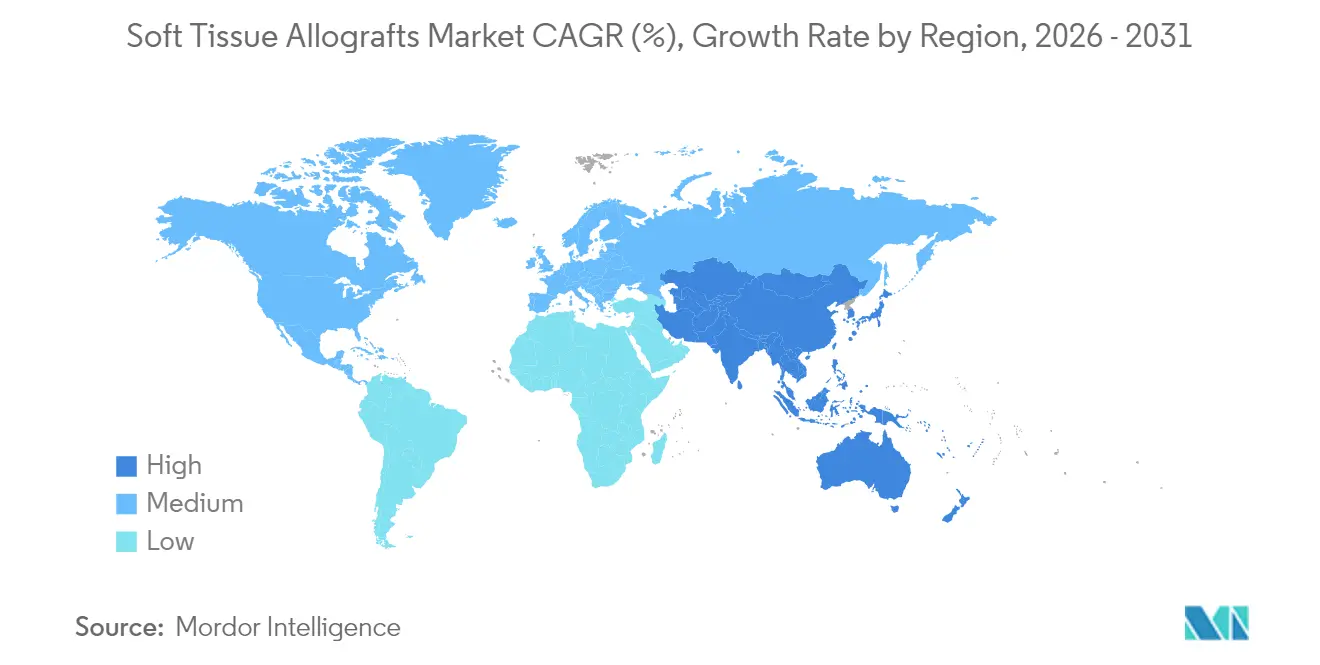

- Por región, América del Norte dominó con una participación de ingresos del 45,10% en 2025, mientras que Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aloinjertos de Tejidos Blandos

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos musculoesqueléticos | +1.8% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la base de población geriátrica | +1.5% | Global; más alta en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de lesiones deportivas y recreativas | +1.2% | América del Norte y Europa; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Avances rápidos en tecnologías de ingeniería de tejidos | +2.1% | Global; liderado por América del Norte con expansión hacia Europa | Mediano plazo (2-4 años) |

| Creciente gasto en salud en economías emergentes | +1.0% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Apoyo favorable de reembolso y políticas | +0.8% | América del Norte y Europa; expansión gradual en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Musculoesqueléticos

Las afecciones musculoesqueléticas han orientado el mercado de aloinjertos de tejidos blandos hacia procedimientos electivos predecibles en lugar de intervenciones esporádicas impulsadas por traumatismos. Las patologías crónicas de rodilla, hombro y columna vertebral requieren una reconstrucción planificada, lo que permite a los bancos de tejidos pronosticar la demanda, adaptar las características del donante a las necesidades del receptor y reducir el desperdicio. La demografía envejecida magnifica esta tendencia porque la pérdida degenerativa de tejido en personas mayores a menudo descarta los autoinjertos. Los cirujanos recurren entonces a aloinjertos preprocesados que acortan los tiempos operatorios y evitan la morbilidad del sitio donante, produciendo resultados clínicos que se comparan favorablemente con los autoinjertos en cohortes de edad avanzada[1]Institutos Nacionales de Salud, "Enfermedades Musculoesqueléticas," nih.gov. El resultado es una curva de demanda duradera que permite a los procesadores optimizar el inventario e impulsa la visibilidad de los ingresos en todo el mercado de aloinjertos de tejidos blandos.

Expansión de la Base de Población Geriátrica

Los pacientes de mayor edad exhiben una capacidad de curación limitada y sitios de autoinjerto insuficientes. Los aloinjertos se convierten así en opciones de primera línea en cirugías complejas de pie, tobillo y columna vertebral. La aprobación de la FDA en diciembre de 2024 de Symvess, un vaso de ingeniería de tejidos acelular, ilustra el respaldo regulatorio a los aloinjertos avanzados para la reconstrucción vascular en grupos de pacientes frágiles[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba el Vaso Acelular Symvess," fda.gov. Los hospitales ahora priorizan tiempos de anestesia más cortos y menos complicaciones, favoreciendo los injertos disponibles en estante a pesar de sus precios más elevados. En consecuencia, la demografía geriátrica fortalece el crecimiento a largo plazo del mercado de aloinjertos de tejidos blandos.

Aumento de Lesiones Deportivas y Recreativas

La creciente participación en deportes organizados conlleva tasas más altas de roturas de ligamentos y tendones que demandan injertos biomecánicamente robustos. Los equipos profesionales y los programas universitarios respaldan los aloinjertos de tejidos blandos para la reparación del ligamento cruzado anterior (LCA) porque eliminan la morbilidad del sitio donante y permiten un retorno al juego más rápido. Los injertos esterilizados con CO₂ supercrítico demuestran resultados paralelos a los autoinjertos al tiempo que reducen los intervalos de rehabilitación[3]Centro Nacional de Información Biotecnológica, "Aloinjertos Esterilizados con CO₂ Supercrítico en la Reparación del LCA," ncbi.nlm.nih.gov. El crecimiento paralelo en el atletismo juvenil cultiva una cartera de futuras cirugías de revisión, reforzando la trayectoria de expansión del mercado de aloinjertos de tejidos blandos.

Avances Rápidos en Tecnologías de Ingeniería de Tejidos

La descelularización conserva las matrices extracelulares al tiempo que elimina las células inmunogénicas, convirtiendo los injertos en andamios bioactivos que estimulan el crecimiento vascular y la remodelación. Los nuevos protocolos de criopreservación y liofilización salvaguardan la integridad biomecánica durante años, otorgando a los bancos de tejidos la flexibilidad para equilibrar la oferta con los picos de demanda. Los procesadores que lideran la descelularización rápida para piel de espesor parcial ahora reducen los tiempos de entrega de semanas a días sin comprometer la esterilidad. Estos avances técnicos diferencian a los proveedores premium y aceleran la consolidación en todo el mercado de aloinjertos de tejidos blandos.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento e injerto | –0.9% | Global; mayor freno en mercados emergentes | Corto plazo (≤ 2 años) |

| Panorama regulatorio estricto y fragmentado | –0.6% | Global; intensidad variable según región | Mediano plazo (2-4 años) |

| Disponibilidad limitada de tejido donante | –0.7% | Global; aguda en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Riesgo potencial de transmisión de enfermedades | –0.5% | Global; mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento e Injerto

Los pagadores de seguros comparan los cargos por aloinjertos con las alternativas de autoinjertos, lo que genera obstáculos de preautorización que ralentizan la adopción, en particular para la reparación electiva de nervios digitales, donde la facturación hospitalaria media alcanza USD 35.295, superando los procedimientos de autoinjerto en USD 11.224. Los proveedores ahora deben suministrar datos clínicos que vinculen el uso del injerto con una función superior o tasas de revisión más bajas. Además, los aloinjertos requieren logística de cadena de frío validada y sistemas de trazabilidad, lo que infla los gastos generales de hospitales y centros quirúrgicos ambulatorios. Estos factores frenan temporalmente la adopción en regiones sensibles al precio, pero es poco probable que descarrilen la expansión a largo plazo del mercado de aloinjertos de tejidos blandos.

Panorama Regulatorio Estricto y Fragmentado

Las seis guías de trasplante de tejidos de la FDA, vigentes desde 2025, endurecen las normas de selección de donantes y esterilidad. A nivel internacional, las reglas dispares sobre consentimiento, pruebas y distribución complican las cadenas de suministro globales. Los incumplimientos regulatorios pueden cerrar instalaciones, como lo demuestra la carta de advertencia de la FDA de diciembre de 2024 a Integra LifeSciences por problemas con implantes de colágeno. Los bancos más pequeños, incapaces de financiar nuevos sistemas de calidad, pueden retirarse o convertirse en objetivos de adquisición, empujando al mercado de aloinjertos de tejidos blandos hacia entidades más grandes e integradas verticalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Injerto: El Dominio del Tendón Enfrenta la Disrupción Dental

Los aloinjertos de tendón representaron el 34,12% de los ingresos de 2025, consolidando su papel en la reconstrucción del LCA y del manguito rotador. La familiaridad arraigada de los cirujanos con este segmento y su sólido rendimiento biomecánico anclan el mercado de aloinjertos de tejidos blandos. Sin embargo, los injertos dentales/periodontales registran una CAGR del 8,34%, impulsados por la odontología de implantes y la aumentación de reborde. La cartera Symbios de Dentsply Sirona subraya cómo la rigurosa selección de donantes y un Nivel de Garantía de Esterilidad de 10⁻⁶ resuenan entre los periodoncistas. Los injertos de cartílago y menisco atienden defectos de superficie articular de nicho, mientras que los injertos de ligamento compiten con los autoinjertos en adultos jóvenes activos. Las matrices derivadas de tejido adiposo y los tejidos conectivos especializados marcan nichos en etapa temprana, pero insinúan un potencial reconstructivo más amplio. El énfasis competitivo en este panorama de tipos de injertos muestra a los procesadores diversificando sus líneas para reducir la dependencia de un único dominio clínico, sosteniendo así la demanda en todo el mercado de aloinjertos de tejidos blandos.

Los cirujanos ahora ponderan la selección del injerto frente a la edad, la actividad y el perfil de curación del paciente. Por ejemplo, los aloinjertos de menisco atraen a atletas más jóvenes que necesitan propiedades de absorción de impactos no disponibles en los sintéticos. En todas las categorías, la documentación continua de los resultados a largo plazo refuerza la confianza de los pagadores y agiliza el reembolso, retroalimentando el uso sostenido en todo el mercado de aloinjertos de tejidos blandos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Procesamiento y Conservación: El Legado Fresco-Congelado Encuentra la Innovación Celular

Los injertos fresco-congelados mantuvieron una participación del 41,90% en 2025, beneficiándose de décadas de datos clínicos y una amplia familiaridad en el quirófano, posicionándolos como un elemento básico en el mercado de aloinjertos de tejidos blandos. No obstante, los injertos descelularizados y acelulares se aceleran a una CAGR del 8,12% porque los cirujanos priorizan la reducción del rechazo y la mejora de la integración. La criopreservación mantiene células viables para los tapones de cartílago ortopédico, mientras que la liofilización ofrece una vida útil de varios años, ideal para la atención en zonas de combate o rurales. La irradiación gamma sigue siendo un pilar de la esterilización, aunque las dosis altas pueden degradar el colágeno. En la reparación ósea, la matriz ósea desmineralizada tiende un puente entre los aloinjertos clásicos y los sustitutos sintéticos, preservando las proteínas osteoinductoras.

Los criterios de selección giran cada vez más en torno al potencial regenerativo en lugar de la simple disponibilidad. La descelularización de alta fidelidad preserva la integridad biomecánica y la señalización extracelular, facilitando la invasión vascular una vez implantado. En consecuencia, los precios premium se alinean con las compras orientadas a resultados, y los procesadores financian investigación y desarrollo para comprimir el tiempo de procesamiento, proteger los factores de crecimiento y escalar la fabricación. Esta carrera tecnológica da forma a las jerarquías competitivas dentro del mercado de aloinjertos de tejidos blandos.

Por Aplicación: La Base Ortopédica se Expande hacia la Innovación en Heridas

La reconstrucción ortopédica representó el 40,95% de los ingresos en 2025, confirmando su condición de pilar fundamental del mercado de aloinjertos de tejidos blandos. Sin embargo, la gestión de heridas y quemaduras se acelera más rápidamente, registrando una CAGR del 8,95% hasta 2031, ya que los estudios demuestran que los aloinjertos de piel aceleran el cierre, reducen la infección y alivian el dolor en úlceras crónicas y quemaduras. La medicina deportiva aprovecha la esterilidad y la resistencia para abordar las roturas de tendones en atletas de alto rendimiento. La injertación dental supera a la odontología en general a medida que la colocación de implantes aumenta en todo el mundo, ayudada por tiempos de tratamiento más cortos cuando los defectos periodontales se resuelven con matrices disponibles en estante. Los cirujanos cosméticos y plásticos también adoptan injertos dérmicos para limitar las cicatrices visibles.

Esta diversificación protege a los proveedores de las fluctuaciones cíclicas en cualquier disciplina individual. Los hospitales y los centros quirúrgicos ambulatorios ajustan su inventario para llevar injertos multipropósito compatibles tanto con ortopedia como con el cuidado de heridas, reduciendo la complejidad de adquisición. Por lo tanto, la expansión de las indicaciones y la evidencia interdisciplinaria refuerzan la amplitud y profundidad del mercado de aloinjertos de tejidos blandos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Estabilidad Hospitalaria Frente a la Aceleración de los Centros Quirúrgicos Ambulatorios

Los hospitales retuvieron el 56,70% de los ingresos de 2025, anclando el mercado de aloinjertos de tejidos blandos. Sus amplias cargas de casos, cirugías complejas y sólido almacenamiento en cadena de frío sostienen las compras a granel. No obstante, los centros quirúrgicos ambulatorios registran una CAGR del 9,18% a medida que los pagadores impulsan los procedimientos hacia entornos ambulatorios para reducir costos. Los casos ortopédicos como la reparación del manguito rotador o la corrección de juanetes se programan cada vez más en centros quirúrgicos ambulatorios, que proyectan un crecimiento del volumen del 21% hasta 44 millones de procedimientos para 2034. Para los proveedores, la demanda descentralizada requiere lotes de envío más pequeños, pedidos en línea simplificados y tiempos de respuesta rápidos. Las clínicas ortopédicas especializadas, las instituciones de investigación e incluso los cirujanos veterinarios adquieren injertos de nicho, completando una base de clientes diversa. Adaptar los modelos de distribución para atender simultáneamente a hospitales de alto volumen y centros quirúrgicos ambulatorios ágiles se convierte en clave para defender la participación en el mercado de aloinjertos de tejidos blandos.

Análisis Geográfico

América del Norte controló el 45,10% de los ingresos de 2025, reflejando bancos de tejidos maduros, reembolsos sofisticados y un sólido ecosistema de investigación clínica. La presencia de grandes procesadores como LifeNet Health y MTF Biologics, junto con organizaciones de adquisición integradas, garantiza reservas de donantes confiables y un rendimiento constante. A pesar del dominio, las iniciativas de atención basada en valor instan a los cirujanos a demostrar superioridad clínica y compensaciones de costos antes de seleccionar injertos premium. Los próximos plazos de cumplimiento federal en 2025 también presionan a los bancos estadounidenses más pequeños a fusionarse o cerrar, remodelando sutilmente la dinámica de suministro regional y reforzando la centralidad del mercado de aloinjertos de tejidos blandos.

Asia-Pacífico es el de más rápido crecimiento, con una CAGR del 7,32% hasta 2031. Japón lidera la medicina regenerativa con más de 60 ensayos clínicos de células iPS, muchos de los cuales se intersectan con tecnologías de andamiaje que podrían complementarse con aloinjertos descelularizados. La luz verde regulatoria de China para BioGlue de Artivion en 2024 señala apertura hacia biológicos complejos, mientras los hospitales urbanos modernizan sus quirófanos y almacenamiento criogénico. En otros lugares, India y el Sudeste Asiático se benefician de la expansión de los ingresos de la clase media y la penetración del seguro médico, aunque aún lidian con regulaciones fragmentadas que ralentizan el flujo transfronterizo de tejidos. No obstante, el crecimiento regional amplía la huella global del mercado de aloinjertos de tejidos blandos.

Europa ofrece una absorción estable, respaldada por directivas armonizadas bajo la legislación de Tejidos y Células de la Unión Europea que agilizan el suministro a través de las fronteras. Los sistemas nacionales de salud favorecen los injertos con acreditación de calidad, y muchos cirujanos participan en registros que documentan los resultados a largo plazo, fortaleciendo la adquisición basada en evidencia. Los mercados de nivel medio como Oriente Medio, África y América del Sur actualmente se rezagan debido a la infraestructura limitada de cadena de frío y los mayores costos de bolsillo, pero representan oportunidades a largo plazo a medida que proliferan los hospitales especializados privados. En consecuencia, los planes de expansión estratégica equilibran cada vez más la base madura de América del Norte con el impulso de Asia-Pacífico, mientras se cultivan posiciones en geografías emergentes para asegurar participación futura en el mercado de aloinjertos de tejidos blandos.

Panorama Competitivo

La competencia global está moderadamente consolidada. Stryker, Johnson&Johnson, Medtronic, ZimmerBiomet, LifeNetHealth y MTFBiologics lideran, apoyándose en la integración vertical —asegurando programas de donantes, procesamiento propietario y distribución global. La adquisición de Paragon28 por parte de ZimmerBiomet en enero de 2025 por USD 1.100 millones amplía su catálogo de injertos de pie y tobillo al tiempo que diversifica más allá de la artroplastia central. Los fabricantes de dispositivos combinan implantes con injertos compatibles para crear kits de procedimiento que simplifican la cirugía y aumentan la fidelidad a la marca. Los bancos de tejidos más pequeños a menudo buscan diferenciación en nichos —como injertos de piel neonatal o matrices adiposas— pero enfrentan crecientes demandas de capital para mantener el cumplimiento.

La tecnología es igualmente una palanca diferenciadora. Las empresas que invierten en descelularización, liofilización y esterilización supercrítica obtienen precios premium. Por ejemplo, el protocolo Matracell de LifeNetHealth elimina ≥97% del ADN del donante mientras conserva la resistencia a la tracción, ganando la preferencia de los cirujanos para las reparaciones de hombro. La capacidad regulatoria es otra barrera de entrada; la carta de advertencia de la FDA de diciembre de 2024 a Integra LifeSciences muestra cómo los incumplimientos amenazan los flujos de ingresos en Estados Unidos. La inteligencia competitiva se centra por tanto en las innovaciones en cartera, las auditorías de instalaciones y las aprobaciones geográficas que pueden cambiar la participación en el mercado de aloinjertos de tejidos blandos.

Las alianzas florecen a medida que los procesadores se asocian con empresas de biotecnología o de andamiajes sintéticos para codesarrollar productos híbridos. La colaboración de MTFBiologics con Kolosis Bio en mayo de 2025 introduce injertos específicos para el corazón, desbloqueando una adyacencia más allá de la ortopedia. Estos movimientos subrayan una carrera por capturar procedimientos desatendidos, reforzando las vías de crecimiento a largo plazo en todo el mercado de aloinjertos de tejidos blandos.

Líderes de la Industria de Aloinjertos de Tejidos Blandos

Stryker Corporation

CONMED Corporation

Integra LifeSciences Corporation

Smith & Nephew (Osiris Therapeutics Inc.)

BD (Becton Dickinson and Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2022: cirujanos ortopédicos del Hospital Universitario Nacional realizaron el primer trasplante meniscal e implantaron cartílago de donante en la rodilla de un paciente en Escocia.

- Julio de 2022: AlloSource añadió un tendón del cuádriceps a su línea AlloConnex de tendones, ligamentos y fascia. El tendón del cuádriceps AlloConnex de AlloSource se utiliza para procedimientos de ligamento cruzado y está disponible con o sin el bloque óseo para diversas técnicas quirúrgicas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de aloinjertos de tejidos blandos como injertos de tendón, ligamento, menisco, cartílago, dérmicos y dentales derivados de donantes que son procesados, esterilizados e implantados para restaurar la función musculoesquelética o de tejidos blandos orales. Estos productos se distribuyen a través de bancos de tejidos regulados y se venden a hospitales, centros quirúrgicos ambulatorios y clínicas dentales u ortopédicas especializadas en todo el mundo.

Exclusión del alcance: Los autoinjertos, xenoinjertos, mallas sintéticas y matrices biológicas utilizadas exclusivamente como apósitos para heridas quedan fuera de este análisis.

Descripción General de la Segmentación

- Por Tipo de Injerto

- Aloinjerto de Cartílago

- Aloinjerto de Tendón

- Aloinjerto de Menisco

- Aloinjerto de Ligamento

- Aloinjerto Dental/Periodontal

- Otros Tipos de Injerto

- Por Método de Procesamiento y Conservación

- Fresco-Congelado

- Criopreservado

- Liofilizado

- Esterilizado por Irradiación Gamma

- Descelularizado y Acelular

- Matriz Ósea Desmineralizada (MOD)

- Por Aplicación

- Reconstrucción Ortopédica

- Medicina Deportiva

- Odontología y Periodoncia

- Gestión de Heridas y Quemaduras

- Cirugía Cosmética y Plástica

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Ortopédicas Especializadas

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con cirujanos ortopédicos, médicos de medicina deportiva, dentistas maxilofaciales, gerentes de bancos de tejidos y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Las entrevistas y breves encuestas en línea validaron los rendimientos promedio de injertos procesados, los rangos de precios, las barreras de adopción y los próximos puntos de inflexión regulatorios, cerrando brechas que la investigación documental por sí sola no podía cubrir.

Investigación Documental

Comenzamos con conjuntos de datos públicos que rastrean la recuperación y utilización de injertos, como el registro de establecimientos HCT/P de la FDA de los Estados Unidos, la encuesta anual de la Asociación Americana de Bancos de Tejidos, EuroGraft y las estadísticas nacionales de procedimientos del CMS y los indicadores de salud de la OCDE. La literatura comercial, las revistas revisadas por pares y las solicitudes de patentes nos ayudaron a mapear las nuevas técnicas de descelularización y criopreservación. Los registros financieros recopilados a través de D&B Hoovers y las noticias de titulares archivadas en Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de empresa y movimientos de expansión.

El contexto adicional sobre la disponibilidad de donantes, las leyes de consentimiento y las normas de reembolso se compiló a partir del Gasto Mundial en Salud de la OMS, los informes de la EUNetHTA y las principales sociedades ortopédicas. La lista de investigación documental es ilustrativa; muchas otras fuentes respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comienza con los volúmenes de procedimientos a nivel de país para la reparación del LCA, el manguito rotador, el menisco, el cartílago, la membrana dental y las reconstrucciones por quemaduras, que luego se multiplican por la incidencia de uso de injertos y el precio de venta promedio ponderado para derivar el valor. Algunas consolidaciones ascendentes, como auditorías de envíos, números de liberación de bancos de tejidos y verificaciones de distribuidores muestreados, corroboran y ajustan los totales. Las variables clave modeladas incluyen la incidencia de lesiones deportivas, la población mayor de 65 años, las tasas de recuperación de cirugías electivas, los tiempos de autorización regulatoria y las tasas de consentimiento de donantes. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta la demanda durante el período de pronóstico, mientras que los puntos de datos ascendentes faltantes se imputan a partir de los mercados proxy más cercanos y se verifican con el consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a referencias externas de precios y volúmenes; las anomalías desencadenan revisiones secundarias y nuevas consultas con encuestados antes de la aprobación final. Los informes se actualizan anualmente, y los eventos materiales, como cambios de política, retiros del mercado y fusiones y adquisiciones importantes, provocan ajustes intermedios del modelo para que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Aloinjertos de Tejidos Blandos de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen tipos de injertos, supuestos de precios y cadencias de actualización distintos. Según Mordor Intelligence, una disciplina de alcance clara y un modelo reconstruido anualmente reducen dicha divergencia.

Los principales factores de brecha incluyen si se contabilizan las matrices dentales y de piel, el uso de precios de lista hospitalarios frente a promedios de precio de fábrica, el momento de la conversión de divisas y la agresividad con que se proyecta el crecimiento futuro de las lesiones deportivas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.950 millones (2025) | ||

| USD 5.040 millones (2025) | Consultora Global A | Combina xenoinjertos y tejido autólogo; aplica precios de lista hospitalarios |

| USD 5.090 millones (2024) | Asociación de la Industria B | Incluye membranas dentales y utiliza tasas de cambio de 2023 |

| USD 4.020 millones (2024) | Revista Especializada C | Excluye injertos espinales; modelo solo de volumen sin ajuste de precio de venta promedio |

La comparación muestra que, una vez eliminados la expansión del alcance, la elección del punto de precio y la discrepancia del año base, nuestra línea de base de 2025 ofrece una cifra equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables verificables públicamente y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aloinjertos de tejidos blandos?

El mercado se sitúa en USD 4.210 millones en 2026 y se proyecta que alcance USD 5.820 millones en 2031.

¿Qué tipo de injerto lidera los ingresos actualmente?

Los aloinjertos de tendón ostentan la mayor participación del 34,12%, impulsados por las reparaciones del LCA y del manguito rotador.

¿Quiénes son los actores clave en el Mercado de Aloinjertos de Tejidos Blandos?

Los centros quirúrgicos ambulatorios crecen a una CAGR del 9,18% y desplazan las adquisiciones de grandes lotes hospitalarios hacia pedidos más pequeños y de respuesta rápida, lo que requiere nuevos modelos de distribución.

¿Cómo influirá la guía de la FDA publicada en 2025 en los proveedores?

Las normas más estrictas de selección de donantes y procesamiento elevan los costos de cumplimiento, presionando a los bancos más pequeños a fusionarse o retirarse.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra una CAGR del 7,32% a medida que el acceso a la atención médica se amplía y las aprobaciones regulatorias de biológicos se aceleran.

¿Qué tendencia tecnológica afecta más a la selección de injertos?

La descelularización y el procesamiento acelular mejoran la integración y reducen el rechazo, lo que lleva a más cirujanos a elegir estos injertos avanzados en lugar de los productos fresco-congelados tradicionales.

Última actualización de la página el: