Tamaño y Participación del Mercado de Injertos Vasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

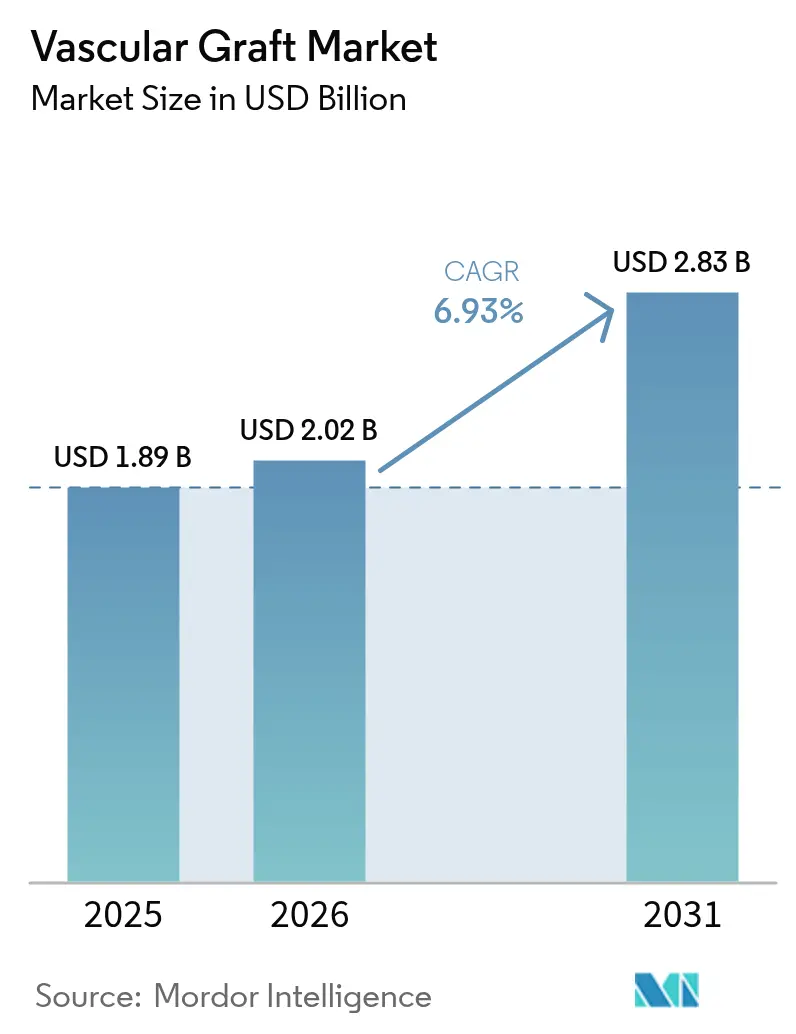

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

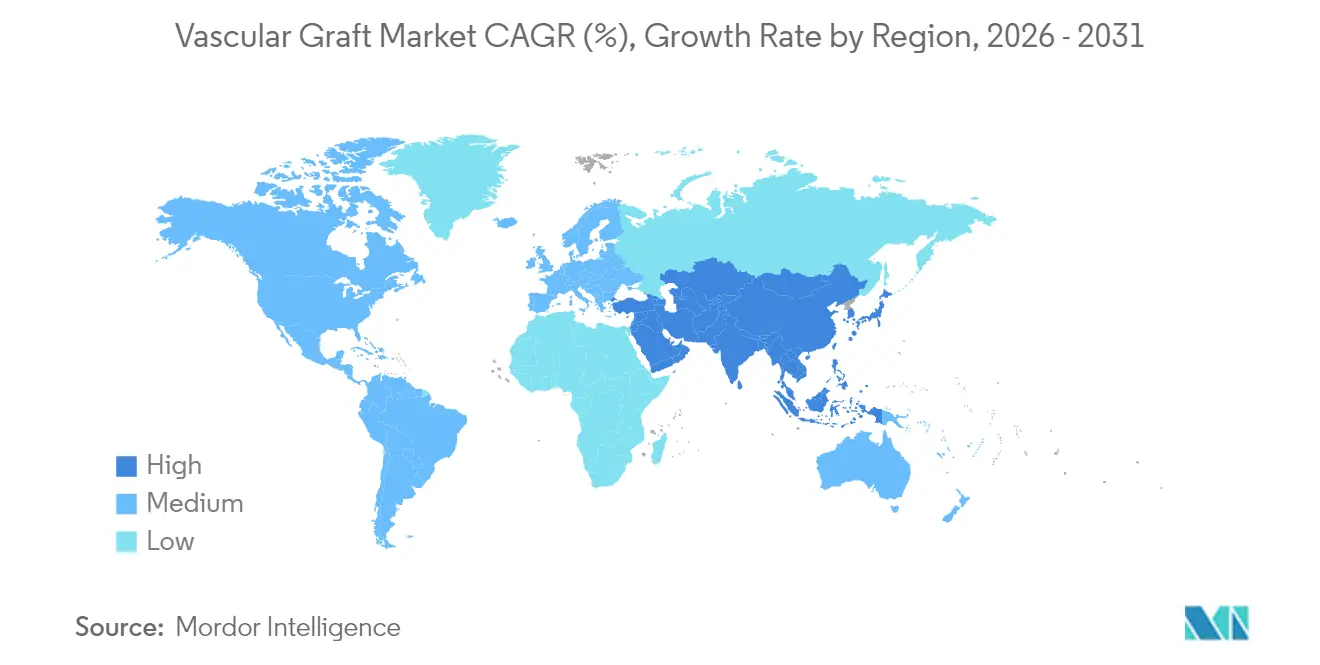

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Injertos Vasculares por Mordor Intelligence

El tamaño del mercado de injertos vasculares fue valorado en USD 1,89 mil millones en 2025 y se estima que crecerá desde USD 2,02 mil millones en 2026 hasta alcanzar USD 2,83 mil millones en 2031, a una CAGR del 6,93% durante el período de pronóstico (2026-2031). Esta expansión refleja la influencia sincronizada del aumento de la prevalencia de enfermedades cardiovasculares, la adopción rutinaria de la reparación mínimamente invasiva y la rápida innovación en materiales, que mantiene a los injertos sintéticos y biológicos como elementos centrales de la atención vascular contemporánea. Los injertos endovasculares con stent continúan impulsando el crecimiento general de los ingresos, gracias a sus cortas estancias hospitalarias y su amplia aplicabilidad anatómica. Sin embargo, la creciente aceptación de injertos biorreabsorbibles impresos en 3D específicos para cada paciente señala un cambio hacia la reconstrucción personalizada y una menor preocupación por los cuerpos extraños a largo plazo. Los fabricantes aprovechan los avances en química de polímeros, la ingeniería de superficies y los conceptos de sensores integrados para extender la permeabilidad, reducir las infecciones y suministrar datos de rendimiento en tiempo real. A nivel regional, los altos volúmenes de procedimientos en América del Norte sostienen el liderazgo global de la región, pero la inversión de Asia-Pacífico en infraestructura cardiovascular y capacidad de producción local está redefiniendo la dinámica competitiva. El impulso se refuerza a medida que los reguladores aprueban dispositivos médicos basados en datos que complementan la terapia con injertos mediante la selección algorítmica de pacientes y el monitoreo posterior al implante, integrando aún más la tecnología de injertos en las vías inteligentes de atención cardiovascular.

Conclusiones Clave del Informe

- Por tipo de producto, los injertos endovasculares con stent lideraron con una participación de ingresos del 53,60% en 2025, mientras que se proyecta que los injertos biorreabsorbibles impresos en 3D se expandirán a una CAGR del 7,58% hasta 2031, lo que subraya la dualidad entre el liderazgo en volumen y el crecimiento impulsado por la innovación.

- Por material, el ePTFE mantuvo el 46,65% de la participación del mercado de injertos vasculares en 2025. Se espera que los materiales biosintéticos crezcan a una CAGR del 7,92% hasta 2031, ya que los médicos prefieren injertos que se integren con el tejido nativo.

- Por aplicación, la reparación de aneurismas aórticos y periféricos representó el 61,55% del tamaño del mercado de injertos vasculares en 2025. En contraste, se proyecta que el acceso para hemodiálisis avanzará a una CAGR del 8,21% hasta 2031, lo que refleja las necesidades divergentes de los segmentos de alto volumen y alto crecimiento.

- Por usuario final, los hospitales y centros quirúrgicos capturaron el 68,85% de la participación de ingresos en 2025, mientras que los centros quirúrgicos ambulatorios están proyectados para crecer a una CAGR del 8,24% entre 2026 y 2031 a medida que la atención vascular ambulatoria se expande.

- Por geografía, América del Norte comandó el 38,70% de la participación del mercado de injertos vasculares en 2025; sin embargo, la región de Asia-Pacífico está preparada para acelerar a una CAGR del 9,12% de 2025 a 2031, impulsada por factores demográficos y económicos favorables.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Injertos Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares | +1.80% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente número de intervenciones endovasculares mínimamente invasivas | +1.40% | Global, liderado por mercados desarrollados con infraestructura quirúrgica avanzada | Mediano plazo (2-4 años) |

| Avances tecnológicos en materiales sintéticos para injertos | +1.20% | América del Norte y Europa para I+D, Asia-Pacífico para escala de fabricación | Mediano plazo (2-4 años) |

| Expansión de la adopción de injertos endovasculares con stent disponibles en inventario | +0.90% | Global, con rápida adopción en mercados emergentes con experiencia quirúrgica limitada | Corto plazo (≤ 2 años) |

| Aumento de ensayos clínicos para injertos bioingeniados sembrados con células | +0.80% | América del Norte y Europa, con ensayos selectivos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de conductos vasculares específicos para cada paciente impresos en 3D | +0.70% | América del Norte y Europa inicialmente, expandiéndose a centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Cardiovasculares

La creciente morbilidad cardiovascular sostiene volúmenes de procedimientos constantes a pesar del estancamiento del crecimiento en algunos mercados maduros. El inicio más temprano vinculado a la diabetes y la enfermedad renal crónica ha aumentado la proporción de presentaciones complejas de múltiples vasos que a menudo requieren combinaciones híbridas de tipos de injertos. Los cirujanos ponderan la permeabilidad de por vida más que el costo inicial del implante, orientando la demanda hacia construcciones biosintéticas o de elución de fármacos que resisten la trombosis y la infección. A medida que estas subpoblaciones de alto riesgo se expanden, el mercado de injertos vasculares mantiene su impulso incluso cuando las tasas quirúrgicas generales se estabilizan. Esta presión demográfica respalda la planificación de capacidad a largo plazo y fomenta asociaciones de I+D orientadas a mezclas de polímeros de próxima generación y superficies que imitan el endotelio.

Creciente Número de Intervenciones Endovasculares Mínimamente Invasivas

Los avances en imágenes, la flexibilidad del sistema de administración y la formación mediante simulación han acortado la curva de aprendizaje para las reparaciones percutáneas, desbloqueando anatomías que antes estaban limitadas a la cirugía abierta. Los hospitales favorecen estos enfoques porque las estancias más cortas reducen el costo por caso, mientras que los pacientes se benefician de una recuperación más rápida y el alta el mismo día en muchos procedimientos periféricos. Los sólidos datos de supervivencia de la trombectomía por embolia pulmonar validan aún más la seguridad, reforzando la confianza de los pagadores y ampliando las indicaciones clínicas[1]Fuente: James M. Horowitz, "Trombectomía Mecánica para Embolia Pulmonar de Alto Riesgo: Perspectivas del Registro FLASH", Revista de la Sociedad de Angiografía Cardiovascular e Intervenciones,. A medida que los entornos ambulatorios realizan cada vez más procedimientos vasculares complejos, los fabricantes de dispositivos se centran en injertos que puedan administrarse a través de introductores más pequeños sin comprometer la resistencia radial, impulsando así una adopción adicional.

Avances Tecnológicos en Materiales Sintéticos para Injertos

Los científicos de polímeros ahora ajustan las tasas de degradación para que coincidan con la cinética de curación del tejido, lo que permite andamiajes biorreabsorbibles que desaparecen una vez que el remodelado está completo. Los recubrimientos de superficie cargados con antimicrobianos o anticoagulantes abordan los modos de fallo históricos, mientras que las capas de nanofibras mejoran la endotelización. Los microsensores integrados que informan cambios de flujo o presión muestran potencial para el manejo proactivo de complicaciones, aunque los marcos regulatorios para tales injertos inteligentes aún están en desarrollo. La producción mediante impresión 3D y electrohilado permite geometría específica para cada paciente, una ventaja en anatomías pediátricas y tortuosas. En conjunto, estas innovaciones sientan las bases para propuestas de valor diferenciadas más allá del suministro de injertos como producto básico.

Expansión de la Adopción de Injertos Endovasculares con Stent Disponibles en Inventario

Las matrices de dimensionamiento estandarizadas permiten a los hospitales almacenar un conjunto limitado de unidades de mantenimiento de existencias mientras cubren la mayoría de las anatomías de emergencia y electivas, reduciendo así los gastos generales de inventario y mejorando los tiempos de respuesta ante traumatismos. Los datos clínicos generados por los primeros participantes elevan los obstáculos de aprobación para los recién llegados, concentrando la participación entre los proveedores que ya cuentan con carteras de vigilancia poscomercialización. A medida que la resiliencia de la cadena de suministro se convierte en una prioridad de adquisición, los fabricantes con almacenamiento global y reabastecimiento justo a tiempo ganan preferencia. La contrapartida es que los injertos totalmente personalizables pueden experimentar una adopción más lenta cuando las opciones disponibles en inventario son suficientes, lo que lleva a los innovadores a demostrar resultados clínicos y económicos superiores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto precio de venta promedio de los injertos de próxima generación | -1.10% | Global, con mayor impacto en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Riesgo de infección posterior al implante y trombosis del injerto | -0.80% | Global, con variaciones regionales en los protocolos de control de infecciones | Largo plazo (≥ 4 años) |

| Cuellos de botella en la adquisición de tejido biológico/aloinjerto | -0.60% | América del Norte y Europa principalmente, impacto limitado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Evidencia estricta de permeabilidad a largo plazo requerida por los pagadores | -0.50% | América del Norte y Europa con sistemas de reembolso maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de Venta Promedio de los Injertos de Próxima Generación

Los precios premium desafían a los pagadores que aún no han incorporado los beneficios de permeabilidad a largo plazo en los algoritmos de reembolso. Las grandes alianzas de compras de sistemas de salud negocian agresivamente, erosionando los márgenes de beneficio iniciales y extendiendo el tiempo necesario para recuperar las inversiones en I+D. En los procedimientos electivos, los umbrales de costo-efectividad a menudo favorecen los dispositivos establecidos a menos que la evidencia aleatorizada muestre una superioridad clara, retrasando la sustitución generalizada. Los entornos de emergencia toleran precios más altos, pero estos representan una minoría del volumen total de injertos. En consecuencia, los productores deben equilibrar las expectativas de margen con carteras escalonadas que sirvan tanto a los segmentos orientados al valor como a los orientados al rendimiento.

Riesgo de Infección Posterior al Implante y Trombosis del Injerto

Aunque la incidencia absoluta de infección es baja, las consecuencias pueden ser catastróficas, lo que lleva a una selección conservadora de injertos en pacientes con múltiples morbilidades. La creciente resistencia antimicrobiana aumenta la preocupación, particularmente en regiones donde los programas de administración están rezagados. Los conductos de hemodiálisis siguen siendo un punto de dolor particular; estudios recientes registran incidencias tempranas de hemorragia y trombosis del 32,3% y el 30,8% respectivamente en pacientes en diálisis, lo que subraya la necesidad de mejoras en la superficie. La vigilancia sobre estas complicaciones impone costos adicionales de evaluación y vigilancia de dispositivos, moderando el entusiasmo por los materiales no probados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Endovascular se Encuentra con la Innovación en Bioingeniería

Los injertos endovasculares con stent representaron la mayor participación del mercado de injertos vasculares, alcanzando USD 1,01 mil millones en 2025, impulsados por la familiaridad procedimental arraigada y la amplia cobertura de seguros. Su ventaja de plataforma se refuerza con continuas mejoras de diseño que mejoran la integridad del sellado en arcos aórticos complejos. No obstante, los injertos biorreabsorbibles impresos en 3D, aunque representan una base de ingresos menor, presentan el mayor potencial de crecimiento, ya que abordan nichos pediátricos y de pequeño calibre donde es deseable evitar implantes de por vida. El mercado de injertos vasculares continúa equilibrando dispositivos estandarizados de alto volumen con soluciones a medida que aprovechan las eficiencias de la fabricación aditiva.

La creciente evidencia clínica para las construcciones biorreabsorbibles atrae el impulso regulatorio, pero los estrictos requisitos de datos a largo plazo ralentizan su lanzamiento generalizado. Los injertos vasculares periféricos sostienen un crecimiento de un solo dígito medio gracias al aumento de la prevalencia de la diabetes, mientras que los injertos de derivación de arteria coronaria experimentan una demanda moderada a medida que las intervenciones percutáneas avanzan sobre las indicaciones quirúrgicas. Los dispositivos de acceso para hemodiálisis se benefician de la creciente prevalencia de la enfermedad renal en etapa terminal y tienen precios premium debido al alto costo del fracaso del acceso. Los fabricantes priorizan los sistemas de administración modulares que permiten el ajuste de longitud intraoperatorio, reduciendo la redundancia de inventario y simplificando la logística de suministro en entornos de atención diversos.

Por Material: El Liderazgo del ePTFE Desafiado por la Innovación Biosintética

El ePTFE continúa dominando los ingresos, contribuyendo con casi la mitad de la participación del mercado de injertos vasculares en 2025 debido a sus características de manejo predecibles y sus datos clínicos establecidos. El poliéster (Dacron) sigue siendo el material preferido para las reparaciones aórticas de gran diámetro debido a su arquitectura tejida y su resistencia a la presión de ruptura. Sin embargo, los híbridos biosintéticos, que avanzan a una CAGR del 7,92%, convergen cada vez más la resistencia estructural con la integración biológica, captando el interés de los cirujanos donde la permeabilidad a largo plazo es crucial.

Las consideraciones de costo actualmente favorecen los materiales heredados, pero los equipos de análisis de valor hospitalario son receptivos a los recubrimientos resistentes a infecciones y las superficies biointegradoras cuando los ahorros posteriores son demostrables. Las opciones basadas en poliuretano ocupan un nicho en territorios anatómicos móviles donde el fallo por fatiga de flexión amenaza a los polímeros rígidos. Las vías regulatorias recompensan las mejoras incrementales en sustratos familiares, por lo que los innovadores a menudo añaden características antimicrobianas o antiproliferativas sobre bases de ePTFE para agilizar la aprobación. A medida que se acumulan los datos de resultados, los hospitales pueden recalibrar los análisis de costo-beneficio, desbloqueando una sustitución más amplia de opciones biosintéticas en indicaciones rutinarias.

Por Aplicación: La Reparación de Aneurismas Impulsa el Volumen Mientras el Acceso para Diálisis se Acelera

La reparación de aneurismas aórticos y periféricos representó el 61,55% de la demanda en 2025, lo que subraya la centralidad de los injertos en el tratamiento de la patología de grandes vasos que amenaza la vida. Los recuentos de procedimientos aumentan de manera constante a medida que los programas de detección de aneurismas de aorta abdominal ganan impulso y los perfiles de los dispositivos permiten el tratamiento de anatomías cada vez más desafiantes. En contraste, las aplicaciones de acceso para hemodiálisis, aunque representan una porción menor del gasto absoluto, experimentan la expansión más rápida a una CAGR del 8,21%, ya que la creciente prevalencia de la enfermedad renal crónica multiplica las revisiones de acceso a lo largo de la vida de un paciente.

Las intervenciones por enfermedad vascular periférica experimentan un aumento moderado a medida que persisten el tabaquismo y el síndrome metabólico. Al mismo tiempo, la cirugía de derivación de arteria coronaria lucha contra la sustitución por stents de elución de fármacos, excepto en casos de triple vaso o diabéticos. La práctica clínica favorece cada vez más los enfoques híbridos que combinan técnicas quirúrgicas y endovasculares, lo que obliga a los fabricantes de dispositivos a garantizar la compatibilidad cruzada entre las categorías de injertos. Las cargas económicas del fracaso del injerto difieren marcadamente según la indicación, lo que hace que los precios premium sean más defendibles en los conductos de diálisis y las reparaciones aórticas de alto riesgo, donde la revisión conlleva una morbilidad y un costo significativos.

Por Usuario Final: La Concentración Hospitalaria Enfrenta la Disrupción de los Centros Quirúrgicos Ambulatorios

Los hospitales y los centros quirúrgicos integrados mantuvieron una participación de ingresos del 68,85% en 2025, mientras que los centros quirúrgicos ambulatorios (CQA) están ampliando su alcance procedimental a medida que los protocolos de anestesia y las plataformas de imágenes hacen viable el alta el mismo día para muchas intervenciones periféricas y de diálisis. Se espera que el tamaño del mercado de injertos vasculares para los CQA aumente de manera constante junto con los incentivos de los pagadores que favorecen los entornos ambulatorios de menor costo.

Las clínicas vasculares de propiedad médica ejecutan modelos de alto rendimiento que recompensan los dispositivos que ofrecen un despliegue rápido y bajas tasas de complicaciones, impulsando a los proveedores a optimizar el embalaje y los servicios de soporte. Los hospitales, mientras tanto, continúan manejando cirugías aórticas complejas y de múltiples vasos, sosteniendo la demanda de injertos de poliéster de gran diámetro y sistemas de stent ramificados. Las organizaciones de compras grupales dentro de los grandes sistemas de salud racionalizan las listas de proveedores, presionando a los fabricantes para que proporcionen evidencia de resultados y análisis del costo total de la atención.

Análisis Geográfico

América del Norte mantuvo una participación del 38,70% en el mercado de injertos vasculares en 2025, impulsada por el reembolso generalizado, las vías clínicas establecidas y una considerable población envejecida. Los centros académicos fomentan los ensayos en humanos por primera vez, creando un sólido pipeline de innovación que migra rápidamente a los hospitales comunitarios. Las grandes redes de prestación integrada negocian compras masivas, pero recompensan a los proveedores que pueden respaldar la estandarización a nivel empresarial y las iniciativas de captura de datos. Como resultado, los fabricantes de injertos combinan el suministro de productos con paneles de análisis que rastrean las tendencias de fallos y los costos de readmisión.

La región de Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 9,12% proyectada hasta 2031. Los responsables de políticas se centran en la enfermedad cardiovascular como una prioridad económica y social, desbloqueando financiamiento para laboratorios de cateterismo, quirófanos híbridos y formación de cirujanos. Los fabricantes nacionales aprovechan la proximidad a cadenas de suministro de menor costo, mientras que las multinacionales establecen instalaciones de producción regionales para evitar los aranceles de importación y agilizar la aprobación regulatoria. Las actitudes culturales hacia los xenoinjertos influyen en la selección de materiales, creando oportunidades de microsegmento en las subregiones. La disparidad urbano-rural impulsa estrategias de productos escalonadas: injertos de alta especificación para centros terciarios y líneas sensibles al costo para hospitales de distrito.

Europa registra un crecimiento constante de un solo dígito bajo guiado por la adquisición basada en valor y las estrictas exigencias de evidencia. El mercado de injertos vasculares aquí prioriza las publicaciones de resultados a largo plazo, lo que lleva a los proveedores a patrocinar estudios post-autorización que cumplan con los requisitos de los organismos nacionales de evaluación de tecnologías sanitarias. La volatilidad cambiaria vinculada a los cambios macroeconómicos da forma a las políticas de cobertura de inventario, particularmente para los distribuidores con sede en el Reino Unido que navegan por los procedimientos comerciales posteriores al Brexit. Los mercados latinoamericanos progresan de manera desigual; bolsas como Brasil y Colombia invierten en infraestructura endovascular, pero los ciclos de financiamiento y las fluctuaciones cambiarias retrasan las aprobaciones de dispositivos. Oriente Medio y África siguen siendo pequeños pero estratégicamente importantes, con algunos estados del Golfo que encargan centros de excelencia cardiovascular especializados en injertos premium y que atraen turismo médico.

Panorama Competitivo

El mercado de injertos vasculares exhibe una fragmentación moderada, con un pequeño grupo de multinacionales diversificadas que coexisten junto a numerosos especialistas en materiales y productores regionales. Las empresas de primer nivel, como Medtronic, Boston Scientific, Terumo y W. L. Gore, aprovechan la distribución global, las amplias carteras y los sustanciales presupuestos de evidencia clínica. Los competidores de nivel medio se centran en injertos biosintéticos y habilitados por sensores, combinando la I+D de dispositivos con algoritmos de software ahora reconocidos por los reguladores. Para marzo de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos había autorizado 1.016 dispositivos médicos habilitados con IA/ML, abriendo nuevas oportunidades de monitoreo del rendimiento [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados con Inteligencia Artificial y Aprendizaje Automático (IA/ML)," fda.gov.

Las colaboraciones estratégicas entre proveedores de dispositivos y redes hospitalarias crean modelos de adquisición basados en valor donde el costo del injerto está directamente vinculado a las garantías de permeabilidad. La integración vertical en la extrusión textil y la composición de polímeros garantiza el control sobre los insumos críticos, aislando a los principales productores de las interrupciones de la cadena de suministro y las fluctuaciones de calidad. En el frente de la innovación, las empresas de ingeniería de tejidos persiguen injertos vivos sembrados con células autólogas, mientras que las empresas emergentes de fabricación aditiva imprimen andamiajes específicos para cada paciente para anatomías raras o pediátricas. Las cargas regulatorias relacionadas con la esterilidad y la durabilidad obstaculizan a estos recién llegados, dando tiempo a los titulares para desarrollar ofertas híbridas que combinen materiales establecidos con capas bioactivas incrementales.

Las barreras de entrada al mercado difieren según el segmento: los injertos endovasculares con stent requieren ensayos clínicos de capital intensivo y hardware de administración complejo, mientras que los conductos periféricos o de diálisis enfrentan umbrales regulatorios más bajos pero encuentran una feroz competencia de precios. En consecuencia, algunos especialistas ceden las ventas directas a socios más grandes después de la aprobación a cambio de regalías de fabricación. La erosión de precios en las líneas heredadas acelera la consolidación, pero aún quedan oportunidades de espacio en blanco en recubrimientos resistentes a infecciones, plataformas de vigilancia automatizada e injertos adaptados para entornos de bajos recursos.

Líderes de la Industria de Injertos Vasculares

Abbott Laboratories

Cook Medical

W.L. Gore & Associates Inc

LeMaitre Vascular Inc

Terumo Medical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó 1.016 dispositivos médicos habilitados con IA/ML, allanando el camino para sistemas inteligentes de monitoreo de injertos y selección algorítmica de pacientes que podrían influir en el diseño de materiales y el flujo de trabajo clínico.

- Agosto de 2024: El agente hemostático de origen vegetal de Cresilon, Traumagel, obtuvo la autorización 510(k), prometiendo un mejor control de la hemorragia durante la implantación de injertos vasculares.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de injertos vasculares como el valor global de ventas de conductos sintéticos, biológicos e híbridos implantados para desviar o reemplazar vasos sanguíneos enfermos en procedimientos abiertos o endovasculares. El conjunto de valor captura los injertos utilizados en la reparación de aneurismas aórticos y periféricos, la enfermedad vascular periférica, la derivación de arteria coronaria y el acceso para hemodiálisis en todos los entornos de atención en 17 geografías principales y secundarias.

Exclusión del alcance: los catéteres temporales, los parches vasculares y los dispositivos de cierre quedan fuera del cálculo actual.

Descripción General de la Segmentación

- Por Tipo de Producto

- Injertos Endovasculares con Stent

- Injertos Vasculares Periféricos

- Injertos de Acceso para Hemodiálisis

- Injertos de Derivación de Arteria Coronaria

- Otros

- Por Material

- ePTFE

- Poliéster (Dacron)

- Poliuretano

- Biosintético (PET/Colágeno, etc.)

- Biológico (Aloinjerto, Xenoinjerto)

- Por Aplicación

- Reparación de Aneurismas Aórticos y Periféricos

- Enfermedad Vascular Periférica

- Acceso para Hemodiálisis

- Cirugía de Derivación de Arteria Coronaria

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Centros Quirúrgicos Ambulatorios

- Clínicas Vasculares Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a cirujanos vasculares, radiólogos intervencionistas, gerentes de suministros hospitalarios y expertos en ciencia de materiales en América del Norte, Europa y Asia-Pacífico. Estas discusiones validaron los supuestos de prevalencia, la combinación típica de injertos por indicación y los cambios en la adquisición pospandemia, lo que nos permitió conciliar los hallazgos de escritorio con las realidades de primera línea antes de la triangulación final.

Investigación Documental

Comenzamos con estadísticas públicamente disponibles de alta integridad, como los paneles de mortalidad cardiovascular de la OMS, el Centro Nacional de Estadísticas de Salud de los Centros para el Control y la Prevención de Enfermedades, el censo de diálisis del Sistema de Datos Renales de los Estados Unidos, los datos de salud de la OCDE, los archivos de altas quirúrgicas de Eurostat y los informes de asociaciones comerciales de organismos como la Sociedad de Cirugía Vascular y la Sociedad Europea de Cardiología. Los informes anuales 10-K de las empresas, los expedientes de aprobación previa a la comercialización de dispositivos, los paneles de envíos aduaneros y los comunicados de prensa enriquecen las señales de flujo de unidades y precio de venta promedio. Cuando se requieren datos financieros más profundos, nuestro equipo accede a D&B Hoovers y Dow Jones Factiva. Las fuentes enumeradas ilustran la amplitud del material; se revisaron muchas más durante la recopilación de datos y la verificación de coherencia.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente de prevalencia a procedimiento escala primero los grupos de candidatos objetivo (casos de aneurisma, cohorte de diálisis, volúmenes de cirugía de derivación de arteria coronaria) y luego aplica ratios de penetración de procedimientos y utilización de injertos. Algunas verificaciones ascendentes de los ingresos de los principales proveedores y muestras de precio de venta promedio × unidades prueban y ajustan los totales. Los principales impulsores del modelo incluyen la incidencia anual de aneurisma de aorta abdominal, el crecimiento de la población en estadio V de enfermedad renal crónica, las tasas de eliminación del retraso en cirugía cardíaca electiva, los precios de venta promedio de injertos con stent ajustados por inflación y los cambios regionales en el reembolso. La regresión multivariante sobre estas variables, complementada con análisis de escenarios para la adopción de tecnología, genera la curva de pronóstico 2025-2030.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por dos revisiones de analistas, análisis de varianza frente a referencias independientes de facturación hospitalaria y marcado de valores atípicos. Actualizamos cada doce meses, con actualizaciones a mitad de ciclo si se producen retiros regulatorios, aprobaciones disruptivas o fluctuaciones cambiarias superiores al cinco por ciento. Antes del lanzamiento, un analista realiza un barrido de noticias de última hora para que los clientes reciban la perspectiva más actualizada.

Por Qué Nuestra Línea de Base de Injertos Vasculares Merece Confianza

Los valores de mercado publicados a menudo divergen porque las empresas eligen diferentes cestas de productos, anclas de precios y cadencias de actualización. Nuestro alcance disciplinado y el modelado de doble vía reducen estas brechas.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,89 mil millones (2025) | ||

| USD 5,98 mil millones (2024) | Consultoría Global A | Incluye dispositivos vasculares periféricos y parches de tejido; emplea precios de venta promedio de lista |

| USD 3,60 mil millones (2024) | Revista Especializada B | Agrega ingresos de fabricación por contrato de fabricante de equipos originales y kits de accesorios híbridos |

| USD 1,70 mil millones (2023) | Casa de Investigación de la Industria C | Excluye los injertos biorreabsorbibles y utiliza un año base más antiguo |

La comparación muestra que la amplitud del alcance, el tratamiento del precio de venta promedio y la elección del año base explican en gran medida la dispersión numérica. Al seleccionar categorías de injertos clínicamente aceptadas, combinar precios de venta promedio de transacciones y actualizar anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y someter a pruebas de estrés con un esfuerzo modesto.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de injertos vasculares?

El tamaño del mercado de injertos vasculares es de USD 2,02 mil millones en 2026 y se proyecta que alcance USD 2,83 mil millones en 2031.

¿Qué segmento de producto domina los ingresos?

Los injertos endovasculares con stent lideran el mercado de injertos vasculares con una participación de ingresos del 53,60% en 2025, respaldados por un uso procedimental amplio y una administración mínimamente invasiva.

¿Qué aplicación se está expandiendo más rápidamente?

Los injertos de acceso para hemodiálisis registran el crecimiento más rápido, avanzando a una CAGR del 8,21% hasta 2031 gracias al aumento de la prevalencia de la enfermedad renal crónica.

¿Por qué los injertos biorreabsorbibles impresos en 3D están ganando atención?

Se disuelven una vez que concluye la curación, reduciendo el riesgo de cuerpo extraño de por vida, y se prevé que crezcan a una CAGR del 7,58% hasta 2031 debido a las ventajas de personalización.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,12% a medida que la inversión en infraestructura sanitaria se encuentra con la creciente carga de enfermedades cardiovasculares.

Última actualización de la página el: