Tamaño y Participación del Mercado de Préstamos a PYMES

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.34 Billones de dólares |

| Tamaño del Mercado (2031) | 16.71 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

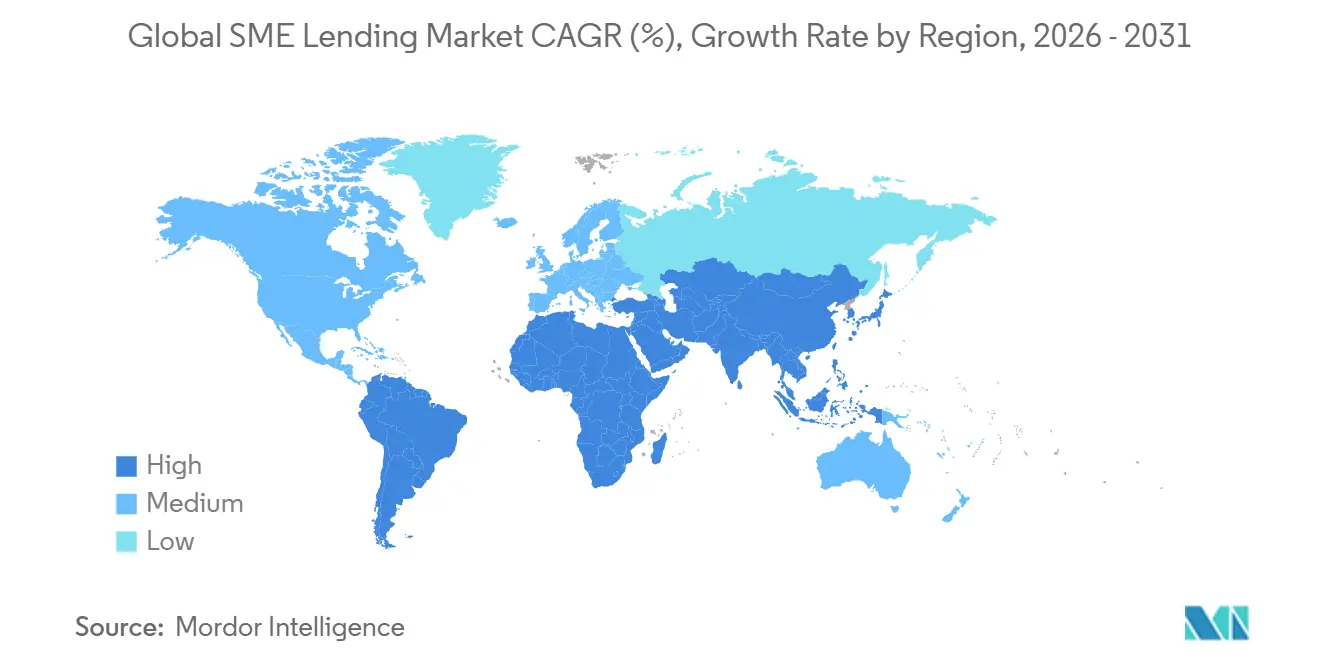

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Préstamos a PYMES por Mordor Intelligence

Se espera que el tamaño del Mercado de Préstamos a PYMES crezca de USD 12,82 billones en 2025 a USD 13,34 billones en 2026 y se prevé que alcance USD 16,71 billones en 2031 a una CAGR del 4,61% durante 2026-2031.

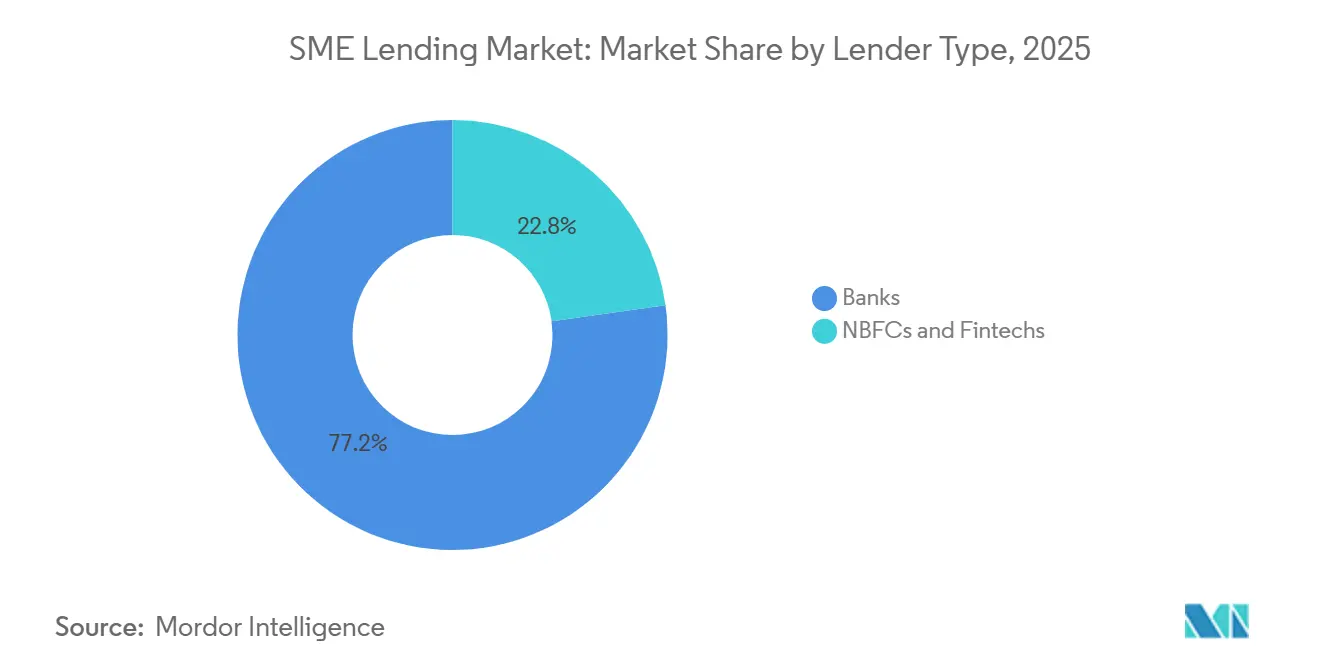

El mercado de préstamos a PYMES está alejándose de los procesos basados en sucursales y con alta exigencia de garantías colaterales hacia la originación multicanal basada en datos, lo que ayuda a los prestamistas a convertir la demanda insatisfecha en carteras de préstamos activas con mayor rapidez. Los bancos aún representaron el núcleo del mercado de préstamos a PYMES en 2025, con el 77,21% del volumen total, pero la expansión más rápida de las NBFC y las fintechs sugiere que la velocidad de originación, la integración de flujos de trabajo y el análisis crediticio están adquiriendo una importancia creciente para la competencia futura. La combinación de productos en el mercado de préstamos a PYMES también refleja la presión operativa a corto plazo sobre las empresas, con los préstamos de capital de trabajo representando el 42,97% de las originaciones en 2025 y el crédito a corto plazo en aumento a medida que el financiamiento de facturas y las líneas de crédito rotativas se extienden a través de más canales de prestamistas. Asia-Pacífico lideró el mercado de préstamos a PYMES con el 43,23% de los volúmenes globales en 2025 y también es el bloque regional de más rápido crecimiento, lo que apunta a los efectos combinados de la escala, la infraestructura financiera digital y el apoyo crediticio respaldado por políticas públicas. El principal freno al mercado de préstamos a PYMES sigue siendo el efecto residual de los ciclos de tasas más restrictivos, ya que las economías de la OCDE registraron una caída del 4,7% en el stock de préstamos a PYMES en 2023, y las condiciones crediticias restrictivas persistieron durante 2025.

Conclusiones Clave del Informe

- Por tipo de prestamista, los bancos mantuvieron el 77,21% del volumen total de préstamos en la participación del mercado de préstamos a PYMES en 2025, mientras que se proyecta que las NBFC y las fintechs crezcan a una CAGR del 9,02% hasta 2031.

- Por tipo de préstamo, los préstamos de capital de trabajo representaron el 42,97% del total de originaciones en la participación del mercado de préstamos a PYMES en 2025, mientras que se proyecta que el financiamiento de facturas crezca a una CAGR del 8,29% hasta 2031.

- Por garantía colateral, los préstamos garantizados representaron el 64,07% del volumen total en la participación del mercado de préstamos a PYMES en 2025, mientras que se proyecta que los préstamos no garantizados crezcan a una CAGR del 7,13% hasta 2031.

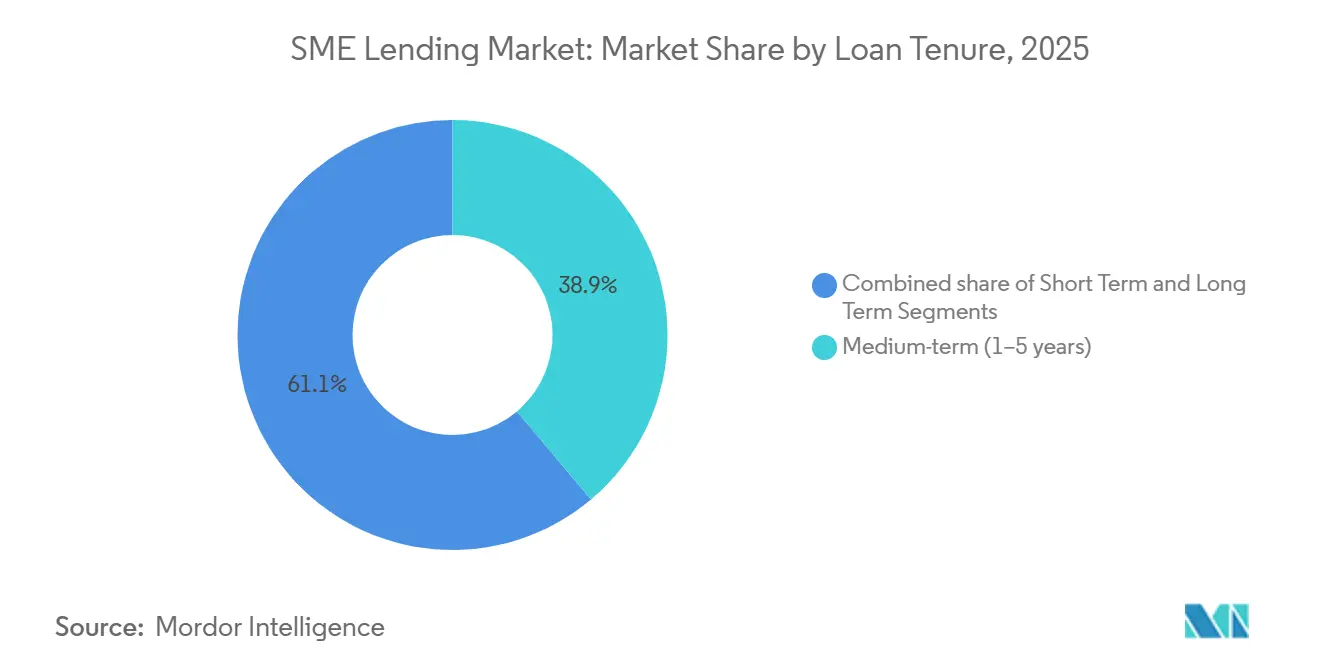

- Por plazo del préstamo, los préstamos a mediano plazo mantuvieron el 38,86% de la participación del mercado de préstamos a PYMES en 2025, mientras que se proyecta que los préstamos a corto plazo crezcan a una CAGR del 5,86% hasta 2031.

- Por tamaño del prestatario, las pequeñas empresas representaron el 36,67% de los volúmenes de préstamos en la participación del mercado de préstamos a PYMES en 2025, mientras que se proyecta que las microempresas crezcan a una CAGR del 7,21% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 43,23% del volumen global en la participación del mercado de préstamos a PYMES en 2025, mientras que se proyecta que la región crezca a una CAGR del 5,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Préstamos a PYMES

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de la suscripción y originación de préstamos a PYMES | +1.2% | Global, con ganancias concentradas en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la demanda de capital de trabajo derivado de ciclos de conversión de efectivo volátiles | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Crecimiento de los canales de financiamiento no bancario y financiamiento integrado | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Garantías crediticias respaldadas por políticas públicas y programas de préstamos directos | +0.6% | Global, con mayor impacto a corto plazo en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Datos alternativos y análisis de flujo de caja que mejoran las tasas de aprobación | +0.5% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) |

| Necesidades de financiamiento del comercio internacional y de cadenas de suministro entre PYMES | +0.4% | Núcleo de Asia-Pacífico, Europa con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Digitalización de la Suscripción de PYMES Comprime los Ciclos Crediticios

El mercado de préstamos a PYMES está experimentando ciclos de aprobación y desembolso más rápidos a medida que la suscripción pasa de la revisión documental intensiva a la toma de decisiones automatizada basada en datos de flujo de caja y transacciones. Funding Circle señaló en sus resultados anuales de 2025 que sus modelos de crédito de inteligencia artificial son 3 veces más eficaces para discriminar el riesgo que las puntuaciones tradicionales de los burós de crédito, basándose en 10.000 millones de puntos de datos propios acumulados durante 15 años[1]Funding Circle Holdings plc, "Resultados del Año Completo 2025", Funding Circle Corporate, fundingcircle.com. FinRegLab también encontró que las variables de flujo de caja derivadas de datos de transacciones bancarias ofrecen un poder predictivo comparable al historial crediticio en la suscripción de pequeñas empresas. Los modelos combinados tienen un mejor desempeño que cualquiera de las fuentes por separado. Mastercard está ampliando los análisis crediticios de finanzas abiertas que combinan datos de ventas de la red de pagos con señales de flujo de caja de banca abierta, apoyando un avance hacia el monitoreo en tiempo casi real en lugar de una revisión anual estática. Estos cambios reducen la fricción en el procesamiento en todo el mercado de préstamos a PYMES y hacen que los préstamos de menor monto sean más viables tanto para bancos como para prestamistas no bancarios. A medida que este modelo escala, la brecha de costos entre prestamistas grandes y pequeños se reduce, lo que puede apoyar la entrada de nuevos actores regionales en el mercado de préstamos a PYMES.

La Demanda de Capital de Trabajo Impulsada por la Volatilidad del Ciclo de Conversión de Efectivo

La demanda de capital de trabajo sigue siendo el ancla de volumen más clara en el mercado de préstamos a PYMES, dado que las necesidades de efectivo operativo se han mantenido elevadas en cadenas de suministro, ciclos de pago y redes de adquisición. Los préstamos de capital de trabajo representaron el 42,97% del total de originaciones de préstamos a PYMES en 2025, lo que indica que el apoyo a la liquidez sigue siendo más importante que el crédito de inversión a largo plazo en la mayoría de los segmentos de prestatarios. Los préstamos a corto plazo también son la banda de plazo de más rápido crecimiento, con una CAGR del 5,86% hasta 2031, lo que se alinea con un cambio más amplio hacia líneas de crédito rotativas, financiamiento respaldado por facturas y plazos de reembolso más cortos. Citi señaló en su perspectiva de financiamiento de cadenas de suministro para 2026 que las PYMES siguen siendo el grupo más desatendido en el financiamiento del comercio y que la inteligencia artificial está comenzando a reducir los costos de suscripción para estas exposiciones a escala[2]Citigroup, "Financiamiento de Cadenas de Suministro 2026", Citi Global Insights, citigroup.com. Esto favorece a los prestamistas que pueden ver las posiciones de efectivo empresariales en tiempo real y los flujos de cuentas por cobrar, en lugar de depender únicamente de estados financieros anuales. El resultado es un mercado de préstamos a PYMES que se expande en torno a las necesidades recurrentes de capital de trabajo, no solo a la demanda tradicional de préstamos a plazo.

Los Canales Integrados y No Bancarios Redefinen la Economía de la Originación

El mercado de préstamos a PYMES también está siendo reconfigurado por prestamistas que llegan a los prestatarios dentro de los flujos de trabajo de contabilidad, pagos, comercio y tesorería, en lugar de hacerlo a través de sucursales o canales de intermediarios. Se proyecta que las NBFC y las fintechs crezcan a una CAGR del 9,02% de 2026 a 2031, casi el doble del ritmo del mercado total de préstamos a PYMES. Los resultados de Funding Circle para 2025 muestran que el crédito otorgado creció un 29% hasta GBP 2.453 millones (USD 3.100 millones), y el beneficio antes de impuestos aumentó 6 veces hasta GBP 20,3 millones (USD 25,7 millones), lo que indica que los modelos de originación digital están superando la fase de construcción de escala y entrando en una rentabilidad sostenida. SmartBiz completó la adquisición de Centrust Bank en marzo de 2025 y comenzó a operar como SmartBiz Bank, N.A., lo que muestra cómo los prestamistas liderados por plataformas están combinando la originación impulsada por software con capacidad de financiamiento regulada. En este contexto, la ventaja más valiosa no es solo el costo de los fondos, sino la capacidad de originar, evaluar y renovar créditos más rápido que los canales tradicionales. Por eso, la próxima etapa de competencia en el mercado de préstamos a PYMES probablemente se concentrará en alianzas de distribución, integraciones incorporadas y precisión en la aprobación, más que en el precio solamente.

Las Garantías Respaldadas por Políticas Públicas Desbloquean la Oferta Crediticia en Segmentos Desatendidos

El apoyo crediticio público sigue siendo un impulsor estructural del mercado de préstamos a PYMES, ya que las garantías ayudan a los prestamistas a ampliar su apetito de riesgo en segmentos que carecen de garantías colaterales o registros formales extensos. El Banco Mundial informó que las garantías de préstamos a PYMES pendientes promediaron el 2% del PIB en los países encuestados en 2024 y superaron el 5% del PIB en Asia Oriental y el Pacífico. En los Estados Unidos, la Administración de Pequeñas Empresas lanzó la Garantía de Préstamo Fabricado en América en marzo de 2026 con una cobertura del 90% para préstamos a PYMES manufactureras, frente al estándar del 75%, y eximió de comisiones de préstamo a los pequeños fabricantes en el año fiscal 2026[3]Administración de Pequeñas Empresas de los EE. UU., "La SBA Anuncia la Nueva Garantía de Préstamo Fabricado en América para Restaurar el Dominio Manufacturero", SBA, sba.gov. En India, el Esquema de Garantía Crediticia Mutua para MIPYMES proporciona una cobertura de garantía del 60% para facilidades de hasta INR 100 crore (USD 12 millones) para la compra de maquinaria por parte de pequeños y medianos fabricantes. El Fondo Europeo de Inversiones ha realizado compromisos de garantía acumulados de más de EUR 77.000 millones y está desplegando EUR 10.000 millones adicionales bajo InvestEU para crédito a PYMES de mayor riesgo. Estos programas amplían la base de prestatarios potenciales dentro del mercado de préstamos a PYMES y apoyan el financiamiento en segmentos donde la fijación de precios de riesgo por sí sola bloquearía de otro modo el acceso al crédito formal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado riesgo de incumplimiento de PYMES durante ciclos de endurecimiento de políticas | -0.8% | Global, concentrado en Europa y América del Sur | Corto plazo (≤ 2 años) |

| Transparencia financiera limitada y registros formales escasos para empresas más pequeñas | -0.7% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Mayor carga de cumplimiento en KYC, AML y gobernanza de modelos | -0.5% | Global | Mediano plazo (2-4 años) |

| Escasez de garantías colaterales y débil cobertura de activos para préstamos no garantizados | -0.4% | Oriente Medio y África, América del Sur y el núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Riesgo de Incumplimiento de PYMES se Intensifica bajo una Presión Prolongada de Tasas

El mercado de préstamos a PYMES continúa sintiendo los efectos del ciclo de endurecimiento que comenzó en 2022, ya que el estrés crediticio típicamente emerge después de que las tasas se han mantenido elevadas durante un período sostenido. Los datos de la OCDE mostraron que las quiebras de PYMES aumentaron un 11% en 2023 en la economía mediana rastreada, y 25 de 32 países reportaron incrementos. En Alemania, la encuesta de Barrera Crediticia KfW-ifo para el cuarto trimestre de 2025 encontró que más del 40% de las PYMES en el comercio minorista y los servicios reportaron dificultades de acceso al crédito, lo que marcó un récord histórico para esos sectores[4]KfW Research, "Barrera Crediticia KfW-ifo T4 2025 Edición en Inglés", KfW, kfw.de. El Banco Central Europeo también señaló en mayo de 2026 que las tendencias de insolvencia y la exposición a pérdidas crediticias siguen siendo desiguales entre países, especialmente donde los préstamos a PYMES están concentrados en sistemas bancarios locales. El Banco de Inglaterra añadió que los préstamos a PYMES siguen siendo más costosos de atender que los préstamos a grandes corporaciones debido a los montos más pequeños y la asimetría de información, lo que lleva a los prestamistas a ser más propensos a restringir la oferta cuando aumenta el estrés. Esto crea un patrón difícil en el mercado de préstamos a PYMES, ya que los prestamistas a menudo cortan el acceso antes de que los incumplimientos alcancen su punto máximo, profundizando la presión de liquidez para los prestatarios más débiles.

Las Brechas en Registros Formales Limitan la Toma de Decisiones Crediticias para Microempresas

El mercado de préstamos a PYMES aún enfrenta un problema básico de infraestructura en el extremo más pequeño de la base de prestatarios, ya que muchas microempresas no mantienen los registros digitales consistentes que los prestamistas necesitan para una verificación de bajo costo. El trabajo B-READY del Banco Mundial encontró que los requisitos de debida diligencia del cliente imponen costos desproporcionados a las PYMES en las economías en desarrollo, lo que reduce el acceso efectivo incluso donde existen canales de préstamo formales. El Pulso MSME de SIDBI en India mostró que las deudas morosas graves mejoraron a un mínimo de 5 años del 1,79% en marzo de 2025. Sin embargo, la mejora se concentró entre los prestatarios con exposiciones superiores a INR 50 lakh, mientras que la calidad crediticia se deterioró en la banda por debajo de INR 50 lakh. Ese patrón importa para el mercado de préstamos a PYMES porque la cohorte de prestatarios de más rápido crecimiento son las microempresas, lo que significa que las empresas más difíciles de verificar también están adquiriendo mayor importancia para el crecimiento. Los hallazgos de FinRegLab sobre la suscripción basada en flujo de caja muestran que un mejor uso de los datos de transacciones puede mejorar la calidad de las decisiones. Sin embargo, esos beneficios dependen de la disponibilidad de registros financieros limpios y accesibles en primer lugar. Hasta que las herramientas de identidad digital, eKYC y finanzas abiertas lleguen a las empresas más pequeñas a escala, las brechas en los registros seguirán siendo un punto de fricción central en todo el mercado de préstamos a PYMES.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prestamista: Los Incumbentes Mantienen el Volumen, las Fintechs Impulsan el Crecimiento

Los bancos mantuvieron el 77,21% de la participación del mercado de préstamos a PYMES en 2025, mientras que se proyecta que las NBFC y las fintechs se expandan a una CAGR del 9,02% hasta 2031. Esta división muestra que los balances más grandes aún dominan la entrega de crédito formal, especialmente en montos más grandes y préstamos de mayor duración. Al mismo tiempo, el segmento de más rápido crecimiento de nuevas formaciones empresariales en el mercado de préstamos a PYMES se está orientando hacia prestamistas que pueden aprobar y desembolsar préstamos más pequeños a menores costos de procesamiento. Funding Circle reportó que el crédito otorgado creció un 29% hasta GBP 2.453 millones (USD 3.100 millones) en 2025, y el beneficio antes de impuestos aumentó 6 veces hasta GBP 20,3 millones (USD 25,7 millones).

OakNorth también reportó un beneficio antes de impuestos de GBP 222,5 millones (USD 289 millones) en 2025, con originaciones brutas creciendo un 33% hasta GBP 2.800 millones (USD 3.700 millones) y facilidades de préstamo acumuladas que superaron GBP 15.100 millones (USD 20.000 millones). Estos resultados indican que los prestamistas digitales y especializados están demostrando ahora una economía duradera en lugar de depender únicamente del crecimiento de volumen. Para la industria de préstamos a PYMES, la principal amenaza para los bancos incumbentes no es una pérdida de escala de financiamiento, sino una pérdida de puntos de acceso a clientes y velocidad de suscripción. Por eso, las alianzas de distribución, el acceso a canales integrados y las adquisiciones selectivas parecen más racionales que la competencia amplia por tasas para muchos prestamistas establecidos. El mercado de préstamos a PYMES está, por tanto, desarrollando una estructura de dos velocidades, con los bancos reteniendo las carteras de préstamos más grandes mientras los actores no bancarios capturan una mayor proporción del flujo incremental.

Por Tipo de Préstamo: El Capital de Trabajo Ancla el Volumen a Medida que el Financiamiento de Facturas Escala

Los préstamos de capital de trabajo representaron el 42,97% del mercado de préstamos a PYMES en 2025, convirtiéndolos en la categoría de préstamos más grande por volumen. El financiamiento de facturas es el tipo de préstamo de más rápido crecimiento, con una CAGR del 8,29% de 2026 a 2031, lo que indica que el financiamiento basado en cuentas por cobrar se está acercando al centro del mercado de préstamos a PYMES. El cambio está siendo reforzado por acciones formales de política, incluidas las Directrices TReDS 2026 en borrador del Banco de la Reserva de India, que busca agilizar las reglas de financiamiento de facturas, permitir la cobertura de garantías en las exposiciones TReDS y simplificar la incorporación de financiadores. Esto importa porque los productos de facturas funcionan bien cuando los prestatarios necesitan liquidez recurrente pero no pueden ofrecer activos fijos como garantía.

Los préstamos a plazo siguen siendo la segunda categoría más grande por volumen en el mercado de préstamos a PYMES y continúan desempeñando un papel central en el financiamiento de equipos, expansión e inversión a mediano plazo. Funding Circle señaló que las originaciones de préstamos a plazo aumentaron un 16% hasta GBP 1.638 millones (USD 2.100 millones) en 2025. El financiamiento de equipos y el financiamiento del comercio atienden necesidades distintas: el primero está vinculado a la compra de activos productivos, mientras que el segundo está vinculado a los ciclos de proveedores y compradores. El informe de financiamiento de cadenas de suministro de Citi para 2026 señaló que las PYMES siguen siendo el grupo más desatendido en el financiamiento del comercio, dejando espacio para que los prestamistas especializados y las plataformas digitales amplíen su alcance de productos. Como resultado, el mercado de préstamos a PYMES se está ampliando no reemplazando los préstamos de capital de trabajo, sino construyendo productos más precisos en torno al momento del flujo de caja, las facturas y la actividad de la cadena de suministro.

Por Garantía Colateral: Los Préstamos Garantizados Dominan, los No Garantizados Reconfiguran la Arquitectura Crediticia

Los préstamos garantizados representaron el 64,07% del volumen total en 2025, confirmando que las garantías colaterales aún anclan la mayor parte del mercado de préstamos a PYMES. Se prevé que los préstamos no garantizados crezcan a una CAGR del 7,13% hasta 2031, muy por encima del ritmo general del mercado, lo que indica que la arquitectura de suscripción está cambiando. Este cambio está siendo apoyado por un mejor uso de datos conductuales y de transacciones, en lugar de una mejora repentina en la cobertura de activos de los prestatarios. FinRegLab encontró en junio de 2025 que las variables de flujo de caja derivadas de datos de transacciones bancarias tienen un poder predictivo comparable al historial crediticio para la suscripción de pequeñas empresas, y que los modelos combinados superan a cualquiera de las fuentes de datos por separado.

Esa evidencia apoya un cambio más amplio en el mercado de préstamos a PYMES hacia decisiones de préstamo basadas en el desempeño empresarial en lugar de en activos pignorados únicamente. Es especialmente importante para las micro y pequeñas empresas, donde la tierra, la maquinaria y los activos fijos formalmente documentados son a menudo limitados. Para la industria de préstamos a PYMES, esto abre un grupo de prestatarios más amplio, pero también eleva el estándar en cuanto a calidad del modelo, controles de fraude y monitoreo continuo. Los productos garantizados seguirán siendo centrales porque aún ofrecen menor severidad de pérdidas y una fijación de precios de riesgo más sencilla. Aun así, la dirección del mercado de préstamos a PYMES apunta hacia estructuras híbridas que combinan garantía parcial, avales y análisis de flujo de caja dentro de un único producto crediticio.

Por Plazo del Préstamo: El Crédito a Corto Plazo Gana Terreno a Medida que la Demanda de Capital de Trabajo se Fragmenta

Los préstamos a mediano plazo representaron el 38,86% del volumen total en 2025, convirtiéndolos en la banda de plazo más grande en el mercado de préstamos a PYMES. Se proyecta que los préstamos a corto plazo crezcan a una CAGR del 5,86% hasta 2031, lo que refleja la expansión de las líneas de crédito rotativas, el financiamiento basado en facturas y las estructuras de disposición y reembolso más cortas. Esto no significa que las PYMES hayan reducido sus necesidades de inversión. Muestra que más prestamistas están estructurando la liquidez en torno a ciclos operativos recurrentes en lugar de calendarios de amortización fijos a varios años.

Los datos de la OCDE ya han señalado un cambio más amplio hacia vencimientos más cortos en Europa durante el reciente período de endurecimiento, ya que los prestamistas redujeron el riesgo de duración en condiciones de tasas inciertas. Iwoca comprometió GBP 1.500 millones (USD 1.900 millones) en préstamos a PYMES para 2026, incluidos GBP 300 millones para empresas de construcción, lo que demuestra el continuo apetito de los prestamistas por productos rotativos y de ciclo más corto. Los préstamos a largo plazo siguen siendo importantes para las empresas con activos intensivos en manufactura, construcción y servicios de equipos, pero esos productos siguen estando más concentrados entre bancos y prestamistas institucionales especializados. Una evolución importante del producto es el uso de facilidades a corto plazo de tipo evergreen que se renuevan en función del comportamiento de reembolso y los datos de operaciones en tiempo real. Esto le da al mercado de préstamos a PYMES una forma de imitar el acceso a capital a más largo plazo mientras mantiene la flexibilidad para la fijación de precios y la gestión de riesgos.

Por Tamaño del Prestatario: Las Microempresas Impulsan el Crecimiento del Volumen a Pesar del Mayor Riesgo

Las pequeñas empresas representaron el 36,67% del volumen total de préstamos en 2025, mientras que se espera que las microempresas se expandan a una CAGR del 7,21% hasta 2031. Esta es una de las señales más claras de que el mercado de préstamos a PYMES está volviéndose más accesible en el extremo inferior del espectro empresarial. El crecimiento es más fuerte donde la suscripción automatizada puede reducir el costo de atender préstamos muy pequeños que anteriormente no eran económicamente viables en los canales formales. CRIF High Mark reportó que las microempresas representaron el 37% de la cartera de crédito MIPYME pendiente y el 85,8% de los préstamos activos en India a abril de 2026, lo que subraya la escala del segmento a pesar de los montos promedio modestos.

Ese mismo segmento también conlleva la mayor carga de verificación dentro del mercado de préstamos a PYMES, ya que los registros formales, los rastros fiscales y los estados financieros auditados son a menudo débiles o incompletos. Las medianas empresas forman un grupo de prestatarios más pequeño en términos de cantidad. Sin embargo, demandan volúmenes de préstamos promedio mucho mayores y siguen siendo atractivas para los prestamistas especializados enfocados en negocios del mercado medio-bajo liderados por emprendedores. Las estructuras de garantía están, por tanto, volviéndose esenciales para cerrar la brecha entre la alta necesidad de los prestatarios y la garantía colateral convencional limitada. Los programas de garantía de India, la plataforma InvestEU del Fondo Europeo de Inversiones y los esquemas regionales relacionados muestran cómo el apoyo público puede ampliar el apetito de riesgo para las empresas más pequeñas que los bancos de otro modo excluirían por precio. El mercado de préstamos a PYMES continuará expandiéndose hacia los segmentos de microempresas. Sin embargo, la calidad de los registros digitales y las herramientas de verificación determinarán cuánta de esa demanda se convierte en crédito formal sostenible.

Análisis Geográfico

Asia-Pacífico representó el 43,23% de la participación del mercado de préstamos a PYMES en 2025 y se proyecta que crezca a una CAGR del 5,74% hasta 2031, manteniendo a la región en la rara posición de ser tanto la geografía más grande como la de más rápido crecimiento. India sigue siendo un motor importante de ese perfil, con la cartera de crédito MIPYME superando INR 46 lakh crore (USD 553.000 millones) en abril de 2026. El crédito bancario a las MIPYMES en India también creció un 24,6% interanual a noviembre de 2025, elevando la participación del segmento en el crédito bancario total al 18,5%. El apoyo de políticas sigue siendo importante en toda Asia-Pacífico, incluido el Esquema de Garantía Crediticia Mutua de India y el esfuerzo del Banco de la Reserva de India por formalizar las reglas de financiamiento de facturas. La posición de la región en el mercado de préstamos a PYMES refleja una combinación de escala de prestatarios, rápida digitalización e intervención política en expansión, en lugar de un efecto de un solo país.

América del Norte sigue siendo una parte de alto volumen del mercado de préstamos a PYMES porque la penetración bancaria es profunda, pero la presión competitiva se está desplazando hacia la originación habilitada por tecnología. JPMorgan Chase anunció en marzo de 2026 que comprometería USD 80.000 millones en préstamos a pequeñas empresas durante 10 años y expandiría su base de clientes de 7 millones a 10 millones de empresas. La Garantía de Préstamo Fabricado en América de la Administración de Pequeñas Empresas elevó la cobertura de garantía al 90% para préstamos a PYMES manufactureras y eliminó las comisiones de préstamo para los pequeños fabricantes en el año fiscal 2026. El movimiento de SmartBiz hacia una licencia bancaria en 2025 mostró cómo los prestamistas de plataforma en la región están combinando la adquisición digital con el financiamiento estable de balance. Los análisis crediticios de finanzas abiertas de Mastercard también apuntan a un cambio más amplio en América del Norte desde la revisión periódica hacia la vigilancia basada en transacciones en tiempo real.

Europa sigue siendo una de las partes más restrictivas del mercado de préstamos a PYMES, con datos de la OCDE que muestran una caída del 12% en los nuevos préstamos a PYMES en la Unión Europea en 2023 y condiciones restrictivas que continuaron hasta 2024. El Fondo Europeo de Inversiones continúa proporcionando la plataforma clave de reducción de riesgos de la región, con compromisos de garantía acumulados que superan los EUR 77.000 millones y otros EUR 10.000 millones desplegados bajo InvestEU. La encuesta KfW-ifo del cuarto trimestre de 2025 en Alemania mostró que más del 40% de las PYMES en el comercio minorista y los servicios enfrentan dificultades para acceder al crédito, lo que subraya la brecha entre la demanda y la oferta disponible. América del Sur y Oriente Medio y África siguen siendo menores en volumen. Sin embargo, el aumento de los préstamos MIPYME de mayor riesgo en Brasil del 8,2% en enero de 2025 al 8,9% en septiembre de 2025 muestra cuán sensibles son estas regiones a las tasas de política y al estrés del ciclo crediticio.

Panorama Competitivo

El mercado de préstamos a PYMES sigue siendo moderadamente fragmentado en la cima y altamente disperso por debajo del primer nivel, ya que ningún prestamista individual ni un pequeño grupo controla el flujo de crédito global en todas las clases de prestatarios y geografías. Los grandes bancos aún anclan el mercado de préstamos a PYMES a través de redes de sucursales, financiamiento de depósitos y relaciones de larga data con clientes, pero la base de la competencia está cambiando. El compromiso de USD 80.000 millones de JPMorgan Chase durante 10 años muestra que los bancos líderes están tratando los préstamos a pequeñas empresas como una prioridad de crecimiento importante en lugar de un segmento periférico. Al mismo tiempo, los especialistas digitales están demostrando que una velocidad de aprobación superior y un mejor desempeño del modelo pueden crear una ventaja duradera. Los resultados de Funding Circle para 2025 y el récord de pérdida de capital acumulada de OakNorth del 0,1% durante 10 años muestran que los prestamistas ricos en datos pueden escalar sin depender de los balances más grandes.

Los movimientos estratégicos en el mercado de préstamos a PYMES giran cada vez más en torno a la combinación de software de originación con financiamiento regulado. La adquisición de Centrust Bank por parte de SmartBiz es un ejemplo claro, porque unió una plataforma de préstamos digitales con estatus bancario y acceso a financiamiento estable. El mismo patrón es visible en las alianzas de productos y el despliegue de tecnología, donde los prestamistas están comprando o integrando capacidad de suscripción más rápido de lo que la están construyendo internamente. Los compromisos de flujo continuo institucional de Funding Circle de GBP 2.200 millones a finales de 2025 también muestran que un sólido desempeño de datos puede atraer socios de capital en términos favorables. Esto deja al mercado de préstamos a PYMES con una clara división entre los prestamistas que pueden alimentar continuamente mejores datos de transacciones en los modelos de fijación de precios y aquellos que aún dependen de una revisión crediticia más lenta basada en documentos.

Los principales espacios en blanco en el mercado de préstamos a PYMES siguen siendo los préstamos a microempresas por debajo de los umbrales formales bancarios, el financiamiento de cadenas de suministro para niveles de proveedores más profundos y el crédito a mediano plazo no garantizado respaldado por datos de finanzas abiertas. El Cuadro de Mando de la OCDE para 2026 señaló que los gobiernos están avanzando en la infraestructura digital para el descuento de facturas y los registros centralizados de crédito, lo que apoya a los prestamistas con una integración más sólida de cumplimiento y flujos de trabajo. Eso favorece a las empresas que pueden combinar la suscripción, el monitoreo y la presentación de informes dentro de una única pila operativa. También significa que la próxima ola de ganadores en el mercado de préstamos a PYMES probablemente estará definida menos por el tamaño solo y más por quién puede convertir los datos fragmentados de las PYMES en decisiones crediticias repetibles y de baja fricción.

Líderes de la Industria de Préstamos a PYMES

-

JPMorgan Chase and Co.

-

Bank of America Corporation

-

Wells Fargo and Company

-

Industrial and Commercial Bank of China Limited

-

HDFC Bank Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: GCash (Filipinas) amplió el financiamiento a MIPYMES a través de una facilidad de crédito de PHP 1.750 millones (USD 30 millones) del Banco Asiático de Desarrollo, dirigida a MIPYMES lideradas por mujeres y rurales con préstamos sin garantía colateral suscritos por inteligencia artificial. Esto posiciona a GCash como un canal crítico para el acceso al crédito de último kilómetro en el Sudeste Asiático.

- Marzo de 2026: La Administración de Pequeñas Empresas de los Estados Unidos lanzó la Garantía de Préstamo Fabricado en América, ofreciendo una garantía del 90% para préstamos de manufactura a pequeñas empresas, frente al estándar del 75%, y eximió de todas las comisiones de préstamo a los pequeños fabricantes en el año fiscal 2026, ampliando directamente el acceso al crédito de las PYMES en la producción nacional.

- Marzo de 2026: Funding Circle reportó los resultados del año completo 2025, con ingresos creciendo un 28% hasta GBP 204,3 millones (USD 259 millones), el crédito otorgado aumentando un 29% hasta GBP 2.453 millones (USD 3.100 millones), y el beneficio antes de impuestos aumentando 6 veces hasta GBP 20,3 millones (USD 25,7 millones). La empresa también actualizó su guía de ingresos para el año fiscal 2026 a GBP 235 millones.

- Enero de 2026: El Banco de la Reserva de India publicó el borrador de las Directrices TReDS 2026, consolidando las regulaciones de financiamiento de facturas MIPYME en una dirección maestra unificada, permitiendo la cobertura de garantías crediticias en las exposiciones TReDS y simplificando la incorporación de financiadores para escalar los volúmenes de descuento de facturas.

Alcance del Informe del Mercado Global de Préstamos a PYMES

| Bancos |

| NBFC y Fintechs |

| Préstamos de Capital de Trabajo |

| Préstamos a Plazo |

| Financiamiento de Equipos |

| Préstamos de Financiamiento del Comercio |

| Financiamiento de Facturas |

| Otros Tipos de Préstamos |

| Préstamos Garantizados |

| Préstamos No Garantizados |

| Corto plazo (<1 año) |

| Mediano plazo (1–5 años) |

| Largo plazo (>5 años) |

| Microempresas |

| Pequeñas Empresas |

| Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Prestamista | Bancos | |

| NBFC y Fintechs | ||

| Por Tipo de Préstamo | Préstamos de Capital de Trabajo | |

| Préstamos a Plazo | ||

| Financiamiento de Equipos | ||

| Préstamos de Financiamiento del Comercio | ||

| Financiamiento de Facturas | ||

| Otros Tipos de Préstamos | ||

| Por Garantía Colateral | Préstamos Garantizados | |

| Préstamos No Garantizados | ||

| Por Plazo del Préstamo | Corto plazo (<1 año) | |

| Mediano plazo (1–5 años) | ||

| Largo plazo (>5 años) | ||

| Por Tamaño del Prestatario | Microempresas | |

| Pequeñas Empresas | ||

| Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de préstamos a PYMES y a qué velocidad está creciendo?

El mercado de préstamos a PYMES se situó en USD 12,82 billones en 2025 y se proyecta que alcance USD 16,71 billones en 2031, creciendo a una CAGR del 4,61% durante 2026-2031.

¿Qué grupo de prestamistas lidera actualmente los volúmenes de crédito a PYMES?

Los bancos lideraron en 2025 con el 77,21% del volumen total de préstamos, lo que muestra que la infraestructura de crédito institucional aún domina incluso a medida que los canales fintech se expanden.

¿Qué categoría de préstamo es más importante para el financiamiento de pequeñas empresas hoy en día?

Los préstamos de capital de trabajo mantuvieron el 42,97% de las originaciones en 2025, lo que refleja la continua importancia del apoyo a la liquidez para los ciclos operativos y el momento de los pagos.

¿Cuál es el área de más rápido crecimiento dentro de los productos de crédito a PYMES?

Se proyecta que el financiamiento de facturas crezca a una CAGR del 8,29% hasta 2031, respaldado por una gestión más estricta de las cuentas por cobrar y marcos de financiamiento digital de facturas más formales.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Asia-Pacífico mantuvo el 43,23% del volumen global en 2025 y también se espera que registre el crecimiento regional más rápido con una CAGR del 5,74% hasta 2031.

¿Por qué las microempresas están adquiriendo mayor importancia para los prestamistas?

Se prevé que las microempresas crezcan a una CAGR del 7,21% hasta 2031 a medida que la suscripción automatizada reduce el costo de servicio, aunque las brechas en los registros y los desafíos de verificación siguen siendo significativos.

Última actualización de la página el: