Tamaño y Participación del Mercado de Préstamos para Bienes de Consumo Duradero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 674.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 989.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

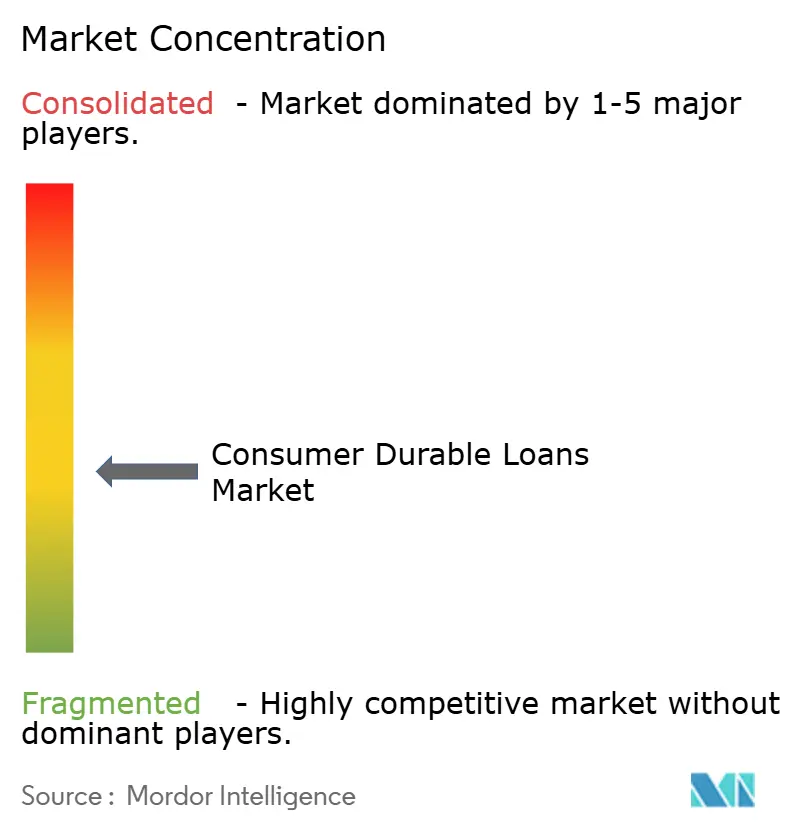

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Bienes de Consumo Duradero por Mordor Intelligence

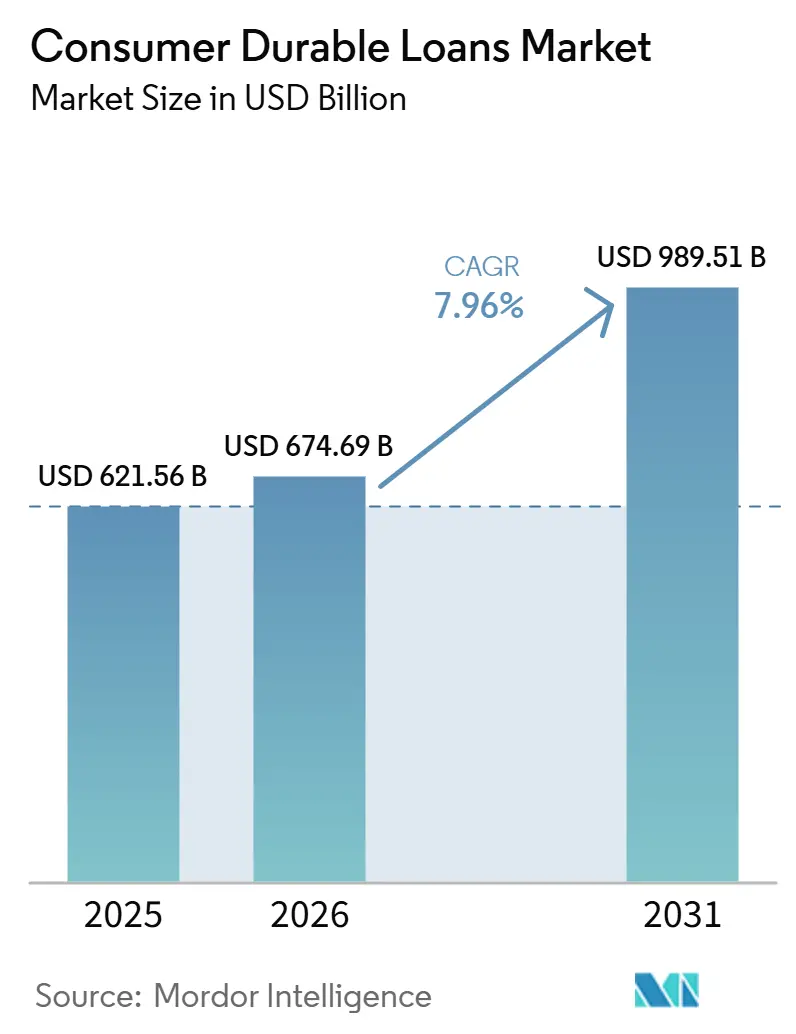

El tamaño del Mercado de Préstamos para Bienes de Consumo Duradero fue valorado en 621,56 mil millones USD en 2025 y se estima que crecerá desde 674,69 mil millones USD en 2026 hasta alcanzar 989,51 mil millones USD en 2031, a una CAGR del 7,96% durante el período de pronóstico (2026-2031).

El mercado de préstamos para bienes de consumo duradero se está expandiendo porque el crédito llega a los compradores de forma más rápida y cercana al punto de compra que en ciclos anteriores. Las finanzas integradas están reduciendo el abandono en el proceso de pago, y los prestamistas utilizan esas conexiones con los comerciantes para capturar la demanda que los modelos de aprobación anteriores solían perder. El mercado de préstamos para bienes de consumo duradero también se beneficia del mayor uso de teléfonos inteligentes en las economías emergentes, una mayor aceptación de las compras a plazos en todos los grupos de ingresos y el interés de los minoristas en aumentar las compras repetidas a través de ventas financiadas. La regulación y el desempeño crediticio siguen siendo importantes, pero la estructura actual del mercado de préstamos para bienes de consumo duradero se basa en la demanda de reposición, un acceso más amplio al crédito formal y la economía de los comerciantes que continúa apoyando las compras financiadas.

Conclusiones Clave del Informe

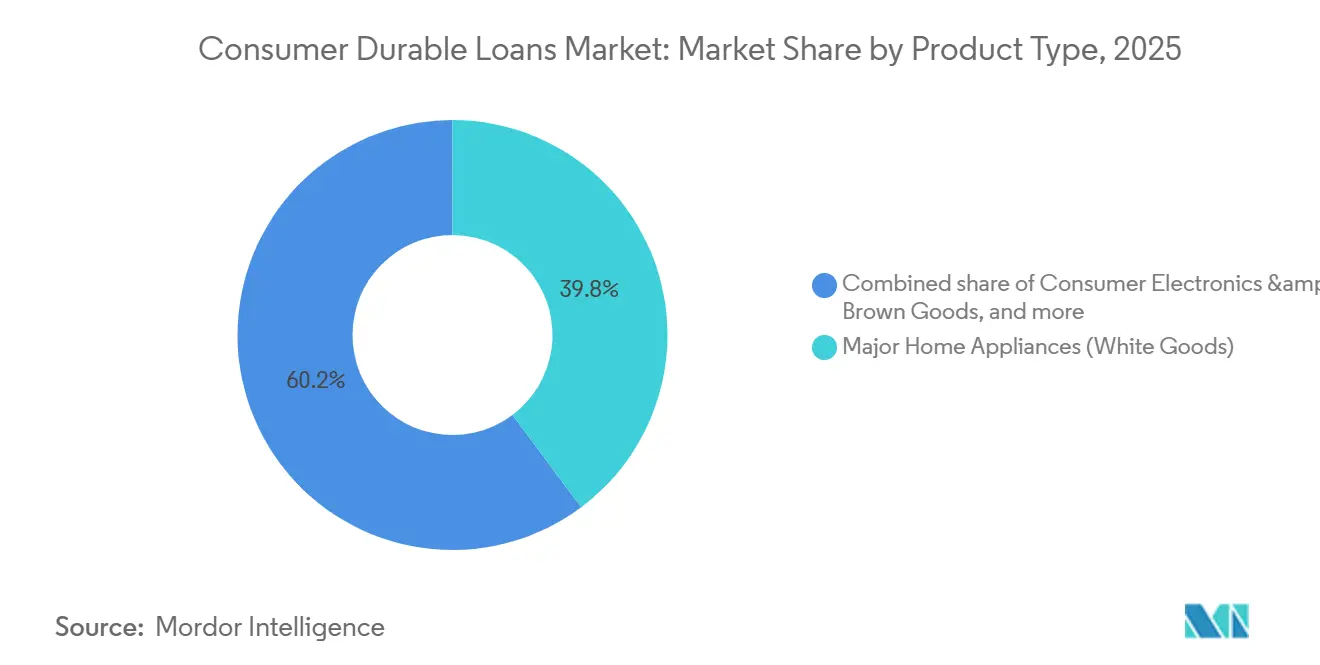

- Por tipo de producto, los grandes electrodomésticos del hogar capturaron el 39,78% de la participación del mercado de préstamos para bienes de consumo duradero en 2025, mientras que se proyecta que la electrónica de consumo y los bienes marrones crezcan a una CAGR del 9,42% hasta 2031.

- Por perfil de riesgo del prestatario, los prestatarios prime representaron el 56,33% de la participación del mercado de préstamos para bienes de consumo duradero en 2025, mientras que se proyecta que los prestatarios subprime crezcan a una CAGR del 10,67% hasta 2031.

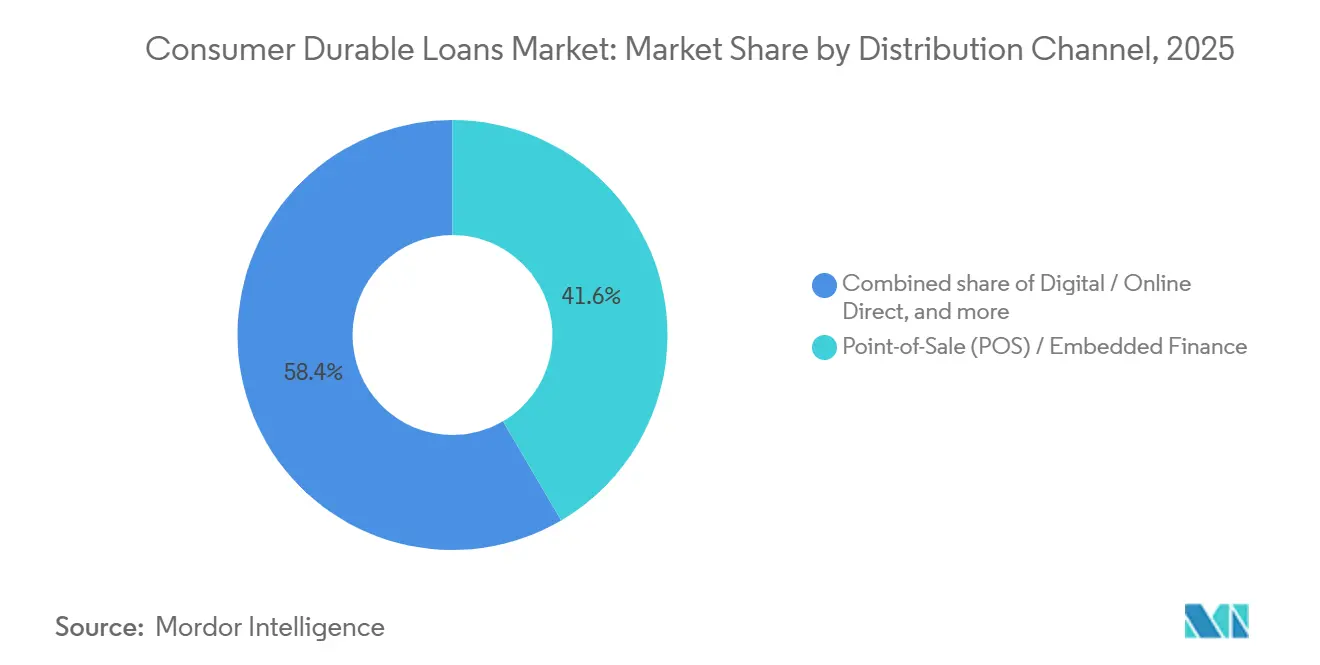

- Por canal de distribución, el punto de venta y las finanzas integradas capturaron el 41,56% de la participación del mercado de préstamos para bienes de consumo duradero en 2025, mientras que se proyecta que el canal digital y en línea directo crezca a una CAGR del 12,37% hasta 2031.

- Por tipo de prestamista, los bancos mantuvieron el 46,45% de la participación del mercado de préstamos para bienes de consumo duradero en 2025, mientras que se proyecta que las fintech y los prestamistas digitales crezcan a una CAGR del 13,54% hasta 2031.

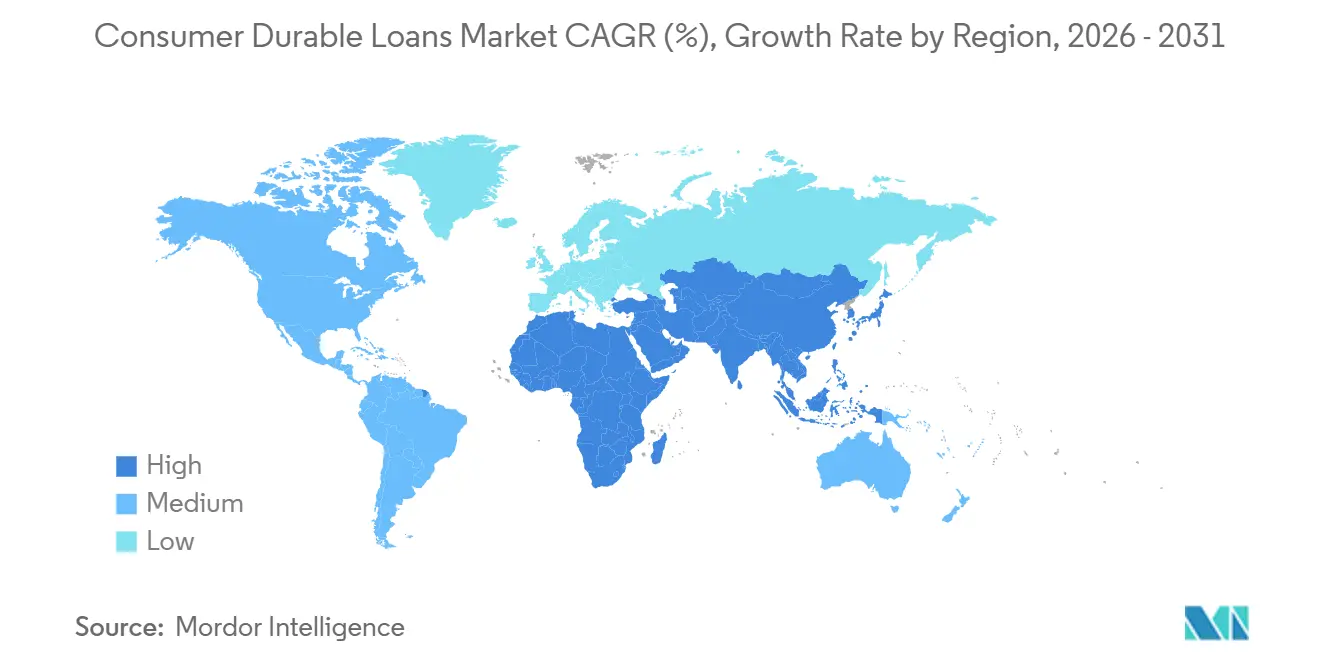

- Por geografía, Asia-Pacífico capturó el 48,12% de la participación del mercado de préstamos para bienes de consumo duradero en 2025 y se proyecta que crezca a una CAGR del 9,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Préstamos para Bienes de Consumo Duradero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción del Financiamiento Digital en el Punto de Venta | +2.0% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Normalización de las Cuotas Mensuales sin Costo | +1.4% | Asia-Pacífico, especialmente India y el Sudeste Asiático, con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Alianzas de Finanzas Integradas entre Minoristas y Prestamistas | +1.3% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión hacia Prestatarios con Historial Crediticio Limitado y No Bancarizados | +1.1% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Ciclos de Reposición de Electrodomésticos y Electrónica | +0.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Suscripción Habilitada por IA y Decisión Instantánea | +0.9% | Global, con adopción más temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del Financiamiento Digital en el Punto de Venta

El financiamiento en el punto de venta ha pasado de ser una característica opcional a convertirse en una parte normal del proceso de pago en muchos entornos minoristas. Ese cambio está apoyando una originación de préstamos más rápida en el mercado de préstamos para bienes de consumo duradero. La demanda de los comerciantes es ahora un impulsor directo del crecimiento porque el financiamiento en el punto de pago ayuda a los minoristas a proteger la conversión y reducir el abandono de compras. El mercado de préstamos para bienes de consumo duradero también se está ampliando más allá de los grandes comerciantes a medida que más minoristas adoptan modelos de préstamo integrado en canales físicos y en línea. El acuerdo exclusivo de Klarna con Walmart y OnePay en 2025 muestra cuán profundamente el préstamo a plazos está ahora integrado en los principales ecosistemas minoristas de los Estados Unidos[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/2003292/000200329225000024/klarnagroupplcf-1a3.htm. El programa de tarjeta de crédito de Synchrony con Walmart y su expansión de BNPL con Amazon demuestran además que el crédito en el punto de venta se está integrando en múltiples tipos de productos y vías de pago, lo que mantiene al mercado de préstamos para bienes de consumo duradero estrechamente vinculado a la estrategia de plataformas minoristas.

Normalización de las Cuotas Mensuales sin Costo

Las cuotas mensuales sin costo se han convertido en un mecanismo de compra estándar en segmentos clave del mercado de préstamos para bienes de consumo duradero, especialmente a medida que los dispositivos premium superan la capacidad de pago en efectivo de muchos hogares. En India, el Banco de la Reserva de India aclaró en 2026 que ningún préstamo puede tener verdaderamente una tasa de interés del 0%. Sin embargo, el costo visible del endeudamiento sigue siendo absorbido por fabricantes y prestamistas para preservar el impulso de la demanda. Esa estructura mantiene los pagos mensuales como elemento central de las decisiones de compra sin debilitar el mensaje de ventas en el punto de compra. Bajaj Finance reportó un aumento del 45% en los volúmenes de cuotas mensuales para dispositivos, y su red de tarjetas Insta EMI ahora abarca más de 1,5 lakh de tiendas asociadas, lo que subraya cuán profundamente este modelo está ahora integrado en el financiamiento minorista. El mercado de préstamos para bienes de consumo duradero está, por tanto, viendo un vínculo más estrecho entre los presupuestos de marketing de productos y la actividad crediticia, ya que los subsidios a plazos ahora apoyan el crecimiento del volumen de manera directa y repetible.

Alianzas de Finanzas Integradas entre Minoristas y Prestamistas

El mercado de préstamos para bienes de consumo duradero está pasando de la adquisición de clientes liderada por prestamistas a la originación de crédito liderada por comerciantes, lo que altera quién controla la demanda en el punto de pago. El acuerdo de Klarna de marzo de 2025 con Walmart y OnePay lo convirtió en el proveedor exclusivo de financiamiento a plazos en los puntos de pago de Walmart en los Estados Unidos, lo que muestra cómo los grandes minoristas están eligiendo socios de financiamiento como parte de su plataforma comercial. En junio de 2025, Synchrony aseguró un programa de tarjeta de crédito de Walmart a través de OnePay y amplió el BNPL con Amazon para carritos superiores a 50 USD, demostrando que los ecosistemas de comerciantes pueden admitir múltiples formatos de crédito simultáneamente[2]SYNCHRONY.COM OnePay y Synchrony lanzan un nuevo programa de tarjeta de crédito líder en la industria con Walmart; la tarjeta de crédito estará impulsada por Mastercard y se pondrá en marcha este otoño :: Synchrony Financial (SYF). Estas alianzas son importantes porque los datos de transacciones repetidas, la integración con comerciantes y la retención de clientes ahora tienen tanto valor estratégico como el propio producto de préstamo. En el mercado de préstamos para bienes de consumo duradero, esto convierte el acceso a los minoristas en una fuente duradera de ventaja competitiva en lugar de un simple canal de referencia.

Expansión hacia Prestatarios con Historial Crediticio Limitado y No Bancarizados

El mercado de préstamos para bienes de consumo duradero se está expandiendo porque más prestatarios con historial crediticio convencional limitado están ingresando a los canales de préstamo formal. Las herramientas de datos alternativos están ayudando a los prestamistas a evaluar a prestatarios que antes eran difíciles de calificar, ampliando así la base direccionable sin depender únicamente de los modelos tradicionales de burós de crédito. La oferta de puntuación de finanzas alternativas de Equifax refleja el creciente uso de datos de telecomunicaciones, servicios públicos y otros datos no tradicionales en la evaluación crediticia para segmentos no prime. TransUnion reportó que las originaciones subprime para préstamos personales no garantizados aumentaron un 32,5% interanual en el tercer trimestre de 2025, y los prestamistas fintech representaron el 42% de todas las originaciones de préstamos personales, lo que sugiere una mayor disposición entre los prestamistas para atender a grupos de clientes más riesgosos pero aún medibles[3]GLOBENEWSWIRE.COM El Pronóstico de Originaciones 2026 de TransUnion Muestra Continuidad. En India, CRIF High Mark mostró que el PAR 91-180 de las Empresas Financieras No Bancarias mejoró al 0,44% en marzo de 2026 desde el 0,65% tres meses antes, lo que respalda la opinión de que una mejor focalización y montos de ticket más pequeños pueden mantener la expansión de prestatarios viable para el mercado de préstamos para bienes de consumo duradero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento Regulatorio sobre la Divulgación del Crédito al Consumidor | -1.7% | Global, con mayor efecto en América del Norte, la Unión Europea e India | Mediano plazo (2-4 años) |

| Riesgo de Morosidad en Grupos de Prestatarios con Historial Crediticio Limitado | -1.3% | Global, con mayor exposición en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Sensibilidad del Costo de Financiamiento a los Ciclos de Tasas Altas | -1.1% | Global, con mayor presión sobre los prestamistas no financiados por depósitos | Corto plazo (≤ 2 años) |

| Riesgo de Fraude en la Originación Digital y Verificación de Identidad | -0.9% | Global, especialmente en mercados de originación digital de alto volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Regulatorio sobre la Divulgación del Crédito al Consumidor

Las normas de divulgación están aumentando los costos operativos para los prestamistas en el mercado de préstamos para bienes de consumo duradero, especialmente para las fintech y las Empresas Financieras No Bancarias que escalan en múltiples productos y geografías. En los Estados Unidos, la Oficina de Protección Financiera del Consumidor y la Reserva Federal actualizaron el Reglamento Z, con vigencia a partir del 1 de enero de 2026. Elevaron el umbral a 73.400 USD, lo que extendió los requisitos de divulgación a un conjunto más amplio de transacciones de crédito al consumidor y arrendamiento[4]FEDERALRESERVE.GOV Junta de la Reserva Federal - Las agencias anuncian umbrales en dólares para la aplicabilidad de las normas de veracidad en los préstamos y arrendamiento al consumidor para transacciones de crédito y arrendamiento al consumidor. En Europa, la Directiva de Crédito al Consumidor 2 entra en vigor en noviembre de 2026 y somete el BNPL y el crédito a corto plazo a un marco de cumplimiento más estricto y estandarizado. El monitoreo de la OCDE en 60 jurisdicciones también mostró que las acciones de supervisión aumentaron en casi un tercio de las jurisdicciones entre 2024 y 2025, lo que confirma que la supervisión de los préstamos digitales se está volviendo más activa. Para el mercado de préstamos para bienes de consumo duradero, esto significa que las empresas con sistemas de cumplimiento establecidos están mejor posicionadas para absorber nuevas normas que los prestamistas más pequeños con menor capacidad operativa.

Riesgo de Morosidad en Grupos de Prestatarios con Historial Crediticio Limitado

La calidad crediticia es una restricción real para el mercado de préstamos para bienes de consumo duradero porque el crecimiento en los segmentos no prime puede debilitarse rápidamente cuando la disciplina de suscripción se relaja. VantageScore reportó aumentos interanuales en la morosidad en casi todos los niveles crediticios en agosto de 2025, y TransUnion mostró que los préstamos personales no garantizados con más de 60 días de atraso aumentaron al 3,99% en el cuarto trimestre de 2025 desde el 3,57% un año antes. La presión no es uniforme, e India presentó un panorama más estable, con CRIF High Mark registrando una mejora del PAR 31-180 al 1,7% en marzo de 2026 desde el 2,7% un año antes. La parte más expuesta del mercado de préstamos para bienes de consumo duradero sigue siendo el préstamo subprime de alto valor, donde los historiales crediticios limitados, los precios más altos de los dispositivos y los presupuestos domésticos ajustados pueden conducir a cosechas de préstamos más débiles. Los prestamistas que combinan datos de burós con monitoreo conductual continuo están, por tanto, en una posición más sólida que aquellos que dependen únicamente de puntuaciones estáticas en el momento de la originación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Electrodomésticos Anclan la Demanda mientras la Electrónica Impulsa el Crecimiento

Los grandes electrodomésticos del hogar mantuvieron el 39,78% de la participación del mercado de préstamos para bienes de consumo duradero en 2025, lo que refleja la naturaleza esencial y los montos de ticket más altos de los refrigeradores, lavadoras y aires acondicionados. Estas categorías siguen siendo lideradas por el financiamiento porque la demanda de reposición generalmente no puede retrasarse por mucho tiempo cuando un electrodoméstico esencial del hogar falla. La electrónica de consumo y los bienes marrones son los segmentos de productos de más rápido crecimiento, con una proyección de expansión a una CAGR del 9,42% hasta 2031, impulsados por ciclos de actualización más cortos y precios más altos para dispositivos habilitados con IA. En el mercado de préstamos para bienes de consumo duradero, ese patrón de crecimiento mantiene a la electrónica estrechamente vinculada a las compras a plazos porque los teléfonos inteligentes y computadoras portátiles premium a menudo superan la capacidad de pago en efectivo de muchos usuarios. La combinación de productos, por tanto, combina la demanda estable de electrodomésticos con una mayor velocidad de financiamiento en electrónica.

Los muebles y artículos para el hogar siguen siendo una parte más pequeña pero creciente de la industria de préstamos para bienes de consumo duradero porque las compras premium para el hogar están cada vez más vinculadas a programas de financiamiento minorista dedicados. El lanzamiento en abril de 2026 por parte de Synchrony de la tarjeta de crédito RH muestra que las compras de muebles de alto valor están atrayendo una infraestructura crediticia más especializada de socios prestamistas establecidos. Otros bienes de consumo duradero, incluidos equipos de fitness, cocinas modulares y productos de estilo de vida, también están ampliando el grupo de financiamiento a medida que los comerciantes extienden el crédito integrado más allá de las categorías tradicionales de electrodomésticos y electrónica. La exploración de Samsung en 2026 de una plataforma de financiamiento con intercambio para electrodomésticos del hogar apunta a un futuro en el que el financiamiento liderado por fabricantes de equipos originales podría acelerar las compras de reposición y atraer más demanda hacia los canales financiados. Para el mercado de préstamos para bienes de consumo duradero, esto significa que la expansión de productos ya no se limita a los electrodomésticos de necesidad básica y está cada vez más vinculada a la estrategia de los minoristas y a la creación de demanda respaldada por los fabricantes.

Por Perfil de Riesgo del Prestatario: El Préstamo Prime Domina, el Subprime Redefine la Frontera del Crecimiento

Los prestatarios prime representaron el 56,33% del mercado de préstamos para bienes de consumo duradero en 2025, lo que muestra que los bancos y los grandes prestamistas formales aún prefieren a los clientes con puntuaciones más sólidas y menor riesgo de aprovisionamiento. El mercado de préstamos para bienes de consumo duradero sigue anclado en este segmento porque los prestatarios prime pueden ser aprobados rápidamente y atendidos a un menor costo de riesgo. Se prevé que los prestatarios subprime crezcan a una CAGR del 10,67% hasta 2031. Ese ritmo refleja la expansión de los modelos de suscripción fintech y una mayor disposición de los prestamistas para atender a clientes fuera de las definiciones prime tradicionales. Los datos de TransUnion sobre el crecimiento de las originaciones subprime en 2025 respaldan ese cambio, especialmente a medida que los prestamistas fintech aumentaron su participación en las originaciones de préstamos personales. Los prestatarios casi prime permanecen en el punto medio de la curva de riesgo y son cada vez más importantes para los prestamistas que buscan crecimiento sin adentrarse demasiado en grupos de crédito tensionados.

La oportunidad subprime en la industria de préstamos para bienes de consumo duradero está siendo moldeada más por mejores modelos de puntuación que por estándares de préstamo más débiles. El enfoque de puntuación de finanzas alternativas de Equifax refleja el movimiento más amplio hacia datos de telecomunicaciones, servicios públicos y otros datos no tradicionales para la toma de decisiones en el préstamo no prime. El movimiento de Affirm en 2025 para reportar datos de reembolso de BNPL a los burós de crédito también muestra que el comportamiento de reembolso se está incorporando más directamente en las vías de puntuación formal, lo que puede mejorar la movilidad de los prestatarios con el tiempo. En el mercado de préstamos para bienes de consumo duradero, el comportamiento subprime difiere del de otras categorías de crédito al consumidor porque los montos de ticket suelen ser más pequeños y los plazos de los préstamos son más cortos. Eso crea una retroalimentación más rápida sobre los patrones de reembolso y da a los prestamistas más margen para recalibrar la suscripción a medida que las carteras maduran.

Por Canal de Distribución: El Financiamiento en el Punto de Venta Mantiene la Escala mientras el Canal Digital Directo Cambia la Economía de Adquisición

El punto de venta y las finanzas integradas retuvieron el 41,56% del mercado de préstamos para bienes de consumo duradero en 2025, confirmando que el financiamiento en el punto de pago sigue siendo el mayor canal de originación para las compras domésticas de alto valor. El mercado de préstamos para bienes de consumo duradero depende de este canal porque lleva la elección del préstamo directamente a la decisión de compra y reduce la fricción entre el interés en el producto y la aprobación del financiamiento. El canal digital y en línea directo es el de más rápido crecimiento. Se proyecta que se expanda a una CAGR del 12,37% hasta 2031 a medida que más compras de bienes duraderos se realizan en línea y más prestatarios gestionan todo el proceso del préstamo a través de interfaces móviles. Ese cambio está modificando la competencia entre prestamistas porque la velocidad, la precisión de la precalificación y la experiencia del usuario importan más cuando el personal del comerciante ya no guía la transacción. El resultado es una combinación de canales donde el punto de venta mantiene la escala mientras el canal digital directo adquiere un papel más importante en la nueva adquisición.

Los canales intermediados y de corredores siguen siendo relevantes en partes de la industria de préstamos para bienes de consumo duradero donde las ventas aún dependen de la orientación personal, especialmente para compras de electrodomésticos más grandes en mercados con menor digitalización. El canal físico y de sucursales también sigue siendo importante para compras de múltiples artículos de mayor valor y para prestatarios que aún prefieren la verificación presencial. El mercado de préstamos para bienes de consumo duradero, por tanto, sigue siendo multicanal incluso a medida que el préstamo digital se expande. El crecimiento en los modelos en línea directos también está ampliando la base de prestamistas, ya que las instituciones de nivel medio ahora pueden acceder a capacidades de originación digital que antes estaban concentradas entre las grandes fintech. Esto mantiene activa la competencia de canales tanto en el financiamiento liderado por minoristas como en el endeudamiento directo a través de aplicaciones.

Por Tipo de Prestamista: Los Bancos Mantienen el Volumen mientras las Fintech Capturan el Impulso

Los bancos mantuvieron el 46,45% de la participación del mercado de préstamos para bienes de consumo duradero en 2025, y ese liderazgo provino de menores costos de financiamiento, sistemas de suscripción establecidos y una confianza del cliente de larga data. El mercado de préstamos para bienes de consumo duradero aún canaliza una gran parte del préstamo del segmento prime a través de los bancos porque su costo de capital y capacidad de servicio siguen siendo sólidos. Las fintech y los prestamistas digitales son el grupo de prestamistas de más rápido crecimiento. Se prevé que se expandan a una CAGR del 13,54% hasta 2031 a medida que utilizan datos alternativos, integración digital en el punto de pago y una toma de decisiones más rápida para ganar negocios que los bancos suelen atender más lentamente. Las Empresas Financieras No Bancarias también son estructuralmente importantes, e India lo demostró claramente cuando estas empresas representaron el 84,5% de las originaciones de préstamos para bienes de consumo duradero por valor en el cuarto trimestre del ejercicio fiscal 2026. Los brazos de financiamiento cautivo de los fabricantes siguen siendo más pequeños a nivel global, pero se están volviendo más relevantes a medida que los fabricantes de equipos originales exploran el financiamiento vinculado al intercambio y la actualización.

La brecha estructural entre bancos y fintech en la industria de préstamos para bienes de consumo duradero es más clara en la velocidad de originación y el diseño del negocio. SoFi amplió su negocio de plataforma de préstamos a principios de 2026 con más de 3.600 millones USD en nuevos acuerdos de entrega de préstamos en tres alianzas, demostrando cómo los prestamistas digitales están aumentando la escala sin incorporar cada préstamo completamente en sus balances. La actividad de financiamiento y mercado de capitales de Klarna apunta en la misma dirección, donde la capacidad de distribución y financiamiento se está construyendo conjuntamente en lugar de por separado. En el mercado de préstamos para bienes de consumo duradero, esto da a las fintech más libertad para competir en el alcance a los comerciantes y la experiencia del cliente en lugar de solo en el tamaño del balance. Los bancos aún mantienen la escala, pero el impulso se está moviendo hacia los prestamistas que combinan el acceso a financiamiento con la distribución integrada y digital.

Análisis Geográfico

Asia-Pacífico representó el 48,12% del mercado de préstamos para bienes de consumo duradero en 2025 y también es la región de más rápido crecimiento, con una CAGR del 9,91% hasta 2031. El mercado de préstamos para bienes de consumo duradero es más sólido en esta región porque combina una gran base de ingresos medios, precios crecientes de bienes duraderos y un acceso al crédito formal aún en expansión. China duplicó su programa de bonos especiales a 300 mil millones CNY (44.160 millones USD) en 2025 para apoyar la reposición de electrodomésticos e intercambios de bienes duraderos, y se espera que las ventas de bienes de consumo duradero en China crezcan un 2,5% en 2026. India sigue siendo un importante motor de crecimiento, con la cartera de préstamos para bienes de consumo duradero pendiente que alcanzó 1,0 lakh crore INR (11.129,8 millones USD) a marzo de 2026 y las originaciones del ejercicio fiscal 2026 que alcanzaron 1,78 lakh crore INR (19.811 millones USD), según CRIF High Mark. El panorama regional muestra que el mercado de préstamos para bienes de consumo duradero se está moviendo tanto en la demanda de reposición como en una inclusión crediticia más amplia, con las Empresas Financieras No Bancarias y los prestamistas en línea ganando mayor importancia en los grandes mercados asiáticos.

América del Norte y Europa representaron la siguiente base combinada más grande del mercado de préstamos para bienes de consumo duradero en 2025, ya que ambas regiones ya contaban con sistemas crediticios maduros y una alta propiedad de bienes del hogar financiados. En los Estados Unidos, Atradius espera una contracción del 0,4% en las ventas de bienes de consumo duradero en 2026, pero las compras financiadas siguen aumentando a medida que los hogares prefieren las estructuras a plazos sobre los pagos completos por adelantado. En Europa, el cambio regulatorio se está convirtiendo en una fuerza de configuración importante, ya que la Directiva de Crédito al Consumidor 2 entra en vigor en noviembre de 2026 y extiende expectativas de cumplimiento más estrictas al BNPL y al crédito al consumidor a corto plazo. El mercado de préstamos para bienes de consumo duradero en estas regiones está, por tanto, creciendo más a través del formato de producto y el cambio de canal que a través de la expansión del crédito por primera vez. La banca abierta y el acceso a datos basado en el consentimiento también están apoyando el desarrollo de modelos de evaluación crediticia más digitales en toda la región.

América del Sur, Oriente Medio y África representaron una participación menor del mercado de préstamos para bienes de consumo duradero en 2025. Sin embargo, siguen siendo estratégicamente importantes porque la penetración de los prestamistas aún se está desarrollando y los modelos de endeudamiento digital se están extendiendo. Brasil lidera América del Sur en el préstamo a plazos de fintech y Empresas Financieras No Bancarias, mientras que Argentina sigue siendo más difícil de suscribir debido a la inflación que complica las estructuras de préstamos y la asequibilidad de los hogares. En Oriente Medio, Arabia Saudita y los Emiratos Árabes Unidos están liderando la adopción del préstamo digital bajo marcos de política fintech más activos. Sudáfrica y Egipto siguen siendo mercados en etapa temprana, pero el financiamiento con prioridad móvil está permitiendo un acceso más amplio para los prestatarios con historial crediticio previo limitado. En el mercado de préstamos para bienes de consumo duradero, estas regiones presentan una combinación de riesgos a corto plazo y expansión a largo plazo, ya que la necesidad de bienes duraderos del hogar sigue siendo sólida incluso cuando los sistemas de préstamo formal aún están madurando.

Panorama Competitivo

El mercado de préstamos para bienes de consumo duradero sigue siendo moderadamente concentrado a nivel global, con los grandes bancos que aún controlan los principales volúmenes de originación, pero las estructuras a nivel de país varían ampliamente, con prestamistas especializados que dominan en algunos mercados locales. JPMorgan Chase, HSBC, BNP Paribas y Barclays siguen siendo importantes por su escala, mientras que los actores especializados en crédito minorista y finanzas integradas están dando forma a la competencia de canales en los grupos de originación de más rápido crecimiento. En India, Bajaj Finance mantuvo una posición sólida en el país, y los informes del mercado mostraron que representó el 54% de los desembolsos de préstamos para bienes de consumo duradero, lo que ilustra cuán profundamente las ventajas del primer movedor pueden consolidarse cuando el acceso a los minoristas y la infraestructura de financiamiento están con el mismo proveedor. El mercado de préstamos para bienes de consumo duradero, por tanto, no sigue un único modelo competitivo, ya que algunas regiones siguen siendo lideradas por bancos mientras que otras se están moviendo hacia estructuras con predominio de Empresas Financieras No Bancarias o fintech. Esa estructura mixta mantiene activa la competencia en precio, velocidad de aprobación, integración con comerciantes y estrategia de balance.

Los movimientos estratégicos en 2025 y 2026 muestran cómo las empresas líderes están construyendo tanto capacidad como distribución dentro del mercado de préstamos para bienes de consumo duradero. Klarna completó una transacción de Transferencia Significativa de Riesgo de 1.700 millones USD en abril de 2026 para apoyar más de 40.000 millones USD en capacidad de préstamo, fortaleciendo así su capacidad para escalar el préstamo a plazos sin depender únicamente de la exposición retenida en el balance. Affirm y Fiserv también anunciaron una colaboración exclusiva en enero de 2026 para incorporar la capacidad de pago diferido en los programas de tarjetas de débito para miles de clientes de bancos y cooperativas de crédito de los Estados Unidos, ampliando la distribución a través de instituciones financieras establecidas. Synchrony fortaleció su posición en el financiamiento minorista de alto valor a través de la Tarjeta de Crédito RH y a través de relaciones de larga data con minoristas que cubren más del 70% de los 100 principales minoristas de Furniture Today. Estos movimientos muestran que el mercado de préstamos para bienes de consumo duradero está siendo moldeado por empresas que pueden asegurar el acceso a los comerciantes, la flexibilidad de acceso al financiamiento y los datos de clientes recurrentes simultáneamente.

Aún existen espacios en blanco en partes del mercado de préstamos para bienes de consumo duradero donde ningún prestamista ha construido todavía la misma profundidad minorista o los efectos de red vistos en el modelo líder de Empresas Financieras No Bancarias de India. Los segmentos verticales emergentes como la salud, la automoción y la mejora del hogar también ofrecen oportunidades para que los formatos de préstamo integrado se expandan más allá de los electrodomésticos y la electrónica tradicionales. El financiamiento respaldado por fabricantes sigue siendo un posible factor disruptivo, especialmente en la línea blanca, porque los fabricantes de equipos originales tienen bases instaladas y vías de intercambio que pueden apoyar ciclos de reposición vinculados al financiamiento. La preparación regulatoria también afectará la posición competitiva porque los prestamistas con mejores registros de auditoría y sistemas de divulgación pueden expandirse más fluidamente entre geografías bajo normas más estrictas. El panorama competitivo en el mercado de préstamos para bienes de consumo duradero, por tanto, sigue siendo lo suficientemente abierto para cambios de participación, aunque las ventajas de escala siguen siendo importantes.

Líderes de la Industria de Préstamos para Bienes de Consumo Duradero

Synchrony Financial

Bajaj Finance Limited

HDFC Bank Limited

ICICI Bank Limited

Klarna Bank AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Klarna celebró una transacción de Transferencia Significativa de Riesgo de 1.700 millones USD con un consorcio liderado por Värde Partners, que cubre préstamos denominados en euros y apoya más de 40.000 millones USD de capacidad de préstamo, la sexta y más grande operación de este tipo de la empresa hasta la fecha, lo que refleja una estrategia de eficiencia de capital que financia directamente la expansión del préstamo a plazos para bienes de consumo duradero a escala.

- Abril de 2026: Synchrony Financial lanzó la Tarjeta de Crédito RH en asociación con la marca de muebles de lujo para el hogar RH, ofreciendo financiamiento promocional para compras en galería y en línea, y consolidando aún más la posición de Synchrony entre la mayoría de los 100 principales minoristas de muebles de los Estados Unidos, profundizando la ventaja de las finanzas integradas en la categoría de muebles para el hogar de alto valor.

- Abril de 2026: Bajaj Finserv reportó un aumento del 22% en el beneficio neto consolidado del cuarto trimestre del ejercicio fiscal 2026 a 5.553 crore INR (~663 millones USD a la tasa promedio aproximada de 2026 de 83,7 INR/USD), anunció un dividendo especial del centenario y presentó su hoja de ruta estratégica 2026-2030 con el objetivo de alcanzar una participación de mercado en activos bajo gestión de hasta el 4% para 2030.

- Enero de 2026: Fiserv y Affirm anunciaron una colaboración exclusiva para integrar capacidades de pago diferido en los programas de tarjetas de débito para miles de clientes de bancos y cooperativas de crédito de los Estados Unidos, extendiendo la capacidad de originación de BNPL a las instituciones financieras de nivel medio sin requerir nuevos productos de préstamo, ampliando materialmente la infraestructura de distribución para el financiamiento de bienes de consumo duradero.

Alcance del Informe Global del Mercado de Préstamos para Bienes de Consumo Duradero

| Grandes Electrodomésticos del Hogar (Línea Blanca) |

| Electrónica de Consumo y Bienes Marrones |

| Muebles y Artículos para el Hogar |

| Otros Bienes de Consumo Duradero |

| Prestatarios Prime |

| Prestatarios Casi Prime |

| Prestatarios Subprime |

| Punto de Venta (POS) / Finanzas Integradas |

| Digital / En Línea Directo |

| Intermediado / Corredor / Agente |

| Físico / Sucursal Directa |

| Bancos |

| Empresas Financieras No Bancarias |

| Brazos de Financiamiento Cautivo de Fabricantes |

| Fintech y Prestamistas Digitales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Grandes Electrodomésticos del Hogar (Línea Blanca) | |

| Electrónica de Consumo y Bienes Marrones | ||

| Muebles y Artículos para el Hogar | ||

| Otros Bienes de Consumo Duradero | ||

| Por Perfil de Riesgo del Prestatario | Prestatarios Prime | |

| Prestatarios Casi Prime | ||

| Prestatarios Subprime | ||

| Por Canal de Distribución | Punto de Venta (POS) / Finanzas Integradas | |

| Digital / En Línea Directo | ||

| Intermediado / Corredor / Agente | ||

| Físico / Sucursal Directa | ||

| Por Tipo de Prestamista | Bancos | |

| Empresas Financieras No Bancarias | ||

| Brazos de Financiamiento Cautivo de Fabricantes | ||

| Fintech y Prestamistas Digitales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el financiamiento de bienes de consumo duradero hasta 2031?

El crecimiento está siendo apoyado por las finanzas integradas en el punto de pago, el uso más amplio de planes a plazos, una suscripción fintech más sólida y la demanda de reposición de bienes duraderos. Se proyecta que el mercado crezca desde 674,69 mil millones USD en 2026 hasta 989,51 mil millones USD en 2031 a una CAGR del 7,96%.

¿Qué grupo de productos lidera la demanda de compras de bienes duraderos financiadas?

Los Grandes Electrodomésticos del Hogar lideraron con una participación del 39,78% en 2025, lo que refleja la naturaleza esencial y de alto valor de estas compras.

¿Qué categoría de prestatarios está creciendo más rápido?

Se prevé que los Prestatarios Subprime crezcan a una CAGR del 10,67% hasta 2031 a medida que más prestamistas utilizan datos alternativos y herramientas de suscripción digital.

¿Qué canal de préstamo está escalando más rápidamente?

El canal Digital y en Línea Directo es el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 12,37% hasta 2031, aunque el Punto de Venta y las Finanzas Integradas siguieron siendo el mayor canal en 2025.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lideró con una participación del 48,12% en 2025 y también es la región de más rápido crecimiento, con una CAGR del 9,91% hasta 2031.

¿Están los bancos o las fintech mejor posicionados en este espacio?

Los bancos aún mantuvieron la mayor participación de prestamistas con el 46,45% en 2025, pero las fintech y los prestamistas digitales se están expandiendo más rápido a una CAGR del 13,54% porque compiten de manera más efectiva en velocidad, uso de datos alternativos e integración de comerciantes integrados.

Última actualización de la página el: