Tamaño y Participación del Mercado de Préstamos Integrados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 528.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 955.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Préstamos Integrados por Mordor Intelligence

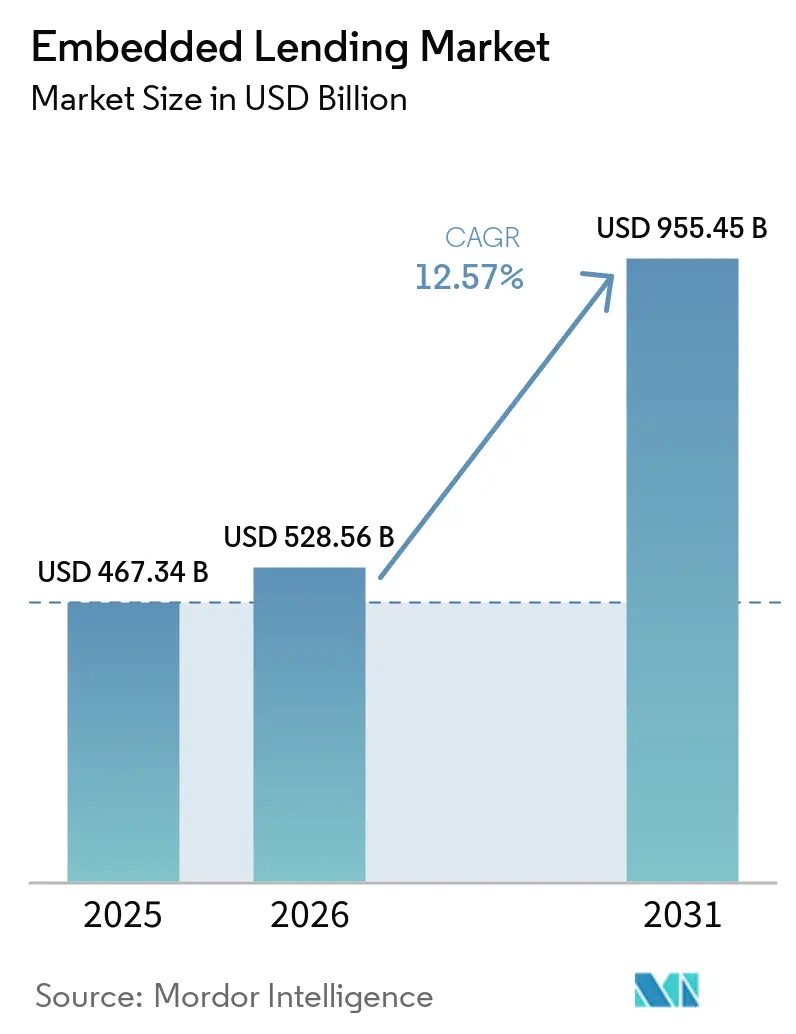

El tamaño del Mercado de Préstamos Integrados tiene una proyección de expansión desde USD 467,34 mil millones en 2025 y USD 528,56 mil millones en 2026 hasta USD 955,45 mil millones en 2031, registrando una CAGR del 12,57% entre 2026 y 2031.

El mercado de préstamos integrados se está expandiendo a medida que los productos de crédito se incorporan directamente en plataformas digitales no financieras, incluidas las cajas de pago de comercio electrónico, portales SaaS, interfaces de pago para el sector sanitario y software de cadena de suministro. El alejamiento de los préstamos independientes y la orientación hacia el crédito contextual en el punto de necesidad está reuniendo a operadores de plataformas, empresas fintech y bancos en el mismo espacio operativo. La fase actual del mercado está respaldada por una infraestructura más madura, especialmente los motores de crédito basados en API que pueden gestionar la originación a escala en ecosistemas integrados. El mercado también muestra una división más clara entre las plataformas de distribución y los proveedores de infraestructura, a medida que las exigencias de cumplimiento normativo, financiación y suscripción se vuelven más especializadas. La captación de ingresos se está volviendo cada vez más desigual en el sector de préstamos integrados: algunas plataformas obtienen ingresos por comisiones sin asumir riesgo crediticio, mientras que otras enfrentan exigencias de capital y cumplimiento normativo cuando participan en la cartera de préstamos.

Conclusiones Clave del Informe

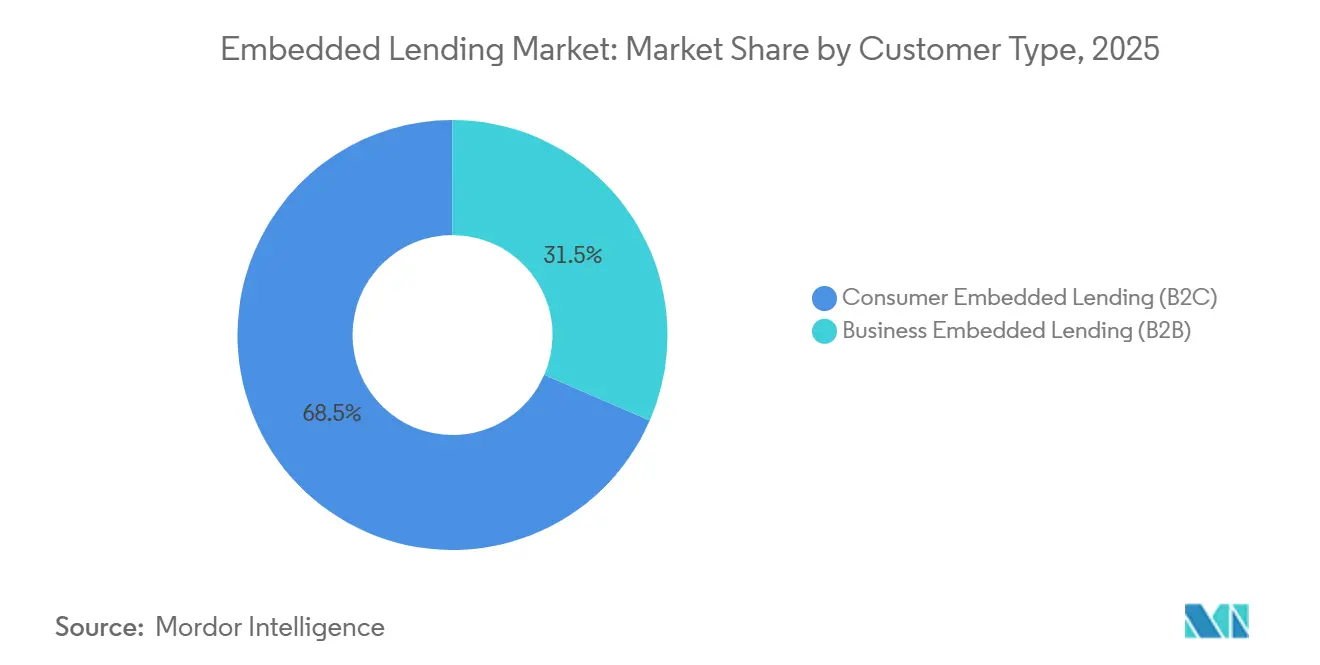

- Por tipo de cliente, los préstamos integrados al consumidor capturaron el 68,5% de la participación del mercado de préstamos integrados en 2025, mientras que los préstamos integrados empresariales tienen una proyección de crecimiento del 15,6% de CAGR hasta 2031.

- Por vertical de industria, las plataformas de comercio electrónico y minoristas representaron el 37,4% de la participación del mercado de préstamos integrados en 2025, mientras que los servicios profesionales tienen una proyección de crecimiento del 16,1% de CAGR hasta 2031.

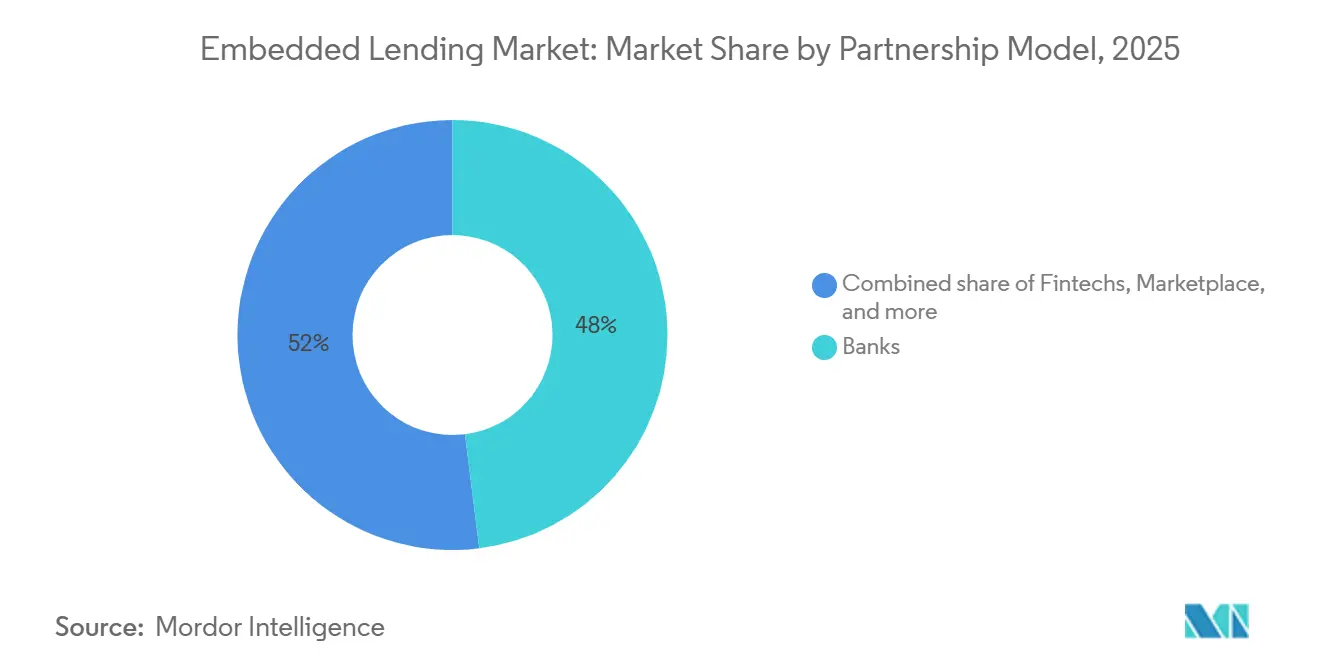

- Por modelo de asociación, los bancos mantuvieron el 48% de la participación del mercado de préstamos integrados en 2025, mientras que las fintechs tienen una proyección de crecimiento del 14,7% de CAGR hasta 2031.

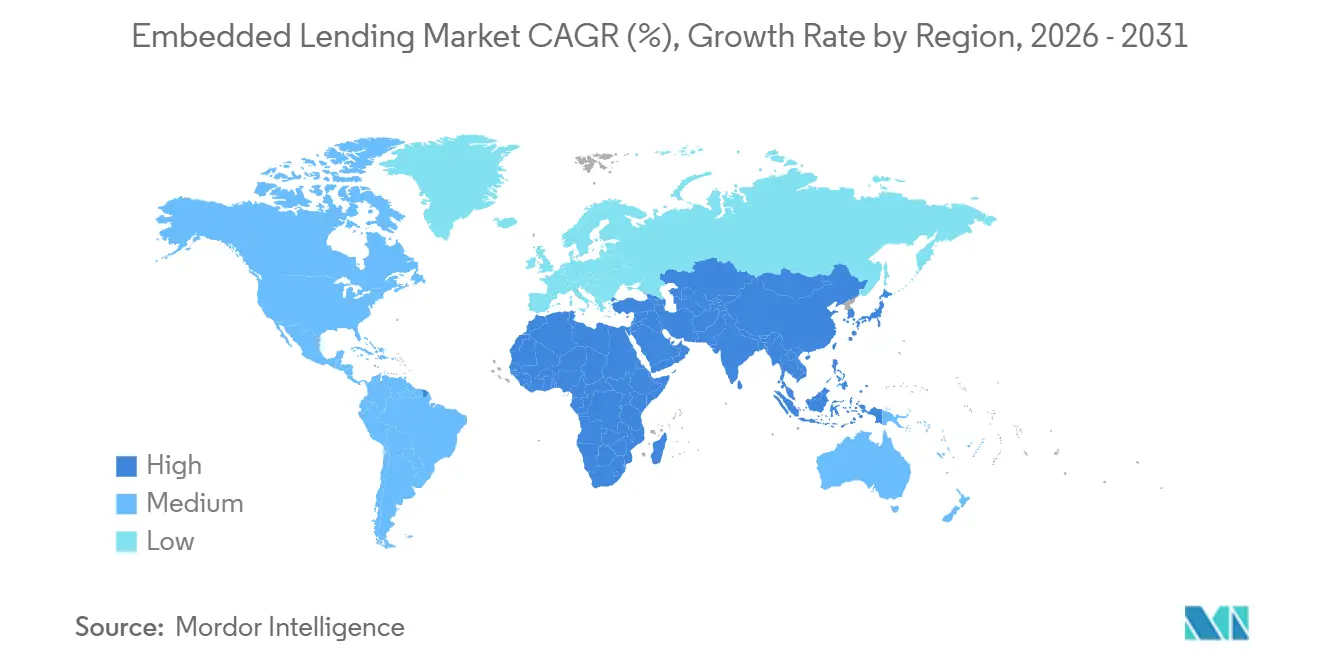

- Por geografía, América del Norte mantuvo el 42,1% de la participación del mercado de préstamos integrados en 2025, mientras que Asia-Pacífico tiene una proyección de crecimiento del 15,2% de CAGR hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Préstamos Integrados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización Rápida de los Procesos de Préstamos en el Proceso de Pago | +2.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Suscripción de Flujo de Caja en Tiempo Real para Pymes | +2.1% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Monetización de SaaS Vertical a Través del Crédito Integrado | +1.6% | América del Norte, con expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Acceso a Datos de Banca Abierta y Orquestación de API | +1.9% | La UE y el Reino Unido se están expandiendo hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Arquitectura de Cumplimiento Transfronterizo como Diferenciador | +1.0% | EU27, el Reino Unido y los corredores transfronterizos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Toma de Decisiones Crediticias Habilitada por IA con Menor Carga de Revisión Manual | +2.3% | Global | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización Rápida de los Procesos de Préstamos en el Proceso de Pago

El financiamiento en el proceso de pago ha pasado de ser una función opcional a convertirse en una herramienta estándar de conversión en muchas plataformas de comercio digital. En el mercado de préstamos integrados, esto es relevante porque el financiamiento ahora aparece dentro del mismo flujo de usuario donde se toma la decisión de compra. Affirm amplió su asociación con Stripe en marzo de 2026 para admitir Tokens de Pago Compartido, lo que ayudó a mantener la disponibilidad de BNPL dentro de los flujos de compra iniciados por IA en lugar de solo en los procesos de pago del navegador[1]AFFIRM Affirm amplía la asociación con Stripe para admitir Tokens de Pago Compartido para el comercio agéntico | Affirm Holdings, Inc. | 03 de marzo de 2026. Klarna realizó un movimiento similar con Stripe en marzo de 2026 y luego extendió los pagos flexibles a Google Search y la aplicación Gemini a través de Google Pay en mayo de 2026. El resultado práctico para el mercado de préstamos integrados es que los proveedores que se integran de manera temprana en las capas de proceso de pago impulsadas por IA están mejor posicionados para mantener su participación a medida que las compras se desplazan más allá de los recorridos convencionales en la web y las aplicaciones.

Suscripción de Flujo de Caja en Tiempo Real para Pymes

La suscripción bancaria tradicional todavía depende en gran medida de los estados financieros históricos, que a menudo no reflejan el desempeño actual de una pyme en el momento en que se necesita crédito. El mercado de préstamos integrados está cambiando ese modelo mediante el uso de transacciones en tiempo real y señales de flujo de caja directamente desde las plataformas donde los comerciantes operan cada día. Mastercard integró Small Business Credit Analytics en su plataforma Open Finance en febrero de 2026, lo que permite a los prestamistas combinar datos de ventas de comerciantes casi en tiempo real con análisis de flujo de caja al tomar decisiones de crédito para pymes[2]Mastercard, "Mastercard Open Finance Empodera a las Pequeñas Empresas en los EE. UU. con un Servicio que Mejora el Acceso al Crédito," Mastercard Insights, mastercard.com. Este enfoque se adapta al mercado de préstamos integrados porque reduce la brecha entre la actividad operativa y la suscripción, lo que permite a las plataformas ofrecer crédito dentro de sistemas ERP, procesadores de pago y otras herramientas de flujo de trabajo. También favorece una mejor economía de conversión porque las empresas que solicitan crédito dentro de su plataforma operativa enfrentan menos fricción que aquellas redirigidas a un portal de préstamos independiente.

Toma de Decisiones Crediticias Habilitada por IA con Menor Carga de Revisión Manual

La IA está acortando los tiempos de decisión crediticia en el mercado de préstamos integrados al reducir la revisión manual requerida en las etapas iniciales de evaluación y aprobación. La ventaja subyacente proviene del uso del comportamiento en la plataforma, incluida la frecuencia de compra, los patrones de devolución y los tiempos de pago, como señales adicionales de suscripción que no se encuentran en los registros tradicionales de las agencias de crédito. Lendflow declaró que la precalificación asistida por IA en su plataforma permitió financiar un 42% más rápido, lo que demuestra cómo la automatización puede acercar la experiencia del usuario a la entrega de crédito instantáneo. El mercado de préstamos integrados también se beneficia cuando estos modelos se combinan con controles de cumplimiento sólidos, ya que las decisiones más rápidas solo son útiles cuando siguen siendo auditables. Ese requisito probablemente favorecerá a los proveedores que puedan demostrar explicabilidad, gobernanza de flujos de trabajo y disciplina de modelos a medida que los volúmenes de préstamos aumenten en entornos más regulados.

Acceso a Datos de Banca Abierta y Orquestación de API

La banca abierta se está volviendo más importante para el mercado de préstamos integrados porque amplía los datos disponibles para la evaluación crediticia más allá del historial de tarjetas y pagos únicamente. El efecto más fuerte aparece cuando los datos propios de la plataforma y los datos financieros con permiso se combinan dentro de un único flujo de suscripción. YouLend e Intuit lanzaron el QuickBooks Capital Marketplace en el Reino Unido en febrero de 2026, tras un exitoso piloto en 2025, colocando ofertas de capital de trabajo directamente dentro del software de contabilidad utilizado por las pymes[3]YouLend e Intuit, "YouLend e Intuit se unen para llevar Capital Integrado a los clientes de QuickBooks en el Reino Unido," Blog de YouLend, webflow.ylinternalapi.com. Ese ejemplo muestra cómo el mercado de préstamos integrados está avanzando hacia modelos de datos integrados en las herramientas empresariales diarias en lugar de estar junto a ellas. También refuerza la ventaja de los ecosistemas verticalmente integrados que pueden conectar el acceso a datos, la lógica de originación y la entrega de ofertas con menos fricción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Fragmentadas de Préstamos, Privacidad y Protección al Consumidor | -1.8% | Global, con presión aguda en los Estados Unidos, Europa y el Reino Unido | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Dependencia de Socios y Presión sobre los Márgenes de Reparto de Ingresos | -1.0% | Global | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Riesgo de Fraude, Identidad Sintética y Selección Adversa | -1.3% | Global, con presión elevada en los mercados de alto crecimiento de Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Restricciones de Integración de Sistemas Centrales Heredados y Estandarización de Datos | -0.9% | Mercados emergentes, con presión aguda en el sur y el centro de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Fragmentadas de Préstamos, Privacidad y Protección al Consumidor

El entorno regulatorio sigue siendo una restricción clave en la velocidad a la que el mercado de préstamos integrados puede escalar entre jurisdicciones. El Reino Unido incorporó el crédito de pago diferido bajo un régimen formal el 15 de julio de 2026, exigiendo autorización, verificaciones de asequibilidad e informes de datos para la actividad de BNPL[4]Autoridad de Conducta Financiera, "Regulación del Compra Ahora Paga Después," FCA, fca.org.uk. El Estado de Nueva York también actuó antes con la Ley de Compra Ahora Paga Después en mayo de 2025, añadiendo licencias a nivel estatal, requisitos de divulgación, resolución de disputas y privacidad para los proveedores. En el mercado de préstamos integrados, estas normas dispares son relevantes porque los operadores de plataformas a menudo desean escalar un único producto en varias regiones, mientras que los requisitos locales de préstamos, servicio y divulgación no se alinean de manera ordenada. El resultado es que los operadores más pequeños pueden tener dificultades para absorber los costos de cumplimiento, lo que puede impulsar la originación hacia actores que ya cuentan con marcos de control multijurisdiccionales.

Restricciones de Integración de Sistemas Centrales Heredados y Estandarización de Datos

Los sistemas bancarios heredados todavía ralentizan partes del mercado de préstamos integrados porque no fueron diseñados para la toma de decisiones en tiempo real, el intercambio de datos con enfoque en API o la incorporación nativa de plataformas. Cuando una plataforma depende del balance de un banco, los retrasos en el mapeo de datos, la integración de servicios y los flujos de trabajo de aprobación pueden debilitar la experiencia del usuario que el crédito integrado pretende mejorar. Finastra informó en su encuesta Estado de la Nación 2026 que el 29% de las instituciones financieras citó la integración de blockchain para la toma de decisiones en préstamos, la automatización de flujos de trabajo y las solicitudes de préstamos automatizadas como prioridades, lo que señala una modernización activa pero también indica que la transición aún está en curso. El mercado de préstamos integrados siente esta brecha de manera más aguda en las regiones donde los datos de verificación y los protocolos bancarios siguen siendo inconsistentes entre países e instituciones. Las plataformas que dependen de un único socio bancario pueden ganar velocidad a corto plazo, pero también enfrentan riesgo de concentración cuando el financiamiento, la integración y el cumplimiento dependen de un único proveedor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cliente: El Crédito Integrado B2B Gana Impulso Estructural

Los préstamos integrados al consumidor representaron el 68,5% del mercado de préstamos integrados en 2025, lo que muestra con qué fuerza el BNPL, las cuotas en el proceso de pago y el crédito vinculado a billeteras digitales siguen anclando el volumen actual. Este lado de la industria de préstamos integrados es maduro porque la demanda ya se encuentra dentro de los recorridos de compra digital cotidianos, donde la velocidad de aprobación y la flexibilidad de pago pueden influir directamente en la conversión. El modelo de consumidor funciona mejor en entornos donde el financiamiento está estrechamente vinculado a los flujos de pago de los comerciantes, las compras de mayor valor y el gasto digital recurrente. También se beneficia de una mayor familiaridad del usuario, ya que muchos compradores ya reconocen las ofertas de cuotas como una opción estándar en el proceso de pago. Esa combinación mantuvo al lado del consumidor en el liderazgo incluso cuando el mercado de préstamos integrados más amplio comenzó a diversificarse más allá de los casos de uso liderados por el comercio minorista.

Los préstamos integrados empresariales tienen una proyección de crecimiento del 15,6% de CAGR entre 2026 y 2031, lo que lo convierte en el segmento de clientes de más rápido movimiento en el mercado de préstamos integrados. El crecimiento proviene del financiamiento de facturas, el capital de trabajo, el financiamiento comercial y los préstamos a plazo, que pueden ofrecerse dentro de sistemas ERP, herramientas de adquisición y plataformas de pago en lugar de a través de canales bancarios independientes. La economía operativa suele ser más sólida en B2B porque los montos de los préstamos son mayores, los registros de transacciones son más ricos y las relaciones con los comerciantes tienden a ser más estables cuando el crédito está integrado en los flujos de trabajo diarios. Cross Riverbank anunció un compromiso de flujo anticipado de hasta USD 360 millones para Parafin, y Parafin posteriormente amplió su facilidad de almacén en mayo de 2026, lo que demuestra que las estructuras de capital se están construyendo para respaldar mayores volúmenes de originación B2B. La carga regulatoria también es más ligera en muchos entornos de préstamos comerciales que en las finanzas al consumidor, lo que le da a este lado de la industria de préstamos integrados más margen para escalar de manera eficiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Industria: El Comercio Electrónico Consolidado, los Servicios Profesionales Emergen

Las plataformas de comercio electrónico y minoristas representaron el 37,4% del mercado de préstamos integrados en 2025, lo que subraya el estrecho vínculo entre el financiamiento y la finalización de la compra en los flujos de pago digital. Esta vertical sigue siendo la más grande porque los préstamos en el proceso de pago pueden aumentar el valor de la cesta, reducir el abandono y mantener el reembolso vinculado a un contexto de transacción familiar. La movilidad, los viajes y el transporte están ampliando su uso de herramientas de pago diferido para reservas de mayor valor y compras operativas. La salud, el bienestar y los servicios médicos también están integrando opciones de pago en el software de reservas y facturación para reducir la fricción en el cobro y ampliar la flexibilidad de pago. La cadena de suministro y la logística, los bienes raíces y los servicios para el hogar, y el sector automotriz aún se encuentran en etapas tempranas de implementación, pero cada uno avanza hacia una adopción más amplia a medida que los operadores de software buscan palancas más sólidas de retención y monetización.

Los servicios profesionales tienen una proyección de crecimiento del 16,1% de CAGR entre 2026 y 2031, lo que los convierte en la vertical de más rápido crecimiento en el mercado de préstamos integrados. El cambio es relevante porque muestra que el crédito integrado se desplaza desde las transacciones minoristas únicas hacia relaciones de servicio construidas en torno a contratos, honorarios de retención y tarifas de proyectos. Affirm se asoció con ServiceTitan en 2026 y también se asoció con Vagaro, lo que muestra cómo las plataformas de software en entornos de contratistas, belleza, bienestar y fitness están utilizando el financiamiento para profundizar el compromiso con los clientes. La educación y el EdTech avanzan en una dirección similar a través de planes de matrícula y estructuras de crédito relacionadas que se encuentran cerca del servicio que se adquiere. Como resultado, el mercado de préstamos integrados está ampliando su base vertical sin perder la lógica central de la entrega de crédito en el punto de necesidad.

Por Modelo de Asociación: Los Bancos Mantienen el Volumen, las Fintechs Impulsan la Arquitectura

Los bancos retuvieron el 48% del panorama de asociaciones en 2025, lo que les otorga la mayor participación del mercado de préstamos integrados, ya que todavía ofrecen infraestructura con licencia, profundidad de financiamiento y credibilidad regulatoria. Muchos operadores de plataformas prefieren este modelo cuando desean escalar los préstamos sin construir ellos mismos la pila completa de cumplimiento y balance. El enfoque liderado por bancos también sigue siendo importante donde las normas de crédito al consumidor se están endureciendo y las plataformas necesitan un socio que ya comprenda la supervisión, los informes y los controles de servicio. Visa describió este tipo de configuración como un modelo en el que los bancos suministran la base regulada mientras los socios fintech dan forma a la tecnología y la experiencia del usuario. Esa estructura mantuvo a los bancos en el liderazgo incluso cuando los especialistas en tecnología ampliaron su papel en el mercado de préstamos integrados.

Las fintechs tienen una proyección de crecimiento del 14,7% de CAGR entre 2026 y 2031, lo que las convierte en el modelo de asociación de más rápido movimiento en el mercado de préstamos integrados. Su ventaja proviene de la integración nativa en API, ciclos de implementación más rápidos y mayor flexibilidad para atender a pymes y consumidores que los prestamistas tradicionales no han atendido bien. Fiserv y Affirm anunciaron una colaboración exclusiva en enero de 2026, para que miles de bancos y cooperativas de crédito de los Estados Unidos pudieran ofrecer capacidades de pago a plazos a través de programas de débito, con Affirm gestionando la suscripción y la originación. Los modelos de mercado se sitúan entre estos dos polos al conectar a prestatarios, plataformas y múltiples fuentes de financiamiento, reduciendo así la dependencia de un único socio de capital. El resultado es una estructura de asociación más variada en el mercado de préstamos integrados, aunque los bancos todavía mantienen el mayor volumen actual.

Análisis Geográfico

América del Norte mantuvo el 42,1% de la participación del mercado de préstamos integrados en 2025, lo que le otorga a la región la posición actual más grande en el panorama global. La región se beneficia de una infraestructura de pagos digitales madura, un comportamiento establecido de BNPL y una densa base de operadores de plataformas ya activos en el comercio y los servicios a comerciantes. Los grandes proveedores de infraestructura, incluidos Stripe, PayPal y Fiserv, respaldan esta posición al permitir que los comerciantes y las plataformas accedan a las capacidades de crédito integrado con mayor facilidad. El mercado de préstamos integrados en América del Norte también tiene suficiente escala para absorber los crecientes costos de cumplimiento con mayor facilidad que los mercados más pequeños. El marco de BNPL de Nueva York de mayo de 2025 ilustra que la supervisión se está intensificando, pero la región todavía mantiene profundidad en distribución, financiamiento y adopción por parte de los comerciantes.

Asia-Pacífico tiene una proyección de crecimiento del 15,2% de CAGR entre 2026 y 2031, lo que la convierte en la región de más rápida expansión en el mercado de préstamos integrados. El crecimiento está respaldado por grandes poblaciones de pymes desatendidas, un sólido comportamiento orientado al móvil y ecosistemas digitales que ya conectan pagos, comercio y servicios de plataforma. La región también se beneficia de las estructuras de superaplicaciones y los marcos de cuenta a cuenta que hacen que la integración de crédito nativo sea más atractiva para las plataformas. En términos prácticos, eso significa que el mercado de préstamos integrados puede escalar a través de flujos de trabajo impulsados por transacciones en lugar de a través de relaciones bancarias tradicionales basadas en sucursales. Los países del Sudeste Asiático, junto con India, China, Corea del Sur y Australia, contribuyen cada uno a través de diferentes combinaciones de densidad de plataformas, pagos móviles y demanda de crédito B2B.

Europa, América del Sur, y Oriente Medio y África añaden trayectorias de crecimiento importantes pero desiguales al mercado de préstamos integrados. Europa está ganando estructura a través de la armonización del crédito al consumidor y el desarrollo de las finanzas abiertas, lo que puede mejorar el acceso a los datos y reducir la fragmentación con el tiempo. América del Sur ofrece una configuración diferente: la infraestructura de pagos instantáneos en Brasil crea rieles de datos de transacciones más sólidos, mientras que el inestable contexto macroeconómico de Argentina está aumentando la demanda de soluciones de capital de trabajo a corto plazo. En Oriente Medio y África, los mercados del CCG se están abriendo a través de reformas en la concesión de licencias fintech, mientras que Sudáfrica y Egipto están emergiendo como centros notables para el crédito alternativo enfocado en pymes. En conjunto, estas regiones muestran que el mercado de préstamos integrados no está creciendo a partir de una única plantilla, sino de varios modelos locales moldeados por los rieles de pago, el avance regulatorio y la madurez de las plataformas.

Panorama Competitivo

El mercado de préstamos integrados opera en dos capas amplias: una compuesta por proveedores de infraestructura y la otra por prestamistas con balance propio que originan y financian crédito. El lado del BNPL al consumidor se está concentrando cada vez más en torno a un pequeño conjunto de nombres globales, mientras que el crédito integrado enfocado en B2B y pymes todavía cuenta con un campo más amplio de competidores especializados. Klarna amplió su alcance en mayo de 2026 al lanzar pagos flexibles en Google Search y la aplicación Gemini a través de Google Pay, acercando su oferta al comportamiento de compra liderado por IA. Affirm también fortaleció su posición en marzo de 2026 al ampliar su asociación con Stripe para admitir Tokens de Pago Compartido para flujos de compra iniciados por agentes de IA. Estos movimientos muestran que las empresas líderes en el mercado de préstamos integrados ahora compiten tanto en presencia de distribución y profundidad de integración como en el propio producto crediticio.

El lado del mercado de préstamos integrados enfocado en B2B y pymes sigue siendo más fragmentado, con actores como Parafin, YouLend, Liberis, Lendflow, Kanmon, Biz2X, Banxware y Hokodo que persiguen el crecimiento a través de la integración de plataformas y la suscripción de precisión. El lanzamiento del QuickBooks Capital Marketplace de YouLend en el Reino Unido en febrero de 2026 mostró cómo el capital de trabajo puede colocarse directamente dentro de los flujos de trabajo de contabilidad en lugar de a través de canales de solicitud externos. Liberis utilizó un modelo similar en febrero de 2026 cuando se asoció con Deliveroo para lanzar Deliveroo Capital dentro del Deliveroo Partner Hub para restaurantes en el Reino Unido. La estructura de financiamiento ampliada de Parafin en 2026 también mostró cómo la infraestructura de marca blanca puede escalar en ecosistemas de comerciantes, incluidos Amazon, DoorDash, TikTok Shop y Walmart. Esto hace que el panorama competitivo del mercado de préstamos integrados sea más amplio en B2B que en el BNPL al consumidor, aunque ambos lados dependen del acceso profundo a las plataformas.

La arquitectura de cumplimiento se está convirtiendo en un diferenciador más sólido en el mercado de préstamos integrados porque el escrutinio regulatorio ahora afecta el diseño del producto, la selección de socios y la velocidad de expansión. Finastra fue nombrada Líder en el IDC MarketScape para aplicaciones de financiamiento comercial integrado habilitadas por IA a nivel mundial para 2025-2026, lo que respalda su posición en la infraestructura de préstamos institucionales y B2B. Las grandes instituciones también están invirtiendo en modernización para respaldar programas de crédito corporativo y transfronterizo más complejos con marcos de control más sólidos. Esa tendencia favorece a los proveedores que pueden combinar velocidad de integración con suscripción auditable, informes y controles de servicio. Como resultado, el mercado de préstamos integrados probablemente seguirá separándose en empresas que poseen la distribución a comerciantes, empresas que suministran infraestructura regulada y empresas que aportan la capa de financiamiento.

Líderes de la Industria de Préstamos Integrados

-

Stripe, Inc.

-

PayPal Holdings, Inc.

-

Klarna Bank AB

-

Affirm Holdings, Inc.

-

Block, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Klarna lanzó opciones de pago flexible dentro de la aplicación Gemini de Google y Google Search a través de Google Pay en los EE. UU., extendiendo el acceso al BNPL a entornos de compras impulsados por IA y eliminando la dependencia del proceso de pago basado en navegador para la originación de finanzas integradas.

- Mayo 2026: Parafin amplió su facilidad de crédito de almacén con Silicon Valley Bank, Trinity Capital y el nuevo prestamista de nota A EverBank, aumentando la capacidad de endeudamiento y reduciendo el costo de capital para escalar el financiamiento integrado para comerciantes en Amazon, DoorDash, TikTok Shop y Walmart.

- Marzo 2026: Affirm amplió su asociación con Stripe para admitir Tokens de Pago Compartido, lo que permite que el BNPL de Affirm funcione dentro de los flujos de compra iniciados por agentes de IA, un movimiento estratégico para mantener la relevancia de los préstamos integrados a medida que el comercio agéntico escala.

- Febrero 2026: YouLend e Intuit lanzaron el QuickBooks Capital Marketplace en el Reino Unido tras un exitoso piloto en 2025, ofreciendo a las pymes capital de trabajo desde GBP 1.000 hasta GBP 2 millones integrado directamente dentro de su software de contabilidad

Alcance del Informe Global del Mercado de Préstamos Integrados

| Préstamos Integrados al Consumidor (B2C) | BNPL |

| Préstamos a Plazos | |

| Líneas de Crédito Rotativo | |

| Otros Productos de Crédito al Consumidor | |

| Préstamos Integrados Empresariales (B2B) | Financiamiento de Facturas |

| Capital de Trabajo | |

| Préstamos a Plazo | |

| Financiamiento Comercial | |

| Otros Productos de Crédito Empresarial |

| Plataformas de Comercio Electrónico y Minoristas |

| Movilidad, Viajes y Transporte |

| Salud, Bienestar y Servicios Médicos |

| Servicios Profesionales |

| Cadena de Suministro y Logística |

| Automotriz |

| Educación y EdTech |

| Bienes Raíces, Servicios para el Hogar y Construcción |

| Otras Verticales |

| Bancos |

| Fintechs |

| Mercado |

| Otras Estructuras de Asociación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Cliente | Préstamos Integrados al Consumidor (B2C) | BNPL |

| Préstamos a Plazos | ||

| Líneas de Crédito Rotativo | ||

| Otros Productos de Crédito al Consumidor | ||

| Préstamos Integrados Empresariales (B2B) | Financiamiento de Facturas | |

| Capital de Trabajo | ||

| Préstamos a Plazo | ||

| Financiamiento Comercial | ||

| Otros Productos de Crédito Empresarial | ||

| Por Vertical de Industria | Plataformas de Comercio Electrónico y Minoristas | |

| Movilidad, Viajes y Transporte | ||

| Salud, Bienestar y Servicios Médicos | ||

| Servicios Profesionales | ||

| Cadena de Suministro y Logística | ||

| Automotriz | ||

| Educación y EdTech | ||

| Bienes Raíces, Servicios para el Hogar y Construcción | ||

| Otras Verticales | ||

| Por Modelo de Asociación | Bancos | |

| Fintechs | ||

| Mercado | ||

| Otras Estructuras de Asociación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los préstamos integrados para 2031?

Se proyecta que el mercado de préstamos integrados alcance USD 955,5 mil millones para 2031, frente a USD 528,6 mil millones en 2026, con una CAGR del 12,6% durante 2026-2031.

¿Qué segmento de clientes está creciendo más rápido, B2C o B2B?

El B2B está creciendo más rápido, con una CAGR proyectada del 15,6% entre 2026 y 2031, mientras que el B2C se mantuvo como el segmento más grande con una participación del 68,5% en 2025.

¿Por qué las plataformas de comercio electrónico lideran la adopción actual?

El comercio electrónico y el comercio minorista lideraron con una participación del 37,4% en 2025 porque el financiamiento se coloca directamente dentro del proceso de pago, donde puede mejorar la finalización de la compra y la flexibilidad de pago.

¿Qué región lidera los ingresos actuales y qué región se está expandiendo más rápido?

América del Norte mantuvo la mayor participación con el 42,1% en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido con una CAGR del 15,2% hasta 2031.

¿Cómo están dividiendo los roles los bancos y las fintechs en este espacio?

Los bancos mantuvieron el 48% del panorama de asociaciones en 2025 porque aportan financiamiento e infraestructura regulatoria, mientras que las fintechs están creciendo más rápido con una CAGR del 14,7% porque ofrecen una integración más rápida y un diseño de producto más flexible.

¿Qué está cambiando la competencia entre los principales proveedores?

La competencia está pasando de las características de productos independientes hacia el alcance de distribución, la integración de flujos de trabajo, la preparación para el cumplimiento normativo y el acceso a los datos de la plataforma, especialmente a medida que las compras lideradas por IA y los flujos de trabajo B2B integrados se expanden.

Última actualización de la página el: