Tamaño y Participación del Mercado de Puntuación Crediticia Alternativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puntuación Crediticia Alternativa por Mordor Intelligence

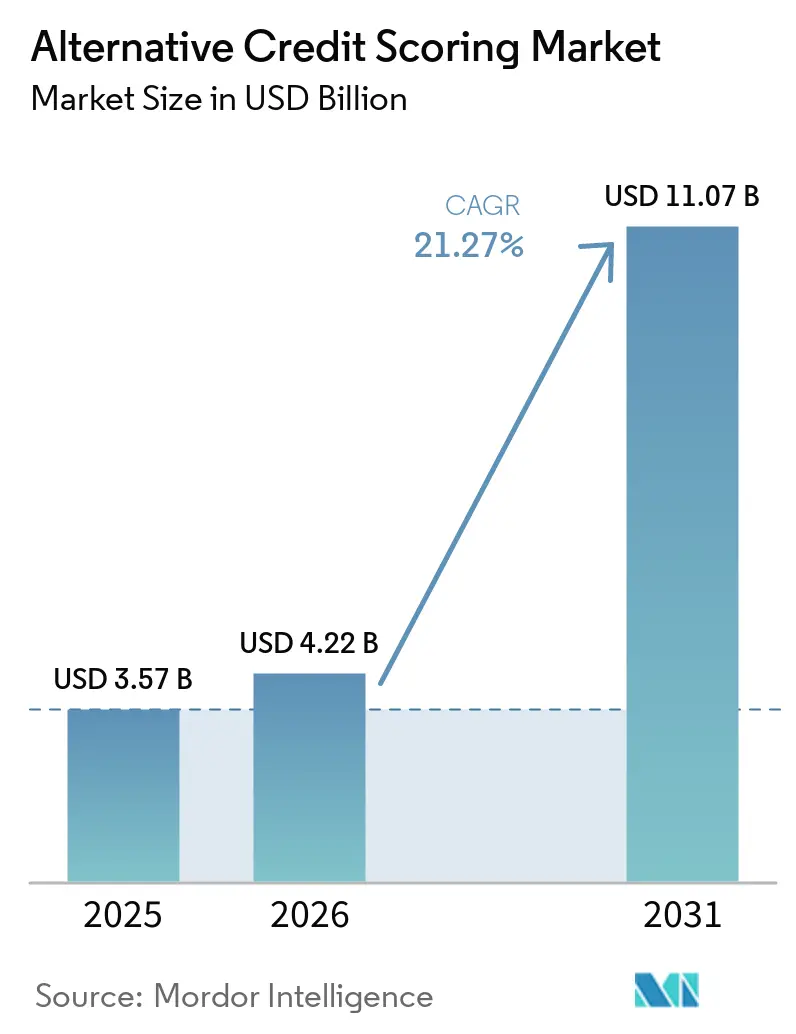

Se espera que el tamaño del Mercado de Puntuación Crediticia Alternativa crezca de USD 3.570 millones en 2025 a USD 4.220 millones en 2026, y se prevé que alcance USD 11.070 millones en 2031 a una CAGR del 21,27% durante el período 2026-2031.

La expansión refleja una brecha estructural clara en la infraestructura crediticia tradicional: 32 millones de adultos en Estados Unidos siguen siendo invisibles al crédito o tienen expedientes escasos. Al mismo tiempo, 3.000 millones de personas en todo el mundo carecen de historiales crediticios adecuados, y las MiPyMEs enfrentan una brecha de financiamiento de entre USD 5 y USD 7 billones. Esto mantiene al mercado de puntuación crediticia alternativa vinculado a una demanda crediticia real no satisfecha, en lugar de al gasto tecnológico discrecional. El crecimiento también está respaldado por la adopción más amplia de la suscripción de flujo de caja basada en consentimiento, que permite a los prestamistas evaluar la capacidad de pago utilizando datos de transacciones bancarias que ya son visibles, auditables y más fáciles de integrar en las decisiones de préstamo. Los préstamos integrados están ampliando aún más la base direccionable al permitir que las plataformas de comercio y las superaplicaciones conviertan señales conductuales de primera parte en insumos de suscripción en el punto de venta, acercando así la toma de decisiones crediticias a las transacciones reales. Al mismo tiempo, el mercado de puntuación crediticia alternativa está siendo moldeado por una regulación desigual, la fricción continua en el consentimiento y la necesidad de reentrenar modelos a medida que cambia el comportamiento del consumidor, lo que otorga ventaja a los proveedores que incorporan la explicabilidad y los controles de sesgo directamente en los sistemas de puntuación desde el inicio.

Conclusiones Clave del Informe

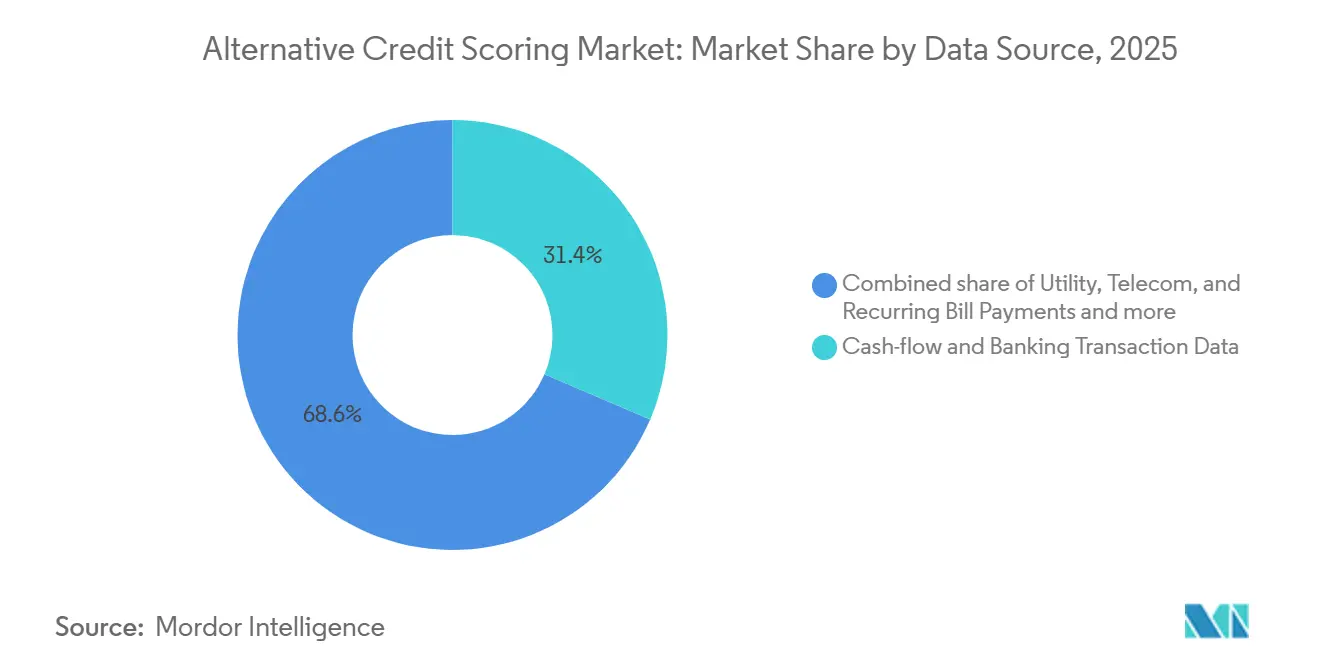

- Por fuente de datos, los datos de flujo de caja y transacciones bancarias representaron el 31,42% de la participación del mercado de puntuación crediticia alternativa en 2025, mientras que se proyecta que los datos conductuales, psicométricos y de huella digital crecerán a una CAGR del 26,78% hasta 2031.

- Por aplicación, los préstamos al consumidor sin garantía representaron el 37,68% de la participación del mercado de puntuación crediticia alternativa en 2025, mientras que se prevé que los préstamos a PyMEs/MiPyMEs y empresas se expandan a una CAGR del 25,36% hasta 2031.

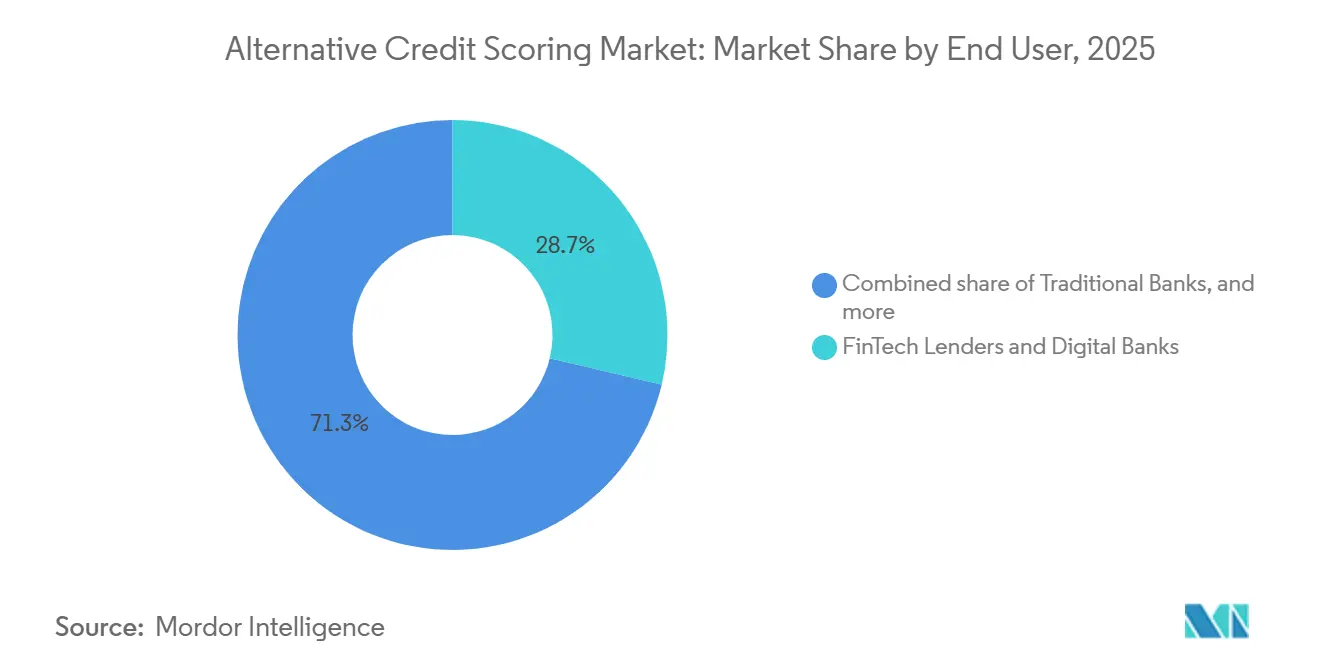

- Por usuario final, los prestamistas FinTech y los bancos digitales representaron el 28,72% de la participación del mercado de puntuación crediticia alternativa en 2025, mientras que se proyecta que las plataformas de finanzas integradas y comercio crecerán a una CAGR del 28,02% hasta 2031.

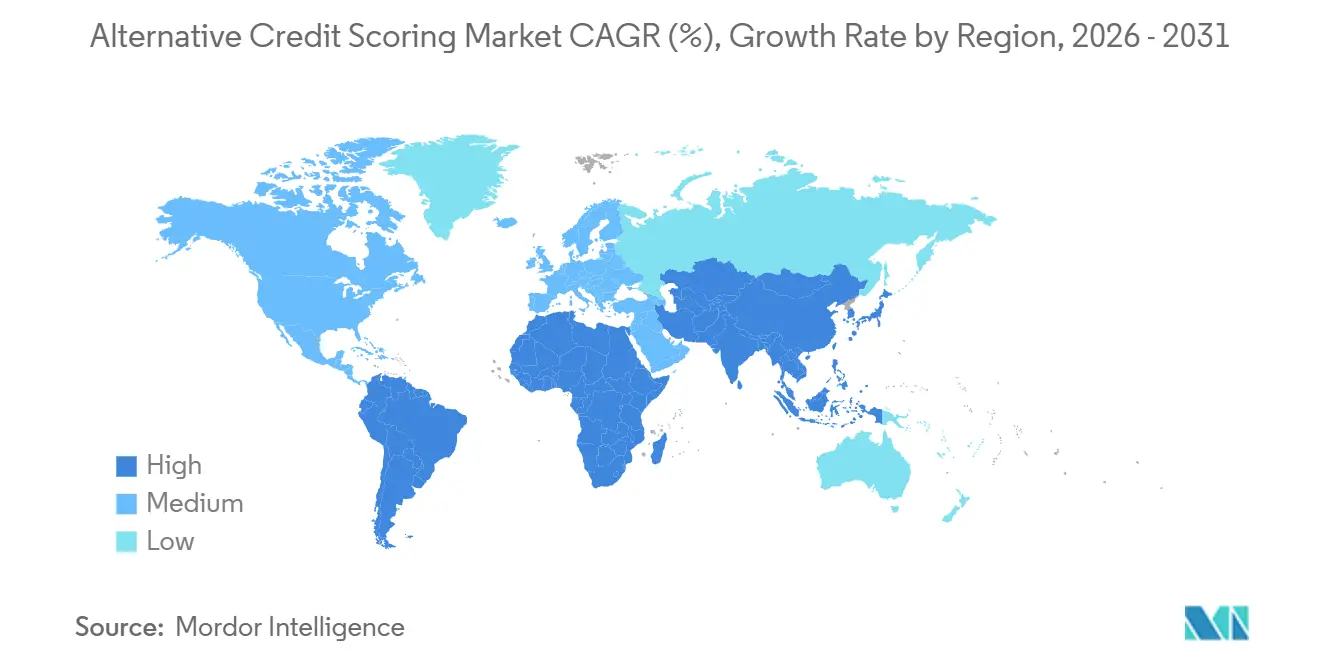

- Por geografía, América del Norte representó el 39,66% de la participación del mercado de puntuación crediticia alternativa en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 25,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Puntuación Crediticia Alternativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Prestatarios con Expediente Escaso e Invisibles al Crédito | +4.5% | Global, concentrado en Asia-Pacífico, África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Transición hacia la Suscripción de Flujo de Caja Basada en Consentimiento | +5.0% | América del Norte (corto plazo), la UE y Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Expansión de los Préstamos Integrados en Plataformas Digitales | +3.8% | Global, acelerado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda Regulada de IA Explicable en Decisiones Crediticias | +2.4% | UE, América del Norte, con efecto expansivo hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Mejora de la Calidad de Puntuación mediante la Habilitación de Datos de Banca Abierta | +2.8% | UE, Reino Unido, Brasil, Australia, India y en crecimiento en América del Norte | Mediano plazo (2-4 años) |

| Portabilidad Crediticia Transfronteriza para Migrantes y PyMEs | +1.4% | América del Norte y la UE, con adopción temprana en el Sudeste Asiático y el CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Prestatarios con Expediente Escaso e Invisibles al Crédito

La Reserva Federal estimó en octubre de 2025 que 32 millones de adultos en Estados Unidos seguían siendo invisibles al crédito o sin puntuación, incluidos 7 millones sin registro en ninguna agencia de crédito y 25 millones de consumidores con expediente escaso con historial insuficiente para obtener una puntuación[1]FEDERALRESERVE.GOV La Fed - Contexto del Consumidor y la Comunidad - Octubre de 2025. El grupo de expediente escaso es materialmente más grande que la población completamente invisible, lo que lo convierte en una oportunidad comercial más significativa para los prestamistas que utilizan datos no provenientes de agencias de crédito. La IFC informó en mayo de 2026 que 3.000 millones de personas en todo el mundo carecían de historiales crediticios adecuados y que la brecha de financiamiento para las MiPyMEs oscilaba entre USD 5 billones y USD 7 billones, incluidos USD 1,9 billones para empresas lideradas por mujeres. India está llevando este problema a la ejecución de políticas a través del marco de Puntuación Crediticia Grameen. Al mismo tiempo, las Empresas de Información Crediticia también han solicitado aprobación para incluir pagos de facturas de servicios públicos con el fin de ampliar la cobertura rural. Esto respalda el mercado de puntuación crediticia alternativa porque muchos consumidores con expediente escaso ya están generando densas trayectorias de pago digital a través de billeteras, facturas y comercio informal, incluso cuando los expedientes en agencias de crédito siguen siendo limitados.

Transición hacia la Suscripción de Flujo de Caja Basada en Consentimiento

La CFPB finalizó las normas sobre derechos de datos financieros personales en virtud de la Sección 1033 en octubre de 2024, exigiendo a las grandes instituciones financieras de Estados Unidos que pongan a disposición los datos financieros autorizados por el consumidor a través de API estandarizadas antes de abril de 2026. Experian lanzó entonces Credit + Cashflow Score en noviembre de 2025 e informó ganancias en precisión predictiva de más del 40% en comparación con los modelos convencionales en préstamos personales, tarjetas bancarias, líneas de crédito e hipotecas[2]Experian, "Experian anuncia la primera puntuación combinada de crédito, flujo de caja y datos alternativos," BusinessWire, businesswire.com. La selección por parte de PayPal de la plataforma Cash Atlas de Nova Credit en septiembre de 2025 demostró que las grandes empresas de pagos ya utilizan la suscripción basada en transacciones para llegar a consumidores con expediente escaso a través de relaciones directas con los clientes. FICO también se asoció con Plaid en noviembre de 2025 para ofrecer la puntuación UltraFICO de próxima generación mediante conectividad de flujo de caja en tiempo real, reduciendo la fricción de adopción en los flujos de trabajo existentes de los prestamistas. El efecto práctico es que los agregadores de datos en tiempo real están ascendiendo en la cadena de préstamos. Ese cambio se está convirtiendo en un importante motor de crecimiento para el mercado de puntuación crediticia alternativa.

Expansión de los Préstamos Integrados en Plataformas Digitales

El crédito integrado incorpora decisiones de préstamo dentro de plataformas no financieras, reduciendo la brecha entre el comportamiento observado del cliente y la evaluación crediticia. Grab Finance implementó 22 flujos de trabajo de decisión en 6 países del Sudeste Asiático en menos de 8 meses, aumentando la elegibilidad de las ofertas de crédito en casi un 50%, lo que demuestra cómo los datos de comercio y pagos dentro de la aplicación pueden ampliar los grupos de aprobación a escala. Zest AI también informó un crecimiento triplicado en la adopción de soluciones de IA generativa y antifraude en el primer trimestre de 2026, con integraciones más profundas en MeridianLink, Fiserv, Origence y Sync1 Systems, lo que demuestra que la suscripción de IA en producción se está extendiendo más allá de los programas piloto. En mayo de 2026, Pagaya se asoció con Sezzle para integrar la suscripción de IA en el punto de venta a través de WebBank, apoyándose en una red entrenada con datos de más de USD 1 billón en solicitudes de préstamos anuales[3]Pagaya Technologies, "Pagaya anuncia nueva asociación de afiliados con Experian," Relaciones con Inversores de Pagaya, investor.pagaya.com. Como resultado, el mercado de puntuación crediticia alternativa está siendo influenciado cada vez más por operadores de plataformas que poseen datos de transacciones de primera parte y no necesitan depender de expedientes de agencias de crédito ni de proveedores de puntuación independientes.

Demanda Regulada de IA Explicable en Decisiones Crediticias

El Reglamento UE 2024/1689 clasifica los sistemas de puntuación crediticia de IA en una categoría de alto riesgo, lo que eleva las obligaciones de documentación, supervisión e implementación para los proveedores y prestamistas que operan en los mercados de la UE. SCHUFA de Alemania respondió a la presión judicial y regulatoria lanzando un nuevo modelo de puntuación para 2026 que utiliza 12 factores de datos y centra la explicabilidad, la transparencia, la influenciabilidad y la equidad en el diseño[4]LEGAL.PWC.DE Las reformas de la puntuación SCHUFA 2026 y sus implicaciones para las empresas de servicios financieros - PwC Legal. En el Reino Unido, la Ley de Datos (Uso y Acceso) de 2025 estableció un marco de toma de decisiones automatizada diferente al de la UE, añadiendo complejidad operativa para los prestamistas que operan en ambos mercados. En la práctica, los prestamistas que utilizan modelos complejos aún necesitan explicaciones claras sobre las acciones adversas, lo que mantiene la presión sobre la gobernanza de modelos incluso cuando mejora la precisión predictiva. Esto está impulsando al mercado de puntuación crediticia alternativa hacia proveedores que incorporan la explicabilidad y la auditabilidad en la arquitectura central, en lugar de tratarlas como una capa de cumplimiento adicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga del Consentimiento y Abandono de los Permisos de Datos | -1.4% | Global, más agudo en Asia-Pacífico y la UE | Corto plazo (≤ 2 años) |

| Carga de Acciones Adversas y Explicabilidad para los Prestamistas | -1.1% | UE, América del Norte, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragmentación de los Derechos de Datos y Normas de Almacenamiento por País | -0.9% | Oriente Medio y África, Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Deriva del Modelo por el Rápido Cambio en las Señales de Comportamiento del Consumidor | -0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga del Consentimiento y Abandono de los Permisos de Datos

Las solicitudes repetidas de acceso a datos bancarios, conductuales y de servicios públicos no escalan de manera fluida con la demanda de los prestamistas, especialmente entre los usuarios de menores ingresos con menor alfabetización digital. Esto es relevante porque los mismos prestatarios suelen ser el grupo objetivo principal de los modelos de crédito alternativo. La IFC señaló que las mujeres en algunos mercados dependen de dispositivos compartidos u operan bajo configuraciones débiles de protección de datos, lo que significa que los flujos de consentimiento estándar pueden excluir a personas que ya están desatendidas. En India, la Ley de Protección de Datos Personales Digitales introducirá una gestión mejorada del consentimiento, derechos de datos y obligaciones de notificación de brechas a partir de mayo de 2027, elevando los requisitos operativos para los prestamistas que utilizan datos conductuales basados en aplicaciones. El resultado es un riesgo que se retroalimenta para el mercado de puntuación crediticia alternativa, ya que las tasas de consentimiento más bajas pueden dejar modelos entrenados con los prestatarios más comprometidos digitalmente, en lugar de con la población más amplia de expediente escaso.

Carga de Acciones Adversas y Explicabilidad para los Prestamistas

La puntuación basada en IA genera costos de cumplimiento que aumentan con la complejidad del modelo y con el número de jurisdicciones a las que sirve un prestamista. En virtud del Artículo 72 de la Ley de IA de la UE, las actualizaciones importantes de los sistemas de alto riesgo pueden desencadenar una reevaluación, lo que limita la rapidez con que los modelos pueden ser reentrenados con nuevas señales conductuales. El marco revisado de toma de decisiones automatizada del Reino Unido en virtud de la Ley de Datos (Uso y Acceso) de 2025 añade otra capa de incertidumbre para los prestamistas que buscan utilizar una única arquitectura de puntuación tanto en el Reino Unido como en los mercados de la UE. Para las instituciones medianas, las herramientas de explicabilidad pueden aproximarse al costo del propio sistema de puntuación, lo que puede orientar las adquisiciones hacia modelos más simples con menor incremento marginal. Esto ralentiza la implementación en el mercado de puntuación crediticia alternativa, incluso cuando la demanda de una mejor evaluación del riesgo sigue siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Datos: El Flujo de Caja Lidera, las Señales Conductuales Marcan el Ritmo

Los datos de flujo de caja y transacciones bancarias representaron el 31,42% de la participación del mercado en 2025, convirtiéndose en la fuente de datos más grande del mercado de puntuación crediticia alternativa. Los prestamistas prefieren estos datos porque la actividad de sobregiro, la antigüedad de la cuenta y las tendencias de saldo se corresponden estrechamente con conceptos crediticios familiares como la consistencia en el pago, la antigüedad del expediente y la estabilidad de los ingresos. El lanzamiento en 2025 de Lendscore (LS1) por parte de Plaid demostró la solidez de este enfoque al combinar atributos de flujo de caja con señales a nivel de red y ofrecer hasta un 25% mejor rendimiento predictivo que las puntuaciones tradicionales por sí solas. Los datos de servicios públicos, telecomunicaciones y pagos de facturas recurrentes continúan desempeñando un papel de apoyo constante, especialmente en África Subsahariana y Asia Meridional, donde el acceso a cuentas bancarias aún está por detrás del uso de servicios móviles y de servicios públicos.

Los datos de alquiler y relacionados con la vivienda también están ganando un lugar más claro en la industria de puntuación crediticia alternativa porque la FHFA aprobó VantageScore 4.0 para las originaciones hipotecarias respaldadas por las GSE en 2025, y ese modelo incorpora el historial de pagos de alquiler. Los datos conductuales, psicométricos y de huella digital son las fuentes de más rápido crecimiento, con una CAGR proyectada del 26,78% de 2026 a 2031, y proveedores como CredoLab y LenddoEFL convierten metadatos de dispositivos, actividad de aplicaciones y patrones de geolocalización en señales listas para la puntuación. Esa expansión avanza más rápido que la regulación en muchos países, lo que mantiene abiertas las preguntas de cumplimiento incluso a medida que aumenta la adopción comercial. Los datos de comercio electrónico y comercio digital están escalando especialmente rápido en la región de Asia-Pacífico, donde las señales de transacciones de Naver SmartStore en Corea del Sur y los datos de pagos de comerciantes de Grab en el Sudeste Asiático están ayudando a los prestamistas a alejarse de los modelos dependientes de agencias de crédito.

Por Aplicación: Los Préstamos al Consumidor sin Garantía Anclan los Ingresos, el Financiamiento a PyMEs se Acelera

Los préstamos al consumidor sin garantía representaron el 37,68% del mercado de puntuación crediticia alternativa en 2025, manteniendo su posición de liderazgo. El segmento se beneficia de la frecuente originación, los cortos plazos de decisión y la alta superposición entre los consumidores con expediente escaso y la demanda de préstamos personales por primera vez. Los resultados del primer trimestre de 2026 de Upstart mostraron un crecimiento del 61% interanual en originaciones e ingresos de USD 308 millones, por encima de la estimación de consenso de USD 303,4 millones, lo que sugiere préstamos al consumidor de categoría prime y casi prime a escala comercial, en lugar de únicamente casos de uso de inclusión limitada. Los préstamos hipotecarios y el financiamiento de vivienda con garantía también avanzan, ya que VantageScore 4.0 obtuvo la aprobación de la FHFA y puede puntuar a 33 millones más de adultos en Estados Unidos que los modelos FICO heredados, mientras que Equifax y TransUnion impulsan la adopción con precios más bajos para las puntuaciones hipotecarias.

Los préstamos a PyMEs/MiPyMEs y empresas son la aplicación de más rápido crecimiento, con una CAGR del 25,36% de 2026 a 2031, respaldada por evidencia de que los datos de transacciones comerciales pueden predecir la solvencia crediticia de manera tan efectiva como el historial crediticio tradicional en muchos contextos. El Banco Mundial también identificó a los prestamistas de mercado, las plataformas de comercio electrónico y los proveedores de financiamiento de cadena de suministro como los principales modelos institucionales que utilizan este enfoque. La detección de fraude, la verificación de identidad y los análisis de riesgo relacionados se están expandiendo a medida que los prestamistas añaden autenticación conductual en tiempo real a los flujos de originación digital. El alquiler y la selección de inquilinos sigue siendo pequeño, pero está ganando relevancia estructural a medida que las plataformas inmobiliarias dependen cada vez más de los datos de flujo de caja e historial de pagos para filtrar a los solicitantes que las verificaciones de crédito estándar aprobarían de otro modo.

Por Usuario Final: Los Prestamistas FinTech Lideran, las Plataformas Integradas Marcan el Ritmo de Crecimiento

Los prestamistas FinTech y los bancos digitales representaron el 28,72% de la participación en 2025, lo que los convirtió en el grupo de usuarios finales más grande del mercado de puntuación crediticia alternativa. Su ventaja proviene de pilas tecnológicas con API como base, infraestructura de datos nativa y años de datos de entrenamiento construidos desde el lanzamiento en lugar de añadidos posteriormente mediante integración de sistemas. KakaoBank es un ejemplo sólido porque, de enero de 2023 a septiembre de 2025, su puntuación propia le permitió originar KRW 990.000 millones (USD 717 millones) en préstamos adicionales de crédito medio-bajo que los modelos tradicionales de agencias de crédito habían rechazado. En el primer trimestre de 2026, KakaoBank suministró KRW 450.000 millones (USD 324 millones) a través de ese modelo, y los préstamos de crédito medio-bajo representaron el 45,6% de las nuevas originaciones, frente al objetivo del 30% del banco.

Las plataformas de finanzas integradas y comercio son la categoría de usuarios finales de más rápido crecimiento con una CAGR del 28,02% de 2026 a 2031, porque los proveedores de BNPL, las superaplicaciones y los mercados pueden convertir datos conductuales de primera parte en suscripción instantánea en el momento del pago. Los bancos tradicionales están respondiendo a través de asociaciones, incluido el lanzamiento en 2026 de Mastercard de Payment Risk Insights, que ofrece a las instituciones niveles de riesgo de flujo de caja conformes con la FCRA sin requerir el desarrollo completo de modelos internos. Las agencias de crédito y los agregadores de datos también están ascendiendo en la cadena, como lo demuestra el lanzamiento en junio de 2026 por parte de Experian de un sistema operativo de IA agéntica en Ascend para flujos de trabajo crediticios de extremo a extremo. En India, el Sudeste Asiático y América Latina, las NBFC y los proveedores de financiamiento especializado están utilizando la selección basada en psicometría y huella digital antes que los bancos, porque los prestamistas no bancarios a menudo enfrentan menores barreras operativas durante la implementación.

Análisis Geográfico

América del Norte representó el 39,66% de la participación del mercado de puntuación crediticia alternativa en 2025, manteniendo su posición como la base regional más grande. La región se beneficia de un ecosistema de capital de riesgo maduro, una infraestructura de préstamos nativa de IA profunda y el impulso de políticas detrás del intercambio de datos autorizado por el consumidor en virtud de la Sección 1033. La aprobación de VantageScore 4.0 por parte de la FHFA para las originaciones hipotecarias de las GSE, junto con los movimientos de precios de Equifax y TransUnion por debajo del nivel de puntuación hipotecaria FICO de 2026, está ampliando el uso de datos alternativos en el mercado hipotecario residencial de Estados Unidos de USD 13 billones. La adquisición mayoritaria de Buró de Crédito en México por parte de TransUnion y el avance de Upstart hacia el estatus institucional directo muestran que la región sigue extendiendo tanto el alcance de los datos como la capacidad de préstamo.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 25,83% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de puntuación crediticia alternativa. El crecimiento refleja mandatos de puntuación dirigidos por el gobierno, ecosistemas financieros con enfoque móvil y capas de datos de superaplicaciones que carecen de un equivalente occidental cercano. La Comisión de Servicios Financieros de Corea del Sur está desarrollando un modelo de puntuación para pequeñas empresas que utiliza datos de transacciones de Naver SmartStore y calificaciones de negocios locales de Naver Place, desplazando los préstamos en etapa temprana para empresas de simples verificaciones de ingresos hacia el potencial de crecimiento. KakaoBank también extendió su modelo a más de 70 instituciones financieras a través de una asociación de junio de 2025 con NICE Credit Information, convirtiendo la puntuación de un banco digital en infraestructura de préstamos compartida. En India, Experian lanzó la Puntuación Grameen en noviembre de 2025, mientras que las Empresas de Información Crediticia solicitaron la aprobación del RBI para añadir datos de facturas de servicios públicos. En China, el Consejo de Estado emitió un plan de implementación para 2026 para un sistema integral de evaluación crediticia empresarial vinculado al financiamiento de PyMEs y objetivos más amplios de movilización de datos.

Europa avanza a través de la adopción de banca abierta vinculada a PSD2 y el impacto más amplio de las reformas de SCHUFA de Alemania en 2026, mientras que el Reino Unido opera ahora bajo un marco de toma de decisiones automatizada posterior al RGPD divergente. América del Sur, especialmente Brasil, avanza a través de Open Finance, Pix Automático y la portabilidad crediticia, que mejoran la profundidad de los datos de transacciones en tiempo real disponibles para la evaluación de PyMEs con expediente escaso. En Oriente Medio y África, la asociación de Nova Credit con CRC Nigeria aborda la portabilidad crediticia transfronteriza para los nigerianos que se trasladan a Estados Unidos, mientras que Kenia y Sudáfrica están viendo la formación temprana de alternativas estructuradas basadas en modelos de préstamos conductuales e integrados. En conjunto, estos patrones mantienen al mercado de puntuación crediticia alternativa geográficamente desigual, pero también muestran que las regiones con menor cobertura de agencias de crédito pueden avanzar más rápido una vez que las políticas y los rieles de transacciones digitales estén alineados.

Panorama Competitivo

El mercado de puntuación crediticia alternativa está moderadamente concentrado. Se divide entre tres grupos principales: agencias de crédito establecidas como Experian, Equifax y TransUnion; plataformas de suscripción nativas de IA como Upstart, Zest AI y Pagaya; y actores especializados como Nova Credit, CredoLab, LenddoEFL y Trusting Social. Las agencias de crédito establecidas mantienen sólidas ventajas en escala de datos, familiaridad regulatoria y distribución empresarial, lo que las hace difíciles de desplazar en entornos de préstamos altamente regulados. Mientras tanto, las empresas nativas de IA compiten en el incremento de aprobaciones, la velocidad del modelo y la profundidad de integración. En contraste, las empresas especializadas sobresalen en casos de uso más limitados y desatendidos, como expedientes transfronterizos, puntuación conductual e incorporación de expedientes escasos. Esta estructura permite que el mercado de puntuación crediticia alternativa permanezca lo suficientemente abierto para que los nuevos modelos ganen participación, pero no lo suficientemente abierto para que las empresas más pequeñas escalen sin asociaciones.

Las grandes empresas establecidas están fortaleciendo su posición a través de adquisiciones y expansión de flujos de trabajo, en lugar de depender únicamente de la puntuación en sí. La adquisición de Own Up por parte de Experian en febrero de 2026 extiende su alcance hacia la búsqueda de hipotecas y el financiamiento de vivienda con garantía, mientras que las adquisiciones completadas por TransUnion en 2025 de Monevo en el Reino Unido y una participación mayoritaria en Buró de Crédito en México amplían los puntos de acceso de los prestatarios y la cobertura geográfica de datos. Experian lanzó entonces un Sistema Operativo de Agente de IA agéntica en Ascend en junio de 2026, con ServiceNow como primer socio de integración, impulsando su papel más allá de la entrega de puntuaciones hacia la automatización de procesos. Pagaya también está reduciendo la línea entre retador y establecido a través de alianzas de distribución, incluida su asociación de afiliados de mayo de 2026 con Experian Marketplace. La red de la empresa, entrenada con datos de más de USD 1 billón en solicitudes de préstamos anuales y respaldada por más de USD 34.500 millones en emisiones de valores respaldados por activos desde su inicio, le otorga una escala que muchos proveedores de modelos independientes no pueden igualar.

El espacio en blanco sigue siendo más fuerte en la portabilidad crediticia transfronteriza y en la puntuación de MiPyMEs en mercados donde la infraestructura de agencias de crédito aún es limitada. Nova Credit es el actor escalado más claro en portabilidad transfronteriza, habiendo recaudado USD 35 millones en financiamiento de Serie D en octubre de 2025 y construido asociaciones de plataforma con PayPal, HSBC, SoFi y Scotiabank. El Banco Mundial también ha enfatizado que el intercambio de datos entre sectores entre operadores de telecomunicaciones, servicios públicos, plataformas de comercio electrónico y prestamistas produce modelos más predictivos que los enfoques de fuente única, favoreciendo a las empresas que pueden construir ecosistemas en lugar de simplemente recopilar datos propietarios. A partir de 2027, es probable que el mercado de puntuación crediticia alternativa experimente más consolidación entre los proveedores de nivel medio, a medida que la escala de entrenamiento, los costos de cumplimiento y las asociaciones de distribución se vuelvan más difíciles de separar.

Líderes de la Industria de Puntuación Crediticia Alternativa

Experian plc

TransUnion

Equifax, Inc.

Fair Isaac Corporation

Upstart Network, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Experian lanzó un Sistema Operativo de Agente de IA agéntica en su Plataforma Ascend, con ServiceNow como primer socio de integración, permitiendo que agentes de IA autónomos ejecuten flujos de trabajo de toma de decisiones crediticias de extremo a extremo en instituciones financieras asociadas a escala. El sistema está posicionado para acceso de adoptantes tempranos en 2026 con una implementación más amplia a seguir.

- Mayo de 2026: Pagaya Technologies y Experian anunciaron una asociación estratégica de afiliados que integra la suscripción de IA de Pagaya, respaldada por datos de más de USD 1 billón en solicitudes de préstamos anuales, dentro de Experian Marketplace, extendiendo la suscripción automatizada en tiempo real a los solicitantes de préstamos personales en todo el espectro crediticio.

- Mayo de 2026: Pagaya se asoció con Sezzle para integrar la suscripción de IA en el punto de venta a través de WebBank, permitiendo a los comerciantes ofrecer préstamos a plazos con mayores tasas de aprobación y montos de compra sin añadir fricción al consumidor.

- Febrero de 2026: Experian anunció un acuerdo definitivo para adquirir Own Up, una plataforma de búsqueda de hipotecas impulsada por IA, para extender las capacidades de puntuación de datos alternativos al financiamiento de vivienda con garantía a través de Experian Marketplace. Se espera que la adquisición se cierre dentro de los 90 días posteriores a las aprobaciones regulatorias.

Alcance del Informe Global del Mercado de Puntuación Crediticia Alternativa

| Datos de Flujo de Caja y Transacciones Bancarias |

| Servicios Públicos, Telecomunicaciones y Pagos de Facturas Recurrentes |

| Datos de Alquiler, Vivienda y Propiedad |

| Datos de Comercio Electrónico, Comercio Digital y Plataformas de Pago |

| Datos Conductuales, Psicométricos y de Huella Digital |

| Registros Públicos, Empleo, Verificación de Ingresos y Otras Fuentes Alternativas |

| Préstamos al Consumidor sin Garantía |

| Financiamiento Hipotecario y de Vivienda con Garantía |

| Préstamos a PyMEs / MiPyMEs y Empresas |

| Alquiler y Selección de Inquilinos |

| Detección de Fraude, Verificación de Identidad y Análisis de Riesgo Más Amplio |

| Otras Aplicaciones |

| Bancos Tradicionales |

| Prestamistas FinTech y Bancos Digitales |

| Cooperativas de Crédito y Prestamistas Comunitarios |

| NBFC y Empresas de Financiamiento Especializado |

| Plataformas de Finanzas Integradas y Comercio |

| Agencias de Crédito y Agregadores de Datos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Fuente de Datos | Datos de Flujo de Caja y Transacciones Bancarias | |

| Servicios Públicos, Telecomunicaciones y Pagos de Facturas Recurrentes | ||

| Datos de Alquiler, Vivienda y Propiedad | ||

| Datos de Comercio Electrónico, Comercio Digital y Plataformas de Pago | ||

| Datos Conductuales, Psicométricos y de Huella Digital | ||

| Registros Públicos, Empleo, Verificación de Ingresos y Otras Fuentes Alternativas | ||

| Por Aplicación | Préstamos al Consumidor sin Garantía | |

| Financiamiento Hipotecario y de Vivienda con Garantía | ||

| Préstamos a PyMEs / MiPyMEs y Empresas | ||

| Alquiler y Selección de Inquilinos | ||

| Detección de Fraude, Verificación de Identidad y Análisis de Riesgo Más Amplio | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Bancos Tradicionales | |

| Prestamistas FinTech y Bancos Digitales | ||

| Cooperativas de Crédito y Prestamistas Comunitarios | ||

| NBFC y Empresas de Financiamiento Especializado | ||

| Plataformas de Finanzas Integradas y Comercio | ||

| Agencias de Crédito y Agregadores de Datos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la puntuación crediticia alternativa hasta 2031?

El crecimiento está siendo impulsado por el gran número de prestatarios con expediente escaso e invisibles al crédito, el uso más amplio de la suscripción de flujo de caja basada en consentimiento y los modelos de préstamos integrados que utilizan datos de transacciones de primera parte. Se proyecta que el mercado alcance USD 11.070 millones en 2031 a una CAGR del 21,3%.

¿Por qué los datos de flujo de caja y transacciones bancarias lideran la adopción?

Los datos de flujo de caja y transacciones bancarias representaron el 31,42% de la participación en 2025 porque los prestamistas pueden vincular los saldos de cuentas, los sobregiros y los patrones de transacciones a la capacidad de pago utilizando datos que son más fáciles de auditar y explicar que muchas señales no financieras.

¿Qué área de aplicación se está expandiendo más rápido?

Los préstamos a PyMEs/MiPyMEs y empresas son la aplicación de más rápido crecimiento con una CAGR proyectada del 25,36% de 2026 a 2031, respaldada por el uso creciente de datos de comercio electrónico, pagos y transacciones para evaluar empresas que carecen de registros financieros formales.

¿Qué usuarios finales están moldeando más la implementación?

Los prestamistas FinTech y los bancos digitales lideraron con el 28,72% de participación en 2025 porque construyeron sistemas con API como base y modelos de datos alternativos desde el inicio. Las plataformas de finanzas integradas y comercio son las de más rápido crecimiento con una CAGR del 28,02%.

¿Por qué Asia-Pacífico crece más rápido que América del Norte y Europa?

Se proyecta que Asia-Pacífico crezca a una CAGR del 25,83% porque combina iniciativas de puntuación respaldadas por políticas, comportamiento financiero con enfoque móvil y ecosistemas de superaplicaciones que generan datos de transacciones densos para la suscripción.

¿Cuál es el mayor riesgo para los prestamistas que utilizan modelos alternativos?

Los principales riesgos son la asimetría regulatoria, la fatiga del consentimiento y la deriva del modelo. Los prestamistas que operan en varios mercados enfrentan diferentes requisitos de explicabilidad, reentrenamiento y permisos de datos, lo que puede ralentizar la implementación y aumentar los costos de cumplimiento.

Última actualización de la página el: