Tamaño y Participación del Mercado de Contenedores de Basura Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 110.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 218.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores de Basura Inteligentes por Mordor Intelligence

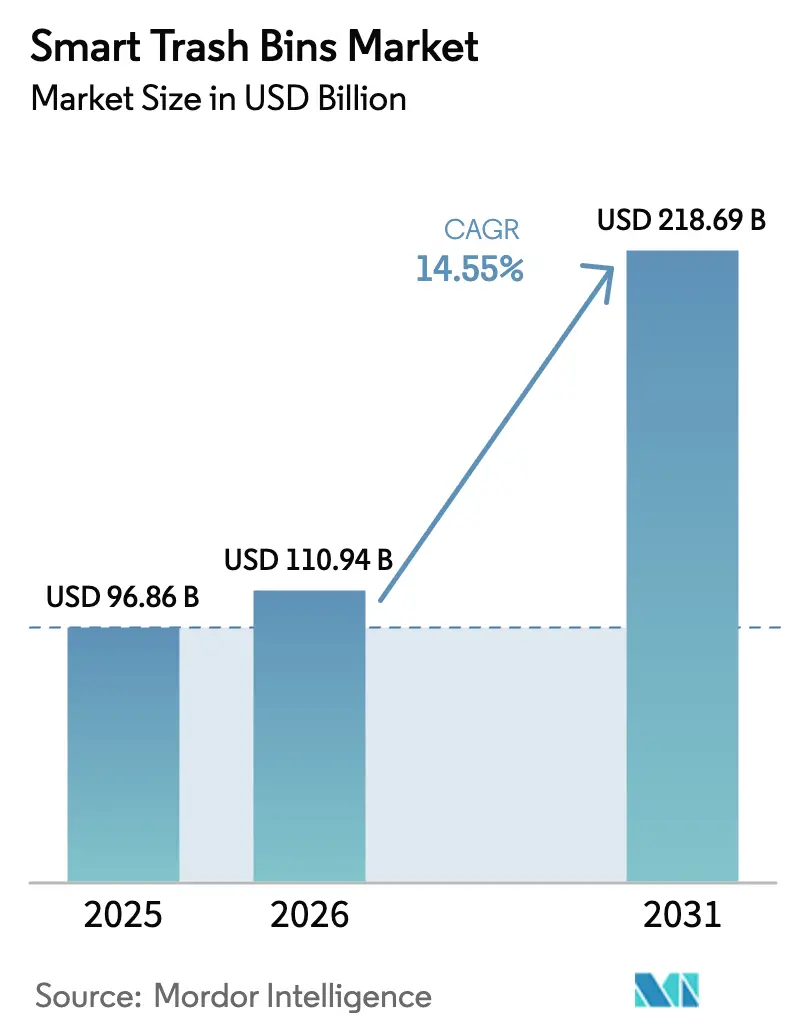

El tamaño del mercado de contenedores de basura inteligentes fue valorado en USD 96,86 millones en 2025 y se estima que crecerá desde USD 110,94 millones en 2026 hasta alcanzar USD 218,69 millones en 2031, a una CAGR del 14,55% durante el período de pronóstico (2026-2031). Las autoridades de residuos sólidos y las instalaciones comerciales están adoptando sistemas de recolección inteligentes porque los mandatos de digitalización municipal, la rápida erosión de los precios de los sensores y las regulaciones de economía circular están convergiendo ahora. Las ciudades norteamericanas adoptaron la tecnología primero, demostrando que las rutas optimizadas pueden reducir los costos de recolección hasta en un 50% mientras se reducen las emisiones relacionadas con la flota. El hardware sigue siendo el mayor contribuyente de ingresos, pero la demanda está cambiando rápidamente hacia plataformas de análisis que monetizan los datos de nivel de llenado para la planificación predictiva. El impulso del mercado es más fuerte en las regiones que combinan subvenciones para ciudades inteligentes con objetivos de desvío de vertederos, garantizando asignaciones presupuestarias a largo plazo para contenedores conectados.

Conclusiones Clave del Informe

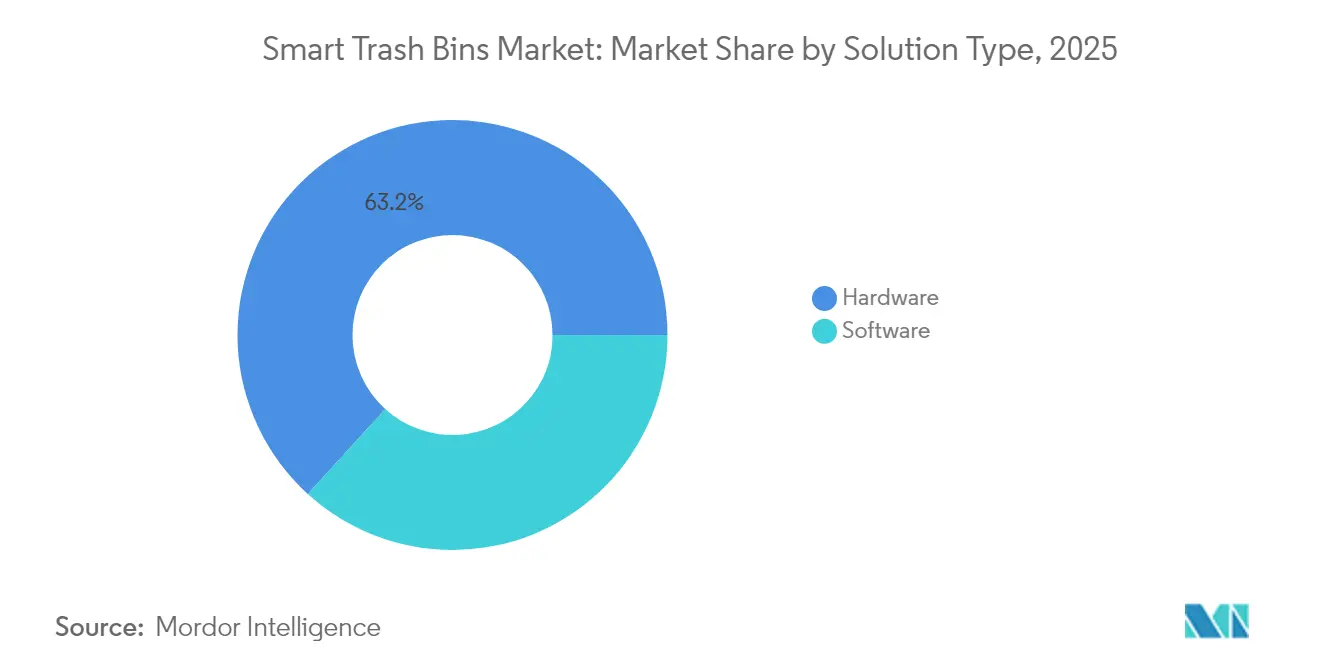

- Por tipo de solución, el hardware representó el 63,25% de los ingresos de 2025, mientras que el software y los análisis están proyectados para crecer a una CAGR del 15,78% hasta 2031.

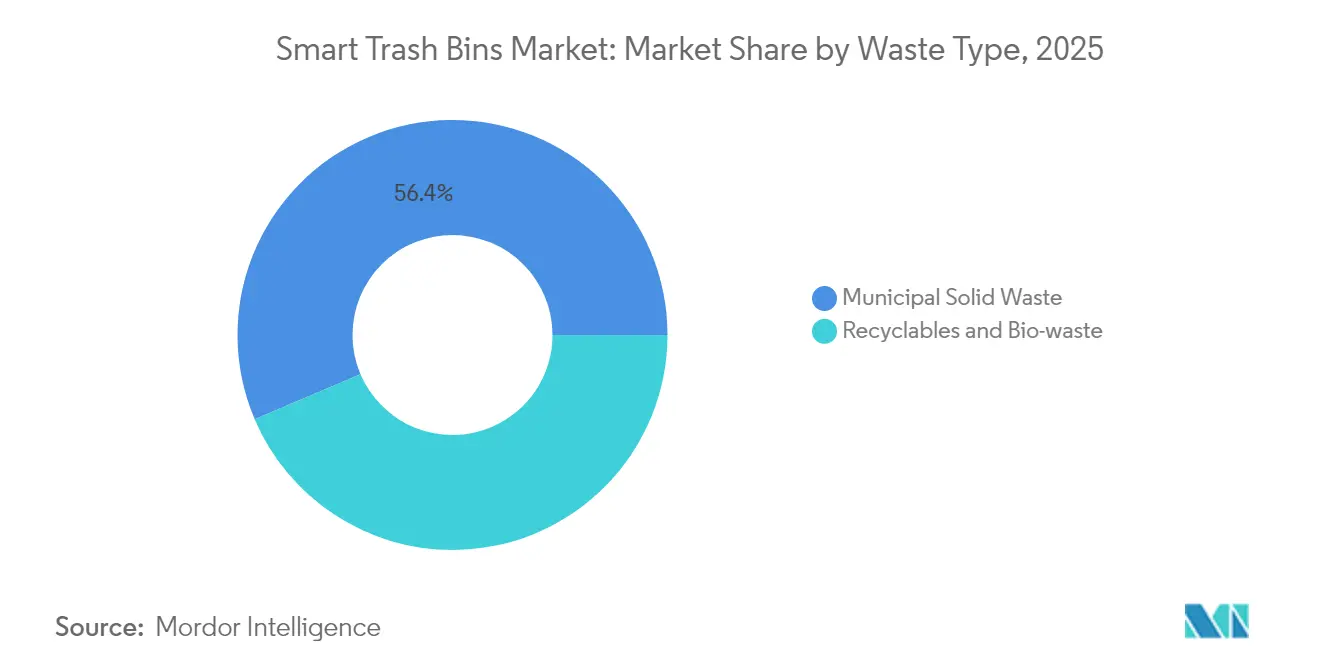

- Por tipo de residuo, los residuos sólidos municipales lideraron con el 56,40% de la participación del mercado de contenedores de basura inteligentes en 2025; se proyecta que la recolección de orgánicos se expandirá a una CAGR del 15,02% hasta 2031.

- Por usuario final, los sitios comerciales capturaron el 51,55% de los ingresos en 2025, mientras que se espera que los despliegues municipales progresen a una CAGR del 15,44% durante el pronóstico.

- Por canal de ventas, la distribución offline controló el 57,35% de los ingresos de 2025; los canales online están preparados para una CAGR del 15,61% hasta 2031.

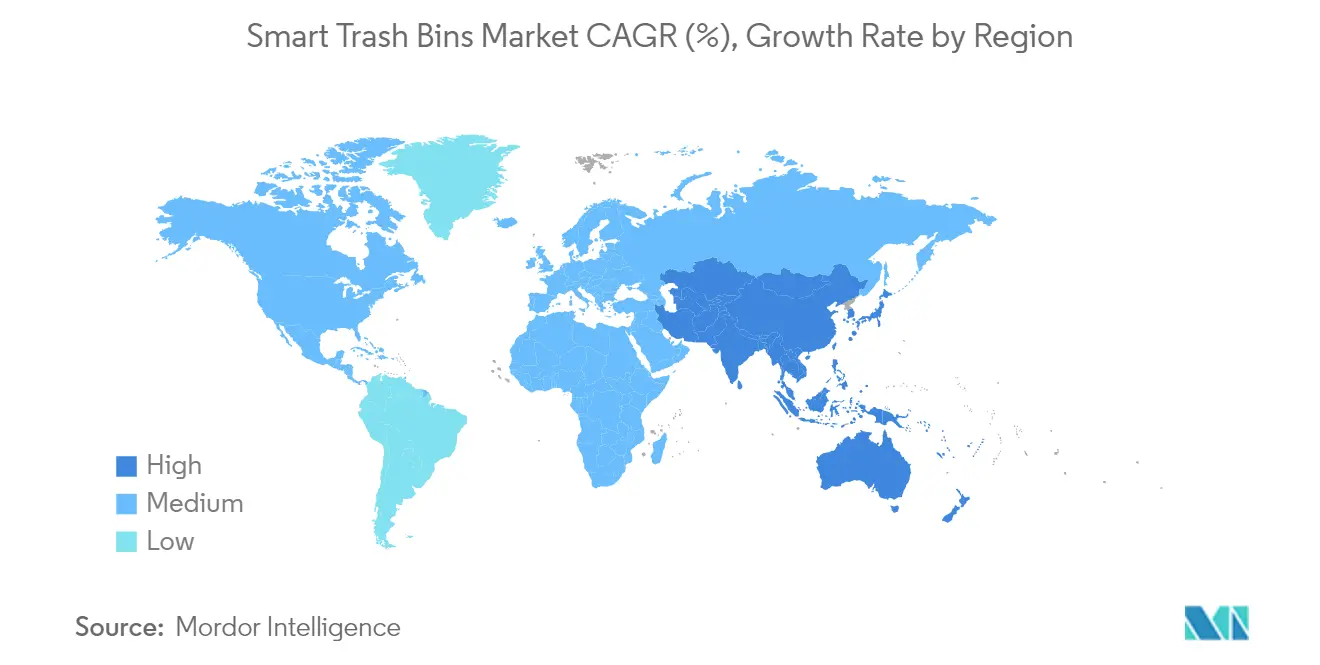

- Por geografía, América del Norte representó el 37,05% de los ingresos en 2025; Asia-Pacífico está preparada para la CAGR más rápida del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores de Basura Inteligentes

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento y mandatos de ciudades inteligentes | +3.2% | América del Norte, UE | Mediano plazo (2-4 años) |

| Disminución del costo de sensores IoT | +2.8% | Núcleo de Asia-Pacífico | Corto plazo (≤2 años) |

| Regulaciones de desvío de vertederos de economía circular | +2.1% | UE expandiéndose hacia América del Norte | Largo plazo (≥4 años) |

| Detección de contaminación mediante IA de borde | +1.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de la población urbana | +1.7% | Asia-Pacífico, MEA | Largo plazo (≥4 años) |

| Monetización de créditos de carbono | +1.4% | América del Norte, UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Incremento del Financiamiento y los Mandatos de Ciudades Inteligentes

Los crecientes presupuestos municipales destinan ahora la infraestructura de gestión de residuos conectada como una capa de datos fundamental para programas de análisis urbano más amplios. Phoenix realizó la transición de 418.000 puntos de recolección al monitoreo digital que sincroniza la optimización de rutas con los paneles de sostenibilidad. Asignaciones similares aparecen en los marcos de subvenciones europeos y canadienses que tratan los contenedores sensorizados como servicios públicos básicos. Dado que los planificadores urbanos pueden superponer los datos de generación de residuos sobre mapas de tráfico y demográficos, los flujos de financiamiento se han vuelto recurrentes. Los proveedores se benefician de contratos plurianuales predecibles que mejoran los cálculos del retorno sobre la inversión, y el modelo se está replicando en condados estadounidenses de nivel medio y municipios nórdicos.

Rápida Disminución del Costo de Sensores IoT y Despliegue de Conectividad

Los precios promedio de los sensores de nivel de llenado cayeron más del 35% entre 2023 y 2025, lo que permitió grandes despliegues en jurisdicciones con presupuesto limitado. Los nodos de bajo consumo energético ahora funcionan 70 días con baterías pequeñas, mientras que el backhaul LPWAN elimina la necesidad de suscripciones celulares. Los proyectos piloto de ciudades inteligentes asiáticas agrupan cada vez más gateways LoRaWAN con mejoras en el alumbrado público, acelerando los despliegues en Vietnam e Indonesia. El efecto de red resultante convierte en commodity la telemetría básica y desplaza la ventaja competitiva hacia las marcas de análisis que interpretan los datos a nivel de contenedor en programas de mantenimiento preventivo.

Regulaciones de Economía Circular sobre Desvío de Vertederos

El Plan de Acción de Economía Circular de la UE obliga a las ciudades a verificar las tasas de desvío, e ISO 59000 proporciona orientación de medición que la telemetría de contenedores en tiempo real puede satisfacer.[1]Comisión Europea, "Plan de Acción de Economía Circular," Comisión Europea, ec.europa.eu Los primeros adoptantes en Bélgica y los Países Bajos ahora integran los datos de los contenedores en paneles de cumplimiento normativo, reduciendo los costos de auditoría manual. Las provincias norteamericanas están elaborando normas de gravamen sobre vertederos comparables, preparando el terreno para la adopción obligatoria de tapas de detección de contaminación y módulos de trazabilidad mediante cadena de bloques. Los proveedores que incluyen informes de cumplimiento en niveles de suscripción están asegurando márgenes de precio superiores.

La Detección de Contaminación Habilitada por IA de Borde Impulsa el ROI

Las redes neuronales de bajo consumo energético de AETECH identifican reciclables con una precisión del 99,3%, evitando el costoso procesamiento de cargas contaminadas mientras mantienen un consumo mínimo de energía.[2]AETECH, "Lanzamiento de Solución de Clasificación mediante IA de Borde," AETECH, aetech.ai La capacidad permite ajustes de ruta en tiempo real, enviando los contenedores contaminados a instalaciones especializadas y aumentando el ahorro en tarifas de disposición. El mayor ROI acorta los períodos de recuperación de la inversión de cuatro años a menos de dos en distritos comerciales de alto volumen. Las licitaciones competitivas ahora obtienen mejores puntuaciones si las plataformas incorporan inferencia de IA en el borde en lugar de en la nube.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e incertidumbre en la recuperación de la inversión | -2.3% | Municipios más pequeños en todo el mundo | Corto plazo (≤2 años) |

| Adquisición fragmentada y largos ciclos de licitación | -1.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Falta de estándares de interoperabilidad | -1.2% | Global | Mediano plazo (2-4 años) |

| Resistencia de los sindicatos laborales | -0.9% | Mercados sindicalizados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial e Incertidumbre en la Recuperación de la Inversión

Los contenedores conectados cuestan entre USD 500 y 2.000 por unidad según las funciones de compactación e IA, lo que representa una carga presupuestaria en ciudades con menos de 100.000 habitantes. Aunque la optimización de rutas puede reducir el kilometraje de la flota entre un 25% y un 50%, los responsables de la toma de decisiones tienen dificultades para cuantificar los beneficios secundarios, como la reducción de la basura o la evitación de metano. Los ciclos presupuestarios se extienden de dos a cinco años, creando desajustes con la rápida iteración del hardware. Los proveedores responden ofreciendo modelos de arrendamiento con opción a compra y contratos basados en el rendimiento que vinculan las cuotas mensuales a las ganancias de desvío verificadas.

Adquisición Municipal Fragmentada y Largos Ciclos de Licitación

Las directrices de la Agencia de Protección Ambiental de los Estados Unidos recomiendan iniciar las licitaciones de servicios de residuos años antes de la adjudicación para alinear objetivos divergentes, lo que prolonga los embudos de ventas.[3]Agencia de Protección Ambiental de los EE. UU., "Directrices de Adquisición de Gestión Sostenible de Materiales," Agencia de Protección Ambiental de los EE. UU., epa.gov Las diferentes especificaciones técnicas y las normativas de privacidad requieren que los proveedores personalicen las propuestas ciudad por ciudad, lo que incrementa los costos de captación. Los proveedores más pequeños abandonan las licitaciones prematuramente, reduciendo la intensidad competitiva y ralentizando la innovación. Las plataformas nativas en la nube que ofrecen API configurables mitigan la fragmentación, pero necesitan esquemas de datos comunes para escalar a través de las fronteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Dominancia del Hardware se Enfrenta a la Disrupción del Software

Las soluciones de hardware siguen generando la mayor parte de los ingresos del mercado de contenedores de basura inteligentes, representando el 63,25% en 2025. El segmento incluye sensores de nivel de llenado, compactadores solares, etiquetas RFID y módulos de comunicación robustecidos que sirven como interfaz física entre los flujos de residuos y las nubes de datos. Las ventas de hardware formaron el motor de crecimiento inicial porque los municipios requerían activos tangibles para desbloquear los desembolsos de subvenciones, y los equipos de adquisición favorecían los modelos de gasto de capital que asignan dispositivos a los registros de activos. La estandarización está reduciendo las brechas de rendimiento entre proveedores, haciendo que la paridad de precios sea la norma para las cargas útiles de sensores.

Las plataformas de software y análisis representan ahora el componente de ingresos de más rápido crecimiento, con una CAGR del 15,78% hasta 2031. El cambio reposiciona los datos en lugar de los dispositivos como el principal impulsor de valor, permitiendo a los proveedores ofrecer ventas adicionales de algoritmos predictivos, suscripciones a paneles de control y acceso a interfaces de programación de aplicaciones para planificadores externos. Como resultado, se espera que la participación de los ingresos recurrentes supere el 40% del tamaño del mercado de contenedores de basura inteligentes para los principales proveedores en 2028. Las actualizaciones de IA de borde reducen aún más los costos de transporte, asegurando aprobaciones presupuestarias incluso en municipios con restricciones de CAPEX. Los proveedores de servicios que combinan actualizaciones de firmware por vía inalámbrica con herramientas de inteligencia empresarial disfrutan de mayores tasas de renovación y menor deserción.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Ventas: La Transformación Digital Acelera el Crecimiento Online

Los integradores offline capturaron el 57,35% de los ingresos de 2025 porque los equipos de ingeniería municipal todavía dependen de los titulares para la instalación, capacitación y mantenimiento plurianual. Los distribuidores locales navegan por los códigos de construcción, las normativas de zonificación y los convenios colectivos que a menudo dictan la huella de los contenedores y los calendarios de servicio. Sus técnicos de campo también realizan reparaciones en garantía que salvaguardan los acuerdos de nivel de servicio.

Sin embargo, las plataformas online se están expandiendo rápidamente a una CAGR del 15,61%, ya que los contenedores de basura inteligentes estandarizados y de menor escala se incorporan a los catálogos de los portales de adquisición industrial. Los municipios utilizan portales de licitación electrónica para pedidos piloto que evalúan métricas de prueba de concepto antes de emitir solicitudes de propuesta a nivel de ciudad. Los proveedores aprovechan las tiendas directas al cliente para evitar los márgenes de distribución y recopilar la telemetría de toda la flota en nubes centralizadas sin demoras en la transferencia de datos. A lo largo del horizonte de pronóstico, los canales digitales probablemente reclamarán incrementos de participación de ingresos de dos dígitos, particularmente para las unidades interiores compactas adquiridas por campus privados.

Por Tipo de Residuo: Los Orgánicos Impulsan la Innovación en la Recolección Especializada

Los residuos sólidos municipales siguen siendo el flujo dominante, con el 56,40% de los ingresos de 2025, porque cada zona urbana requiere una recolección residual frecuente. Las tapas inteligentes que informan el estado de llenado cada dos horas permiten a los despachadores de flota reconfigurar las rutas dinámicamente, evitando recogidas con los contenedores a medio llenar y reduciendo los gastos de horas extra. La disciplina de la medición constante de volumen también desalienta el vertido ilegal, reduciendo los presupuestos de limpieza en los distritos centrales de negocios.

Los orgánicos y biorresiduos representan la oportunidad más dinámica con una CAGR proyectada del 15,02%. Los mandatos de compostaje en Canadá y Europa Occidental pagan reembolsos de tarifas de disposición por tonelaje de desvío verificado, lo que hace que los carritos de orgánicos sensorizados sean financieramente atractivos. Los contenedores de basura inteligentes equipados con sondas de temperatura y sensores de olores previenen la contaminación que degrada la calidad del compost. Los flujos de datos verificados califican para la emisión de créditos de carbono, creando un mecanismo de ingresos adicional para las tesorerías municipales. Los reciclables siguen siendo un subsegmento maduro pero estable; la incorporación de módulos de visión de IA que logran un 99% de precisión en el tipo de material protege la pureza del fardo y sostiene los precios de las materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: La Adopción Municipal Acelera los Objetivos de Sostenibilidad

Las instalaciones comerciales como centros comerciales, campus corporativos y hoteles lideraron la adopción, generando el 51,55% de los ingresos del mercado de contenedores de basura inteligentes en 2025. Sus volúmenes de residuos concentrados magnifican los ahorros derivados de la compactación y la programación en tiempo real, y los cuadros de mando ESG corporativos elevan las inversiones en tecnología visible. Los compradores privados también enfrentan menos barreras de adquisición, acortando los ciclos de decisión de años a meses.

Sin embargo, los despliegues municipales están posicionados para crecer más rápidamente a una CAGR del 15,44%, porque los compromisos de neutralidad climática requieren datos de desvío verificables. Las ciudades están instalando contenedores sensorizados en parques y corredores de tránsito para capturar tendencias de basura en tiempo real, apoyando los índices de limpieza pública que influyen en los presupuestos de turismo y revitalización del centro urbano. Los proyectos piloto de recolección en acera residencial en el Reino Unido ilustran cómo los análisis a nivel de barrio pueden informar el dimensionamiento correcto de la flota y los aplazamientos de equipos de capital. La ventaja de escala del sector público ampliará su participación en el mercado de contenedores de basura inteligentes hasta 2031.

Análisis Geográfico

América del Norte mantuvo el 37,05% de los ingresos globales en 2025, lo que refleja los primeros programas de subvenciones, una sólida infraestructura IoT y ecosistemas de proveedores consolidados. Phoenix digitalizó las recogidas semanales en 418.000 ubicaciones, vinculando las API de nivel de llenado a su panel climático para un monitoreo transparente del rendimiento. El plan de la ciudad de Nueva York para unidades estacionarias en la acera subraya cómo las huellas urbanas densas catalizan la adopción de compactadores. Las plataformas basadas en la nube se integran perfectamente con las redes 4G y de bajo consumo prevalentes en las áreas metropolitanas de los Estados Unidos y Canadá, garantizando una alta disponibilidad y actualizaciones rápidas de firmware.

Asia-Pacífico registrará una CAGR del 15,92% hasta 2031, la más rápida a nivel mundial. La rápida urbanización obliga a los gobiernos locales a superar los modelos de flota heredados e invertir directamente en infraestructura de residuos habilitada por IA. Los robots de AETECH de Corea del Sur clasifican 96 elementos por minuto, aumentando el rendimiento de los centros de reciclaje sin ampliar las nóminas de personal. Los gobiernos de Tailandia, Vietnam e Indonesia incorporan requisitos de datos de residuos en los planes maestros de ciudades inteligentes, desencadenando licitaciones competitivas valoradas en decenas de millones de USD. La cobertura LPWAN crece a medida que las empresas de servicios públicos despliegan redes troncales, reduciendo los costos operativos en comparación con la telemetría celular.

Europa mantiene una expansión constante respaldada por rigurosas cuotas de desvío en el Plan de Acción de Economía Circular de la UE. Los estados miembros deben registrar los incidentes de contaminación y los resultados del reciclaje, impulsando órdenes de compra de contenedores equipados con sensores ópticos y escáneres de código de barras. La Agencia Europea de Medio Ambiente valida los proyectos piloto tecnológicos que demuestran reducciones del 30% en las recolecciones residuales tras el despliegue de contenedores inteligentes. Las ciudades nórdicas aprovechan las redes 0G de Heliot Europe para monitorear contenedores rurales donde las señales celulares son escasas. A medida que ISO 59000 gana adopción, los municipios emplean API estandarizadas para transmitir métricas de desvío directamente a las plataformas de auditoría ambiental, consolidando las renovaciones de software como servicio.

Panorama Competitivo

El mercado de contenedores de basura inteligentes está moderadamente fragmentado. Los cinco principales proveedores controlan colectivamente un estimado del 45% de los ingresos de 2025, mientras que muchas empresas emergentes regionales se concentran en aplicaciones de nicho. Bigbelly sigue siendo el referente consolidado con más de 1.800 clientes municipales y privados en 60 naciones, combinando el arrendamiento de hardware con su nube CLEAN que automatiza las secuencias de rutas.[4]Bigbelly, "Guía de Suscripción al Software CLEAN," Bigbelly, bigbelly.com Sus ventajas de escala incluyen una red de mantenimiento global y un poder de compra de componentes que sostiene el liderazgo en margen bruto.

Los disruptores se diferencian a través de capacidades de IA de borde que mejoran la precisión de clasificación y la eficiencia energética. AETECH recaudó 8.600 millones de KRW en 2025 para comercializar robots compactos que se adaptan a las líneas de transporte existentes, ofreciendo una pureza del 99,3% incluso en flujos de materiales mixtos. SusGlobal monetiza el desvío verificado de orgánicos vendiendo créditos de carbono por valor de entre CAD 5 y 10 por tonelada, ilustrando un modelo de ingresos que trasciende las ventas de hardware. Las empresas emergentes también están integrando registros de cadena de bloques que registran con marca temporal los eventos de llenado, ofreciendo pistas de auditoría inmutables para los esquemas de responsabilidad ampliada del productor.

Los movimientos estratégicos se centran en la integración vertical, con fabricantes de sensores que adquieren estudios de análisis de datos para asegurar carteras de solución completa. Las asociaciones entre especialistas en antenas y fabricantes de contenedores mejoran la fiabilidad de la señal en sótanos y callejones, desbloqueando nuevas aplicaciones en interiores. Los proveedores también están explorando contratos de producto como servicio que trasladan el CAPEX a los presupuestos operativos, abordando los obstáculos de adquisición en jurisdicciones más pequeñas. Dado que los estándares de interoperabilidad siguen siendo fluidos, el control del ecosistema está emergiendo como un campo de batalla clave durante los próximos cinco años.

Líderes de la Industria de Contenedores de Basura Inteligentes

CleanRobotics

Ausko Pte Ltd

Evreka

Enevo Inc.

iTouchless Housewares and Products Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AETECH comercializó robots de clasificación de residuos mediante IA que logran una precisión del 99,3% y cerró una Serie A de 8.600 millones de KRW para construir un centro de recuperación no tripulado que duplica las tasas de reciclaje en Corea del Sur mientras planifica la expansión en el Sudeste Asiático.

- Diciembre de 2024: Sensorita instaló 2.500 sensores de radar en toda Noruega con Ragn-Sells para crear gemelos digitales de contenedores para la reducción de la contaminación.

- Agosto de 2024: La ciudad de Nueva York contrató a Contenur para contenedores estacionarios en la acera que respaldan su hoja de ruta hacia cero residuos.

- Junio de 2024: SusGlobal Energy generó 105.000 reducciones de emisiones verificadas desde su instalación de compostaje en Belleville y vendió créditos a entre CAD 5 y 10 cada uno.

Alcance del Informe Global del Mercado de Contenedores de Basura Inteligentes

Los contenedores de basura inteligentes son básicamente una tecnología sin contacto basada en sensores que reduce el esfuerzo humano. Estos contenedores de basura automatizados utilizados para la gestión o eliminación de residuos permiten a los usuarios controlar de manera integral las operaciones de residuos a través de una sola plataforma, proporcionando datos en tiempo real sobre el tipo de residuo que se recolecta, la ubicación, el estado actual, el nivel de llenado, etc.

El estudio ofrece un análisis exhaustivo del mercado de contenedores de basura inteligentes considerando las tendencias actuales, los patrones de demanda, las innovaciones tecnológicas y las oportunidades emergentes que el mercado puede ofrecer. El estudio segmenta el mercado en diversas categorías, incluidos el usuario final y la geografía, para proporcionar mayor información sobre los patrones de demanda y consumo. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores. Un capítulo dedicado al análisis del impacto del COVID-19 también forma parte del estudio.

| Hardware (Sensores de nivel de llenado, RFID, óptico, compactación) |

| Software / Plataformas de Análisis |

| Offline (Distribuidores, Integradores de Sistemas) |

| Online (Directo, Comercio Electrónico) |

| Residuos Sólidos Municipales |

| Reciclables |

| Biorresiduos / Orgánicos |

| Residencial |

| Comercial |

| Municipal / Espacios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Solución (Valor) | Hardware (Sensores de nivel de llenado, RFID, óptico, compactación) | |

| Software / Plataformas de Análisis | ||

| Por Canal de Ventas (Valor) | Offline (Distribuidores, Integradores de Sistemas) | |

| Online (Directo, Comercio Electrónico) | ||

| Por Tipo de Residuo (Valor) | Residuos Sólidos Municipales | |

| Reciclables | ||

| Biorresiduos / Orgánicos | ||

| Por Usuario Final (Valor) | Residencial | |

| Comercial | ||

| Municipal / Espacios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de contenedores de basura inteligentes?

El mercado se sitúa en USD 110,94 millones en 2026 y se proyecta que alcance USD 218,69 millones en 2031.

¿A qué velocidad está creciendo el mercado?

Se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 14,55% durante 2026-2031.

¿Qué región tiene la mayor participación de mercado?

América del Norte lidera con una participación de ingresos del 37,05% en 2025, lo que refleja el financiamiento temprano de ciudades inteligentes y una infraestructura IoT madura.

¿Qué región crecerá más rápidamente hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más alta del 15,92%, impulsada por la rápida urbanización y los programas de ciudades inteligentes respaldados por el gobierno.

¿Qué segmento está creciendo más rápidamente: hardware o software?

Las plataformas de software y análisis están avanzando a una CAGR del 15,78%, superando al hardware a medida que los municipios buscan la optimización basada en datos.

¿Cuál es la mayor barrera para la adopción?

El alto gasto de capital inicial (USD 500–2.000 por unidad) y los períodos de recuperación de la inversión inciertos siguen siendo los principales obstáculos para los municipios más pequeños.

Última actualización de la página el: