Tamaño y participación del mercado de vehículos de guiado automático (AGV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

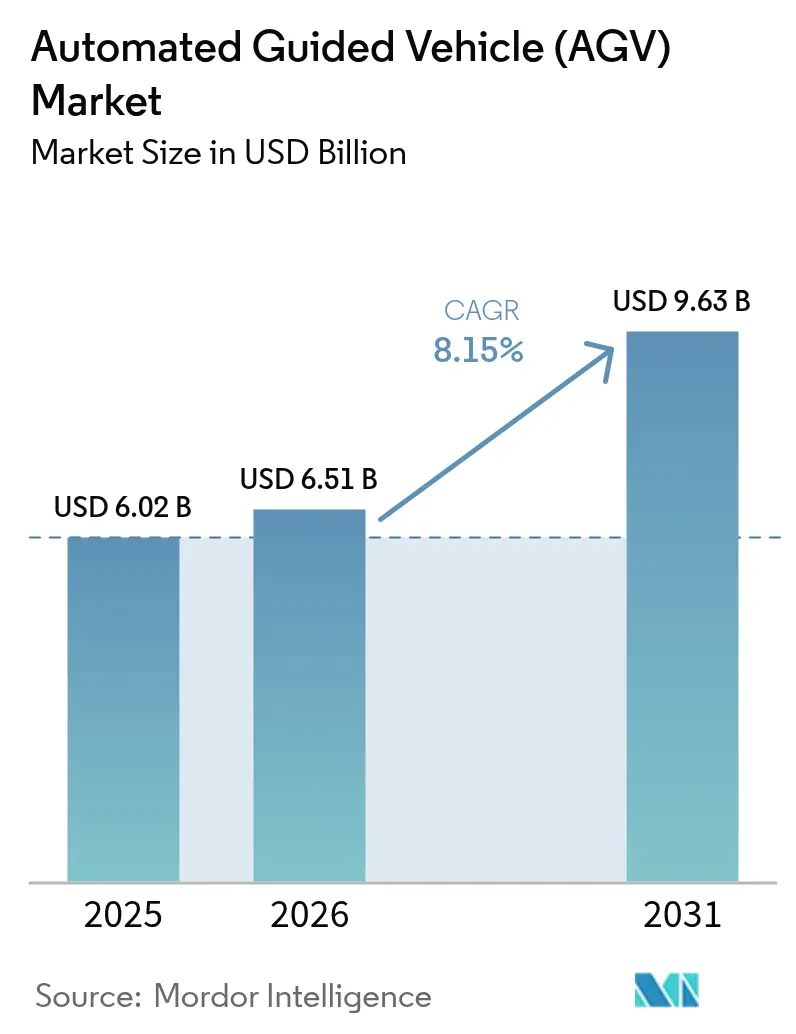

| Tamaño del Mercado (2026) | 6.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

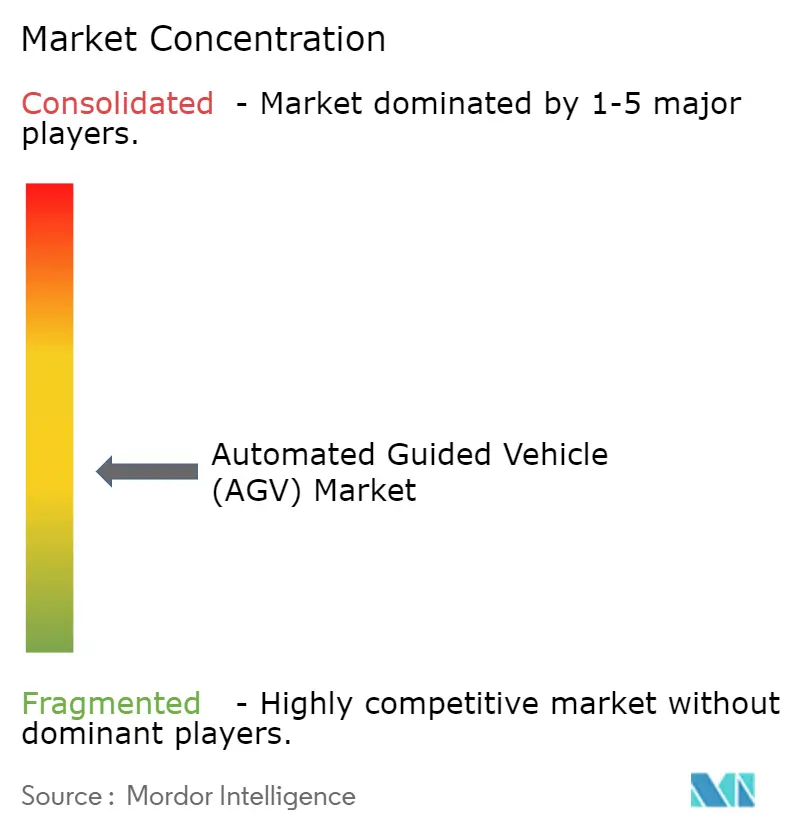

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vehículos de guiado automático (AGV) por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos de guiado automático crezca de USD 6,02 mil millones en 2025 a USD 6,51 mil millones en 2026 y se prevé que alcance USD 9,63 mil millones en 2031 a una CAGR del 8,15% durante 2026-2031.

La intensificación de los picos de pedidos del comercio electrónico, la persistente escasez de mano de obra y la necesidad de un manejo de materiales sin errores las 24 horas del día respaldan esta trayectoria. Los operadores recurren a flotas móviles autónomas porque los volúmenes de pedidos en temporada alta pueden aumentar entre un 300% y un 400%, un nivel que los procesos manuales tradicionales no pueden sostener.[1]Locus Robotics, "Cómo gestionar los desafíos de mano de obra en almacenes con automatización," locusrobotics.com Las redes 5G privadas proporcionan ahora la conectividad determinista que requieren los AGV, ofreciendo un 20% de ganancias en productividad y un 15% menos de gasto de capital en comparación con el Wi-Fi en implementaciones tempranas.[2]Ericsson, "Redes 5G privadas para la productividad industrial," ericsson.com La navegación habilitada por IA, sobre todo el SLAM Visual, reduce el tiempo de puesta en marcha en un 20% y permite la reconfiguración del diseño sin guías físicas.[3]ABB, "ABB presenta un innovador robot móvil con tecnología de IA SLAM Visual," abb.com El mayor enfoque en ciberseguridad y las inminentes restricciones en el suministro de tierras raras moderan el entusiasmo, aunque ninguno de estos riesgos ha frenado las adquisiciones hasta la fecha.

Conclusiones clave del informe

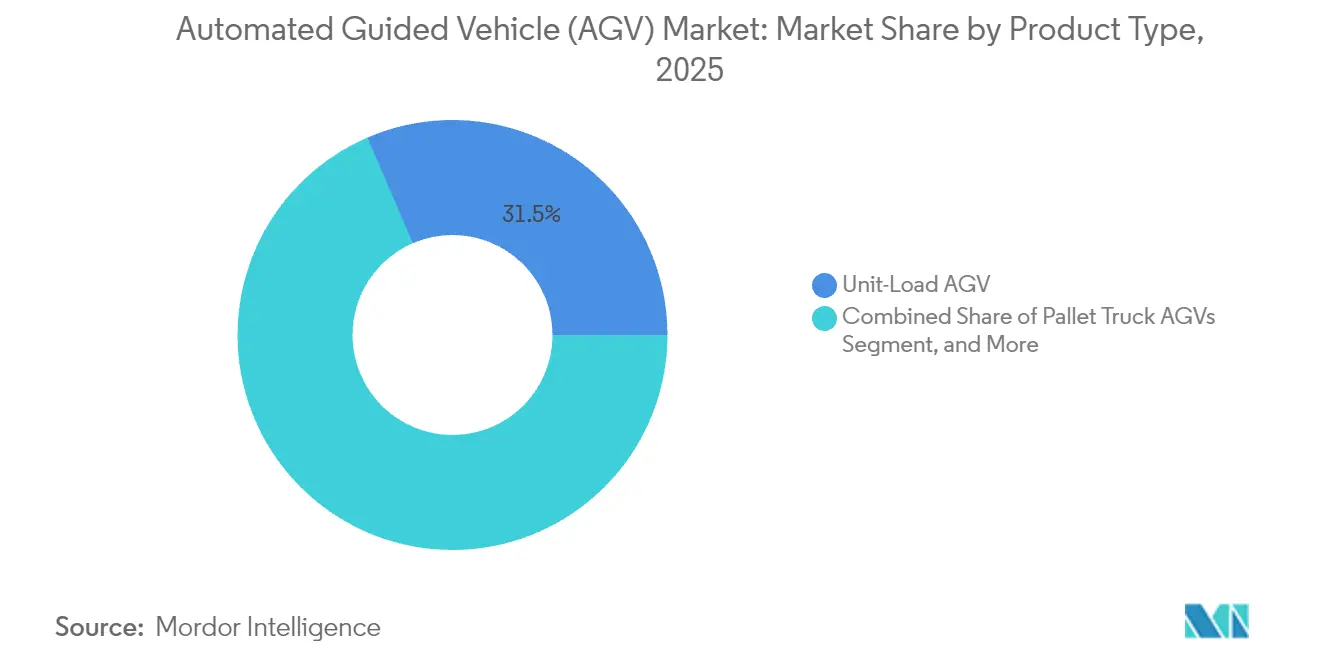

- Por tipo de producto, los AGV de carga unitaria representaron el 31,48% de la participación del mercado de vehículos de guiado automático en 2025; se proyecta que los AGV de carretilla elevadora automatizada registren una CAGR del 8,54% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 34,63% de los ingresos de 2025, mientras que se espera que el comercio minorista y electrónico avance a una CAGR del 8,18% hasta 2031.

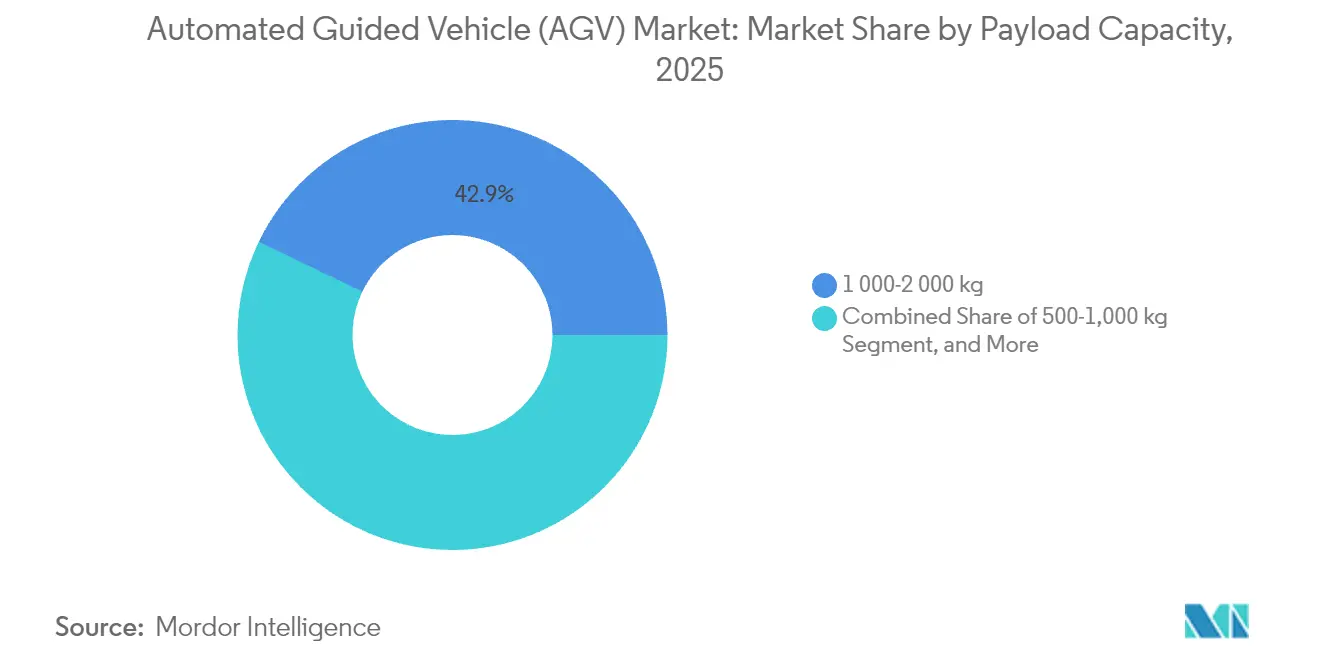

- Por capacidad de carga útil, la categoría de 1.000-2.000 kg captó el 42,86% en 2025; los vehículos de menos de 500 kg están proyectados para una expansión con una CAGR del 8,94% hasta 2031.

- Por aplicación, el manejo y transporte de materiales representó el 35,28% de las ventas de 2025; la selección de pedidos y la clasificación deberían crecer a una CAGR del 8,75% hasta 2031.

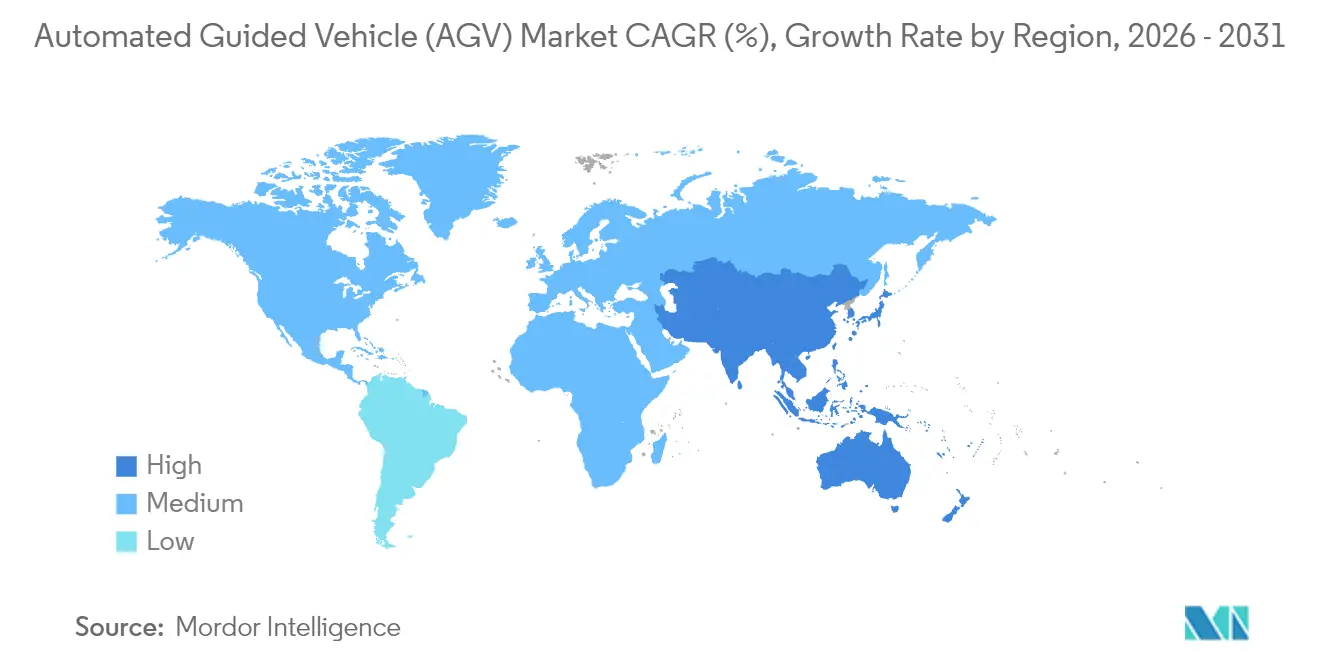

- Por geografía, América del Norte lideró con una participación de ingresos del 37,07% en 2025, mientras que Asia Pacífico está posicionada para la CAGR más rápida del 8,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de vehículos de guiado automático (AGV)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Rápido crecimiento de la automatización del cumplimiento del comercio electrónico | +2.1% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escalada de los costos laborales y escasez de mano de obra | +1.8% | Global, especialmente aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Avances en la navegación habilitada por IA y conjuntos de sensores | +1.5% | Global, liderado por la adopción tecnológica en Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de la adopción de "almacenes oscuros" entre las pymes | +1.2% | Núcleo en Asia Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Integración con redes 5G privadas para control determinista | +0.9% | Mercados avanzados: América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Incentivos de automatización impulsados por ESG en mercados desarrollados | +0.7% | UE, América del Norte, con adopción selectiva en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de la automatización del cumplimiento del comercio electrónico

El comercio minorista omnicanal ha llevado al mercado de vehículos de guiado automático más allá de las ganancias en eficiencia hacia el ámbito de la continuidad del negocio. Las funciones de selección absorben aproximadamente el 55% de los costos de almacenamiento, lo que ha llevado a Kroger, Ocado y otros grandes minoristas a cuadruplicar sus flotas de robots de artículo a persona para cumplir con las promesas de entrega en el mismo día. Los vínculos en tiempo real entre los AGV y el software de gestión de almacenes reducen los gastos de manejo de materiales en un 70%. Los sitios de microcumplimiento urbano, a menudo por debajo de 1.000 m², se han vuelto viables gracias a los formatos más compactos de los AGV que maniobran en pasillos estrechos. Los modelos de adquisición modular permiten a los comerciantes más pequeños agregar vehículos a medida que los volúmenes de pedidos aumentan, protegiéndolos de grandes inversiones iniciales. En conjunto, estos cambios garantizan que el mercado de vehículos de guiado automático continúe escalando sobre la base del crecimiento del comercio electrónico.

Escalada de los costos laborales y escasez de mano de obra

La rotación en el sector del almacenamiento supera habitualmente el 75%, y se prevé un déficit global de 85 millones de trabajadores para 2030.[4]Honeywell, "El futuro de las operaciones de almacén: adoptando un enfoque híbrido de gestión laboral," honeywell.com En Japón, las carretillas elevadoras autónomas con un precio de 15 millones de yenes siguen siendo más competitivas que las unidades manuales porque el flujo de mano de obra se está agotando. Las instalaciones documentadas muestran un retorno de la inversión en tan solo ocho meses, lo que refuerza el argumento de la tasa interna de retorno a favor de los AGV. La operación continua sin fatiga agrega valor adicional, mientras que las fuerzas de trabajo híbridas que combinan personas con robots mejoran tanto el rendimiento como la satisfacción laboral. La escasez de mano de obra, por tanto, convierte la adopción de AGV de discrecional a obligatoria en muchos centros de distribución, impulsando el crecimiento en todo el mercado de vehículos de guiado automático.

Avances en la navegación habilitada por IA y conjuntos de sensores

La navegación sin infraestructura marca una ruptura en la curva de costos. El SLAM Visual elimina la cinta magnética y los reflectores, reduciendo semanas de los plazos de instalación. El LiDAR y la fusión óptica aumentan la precisión de detección, lo que permite a los AGV interactuar de forma segura con los trabajadores a velocidades más altas. La computación en el borde lleva la toma de decisiones por debajo del milisegundo al vehículo, algo esencial para las categorías de mayor carga útil. Los algoritmos de enrutamiento predictivo han aumentado la productividad en un 35%, lo que demuestra que la sofisticación del software, y no el hardware del chasis, ancla ahora la diferenciación competitiva. Estas ganancias reducen el costo total de propiedad, lo que permite a las instalaciones de nivel medio incorporarse al mercado de vehículos de guiado automático antes en sus ciclos de crecimiento.

Aumento de la adopción de "almacenes oscuros" entre las pymes

La fábrica de teléfonos inteligentes de 81.000 m² sin iluminación de China produce 10 millones de unidades anuales sin mano de obra en planta, lo que ilustra cómo las pymes pueden saltarse los pasos de automatización incremental. Se prevé que el gasto global en automatización de almacenes alcance USD 55 mil millones para 2030, siendo las pymes el principal motor de crecimiento. Se han conseguido ahorros de tiempo superiores al 50% en el procesamiento de pedidos cuando las plataformas de automatización de procesos robóticos se vinculan con los AGV. Las subvenciones gubernamentales de innovación digital —el Plan Digital de la Industria Logística de Singapur es un ejemplo a seguir— sufragan los costos del sistema e inyectan habilidades técnicas en la fuerza laboral. Estos incentivos, junto con los modelos de arrendamiento de bajo riesgo, amplían la adopción y profundizan la penetración del mercado de vehículos de guiado automático entre los operadores más pequeños.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para las pymes | -1.4% | Global, especialmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de técnicos de mantenimiento multidisciplinarios | -0.9% | Global, con brecha de habilidades más pronunciada en mercados desarrollados | Mediano plazo (2-4 años) |

| Responsabilidades de ciberseguridad en el software de gestión de flotas | -0.6% | Global, con mayores preocupaciones en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de materiales de tierras raras para motores AGV de alto par | -0.5% | Global, con dependencias de la cadena de suministro en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial para las pymes

Las implementaciones iniciales oscilan entre USD 50.000 y USD 500.000 y pueden comprometer márgenes reducidos, especialmente donde los costos de endeudamiento son altos. Sin embargo, los casos de uso intensivos en mano de obra documentados alcanzan el punto de equilibrio en 8-18 meses cuando el control de inventario por IoT acompaña la implementación de AGV. Los modelos de Robots como Servicio reducen el gasto de capital e incluyen soporte técnico continuo, con proveedores como Agility Robotics liderando los contratos de servicio completo. Los créditos fiscales para I+D de hasta el 10% y los calendarios de depreciación acelerada bajo las directrices de la industria limpia alivian aún más las cargas financieras en América del Norte y la UE. A pesar de la fricción a corto plazo, las innovaciones en financiación ayudan a las pymes a acceder al mercado de vehículos de guiado automático antes que en ciclos anteriores.

Escasez de técnicos de mantenimiento multidisciplinarios

Los AGV combinan subsistemas mecánicos, eléctricos, de software y de red, pero la formación de la fuerza laboral ha quedado rezagada. La academia de ABB en Madrid aborda esta brecha tras un salto del 35% en las ventas mundiales de robots móviles autónomos (AMR) que señaló inminentes limitaciones en el servicio de campo. Los diagnósticos remotos habilitados por la nube reducen las visitas in situ, mientras que el mantenimiento predictivo basado en IoT mejora la vida útil de los componentes y reduce las paradas no programadas. Los fabricantes de equipos originales (OEM) desarrollan ahora planes de estudios conjuntamente con institutos técnicos, acelerando los flujos de talento. Estas medidas mitigan, pero no eliminan, la escasez de habilidades, que sigue siendo un lastre para la escalabilidad del mercado de vehículos de guiado automático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la carga unitaria enfrenta la disrupción de las carretillas elevadoras

Las plataformas de carga unitaria captaron el 31,48% de las ventas de 2025, consolidando el mercado de vehículos de guiado automático con su capacidad para mover palés, contenedores y recipientes en instalaciones multiuso. Los modelos de carretilla elevadora automatizada, aunque menores en la actualidad, están proyectados para una CAGR del 8,54%, lo que refleja la demanda de capacidad de alcance vertical y compatibilidad con los sistemas de estanterías existentes. Las variantes de tractor remolcador prosperan en las plantas automotrices donde los componentes con bastidor pesado requieren transferencia secuencial, mientras que los vehículos de línea de ensamblaje ganan terreno en las salas blancas de electrónica que favorecen el movimiento libre de partículas.

La demanda se inclina hacia los vehículos tipo carretilla elevadora porque los almacenes multinivel proliferan en ciudades con escasez de terreno y porque la operación dual manual/autónoma facilita los desafíos de gestión del cambio. Los AGV de camión de palés siguen siendo el primer paso de automatización para los minoristas que gestionan mercancías entrantes, mientras que los diseños de carro y carga pequeña se adaptan a las selecciones de comercio electrónico de alta frecuencia. Las oportunidades de nicho perduran para las unidades a prueba de explosiones y las de grado farmacéutico. En conjunto, estas dinámicas sustentan el crecimiento sostenido del mercado de vehículos de guiado automático en todas las líneas de productos.

Por industria de usuario final: el liderazgo automotriz desafiado por el auge del comercio electrónico

Los fabricantes automotrices poseían el 34,63% de la facturación de 2025, utilizando AGV para alimentar el ensamblaje justo a tiempo y reducir los amortiguadores de trabajo en proceso. Sin embargo, los centros de distribución de comercio minorista y electrónico deberían superar a todos los demás sectores verticales con una CAGR del 8,18% a medida que la entrega en el mismo día se convierte en no negociable para los consumidores. Los operadores de alimentos y bebidas extienden el uso de AGV a zonas refrigeradas para evitar la escasez de mano de obra en entornos fríos, mientras que los productores de electrónica aprovechan el posicionamiento a nivel de milímetros para subconjuntos delicados, reforzando una adopción más amplia en el mercado de vehículos de guiado automático.

La logística farmacéutica recurre cada vez más a los AGV para cumplir con las Buenas Prácticas de Distribución, y las empresas de logística de terceros (3PL) reportan ahorros del 42% en horas de trabajo tras instalar flotas de robots. Los adoptantes del sector aeroespacial exigen el manejo con tolerancias ajustadas para las secciones del fuselaje, lo que da lugar a diseños de uso intensivo de gran resistencia. Estos cambios intersectoriales indican una base de clientes en expansión que fortalece el mercado de vehículos de guiado automático sin depender excesivamente de un único sector vertical.

Por capacidad de carga útil: el dominio del rango medio cede ante el crecimiento de los vehículos ligeros

El tramo de 1.000-2.000 kg lideró el 42,86% de los ingresos en 2025, reflejo de las dimensiones estándar de los palés y los equivalentes de carretilla elevadora. Se prevé que los robots ligeros de menos de 500 kg crezcan un 8,94% anual a medida que las operaciones de microcumplimiento enfatizan el movimiento rápido de cartones individuales en lugar de cargas de palés. Los vehículos en el rango de 500-1.000 kg ofrecen flexibilidad para unidades de mantenimiento de existencias (SKU) mixtas, mientras que las máquinas de más de 2.000 kg siguen siendo vitales en entornos automotrices y aeroespaciales donde los motores y las partes del fuselaje requieren plataformas robustas.

La innovación en baterías amplía el tiempo de funcionamiento en todas las categorías, y los precios de los paquetes de litio-ferrofosfato (LFP) que tienden hacia USD 100-120 por kWh para 2025 comprimen aún más el costo total de propiedad. El software de control mejorado logra una precisión de inventario del 99,9%, reforzando la lógica económica de una adopción más amplia. A medida que los almacenes se orientan hacia flujos de lotes más pequeños y mayor frecuencia, la diversidad en la distribución de carga útil se profundizará en el mercado de vehículos de guiado automático.

Por aplicación: el núcleo de manejo de materiales se expande hacia la selección de pedidos

El manejo y transporte de materiales representó el 35,28% de los ingresos de 2025, lo que demuestra que los movimientos de palés y contenedores siguen siendo el pan y la mantequilla de los AGV. La selección de pedidos y la clasificación, sin embargo, crecerán a una CAGR del 8,75%, impulsadas por la proliferación de SKU y la economía de los flujos de trabajo de artículo a persona. La carga de remolques en los muelles utiliza AGV para sincronizar la gestión del patio con el flujo interno, reduciendo el tiempo de espera de los camiones. Las líneas de embalaje y paletizado vinculan los AGV con los brazos robóticos, cerrando el ciclo desde la producción hasta el envío.

Las células de ensamblaje aprovechan los AGV como portadores móviles, permitiendo una producción reconfigurable para la fabricación de alta variedad. Los entornos de cadena de frío adoptan vehículos sellados y aislados para preservar la integridad de la temperatura, mientras que los manejadores de materiales peligrosos retiran a los empleados de zonas explosivas o tóxicas. Las plataformas unificadas de gestión de flotas ahora despachan vehículos para múltiples tipos de tareas, aumentando la utilización de activos y fortaleciendo la economía del tamaño del mercado de vehículos de guiado automático para los operadores que despliegan flotas de aplicaciones mixtas.

Análisis geográfico

América del Norte retuvo el 37,07% de la participación de ingresos en 2025 en el mercado de AGV debido a que los salarios por hora en almacenes superan los USD 25 y a las redes de comercio electrónico profundamente arraigadas que exigen una alta velocidad de cumplimiento. Clientes ancla como Amazon y Walmart validan las implementaciones robóticas a gran escala, que a su vez crean ecosistemas de proveedores en sentido descendente. Los incentivos fiscales estadounidenses —créditos para I+D y calendarios de depreciación adicional— garantizan la entrada continua de capital incluso cuando aumentan los tipos de interés, mientras que Canadá favorece los AGV para la logística de almacenamiento en frío y del sector de recursos naturales.

Asia Pacífico registrará la CAGR más rápida del 8,36% hasta 2031, liderada por el impulso de las "fábricas oscuras" de China y la grave escasez de mano de obra demográfica de Japón. La región alberga la mayor parte de las 955 redes 5G privadas del mundo, una ventaja de conectividad que respalda los controles de AGV sensibles a la latencia. Los esquemas de incentivos vinculados a la producción de India y la diversificación de la cadena de suministro de la ASEAN añaden nuevos emplazamientos desde cero preparados para la automatización.

Europa presenta un perfil estable orientado a la sostenibilidad. Las directrices de Transición Industrial Limpia de la Comisión Europea amplían la depreciación acelerada a la robótica, acelerando la sustitución de los procesos manuales intensivos en energía. Los sectores automotriz y de maquinaria de Alemania adoptan arquitecturas holísticas de Industria 4.0 con AGV en el núcleo, mientras que el Reino Unido prioriza los centros logísticos en torno a las principales áreas metropolitanas. Oriente Medio, África y América del Sur siguen siendo mercados incipientes pero atractivos para aplicaciones en minería, puertos y petroquímica, donde los beneficios de seguridad justifican la inversión, ampliando la huella global del mercado de vehículos de guiado automático.

Panorama competitivo

La concentración del mercado es moderada. Los proveedores de automatización consolidados —KUKA, ABB, Daifuku— agrupan los AGV con suites de control más amplias, diferenciándose por el software y la profundidad de integración en lugar de recortar precios. KION, NVIDIA y Accenture han creado prototipos de "almacenes del futuro" habilitados por IA, incorporando gemelos digitales de visión artificial para la asignación dinámica de espacios y la gestión predictiva del rendimiento. La alianza de Toyota con Gideon subraya un giro hacia los robots móviles autónomos que combinan capacidades de artículo a persona y carretilla elevadora.

Los nuevos actores nativos en software suministran capas de gestión de flotas que orquestan vehículos de múltiples marcas, reduciendo la dependencia del cliente hacia un único proveedor. La investigación de motores sin tierras raras tiene como objetivo aislar las cadenas de suministro de la volatilidad del neodimio, combinando sostenibilidad con resiliencia. El refuerzo de la ciberseguridad se ha convertido en un requisito básico, con las directrices de la Agencia de Ciberseguridad e Infraestructura de Estados Unidos (CISA) configurando las listas de verificación de adquisición. Los nichos especializados —salas blancas, materiales peligrosos, patios exteriores— siguen abiertos para participantes especializados, garantizando una innovación continua en todo el mercado de vehículos de guiado automático.

Líderes de la industria de vehículos de guiado automático (AGV)

KUKA AG

Jungheinrich AG

SSI SCHÄFER Systems International DWC LLC

Murata Machinery, Ltd.

Daifuku Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: ABB amplió sus operaciones de robótica en China a través de una escisión estratégica para capturar la demanda de rápido crecimiento.

- Mayo de 2025: Hyundai inauguró su fábrica de vehículos eléctricos en Georgia por USD 7.600 millones con 300 AGV sin raíles.

- Marzo de 2025: WeRide y Uber acordaron integrar vehículos autónomos en la plataforma de Uber en Abu Dabi.

- Enero de 2025: Toyota Industries Corporation se asoció con Gideon para impulsar los robots móviles autónomos.

Alcance del informe global del mercado de vehículos de guiado automático (AGV)

Los vehículos de guiado automático (AGV) son sistemas de transporte totalmente automatizados que operan con vehículos no tripulados. Ofrecen numerosas ventajas, como la reducción de los costos operativos, la mejora de la seguridad de la fuerza laboral y la disminución del tiempo de producción. La creciente implementación de robots móviles en todo el mundo y las medidas para mejorar la seguridad y la productividad en el lugar de trabajo son otros factores que impulsan la adopción de los AGV.

El mercado de vehículos de guiado automático está segmentado por tipo de producto (carretilla elevadora automatizada, remolcadores/tractores/tugs automatizados, carga unitaria, línea de ensamblaje y propósito especial), industria de usuario final (alimentos y bebidas, automotriz, comercio minorista, electrónica y eléctrica, fabricación en general, productos farmacéuticos y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| AGV de carretilla elevadora automatizada |

| AGV de remolcador / tractor / tug |

| AGV de carga unitaria |

| AGV de línea de ensamblaje |

| AGV de camión de palés |

| AGV de carro y carga pequeña |

| AGV de propósito especial |

| Otros tipos de productos |

| Automotriz |

| Alimentos y bebidas |

| Comercio minorista y electrónico |

| Electrónica y eléctrica |

| Farmacéutica y sanitaria |

| Logística y 3PL |

| Aeroespacial y defensa |

| Fabricación en general |

| Otras industrias de usuario final |

| Menos de 500 kg |

| 500 - 1.000 kg |

| 1.000 - 2.000 kg |

| Más de 2.000 kg |

| Manejo y transporte de materiales |

| Selección de pedidos y clasificación |

| Carga / descarga de remolques |

| Embalaje y paletizado |

| Operaciones de ensamblaje |

| Almacenamiento en cadena de frío y refrigerado |

| Manejo de materiales peligrosos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por tipo de producto | AGV de carretilla elevadora automatizada | ||

| AGV de remolcador / tractor / tug | |||

| AGV de carga unitaria | |||

| AGV de línea de ensamblaje | |||

| AGV de camión de palés | |||

| AGV de carro y carga pequeña | |||

| AGV de propósito especial | |||

| Otros tipos de productos | |||

| Por industria de usuario final | Automotriz | ||

| Alimentos y bebidas | |||

| Comercio minorista y electrónico | |||

| Electrónica y eléctrica | |||

| Farmacéutica y sanitaria | |||

| Logística y 3PL | |||

| Aeroespacial y defensa | |||

| Fabricación en general | |||

| Otras industrias de usuario final | |||

| Por capacidad de carga útil | Menos de 500 kg | ||

| 500 - 1.000 kg | |||

| 1.000 - 2.000 kg | |||

| Más de 2.000 kg | |||

| Por aplicación | Manejo y transporte de materiales | ||

| Selección de pedidos y clasificación | |||

| Carga / descarga de remolques | |||

| Embalaje y paletizado | |||

| Operaciones de ensamblaje | |||

| Almacenamiento en cadena de frío y refrigerado | |||

| Manejo de materiales peligrosos | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de vehículos de guiado automático en 2026?

El tamaño del mercado de vehículos de guiado automático es de USD 6,51 mil millones en 2026 y se proyecta que alcance USD 9,63 mil millones en 2031.

¿Cuál es la tasa de crecimiento prevista para los AGV hasta 2031?

Se prevé que el mercado crezca a una CAGR del 8,15% durante el período 2026-2031.

¿Qué región se espera que crezca más rápido en la adopción de AGV?

Se proyecta que Asia Pacífico registre la CAGR más alta del 8,36% hasta 2031, liderada por China y Japón.

¿Cuál es la región de más rápido crecimiento en el mercado de AGV?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué categoría de producto AGV se expande más rápidamente?

Los AGV de carretilla elevadora automatizada muestran la trayectoria de crecimiento más rápida con una CAGR esperada del 8,54% hasta 2031.

¿Cuál es el principal impulsor del despliegue de AGV en los almacenes?

La automatización del cumplimiento del comercio electrónico, impulsada por la necesidad de gestionar el creciente volumen de pedidos y la escasez de mano de obra, es el principal catalizador.

Última actualización de la página el: