Tamaño y Participación del Mercado de Mantenimiento, Reparación y Operaciones (MRO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

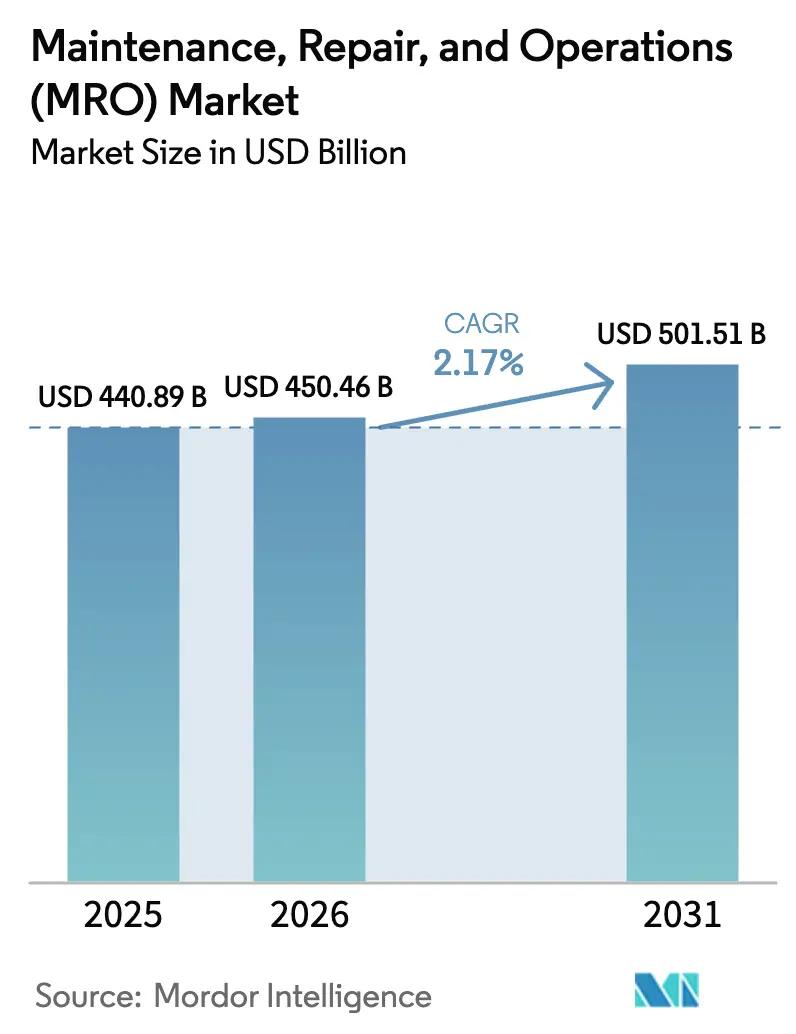

| Tamaño del Mercado (2026) | 450.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 501.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.17% CAGR |

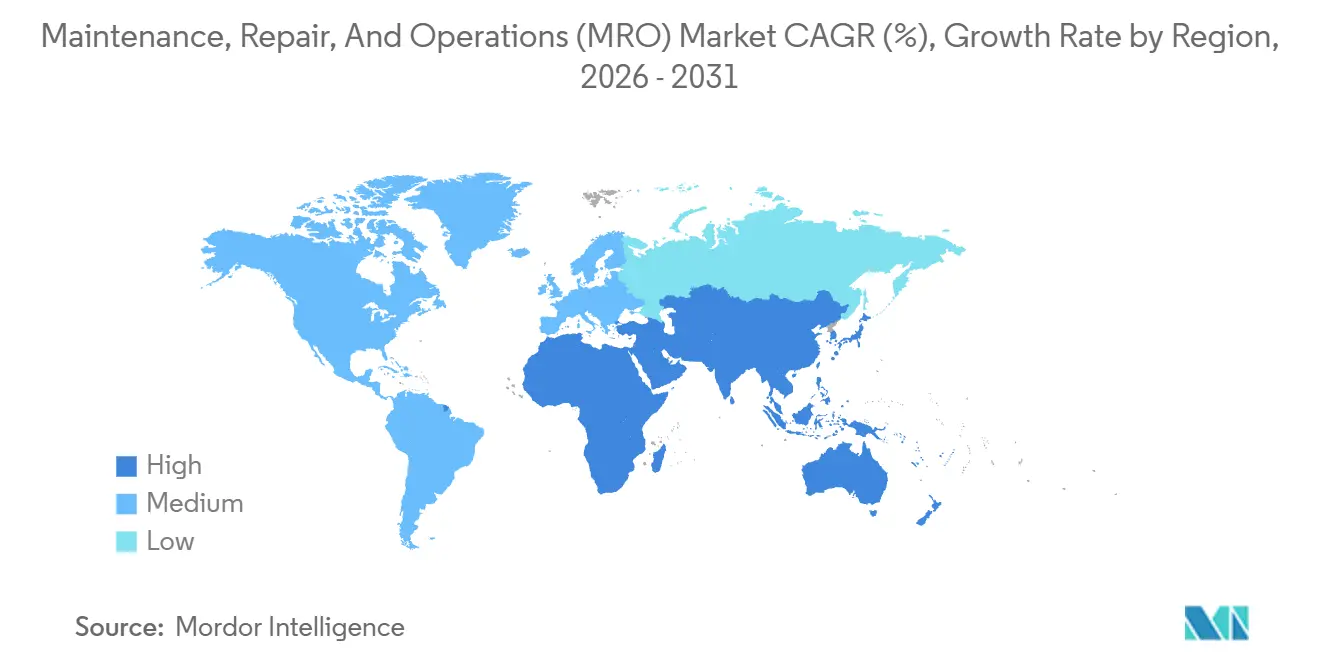

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

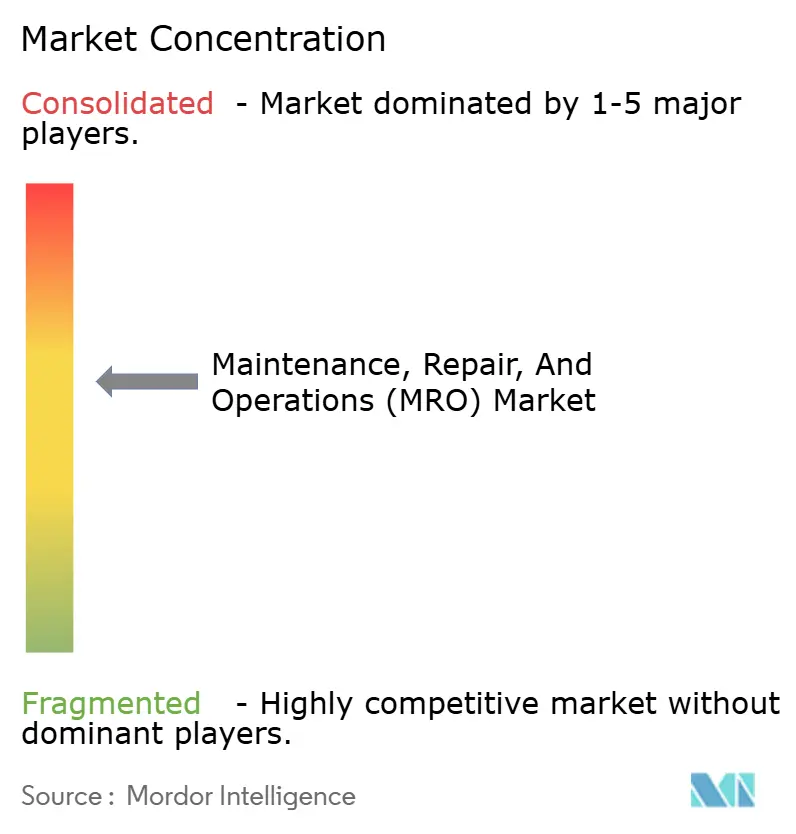

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento, Reparación y Operaciones (MRO) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Mantenimiento, Reparación y Operaciones sea de USD 440,89 mil millones en 2025, USD 450,46 mil millones en 2026, y alcance USD 501,51 mil millones en 2031, creciendo a una CAGR del 2,17% de 2026 a 2031. El perfil de crecimiento es modesto porque el sector es maduro; sin embargo, las órdenes de trabajo digitales, el monitoreo basado en condiciones y la adquisición digital están reformando de manera constante las estructuras de costos y los modelos de servicio. El MRO industrial tuvo la mayor participación de ingresos en 2025, mientras que la categoría eléctrica se está expandiendo a la tasa más rápida a medida que los operadores de servicios públicos e industria pesada reemplazan transformadores y equipos de conmutación envejecidos. El gasto de los usuarios finales se está enfocando en herramientas de mantenimiento predictivo que reducen el tiempo de inactividad y las horas de trabajo, mientras que los equipos de adquisiciones están transitando hacia contratos de suministro integrado que transfieren el riesgo de inventario a los distribuidores. Al mismo tiempo, los programas regionales de relocalización en América del Norte y Europa y el gasto acelerado de capital en energía renovable en Asia Pacífico están creando nuevos volúmenes direccionables para los distribuidores que pueden combinar soporte técnico con cumplimiento rápido.

Conclusiones Clave del Informe

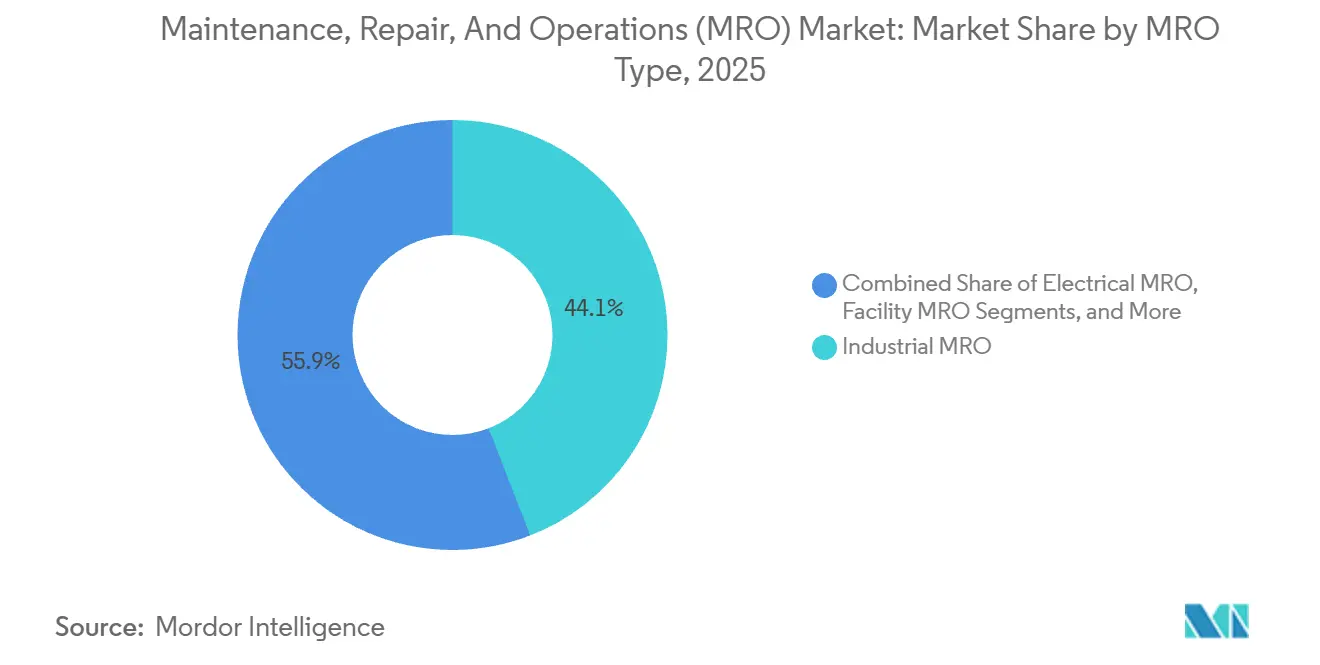

- Por tipo de MRO, los componentes industriales lideraron con el 44,12% de la participación del mercado de mantenimiento, reparación y operaciones en 2025, mientras que se prevé que las piezas eléctricas se expandan a una CAGR del 3,91% hasta 2031.

- Por uso final, la manufactura representó el 31,28% de los ingresos en 2025, mientras que la demanda del sector salud avanza a una CAGR del 4,73% hasta 2031.

- Por modelo de abastecimiento, los programas internos retuvieron el 57,48% de participación en 2025, aunque los contratos de suministro integrado están creciendo a una CAGR del 3,12%.

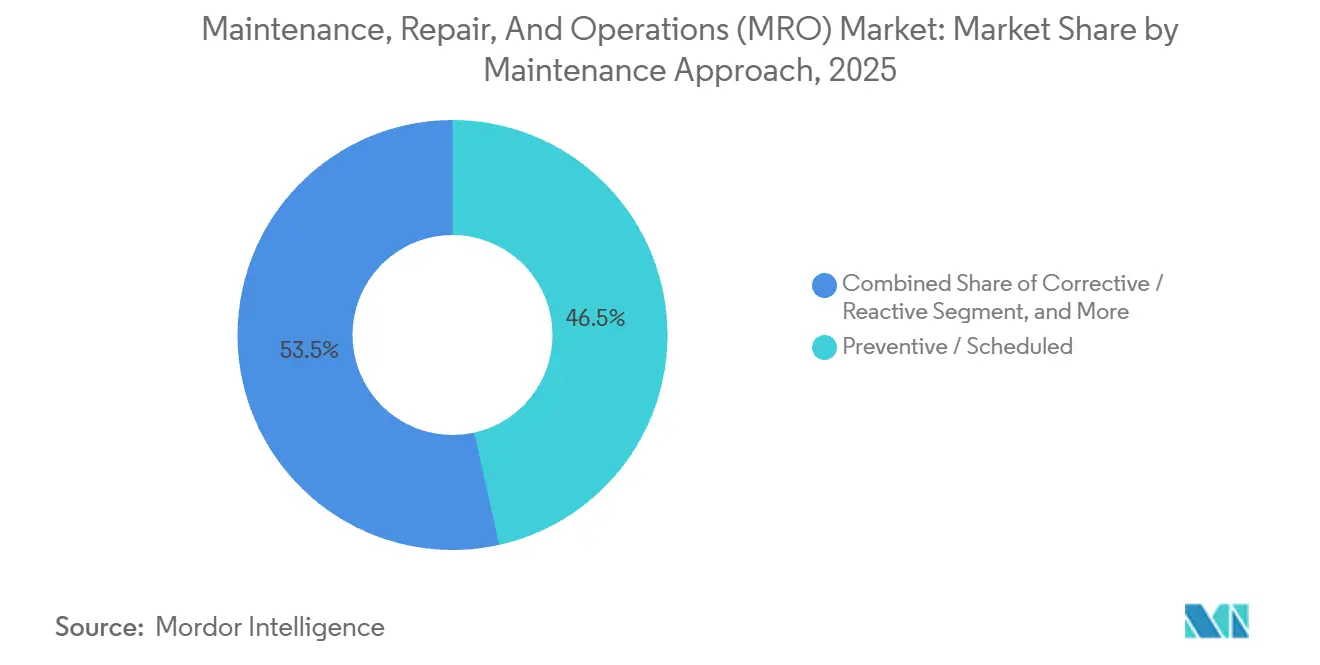

- Por enfoque de mantenimiento, las rutinas preventivas capturaron el 46,51% de participación en 2025 y las estrategias predictivas están aumentando a una CAGR del 4,57%.

- Por canal de distribución, las sucursales fuera de línea generaron el 62,12% de los ingresos de 2025, mientras que las plataformas en línea se están expandiendo a una CAGR del 3,48%.

- Por geografía, América del Norte tuvo el 34,86% de las ventas de 2025, pero Asia Pacífico está escalando a una CAGR del 5,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mantenimiento, Reparación y Operaciones (MRO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Fábricas Inteligentes Habilitadas por la Industria 4.0 | +0.6% | Global – fuerte en Alemania, Estados Unidos, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Programas de Resiliencia de la Cadena de Suministro que Impulsan el Almacenamiento de MRO | +0.4% | América del Norte y Europa, con extensión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia el Mantenimiento Predictivo y los Sensores IIoT | +0.5% | Global – adopción temprana en manufactura y energía | Mediano plazo (2-4 años) |

| Penetración del Comercio Electrónico en la Distribución de MRO B2B | +0.3% | América del Norte, Europa Occidental, Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Relocalización de la Manufactura en América del Norte y Europa | +0.3% | Estados Unidos, México, Europa Central | Largo plazo (≥ 4 años) |

| Auge en Reformas de Eficiencia Energética de Instalaciones Envejecidas | +0.2% | América del Norte y Europa, adopción selectiva en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Fábricas Inteligentes Habilitadas por la Industria 4.0

Las líneas de producción automatizadas ahora integran sensores, pasarelas de borde y análisis en la nube que activan órdenes de trabajo de mantenimiento sin intervención humana. Una encuesta de 2025 reveló que el 62% de los fabricantes de manufactura discreta en América del Norte y Europa tienen al menos un despliegue de mantenimiento predictivo, con un período de recuperación de la inversión medio de 14 meses.[1]Sociedad Internacional de Automatización, "Encuesta de Adopción de Mantenimiento Predictivo," ISA.ORG Las instalaciones automotrices y de semiconductores consideran que el tiempo de inactividad genera un costo por hora de USD 500.000 a USD 2 millones, lo que resulta en una demanda creciente de sensores de vibración, cámaras térmicas y análisis avanzados. Siemens reportó 1,2 millones de activos conectados en su plataforma MindSphere en 2025, reduciendo el tiempo medio de reparación en un 18% en los sitios de usuarios. Estas dinámicas elevan los requisitos técnicos para los distribuidores, quienes deben proporcionar soporte de integración además de piezas de uso común. A medida que aumenta la densidad de sensores, el mercado de mantenimiento, reparación y operaciones obtiene un impulso constante de las necesidades recurrentes de reemplazo y calibración.

Programas de Resiliencia de la Cadena de Suministro que Impulsan el Almacenamiento de MRO

Las estrategias de adquisición pospandemia enfatizan niveles más altos de existencias de seguridad y contratos de múltiples fuentes para repuestos críticos. El Instituto para la Gestión del Suministro informó que el 58% de los fabricantes norteamericanos aumentaron los inventarios en sitio entre un 20-40% en 2024. Los distribuidores con plataformas de inventario gestionado por el proveedor, en consecuencia, aumentaron los recuentos de contratos y los valores promedio de pedidos a medida que los clientes trasladaron los costos de mantenimiento fuera del balance. El programa KeepStock de W.W. Grainger amplió su base de clientes un 12% en 2025, subrayando el vínculo entre los mandatos de resiliencia y los modelos basados en servicios. El almacenamiento local y el cumplimiento más rápido también aíslan a las plantas de los impactos geopolíticos, reforzando la preferencia de los clientes por proveedores que combinan densidad de sucursales con herramientas digitales de previsión.

Transición hacia el Mantenimiento Predictivo y los Sensores IIoT

Los ensayos de campo del Instituto Nacional de Estándares y Tecnología demostraron que los modelos de redes neuronales predicen fallas en rodamientos con un 92% de precisión con hasta dos semanas de anticipación. Las empresas de servicios públicos de energía y las plantas de proceso valoran esta previsión porque una sola parada de turbina puede traducirse en penalizaciones de varios millones de dólares. General Electric declaró que su software de Gestión del Rendimiento de Activos ahora supervisa 400.000 activos industriales, extendiendo la vida útil promedio de los equipos un 11% y reduciendo el consumo de repuestos un 8%. El ciclo virtuoso resultante de más sensores, datos más ricos y algoritmos más precisos refuerza la demanda recurrente de hardware IIoT y cableado de grado sensor, fortaleciendo las perspectivas de crecimiento del mercado de mantenimiento, reparación y operaciones.

Penetración del Comercio Electrónico en la Distribución de MRO B2B

La compra en línea se acelera porque los equipos de adquisiciones prefieren la visibilidad del inventario en tiempo real, la búsqueda paramétrica y el reordenamiento con un solo clic. Amazon Business registró un aumento interanual del 22% en las ventas de la categoría MRO a 6 millones de clientes corporativos en 2025. Los canales digitales de Fastenal cruzaron el umbral del 50% de ingresos, con valores promedio de transacción un 14% más altos que las ventas en sucursales gracias a los algoritmos de venta cruzada. Por lo tanto, los distribuidores están invirtiendo en búsqueda predictiva, conectividad API con sistemas de planificación de recursos empresariales y logística de entrega al día siguiente. Esta migración digital presiona a los actores centrados en sucursales, pero desbloquea el crecimiento para los proveedores que combinan tiendas de comercio electrónico con soporte técnico en campo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Técnicos Calificados | -0.3% | Global – aguda en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Universo Fragmentado de SKU que Infla los Costos de Inventario | -0.2% | Global – oneroso para distribuidores de tamaño mediano | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en Sistemas de Mantenimiento Conectados | -0.1% | Global – concentrado en sectores con alta conectividad de tecnología operativa | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de Insumos Industriales Impulsada por la Inflación | -0.3% | Global – severa en categorías intensivas en materias primas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Técnicos Calificados

La Oficina de Estadísticas Laborales de los Estados Unidos encontró que el 28% de los trabajadores de mantenimiento industrial tenían 55 años o más en 2025, mientras que menos del 12% tenían menos de 25 años.[2]Oficina de Estadísticas Laborales de los Estados Unidos, "Índice de Precios al Productor – Suministros Industriales," BLS.GOV Los salarios medios de los técnicos aumentaron un 8% interanual, superando las tendencias salariales generales y erosionando los presupuestos de mantenimiento. Los puestos vacantes a menudo obligan a las plantas a aplazar las tareas preventivas, exponiéndolas a reparaciones reactivas costosas y dificultando el aprovechamiento de las plataformas de mantenimiento predictivo. Los canales de formación para competencias en PLC, VFD e IIoT siguen siendo limitados, extendiendo esta restricción hacia el horizonte de largo plazo.

Volatilidad de Precios de Insumos Industriales Impulsada por la Inflación

El acero, el cobre y las resinas poliméricas registraron aumentos del Índice de Precios al Productor del 4,2% en 2024 y del 3,1% en 2025, elevando los costos de adquisición de rodamientos, motores y componentes eléctricos. El cobre promedió USD 9.200 por tonelada métrica en 2025, un 11% más que en 2023. Los insumos volátiles comprimen los márgenes de los distribuidores y complican la elaboración de presupuestos a nivel de planta, lo que a menudo impulsa contratos de precio fijo que reducen la flexibilidad cuando los precios al contado caen. La exposición al inventario también aumenta, porque mantener repuestos de alto valor durante períodos inflacionarios inmoviliza más capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: Amplitud Industrial, Impulso Eléctrico

Los componentes industriales generaron el 44,12% de los ingresos de 2025, consolidando su papel como columna vertebral del mercado de mantenimiento, reparación y operaciones. Los rodamientos, bombas, cajas de engranajes e hidráulica abarcan todos los sectores industriales pesados, por lo que la demanda de carga base sigue siendo estable incluso durante las desaceleraciones económicas. Las reconstrucciones de bombas de posventa y los reemplazos de cadenas de transportadores impulsaron las ventas recurrentes, mientras que los acuerdos de suministro localizados con productores de minería y cemento crearon anualidades de servicio de alto margen. Los distribuidores construyeron talleres de reparación especializados, habilitando el mecanizado y equilibrado internos que anclan las relaciones con los clientes más allá de la simple venta de piezas. Mientras tanto, las piezas eléctricas están creciendo a una CAGR del 3,91% a medida que los operadores de redes y los campus industriales modernizan sus equipos de conmutación, transformadores y centros de control de motores. El Departamento de Energía de los Estados Unidos señaló que el 70% de los transformadores de energía domésticos tenían más de 25 años en 2024, elevando así el riesgo de falla y desencadenando ciclos de reemplazo acelerados.[3]Departamento de Energía de los Estados Unidos, "Perfil de Antigüedad de Transformadores," ENERGY.GOV La integración de energía renovable eleva aún más la demanda de equipos con clasificación de arco eléctrico, cableado de grado inversor y relés de monitoreo de condiciones.

Los filtros de MRO de instalaciones, la iluminación y los suministros de limpieza desempeñan un papel indispensable pero de crecimiento más lento, ya que el gasto puede posponerse durante las recesiones sin comprometer el tiempo de actividad de la producción. Los equipos de seguridad y protección personal se benefician de normas ocupacionales más estrictas, incluidas las nuevas directrices del Programa Nacional de Énfasis que exigen planes de mitigación de riesgos por calor. Los distribuidores agrupan cada vez más kits de múltiples categorías, como paquetes de sensores de vibración combinados con herramientas de alineación y lubricantes especiales, para aumentar el tamaño de la cesta y minimizar la complejidad de las adquisiciones.

Por Industria de Uso Final: La Manufactura Domina, el Sector Salud se Acelera

La manufactura absorbió el 31,28% del consumo de 2025 gracias a las operaciones ininterrumpidas en líneas automotrices, de alimentos y bebidas, y aeroespaciales. Las incorporaciones de robótica y las mayores densidades de automatización resultan en inventarios de repuestos más grandes para servomotores, sistemas de visión y cajas de engranajes de robots. Sin embargo, el gasto en salud está escalando a una CAGR del 4,73%. Las expansiones hospitalarias y los centros de cirugía ambulatoria requieren nuevos sistemas de HVAC, filtración y esterilización que cumplan con los estándares recientes de control de infecciones. Las instalaciones envejecidas construidas antes del año 2000 están modernizando sus unidades de manejo de aire, incorporando filtración HEPA e instalando iluminación UV-C, lo que aumenta los intervalos de servicio recurrentes para filtros y correas.

Las compras de energía y servicios públicos se mantienen estables a medida que las revisiones de turbinas y las renovaciones de subestaciones son no discrecionales. La demanda del mercado de posventa aeroespacial y de defensa es boyante porque las flotas militares están extendiendo la vida útil de las células mediante reparaciones estructurales pesadas, mientras que las aerolíneas comerciales están sometiendo a las aeronaves de fuselaje estrecho más antiguas a programas de renovación de cabina. Las empresas constructoras, impulsadas por el estímulo a la infraestructura, dependen de la rápida rotación de kits de mangueras hidráulicas y herramientas de corte, que las sucursales fuera de línea a menudo ensamblan en el sitio.

Por Modelo de Abastecimiento: El Suministro Integrado Gana Terreno

Los almacenes internos controlaron el 57,48% del gasto de 2025 porque muchas plantas grandes valoran la supervisión directa de los repuestos críticos. Aun así, los contratos de suministro integrado avanzan a una CAGR del 3,12% a medida que los equipos financieros buscan reducción de inventario y eficiencia transaccional. Bajo estos acuerdos, los distribuidores son propietarios del inventario, garantizan tasas de cumplimiento superiores al 97% y cuentan con personal en sitio que gestiona el acceso al almacén y la dispensación automatizada. Los recuentos promedio de líneas de artículos se reducen de decenas de miles a pocos miles, recortando los volúmenes de órdenes de compra hasta en un 80%.

Los modelos externalizados atraen a los fabricantes de tamaño mediano que buscan reasignar el personal de compras al análisis de producción principal. Los niveles de adopción varían regionalmente, siendo más altos en América del Norte y Europa Occidental, donde los ecosistemas de servicios son maduros y los estándares de gestión de activos ISO 55000 son ampliamente referenciados.

Por Enfoque de Mantenimiento: Los Métodos Predictivos Avanzan

Los programas preventivos aún dominan con el 46,51% de participación, reflejando filosofías de décadas de antigüedad de "calendario o medidor" que enfatizan la simplicidad. Sin embargo, las rutinas predictivas y basadas en condiciones están creciendo a una CAGR del 4,57% a medida que las modernizaciones de sensores caen por debajo de USD 100 por canal, empujando los períodos de retorno de la inversión por debajo de los 18 meses. Los datos de campo muestran que las horas de trabajo de mantenimiento caen casi un 20% cuando las alertas de vibración y análisis de aceite reemplazan los intervalos fijos, mientras que los consumos de repuestos caen en paralelo porque los componentes se cambian solo cuando muestran tendencia fuera de tolerancia.

Los enfoques correctivos siguen siendo relevantes para los activos de baja criticidad, pero las compras de emergencia a menudo conllevan primas elevadas, típicamente del 20-30% por encima del precio del contrato. El análisis de modos de falla y efectos, tal como se describe en la norma IEC 60812, ayuda a las plantas a estratificar la criticidad de los activos y justificar los presupuestos de sensores.

Por Canal de Distribución: Las Plataformas en Línea se Expanden

Las redes de sucursales representaron el 62,12% de las compras de 2025, ya que los maquinistas continúan valorando el soporte en mostrador y la recogida inmediata para situaciones de reparación urgente. Sin embargo, los canales en línea están escalando a una CAGR del 3,48%. MSC Industrial informó que los pedidos digitales representaron el 58% de los ingresos en 2025, con herramientas de búsqueda predictiva que ayudan a reducir el gasto no autorizado. Las categorías de uso común, incluidos los sujetadores, abrasivos y equipos de seguridad, están migrando más rápidamente al comercio electrónico, donde los compradores pueden comparar precios entre miles de SKU en segundos.

Los distribuidores contrarrestan la competencia en línea incorporando máquinas expendedoras y casilleros de inventario gestionado por el proveedor en los sitios de los clientes; Fastenal alcanzó 108.000 unidades activas en 2025. Los fabricantes de equipos originales continúan atendiendo mercados cautivos que requieren piezas propietarias y trazabilidad, particularmente en las industrias aeroespacial y de dispositivos médicos.

Análisis Geográfico

América del Norte tuvo el 34,86% de los ingresos globales en 2025, anclada por una base industrial diversificada, una sólida infraestructura energética y una densidad de sucursales que ofrece entrega el mismo día a la mayoría de las plantas. La Ley CHIPS y Ciencia más la Ley de Reducción de la Inflación liberaron más de USD 420 mil millones en inversiones en semiconductores y energía limpia, impulsando una nueva demanda de MRO de construcción durante las obras de plantas y repuestos eléctricos una vez que la producción se pone en marcha.[4]Departamento de Comercio de los Estados Unidos, "CHIPS para América – Samsung Electronics," COMMERCE.GOV Sin embargo, la escasez de mano de obra calificada es aguda, lo que obliga a primas salariales e impulsa la inversión en herramientas de mantenimiento asistidas por automatización.

Europa representó aproximadamente el 28% del gasto de 2025, liderada por Alemania, Francia y el Reino Unido. Las normas de la Directiva de Informes de Sostenibilidad Corporativa obligan a las empresas a cuantificar su energía y emisiones de Alcance 1-3, lo que impulsa modernizaciones aceleradas de motores, iluminación y sistemas de HVAC. Las sanciones posteriores a 2022 redirigieron las rutas de suministro lejos de Rusia, aumentando la demanda de inventarios localizados en Turquía y Oriente Medio. Europa del Este, incluidas Polonia y Rumanía, está atrayendo nuevas plantas automotrices y electrónicas, impulsando a los distribuidores de MRO regionales.

Asia Pacífico es el grupo de más rápido crecimiento con una CAGR del 5,86%. El Ministerio de Industria y Tecnología de la Información de China registró 420.000 instalaciones de equipos de semiconductores en 2025, impulsando las compras de membranas de agua ultrapura, filtros de sala limpia y mangueras de suministro de productos químicos. El Plan Nacional de Infraestructura de USD 1,4 billones de India mantiene en funcionamiento las flotas de maquinaria pesada, y el Sudeste Asiático se beneficia de la migración del ensamblaje electrónico desde geografías de mayor costo. La alta adopción de automatización en Japón y Corea del Sur sostiene los mercados de monitoreo de condiciones, mientras que el sector minero de Australia depende de piezas hidráulicas y de transmisión de potencia de servicio pesado.

Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero ofrecen márgenes atractivos debido al limitado suministro local. El Fondo de Inversión Pública de Arabia Saudita presupuestó USD 100 mil millones para la diversificación industrial, generando demanda derivada de repuestos para bombas de proceso y equipos eléctricos. La minería subterránea de Sudáfrica crea una demanda constante de válvulas resistentes a la abrasión y rodillos de transportador, mientras que el atraso en infraestructura de Kenia impulsa ventas rápidas de repuestos para plantas de dosificación de concreto. Los volúmenes de América Latina son modestos pero volátiles, vinculados a los ciclos de materias primas y las fluctuaciones cambiarias; los distribuidores brasileños a menudo cubren el inventario con contratos en dólares estadounidenses para mitigar el riesgo de depreciación.

Panorama Competitivo

El mercado de mantenimiento, reparación y operaciones sigue siendo moderadamente fragmentado: los cinco principales distribuidores, W.W. Grainger, Wurth Group, MSC Industrial, Motion Industries y Fastenal, combinaron aproximadamente el 25-30% de los ingresos globales de 2025. Grainger operó 591 sucursales y almacenó 1,7 millones de SKU, ofreciendo servicio al día siguiente al 95% de los sitios de manufactura en los Estados Unidos. Wurth aprovecha una fuerza de ventas de 33.000 personas que entrega reposición de contenedores y orientación técnica en el sitio, una prima de servicio que mejora la retención. La flota de máquinas expendedoras de Fastenal generó USD 2,1 mil millones en ventas en 2025 y proporciona datos granulares de uso que alimentan algoritmos de reordenamiento automatizado.

Los competidores digitales, como Amazon Business y VEVOR, capturan categorías de uso común combinando precios transparentes con envío rápido, impulsando a los actores establecidos a acelerar las actualizaciones de sus tiendas web. MSC Industrial anunció un plan de automatización de almacenes de USD 150 millones que despliega robots móviles autónomos y software de inventario impulsado por inteligencia artificial en 12 centros de distribución, con el objetivo de reducir los tiempos de ciclo de pedido a envío en un 30%. WESCO International integró la cartera de cables de comunicaciones de Anixter, desbloqueando USD 250 millones en sinergias anuales y vendiendo de forma cruzada equipos eléctricos a constructores de centros de datos.

Las oportunidades de nicho proliferan en sectores regulados. Las salas limpias farmacéuticas requieren consumibles de clase ISO, las fábricas de semiconductores demandan piezas de manejo de fluidos de fluoropolímero, y los parques eólicos marinos necesitan sujetadores resistentes a la corrosión. Los distribuidores que combinan ingenieros de aplicaciones con inventario especializado a menudo obtienen márgenes operativos de dos dígitos. La acreditación en ciberseguridad bajo la norma IEC 62443 está emergiendo como un diferenciador para los proveedores que atienden a las empresas de servicios públicos de infraestructura crítica.

Líderes de la Industria de Mantenimiento, Reparación y Operaciones (MRO)

W.W. Grainger Inc.

Würth Group

MSC Industrial Direct Co. Inc.

Motion Industries (Genuine Parts Co.)

RS Group plc (RS Components)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: W.W. Grainger acordó adquirir un distribuidor europeo de suministros industriales que opera en Alemania, Francia y Polonia, añadiendo 12 centros de distribución y 2.400 empleados.

- Octubre de 2025: Fastenal desplegó 6.200 máquinas expendedoras adicionales, llevando la flota a 108.000 unidades, y se asoció con un proveedor de plataforma IIoT para vincular los disparadores de reordenamiento con los datos de salud de los equipos.

- Septiembre de 2025: WESCO International completó la integración de Anixter, asegurando USD 250 millones en sinergias de costos anuales y consolidando 47 centros de distribución.

- Julio de 2025: MSC Industrial destinó USD 150 millones para robótica de almacén y software de optimización de inventario en su red de cumplimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de mantenimiento, reparación y operaciones (MRO) como el gasto anual en consumibles, repuestos, herramientas de servicio y actividades de mantenimiento subcontratadas que mantienen en funcionamiento los equipos de producción, edificios y servicios básicos en instalaciones de manufactura, energía, construcción, salud, aeroespacial y otras. Las cifras están expresadas en USD, año de informe 2025, y cubren todos los modelos de abastecimiento, enfoques de mantenimiento y canales de distribución rastreados en la Tabla de Contenidos.

Exclusión del alcance: las compras de capital únicas de líneas de producción completamente nuevas o plantas en campo verde quedan fuera de nuestra línea base.

Descripción general de la segmentación

- Por Tipo de MRO

- MRO Industrial

- MRO Eléctrico

- MRO de Instalaciones

- Otros Tipos de MRO

- Por Industria de Uso Final

- Manufactura

- Energía y Servicios Públicos

- Aeroespacial y Defensa

- Construcción

- Salud

- Otras Industrias de Uso Final

- Por Modelo de Abastecimiento

- Interno

- Externalizado (Terceros / Gestión Integral de Instalaciones)

- Suministro Integrado (Inventario Gestionado por el Proveedor / MRO Integrado)

- Por Enfoque de Mantenimiento

- Preventivo / Programado

- Correctivo / Reactivo

- Predictivo / Basado en Condiciones

- Por Canal de Distribución

- Distribuidores Fuera de Línea

- En Línea / Comercio Electrónico

- Directo del Fabricante de Equipos Originales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Tras la recopilación secundaria, los analistas de Mordor Intelligence entrevistaron a planificadores de mantenimiento en grandes plantas de proceso, gerentes de abastecimiento en distribuidores de primer nivel e integradores de servicios regionales en América del Norte, Europa y Asia. Estas conversaciones refinaron nuestros supuestos sobre los tamaños típicos de contratos, las tasas de desgaste de repuestos y el cambio hacia plataformas de mantenimiento predictivo, asegurando que el modelo refleje las realidades sobre el terreno en lugar de señales exclusivamente de escritorio.

Investigación de escritorio

Recopilamos evidencia fundamental de repositorios públicos como los códigos de envío de UN Comtrade, el Índice de Precios al Productor de suministros de mantenimiento de la US Bureau of Labor Statistics, las tablas Prodcom de Eurostat y la Encuesta Anual de Industrias MOSPI de India, que señalan volumen, precios y recuentos de plantas. Los portales de asociaciones comerciales como la National Association of Manufacturers, la International Facility Management Association y la International Trade Union Confederation nos ayudaron a estimar las horas de trabajo y los costos de cumplimiento. Los informes 10-K de empresas, presentaciones para inversores y comunicados de prensa importantes enriquecieron los patrones de gasto, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron estados financieros verificados de los principales contratistas de servicios y distribuidores. Estas fuentes ilustran nuestro trabajo de escritorio y no constituyen una lista exhaustiva de los materiales referenciados por los analistas de Mordor.

Dimensionamiento del mercado y pronóstico

Primero se construyó un conjunto de demanda de arriba hacia abajo a partir del PIB industrial, el stock de activos fijos y las estadísticas de superficie de instalaciones, que luego se multiplican por ratios históricos de intensidad MRO. Las consolidaciones de proveedores y el precio de venta promedio muestreado multiplicado por verificaciones de volumen proporcionaron anclas selectivas de abajo hacia arriba que nos ayudaron a ajustar los totales. Los indicadores clave del mercado dentro del modelo incluyen la frecuencia promedio de paradas programadas, la participación del comercio electrónico en el gasto indirecto, los precios de herramientas ajustados por inflación y las curvas de adopción de sensores de monitoreo de condición. Una regresión multivariada, validada mediante análisis de escenarios, proyecta cada impulsor hasta 2030 y alimenta la CAGR. Las brechas en los ingresos de distribuidores regionales se subsanaron aplicando márgenes de canal ponderados obtenidos de los encuestados primarios.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a series históricas y una aprobación senior. Actualizamos cada doce meses, con actualizaciones intermedias si los choques cambiarios, los cambios regulatorios o los cierres importantes de plantas alteran materialmente algún impulsor. Antes del lanzamiento, un analista vuelve a ejecutar el modelo para que los clientes reciban una instantánea actualizada.

Por qué la línea base MRO de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, referencias de precios y cadencias de actualización únicos. Nuestra definición disciplinada, conjunto de impulsores y ritmo de actualización anual anclan una línea base estable que los clientes pueden replicar.

Los principales impulsores de brecha incluyen si los consumibles indirectos están agrupados con repuestos de capital, la amplitud de las industrias de uso final cubiertas, el momento de la tasa de conversión y el uso de precios de lista frente a precios transaccionados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 440,8 B (2025) | Mordor Intelligence | - |

| USD 700,8 B (2025) | Global Consultancy A | Incluye la reventa de repuestos al por mayor y cataloga solo tres enfoques de mantenimiento |

| USD 711,5 B (2025) | Industry Journal B | Aplica precios de lista y omite los factores de compresión de márgenes de los distribuidores |

| USD 692,1 B (2025) | Regional Consultancy C | Utiliza el censo de plantas de 2024 sin ajustar por cierres o nuevas adiciones de capacidad |

La comparación muestra que los resultados varían ampliamente cuando el alcance y las bases de precios cambian. Al centrarse en inclusiones claramente establecidas, ratios de utilización verificados y ajustes repetibles, Mordor Intelligence ofrece una cifra equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de mantenimiento, reparación y operaciones en 2026?

El tamaño del mercado de mantenimiento, reparación y operaciones es de USD 450,46 mil millones en 2026 y se proyecta que alcance USD 501,51 mil millones en 2031 a una CAGR del 2,17%.

¿Qué categoría de productos de MRO está creciendo más rápido?

Se prevé que las piezas de MRO eléctrico, que incluyen transformadores, equipos de conmutación y sensores, se expandan a una CAGR del 3,91% hasta 2031 a medida que los servicios públicos modernizan las redes envejecidas.

¿Por qué están ganando terreno los contratos de suministro integrado?

Los modelos de suministro integrado transfieren la propiedad del inventario a los distribuidores, reducen los volúmenes de órdenes de compra y ofrecen tasas de cumplimiento garantizadas, lo que atrae a los equipos financieros que buscan reducir el capital de trabajo.

¿Qué está impulsando la adopción del mantenimiento predictivo?

La caída de los costos de los sensores, la precisión del análisis en la nube y las reducciones documentadas en el tiempo de inactividad y el uso de repuestos están impulsando a las plantas a pasar de rutinas basadas en el tiempo a estrategias basadas en condiciones.

¿Qué región se espera que experimente el crecimiento de MRO más rápido?

Se proyecta que Asia Pacífico avance a una CAGR del 5,86%, impulsada por las adiciones de capacidad de semiconductores en China y los proyectos de infraestructura a gran escala en India y el Sudeste Asiático.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales distribuidores tienen aproximadamente el 25-30% de los ingresos globales, lo que indica una consolidación moderada con una participación significativa aún disponible para especialistas regionales y digitales.

Última actualización de la página el: