Tamaño y Participación del Mercado de Sistemas de Clasificación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

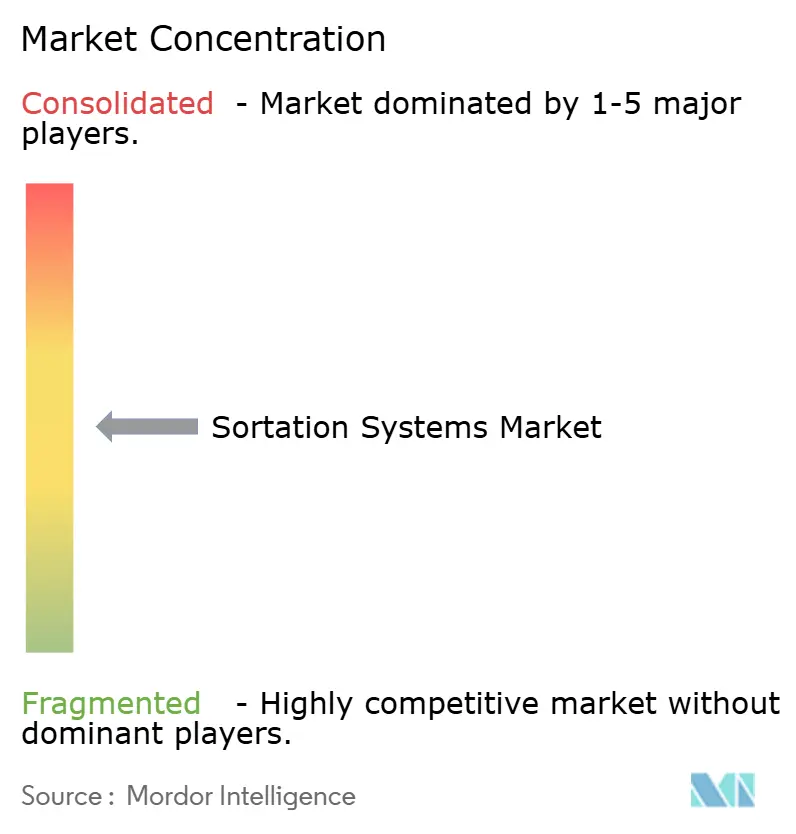

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Clasificación por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de clasificación crezca de USD 5,96 mil millones en 2025 a USD 6,26 mil millones en 2026 y se prevé que alcance USD 8,02 mil millones en 2031 a una CAGR del 5,08% durante 2026-2031. Una expansión moderada pero constante muestra que el sector está transitando de la automatización novedosa hacia la infraestructura central. Los equipos de correa transversal también son la plataforma de clasificación de más rápida expansión, confirmando un cambio de nicho premium hacia estándar de facto. La convergencia de posición dominante y expansión acelerada señala la evolución de la tecnología de correa transversal de solución premium a estándar de la industria, impulsada por su manejo superior de diversas geometrías y pesos de paquetes. Los operadores de comercio electrónico y omnicanal dominan la demanda, lo que ilustra que la automatización de paquetería sigue teniendo una larga trayectoria. El hardware continúa representando la mayoría de las ventas, aunque el cambio hacia la creación de valor centrada en software refleja el reconocimiento de la industria de que la diferenciación competitiva depende cada vez más de la eficiencia algorítmica en lugar de la velocidad mecánica por sí sola. Geográficamente, APAC lidera con la mayor participación en 2024, impulsado por el comercio electrónico transfronterizo chino y las inversiones en automatización de India ejemplificadas por el lanzamiento de la planta de Daifuku en 2025

Conclusiones Clave del Informe

- Por tipo de clasificador, la tecnología de correa transversal lideró con el 37,60% de la participación en el mercado de sistemas de clasificación en 2025 y se está expandiendo a una CAGR del 7,52% hasta 2031.

- Por usuario final, el comercio electrónico y la venta minorista omnicanal representaron el 40,70% de los ingresos en 2025; los aeropuertos representan el segmento institucional de más rápido crecimiento con una CAGR del 6,66% hasta 2031.

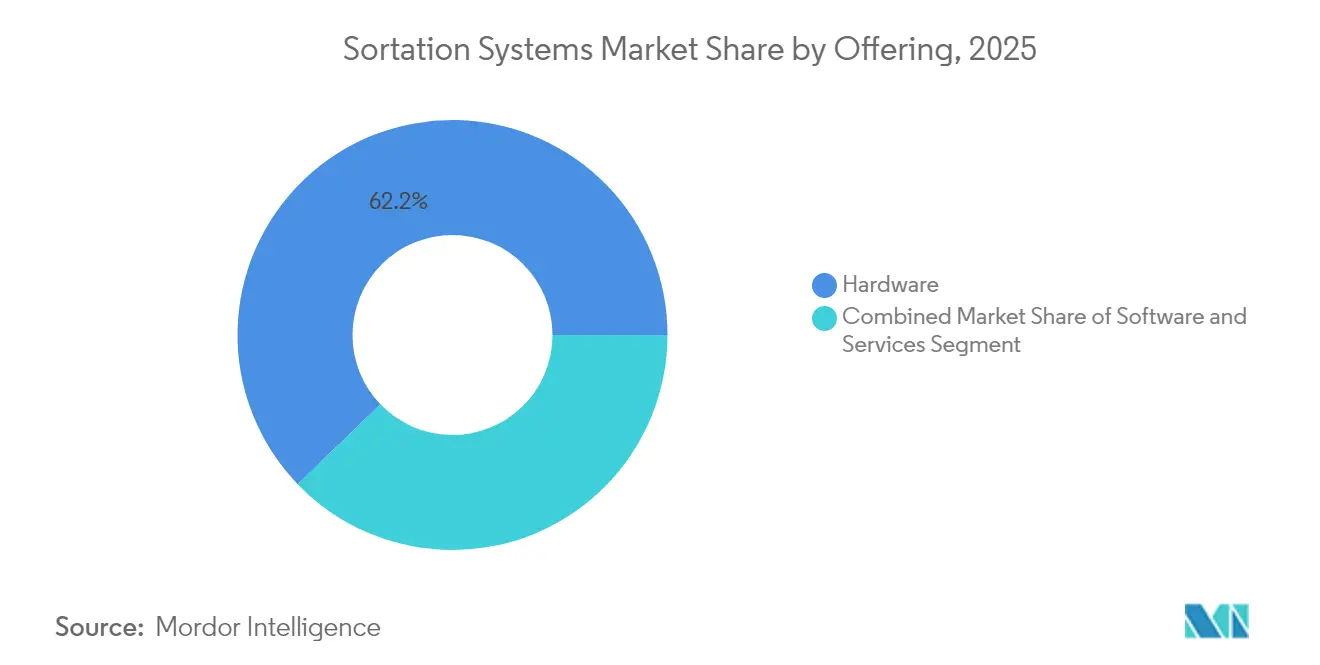

- Por oferta, el hardware representó el 62,20% de la participación en el tamaño del mercado de sistemas de clasificación en 2025, mientras que el software está creciendo a una CAGR del 7,01% hasta 2031.

- Por rendimiento, las instalaciones de alta velocidad (10.000-25.000 pph) representaron el 45,60% de los despliegues de 2025; las soluciones de velocidad ultraalta están creciendo un 6,31% anualmente.

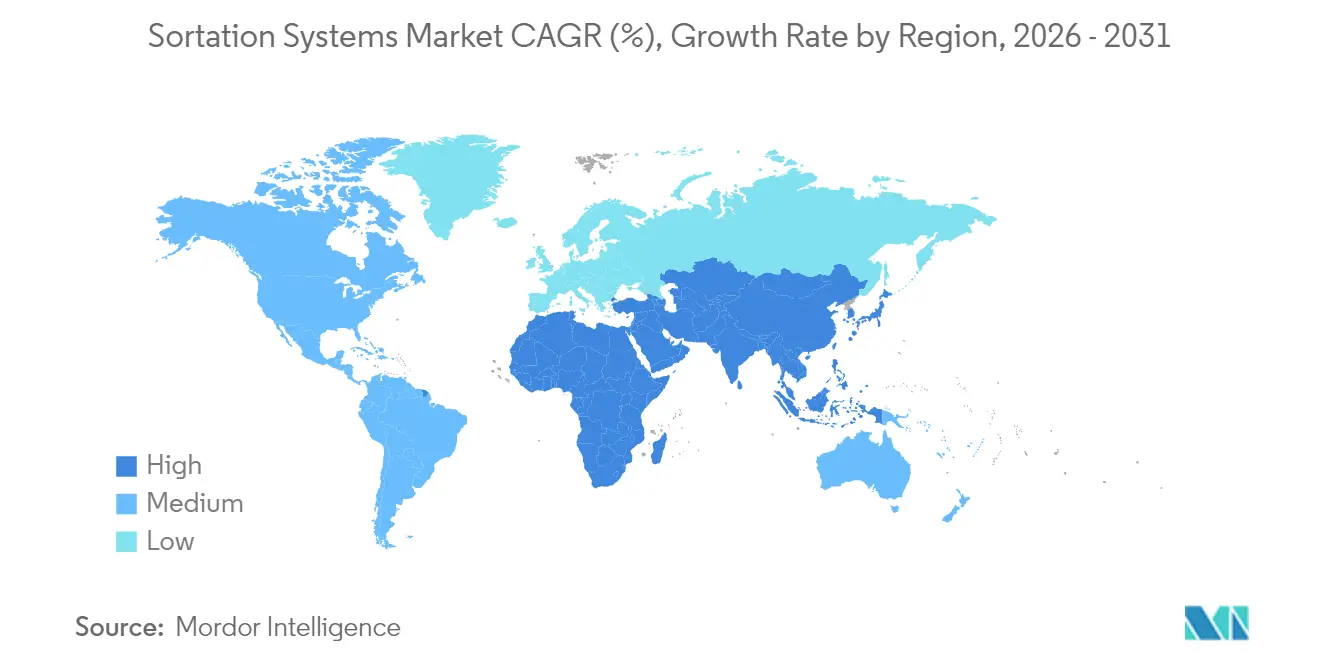

- Por región, APAC representó el 35,90% de los ingresos en 2025, y la región se está acelerando a una CAGR del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Clasificación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de paquetes de comercio electrónico | +1.8% | Global con liderazgo en volumen de APAC | Mediano plazo (2-4 años) |

| Escalada y escasez de costos laborales | +1.2% | América del Norte y UE como núcleo; en expansión en APAC | Corto plazo (≤ 2 años) |

| Proliferación de SKU que exige precisión | +0.9% | Zonas globales de comercio electrónico de alta densidad | Largo plazo (≥ 4 años) |

| Modernización del manejo de equipaje en aeropuertos | +0.7% | Enfoque global en modernización de centros de conexión | Mediano plazo (2-4 años) |

| Clasificadores dinámicos impulsados por visión artificial con IA | +0.6% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Ahorro de energía impulsado por la sostenibilidad | +0.4% | Liderazgo regulatorio de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de paquetes de comercio electrónico

El crecimiento de la paquetería remodela la planificación de capacidad. Se prevé que el flujo anual de paquetes en Estados Unidos alcance los 28 mil millones para 2028, un aumento anual del 5%. Los vendedores transfronterizos chinos aceleran la digitalización y emplean IA generativa para mejorar la previsión de la demanda, lo que permite a las instalaciones pasar de picos reactivos al equilibrio de carga predictivo.[1]FreightWaves, "Estudio: Los volúmenes anuales de envío de paquetes en EE. UU. crecerán un 5% hasta 2028.", freightwaves.comLos clasificadores que se autoajustan a los picos de volumen y modifican las reglas de enrutamiento sobre la marcha son ahora la base de la resiliencia en temporada alta.

Escalada y escasez de costos laborales

La inflación salarial en almacenes y la escasez de técnicos comprimen los plazos de despliegue. El 63% de los operadores cita las brechas de mano de obra calificada como el principal obstáculo, mientras que se esperan 770.000 vacantes de técnicos en cadena de suministro para mediados de la década.[2]DC Velocity, "Cómo superar la escasez de mano de obra tecnológica en almacenes.", dcvelocity.com Los criterios de adquisición ahora ponderan el diagnóstico remoto y el mantenimiento simplificado con la misma importancia que el rendimiento nominal.

La proliferación de SKU exige precisión

La creciente variedad de productos convierte la precisión en una métrica de retención de clientes. Los conjuntos de visión avanzada ahora reconocen más de 30 tipos de materiales y orientaciones, ofreciendo una precisión del 99,9% en el cumplimiento de pedidos. Los modelos de aprendizaje automático refinan continuamente los ajustes, lo cual es importante para las líneas farmacéuticas y alimentarias que exigen protocolos de manejo estrictos.

Modernización del manejo de equipaje en aeropuertos

Los aeropuertos consolidan los diseños heredados en redes únicas de alta velocidad para reducir los tiempos de transferencia y el consumo de energía. La reconstrucción de 8.200 maletas por hora en Seattle-Tacoma y el proyecto de eficiencia energética de 3.540 maletas en Salt Lake City ilustran renovaciones integrales que superan las ampliaciones fragmentadas. Los proyectos de equipaje suelen especificar módulos de correa transversal o bandeja inclinable equipados con RFID y accionamientos de imán permanente para reducir el consumo de energía en reposo.

Clasificadores dinámicos impulsados por visión artificial con IA

Los sensores de visión vinculados a núcleos de aprendizaje profundo adaptan las reglas de enrutamiento en milisegundos, permitiendo que las velocidades de la correa varíen según el tipo de paquete y el destino. Los primeros adoptantes en América del Norte y Europa reportan incrementos de productividad del 20-30% debido a la reducción del manejo manual de excepciones.[3]Siemens Logistics, "Sala de prensa de Siemens Logistics," siemens-logistics.com

Ahorro de energía impulsado por la sostenibilidad

Las directivas medioambientales de la UE impulsan a los operadores a auditar el consumo de energía y reducir las emisiones. Los transportadores que utilizan frenado regenerativo y variadores de frecuencia reducen el consumo de energía entre un 15-20%, creando un beneficio de cumplimiento normativo medible. [4]MDPI Sustainability, "Una evaluación del impacto ambiental de las actividades logísticas: Un estudio de caso de un centro logístico.", mdpi.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e incertidumbre en el retorno de inversión | -1.1% | Global; los adoptantes del mercado medio son los más afectados | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados | -0.8% | Aguda en América del Norte y UE; emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital e incertidumbre en el retorno de inversión

Los clasificadores a gran escala requieren desembolsos multimillonarios más la remodelación de las instalaciones. Los operadores que exigen un retorno de inversión de 18-24 meses a menudo retrasan la adopción, favoreciendo complementos modulares que pueden extender el retorno de inversión pero perjudican la eficiencia a largo plazo. Cuantificar los retornos intangibles, como la reducción de la rotación y la fidelización de clientes, sigue siendo un desafío.

Escasez de técnicos especializados

Los equipos avanzados reducen el tiempo de inactividad no planificado hasta en un 90% cuando el mantenimiento predictivo está activo, pero muchas plantas no pueden contratar al personal especializado necesario para ejecutar estos programas. Los proveedores ahora ofrecen mantenimiento por suscripción y análisis en la nube, pero la dependencia de una conectividad estable introduce nuevos vectores de riesgo durante los eventos de mayor demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Clasificador: La adaptabilidad de la correa transversal consolida el liderazgo

Las unidades de correa transversal generaron el 37,60% de los ingresos en 2025 y están proyectadas para crecer un 7,52% anualmente, otorgando a esta clase de clasificador la trayectoria más grande y rápida dentro del mercado de sistemas de clasificación. Las instalaciones prefieren su capacidad para manejar paquetes irregulares sin pérdida de velocidad. Los equipos de bandeja inclinable y zapata deslizante siguen siendo relevantes donde predominan los artículos frágiles o los cartones uniformes. Las instalaciones de correa estrecha persisten en edificios heredados con plantas de piso limitadas. Los sistemas de rueda emergente y desviador continúan disminuyendo a medida que los operadores buscan mayor flexibilidad y tiempo de actividad.

Se proyecta que el tamaño del mercado de sistemas de clasificación para plataformas de correa transversal supere los USD 3,15 mil millones para 2031, reflejando una migración consolidada de nicho a corriente principal. Mientras tanto, los productos de zapata deslizante mantienen una participación de mercado de sistemas de clasificación de un dígito medio y muestran una expansión de un dígito bajo, ya que conservan su idoneidad en centros de ropa y paquetería que demandan un control de flujo suave.

Por Industria de Usuario Final: La fortaleza del comercio electrónico perdura

Los minoristas de comercio electrónico y omnicanal capturaron el 40,70% de la facturación de 2025 y están creciendo un 7,18% anualmente. Los operadores de correos y paquetería siguen siendo el segundo grupo más grande, aunque la presión sobre los márgenes convierte la automatización en una palanca de contención de costos en lugar de un catalizador de crecimiento. Los aeropuertos aportan oportunidades estables basadas en proyectos a medida que los centros de conexión modernizan los circuitos de equipaje. Las líneas de alimentos, bebidas y farmacéuticos adoptan la clasificación de alta precisión para cumplir con las normativas, impulsando la adopción de unidades de correa transversal y bandejas de alta velocidad equipadas con sensores.

Para 2031, se espera que el segmento de comercio electrónico represente más de USD 3,27 mil millones del tamaño del mercado de sistemas de clasificación. Los programas aeroportuarios, aunque irregulares, podrían alcanzar una CAGR de un dígito medio respaldada por inversiones combinadas en pasajeros y carga.

Por Oferta: El software asciende en la jerarquía de valor

El hardware todavía genera el 62,20% de los ingresos de 2025, pero los módulos de software crecen un 7,01% anualmente a medida que los almacenes buscan orquestación en tiempo real. Plataformas como HaiQ de Hai Robotics procesan 10.000 eventos simultáneos y se integran con sistemas de gestión de almacenes, permitiendo la liberación predictiva de pedidos y el procesamiento dinámico por lotes. Los servicios que cubren el diseño de sistemas, el mantenimiento y la mejora continua mantienen el mayor impulso, reflejando la preferencia de los compradores por externalizar el conocimiento especializado.

La participación en el mercado de sistemas de clasificación que corresponde al software podría alcanzar el 41,35% para 2031 a medida que el análisis de datos y el aprendizaje automático impulsen las principales ganancias de eficiencia. La diferenciación del hardware probablemente pivotará hacia la gestión de energía y la modularidad, dejando la lógica de optimización a las plataformas nativas en la nube.

Por Tasa de Rendimiento: La velocidad ultraalta se acelera

Las líneas de alta velocidad (10.000-25.000 pph) representan el 45,60% de los despliegues, alineándose con los volúmenes típicos de los centros de paquetería. La velocidad ultraalta (>25.000 pph) está creciendo a una CAGR del 6,31%, impulsada por la consolidación de centros de cumplimiento y los requisitos de picos en temporada alta. El centro de Auckland de New Zealand Post ahora procesa más de 30.000 paquetes por hora, subrayando el caso de negocio para la capacidad de primer nivel.

Las máquinas de velocidad media mantienen su relevancia en instalaciones regionales, mientras que los sistemas de baja velocidad se orientan hacia aplicaciones especializadas como el ensamblaje de artículos frágiles. El apetito inversor tiende hacia arquitecturas escalables capaces de alternar entre alto y ultraalto rendimiento mediante regulación por software en lugar de cambios mecánicos.

Análisis Geográfico

APAC dominó el mercado de sistemas de clasificación con una participación del 35,90% en 2025 y se está expandiendo a una CAGR del 8,25%. El sector logístico de China utiliza IA para aumentar la eficiencia de recolección en un 30% y la entrega en un 35%, impulsando una mayor adopción de clasificadores inteligentes. El impulso de automatización de India se ilustra con el complejo de fabricación de Daifuku en 2025, diseñado para localizar la producción y reducir los plazos de entrega. El crecimiento del comercio electrónico en el Sudeste Asiático también canaliza inversiones hacia la clasificación flexible en nodos de microcumplimiento urbano.

América del Norte sigue siendo un pilar central de ingresos a través de la renovación del equipaje en aeropuertos y las continuas actualizaciones de los centros de paquetería. El crecimiento se modera a una tasa de alrededor del 4% a medida que muchas instalaciones de primera generación ya están automatizadas, lo que hace que el gasto pivote hacia modernizaciones, software y mejoras de sostenibilidad. Europa equilibra los mandatos ecológicos con el rendimiento. Los operadores prefieren motores de alta eficiencia energética y materiales de correa reciclables para alinearse con los objetivos de circularidad de la UE.

Oriente Medio y África presentan una demanda incipiente pero creciente a medida que los aeropuertos del Golfo invierten en capacidad de centro de conexión y el comercio electrónico africano supera al comercio minorista convencional. América del Sur exhibe una adopción selectiva en corredores metropolitanos donde los volúmenes de paquetería y la inflación laboral justifican los desembolsos de capital. Los responsables de políticas en Brasil y Chile han señalado su intención de agilizar los procesos aduaneros, apoyando indirectamente la adopción de clasificadores en parques logísticos orientados a la exportación.

Panorama Competitivo

El sector muestra una concentración moderada. Vanderlande, Honeywell Intelligrated, Siemens Logistics, Daifuku y Beumer siguen siendo los líderes de primer nivel. La adquisición de Siemens Logistics por parte de Vanderlande por EUR 300 millones (USD 325 millones) en 2024, y su propiedad por parte de Toyota Industries, destacan una inclinación hacia la escala y la capacidad de servicio integral. Los grandes competidores están combinando la profundidad en hardware con capas de optimización de IA, mientras que los nuevos participantes más pequeños impulsan propuestas modulares centradas en software.

La ventaja tecnológica se centra en el mantenimiento predictivo y el enrutamiento por visión artificial. Los sistemas de Siemens Logistics pueden decodificar etiquetas de equipaje dañadas en segundos, reduciendo los retrasos en un 75%. El diseño patentado de tolva de contenedores de Amazon que permite 2.100 unidades por hora para artículos de 45 kg subraya cómo las innovaciones internas siguen dando forma a los puntos de referencia competitivos. Las solicitudes de patentes se concentran en visión, fusión de sensores y eficiencia de motores.

La competencia de precios sigue presente pero es secundaria al valor del ciclo de vida. Los riesgos de dependencia del proveedor y la ciberseguridad han pasado a primer plano, lo que lleva a los operadores a solicitar API abiertas y derechos de servicio de terceros. La aparición de modelos de Robótica como Servicio basados en suscripción puede remodelar el reconocimiento de ingresos y la óptica del balance en los próximos cinco años.

Líderes de la Industria de Sistemas de Clasificación

Daifuku Co. Ltd

Interroll Holding AG

Viastore Systems Gmbh

Bastian Solutions Inc.

Dematic Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Daifuku lanzó una planta en India, buscando la localización y plazos de entrega más cortos para capturar la demanda regional de rápido crecimiento.

- Febrero de 2025: Actemium automatizó la red de alimentos frescos de E.Leclerc para 97 mercados, señalando la adopción de clasificación especializada en cadenas de temperatura controlada.

- Enero de 2025: AutoStore desplegó un sistema de almacenamiento y recuperación automatizado en Master Electronics, aumentando la productividad en un 233% y reduciendo las curvas de capacitación, ilustrando las sinergias entre la entrega de mercancías a personas y la clasificación posterior.

- Diciembre de 2024: Wincanton introdujo el sistema modular VersaTile, multiplicando por cinco las tasas de selección para atender el cumplimiento electrónico de alta demanda.

- Noviembre de 2024: Vanderlande cerró la adquisición de Siemens Logistics por EUR 300 millones (USD 325 millones), profundizando la cobertura de equipaje y carga en aeropuertos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de sistemas de clasificación como todo el hardware automatizado de nueva instalación que identifica, fusiona, enruta y transporta cartones, paquetes, contenedores o equipaje a destinos preestablecidos dentro de almacenes, centros de distribución, centros de paquetería y aeropuertos. Los sistemas evaluados incluyen configuraciones en bucle y lineales, como clasificadores de correa transversal, bandeja inclinable, zapata y bandeja empujable que operan desde aproximadamente 1.000 hasta más de 25.000 piezas por hora.

Exclusión del alcance: los transportadores independientes que solo transportan artículos sin acciones de desvío específicas por destino no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Clasificador

- Clasificadores de Correa Transversal

- Clasificadores de Bandeja Inclinable

- Clasificadores de Zapata Deslizante

- Clasificadores de Correa Estrecha

- Clasificadores de Bandeja Empujable / Bandeja Dividida

- Sistemas de Rueda Emergente y Desviador

- Por Industria de Usuario Final

- Operadores de Correos y Paquetería

- Comercio Electrónico y Venta Minorista Omnicanal

- Aeropuertos (Manejo de Equipaje)

- Alimentos y Bebidas

- Farmacéuticos y Atención Médica

- Logística de Terceros y Logística por Contrato

- Fabricación Automotriz e Industrial

- Por Oferta

- Hardware

- Software

- Servicios (Instalación, Mantenimiento, Reparación y Operaciones)

- Por Tasa de Rendimiento

- Baja velocidad (<3k)

- Velocidad media (3k-10k)

- Alta velocidad (10k-25k)

- Velocidad ultraalta (>25k)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- APAC

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de APAC

- Oriente Medio y África

- CCG (excl. Arabia Saudita)

- Arabia Saudita

- Turquía

- Sudáfrica

- Israel

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con ingenieros de almacenes, planificadores de redes de paquetería, jefes de operaciones de logística de terceros y gerentes de producto de fabricantes de equipos originales de clasificadores en América del Norte, Europa y Asia nos permitieron probar los supuestos de rendimiento, los descuentos por renovación y los plazos de instalación antes de cerrar nuestro modelo.

Investigación Documental

Comenzamos mapeando los fundamentos de la demanda con conjuntos de datos públicos de la Unión Postal Universal, estadísticas de equipaje de la IATA, producción industrial de Eurostat y ventas de comercio electrónico del Censo de EE. UU. Los informes de asociaciones comerciales del Instituto de Manejo de Materiales y la Federación Internacional de Robótica aclararon las curvas de penetración, mientras que los informes anuales 10-K, las presentaciones de oferta pública inicial y los registros de importación-exportación de las empresas afinaron los precios de venta típicos y la combinación regional. Las fuentes de datos de pago como D&B Hoovers y Dow Jones Factiva ayudaron a nuestro equipo a dimensionar los grupos de ingresos de los proveedores y las tendencias de cartera de pedidos. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras publicaciones para verificar cifras y supuestos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo anclada en volúmenes de paquetería, recuentos de equipaje en aeropuertos y nuevas superficies de almacenes estableció el grupo de demanda, que luego reconciliamos con instantáneas selectivas de abajo hacia arriba de los envíos de proveedores y verificaciones de canales. Las variables principales incluyen el crecimiento de paquetes de comercio electrónico, la capacidad promedio de línea de clasificación, la erosión de precios por línea, la penetración de la automatización en nuevos espacios de cumplimiento y los ratios de gasto de capital en operadores postales. Los pronósticos a cinco años se generaron mediante regresión multivariante combinada con análisis de escenarios para capturar oscilaciones macroeconómicas y retrasos en proyectos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas; los umbrales de varianza del ±5% desencadenan nuevas ejecuciones, y los comunicados de prensa relevantes o los movimientos de fusiones y adquisiciones provocan ajustes a mitad de ciclo. Mordor actualiza el modelo completo anualmente, y un analista principal revisa cada supuesto antes de la publicación.

Por Qué la Línea de Base de Sistemas de Clasificación de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas varían el alcance del equipo, el tratamiento de la reventa y las conversiones de divisas. Por ejemplo, una consultora global valora las ventas de 2025 en USD 7,65 mil millones, mientras que una revista especializada centrada únicamente en centros de paquetería cita USD 2,4 mil millones para el mismo año. Nuestra definición disciplinada, la actualización anual y las verificaciones cruzadas con datos de campo mantienen la cifra de Mordor fundamentada y actualizada.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,96 mil millones (2025) | ||

| USD 7,65 mil millones (2025) | Consultora Global A | Combina los ingresos de transportadores y aplica una CAGR uniforme del 8% sin validación primaria |

| USD 2,40 mil millones (2025) | Revista Especializada B | Contabiliza únicamente los clasificadores de paquetería, excluyendo el equipaje aeroportuario y las líneas industriales |

Estos contrastes muestran que el alcance equilibrado y la triangulación a nivel de variables de Mordor ofrecen una línea de base confiable en la que los equipos de estrategia, gasto de capital y adquisiciones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de clasificación para 2031?

Se prevé que el mercado alcance USD 8,02 mil millones para 2031, expandiéndose a una CAGR del 5,08%.

¿Qué tecnología de clasificación tiene la mayor participación actualmente?

Los sistemas de correa transversal representan el 37,60% de los ingresos de 2025 y también son la plataforma de más rápido crecimiento con una CAGR del 7,52%.

¿Por qué el software está ganando importancia en los proyectos de clasificación?

El software permite la optimización en tiempo real y el enrutamiento predictivo, impulsando una CAGR del 7,01% que supera el crecimiento del hardware.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores?

APAC combina una participación actual del 35,90% con una CAGR del 8,25% debido a las inversiones logísticas de China e India.

¿Cómo está influyendo el manejo de equipaje en aerolíneas en la demanda de clasificadores?

Las modernizaciones de centros de conexión globales, como Seattle-Tacoma y Salt Lake City, requieren soluciones de correa transversal de alta velocidad habilitadas con RFID para reducir los tiempos de transferencia y el consumo de energía.

¿Qué movimientos estratégicos señalan la consolidación en el sector?

La compra de Siemens Logistics por parte de Vanderlande por EUR 300 millones y la propiedad de Toyota Industries ilustran un pivote hacia la capacidad de servicio integral e integrado.

Última actualización de la página el: