Tamaño y Participación del Mercado de Industria 4.0

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

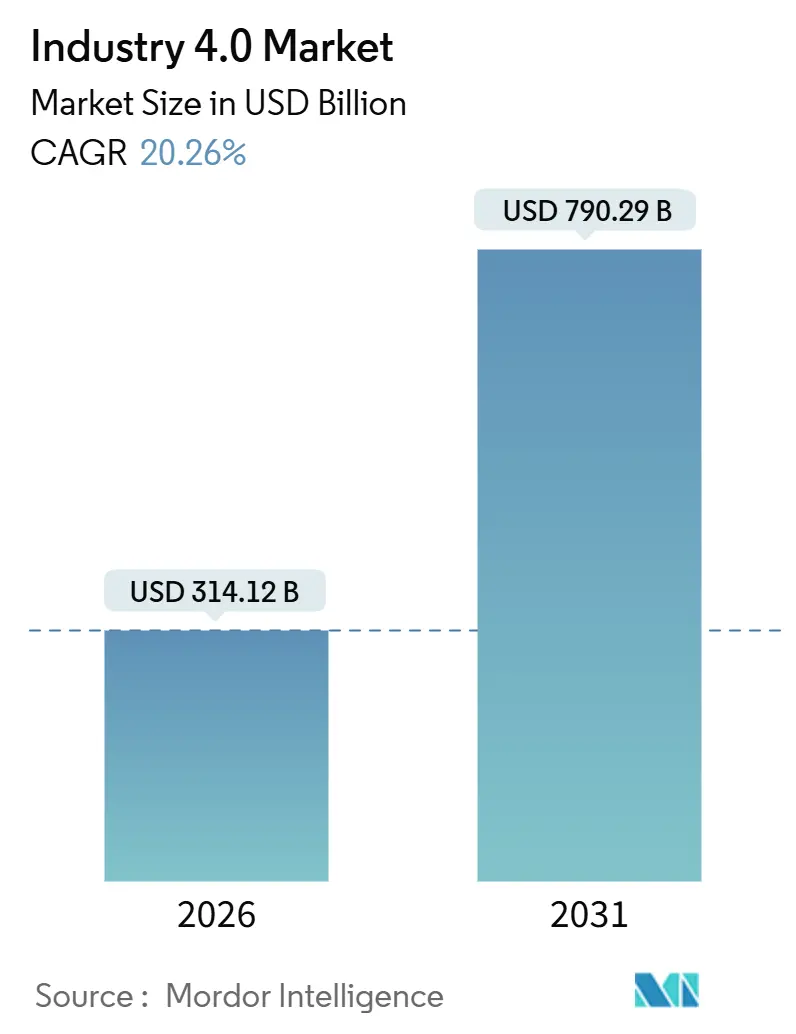

| Tamaño del Mercado (2026) | 314.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 790.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.26% CAGR |

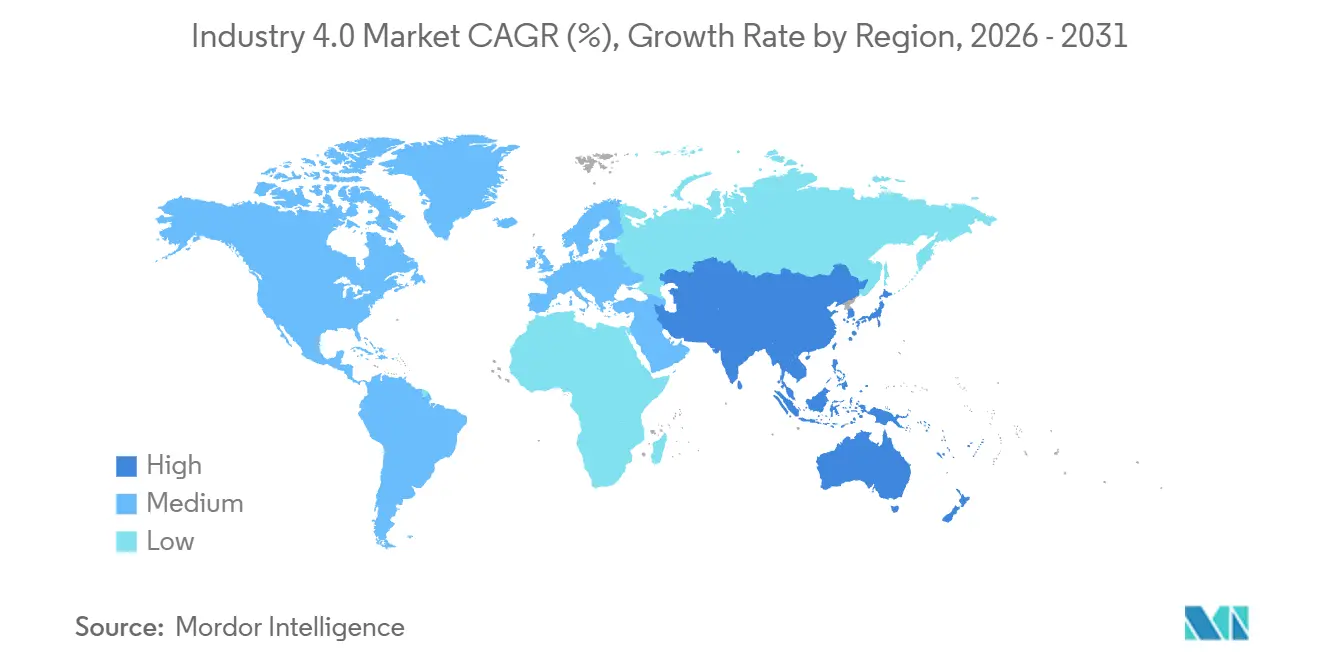

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

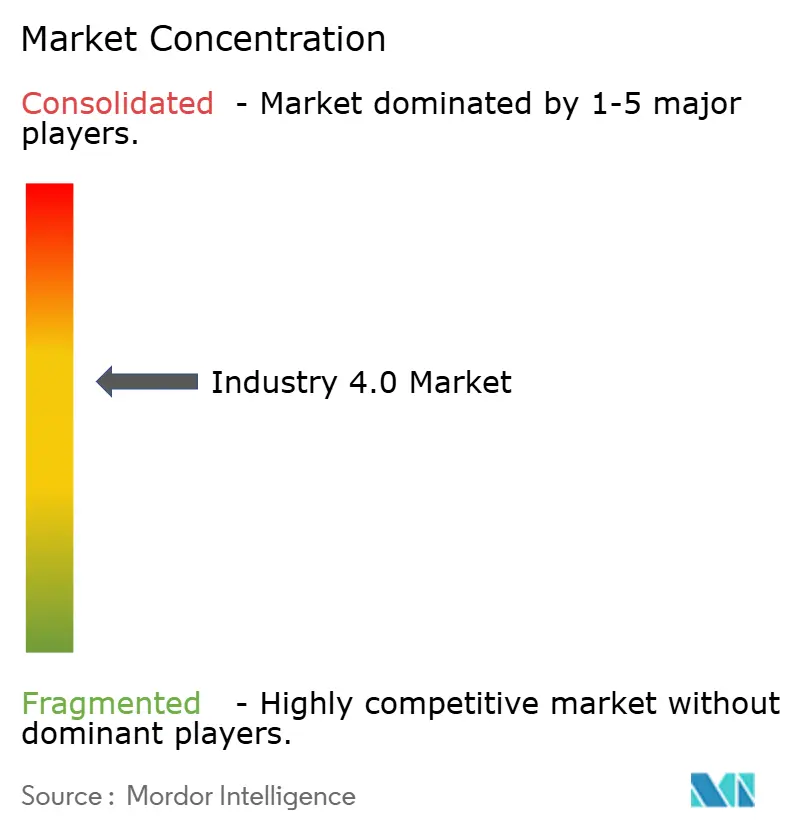

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Industria 4.0 por Mordor Intelligence

El mercado de Industria 4.0 alcanzó los 314.120 millones de USD en 2026 y se proyecta que ascienda a 790.290 millones de USD en 2031, lo que refleja una CAGR del 20,26% durante el período de previsión, subrayando el cambio estructural hacia la convergencia ciberfísica obligatoria en las redes de producción globales. Las instalaciones de redes 5G privadas están reduciendo la latencia a milisegundos de un solo dígito, lo que permite el control en bucle cerrado en tiempo real y eleva materialmente la efectividad general de los equipos. Las rutinas de diseño de inteligencia artificial generativa han reducido los plazos de creación de prototipos en un 25% en las principales plantas automotrices, acelerando el tiempo de comercialización y protegiendo los márgenes brutos en medio de la creciente inflación de componentes. Los programas de subsidios en China, India, Alemania y Singapur continúan reduciendo el riesgo de los desembolsos de capital, impulsando a las pequeñas y medianas empresas hacia curvas de adopción más tempranas. Mientras tanto, los proveedores de plataformas están migrando el software basado en licencias a modelos de suscripción que convierten los costos fijos en gastos operativos escalables, una tendencia que favorece los ingresos recurrentes para los proveedores y reduce las barreras de entrada para los nuevos usuarios.

Conclusiones Clave del Informe

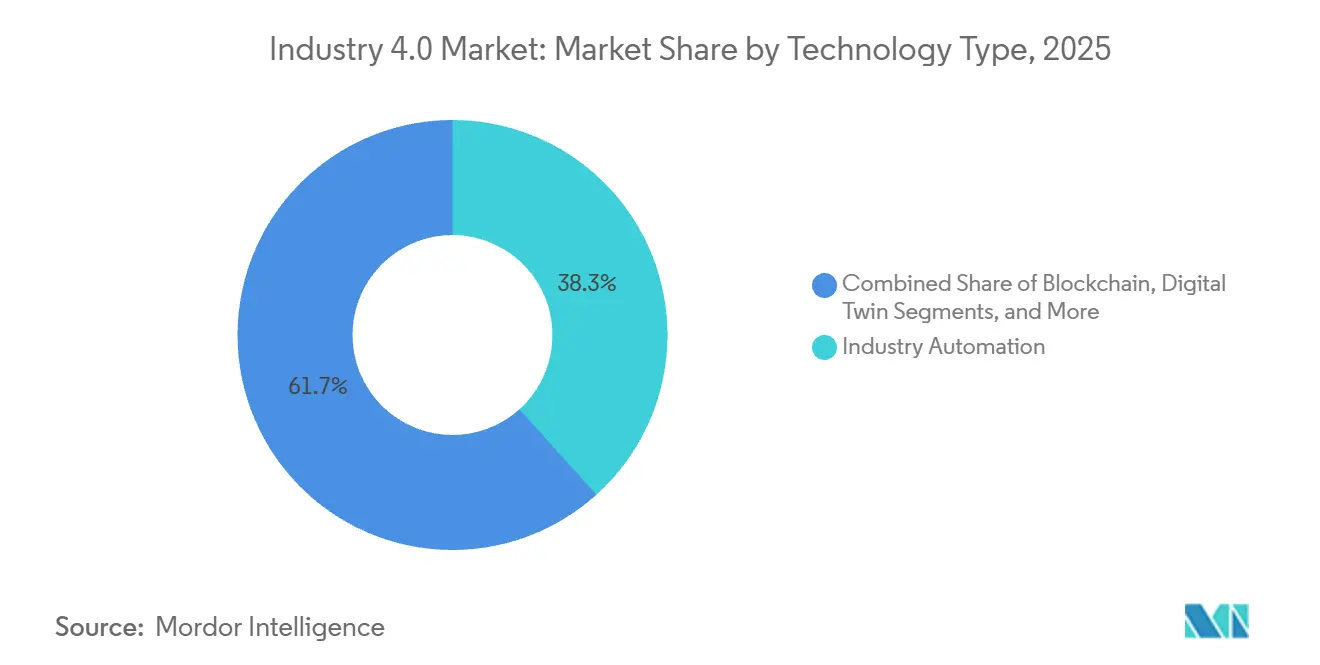

- Por tipo de tecnología, la automatización industrial representó el 38,33% de la participación en ingresos en 2025, mientras que se espera que la cadena de bloques se expanda a una CAGR del 22,81% hasta 2031.

- Por componente, el hardware mantuvo el 42,21% de los ingresos en 2025; se prevé que las plataformas de software crezcan a una CAGR del 21,57% hasta 2031.

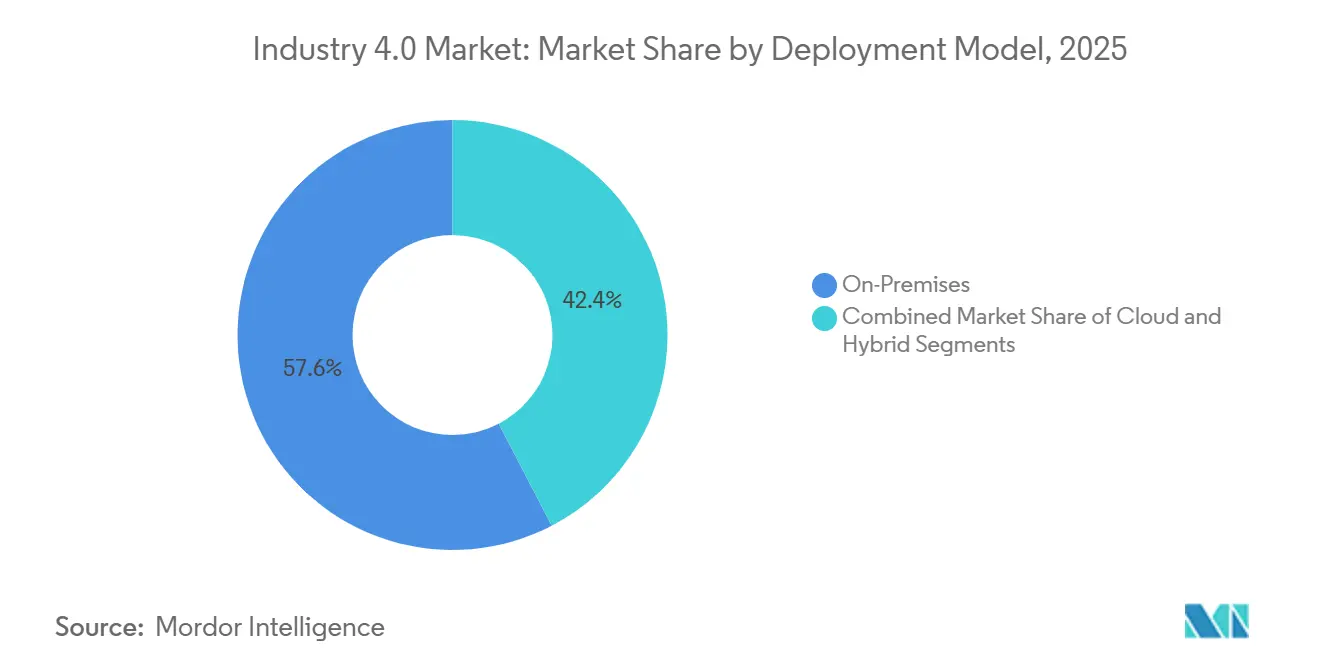

- Por modelo de implementación, las soluciones locales representaron el 57,63% de las instalaciones de 2025, mientras que se proyecta que las arquitecturas en la nube crezcan a una CAGR del 21,17%.

- Por industria de usuario final, la fabricación discreta representó el 37,62% en 2025, pero se proyecta que la atención médica y los productos farmacéuticos crezcan a una CAGR del 21,93%.

- Por Geografía, América del Norte lideró con una participación en ingresos del 35,13% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 21,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Industria 4.0

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas Gubernamentales Favorables y Colaboraciones entre Múltiples Partes Interesadas | +3.5% | Alemania, Reino Unido, Singapur, China, India | Mediano plazo (2-4 años) |

| Demanda Creciente de Robótica Industrial y Colaborativa | +4.2% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Programas Rápidos de Transformación Digital Liderados por Pymes | +3.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues de Computación en el Borde y 5G Privado que Habilitan Redes de Fábrica de Latencia Ultra Baja | +3.2% | América del Norte, Europa, China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Primas de Descarbonización para Plantas Inteligentes en Energía y Autooptimizadas | +2.9% | Europa y América del Norte con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Diseño Generativo Impulsado por IA que Reduce el Costo y el Tiempo de Creación de Prototipos | +2.6% | Global, concentrado en automotriz, aeroespacial y electrónica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales Favorables y Colaboraciones entre Múltiples Partes Interesadas

Los programas nacionales están acelerando la adopción ciberfísica al subsidiar los gastos piloto, codificar las mejores prácticas y proporcionar hojas de ruta de formación de la fuerza laboral. Alemania canalizó 200 millones de EUR (226 millones de USD) en 2025 hacia bancos de pruebas de 5G que validan protocolos de máquina a máquina, reduciendo el riesgo de integración para los proveedores medianos. La iniciativa Made Smarter del Reino Unido destinó 120 millones de GBP (156 millones de USD) para subsidiar la automatización de los fabricantes más pequeños, acortando los períodos de recuperación de la inversión a menos de tres años para muchos proyectos. El Centro Avanzado de Refabricación y Tecnología de Singapur se asoció con OEM globales para demostrar programas de mantenimiento predictivo que redujeron el tiempo de inactividad no planificado en un 40%, un hito ahora integrado en el Índice de Preparación para la Industria Inteligente.[1]Junta de Desarrollo Económico de Singapur, "Índice de Preparación para la Industria Inteligente," edb.gov.sg El mecanismo de Incentivo Vinculado a la Producción de India ofrece subsidios de capital de hasta el 25%, impulsando un aumento en los pedidos de robots colaborativos en los sectores de electrónica y farmacéutico. Estos esfuerzos coordinados comprimen los ciclos de implementación de años a trimestres y crean estándares de facto que facilitan la selección de proveedores.

Demanda Creciente de Robótica Industrial y Colaborativa

Las instalaciones globales de robots alcanzaron 542.000 unidades en 2024, duplicando el volumen de una década antes, ya que las caídas de precios y las arquitecturas modulares desbloquearon nuevos casos de uso. Los cobots capturaron el 18% de los envíos de 2025, lo que refleja el impulso de los fabricantes hacia la automatización flexible que puede coexistir de forma segura con los trabajadores humanos. Las líneas de ensamblaje automotriz ahora dependen de los cobots para el pegado de parabrisas y la inserción de módulos de batería, tareas que exigen precisión pero toleran la proximidad humana. Las fundiciones de semiconductores en Taiwán y Corea del Sur instalaron más de 35.000 robots en 2025 para compensar la escasez de mano de obra mientras cumplían los objetivos de rendimiento submicrónico. Los proveedores están incorporando sensores de visión y retroalimentación de fuerza-par para habilitar la sujeción adaptativa, extendiendo la automatización a entornos de alta variedad anteriormente relegados al trabajo manual.

Programas Rápidos de Transformación Digital Liderados por Pymes

Los precios de suscripción más bajos y los kits de sensores preintegrados están cerrando la brecha digital entre los grandes fabricantes y sus socios en la cadena de suministro. Los sistemas de ejecución de fabricación en la nube ahora reducen el gasto inicial en software en un 60%, convirtiendo el gasto de capital en tarifas operativas predecibles. El Mittelstand alemán aumentó los desembolsos en gemelos digitales en un 42% en 2025, aprovechando los modelos SaaS que se alinean con los ciclos de flujo de caja. En los Estados Unidos, la Asociación de Extensión de Manufactura ayudó a 1.200 pymes a implementar suites de mantenimiento predictivo que pronostican fallos de rodamientos con 30 días de anticipación, mejorando el tiempo de actividad sin contratar científicos de datos dedicados. Los vales de Digitalización para Pymes de India, por un total de 5.000 millones de INR (60 millones de USD) en 2025, cubrieron ERP en la nube y pasarelas IoT, permitiendo a los proveedores de nivel 2 cumplir con los mandatos de visibilidad de los OEM. Estos programas demuestran que el mercado de Industria 4.0 se está ampliando más allá de las corporaciones globales hacia la larga cola de productores.

Despliegues de Computación en el Borde y 5G Privado que Habilitan Redes de Fábrica de Latencia Ultra Baja

Las redes 5G privadas redujeron la latencia por debajo de 5 milisegundos en 2025, haciendo que los robots móviles autónomos y el análisis de video en tiempo real sean comercialmente viables en los concurridos pisos de fábrica. El complejo de Wolfsburg de Volkswagen conectó 3.000 sensores y 200 vehículos de guiado automático en una sola franja de 5G, automatizando la planificación dinámica de rutas y eliminando los cuellos de botella cableados. Mercedes-Benz logró un tiempo de actividad de red del 99,9% en la Fábrica 56 al colocar nodos de computación en el borde junto con estaciones base 5G, aislando la producción de las interrupciones de área amplia. Los ensayos de Mitsubishi Electric en Japón permitieron el ajuste remoto de parámetros de máquinas de moldeo por inyección, lo que permitió a los técnicos fuera del sitio resolver desviaciones de calidad en segundos. Estas referencias confirman que la conectividad de baja latencia y alta fiabilidad se está convirtiendo en un requisito previo para las operaciones digitalizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción Incierta del ROI entre Proveedores de Nivel 2 y Nivel 3 | -2.1% | Global, agudo en los segmentos de pymes de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mejora de Competencias de la Fuerza Laboral y Resistencia Sindical a la Adopción de Cobots | -1.8% | Europa, América del Norte, con fricción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Responsabilidades de Seguridad Ciberfísica y Costos de Gestión de Parches | -1.5% | Global, concentrado en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Estándares de Interoperabilidad Fragmentados en Activos de Instalaciones Existentes | -1.3% | Global, particularmente agudo en plantas heredadas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepción Incierta del ROI entre Proveedores de Nivel 2 y Nivel 3

Una encuesta de 2025 realizada a 800 fabricantes reveló que el 70% de los proveedores más pequeños retrasaron las inversiones en Industria 4.0 debido a horizontes de recuperación superiores a cinco años, un umbral desalineado con los libros de pedidos volátiles. Deloitte encontró que el 58% de las pymes aplazaron proyectos de automatización en 2024 porque las posibles oscilaciones de volumen podrían dejar activos varados antes de la recuperación total de costos. La atribución es difícil; un proveedor de primer nivel alemán gastó 3 millones de EUR (3,4 millones de USD) en una suite de gemelo digital pero tuvo dificultades para aislar su contribución a una reducción del 12% en el desperdicio porque se produjeron múltiples cambios de proceso simultáneamente. Si bien los subsidios alivian los costos iniciales, el papeleo de solicitud puede abrumar a las empresas sin capacidad de ingeniería interna, retrasando el acceso a los fondos.

Mejora de Competencias de la Fuerza Laboral y Resistencia Sindical a la Adopción de Cobots

El Foro Económico Mundial espera que la mitad de la fuerza laboral fabril global requiriera reciclaje profesional para 2025, sin embargo, los presupuestos de formación promedio se situaron en solo el 1,2% de la nómina, lo que limita el progreso.[2]Foro Económico Mundial, "Informe sobre el Futuro del Empleo," weforum.org El sindicato alemán IG Metall negoció reglas que exigen supervisión humana de los cobots, reduciendo las ganancias de productividad y complicando el cálculo del ROI. Cláusulas similares en los contratos de 2024 de United Auto Workers vinculan a los OEM automotrices a obligaciones de reentrenamiento para cualquier función desplazada. En Japón, los maquinistas veteranos se resisten a formar a sus sucesores en sistemas robóticos, temiendo una obsolescencia acelerada, lo que ralentiza la transferencia de conocimiento. Las empresas han comenzado a implementar superposiciones de realidad aumentada que guían las reparaciones en tiempo real, pero los costos de los auriculares y las licencias de software siguen siendo un obstáculo para las pymes con restricciones de efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: La Adopción de Cadena de Bloques Acelera los Mandatos de Trazabilidad

Las tecnologías de automatización industrial mantuvieron el 38,33% de los ingresos en 2025, anclando las líneas de producción con controladores lógicos programables y sistemas de supervisión vitales para el mercado de Industria 4.0. La cadena de bloques, aunque solo representa un gasto de mediados de un solo dígito hoy en día, se prevé que crezca a un 22,81% anual hasta 2031 a medida que los reguladores endurecen las normas de trazabilidad para productos farmacéuticos y componentes de vehículos.[3]IBM, "Plataforma de Cadena de Bloques Food Trust," ibm.com Nestlé y Walmart se unieron a un consorcio alimentario de 500 miembros en 2025, aumentando la confianza en los libros de contabilidad con permisos para la integridad de la cadena de frío. Los sensores de IoT industrial capturaron el 19% de los presupuestos tecnológicos, canalizando datos de vibración, temperatura y presión hacia modelos de mantenimiento predictivo. La inteligencia artificial mantuvo una participación del 14%, principalmente en inspección visual y previsión de la demanda, pero los chips compatibles con el borde están reduciendo los costos de inferencia, ampliando los casos de uso. Las plataformas de realidad extendida registraron un salto del 21% a medida que los ensambladores aeroespaciales redujeron las tasas de error en tareas complejas de fuselaje. Los gemelos digitales representaron el 11% del gasto, ayudando a las empresas automotrices a simular cambios de capacidad antes de comprometer capital.

El uso ampliado de la fabricación aditiva está remodelando la logística de repuestos. GE Aerospace produjo 100.000 piezas de boquillas de combustible mediante fusión en lecho de polvo en 2025, reduciendo los plazos de entrega de 18 meses a tres. La computación en el borde y la infraestructura de 5G privado, con una participación del 7%, están creciendo rápidamente a medida que los fabricantes adoptan análisis locales para satisfacer los mandatos de soberanía de datos y reducir las tarifas de salida de la nube. Se espera que el tamaño del mercado de Industria 4.0 para aplicaciones centradas en cadena de bloques se amplíe considerablemente a medida que las leyes de retirada de productos automotrices y serialización farmacéutica impongan rastros de datos inmutables. Los proveedores que combinan visión de IA, inferencia en el borde y libros de contabilidad con permisos ahora se posicionan como proveedores de cumplimiento de extremo a extremo en la industria de Industria 4.0.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Plataformas de Software Crecen a Medida que Maduran las Economías de Suscripción

El hardware capturó el 42,21% de los ingresos de 2025, lo que refleja las compras de robots, sensores y servidores en el borde indispensables para la digitalización a gran escala en el mercado de Industria 4.0. Se proyecta que el software crezca a una CAGR del 21,57% hasta 2031 a medida que las licencias perpetuas ceden ante el SaaS, reduciendo los costos del primer año para las pymes y garantizando actualizaciones continuas. Siemens MindSphere atrajo a 1.200 nuevos clientes en 2025 con tarifas de pago por uso, agrupando el mantenimiento predictivo y los paneles de energía bajo un solo contrato. SAP Digital Manufacturing Cloud se integró con más de 50 marcas de equipos, permitiendo una visibilidad unificada en el inventario multisitio y los datos de calidad. Los servicios, incluida la integración y el soporte gestionado, representaron el 31% de los ingresos a medida que los compradores externalizan las complejas modernizaciones; Rockwell Automation señaló que el 65% de los pedidos de 2025 llevaban términos de servicio plurianuales.

El gasto en hardware se está concentrando en aceleradores de IA en el borde y cámaras inteligentes. Intel envió 2,3 millones de procesadores de inferencia a clientes industriales en 2025, incorporando redes neuronales dentro de las cámaras, reduciendo el tráfico de red al procesar imágenes localmente. La presión regulatoria también impulsa la demanda de software; la FDA requiere control estadístico de procesos para la fabricación continua de medicamentos, lo que lleva a las plantas farmacéuticas a adoptar historiadores de datos en tiempo real y enlaces de información de laboratorio. A su vez, el tamaño del mercado de Industria 4.0 para gemelos, historiadores y herramientas de análisis basados en SaaS se está ampliando más rápido que los presupuestos de hardware, subrayando una transición secular hacia operaciones basadas en datos dentro de la industria de Industria 4.0.

Por Modelo de Implementación: Los Conceptos de Nube Híbrida Moderan las Preocupaciones de Seguridad

Las soluciones locales formaron el 57,63% de las instalaciones de 2025, un recordatorio de que muchos fabricantes aún prefieren redes con espacio de aire para mitigar los riesgos de ransomware en el mercado de Industria 4.0. Se prevé que las implementaciones en la nube se aceleren a un 21,17% anual a medida que los modelos híbridos dividan las tareas de baja latencia del análisis pesado. La Nube Industrial de Volkswagen aloja simulaciones y análisis en AWS mientras mantiene bucles de control deterministas en el borde, equilibrando la escalabilidad con la integridad del proceso. Schneider Electric migró al 40% de los clientes a paneles de control en la nube que agregan datos de energía y activos en plantas dispersas, demostrando que los entornos multiinquilino pueden satisfacer las auditorías ISO 27001 y SOC 2.

Las implementaciones híbridas, el 18% de las instalaciones de 2025, ofrecen resiliencia al ejecutar aplicaciones en contenedores localmente y sincronizar la telemetría cuando el ancho de banda lo permite, una característica crítica durante las interrupciones de red. Siemens señala que el 55% de las cargas de trabajo de gemelos digitales se ejecutaron en la nube en 2025, lo que refleja simulaciones multifísicas de uso intensivo de cómputo que son impracticables en servidores locales. Las leyes de soberanía de datos en la Unión Europea y China obligan al almacenamiento con geovalla, fomentando las pasarelas en el borde con enrutamiento de datos configurable. A medida que los marcos de confianza cero maduran, la proximidad a la nube probablemente erosionará aún más el liderazgo local, remodelando la participación del mercado de Industria 4.0 entre los modelos de implementación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Atención Médica y Farmacéutica Superan a los Segmentos Tradicionales

La fabricación discreta capturó el 37,62% de los ingresos en 2025, cubriendo a los productores automotrices, electrónicos y de maquinaria fundamentales para el mercado de Industria 4.0. Se espera que las plantas de atención médica y farmacéuticas crezcan a una CAGR del 21,93% hasta 2031, impulsadas por la guía de la FDA sobre fabricación continua que exige líneas con alta densidad de sensores y validación digital para la liberación de calidad en tiempo real. Pfizer empleó gemelos digitales en su red de vacunas para simular mejoras de rendimiento sin detener la producción. Moderna automatizó la síntesis de ARNm en 2025, mejorando el rendimiento en el primer paso al 98%. Los productores automotrices, el 16% del gasto, se centran en las líneas de ensamblaje de baterías que necesitan sujeción controlada por par y termografía, mientras que los operadores de petróleo y gas implementan monitoreo remoto para reducir las visitas a sitios en alta mar en un 25%.

Las empresas de alimentos y bebidas adoptaron la inspección basada en visión en 2025, logrando una precisión de detección de defectos del 99,5% y reduciendo las retiradas en un 40%. Los contratistas aeroespaciales, con una participación del 7%, aprovechan las guías de realidad aumentada para reducir los errores de ensamblaje en un 35%. Los operadores de almacenamiento utilizan robots móviles autónomos para aumentar el rendimiento en un 50% en el cumplimiento del comercio electrónico, vinculando la logística al núcleo del mercado de Industria 4.0. A medida que los mandatos regulatorios y las presiones de margen convergen, el tamaño del mercado de Industria 4.0 para aplicaciones de atención médica está destinado a eclipsar a los primeros adoptantes, ilustrando cómo el cumplimiento puede catalizar el gasto digital en toda la industria de Industria 4.0.

Análisis Geográfico

América del Norte comandó el 35,13% de los ingresos en 2025, ayudada por el gasto de 85.000 millones de USD en centros de datos de hiperescaladores que suministran cómputo de baja latencia para simulaciones y cargas de trabajo de IA. México atrajo 40.000 millones de USD en inversión manufacturera en 2025 a medida que las empresas trasladaron operaciones cercanas para reducir la exposición arancelaria, una tendencia que impulsa la demanda de sensores y robótica. La Asociación de Extensión de Manufactura de los EE. UU. demostró una adopción escalable de pymes, reforzando que la asistencia técnica federal acelera la penetración digital más allá de las multinacionales. Las directrices de ciberseguridad de la CISA están dando forma a las hojas de ruta de los proveedores a medida que los compradores exigen controles de confianza cero integrados.

Se prevé que Asia-Pacífico crezca a una CAGR del 21,18% hasta 2031, impulsada por la agenda Made in China 2025 de 1,4 billones de USD de China, los esquemas de Incentivo Vinculado a la Producción de 26.000 millones de USD de India y la política Sociedad 5.0 de Japón que alinea las herramientas digitales con los desafíos de una fuerza laboral envejecida. Corea del Sur invirtió 15.000 millones de USD en programas de fábricas inteligentes en 2025, concentrándose en líneas de semiconductores y celdas de batería que requieren tolerancias submicrométricas. El Índice de Preparación para la Industria Inteligente de Singapur ayudó a 300 empresas a evaluar su madurez, permitiendo implementaciones digitales por fases que evitan la sobrecapitalización.

Europa mantuvo el 22% de los ingresos en 2025, respaldada por la plataforma Industrie 4.0 de Alemania y los subsidios del Reino Unido. Las empresas del Mittelstand aumentaron la inversión en gemelos digitales en un 42% a medida que los precios SaaS se armonizaron con los flujos de caja. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, vigente desde enero de 2026, ha impulsado las instalaciones de gestión de energía que registran datos de emisiones para el cumplimiento arancelario.[4]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," ec.europa.eu Oriente Medio, con una participación del 4%, canaliza el gasto hacia el monitoreo remoto de petróleo y gas, ejemplificado por los despliegues en producción primaria de Saudi Aramco. África, con el 2%, muestra ganancias tempranas en plantas automotrices de Sudáfrica y procesadores de alimentos nigerianos, aunque las brechas de infraestructura y la escasez de habilidades limitan la escala.

Panorama Competitivo

El mercado de Industria 4.0 está moderadamente concentrado, con los diez principales proveedores representando una participación mayoritaria de los ingresos combinados de 2025, aunque ninguno supera el 8%. Siemens, ABB y Schneider Electric incorporan inferencia de IA en el borde en controladores lógicos programables, contrarrestando a los hiperescaladores que agrupan IoT con análisis. Siemens presentó 1.200 patentes de IA industrial y gemelo digital en 2024, la mayoría en la categoría, lo que señala un foso de propiedad intelectual. Las empresas emergentes que se dirigen a la modernización de instalaciones existentes recaudaron 180 millones de USD en 2025 para implementar sensores de vibración inalámbricos y diagnósticos en la nube, evitando costosos intercambios de equipos.

El crecimiento en espacios en blanco surge donde la penetración de la automatización era tradicionalmente baja. Los procesadores de alimentos, que automatizaban solo el 22% de las tareas en 2024, ahora implementan sistemas de visión para cumplir con los mandatos de trazabilidad De la Granja a la Mesa de la UE. Las empresas farmacéuticas adoptan la cadena de bloques para las cadenas de suministro de ensayos clínicos, mejorando la adherencia al protocolo en un 30%. La convergencia de estándares también remodela la competencia; para septiembre de 2025, 4.500 proveedores habían adoptado OPC Arquitectura Unificada, reduciendo los costos de integración de múltiples proveedores. Las alianzas estratégicas abundan; Rockwell Automation y Microsoft ahora incorporan servicios de Azure AI en FactoryTalk, habilitando el aprendizaje automático en el piso de fábrica sin experiencia en ciencia de datos.

A medida que los hiperescaladores profundizan la especialización vertical y los titulares de automatización pivotan hacia el software, los canales de adquisición se intensifican. Siemens adquirió Altair Engineering por 10.600 millones de USD en octubre de 2025 para consolidar la simulación y el análisis, desafiando a Dassault y PTC en acuerdos de gemelo digital de alto valor. ABB compró ASTI Mobile Robotics por 200 millones de USD, expandiéndose hacia la intralogística autónoma. El lanzamiento de automatización definida por software de Schneider Electric demuestra el pivote del hardware propietario a la lógica de control independiente del proveedor. El mercado de Industria 4.0 continúa recompensando a las empresas que orquestan hardware, software y servicios en pilas integradas y conformes con los estándares.

Líderes del Mercado de Industria 4.0

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Siemens anunció un plan de 2.000 millones de EUR (2.260 millones de USD) para ampliar su cartera de software de industrias digitales, incluida la adquisición de Altair Engineering por 10.600 millones de USD.

- Septiembre de 2025: ABB completó su compra de ASTI Mobile Robotics por 200 millones de USD, añadiendo robots móviles autónomos a su línea de productos.

- Agosto de 2025: Schneider Electric presentó EcoStruxure Automation Expert 2.0, una plataforma de control independiente del proveedor con 150 adoptantes tempranos.

- Julio de 2025: Rockwell Automation y NVIDIA integraron la inspección visual basada en IA en FactoryTalk, logrando una precisión de detección de defectos del 99,7%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de Industria 4.0 como el valor del hardware, las plataformas de software y los servicios asociados que digitalizan las operaciones de planta de producción y cadena de suministro a través de IoT industrial, robótica, análisis de IA/ML, gemelos digitales, blockchain, realidad extendida y fabricación aditiva. Los ingresos se contabilizan únicamente cuando la tecnología se despliega en entornos de producción o logística; las pruebas de concepto piloto se contabilizan una vez que se comercializan.

Exclusión del alcance: los proyectos de modernización de TI pura que nunca interactúan con las capas de tecnología operacional quedan fuera de este mercado.

Descripción general de la segmentación

- Por Tipo de Tecnología

- Robótica Industrial

- Internet Industrial de las Cosas (IIoT)

- Inteligencia Artificial y Aprendizaje Automático

- Cadena de Bloques

- Realidad Extendida (RA/RV/RM)

- Gemelo Digital

- Impresión 3D / Fabricación Aditiva

- Computación en el Borde y 5G Privado

- Por Componente

- Hardware

- Software / Plataformas

- Servicios (Integración, Consultoría, Soporte)

- Por Modelo de Implementación

- Local

- Nube

- Híbrido

- Por Industria de Usuario Final

- Fabricación Discreta

- Automotriz

- Petróleo y Gas

- Energía y Servicios Públicos

- Electrónica y Fundición de Semiconductores

- Alimentos y Bebidas

- Aeroespacial y Defensa

- Atención Médica y Farmacéutica

- Logística y Almacenamiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Singapur

- Australia

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementaron el trabajo de escritorio con entrevistas y encuestas que abarcaron a gerentes de planta, integradores de sistemas de automatización, proveedores de software industrial y organismos de política regional en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tasas de penetración, los presupuestos típicos de modernización y los factores adversos de las previsiones, como los plazos de entrega de chips y las responsabilidades en materia de ciberseguridad.

Investigación de escritorio

Comenzamos con un amplio análisis de escritorio que extrae estadísticas estructuradas de fuentes públicas de primer nivel, como la Federación Internacional de Robótica, la serie de valor agregado industrial del Banco Mundial, el PRODCOM de Eurostat, la Encuesta Anual de Manufacturas del Censo de los Estados Unidos y los códigos comerciales de la OMC para controladores industriales. Los informes 10-K de las empresas, las presentaciones para inversores y las familias de patentes seleccionadas de Questel revelan la velocidad de adopción y las inflexiones de precios para sensores, cobots y polvos de impresión 3D.

A continuación, nuestros analistas cruzan los registros de envíos de Volza, los contratos adjudicados identificados por Tenders Info y los rastreadores de políticas regionales (por ejemplo, la "Industrie 4.0 Plattform" de Alemania) para dimensionar el gasto en modernización de instalaciones existentes. Estas fuentes establecen líneas de base para los volúmenes unitarios, los precios de venta promedio y la rotación de la base instalada. La lista es indicativa; se consultaron muchas publicaciones y conjuntos de datos adicionales para refinar los supuestos y cerrar las brechas de datos.

Dimensionamiento del mercado y previsiones

Un modelo descendente convierte la producción manufacturera global en un conjunto de gasto potencial de Industria 4.0, que luego se alinea con las curvas de adopción a nivel tecnológico. Se aplican verificaciones ascendentes selectivas, consolidaciones de proveedores y muestras de ASP × volumen por canal, para calibrar los totales antes de su aprobación. Las variables clave incluyen la densidad de robots industriales por cada 10.000 trabajadores, los envíos de nodos IIoT, los ASP de chipsets de IA en el borde, el consumo de polvo para fabricación aditiva y las ratios de CAPEX de fábricas inteligentes. Las proyecciones a cinco años emplean una regresión multivariante que combina las tendencias del PMI manufacturero, las perspectivas de CAPEX corporativo y los flujos de incentivos gubernamentales, con coeficientes revisados por nuestros expertos primarios.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión por pares de tres niveles, pruebas de varianza frente a indicadores macroeconómicos y microeconómicos externos, y devoluciones de llamada por anomalías a los encuestados expertos. Mordor actualiza cada conjunto de datos anualmente, emitiendo enmiendas a mitad de ciclo cuando eventos materiales, como grandes incentivos fiscales o perturbaciones en el suministro, alteran las series subyacentes.

Por qué la línea de base de Industria 4.0 de Mordor es la brújula confiable

Las estimaciones publicadas varían, en gran medida porque las empresas mezclan IoT de consumo, servicios de TI genéricos o herramientas de análisis independientes en sus totales, y porque los ciclos de actualización oscilan entre trimestral y plurianual.

Los principales factores de divergencia incluyen la diferente inclusión de proyectos piloto, los deflactores de ASP divergentes y si se contabilizan los servicios vinculados a las actualizaciones de SCADA heredado. La delimitación disciplinada de Mordor, la reconstrucción anual del modelo y la validación desde dos ángulos eliminan estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 260,4 B (2025) | Mordor Intelligence | - |

| USD 190,9 B (2025) | Global Consultancy A | Excluye servicios gestionados y software de gemelos digitales; utiliza referencias de ASP más bajas |

| USD 200,1 B (2024) | Trade Publication B | Contabiliza solo hardware; ajusta la moneda a tasas fijas de 2021 |

| USD 551,7 B (2024) | Research Boutique C | Agrega gasto genérico en nube y análisis empresarial; sin filtros de tasa de adopción |

Estas comparaciones muestran cómo la amplitud del alcance, los supuestos de precios y el momento de la actualización alteran los totales. Al anclar las cifras a límites claros de tecnología operacional y volver a probar regularmente los datos de entrada, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Industria 4.0 para 2031?

Se prevé que alcance los 790.290 millones de USD, avanzando a una CAGR del 20,26%.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 21,18%, respaldada por programas de subsidios a gran escala en China e India.

¿Por qué las tecnologías de cadena de bloques están ganando terreno en la fabricación?

Las regulaciones farmacéuticas y automotrices ahora exigen trazabilidad inmutable, impulsando una perspectiva de crecimiento anual del 22,81% para los casos de uso de cadena de bloques.

¿Cómo están superando las pymes los altos costos iniciales de las herramientas digitales?

El software basado en suscripción, los vales gubernamentales y los modelos de implementación en la nube han reducido la inversión inicial hasta en un 60%.

¿Cuál es la principal barrera para la adopción de Industria 4.0 entre los proveedores más pequeños?

Los plazos inciertos de retorno de la inversión, que a menudo se extienden más allá de cinco años, disuaden a las empresas de nivel 2 y nivel 3 con restricciones de capital.

Última actualización de la página el: