Tamaño y Participación del Mercado de Manufactura Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

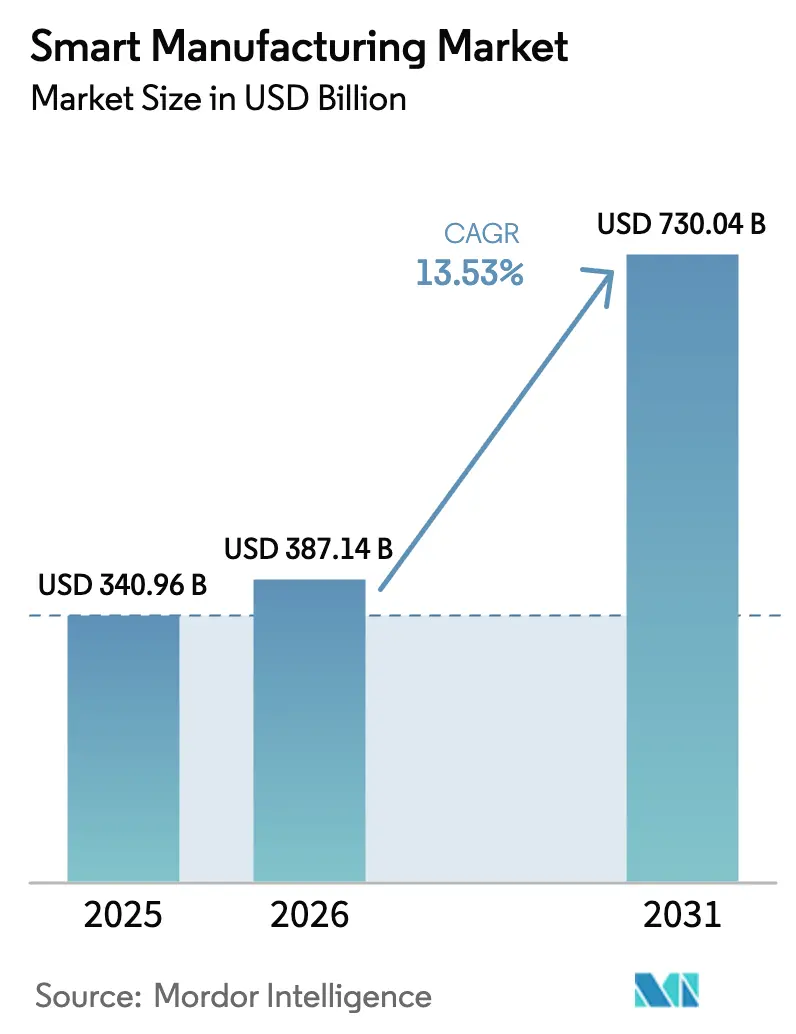

| Tamaño del Mercado (2026) | 387.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 730.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.53% CAGR |

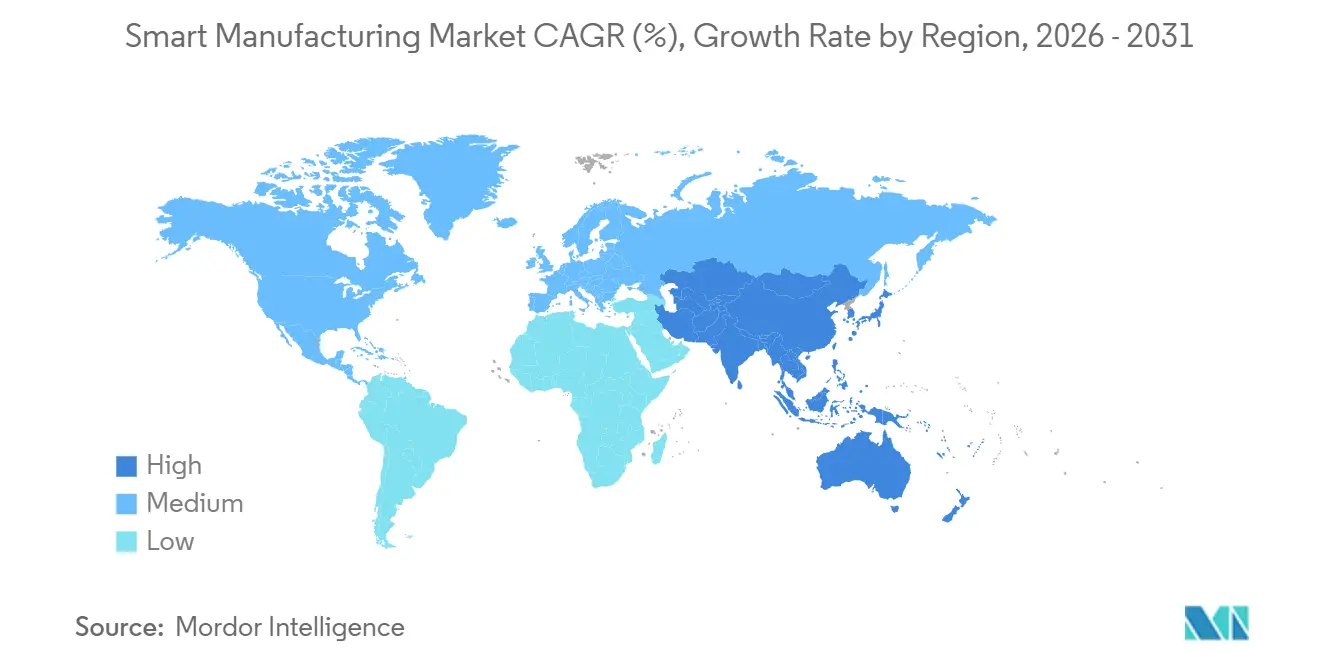

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Inteligente por Mordor Intelligence

El tamaño del mercado de manufactura inteligente es de USD 387,14 mil millones en 2026 y se proyecta que alcance USD 730,04 mil millones en 2031, lo que refleja una CAGR del 13,53%. El creciente gasto de capital en gemelos digitales, análisis en el borde y redes 5G privadas indica un cambio estructural hacia operaciones centradas en datos. La escasez de mano de obra eleva el retorno económico de los robots colaborativos y los sistemas de visión artificial, mientras que los aranceles de ajuste en frontera por carbono impulsan a las fábricas a instalar capas granulares de monitoreo energético. Los gobiernos de Estados Unidos, Alemania, China e India han vinculado los subsidios a la digitalización de fábricas, reduciendo los períodos de recuperación de la inversión en equipos de automatización. Mientras tanto, los proveedores de componentes acortan los plazos de entrega incorporando inferencia de inteligencia artificial en los controladores, reduciendo el tiempo de inactividad no planificado y mejorando la utilización de activos.

Conclusiones Clave del Informe

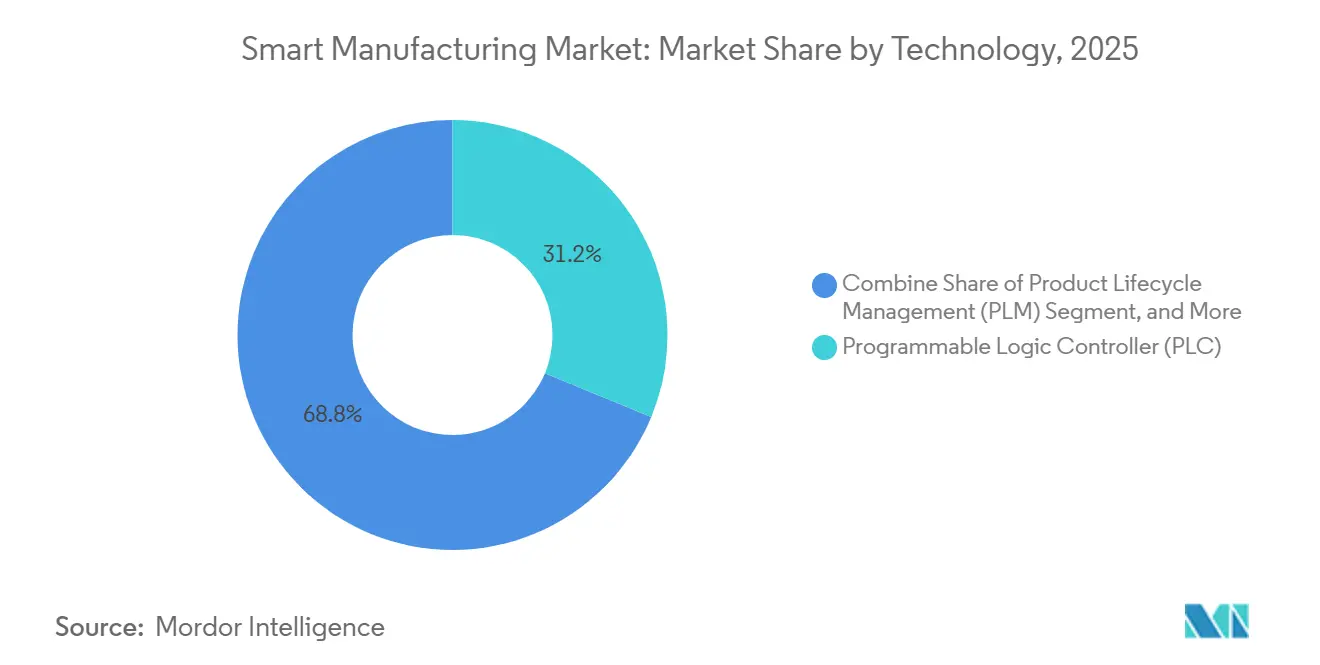

- Por tecnología, los controladores lógicos programables lideraron con una participación de ingresos del 31,23% en 2025; se prevé que las plataformas de gemelos digitales se expandan a una CAGR del 14,32% hasta 2031.

- Por componente, el hardware representó el 44,13% de la participación del mercado de manufactura inteligente en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 16,89% hasta 2031.

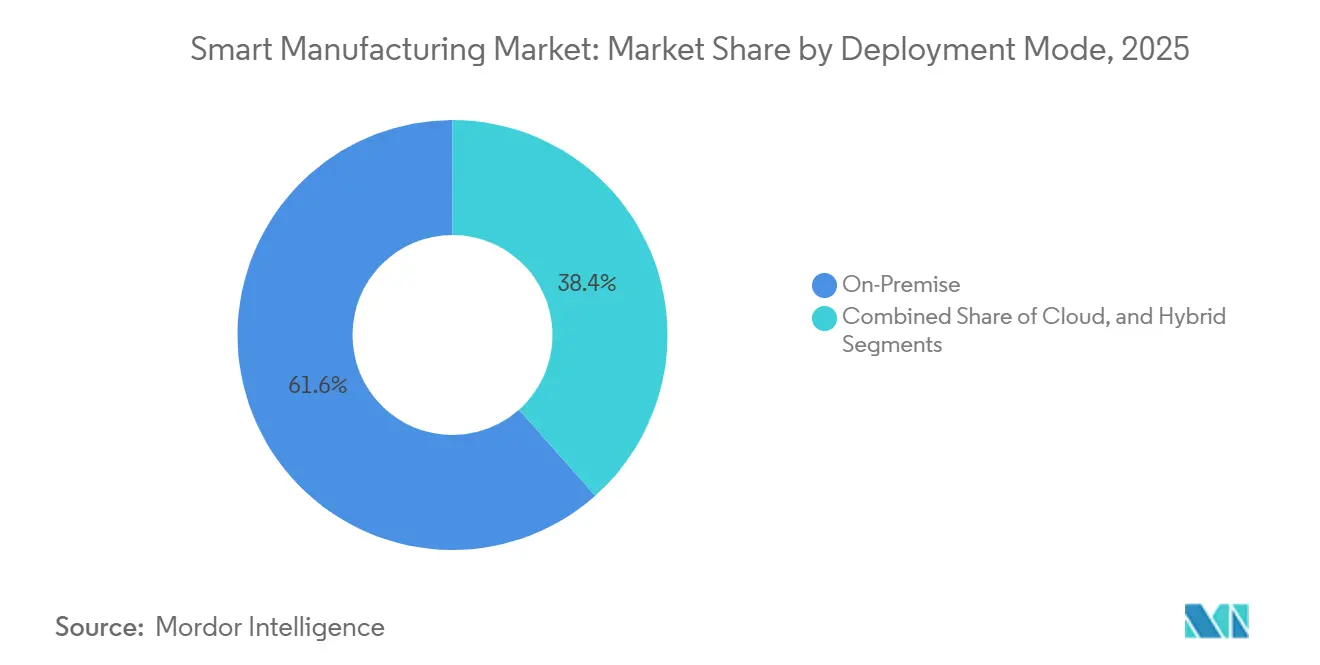

- Por modo de implementación, las arquitecturas locales representaron el 61,56% de los ingresos en 2025; se espera que los modelos híbridos crezcan a una CAGR del 14,86% hasta 2031.

- Por usuario final, el sector automotriz representó el 26,71% de la demanda en 2025; logística y almacenamiento registrará la CAGR más rápida del 17,13% hasta 2031.

- Por geografía, Asia Pacífico representó el 36,53% de los ingresos de 2025; se prevé que crezca a una CAGR del 14,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Manufactura Inteligente*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de la Industria 4.0 y el IIoT para la Eficiencia | +2.3% | Global, con concentración en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales y Mandatos de Política para Fábricas Digitales | +1.8% | América del Norte, Europa, India, China | Corto plazo (≤2 años) |

| Escasez de Mano de Obra Calificada que Acelera la Adopción de la Automatización | +1.5% | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Mecanismo de Ajuste en Frontera por Carbono que Impulsa la Transparencia Energética a Nivel de Fábrica | +1.2% | Europa, con extensión a América del Norte y economías de Asia Pacífico orientadas a la exportación | Mediano plazo (2-4 años) |

| Flujos de Ingresos por Mantenimiento Predictivo Basado en Gemelos Digitales | +1.0% | Global, con tracción temprana en automotriz, aeroespacial y farmacéutica | Mediano plazo (2-4 años) |

| Despliegue de Redes 5G Privadas que Habilitan Control de Latencia Ultra Baja | +0.9% | Núcleo de Asia Pacífico, implementaciones piloto en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Industria 4.0 y el IIoT para la Eficiencia

Las fábricas pasan de proyectos piloto a implementaciones IIoT a escala completa, reduciendo el tiempo de inactividad no planificado hasta en un 20% tras agregar sensores de bajo costo en el borde a equipos heredados. Las plataformas de control supervisor y adquisición de datos reducen el costo marginal de nuevos nodos, ayudando a las líneas automotrices y de semiconductores a generar alertas predictivas que evitan paradas millonarias. Las plantas farmacéuticas extienden la arquitectura a salas limpias para monitorear el recuento de partículas en tiempo real, reduciendo las tasas de rechazo de lotes y aumentando los márgenes brutos.[1]"Pharmaceutical CGMP for the 21st Century," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los marcos de certificación ahora hacen referencia a registros de auditoría digitales, convirtiendo la adopción del IIoT en un requisito previo para las renovaciones de gestión de calidad. A medida que la tecnología operativa y la tecnología de la información convergen, las plantas implementan segmentación de confianza cero y análisis de anomalías de tráfico para frenar las amenazas cibernéticas laterales.

Incentivos Gubernamentales y Mandatos de Política para Fábricas Digitales

La Ley CHIPS y Ciencia de los Estados Unidos destina USD 39 mil millones en subsidios hacia fábricas de semiconductores que instalen sistemas avanzados de ejecución de manufactura antes de 2027. Las subvenciones de la Industria 4.0 de Alemania reembolsan hasta el 40% de los costos de modernización para pequeñas y medianas plantas que añadan controladores conectados a la nube e interfaces hombre-máquina. Los esquemas de Incentivos Vinculados a la Producción de India vinculan los pagos al seguimiento de genealogía en tiempo real en electrónica y farmacéutica. El 14.º Plan Quinquenal de China obliga a las empresas estatales en acero, química y energía a alcanzar objetivos de "manufactura inteligente" para 2025, inflando los pedidos domésticos de plataformas de control distribuido y análisis en el borde. Las empresas que retrasen las actualizaciones corren el riesgo de perder el acceso a capital subsidiado y a mercados de exportación que exigen trazabilidad digital.

Escasez de Mano de Obra Calificada que Acelera la Adopción de la Automatización

Entre 2020 y 2025, el empleo manufacturero en las economías avanzadas cayó en 1,2 millones mientras los volúmenes se recuperaban, lo que refleja jubilaciones y la reducción de las cadenas de aprendices. Japón reportó que el 68% de las pequeñas y medianas fábricas citaron la disponibilidad de mano de obra como la principal restricción de capacidad en 2024. Las instalaciones de robots colaborativos y sistemas de visión artificial aumentaron un 23% interanual en 2025, cubriendo brechas en automotriz, electrónica y procesamiento de alimentos. La inflación salarial acorta los períodos de recuperación aceptables, haciendo viables horizontes de 18 meses para nuevos proyectos de automatización. Los almacenes integran robots móviles autónomos que navegan por diseños dinámicos, reduciendo la dependencia de conductores de montacargas cuya edad media superó los 50 años en América del Norte y Europa en 2025.

Mecanismo de Ajuste en Frontera por Carbono que Impulsa la Transparencia Energética a Nivel de Fábrica

Los aranceles de ajuste en frontera por carbono de la Unión Europea entran en su fase de aplicación en 2026, exigiendo a los importadores declarar las emisiones incorporadas con granularidad horaria. Los exportadores que no puedan documentar el uso de energía se enfrentan a factores predeterminados que elevan los costos de desembarque hasta un 30%. Los legisladores de América del Norte han introducido proyectos de ley paralelos, impulsando a los fabricantes regionales a incorporar capas de monitoreo energético en las plataformas empresariales. Los productores químicos modernizan los sistemas de control con análisis de subprocesos, lo que permite precios premium para lotes de bajo carbono. La programación mediante gemelos digitales minimiza los cargos por demanda máxima y alinea la producción con la disponibilidad de energías renovables.

Análisis del Impacto de las Restricciones del Mercado de Manufactura Inteligente*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e Incierto Retorno de Inversión para las PYME | -1.5% | Global, agudo en América del Sur, África y el Sudeste Asiático | Corto plazo (≤2 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -1.0% | Global, presión regulatoria más alta en Europa y China | Mediano plazo (2-4 años) |

| Equipos Analógicos Heredados que Limitan la Interoperabilidad | -0.8% | América del Norte, Europa, centros manufactureros establecidos en Asia Pacífico | Largo plazo (≥4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores que Retrasa el Hardware de Control | -0.6% | Global, más severo en los sectores automotriz y de equipos industriales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e Incierto Retorno de Inversión para las PYME

Las pequeñas y medianas empresas representan el 60% del empleo manufacturero pero solo el 28% del gasto de capital en manufactura inteligente, porque los sistemas de ejecución de nivel básico cuestan entre USD 200.000 y USD 800.000, muy por encima de los presupuestos típicos de tecnología de la información. Los controladores heredados a menudo carecen de puertos Ethernet, lo que obliga a adquirir dispositivos de pasarela y traducción de protocolos personalizados. Una encuesta de 2025 encontró que más de la mitad de las PYME europeas no podían cuantificar las ganancias de productividad en 18 meses, lo que llevó a congelamientos presupuestarios. Los precios por suscripción reducen los costos iniciales pero añaden tarifas recurrentes, y los bancos en mercados emergentes exigen altas contribuciones de capital propio para préstamos de automatización.[2]Banco Mundial, "Competitividad Manufacturera y Finanzas," worldbank.org

Preocupaciones de Ciberseguridad y Soberanía de Datos

Los incidentes cibernéticos reportados en sistemas de control industrial aumentaron un 38% de 2024 a 2025, con ransomware que detuvo la producción en proveedores automotrices en tres continentes. La nueva legislación europea hace a los fabricantes responsables de las vulnerabilidades en los dispositivos conectados, inflando los costos de cumplimiento. Las normas de seguridad de datos de China exigen almacenamiento local, lo que obliga a las multinacionales a mantener ejecuciones paralelas y complica la estandarización de procesos. Las PYME carecen de equipos de seguridad dedicados, y los contratos de seguridad gestionada añaden entre USD 30.000 y USD 100.000 a los gastos generales anuales, retrasando las decisiones de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Manufactura Inteligente

Por Tecnología:

Los Gemelos Digitales Pasan de Novedad a NecesidadLas plataformas de gemelos digitales capturarán más valor incremental que cualquier otra tecnología a medida que las fábricas simulen líneas completas antes de la reconfiguración física. Los controladores lógicos programables siguen siendo vitales, aunque su participación de ingresos del 31,23% en 2025 señala madurez más que crecimiento. La demanda de réplicas virtuales aumenta especialmente en aeroespacial y automotriz, donde cada minuto de tiempo de inactividad físico conlleva costos de seis cifras. Las herramientas de gemelos digitales se vinculan con la gestión del ciclo de vida del producto para ayudar a los ingenieros a probar cientos de escenarios hipotéticos sin detener una línea en funcionamiento. En electrónica discreta, los gemelos acortan las introducciones de nuevos productos porque los cambios de diseño se visualizan virtualmente, no en los pisos de producción.

Los sistemas de control distribuido permanecen arraigados en química y petróleo y gas, donde la seguridad exige tiempos de respuesta deterministas. El análisis en el borde se combina con el control supervisor y adquisición de datos, incorporando modelos de aprendizaje automático dentro del firmware del controlador para que las bombas alerten al personal sobre el desgaste de los rodamientos mucho antes de que la vibración supere los umbrales. Las interfaces hombre-máquina móviles reemplazan los paneles fijos, reduciendo el tiempo promedio de reparación en casi 15 minutos por incidente. El estándar IEC 61499 de la Comisión Electrotécnica Internacional gana terreno en líneas modulares que deben cambiar entre lotes cortos sin una reprogramación extensa. Esta convergencia sugiere que el mercado de manufactura inteligente dependerá de la orquestación impulsada por software superpuesta sobre una base de hardware.

Por Componente:

Los Ingresos por Servicios Superan la Caída de los Precios del HardwareEl hardware aún representó el 44,13% del gasto en 2025, aunque la caída en los precios de sensores y robots significa que el crecimiento futuro se desplazará hacia software e integración. Los sensores de temperatura o vibración ahora cuestan menos de USD 10 cada uno, lo que permite a las plantas instrumentar cada motor. La recopilación de millones de puntos de datos por segundo sobrecarga los sistemas heredados, empujando al mercado de manufactura inteligente hacia bases de datos de series temporales de alto rendimiento que escalan horizontalmente. Los ingresos por software crecen de manera constante a medida que las licencias perpetuas ceden paso a las suscripciones en la nube, elevando el costo de propiedad a largo plazo pero suavizando el flujo de caja para los proveedores.

Los servicios se expanden a una CAGR del 16,89% porque las pilas de múltiples proveedores convierten la implementación en un proyecto de ingeniería complejo. Los integradores combinan controladores lógicos programables de un proveedor con supervisión de otro y planificación de recursos empresariales de un tercero. Los especialistas agrupan plantillas preconfiguradas para la ejecución de lotes farmacéuticos o el ensamblaje de modelos mixtos automotrices, reduciendo a la mitad los plazos de puesta en marcha. Los servicios gestionados atraen a plantas más pequeñas que carecen de ingenieros de automatización, ofreciendo monitoreo remoto, parches de software y ciberseguridad bajo contratos mensuales. A medida que la integración eclipsa la adquisición, los servicios anclarán la próxima ola de crecimiento dentro de las métricas de tamaño del mercado de manufactura inteligente.

Por Modo de Implementación:

Los Modelos Híbridos Equilibran la Latencia y la ElasticidadLas arquitecturas híbridas escalan rápidamente porque combinan el control determinista de los servidores locales con el análisis elástico de las nubes públicas. Las arquitecturas híbridas se expanden a un 14,86% anual. Las instalaciones locales aún representaron el 61,56% de los ingresos en 2025, lo que refleja décadas de capital invertido en centros de datos en plantas automotrices, de petróleo y gas, y químicas. Sin embargo, cada nueva celda de robótica, pasarela de sensores y medidor de energía ahora se entrega con API seguras que envían datos no críticos a proveedores de hiperescala para el reentrenamiento de modelos y la previsión a largo plazo. Este patrón de doble pila protege la propiedad intelectual y satisface las estrictas reglas de validación en ciencias de la vida y aeroespacial, donde los cambios de software no planificados no pueden tolerarse. Las redes 5G privadas añaden otra capa al colocar servidores en el borde junto a las radios, de modo que los bucles de menos de 10 milisegundos para la calidad de soldadura o la precisión de selección y colocación nunca abandonan el piso de producción.[3]Ericsson, "5G Privado para Manufactura." ericsson.com

Las implementaciones exclusivamente en la nube se concentran en instalaciones de electrónica discreta, textil y logística por contrato, donde la producción varía con la demanda estacional y los precios de cómputo variable superan la depreciación fija de servidores. Incluso aquí, un cálculo del tamaño del mercado de manufactura inteligente muestra que las huellas híbridas capturarán la mayor parte del gasto incremental porque las aseguradoras y los reguladores ahora exigen segmentación de confianza cero y copias de seguridad inmutables que son más fáciles de implementar a través de bóvedas en la nube gestionadas. Los integradores de sistemas responden ofreciendo servicios de validación siempre actualizados, congelando el firmware en los controladores locales mientras envían microservicios de análisis a través de canalizaciones de integración continua en la nube. A medida que los bucles de control sensibles a la latencia permanecen locales y las cargas de trabajo de cumplimiento flotan hacia zonas regionales, el modelo híbrido seguirá siendo el diseño predeterminado en todo el mercado de manufactura inteligente.

Por Industria de Usuario Final:

Logística en Auge, Automotriz se ConsolidaLas líneas automotrices representaron el 26,71% del gasto de 2025, lo que refleja inversiones arraigadas en robótica, automatización de transportadores e inspección visual al final de la línea. Los fabricantes de equipos originales unifican los controladores lógicos programables heredados con gemelos digitales que simulan las especificaciones de par del paquete de baterías y el equilibrio de línea durante un turno completo antes de los cambios físicos, lo que les permite defender la mayor participación del mercado de manufactura inteligente entre las industrias.[4]Siemens AG, "Tecnología de Gemelos Digitales," siemens.com Los proveedores de primer nivel siguen el ejemplo, añadiendo análisis en el borde que reducen el tiempo de inactividad en dos dígitos, pero sus desembolsos incrementales se desaceleran a medida que los principales ciclos de reconfiguración concluyen después de 2027.

Los sitios de logística y almacenamiento registran la CAGR más rápida del 17,13%, impulsando el crecimiento del mercado de manufactura inteligente a medida que los centros de cumplimiento de comercio electrónico adoptan flotas de robots móviles autónomos, estaciones de trabajo de mercancías a persona y gemelos de inventario en tiempo real. Las fábricas de semiconductores instalan sensores de vibración en bombas de vacío para proteger lotes de obleas de miles de millones de dólares, mientras que las plantas químicas implementan gemelos digitales para reducir el uso de catalizadores. Los procesadores de alimentos y bebidas implementan puntos de control de alérgenos, y las empresas farmacéuticas implementan registros electrónicos de lotes bajo leyes de serialización. Cada sector vertical captura nuevo valor de eficiencia o cumplimiento, pero ninguno añade ingresos más rápido que la logística, convirtiéndola en el principal motor de crecimiento hasta 2031.

Análisis Geográfico

Mercado de Manufactura Inteligente en APAC

Asia-Pacífico concentró el 36,53% de los ingresos de manufactura inteligente en 2025 y registrará un ritmo de crecimiento compuesto del 14,54% hasta 2031, superando a todas las demás regiones. Solo China desplegó más de 400 redes privadas 5G en fábricas, y su plan quinquenal establece hitos de manufactura inteligente para 2025. Los subsidios de India canalizan 6.500 millones de USD hacia la trazabilidad digital en electrónica y productos farmacéuticos, reduciendo el período de recuperación promedio a menos de dos años. El envejecimiento de la fuerza laboral de Japón acelera la implementación de robots colaborativos, mientras que Corea del Sur instrumenta cada herramienta de semiconductores hasta los electrodos para proteger los rendimientos en nodos de menos de 3 nanómetros.

Mercado de Manufactura Inteligente en América del Norte, Europa y LATAM

América del Norte se beneficia de 39.000 millones de USD en subvenciones de la Ley CHIPS de EE. UU., que exigen sistemas de ejecución avanzados, y de créditos fiscales que recompensan las capas de monitoreo energético. El auge del nearshoring en México atrae capital al sur de la frontera hacia líneas completamente nuevas diseñadas en torno a gemelos digitales y 5G privado. El clúster aeroespacial de Canadá incorpora inspección por visión artificial en ensamblajes de materiales compuestos. Europa se apoya en su Mecanismo de Ajuste en Frontera por Carbono, impulsando a los exportadores a modernizar ahora los dispositivos de monitoreo energético para evitar aranceles futuros. Alemania amplía subvenciones de modernización del 40% para plantas pequeñas, y el Reino Unido reconstruye líneas automotrices para vehículos eléctricos.

Mercado de Manufactura Inteligente en MEA

Oriente Medio y África persiguen agendas industriales nacionales. Arabia Saudita financia proyectos petroquímicos, metalúrgicos y alimentarios bajo Visión 2030, con cada nueva línea que estipula controladores lógicos programables y analítica en el borde. Los Emiratos Árabes Unidos vinculan las subvenciones de IA a proyectos piloto de fábricas digitales en desalinización y fundición de aluminio. La adopción de la nube en Sudáfrica se rezaga porque las plantas dependen de generadores diésel durante los cortes de energía. Sin embargo, el sector textil de Kenia adopta capas básicas de fábrica inteligente donde los contratos de exportación justifican el costo.

Panorama regulatorio

Las implementaciones de fabricación inteligente están cada vez más determinadas por requisitos superpuestos en materia de ciberseguridad, gobernanza de datos y seguridad de productos, junto con políticas industriales que vinculan el apoyo público a la digitalización de fábricas. En Estados Unidos, el plan nacional de fabricación inteligente está codificado en el 42 USC 17115a y exige actualizaciones bienales para incorporar avances en tecnología de la información y la comunicación, reforzando un marco federal que respalda las arquitecturas de fábricas conectadas.

En Europa, la Ley de IA de la UE y las normas de seguridad de productos para maquinaria están convergiendo en los debates sobre cumplimiento normativo, incluido el Digital Omnibus sobre IA acordado provisionalmente en mayo de 2026 para clarificar cómo interactúan los requisitos de IA con la legislación existente, como el Reglamento de Maquinaria (UE) 2023/1230. La gobernanza del riesgo cibernético también está pasando de ser una buena práctica a una expectativa básica, con el NIST emitiendo en 2025 un Perfil de Fabricación del Marco de Ciberseguridad (CSF) 2.0 para entornos OT e ICS que los fabricantes y operadores de infraestructuras críticas utilizan para estructurar controles, auditorías y gestión de riesgos de proveedores en dispositivos conectados.

Análisis de la cadena de valor

La cadena de valor de la fabricación inteligente comienza con los componentes habilitadores (sensores industriales, dispositivos de control, robótica, cómputo en el borde y conectividad) y se extiende a las capas de software (MES, SCADA, PLM, gemelos digitales y analítica) y servicios (integración, validación, ciberseguridad y operaciones gestionadas). El hardware y el firmware integrado siguen siendo fundamentales para el control determinista, pero la captura de valor se está desplazando hacia la orquestación a lo largo del ciclo de vida del producto, como lo ilustra la asociación de Siemens con IFS (junio de 2026) para conectar la IA industrial desde el diseño de ingeniería hasta el rendimiento en fábrica, y la asociación de Siemens con Xometry (mayo de 2026) para incorporar inteligencia de cadena de suministro de mercado a Siemens Xcelerator.

Los proveedores de conectividad y cómputo se han convertido en intermediarios clave en la entrega y las operaciones, particularmente para las redes 5G privadas y las pilas de IA en el borde que mantienen las cargas de trabajo sensibles a la latencia en el sitio, mientras alimentan la optimización de nivel superior a plataformas en la nube. Ejemplos incluyen el lanzamiento de AT&T de Connected AI for Manufacturing (marzo de 2026) con MicroAI, NVIDIA y Microsoft para ofrecer monitoreo de IA de borde a nube, y la colaboración de Intel con FPT (abril de 2026) en una oferta de optimización de extremo a extremo que combina las Soluciones de Fábrica Automatizada de Intel con plataformas de fabricación digital. Aguas abajo, los grandes integradores de sistemas y las hiperescaladoras empaquetan estos bloques de construcción multiproveedor en plantillas repetibles, mientras que las fábricas exigen cada vez más garantías de interoperabilidad y ciberseguridad como parte de la contratación y los contratos de servicio a largo plazo.

Panorama Competitivo

Los proveedores de control y software establecidos comparten aproximadamente el 45% de los ingresos globales, produciendo un campo moderadamente consolidado donde las ventajas de escala coexisten con un espacio significativo para los competidores. Gigantes como ABB, Siemens, Schneider Electric, Rockwell Automation, Emerson, Honeywell, Mitsubishi Electric, SAP, Oracle e IBM continúan adquiriendo plataformas de simulación, ciberseguridad y bajo código para ampliar la fidelización de cuentas y añadir servicios de alto margen. Siemens adquirió Altair Engineering por USD 10.600 millones para combinar la simulación basada en física con el hardware del piso de planta, mientras que Rockwell Automation añadió Clearpath Robotics por USD 350 millones para insertar robots móviles en su pila FactoryTalk.

Las empresas emergentes explotan espacios en blanco vendiendo suscripciones de software modulares por menos de USD 50.000 anuales, evitando los ciclos de integración de varios años que afectan a los fabricantes pequeños y medianos. Tulip Interfaces ofrece paneles de arrastrar y soltar que entran en funcionamiento en días, y Plex Systems empaqueta la ejecución de manufactura en la nube bajo una tarifa predecible por sitio. Los proveedores de chips de inteligencia artificial en el borde NVIDIA, Intel y AMD incorporan aceleradores en las pasarelas, habilitando inferencia en tiempo real sin viajes con gran consumo de ancho de banda a los núcleos de la nube. Los especialistas en ciberseguridad como Claroty y Nozomi Networks añaden inspección profunda de paquetes en protocolos de tecnología operativa, satisfaciendo a las aseguradoras que ahora exigen monitoreo continuo antes de suscribir pólizas.

Los integradores de sistemas regionales se diversifican a medida que las nubes de hiperescala se adentran en las cargas de trabajo industriales. Capgemini, Accenture y Tata Consulting consolidan integradores de nicho para construir prácticas de dominio que entregan plantillas validadas para litografía de semiconductores, salas limpias farmacéuticas y ensamblaje automotriz de modelos mixtos. Sus bibliotecas preconfiguradas acortan los despliegues de 18 meses a menos de nueve y generan tarifas recurrentes de servicios gestionados. A medida que el peso del software dentro de los equipos aumenta, la brecha competitiva depende menos de vender controladores independientes y más de orquestar datos a lo largo del ciclo de vida. Los proveedores que dominen este giro ampliarán su participación, mientras que los rezagados centrados en hardware corren el riesgo de convertirse en productos básicos.

Líderes de la Industria de Manufactura Inteligente

ABB Ltd.

Emerson Electric Co.

FANUC Corporation

General Electric Co.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Manufactura Inteligente cubiertas en este informe

- ABB Ltd.

- Emerson Electric Co.

- FANUC Corporation

- General Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Robert Bosch GmbH

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Texas Instruments Inc.

- Yokogawa Electric Corp.

- Cisco Systems Inc.

- IBM Corporation

- Oracle Corporation

- SAP SE

- Johnson Controls Intl. plc

- PTC Inc.

- Dassault Systemes SE

- 3D Systems Corp.

- Stratasys Ltd.

- Delta Electronics Inc.

- Capgemini SE

- Renishaw plc

Leer el análisis de las empresas del Mercado de Manufactura Inteligente

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad visible es escalar arquitecturas de fabricación inteligente dentro de nuevas construcciones de capacidad, donde los gemelos digitales, la analítica en el borde y los sistemas de calidad conectados pueden diseñarse desde el primer día en lugar de adaptarse a equipos heredados. Esto se respalda con importantes programas de nuevas instalaciones y ampliaciones que agregan huellas de producción avanzadas e instrumentadas, incluida la apertura por parte de Infineon de su Smart Power Fab en Dresde (julio de 2026) tras una inversión de 5.000 millones de EUR, y la inauguración por parte de Maruti Suzuki de la planta de fabricación de vehículos de Kharkhoda (julio de 2026), posicionada como una Suzuki Smart Factory con operaciones digitales.

Otra oportunidad es la adopción impulsada por el cumplimiento normativo de una medición granular de energía y emisiones, y su auditabilidad en los sistemas de fábrica, reforzada por el Mecanismo de Ajuste en Frontera de Carbono de la UE, que entra en su fase de aplicación en 2026 y empuja a los exportadores hacia una transparencia energética horaria. Al mismo tiempo, los programas de política y las hojas de ruta están fomentando una integración más profunda de la IA en las operaciones de fabricación, como la iniciativa AI Plus Manufacturing de China, orientada a agentes industriales inteligentes y escenarios de aplicación para 2027. Para los proveedores e integradores, esta combinación incrementa la demanda de modelos de datos interoperables, herramientas de IA industrial que puedan validarse y gobernarse, y patrones de implementación híbridos que equilibren el control de baja latencia con analítica escalable y copias de seguridad resilientes.

Desarrollos recientes de la industria en el Mercado de Manufactura Inteligente

- Julio de 2026: ABB finalizó la adquisición de Specialtrasfo S.p.A., añadiendo capacidades especializadas de transformadores de media tensión a la división Motion High Power de ABB. La adquisición refuerza la capacidad de ABB para ofrecer componentes integrados de electrificación y energía que respaldan sitios industriales modernizados y ricos en sensores, así como actualizaciones de automatización.

- Mayo de 2026: Emerson se asoció con SiMa.ai para integrar tecnología de sistema en chip de aprendizaje automático en las PC industriales de Emerson para el análisis de datos de IA en el borde. Al acercar la inferencia a las máquinas y los activos de proceso, la colaboración respalda una analítica de menor latencia, una menor necesidad de transporte de datos y un monitoreo IIoT más resiliente en entornos de producción.

- Julio de 2025: GE Vernova anunció un plan de inversión de 100 millones de USD en Pensilvania, que incluye la ampliación de la fábrica de soluciones de red de Charleroi y la creación de 250 empleos. La capacidad ampliada de equipos de red sustenta las necesidades de electrificación y confiabilidad energética que aumentan junto con la automatización de fábricas, las redes privadas y las capas de monitoreo energético.

Mercado de Manufactura Inteligente Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de fabricación inteligente se define como el gasto en software conectado a la fábrica, hardware inteligente y servicios de implementación relacionados que permiten el monitoreo, control y optimización basados en datos de las operaciones de fabricación.

Exclusiones de alcance: se excluyen las herramientas de TI empresariales generales no utilizadas para operaciones de fabricación, y también se excluye la externalización de TI no relacionada que no respalda directamente los sistemas de producción.

Descripción general de la segmentación

- Por Tecnología

- Controlador Lógico Programable (PLC)

- Control Supervisor y Adquisición de Datos (SCADA)

- Planificación de Recursos Empresariales (ERP)

- Sistema de Control Distribuido (DCS)

- Interfaz Hombre-Máquina (HMI)

- Gestión del Ciclo de Vida del Producto (PLM)

- Sistema de Ejecución de Manufactura (MES)

- Otras Tecnologías

- Por Componente

- Hardware

- Robótica

- Sensores

- Sistemas de Visión Artificial

- Dispositivos de Control

- Software

- MES

- PLM

- Suites SCADA / ERP

- Gemelo Digital / Inteligencia Artificial y Análisis

- Servicios

- Integración e Implementación

- Consultoría y Capacitación

- Servicios Gestionados

- Segmento de Comunicación

- Hardware

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Industria de Usuario Final

- Automotriz

- Semiconductores y Electrónica

- Petróleo y Gas

- Química y Petroquímica

- Farmacéutica y Ciencias de la Vida

- Alimentos y Bebidas

- Energía y Servicios Públicos

- Logística y Almacenamiento

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del sector y recopilar indicadores base sobre la rapidez con la que se están digitalizando las fábricas. Consultamos fuentes públicas como la International Federation of Robotics para instalaciones de robots, el NIST y otros programas gubernamentales de fabricación para el contexto de adopción, y documentos de ISO e IEC para las normas de automatización industrial. También utilizamos datos de la U.S. Energy Information Administration para comprender el impulso del monitoreo energético dentro de las plantas.

Para vincular estas señales con cifras monetarias, revisamos informes anuales y presentaciones a inversores de proveedores públicos de automatización industrial, junto con publicaciones de asociaciones de fabricación y prensa de renombre. Cuando fue necesario, utilizamos suscripciones de pago para acceder a datos financieros de empresas y bases de datos de patentes con el fin de verificar la exposición de productos y la intensidad de innovación. Para categorías seleccionadas, también utilizamos una base de datos a nivel de envíos de importación y exportación para verificar la coherencia del movimiento de hardware, y luego ajustamos donde la dirección no coincidía con los indicadores de adopción más amplios. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchos otros conjuntos de datos y documentos públicos para la validación y aclaración.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para confirmar qué priorizan los compradores en las fábricas y cómo está cambiando la combinación de soluciones, lo que nos ayudó a poner a prueba los supuestos de la investigación documental. Hablamos con personas de proveedores de soluciones, integradores de sistemas y usuarios finales de fabricación, y garantizamos una cobertura en las principales regiones industriales para que las expectativas de adopción y precios no se basaran en una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 13% | APAC: 43% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 32% | EMEA: 36% |

| Empresas más pequeñas: 14% | Gerentes: 55% | América: 21% |

Dimensionamiento y previsión del mercado

El mercado se dimensionó utilizando un enfoque descendente en el que el gasto en digitalización de la fabricación se reconstruye mediante una división por componentes de software de planta, hardware inteligente y servicios asociados, y luego se asigna por regiones utilizando señales de adopción y de base instalada. Corroboramos los totales con verificaciones ascendentes selectivas, como precios de venta promedio muestreados vinculados a proxies de envíos para categorías clave de hardware. Para el software y los servicios, realizamos verificaciones de canal sobre la intensidad de implementación para ajustar los valores atípicos.

Los insumos utilizados en el modelo incluyen las instalaciones de robots industriales, el ritmo de nuevos proyectos de fábricas inteligentes, las tendencias de producción manufacturera, el cambio de combinación hacia sensores conectados y visión artificial, y la proporción de cargas de trabajo que se trasladan a implementaciones en la nube o en el borde. Los supuestos de precios y combinación se mantuvieron prácticos utilizando rangos validados mediante entrevistas, y las lagunas en los datos a nivel de país se manejaron utilizando como proxy el valor agregado manufacturero y la intensidad de automatización, normalizando luego en el total regional.

Para la previsión, se aplicó un análisis de escenarios en torno a los ciclos macro de inversión en fabricación y la velocidad de adopción tecnológica. Los escenarios se anclaron a expectativas basadas en entrevistas sobre presupuestos, periodos de recuperación de la inversión y cronogramas de implementación típicos. La serie de previsión final se suavizó luego para evitar cambios escalonados poco realistas, a menos que un desencadenante claro de política o inversión lo respaldara.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluidas las tendencias de envíos de automatización, los patrones de exposición de ingresos de los proveedores y las inversiones divulgadas en modernización de fábricas. Las incoherencias se revisaron antes de la aprobación interna. Cuando apareció una gran variación, volvimos a probar los supuestos y activamos contactos de seguimiento para revalidar los insumos más sensibles, como las tasas de adopción de servicios y la expansión de suscripciones de software.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos de política, fuertes variaciones en el gasto de capital de fabricación o nuevos despliegues tecnológicos que cambian la velocidad de adopción. Antes de la entrega, realizamos una última ronda de actualización para incorporar la información pública más reciente y alinear todas las tablas y narrativas con el modelo validado más actual.

Tamaño del mercado de fabricación inteligente de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la fabricación inteligente a menudo difieren porque cada estudio establece sus límites de una manera ligeramente diferente y luego utiliza distintos supuestos de adopción y precios para convertir la actividad en ingresos. El año de referencia, el tratamiento de los servicios y la forma en que se manejan la moneda y la inflación también pueden cambiar la cifra final.

Las tendencias de instalación de robots, los patrones reportados de ingresos de automatización y las señales de inversión en digitalización de fábricas se utilizaron como verificaciones de evidencia para mantener la estimación de Mordor Intelligence alineada únicamente con el software de planta, el hardware inteligente y los servicios de implementación, en lugar del gasto más amplio en digitalización empresarial que a veces se incluye en el cálculo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 387,14 mil millones de USD (2026) | |

| Editor de investigación del sector A | 394,35 mil millones de USD (2025) | Utiliza un año de referencia anterior y parece incluir un conjunto más amplio de categorías de soluciones (por ejemplo, monitoreo remoto más amplio y herramientas empresariales adyacentes), lo que puede elevar los totales si se cuenta software operativo no relacionado con la planta junto con los sistemas de fábrica. |

| Editor de investigación del sector B | 118,70 mil millones de USD (2024) | Parte de una base de 2024 más pequeña y probablemente aplica una interpretación más restringida de lo que califica como gasto en fabricación inteligente, con una cobertura menos explícita de los servicios y las capas de software a nivel de planta, lo que puede reducir el gasto direccionable contabilizado. |

En general, la dispersión proviene principalmente de las decisiones sobre los límites y de cómo se clasifican el software, los servicios y las herramientas digitales adyacentes, seguido por el año base y los supuestos de conversión. Al vincular el modelo a señales observables de adopción en la fabricación y luego poner a prueba los precios y la combinación mediante entrevistas, la cifra final se mantiene trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de manufactura inteligente hasta 2031?

Se proyecta que se expanda a una CAGR del 13,53% desde USD 387,14 mil millones en 2026 hasta USD 730,04 mil millones en 2031.

¿Qué segmento muestra el crecimiento de ingresos más rápido?

La tecnología de gemelos digitales lidera con una CAGR del 14,32% durante el período de pronóstico.

¿Por qué las implementaciones híbridas están ganando terreno?

Ofrecen latencia local para los bucles de control mientras descargan el análisis y las copias de seguridad a la nube, combinando resiliencia con escalabilidad.

¿Qué está impulsando la inversión en logística y almacenamiento?

El crecimiento del comercio electrónico impulsa la adopción de robots móviles autónomos y gemelos de inventario en tiempo real, resultando en una CAGR del 17,13% para el segmento.

¿Cómo están influyendo los aranceles de ajuste en frontera por carbono en la adopción?

Las fábricas deben documentar las emisiones a nivel de máquina para evitar penalizaciones de costos, lo que acelera la instalación de sistemas SCADA de monitoreo energético.

¿Cuál es el nivel general de concentración del mercado?

Los diez principales proveedores poseen alrededor del 45% de los ingresos, lo que indica un entorno moderadamente consolidado que aún permite a los nuevos participantes escalar.

Última actualización de la página el: