Tamaño y Participación del Mercado de Smart Harvest

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

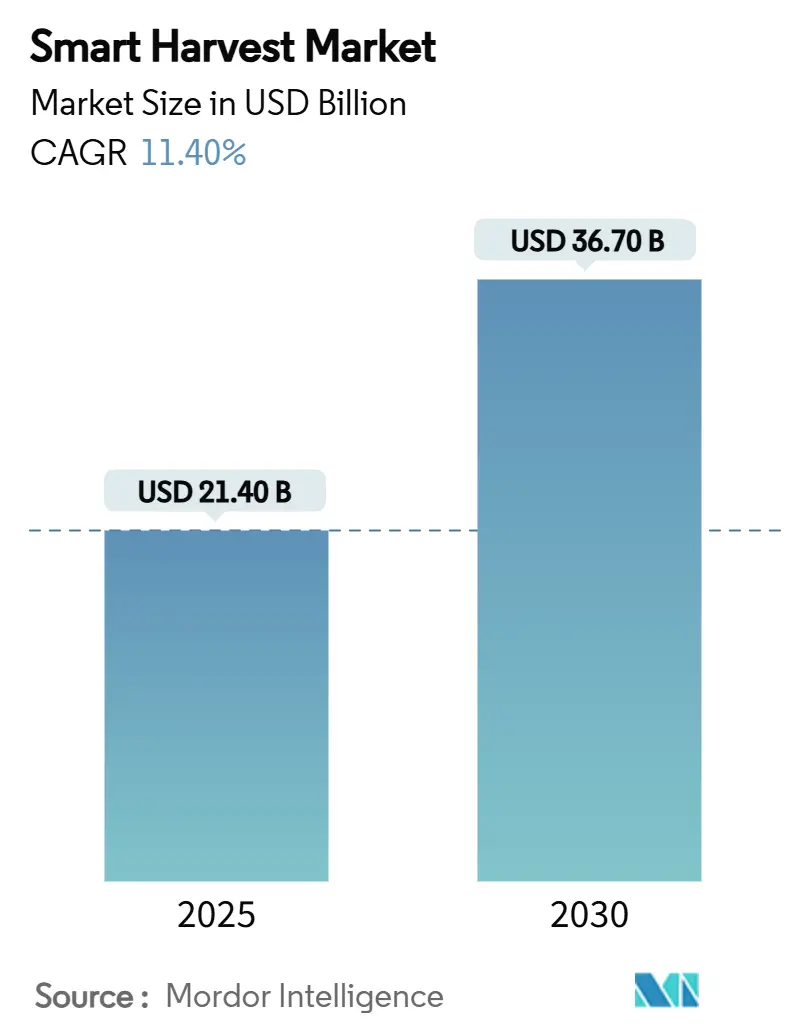

| Tamaño del Mercado (2025) | 21.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 36.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.40% CAGR |

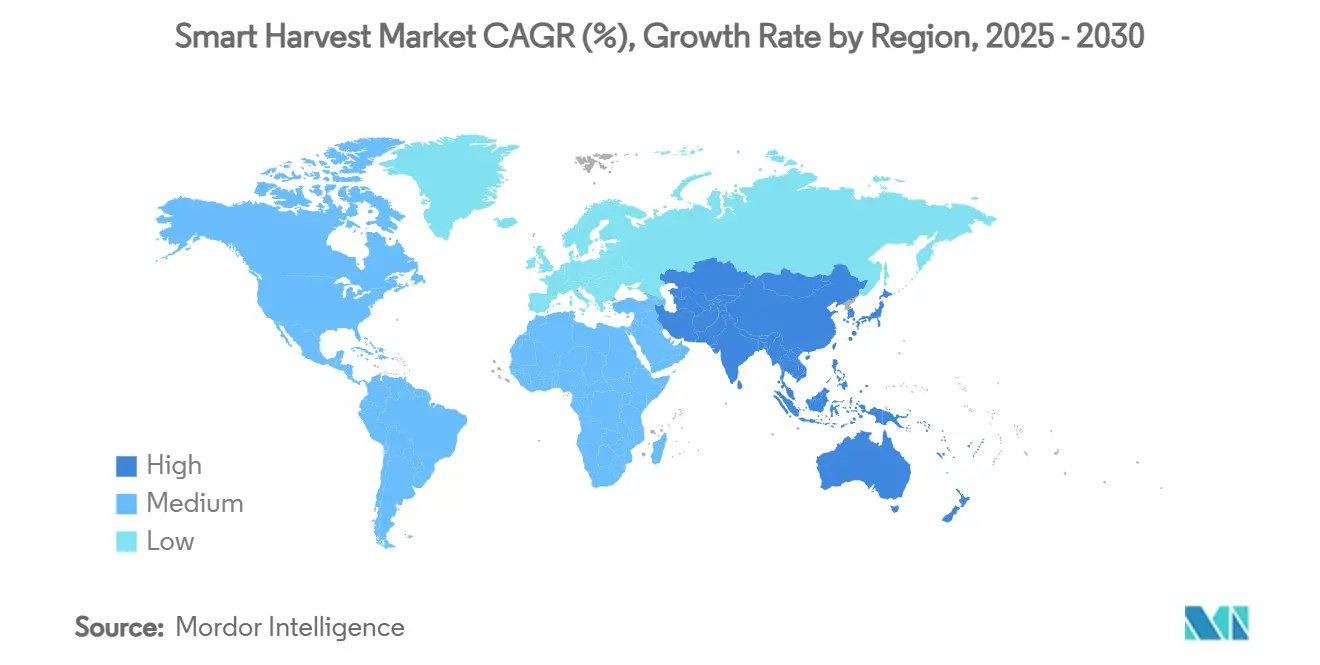

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smart Harvest por Mordor Intelligence

El tamaño del mercado de smart harvest se estima en USD 21,40 mil millones en 2025 y se proyecta que alcance los USD 36,70 mil millones para 2030, a una CAGR del 11,40% durante el período de pronóstico (2025-2030). El impulso sostenido proviene de los agricultores que adoptan robots de cosecha, visión artificial y análisis de inteligencia artificial en el borde para contrarrestar la escasez de mano de obra, reducir el desperdicio de insumos y satisfacer las demandas de los minoristas de productos libres de pesticidas. Los proveedores de hardware dominan los ingresos, ya que las empresas agrícolas inicialmente eligen sistemas robóticos tangibles y luego incorporan software y servicios una vez que se demuestra el retorno de la inversión. Los costos de los componentes están disminuyendo porque los sensores de imagen y los chips de procesamiento en el dispositivo ahora siguen curvas de aprendizaje pronunciadas en semiconductores, lo que reduce los precios por unidad incluso mientras el rendimiento aumenta. La intensidad competitiva está aumentando a medida que los grandes fabricantes tradicionales de equipos agrícolas integran plataformas de automatización, mientras que las empresas emergentes de robótica especializadas aceleran avances en nichos específicos. El apoyo de políticas de la Política Agrícola Común de Europa, los incentivos digitales hasta los esquemas de subsidios de Asia-Pacífico, respalda aún más las oportunidades de escalamiento tanto en entornos intensivos de invernadero como en entornos de campo abierto cada vez más desafiantes.

Conclusiones Clave del Informe

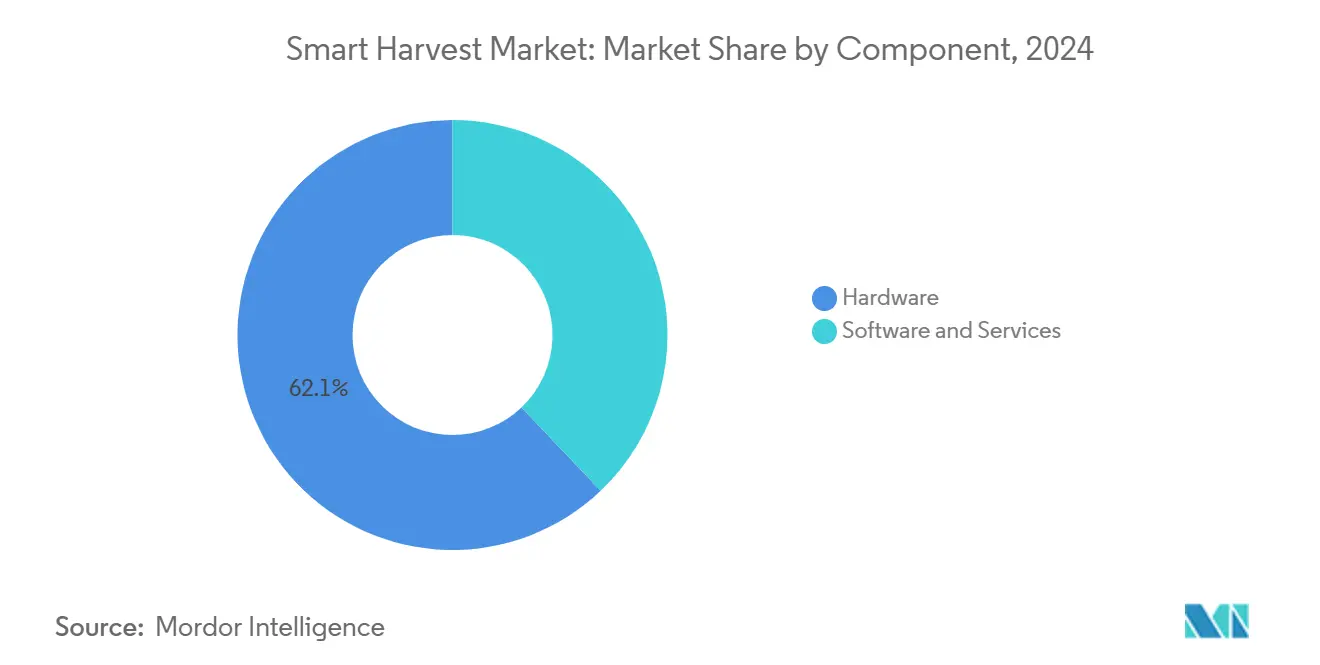

- Por componente, el hardware lideró con una participación de ingresos del 62,1% en 2024; el software está en camino de alcanzar la CAGR más rápida del 15,1% hasta 2030.

- Por tecnología, los sistemas de automatización robótica capturaron el 48,3% de la participación del mercado de smart harvest en 2024, mientras que se proyecta que el análisis de datos en la nube y en el borde avance a una CAGR del 18,3% hasta 2030.

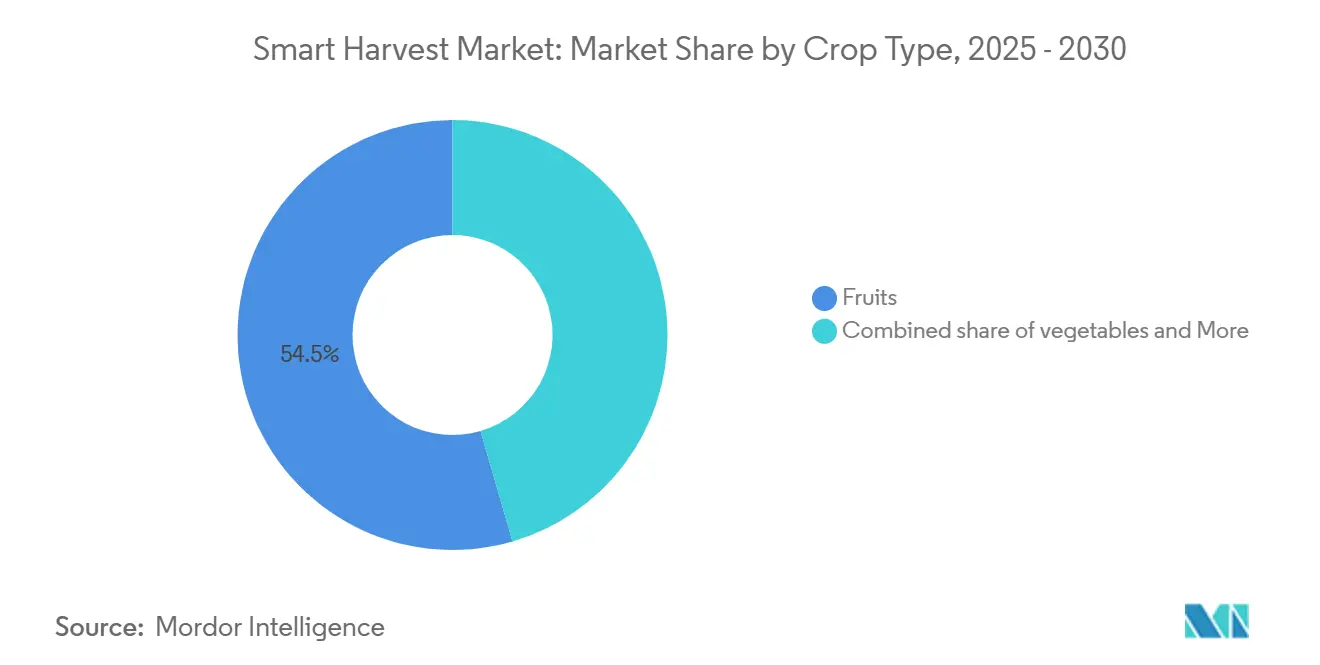

- Por tipo de cultivo, las frutas representaron el 54,5% del tamaño del mercado de smart harvest en 2024, mientras que los frutos secos registraron la perspectiva de CAGR más sólida del 14,2% hasta 2030.

- Por entorno de cultivo, los despliegues en invernaderos representaron el 58,2% de los ingresos de 2024, aunque los sistemas de campo abierto están creciendo rápidamente a una CAGR del 12,6%.

- Por geografía, Europa mantuvo el liderazgo en ingresos con el 33,5% en 2024; se pronostica que Asia-Pacífico se expanda a una CAGR del 14,2% hasta 2030.

- Deere and Company, Trimble, Robert Bosch, CNH Industrial y Agrobot controlaron conjuntamente el 51% de la participación de mercado en 2024.

Tendencias e Información del Mercado Global de Smart Harvest

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso de automatización liderado por la escasez de mano de obra | +3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la robótica agrícola | +2.8% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de costos de sensores y penetración de IoT | +2.1% | Mercados desarrollados globales | Largo plazo (≥ 4 años) |

| Demanda creciente de productos de calidad | +1.9% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de créditos de carbono que recompensan la cosecha de bajo desperdicio | +1.1% | Europa y California | Largo plazo (≥ 4 años) |

| El procesamiento en el dispositivo de inteligencia artificial en el borde reduce las necesidades de conectividad | +1.5% | Zonas rurales en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Automatización Liderado por la Escasez de Mano de Obra

La disponibilidad de mano de obra en la agricultura sigue disminuyendo a medida que las poblaciones rurales envejecen y las normas de inmigración se endurecen. Los salarios aumentan más rápido que los precios de los cultivos, lo que eleva los costos laborales al 30-50% del gasto total de cosecha para muchos productores de frutas y verduras.[1]Servicio de Investigación Económica del USDA, "Estadísticas Agrícolas y Alimentarias: Representación Gráfica de los Elementos Esenciales," usda.gov El aumento de los salarios eleva los costos de cosecha al 30-50% del gasto total para cultivos delicados. Los gobiernos intentan alivios temporales, como el Reino Unido que elevó las visas para trabajadores de temporada a 45.000 en 2024,[2]Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido, "Expansión de la Ruta de Visa para Trabajadores de Temporada 2024," gov.uk sin embargo, los agricultores consideran la robótica como la única respuesta estructural. Las cosechadoras autónomas que funcionan de día y de noche mantienen el rendimiento y aseguran la calidad del producto independientemente de los ciclos laborales, lo que facilita la justificación del capital inicial a medida que el valor del cultivo por hectárea aumenta. En conjunto, estos factores convierten la escasez de mano de obra en el catalizador más inmediato para el crecimiento del gasto en smart harvest.

Subsidios Gubernamentales para la Robótica Agrícola

Los programas nacionales y regionales reducen el riesgo de inversión al cubrir entre el 30 y el 50% del costo del equipo para compradores calificados. Estados Unidos asigna USD 50 millones al año en subvenciones de agricultura de precisión, y la Unión Europea vincula la elegibilidad de los subsidios a los parámetros de referencia de la agricultura digital. Estos incentivos acortan los períodos de recuperación de la inversión para las granjas de tamaño mediano que carecen de grandes reservas de capital. Los subsidios también estimulan las redes de distribuidores locales, lo que mejora la cobertura de servicio y la confianza de los usuarios. A medida que las políticas evolucionan, los informes de cumplimiento a menudo requieren el registro de datos a bordo, lo que impulsa a los agricultores hacia soluciones robóticas integradas.

Reducción de Costos de Sensores y Penetración de IoT

Entre 2023 y 2025, los precios promedio en fábrica de las cámaras multiespectrales de grado agrícola y los módulos de lidar 3D cayeron un 27% a medida que los nuevos diseños de CMOS de píxeles apilados alcanzaron la producción en masa. Los últimos sensores ofrecen una resolución efectiva 1,6 veces mayor mientras reducen el consumo de energía en casi un tercio, ampliando su uso en robots de campo con batería. Los menores costos de los componentes permiten a las marcas de equipos de nivel medio incorporar visión artificial en cosechadoras con precios inferiores a USD 200.000, ampliando el atractivo más allá de las granjas corporativas. Al mismo tiempo, la expansión de la cobertura de 5G privado y satélites de órbita baja impulsa la conectividad confiable hacia tierras de cultivo remotas, permitiendo la descarga de datos en tiempo real para el refinamiento de modelos de inteligencia artificial.[3]Oficina Australiana de Estadísticas, "Cobertura de Telecomunicaciones en Tierras Agrícolas, 2025," abs.gov.au En conjunto, los sensores de alto rendimiento más económicos y una mejor banda ancha rural aceleran los despliegues anuales de robots de cosecha con visión artificial.

Demanda Creciente de Productos de Calidad

Los consumidores ahora esperan más que la seguridad básica de los alimentos frescos; también buscan frescura óptima, niveles más altos de nutrientes, una apariencia atractiva y un sabor confiable. La cosecha inteligente permite a los agricultores recoger los cultivos en el momento preciso de madurez óptima, lo que ayuda a preservar la nutrición y reducir el deterioro desde el campo hasta el estante. Los robots equipados con cámaras y sensores químicos monitorean continuamente los niveles de azúcar, la firmeza y los defectos superficiales mientras operan, asegurando que solo los productos de primera calidad ingresen a la cadena de suministro. Los artículos premium a menudo tienen sobreprecios del 15-30%, lo que compensa el mayor costo de capital de los sistemas robóticos y respalda períodos de recuperación más rápidos. Las grandes cadenas de supermercados y los compradores de servicios de alimentación ahora prefieren a los proveedores que demuestran calidad consistente y trazable, lo que orienta aún más a las granjas hacia la tecnología que ofrece resultados uniformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para sistemas robóticos integrados | −2.9% | Mercados emergentes globales | Corto plazo (≤ 2 años) |

| Fragmentación de las parcelas agrícolas que limita el retorno de la inversión | −2.2% | Asia-Pacífico, África, América del Sur | Largo plazo (≥ 4 años) |

| Falta de estándares abiertos de interoperabilidad entre hardware de fabricantes de equipos originales | −1.8% | En todo el mundo | Mediano plazo (2-4 años) |

| Redes de servicio rural limitadas para el mantenimiento de robots | −1.4% | Regiones en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para Sistemas Robóticos Integrados

Los robots de cosecha con todas las funciones cuestan entre USD 150.000 y USD 500.000, un desembolso que pocos pequeños agricultores pueden absorber. Las herramientas de financiamiento se quedan atrás porque los prestamistas aún consideran la robótica como activos de alto riesgo con valor de reventa incierto. Existen modelos de arrendamiento, pero a menudo requieren garantías elevadas o contratos de volumen a varios años. Sin innovación financiera, muchos agricultores posponen las compras a pesar de las ganancias de eficiencia comprobadas. Esta barrera de precios ralentiza la adopción en regiones sensibles a los costos incluso cuando la escasez de mano de obra es aguda.

Fragmentación de las Parcelas Agrícolas que Limita el Retorno de la Inversión

En India e Indonesia, las parcelas promedio miden menos de 2 hectáreas, muy por debajo de la escala necesaria para utilizar plenamente los sistemas robóticos. La baja utilización extiende los períodos de recuperación de la inversión mucho más allá de cinco años, lo que desalienta la inversión. Los modelos de propiedad cooperativa podrían resolver este problema, pero las leyes de tenencia de la tierra complican los acuerdos de activos compartidos. El lento progreso en la consolidación mantiene a muchos agricultores de mercados emergentes atados a métodos manuales. Como resultado, los pronósticos de crecimiento global dependen en gran medida de las granjas más grandes en las economías desarrolladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa los Beneficios de Escala

El hardware representó el 62,1% de los ingresos del mercado de smart harvest en 2024. Las cosechadoras mecánicas, los brazos articulados y los módulos de visión ofrecen beneficios inmediatos de sustitución de mano de obra, lo que explica la preferencia de los agricultores por los bienes de capital sobre el software intangible. La capa de servicios que cubre la capacitación y el mantenimiento predictivo crece de manera constante a medida que las flotas instaladas se expanden y las expectativas de tiempo de actividad aumentan. Los proveedores de robótica ahora incluyen contratos de servicio plurianuales que contemplan el reemplazo de sensores y las actualizaciones de firmware por aire, desplazando parte de la combinación de márgenes de las ventas únicas a las tarifas recurrentes. El financiamiento de piezas y los modelos de pago por uso ofrecidos por los distribuidores de equipos amplían aún más el acceso para las granjas de tamaño mediano que carecen de reservas de efectivo.

Sin embargo, el software se destaca como el componente de más rápido crecimiento, avanzando a una CAGR del 15,1% hasta 2030. Los paquetes de análisis por suscripción refinan continuamente los modelos de rendimiento, mientras que las actualizaciones por aire amplían la funcionalidad del robot sin metal adicional. Las plataformas más nuevas integran módulos de seguro de cultivos que activan automáticamente las reclamaciones cuando los sistemas de visión registran daños por clima, fortaleciendo la propuesta de valor más allá de la automatización básica de tareas. La disponibilidad de API también permite a los desarrolladores externos crear aplicaciones complementarias, como complementos de detección de enfermedades, mejorando la fidelización del ecosistema. Como resultado, el tamaño del mercado de smart harvest para software se proyecta que se duplique durante el período de pronóstico, reforzando la dinámica de ingresos recurrentes y aumentando el valor de vida del cliente.

Por Tecnología: Los Sistemas de Automatización Robótica Mantienen el Liderazgo mientras la Inteligencia Artificial en el Borde Avanza

Los Sistemas de Automatización Robótica representaron el 48,3% de los ingresos de 2024 porque reemplazan las tareas de recolección repetitivas y generan un retorno inmediato en huertos de alto valor. Sus cámaras estereoscópicas integradas distinguen la madurez de la fruta, y los agarradores suaves minimizan los golpes. Los brazos de última generación emplean actuadores de rigidez variable que adaptan la fuerza de agarre en tiempo real, lo que permite a un solo robot manejar múltiples tipos de cultivos con cambios mínimos de herramientas. Los subsistemas de visión artificial ahora fusionan entradas RGB, hiperespectrales y térmicas para detectar defectos subsuperficiales que las cámaras tradicionales no detectan, elevando la precisión en el primer paso por encima del 95%. La integración de la navegación basada en LiDAR reduce aún más el tiempo de inactividad al mapear huertos con obstáculos densos sobre la marcha.

El análisis de inteligencia artificial en el borde avanza a una CAGR del 18,3%. Los chips de inferencia de redes neuronales locales reducen la latencia por debajo de los 50 milisegundos, lo que permite decisiones en tiempo real sin un ancho de banda costoso. Las cadenas de herramientas de MLOps automatizan el reentrenamiento de modelos utilizando datos de campo anonimizados, por lo que el rendimiento mejora temporada tras temporada sin codificación manual. La orquestación entre la nube y el borde también permite cargas de trabajo de procesamiento dividido donde el entrenamiento intensivo se ejecuta en la nube mientras la inferencia permanece en el robot, optimizando tanto el costo como la velocidad. Estos avances fortalecen el giro de la industria de smart harvest hacia la captura de valor centrada en datos y crean nuevas fuentes de ingresos a partir de información agronómica vendida a los proveedores de insumos.

Por Tipo de Cultivo: Las Frutas Dominan, los Frutos Secos Aceleran

Las aplicaciones de frutas representaron el 54,5% de la participación del mercado de smart harvest en 2024 porque las fresas, las manzanas y los cítricos requieren una recolección suave y selectiva. Los robots equipados con cámaras RGB-D y robótica suave superan a los equipos manuales en consistencia, lo que lleva a rápidas modernizaciones de huertos. Las tarjetas de puntuación de los minoristas que califican la incidencia de manchas y el contenido de azúcar recompensan a los productores que adoptan la cosecha de precisión, lo que consolida aún más la adopción de tecnología. Los exportadores de bayas especiales en Chile y España despliegan cosechadoras autónomas para cumplir con las ventanas estrechas de carga aérea, reduciendo las pérdidas poscosecha hasta en un 20%.

La cosecha de frutos secos registra la CAGR más rápida del 14,2% hasta 2030, impulsada por equipos de sacudido y aspiradoras de suelo que automatizan tareas anteriormente intensivas en mano de obra. Los huertos de almendras y pistachos en California y Australia adoptan sacudidoras autónomas que desprenden los frutos secos en segundos, reduciendo el tiempo de recolección en un 70%.[4]Junta de Almendras de California, "Estudio de Eficiencia de Cosecha Mecanizada," almonds.com El cumplimiento de las normas de emisión de polvo, aplicadas tras la temporada de incendios forestales de 2024, impulsa a los agricultores hacia recolectores robóticos de bajo polvo que satisfacen las auditorías ambientales. Los cultivos especiales de verduras y otros también ganan terreno a medida que los diseños de agarradores modulares y las bibliotecas de visión artificial se expanden, lo que permite una rápida adaptación a nuevas geometrías de plantas cada temporada.

Por Entorno de Cultivo: Los Invernaderos Dominan, los Campos Abiertos se Ponen al Día

Los proyectos en invernaderos atrajeron el 58,2% del gasto de 2024. La iluminación uniforme, la humedad controlada y el espaciado fijo de las plantas simplifican la detección de frutas basada en visión, lo que reduce el retorno de la inversión a menos de tres temporadas para tomates y pepinos. La producción durante todo el año en entornos controlados significa que los robots acumulan más horas de utilización, acelerando la recuperación de la depreciación. Los agricultores vinculan cada vez más las cosechadoras robóticas a las cintas transportadoras de granjas verticales, lo que permite un flujo continuo desde la vid hasta el almacén de empaque sin contacto humano. Los algoritmos predictivos de control climático alimentados por datos de cultivos capturados por robots ajustan con precisión los niveles de dióxido de carbono y luz, elevando los rendimientos entre un 7 y un 10% en comparación con las operaciones manuales.

La adopción en campo abierto está aumentando a una CAGR del 12,6%. Las mejoras en el GPS RTK de alta precisión, la fusión de múltiples sensores y los diseños de chasis robustecidos permiten que los brazos de recolección y colocación toleren polvo, lluvia y pendientes de hasta 15 grados. Los planificadores de rutas impulsados por inteligencia artificial ahora integran datos meteorológicos en tiempo real, redirigiendo dinámicamente las cosechadoras para minimizar el tiempo de inactividad por lluvias repentinas. Los conceptos de enjambre, que utilizan robots más pequeños y ligeros que trabajan en paralelo, reducen la compactación del suelo y mejoran la redundancia durante los períodos pico de cosecha. A medida que los mercados de créditos de carbono comienzan a valorar la reducción del consumo de combustible y la menor perturbación del suelo, los robots de campo abierto obtienen una palanca económica adicional más allá del ahorro de mano de obra.

Análisis Geográfico

Los agricultores europeos lideraron con el 33,5% de los ingresos globales en 2024, lo que refleja marcos de subsidios coordinados y densas redes de distribuidores. Los Países Bajos destinaron EUR 680 millones (USD 740 millones) a través de su programa AgriTech Catalyst 2024-2027 para acelerar la comercialización de la robótica agrícola y los pilotos de gestión de cultivos impulsados por inteligencia artificial. Alemania financia demostraciones de sostenibilidad que combinan la medición de créditos de carbono con registros de cosecha automatizados, lo que permite a los agricultores monetizar las reducciones de emisiones verificadas. Los clústeres tecnológicos de Francia en Bretaña y Occitania suministran empresas emergentes de sistemas de visión, y España integra robots para cultivos de hueso delicados bajo severas escaseces de mano de obra.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 14,2%. El fondo de robótica respaldado por el Estado chino de 1 billón de yuanes (USD 138 mil millones) canaliza asignaciones significativas hacia la agricultura inteligente, y los compradores provinciales aprovechan los pedidos masivos para reducir el precio por robot. La flota de drones agrícolas de Japón superó las 400.000 unidades en 2025, un aumento del 33% interanual, lo que ilustra la disposición para plataformas híbridas aire-tierra. Australia experimenta con estaciones base de 5G privado en vastas propiedades de trigo donde el 65% de la superficie se encuentra en zonas sin cobertura celular, mejorando el control remoto de equipos.

América del Norte mantiene una gran capacidad instalada gracias a las grandes fincas de cultivos especiales. El Valle de Salinas en California modernizó líneas enteras de lechuga con cortadoras automatizadas que reducen a la mitad la dependencia de los trabajadores de temporada. En 2025, John Deere invirtió USD 20 mil millones en autonomía, combinando cosechadoras robóticas con plantadoras y pulverizadoras con gemelos digitales. Las provincias de las praderas de Canadá pilotan la robótica de enjambre para la cosecha de canola, mientras que México posiciona a los productores de bayas orientados a la exportación para adoptar servicios robóticos de pago por uso una vez que se finalicen las regulaciones de arrendamiento transfronterizo.

Panorama Competitivo

El mercado de smart harvest muestra una concentración moderada, con los cinco mayores proveedores controlando conjuntamente el 51% de los ingresos globales en 2024. Los fabricantes tradicionales de equipos agrícolas aún anclan el campo, pero los especialistas en robótica están escalando rápidamente y diluyendo el dominio heredado. La intensidad competitiva está aumentando a medida que la economía de plataformas pasa de las ventas únicas de máquinas a los ingresos recurrentes basados en datos. La diferenciación de los proveedores depende cada vez más de integrar hardware, inteligencia artificial en el borde y análisis en la nube en ofertas integrales y sin fisuras.

Los actores establecidos amplían sus carteras a través de una intensa Investigación y Desarrollo y adquisiciones específicas. Deere and Company comprometió USD 20 mil millones en programas de autonomía y ahora incorpora módulos de visión artificial en toda su línea de cosecha. Trimble amplió su ecosistema de guía añadiendo software de recolección de frutas basado en LiDAR, mientras que Bosch introdujo un conjunto de sensores modulares que se adapta a robots de terceros. CNH Industrial se asoció con Bluewhite para desplegar tractores de huerto sin conductor en California, y la adquisición de Robotics Plus por parte de Yamaha Motor en 2025 marcó su entrada formal en la robótica terrestre tras años en drones agrícolas.

Las empresas emergentes especializadas se centran en aplicaciones de alto valor y nicho para superar a los actores establecidos más lentos. El recolector de fresas con agarre suave de Agrobot opera contratos de robótica como servicio que reducen el CAPEX del cliente, y Harvest CROO Robotics pilota cosechadoras de lechuga en enjambre que reducen el tiempo en el campo en un 40%. Las solicitudes de patentes sobre el diseño de efectores finales superaron las 200 en 2024, lo que indica el aumento de las barreras de entrada para los recién llegados sin una propiedad intelectual sólida. Los grupos de estándares como la Fundación de Electrónica de la Industria Agrícola impulsan la interoperabilidad, pero la mayoría de los proveedores aún protegen los formatos de datos propietarios. En general, el panorama obtiene una puntuación de concentración de 6, lo que refleja un control sólido pero no abrumador por parte de los principales proveedores.

Líderes de la Industria de Smart Harvest

Deere & Company

Trimble Inc.

Robert Bosch GmbH

Agrobot

Harvest CROO Robotics LLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Biro Power, fundada por Rajnish Kumar en Bihar, desarrolla cosechadoras inteligentes con batería diseñadas para pequeños agricultores en India. La empresa amplió su producción de máquinas modulares integradas con IoT entre 2023 y 2025 para ayudar a los agricultores a reducir las pérdidas de cultivos y los gastos de combustible. Biro Power planea desplegar 100.000 cosechadoras en 10.000 aldeas para 2030.

- Marzo de 2025: Trimble introdujo IonoGuard, una tecnología RTK GNSS que mantiene un seguimiento preciso de la señal durante las tormentas solares, reduciendo las interrupciones en las operaciones de agricultura de precisión. La tecnología garantiza una guía satelital continua, mejorando la fiabilidad de los sistemas de cosecha autónomos e inteligentes.

- Febrero de 2025: Las cosechadoras combinadas 2026 de John Deere incorporan características automatizadas, incluido el control predictivo de velocidad de avance y los ajustes automatizados de configuración de cosecha, que mejoran la eficiencia operativa y minimizan el esfuerzo del operador. Las cosechadoras integran tecnología de detección de granos, cámaras de descarga automatizadas y conectividad satelital para aumentar la precisión y la producción en diversos entornos de campo.

- Febrero de 2025: La adquisición de Robotics Plus Ltd. por parte de Yamaha Motor Co. y la formación de Yamaha Agriculture Inc. fortalecieron su posición en el mercado de smart harvest. La integración de vehículos robóticos para huertos, incluido Prospr, permite la pulverización de precisión, el control de malezas y el análisis de rendimiento. Estas tecnologías mejoran la eficiencia de la cosecha, reducen la dependencia de la mano de obra y apoyan prácticas agrícolas sostenibles en Australia, Nueva Zelanda y América del Norte.

Alcance del Informe del Mercado Global de Smart Harvest

| Hardware | Robots de Cosecha |

| Conjuntos de Imágenes y Sensores | |

| Controladores GPS y de Guía | |

| Software | |

| Servicios |

| Sistemas de Automatización Robótica |

| Visión Artificial e Imágenes |

| Navegación Autónoma |

| Análisis de Datos en la Nube y en el Borde |

| Frutas |

| Verduras |

| Frutos Secos |

| Otros (Hierbas, Hongos, etc.) |

| Invernaderos |

| Campos Abiertos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | Robots de Cosecha |

| Conjuntos de Imágenes y Sensores | ||

| Controladores GPS y de Guía | ||

| Software | ||

| Servicios | ||

| Por Tecnología | Sistemas de Automatización Robótica | |

| Visión Artificial e Imágenes | ||

| Navegación Autónoma | ||

| Análisis de Datos en la Nube y en el Borde | ||

| Por Tipo de Cultivo | Frutas | |

| Verduras | ||

| Frutos Secos | ||

| Otros (Hierbas, Hongos, etc.) | ||

| Por Entorno de Cultivo | Invernaderos | |

| Campos Abiertos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de smart harvest?

El tamaño del mercado de smart harvest es de USD 21,4 mil millones en 2025.

¿A qué velocidad se prevé que crezca el mercado de smart harvest?

Se proyecta que registre una CAGR del 11,4% y alcance los USD 36,7 mil millones para 2030.

¿Qué segmento de componentes lidera la generación de ingresos?

El hardware domina con una participación del 62,1%, lo que refleja la adopción generalizada de sistemas robóticos físicos.

¿Qué región está creciendo más rápido en la cosecha inteligente?

Asia-Pacífico muestra el mayor crecimiento, expandiéndose a una CAGR del 14,2% hasta 2030.

Última actualización de la página el: