Tamaño y Participación del Mercado de Feromonas Agrícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

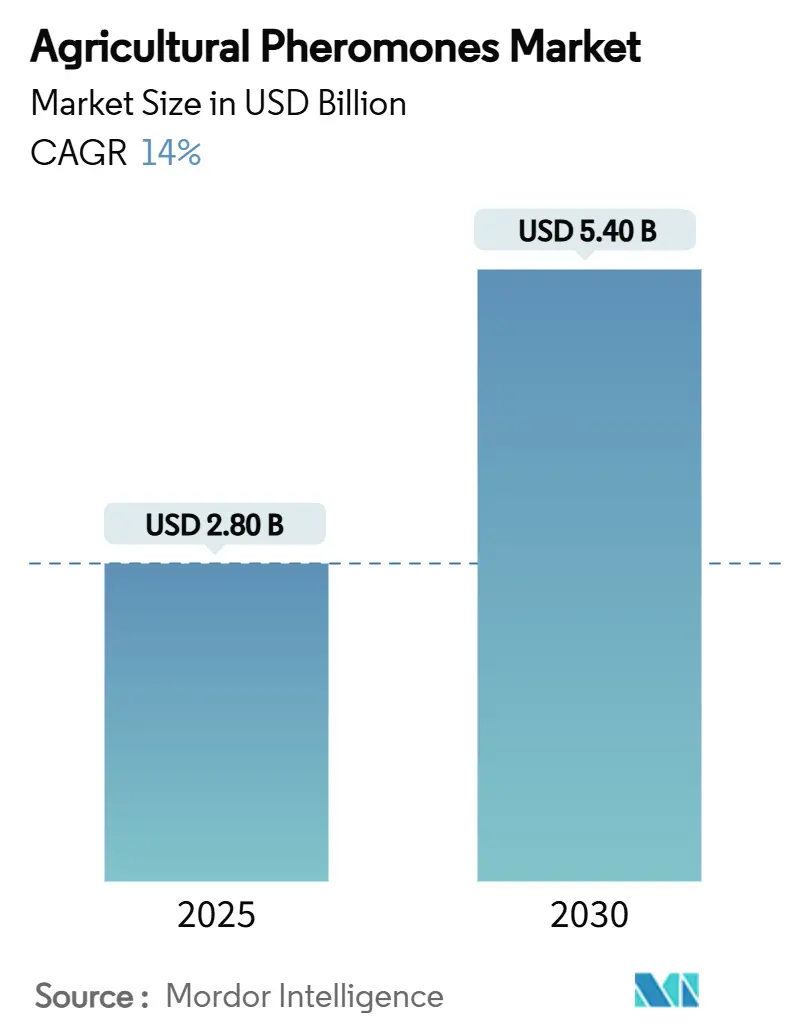

| Tamaño del Mercado (2025) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.00% CAGR |

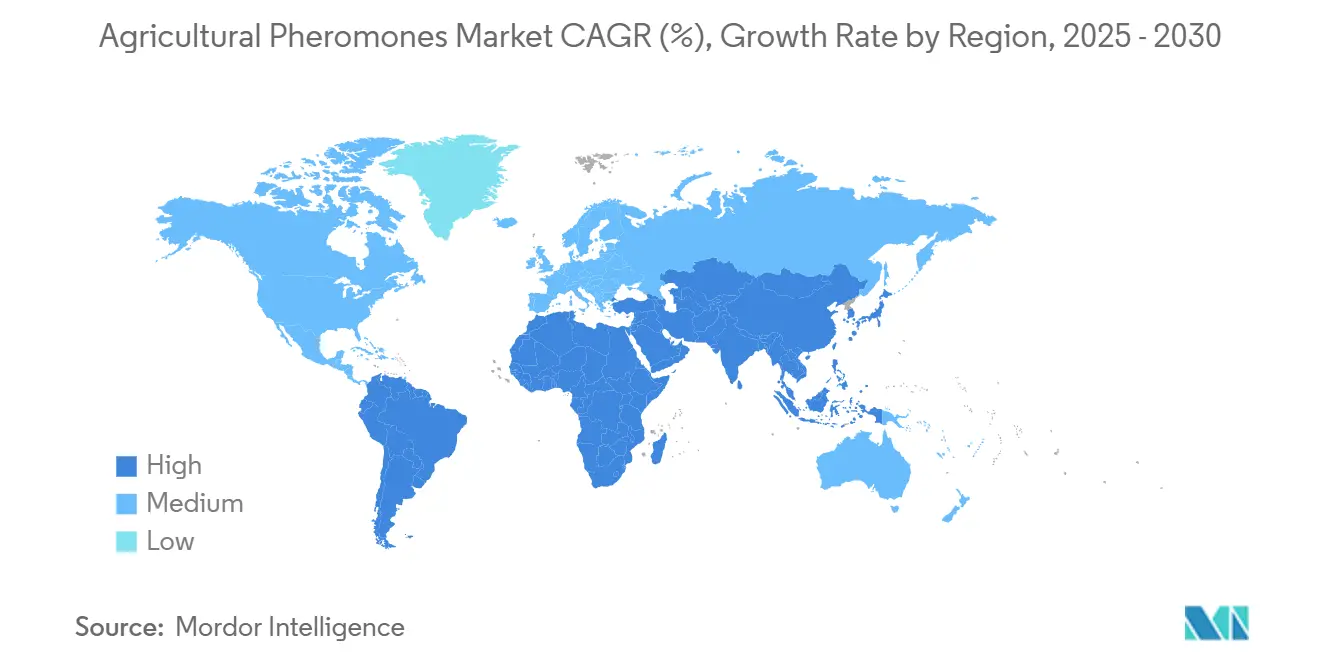

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Feromonas Agrícolas por Mordor Intelligence

El tamaño del mercado de feromonas agrícolas se valora en USD 2.800 millones en 2025 y está en camino de alcanzar USD 5.400 millones para 2030, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 14,0%. La sólida demanda proviene de los agricultores que integran las feromonas en los programas convencionales de manejo integrado de plagas (MIP) que reducen el riesgo de residuos, cumplen con los requisitos de exportación y frenan el desarrollo de resistencia a los productos químicos. Vías regulatorias más claras, como las exenciones de tolerancia de la Agencia de Protección Ambiental de los Estados Unidos (EPA) para múltiples feromonas de lepidópteros aplicadas a tasas de hasta 150 g/acre, aceleran el registro de productos y las economías de escala. Los fabricantes también se benefician de descensos constantes en los costos de materias primas y tecnologías de encapsulación, lo que hace que las feromonas pulverizables sean competitivas frente a los insecticidas convencionales. A nivel regional, Europa ostenta la mayor participación gracias a las estrictas regulaciones de residuos máximos, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que las iniciativas de MIP respaldadas por el gobierno y la horticultura de alto valor amplían la superficie cultivada. La moderada consolidación del mercado deja espacio tanto para los actores establecidos como para las empresas emergentes para satisfacer las necesidades no cubiertas en formulaciones que ahorran mano de obra y mezclas multiespecies.

Conclusiones Clave del Informe

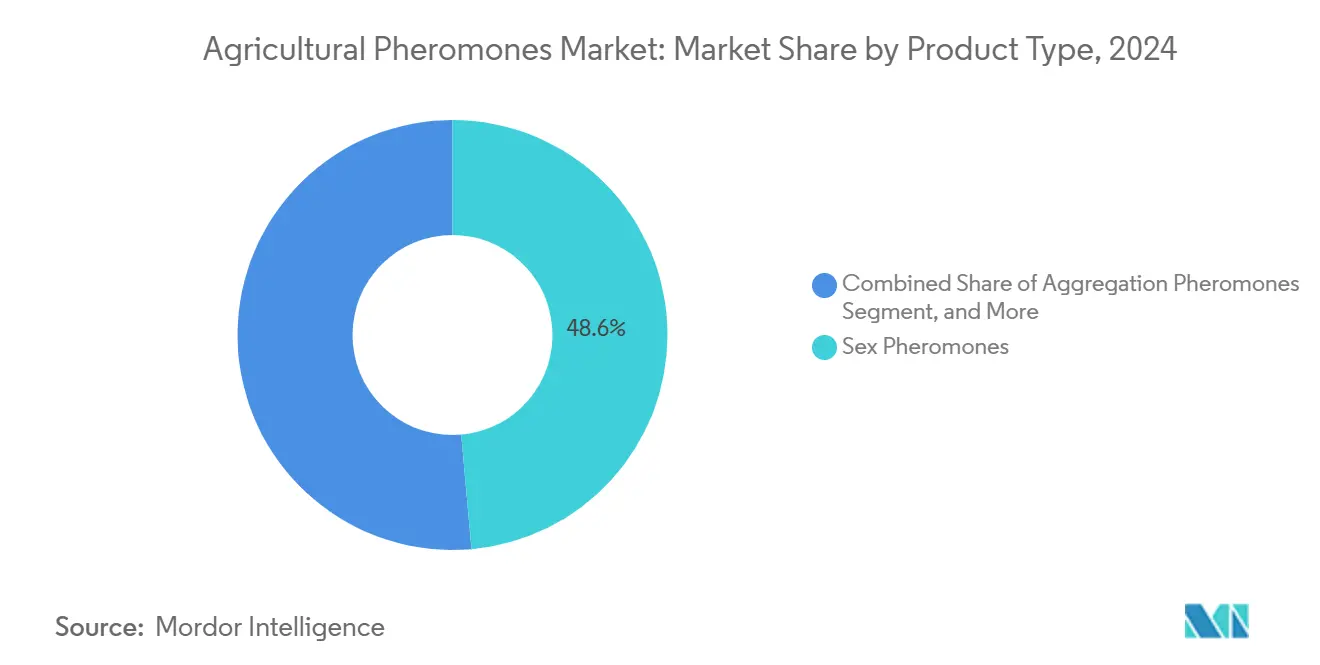

- Por tipo de producto, las feromonas sexuales lideraron con el 48,6% de la participación del mercado de feromonas agrícolas en 2024, mientras que se prevé que las feromonas de agregación crezcan a una CAGR del 18,2% hasta 2030.

- Por función, la confusión sexual representó el 42,1% de la participación del mercado en 2024, y se proyecta que la captura masiva se expanda a una CAGR del 16,6% hasta 2030.

- Por modo de aplicación, los dispensadores mantuvieron el 54,4% de la participación en ingresos en 2024, mientras que las feromonas pulverizables están destinadas a crecer a una CAGR del 21,8% durante 2025-2030.

- Por formulación, los sistemas de matriz sólida dominaron con el 37,6% de participación en 2024, mientras que los productos microencapsulados están preparados para una CAGR del 19,1% hasta 2030.

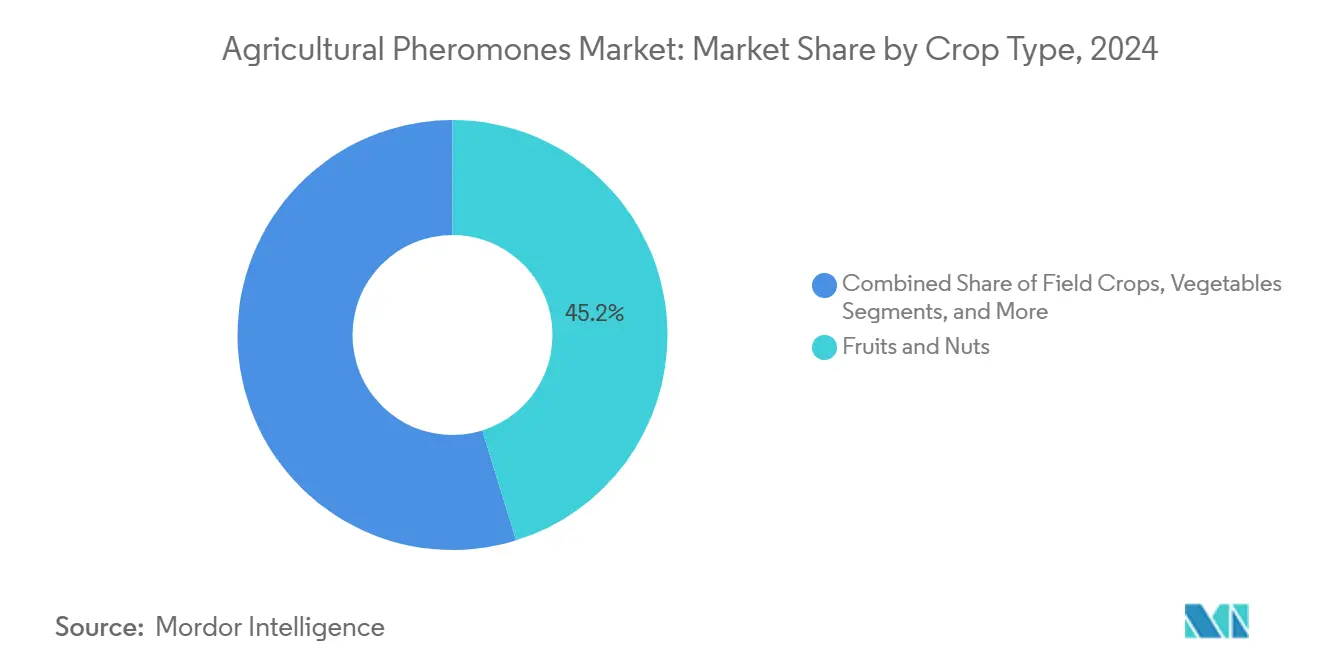

- Por tipo de cultivo, frutas y frutos secos capturaron el 45,2% de la participación del tamaño del mercado de feromonas agrícolas en 2024, y las verduras representaron el segmento de más rápido crecimiento con una CAGR del 17,1% de 2024 a 2030.

- Por geografía, Europa lideró con el 33,2% de participación en ingresos en 2024, y se anticipa que Asia-Pacífico crezca a una CAGR del 16,4% hasta 2030.

- Los cinco principales proveedores, Suterra (The Wonderful Company), Shin-Etsu Chemical Co., Ltd., Koppert Biological Systems (Koppert Group), Russell IPM Ltd. y Provivi, Inc., controlaron colectivamente el 60,5% de los ingresos globales en 2024.

Tendencias e Información del Mercado Global de Feromonas Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de residuos máximos | +3.2% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Adopción rápida de programas de manejo integrado de plagas | +2.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de la superficie de frutas y frutos secos de alto valor | +2.1% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Nanoencapsulación para extender la estabilidad en campo | +1.9% | Global, adopción temprana en Asia-Pacífico | Mediano plazo (2–4 años) |

| Dispensación de precisión habilitada por drones | +1.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Incentivos de créditos de carbono para la protección de cultivos con bajas emisiones de GEI | +1.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Residuos Máximos

El endurecimiento regulatorio sobre los residuos de pesticidas impulsa a los agricultores hacia soluciones basadas en feromonas que no dejan residuos detectables. Las exenciones de tolerancia de la EPA para las feromonas del minador del tomate y de los lepidópteros a tasas de aplicación de hasta 200 g/acre agilizan los registros y eliminan costosos estudios de residuos, reduciendo las barreras para los nuevos participantes[1]Fuente: Agencia de Protección Ambiental, "Exenciones de Tolerancia de Feromonas", Agencia de Protección Ambiental, epa.gov. La estrategia de la granja a la mesa de Europa y el Incentivo de Agricultura Sostenible del Reino Unido, que paga a los agricultores GBP 45/ha (USD 58,5/ha) por eliminar el uso de insecticidas, mejoran directamente el retorno de la inversión en feromonas. Estas medidas aceleran la adopción en sectores orientados a la exportación donde el cumplimiento de residuos es crítico.

Adopción Rápida de Programas de Manejo Integrado de Plagas

El mercado de feromonas agrícolas se beneficia de la financiación gubernamental plurianual que valida los controles biológicos y capacita a los agricultores. El Programa de Investigación y Desarrollo Agrícola Aplicado del Departamento de Agricultura de los Estados Unidos (USDA) canaliza subvenciones hacia el descubrimiento de feromonas y los servicios de extensión, reduciendo el riesgo percibido para los productores[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Premios del Programa de Protección de Cultivos y Manejo de Plagas 2024", Departamento de Agricultura de los Estados Unidos, usda.gov. La Organización de las Naciones Unidas para la Alimentación y la Agricultura destaca las herramientas de feromonas en sus hojas de ruta regionales de protección fitosanitaria, mientras que las escuelas de campo de Asia-Pacífico integran módulos de confusión sexual para agricultores de arroz y algodón[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Hoja de Ruta Regional de MIP para Asia-Pacífico", Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org. El respaldo público acorta la curva de aprendizaje y amplía el alcance del mercado, especialmente entre los pequeños agricultores.

Expansión de la Superficie de Frutas y Frutos Secos de Alto Valor

El aumento de la superficie dedicada a manzanas premium, almendras y uvas para vino hace que los programas de feromonas sean económicamente atractivos. Los estudios de campo en huertos europeos muestran que la confusión sexual reduce las aplicaciones de insecticidas en un 90% y recorta el gasto total en manejo de plagas en un 25% a lo largo de 10 años, protegiendo los márgenes de beneficio incluso con costos más elevados por acre. Las primas de exportación por frutas libres de residuos inclinan aún más la ecuación a favor de las feromonas, y las presiones de resistencia química refuerzan el cambio.

Nanoencapsulación para Extender la Estabilidad en Campo

Los sistemas de nanofibras de núcleo-cubierta y microencapsulados protegen los ingredientes activos de la degradación por UV y ofrecen una liberación controlada durante 60-80 días, el doble de la vida útil de los dispensadores convencionales. Estas innovaciones eliminan la dependencia de la cadena de frío, permitiendo el despliegue en climas cálidos y reduciendo la frecuencia de aplicación. Las empresas que amplían la capacidad de encapsulación pueden fijar precios competitivos, impulsando los volúmenes y acelerando la penetración global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo frente a los insecticidas convencionales | -2.4% | Global, más pronunciado en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Eficacia limitada en el espectro de plagas | -1.8% | Global | Mediano plazo (2–4 años) |

| Largos plazos de registro | -1.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Logística de cadena de frío para la vida útil | -0.9% | Regiones de clima cálido | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Frente a los Insecticidas Convencionales

Los insecticidas convencionales suelen costar una fracción de los programas de feromonas, lo que limita la adopción entre los agricultores sensibles al precio. Las vías de producción emergentes, como la Camelina modificada genéticamente que biosintetiza precursores de feromonas, podrían reducir los costos por hectárea de USD 400 a USD 70-125 y eliminar un obstáculo clave para los cultivos de gran superficie. Las formulaciones pulverizables que aprovechan el equipo existente reducen aún más los costos totales del programa al eliminar la colocación manual de dispensadores.

Eficacia Limitada en el Espectro de Plagas

Las feromonas sobresalen en el control de una sola especie, pero tienen dificultades en sistemas de policultivo donde los agricultores combaten múltiples plagas simultáneamente. Los investigadores están experimentando con cócteles de feromonas y mezclas disuasorias de oviposición para ampliar la cobertura de objetivos, aunque la revisión regulatoria de los productos multiespecies añade complejidad. Los avances en bioinformática y las bibliotecas de semioquímicos prometen una identificación más rápida de mezclas sinérgicas que podrían abordar esta brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Feromonas Sexuales Mantienen la Primacía Mientras las de Agregación Emergen

Las feromonas sexuales mantienen el 48,6% de la participación del mercado de feromonas agrícolas en 2024 gracias a la eficacia bien documentada en huertos con confusión sexual. Su larga historia de comercialización significa que los agricultores y los reguladores confían en las afirmaciones de rendimiento. Las feromonas de agregación, aunque actualmente más pequeñas, crecen a una CAGR del 18,2% a medida que los programas de captura masiva se expanden en almacenes de granos y plantaciones de palma. Se prevé que el tamaño del mercado de feromonas agrícolas para las mezclas de agregación se acelere una vez que los costos unitarios bajen y los dispensadores de múltiples atrayentes entren al mercado.

La innovación en curso se centra en feromonas sexuales pulverizables, como Suterra CheckMate VMB-F, que se adaptan a los equipos estándar de pulverización de aire y proporcionan un control residual de ocho semanas. La adopción se amplía en los viñedos de California y los huertos de frutas de hueso de Turquía, donde la escasez de mano de obra limita el despliegue manual de dispensadores. Las feromonas de agregación ganan terreno en el manejo de plagas en almacenes, donde la captura masiva no tóxica ayuda a los procesadores de alimentos a mantener estándares de tolerancia cero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función: La Confusión Sexual Domina pero la Captura Masiva Gana Velocidad

La confusión sexual generó el 42,1% de los ingresos totales en 2024 del mercado de feromonas agrícolas, respaldada por una amplia aceptación regulatoria y un retorno de inversión consistente para los agricultores. Este liderazgo funcional refleja la preferencia del mercado de feromonas agrícolas por la supresión durante toda la temporada de los ciclos reproductivos del gusano del manzano, el barrenador de los brotes del melocotonero y el gusano de la naranja. La captura masiva, con una CAGR del 16,6%, se beneficia de las innovaciones en atrayentes de alta capacidad y trampas inteligentes que transmiten datos de captura a teléfonos, permitiendo decisiones de tratamiento rápidas.

La red inteligente de confusión sexual de China demostró una eficacia del 92,3% contra el barrenador del tallo del arroz al tiempo que redujo las aplicaciones de insecticidas en los arrozales de Guangxi. Estos datos refuerzan el estatus de la confusión sexual como control independiente en cultivos de alto valor. Los proveedores de captura masiva utilizan sensores IoT que alertan a los agricultores cuando se superan los umbrales, lo que impulsa la colocación adicional de atrayentes o aplicaciones puntuales, uniendo así el monitoreo y el control en un solo dispositivo.

Por Modo de Aplicación: Los Dispensadores Mantienen el Liderazgo Mientras las Formulaciones Pulverizables se Aceleran

Los sistemas de dispensadores, ya sean lazos de torsión aplicados manualmente o clips de depósito, dominaron con el 54,4% de la participación en ingresos en 2024 del mercado de feromonas agrícolas, gracias a la entrega confiable de dosis durante toda la temporada. Siguen siendo preferidos en cultivos perennes donde una sola aplicación protege múltiples oleadas de frutos. El segmento sigue capturando la mayor parte de los ingresos del mercado de feromonas agrícolas, incluso cuando las feromonas pulverizables experimentan una CAGR del 21,8%.

El impulso de las formulaciones pulverizables proviene de su compatibilidad con las pulverizadoras agrícolas y los drones, que pueden reducir la mano de obra hasta en un 60% y facilitar la cobertura de grandes superficies en un solo día. Los primeros adoptantes reportan una reducción del 90% en los daños del gusano de la naranja en almendros al utilizar pulverizaciones microencapsuladas que se adhieren a la corteza de los árboles y liberan lentamente los volátiles activos. Los modos basados en trampas continúan sirviendo a nichos de monitoreo en los flujos de trabajo de agricultura de precisión.

Por Tipo de Cultivo: Frutas y Frutos Secos Anclan los Ingresos, las Verduras se Aceleran

Los huertos de frutas y frutos secos representaron el 45,2% de las ventas de 2024 del mercado de feromonas agrícolas, ya que los precios de producción premium compensan los mayores costos por acre y los certificados libres de residuos abren mercados de exportación. Se anticipa que el tamaño del mercado de feromonas agrícolas en los huertos continúe expandiéndose a medida que las formulaciones pulverizables que ahorran mano de obra aborden los cuellos de botella de instalación. Las verduras, avanzando a una CAGR del 17,1%, son la oportunidad emergente.

Las granjas de tomate y pepino en cultivo protegido utilizan la captura masiva de feromonas para cumplir con los compromisos de reducción de pesticidas de los minoristas. Los cultivos de campo van a la zaga, pero las asociaciones, como el Eco-Dispensador para Barrenador Amarillo del Tallo de Syngenta y Provivi para el arroz, apuntan a cambiar las percepciones. Se anticipa que los avances en la reducción de costos en feromonas producidas biológicamente catalicen la entrada en las rotaciones de maíz y soja para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: La Matriz Sólida Mantiene Participación pero la Microencapsulación Surge

La matriz sólida capturó el 37,6% de las ventas del mercado de feromonas agrícolas en 2024 debido a su comprobada liberación durante toda la temporada y su fabricación sencilla. Los productos microencapsulados registran la adopción más rápida con una CAGR del 19,1% a medida que los proveedores perfeccionan los materiales de pared que resisten los rayos UV y la humedad. La participación del mercado de feromonas agrícolas para las ofertas encapsuladas está preparada para expandirse aún más una vez que los costos de producción bajen.

Las microcápsulas mantienen una carga estable de feromonas a 40 °C, lo que las hace especialmente atractivas en regiones ecuatoriales donde la fiabilidad de la cadena de frío es limitada. La investigación en nanofibras de núcleo-cubierta muestra una liberación activa del 60% durante 80 días, superando ampliamente a los gránulos de arcilla de liberación lenta. Las suspensiones líquidas también simplifican la personalización de mezclas, permitiendo la creación rápida de prototipos de productos multiespecies.

Análisis Geográfico

Europa mantuvo el 33,2% de la participación de mercado en 2024 del mercado de feromonas agrícolas gracias a los estrictos límites de residuos y las redes de asesoramiento bien financiadas que difunden los protocolos de MIP. Alemania, Francia y España integran listas de verificación de confusión sexual en las directrices nacionales de seguros de cultivos, normalizando efectivamente la adopción. Los subsidios públicos, como el Incentivo de Agricultura Sostenible, que paga GBP 45/ha (USD 58,5/ha) por prácticas libres de insecticidas, impulsan la rentabilidad de las feromonas y sostienen el liderazgo.

Asia-Pacífico es el de mayor dinamismo con una CAGR del 16,4% hasta 2030. Las parcelas de demostración patrocinadas por el ministerio de China documentan un control del 92,3% del barrenador del tallo del arroz con dispensadores en red, generando confianza local. Los clústeres hortícolas de India en Maharashtra y Karnataka adoptan feromonas pulverizables para proteger uvas y mangos orientados a la exportación. Japón y Australia despliegan drones para la dispensación de precisión en huertos de té y almendros, respectivamente. Los programas multilaterales, como la iniciativa BRAINS con CAD 20 millones (USD 15 millones) en financiación, extienden la capacitación en control biológico a los sistemas de pequeños agricultores del Sudeste Asiático y África, ampliando así la base de mercado potencial.

América del Norte avanza de manera constante a una CAGR del 12,1% a medida que las exenciones de tolerancia de la EPA impulsan lanzamientos acelerados y las subvenciones del Programa de Protección de Cultivos y Manejo de Plagas del USDA financian ensayos de extensión universitaria. El cinturón de cultivos especiales de California sigue siendo el mayor usuario individual de dispensadores de feromonas sexuales, mientras que los agricultores de manzanas de Washington pilotan enjambres de drones para el despliegue a gran escala. El sector de bayas de Canadá prueba pulverizaciones microencapsuladas para cumplir con los mandatos de residuos de los minoristas, reforzando el impulso regional.

Panorama Competitivo

El mercado de feromonas agrícolas muestra una concentración moderada, con los cinco principales proveedores representando el 60,5% de los ingresos globales, dejando un margen significativo para los innovadores. Suterra (The Wonderful Company) lidera con la participación más prominente, aprovechando la integración vertical dentro de The Wonderful Company para pilotar productos en extensas superficies de huertos y comprimir los ciclos de desarrollo. Shin-Etsu Chemical Co., Ltd. le sigue con una posición dominante, con una fuerte presencia en Asia y tecnología de polímeros propia para dispensadores de larga duración.

Las alianzas estratégicas se están acelerando. Syngenta Biologicals está aliada con Provivi para codesarrollar atrayentes específicos por región para el Barrenador Amarillo del Tallo y el Gusano Cogollero en cereales asiáticos, con lanzamiento previsto para 2026. BASF señaló un renovado enfoque en su plataforma BioSolutions y está evaluando una oferta pública inicial de su división de Soluciones Agrícolas para desbloquear capital para adquisiciones y ampliar las plantas de encapsulación. Mientras tanto, las empresas emergentes apuntan a la disrupción de costos: los investigadores demostraron la biosíntesis basada en Camelina que podría reducir los costos de producción de feromonas a USD 70-125 por kg frente a los actuales USD 400.

Los actores establecidos responden ampliando sus instalaciones de fabricación. Givaudan duplicó su capacidad de encapsulación en México para atender a las fincas de cítricos y café de América Latina, mientras que Koppert aumenta el ensamblaje de dispensadores en los Países Bajos para acortar los plazos de entrega a los clientes europeos. La integración digital es otro campo de batalla. La red de detección de polillas IoT de RapidAim alimenta alertas en tiempo real en el software de gestión agrícola, posicionando a la empresa como un socio orientado a los datos en lugar de un simple proveedor de insumos.

Líderes de la Industria de Feromonas Agrícolas

Suterra (The Wonderful Company)

Shin-Etsu Chemical Co., Ltd.

Koppert Biological Systems (Koppert Group)

Russell IPM Ltd.

Provivi, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Givaudan amplió su capacidad de encapsulación en el sitio de Pedro Escobedo en México, duplicando la producción para satisfacer la demanda en América del Sur.

- Octubre de 2024: BASF anunció que está considerando una oferta pública inicial para su división de Soluciones Agrícolas para acelerar el crecimiento en biológicos.

- Septiembre de 2024: Syngenta Biologicals y Provivi presentaron una asociación para comercializar el Eco-Dispensador YSB y los Eco-Gránulos FAW para sistemas de arroz y maíz en Asia, con lanzamiento previsto para 2026.

- Julio de 2024: Los investigadores publicaron resultados de prueba de concepto para plantas de Camelina modificadas genéticamente que reducen los costos de producción de feromonas en más del 70%.

Alcance del Informe Global del Mercado de Feromonas Agrícolas

| Feromonas Sexuales |

| Feromonas de Agregación |

| Otros |

| Confusión Sexual |

| Captura Masiva |

| Monitoreo y Detección |

| Dispensadores |

| Trampas |

| Feromonas Pulverizables |

| Microencapsulado |

| Matriz Sólida |

| Formulaciones Líquidas |

| Cultivos de Campo |

| Frutas y Frutos Secos |

| Verduras |

| Otros Cultivos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Feromonas Sexuales | |

| Feromonas de Agregación | ||

| Otros | ||

| Por Función | Confusión Sexual | |

| Captura Masiva | ||

| Monitoreo y Detección | ||

| Por Modo de Aplicación | Dispensadores | |

| Trampas | ||

| Feromonas Pulverizables | ||

| Por Formulación | Microencapsulado | |

| Matriz Sólida | ||

| Formulaciones Líquidas | ||

| Por Tipo de Cultivo | Cultivos de Campo | |

| Frutas y Frutos Secos | ||

| Verduras | ||

| Otros Cultivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de feromonas agrícolas en 2025?

El mercado está valorado en USD 2.800 millones en 2025, lo que refleja una creciente adopción en los programas convencionales de MIP.

¿A qué velocidad se anticipa que crezca el mercado de feromonas agrícolas?

Se proyecta que se expanda a una CAGR del 14,0%, alcanzando USD 5.400 millones para 2030.

¿Qué región tiene la mayor participación de mercado actualmente?

Europa lidera con el 33,2% de participación debido a las estrictas regulaciones de residuos máximos y la sólida infraestructura de MIP.

¿Por qué las formulaciones de feromonas pulverizables están ganando atención?

Las formulaciones pulverizables se alinean con el equipo agrícola existente, reducen la mano de obra hasta en un 60% y están creciendo a una CAGR del 21,8%.

¿Cuál es el mayor obstáculo para una adopción más amplia de las feromonas?

Los altos costos por hectárea en relación con los insecticidas convencionales siguen siendo la principal barrera, aunque los nuevos métodos de biosíntesis pueden reducir los costos en más del 70%.

¿Qué segmento de cultivos se está expandiendo más rápidamente para el uso de feromonas?

Las verduras muestran el mayor crecimiento con una CAGR del 17,1% a medida que el cultivo protegido busca soluciones libres de residuos.

Última actualización de la página el: