Tamaño y Participación del Mercado de Cosechadoras de Caña de Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosechadoras de Caña de Azúcar por Mordor Intelligence

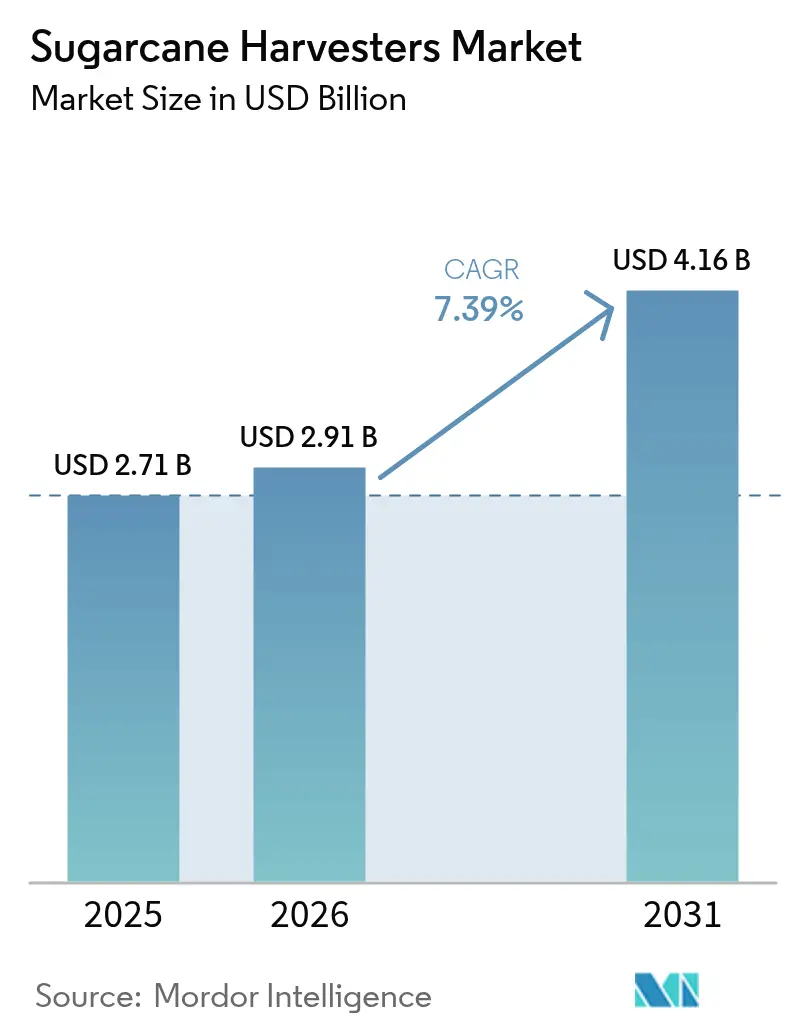

El tamaño del mercado de cosechadoras de caña de azúcar en 2026 se estima en 2.910 millones de USD, creciendo desde el valor de 2025 de 2.710 millones de USD con proyecciones para 2031 que muestran 4.160 millones de USD, creciendo a una CAGR del 7,39% durante 2026-2031. El crecimiento del mercado está impulsado principalmente por la mayor mecanización en la agricultura, la escasez de mano de obra y requisitos regulatorios más estrictos. El sector agrícola de Brasil demuestra esta tendencia, con una mecanización casi completa de sus operaciones de cosecha de caña de azúcar, según lo informado por la Empresa de Investigación Energética (EPE). La inversión de CNH Industrial N.V. en la tecnología de mapeo de inteligencia artificial de Bem Agro mejora las operaciones de cosecha de caña de azúcar mediante una navegación eficiente en el campo, reducción del tiempo de inactividad por mantenimiento y prácticas agrícolas sostenibles en las principales regiones productoras de caña de azúcar.[1]Fuente: CNH Industrial, "CNH realiza una inversión minoritaria en la empresa de inteligencia artificial de imágenes con drones Bem Agro," Media.cnh.com La región de Asia-Pacífico ostenta la mayor participación de mercado debido a la extensa cultivo de caña de azúcar en China, India, Tailandia e Indonesia. Según FAOSTAT, la superficie cosechada de caña de azúcar en India y Tailandia aumentó un 13,7% y un 14,8%, respectivamente, de 2022 a 2023. África representa una oportunidad de mercado emergente, respaldada por programas de modernización agrícola y un mejor acceso a la financiación de equipos.

Conclusiones Clave del Informe

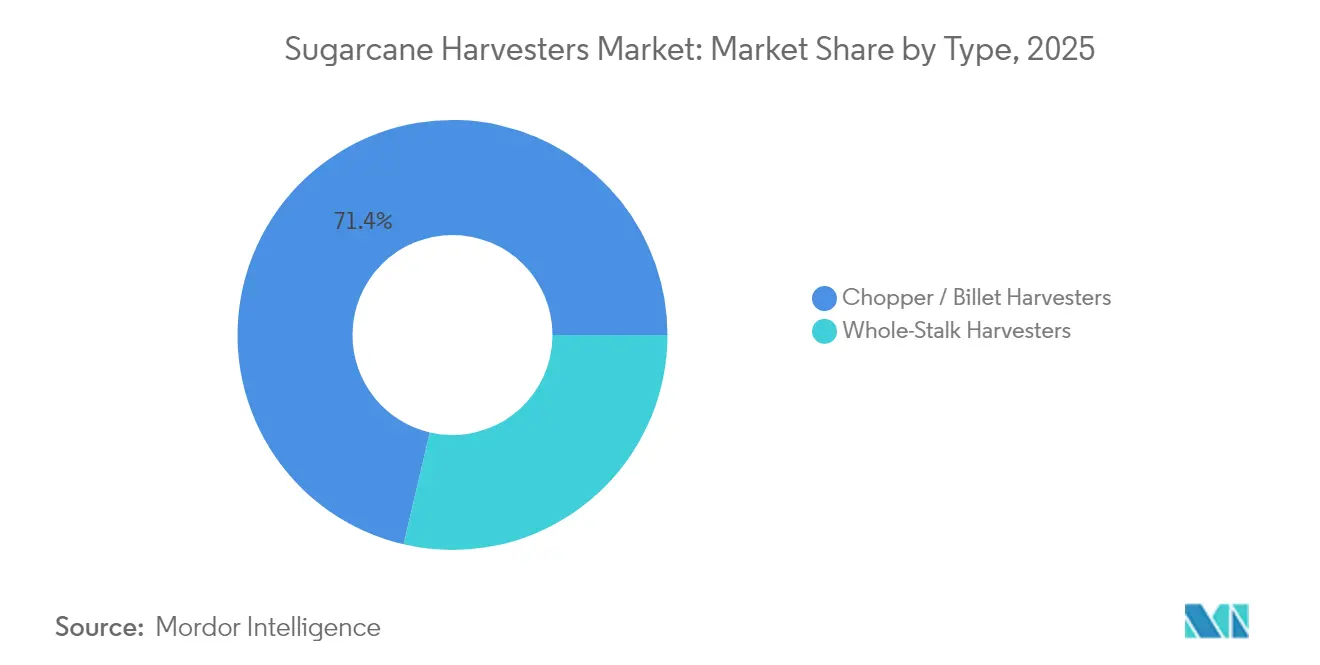

- Por tipo, las unidades picadoras/de billetes lideraron con el 71,35% de la participación del mercado de cosechadoras de caña de azúcar en 2025; las cosechadoras de tallo entero mantienen una CAGR del 6,89% hasta 2031.

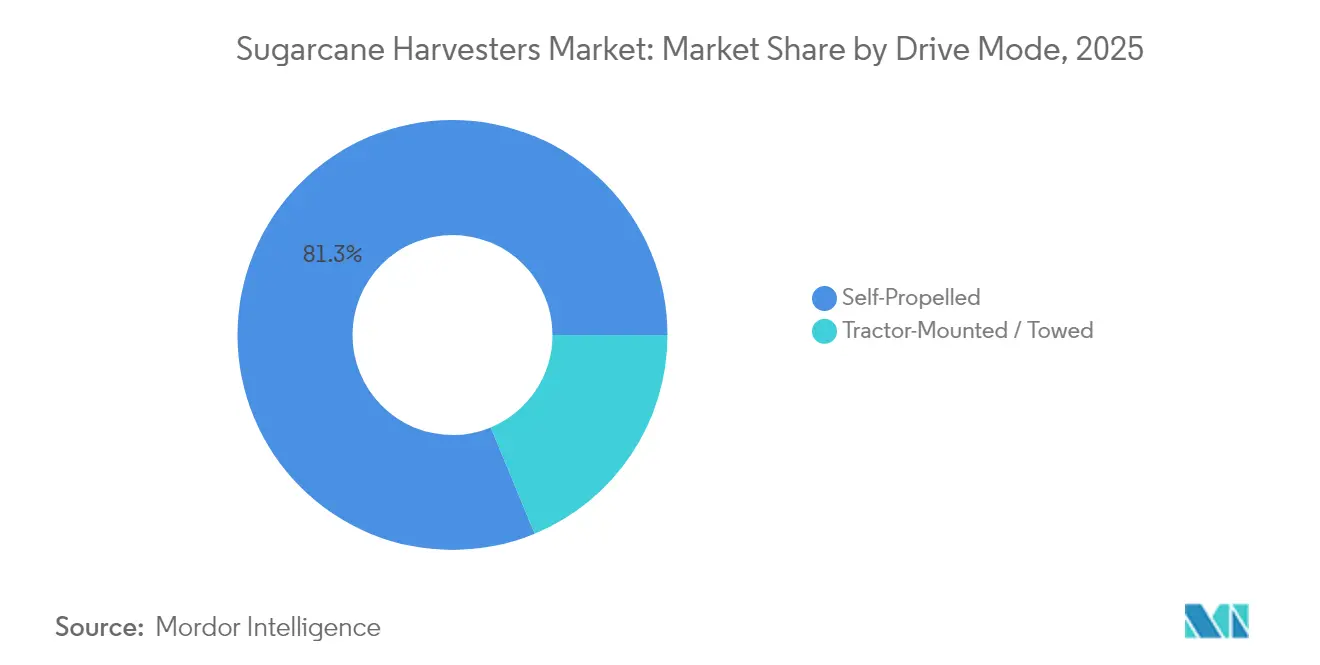

- Por modo de tracción, las máquinas autopropulsadas representaron el 81,25% del tamaño del mercado de cosechadoras de caña de azúcar en 2025, mientras que el mismo segmento está en camino de avanzar a una CAGR del 8,23% hasta 2031.

- Por capacidad de hileras, las configuraciones de hilera simple representaron el 67,20% del tamaño del mercado de cosechadoras de caña de azúcar en 2025; los sistemas de múltiples hileras están preparados para crecer a una CAGR del 7,55% entre 2026 y 2031.

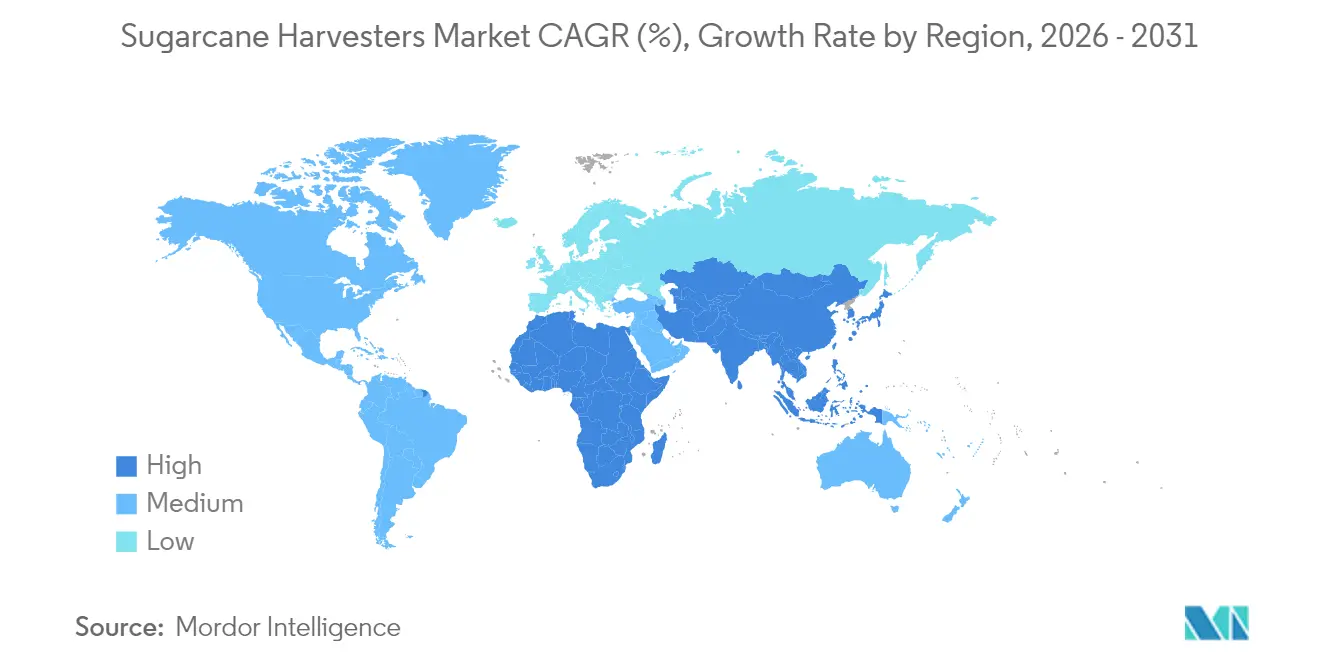

- Por geografía, Asia-Pacífico representó el 54,65% de los ingresos globales en 2025, mientras que África muestra la CAGR más rápida del 7,49% hasta 2031.

- CNH Industrial N.V. y Deere and Company juntos controlaron la mayor parte de la participación de mercado en 2024, lo que subraya una alta concentración competitiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cosechadoras de Caña de Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Cosecha Mecanizada en los Principales Países Productores | +1.8% | Brasil, India, Tailandia, China | Mediano plazo (2-4 años) |

| Escasez Permanente de Mano de Obra Agrícola que Impulsa la Adopción de Unidades Autopropulsadas Compactas | +1.5% | Asia-Pacífico, América del Sur | Largo plazo (≥ 4 años) |

| Expansión de Plantas Flex de Azúcar-Etanol que Demandan Maquinaria de Mayor Rendimiento en Campo | +1.2% | Brasil, India, Tailandia | Mediano plazo (2-4 años) |

| Primas de Créditos de Carbono por Cosecha de Caña Verde (Sin Quema de Campo) que Impulsan el Gasto en Equipos | +0.9% | Vietnam, Brasil, zonas piloto globales | Largo plazo (≥ 4 años) |

| Módulos de Telemática/IA de Fabricantes de Equipos Originales que Reducen las Pérdidas de Billetes | +0.8% | América del Norte, Europa, Asia-Pacífico avanzado | Corto plazo (≤ 2 años) |

| Introducción de Cosechadoras de Múltiples Hileras que Reducen los Costos Operativos | +0.7% | Grandes explotaciones en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cosecha Mecanizada en los Principales Países Productores

Las regulaciones gubernamentales que prohíben la quema previa a la cosecha y exigen la cosecha mecánica están transformando las prácticas de producción de caña de azúcar. La Oficina de la Junta de Caña y Azúcar (OCSB) de Tailandia ha establecido un ambicioso objetivo de reducir la quema de plantaciones de caña de azúcar antes de la cosecha hasta en un 90% durante la temporada de cosecha 2024-25, con el objetivo de reducir significativamente las emisiones nocivas de partículas finas PM2,5. La implementación de estas regulaciones en Brasil redujo los requisitos de mano de obra en un 64%, estableciendo la cosecha mecánica como el método principal.[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Impactos laborales de la automatización agrícola," Openknowledge.fao.org Estas medidas regulatorias indican un cambio fundamental hacia una producción de caña de azúcar mecanizada y orientada a la eficiencia.

Escasez Permanente de Mano de Obra Agrícola que Impulsa la Adopción de Unidades Autopropulsadas Compactas

Los cambios demográficos y la migración urbana están reduciendo la fuerza laboral agrícola, lo que hace necesaria una mayor mecanización y salarios más altos. En China, la Oficina Nacional de Estadísticas (NBS) informó que la urbanización alcanzó el 66,16% en 2023, a medida que las poblaciones más jóvenes se trasladaron de las zonas rurales. La adopción de cosechadoras portátiles ha mejorado la eficiencia operativa y reducido los requisitos de mano de obra manual. Según Eurostat, en la Unión Europea, los salarios agrícolas aumentaron un 12% hasta 34,4 USD por hora, principalmente debido a la reducción de la disponibilidad de mano de obra inmigrante estacional, lo que pone de relieve la necesidad de unidades compactas autopropulsadas de cosechadoras de caña de azúcar.

Expansión de Plantas Flex de Azúcar-Etanol que Demandan Maquinaria de Mayor Rendimiento en Campo

El aumento de la producción de azúcar y la creciente demanda de biocombustibles impulsan la expansión de las plantas y las mejoras en el procesamiento. Las importantes inversiones en maquinaria indican un cambio hacia sistemas de procesamiento integrados. Los proyectos de producción a gran escala aumentan los requisitos de capacidad en campo, lo que obliga a los productores y procesadores a modernizarse rápidamente. El modelo integrado de planta de azúcar-etanol se vuelve esencial para las regiones productoras de caña de azúcar, combinando la generación de energía con el refinado de azúcar.

Módulos de Telemática/IA de Fabricantes de Equipos Originales que Reducen las Pérdidas de Billetes

Los equipos incorporan ahora sensores que optimizan la altura de corte y la calidad de los billetes durante la operación. Las empresas fabricantes amplían estas capacidades tecnológicas en las principales regiones productoras de caña de azúcar. La implementación de sistemas de mantenimiento predictivo mejora la fiabilidad de los equipos y reduce las interrupciones operativas, mejorando la gestión de la flota de cosecha. Estos sistemas de monitoreo permiten el análisis de datos a nivel de campo, mejorando el rendimiento y la durabilidad de los equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precio Elevado de las Máquinas de Alta Capacidad en las Regiones en Desarrollo | -1.2% | África, Sudeste Asiático, América del Sur | Mediano plazo (2-4 años) |

| Red Limitada de Servicio Posventa en Zonas Rurales | -0.8% | Regiones en desarrollo en todo el mundo | Largo plazo (≥ 4 años) |

| Incompatibilidad de Variedades de Caña con los Diseños de Base de Cortadora Existentes que Aumentan el Daño al Tocón | -0.6% | India, China, geografías menores | Mediano plazo (2-4 años) |

| Barreras de Financiación ya que las Cosechadoras Raramente Califican para Créditos Fiscales de Activos Verdes | -0.5% | Pequeñas explotaciones en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Elevado de las Máquinas de Alta Capacidad en las Regiones en Desarrollo

Los importantes requisitos de capital para los equipos de cosecha de alta capacidad impiden que muchos pequeños productores mecanicen sus operaciones. Este acceso limitado a la maquinaria moderna ha provocado caídas de productividad en varias regiones. Si bien la cosecha mecánica reduce los costos por tonelada con el tiempo, la sustancial inversión inicial sigue siendo prohibitiva. El sector está explorando opciones de financiación y modelos de propiedad cooperativa como posibles soluciones. Sin embargo, sin un acceso más amplio a la tecnología, la mecanización puede aumentar las desigualdades existentes dentro del sector de la caña de azúcar.

Red Limitada de Servicio Posventa en Zonas Rurales

La concentración de distribuidores de equipos en zonas urbanas provoca retrasos en las reparaciones durante los períodos críticos de cosecha, lo que afecta a la calidad y los plazos de los cultivos. Los agricultores rurales experimentan tiempos de inactividad prolongados y desafíos logísticos cuando los equipos presentan averías. Si bien las tecnologías de mantenimiento predictivo muestran potencial, su eficacia depende de una conectividad de datos fiable. La infraestructura digital inconsistente en muchas regiones agrícolas limita el uso del diagnóstico remoto. Mejorar la cobertura del servicio en todas las zonas agrícolas es crucial para aprovechar al máximo los beneficios de la mecanización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Diseños Picadores Dominan las Ganancias de Eficiencia

Las cosechadoras de tipo picador dominan el tamaño del mercado de cosechadoras de caña de azúcar, representando el 71,35% de los ingresos de 2025. Estas máquinas son la opción principal para las operaciones a gran escala debido a su compatibilidad con molinos de alto tonelaje y su rendimiento en condiciones de caña con mucho follaje. Las máquinas cuentan con cuchillas y extractores mejorados que aumentan el rendimiento y minimizan el tiempo de inactividad. La integración con sistemas inteligentes permite el ajuste automático de la presión de los cuchillos y la separación de residuos, mejorando la eficiencia operativa en diversas condiciones de campo. Las cosechadoras de tallo entero mantienen su presencia en el mercado en segmentos especializados donde la pérdida mínima de jugo es esencial, particularmente en la producción de azúcar premium.

Las cosechadoras de tallo entero mantienen una CAGR del 6,89%, respaldadas por la demanda de productores de azúcar premium y regiones que se centran en la retención de jugo hasta 2031. Con el aumento de las restricciones a la quema en campo, los diseños picadores ofrecen capacidades mejoradas de gestión de residuos y menor obstrucción. Los fabricantes están desarrollando configuraciones picadoras específicas para los requisitos agronómicos regionales, combinando fiabilidad mecánica con capacidades de cosecha precisas para abordar las regulaciones ambientales y los requisitos operativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Tracción: Las Unidades Autopropulsadas Lideran la Automatización

Las cosechadoras de caña de azúcar autopropulsadas constituyen el núcleo de automatización del mercado, capturando el 81,25% de la participación del mercado de cosechadoras de caña de azúcar en 2025 y logrando una CAGR del 8,23%. Estas máquinas optimizan las operaciones mediante miles de ajustes automáticos diarios para mejorar la eficiencia del combustible y minimizar el error humano. Su posición en el mercado refleja la transición hacia la agricultura de precisión, incorporando GPS, monitores de rendimiento y conectividad máquina a máquina como características estándar. Los equipos montados en tractor y remolcados siguen siendo relevantes para las explotaciones diversificadas, ofreciendo flexibilidad entre cultivos a pesar de las limitadas capacidades de automatización.

Las unidades autopropulsadas se conectan a plataformas basadas en la nube para el análisis del rendimiento y la orientación operativa. Estas cosechadoras se integran en estrategias de agricultura inteligente a través de ecosistemas digitales en expansión. Los fabricantes están desarrollando tecnologías opcionales para el conductor hacia la cosecha autónoma. Los sistemas autopropulsados abordan el aumento de los costos laborales y los requisitos de sostenibilidad al tiempo que ofrecen soluciones escalables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Hileras: Los Sistemas de Múltiples Hileras Ganan Terreno

Las cosechadoras de hilera simple mantienen una participación de mercado del 67,20% en 2025 debido a los diseños de campo existentes, mientras que los sistemas de múltiples hileras avanzan a una CAGR del 7,55%. Los cabezales de doble hilera y de mayor tamaño demuestran beneficios de eficiencia, reduciendo las pasadas en campo y el consumo de combustible. La región Centro-Sur de Brasil ejemplifica esta transición hacia hileras más anchas. Los fabricantes abordan la compactación del suelo y el peso de las máquinas mediante aleaciones más ligeras y orugas de contacto amplio.

Las pruebas de campo demuestran una mayor recuperación de biomasa sin comprometer la calidad de los billetes en los sistemas de múltiples hileras. Las capacidades de espaciado variable entre hileras permiten que los cabezales anchos operen en plantaciones de anchura mixta. Las cosechadoras de múltiples hileras ofrecen ventajas de eficiencia al tiempo que minimizan el impacto ambiental, ofreciendo soluciones prácticas para modernizar las operaciones de cosecha.

Análisis Geográfico

Asia-Pacífico ostenta el 54,65% de la participación del mercado de cosechadoras de caña de azúcar, respaldada por extensas áreas de cultivo y políticas gubernamentales. China e India están aumentando sus inversiones en mecanización para hacer frente a la escasez de mano de obra y los costos operativos. En India, los molinos cooperativos de Maharashtra están proporcionando financiación conjunta para cosechadoras mecánicas con el fin de garantizar una cosecha eficiente y reducir la dependencia de los trabajadores estacionales. El gobierno de Tailandia está ofreciendo subsidios para aumentar la adopción entre los agricultores medianos. La región está experimentando una mayor colaboración entre los fabricantes locales y los fabricantes de equipos globales para desarrollar tecnologías de cosecha adaptadas a las condiciones locales.

África, a pesar de su menor participación de mercado actual, está creciendo a una CAGR del 7,49%. Las investigaciones indican reducciones de costos sustanciales a través de la mecanización en comparación con la cosecha manual, particularmente en Sudán. Sudáfrica está avanzando tecnológicamente incorporando innovaciones como drones de pulverización para la gestión de cultivos. Los gobiernos africanos están trabajando con instituciones financieras internacionales para crear opciones de financiación de equipos, lo que indica una transición a nivel sectorial hacia prácticas agrícolas mecanizadas y basadas en datos.

América del Sur mantiene su posición en el mercado, con Brasil produciendo 705 millones de toneladas métricas en 2023/24. Colombia y Perú siguen a Brasil en la adopción de modelos de cosechadoras de capacidad media. Las regulaciones ambientales están orientando a los agricultores hacia la cosecha de caña verde y la producción de etanol, mientras que las soluciones digitales mejoran las operaciones. En América del Norte, el sector azucarero de Luisiana está implementando la automatización para gestionar los costos laborales y cumplir con los requisitos comerciales. Europa y Oriente Medio, con menores participaciones de mercado, están priorizando la producción de azúcar sostenible y de especialidad, aumentando la demanda de equipos de cosecha eficientes y respetuosos con el medio ambiente.

Panorama regulatorio

La regulación cada vez influye más en el diseño, la validación y la circulación vial de las cosechadoras de caña de azúcar en las principales regiones productoras. En materia de seguridad y cumplimiento, la UE publicó la norma EN ISO 4254-7:2017/A1:2026 para actualizar los requisitos de seguridad de las cosechadoras en línea con la Directiva de Máquinas 2006/42/CE, mientras que China implementó la norma GB 10395.7-2025 para la seguridad de la maquinaria agrícola (incluidas las cosechadoras de caña de azúcar), reemplazando la versión de 2006 y endureciendo los requisitos básicos para los fabricantes de equipos originales que venden en ese mercado.

El cumplimiento normativo también se está ampliando hacia controles de movilidad y bioseguridad. En Brasil, la Resolución Contran n.º 1.017/2024 (en vigor desde 2025) exige que las máquinas agrícolas que circulan por vías públicas, incluidas las cosechadoras, estén registradas en el RENAGRO, y el Ministerio de Agricultura y Ganadería (MAPA) avanzó en los controles fitosanitarios de tránsito para maquinaria agrícola usada mediante la Portaria SDA/MAPA n.º 1.580/2026. Esto refuerza las exigencias de limpieza e inspección que afectan las transferencias entre fincas y la logística de los concesionarios.

Panorama Competitivo

El mercado de cosechadoras de caña de azúcar sigue estando moderadamente consolidado, con los cinco principales fabricantes controlando una parte importante del tamaño del mercado de cosechadoras de caña de azúcar. CNH Industrial N.V. y Deere & Company lideran a través de carteras de productos integrales y plataformas digitales. Estas empresas invierten en inteligencia artificial, tecnologías de sensores y soluciones de conectividad para mejorar la inteligencia de las máquinas y el rendimiento en campo. Su dominio del mercado les proporciona un poder de negociación significativo con los productores, lo que les permite influir en los precios, los modelos de servicio y los estándares tecnológicos en todas las regiones. Las empresas amplían su presencia en los mercados emergentes a través de asociaciones estratégicas con fabricantes nacionales.

Las empresas compiten a través del lanzamiento de nuevos productos, adquisiciones y colaboraciones regionales. La diferenciación del servicio se ha vuelto crucial, con distribuidores que ofrecen garantías de tiempo de actividad, diagnóstico remoto y paquetes de software integrados que combinan información agronómica con análisis de máquinas. Los proveedores de servicios de cosecha por contrato han surgido como compradores clave, centrándose en los costos totales de propiedad, la disponibilidad rápida de piezas y las herramientas de gestión de flotas para operaciones de múltiples marcas. Los fabricantes regionales de China y Tailandia ganan participación de mercado al atender a compradores sensibles al precio a través de redes de servicio locales, aumentando la competencia y enfatizando la eficiencia operativa y la fiabilidad del servicio.

Los fabricantes regionales de Asia están expandiéndose hacia el segmento medio con productos diseñados para compradores sensibles al precio. La competencia en el mercado se centra ahora en el mantenimiento predictivo, las capacidades de automatización y los paquetes de financiación con incentivos de sostenibilidad. Las regulaciones de seguridad y emisiones continúan creando barreras de entrada para las nuevas empresas al tiempo que refuerzan la posición de las marcas multinacionales en el mercado de cosechadoras de caña de azúcar.

Líderes del Sector de Cosechadoras de Caña de Azúcar

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Tirth Agro Technology Private Limited (Shaktiman Agro)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las hojas de ruta de los fabricantes de equipos originales convergen en tres áreas de oportunidad a corto plazo: plataformas de corte más ancho y mayor rendimiento para reducir el costo por tonelada, inteligencia digital y agronómica integrada para estabilizar la calidad y reducir las pérdidas, y sistemas de propulsión con combustibles alternativos alineados con los programas de descarbonización en las principales zonas cañeras. La actividad de productos en Agrishow 2026 refleja esta dirección, con John Deere presentando las familias de cosechadoras de caña de azúcar CH7 y CH9, orientadas a la reducción de impurezas y a mejoras en el consumo de combustible, y Case IH presentando el modelo del año 2026 Austoft 9000 con conectividad integrada (Case IH FieldOps) que extiende el monitoreo a nivel de flota y la gestión del tiempo de actividad de un accesorio opcional a un criterio de compra estándar.

La adopción también se ve impulsada por la economía de los ingenios azucareros y la programación basada en la agronomía, lo que genera oportunidades para la cosecha basada en la madurez y la logística vinculada a la calidad. En India, Mahindra & Mahindra implementó un programa de madurez habilitado por IA en Sahakar Maharshi Shankarao Kolhe SSK Ltd. (Maharashtra), utilizando imágenes satelitales y espectrometría para programar las cosechas y optimizar la recuperación de azúcar, lo que respalda la demanda de máquinas y servicios capaces de ejecutar ventanas de cosecha más ajustadas. En Brasil, la vía del etanol como fuente de energía está pasando del concepto a la validación en campo, con Case IH y Sao Martinho probando un prototipo de motor a etanol en una cosechadora Austoft, lo que respalda un espacio de mercado para los fabricantes de equipos originales y proveedores de componentes capaces de ofrecer un rendimiento equivalente y, al mismo tiempo, cumplir con los requisitos de sostenibilidad en las grandes operaciones cañeras.

Desarrollos recientes del sector

- Abril de 2026: Deere & Company presentó las familias de cosechadoras de caña de azúcar CH7 y CH9 en Agrishow 2026, destacando sistemas de limpieza rediseñados y adaptabilidad al espaciado entre hileras para los principales sistemas de producción de caña. El lanzamiento apunta a indicadores clave relevantes para los ingenios, como la reducción de impurezas vegetales y la eficiencia del combustible, alineando la demanda de nuevas máquinas con los pagos de caña vinculados a la calidad y el desempeño logístico.

- Marzo de 2025: Case IH (CNH Industrial) se asoció con Sao Martinho para probar un prototipo de motor a etanol en una cosechadora de caña de azúcar Austoft en Pradopolis, Brasil, avanzando en la validación en campo de la cosecha impulsada por biocombustible. Este trabajo vincula los ciclos de reemplazo de cosechadoras con las estrategias de descarbonización en regiones cañeras centradas en el etanol, e influye en los requisitos de especificación de motores y sistemas de combustible en toda la base de proveedores de fabricantes de equipos originales.

- Mayo de 2024: LiuGong lanzó la cosechadora de caña de azúcar S935TA en Agrishow Brasil y comenzó pruebas de campo en todo Brasil para ajustar el rendimiento en distintas condiciones de cultivo. Estas pruebas respaldaron el posicionamiento de LiuGong en durabilidad y control de costos operativos, aumentando la presión competitiva en segmentos de compradores sensibles al precio y entre flotas de contratistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca la venta de máquinas cosechadoras de caña de azúcar utilizadas para cortar, recolectar y cargar la caña en las operaciones de campo. El tamaño del mercado se expresa en términos de valor (USD) en las principales geografías compradoras donde se cultiva caña de azúcar y se adopta la cosecha mecanizada.

Exclusiones del alcance: se excluyen la reventa de equipos usados, los repuestos independientes y la mano de obra de reparación o mantenimiento cuando se facturan por separado de las ventas de cosechadoras nuevas.

Descripción general de la segmentación

- Por Tipo

- Cosechadoras de Tallo Entero

- Cosechadoras Picadoras / de Billetes

- Por Modo de Tracción

- Autopropulsadas

- Montadas en Tractor / Remolcadas

- Por Capacidad de Hileras

- Hilera Simple

- Múltiples Hileras

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Francia

- España

- Portugal

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Tailandia

- Indonesia

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Sudán

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el primer conjunto de supuestos, partimos de indicadores públicos agrícolas y de maquinaria que pueden verificarse país por país. Utilizamos FAOSTAT (superficie y producción de caña de azúcar), notas de perspectivas de cultivos del USDA, series macroeconómicas del Banco Mundial, flujos comerciales de UN Comtrade para maquinaria agrícola, y publicaciones de aduanas o ministerios de agricultura en los principales países productores para fundamentar las condiciones de demanda.

A partir de ahí, el modelo se perfecciona utilizando divulgaciones de proveedores y señales prácticas. Revisamos informes anuales, presentaciones a inversores, comunicados de prensa e información pública de importadores y concesionarios. Además, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y registros de importación o exportación a nivel de envíos cuando es necesario. Las fuentes mencionadas aquí son solo ilustrativas, y también utilizamos otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden explicar del todo, especialmente las bandas de precios, los ciclos de reemplazo y lo que los compradores consideran una máquina comparable. Hablamos con una combinación de contactos del lado de los fabricantes de equipos originales, distribuidores y concesionarios, grandes productores y contratistas de cosecha personalizada en las principales regiones productoras, de modo que los patrones regionales de adopción y las realidades de utilización puedan reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 43% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 44% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento principal comienza con un enfoque de arriba hacia abajo, en el que la superficie de caña de azúcar, el área cosechable y la penetración de la mecanización se traducen en un conjunto de demanda de cosechadoras direccionable por región, para luego convertirse en valor utilizando ciclos de reemplazo típicos y precios de venta promedio. Dado que el mercado está impulsado por los equipos, las principales variables que seguimos incluyen la superficie sembrada y cosechada de caña de azúcar, la disponibilidad de mano de obra y la presión salarial, las tendencias del tamaño de las fincas, la participación de los contratistas en la cosecha, el acceso a financiamiento y las tasas de interés, y la dependencia de importaciones donde el ensamblaje local es limitado.

Una vez formados los totales regionales, los corroboramos mediante verificaciones selectivas de abajo hacia arriba, como controles del canal de concesionarios sobre el movimiento de unidades, comparaciones muestreadas de precios de venta promedio por configuración, y señales de envíos de proveedores a partir de estadísticas comerciales cuando están disponibles. Cuando las señales de unidades a nivel país son escasas, las brechas se resuelven utilizando ratios sustitutos de mercados de mecanización similares y luego se vuelven a probar con la retroalimentación de las entrevistas para que los totales sigan siendo realistas.

Para el pronóstico, se utiliza un análisis de escenarios en torno a un caso base, con supuestos de adopción y precios ajustados según la orientación política esperada, las perspectivas de rentabilidad de los cultivos y las actualizaciones tecnológicas previstas. Las series de entrada más cortas se suavizan cuando es necesario, y la curva final se mantiene coherente con la rapidez con la que suele escalar la mecanización en las zonas cañeras, en lugar de suponer cambios bruscos repentinos.

Validación de datos y ciclo de actualización

La validación se realiza por capas para que la cifra final no dependa de una sola fuente de datos. Comparamos los resultados del modelo con señales independientes, como los valores de importación de maquinaria, los calendarios conocidos de siembra y cosecha, y ratios plausibles de unidades por área, y luego investigamos las anomalías antes de dar la aprobación final.

Si una variación es significativa, se vuelven a revisar los supuestos y se contacta nuevamente a los expertos para confirmar si el cambio es real o está impulsado por efectos de tiempo, como entregas retrasadas. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de cosechadoras de caña de azúcar de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados para las cosechadoras de caña de azúcar pueden parecer muy dispares porque cada estimación suele fijarse en un año, una base de precios y un límite de unidades diferentes. Cuando el momento de la conversión de divisas, el tratamiento de la inflación y la configuración exacta de la máquina contabilizada no están alineados, la misma historia de envíos puede traducirse en totales en USD muy distintos.

Las principales causas de las diferencias suelen provenir de cómo se construyen los precios de venta promedio, qué geografías se consideran mercados mecanizados activos y con qué frecuencia se actualiza el modelo tras movimientos cambiarios o retrasos en las entregas. En nuestro flujo de trabajo, el momento de conversión de divisas y las bandas de precios de venta promedio se revalidan mediante controles recurrentes de canal y llamadas de seguimiento con expertos, y estas verificaciones de actualización son una razón clave por la que el valor final difiere de la versión publicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,91 mil millones de USD (2026) | |

| Editor de la Industria A | 0,90 mil millones de USD (2024) | Utiliza un año base anterior y una captura de valor de equipos más restringida, lo que puede subestimar regiones donde la mecanización está creciendo pero las entregas son irregulares. La progresión de los precios de venta promedio no se explica claramente, por lo que los aumentos de precios pueden no aplicarse de manera consistente en todas las configuraciones. |

| Rastreador de Mercado B | 1,28 mil millones de USD (2024) | Reportado en millones de USD con una fuerte dependencia de las divisiones de fabricantes y comercio para 2024, lo que puede pasar por alto las ventas nacionales donde las importaciones son bajas. El método parece estar más orientado por la participación en envíos, con menor visibilidad sobre los ciclos de reemplazo y el tiempo de la demanda impulsada por contratistas. |

En general, la dispersión refleja principalmente diferencias de tiempo y alcance más que un desacuerdo sobre si se están adoptando las máquinas. Al mantener el conjunto de demanda vinculado a la superficie cultivada y a los indicadores de mecanización, y al validar luego los supuestos de precios y entregas con retroalimentación de campo, la estimación se mantiene trazable a insumos que pueden verificarse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Cosechadoras de Caña de Azúcar en 2026?

Está valorado en 2.910 millones de USD, con tendencia a alcanzar los 4.160 millones de USD en 2031.

¿Qué región lidera las ventas de cosechadoras de caña de azúcar?

Asia-Pacífico representa el 54,65% de los ingresos globales debido al extenso cultivo en China, India, Tailandia e Indonesia.

¿Qué segmento crece más rápido en el modo de tracción?

Las unidades autopropulsadas registran una CAGR del 8,23%, impulsadas por las limitaciones de mano de obra y los beneficios de la automatización.

¿Quiénes son los principales actores del mercado?

CNH Industrial N.V. y Deere & Company juntos controlan casi la mitad de los ingresos totales, seguidos de un pequeño grupo de otros fabricantes de equipos originales globales.

Última actualización de la página el: