Tamaño y Participación del Mercado de Equipos de Pre cosecha

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

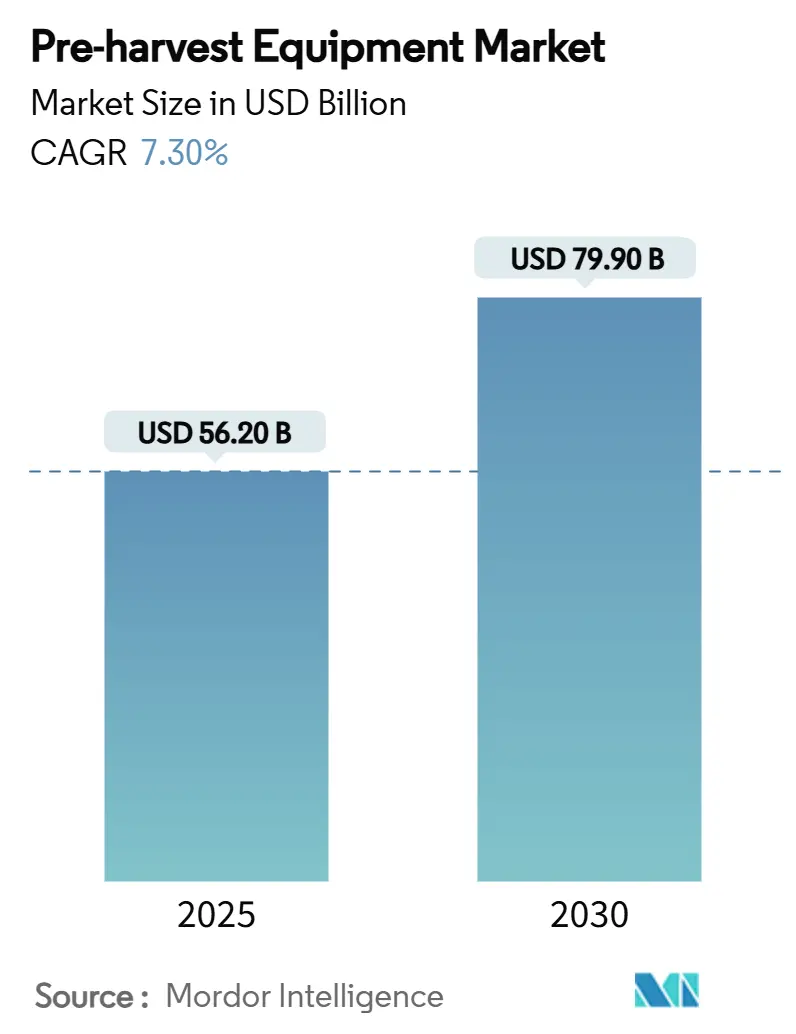

| Tamaño del Mercado (2025) | 56.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 79.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.30% CAGR |

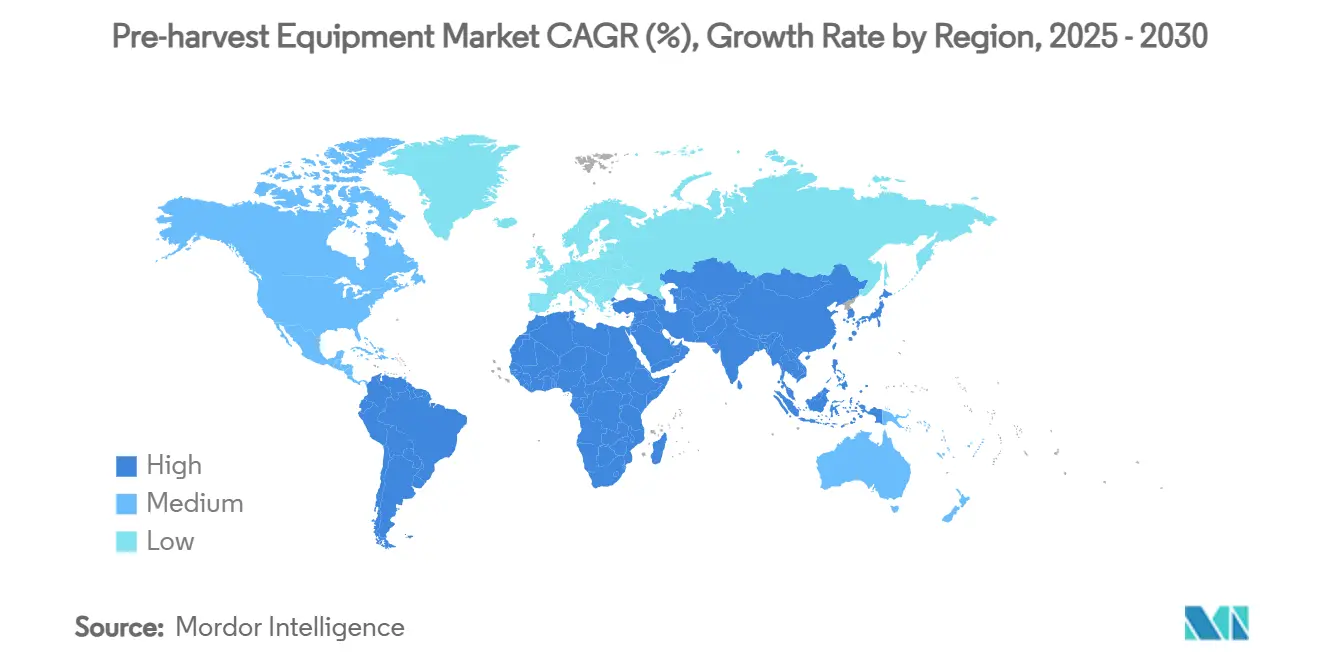

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Pre cosecha por Mordor Intelligence

El tamaño del mercado de equipos de pre-cosecha se situó en USD 56,2 mil millones en 2025 y se prevé que alcance los USD 79,9 mil millones en 2030, avanzando a un 7,3%. Esta expansión sostenida refleja la escasez crónica de mano de obra agrícola, la rápida adopción de la agricultura de precisión y la llegada de plataformas de campo autónomas que reducen los costos operativos y mejoran la eficiencia de los insumos. Asia-Pacífico sigue siendo el líder en ingresos, anclado por los crecientes niveles de mecanización en China y los programas de subsidios gubernamentales en India, mientras que Oriente Medio registra la CAGR regional más rápida a medida que los programas de seguridad alimentaria dirigen el capital hacia la robótica y la agricultura vertical. Los cultivadores mantienen el primer lugar entre los implementos, aunque una oleada de robots eléctricos autonavegantes señala un cambio tecnológico fundamental. Las herramientas montadas en tractor aún dominan, aunque los equipos autopropulsados están escalando rápidamente a medida que los agricultores buscan un control preciso de la profundidad, ahorro de insumos y alivio de las limitaciones de disponibilidad de operadores. La dinámica competitiva en el mercado de equipos de pre-cosecha está cambiando a medida que los fabricantes tradicionales adquieren especialistas en agricultura digital, hacen frente a la escasez de componentes y recalibran la producción para satisfacer la demanda de soluciones autónomas totalmente integradas.

Conclusiones Clave del Informe

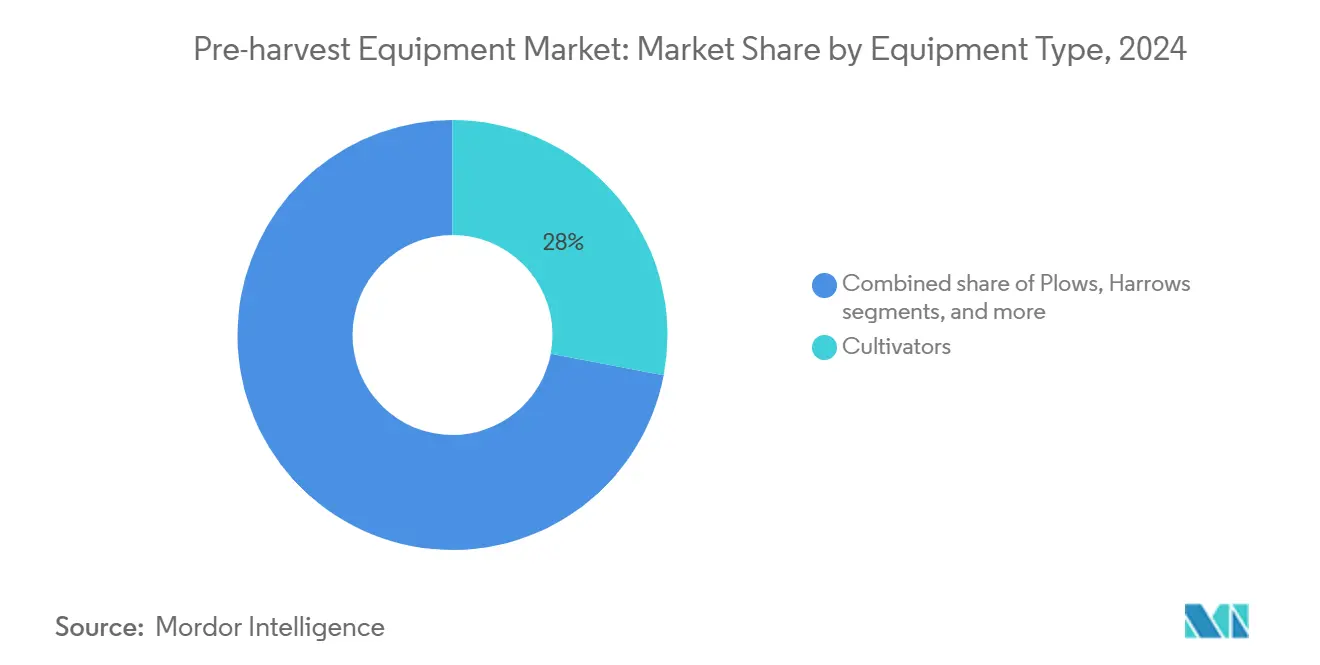

- Por tipo de equipo, los cultivadores lideraron con el 28% de la participación del mercado de equipos de pre-cosecha en 2024, mientras que se proyecta que las sembradoras se expandan a una CAGR del 8,5% hasta 2030.

- Por fuente de potencia, los implementos montados en tractor representaron el 41,8% del tamaño del mercado en 2024, mientras que se prevé que los sistemas autopropulsados registren una CAGR del 9,4% hasta 2030.

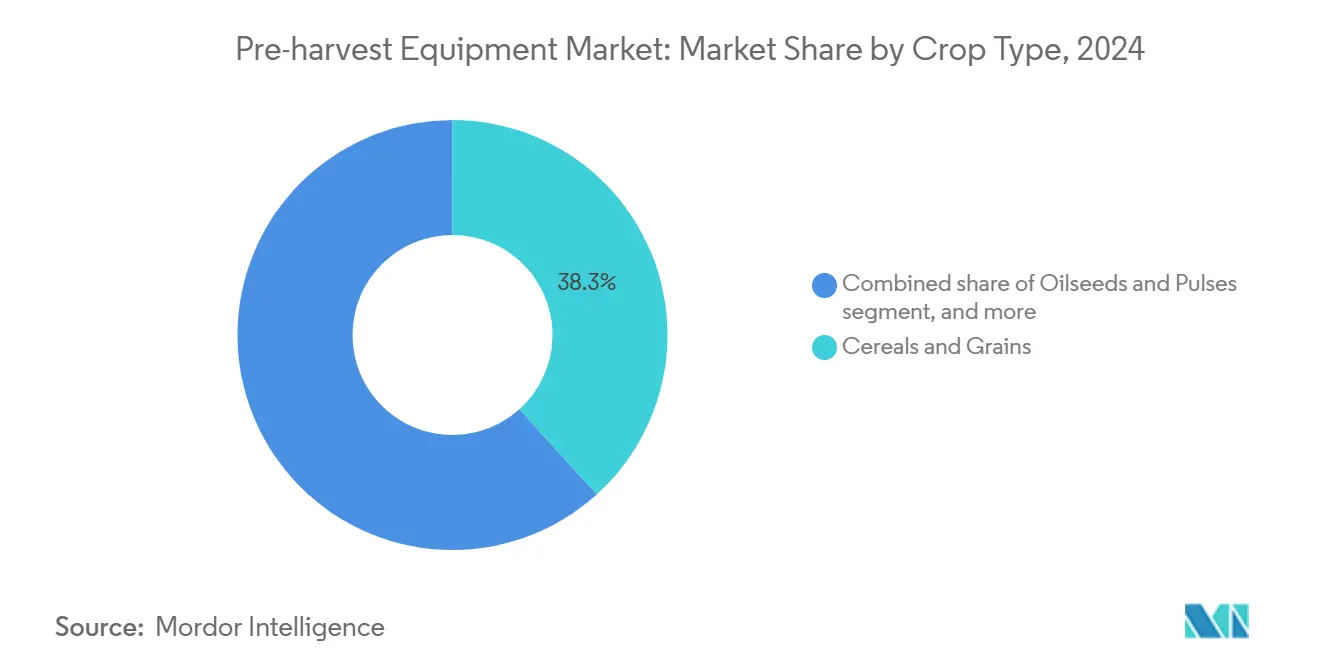

- Por tipo de cultivo, los cereales y granos representaron el 38,3% del tamaño del mercado de equipos de pre-cosecha en 2024, y las frutas y verduras se aceleran a una CAGR del 11,2% hasta 2030.

- Por usuario final, las explotaciones a gran escala captaron el 45% del tamaño del mercado en 2024, y los agricultores pequeños y medianos representan el segmento de más rápido crecimiento con una CAGR del 10,5% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 32,5% en 2024, mientras que se prevé que Oriente Medio registre una CAGR del 8,2%, la más rápida entre todas las regiones.

Tendencias e Información del Mercado Global de Equipos de Pre cosecha

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escasez de mano de obra y aumento de los costos de la mano de obra agrícola | +1.8% | América del Norte, Japón y repercusión global | Mediano plazo (2-4 años) |

| Transición hacia la agricultura de precisión que requiere implementos de pre-cosecha compatibles | +1.5% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales de mecanización en economías emergentes | +1.2% | Asia-Pacífico, África y América del Sur | Corto plazo (≤ 2 años) |

| Creciente demanda de equipos sostenibles de labranza mínima | +1.0% | Europa, América del Norte y global | Largo plazo (≥ 4 años) |

| Auge de los robots de campo eléctricos autónomos | +0.9% | Japón, América del Norte y Europa del Norte | Mediano plazo (2-4 años) |

| Adopción de sistemas de labranza de profundidad variable impulsados por inteligencia artificial | +0.7% | Estados Unidos, Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escasez de Mano de Obra y Aumento de los Costos de la Mano de Obra Agrícola

Dos tercios de los agricultores comerciales encuestados en 2025 declararon haber adoptado soluciones mecánicas para compensar las persistentes brechas de mano de obra, una tendencia más aguda en Japón y Estados Unidos, donde el envejecimiento demográfico acelera el aumento de los salarios [1]Fuente: Philip Brasher, "Cómo la Tecnología Puede Ayudar a Resolver los Problemas de Mano de Obra en la Agricultura," Agri-Pulse, agripulse.com. Las autoridades japonesas están financiando el despliegue de 20.000 robots de campo habilitados con inteligencia artificial para 2025, lo que refleja un giro de política hacia los incentivos para la automatización. Sobre el terreno, las podadoras mecanizadas y los robots de labranza reducen drásticamente los tiempos de las tareas al tiempo que alivian el esfuerzo físico, mejoran la seguridad de los trabajadores y la retención. La Iniciativa Global de Automatización de la Cosecha tiene como objetivo automatizar la mitad de la cosecha de cultivos especiales de Estados Unidos para 2035, lo que subraya la escala estratégica de la adopción de la robótica.

Transición hacia la Agricultura de Precisión que Requiere Implementos de Pre cosecha Compatibles

Las tecnologías de tasa variable y de detección están rediseñando el diseño de los implementos a medida que las explotaciones buscan una precisión a nivel de centímetro para reducir el desperdicio de insumos. Los equipos de labranza de profundidad variable equipados con sensores de compresión adaptan la penetración del vástago sobre la marcha, reduciendo las necesidades energéticas un 45% en comparación con las operaciones de profundidad fija. Las sembradoras de grano ahora sincronizan las tasas de población con los mapas de humedad del suelo, y las sembradoras de múltiples productos dispensan fertilizantes y productos biológicos simultáneamente, amplificando la productividad por pasada de campo. A medida que las plataformas digitales se convierten en estándar, los fabricantes están incorporando hardware de conectividad como especificación de base en lugar de complementos premium.

Subsidios Gubernamentales de Mecanización en Economías Emergentes

Las subvenciones específicas, los préstamos a bajo interés y los centros de contratación personalizada están acelerando la mecanización donde la escasez de capital antes frenaba la adopción. Brasil y Ghana gestionan programas de centros de servicios que agrupan la propiedad y el mantenimiento, aunque la sostenibilidad a largo plazo depende de precios transparentes y financiación estable. Al reducir las barreras de entrada, estas iniciativas catalizan efectos de demostración que animan a los distribuidores privados a expandirse hacia distritos desatendidos. La demanda impulsada por subsidios alimenta directamente el mercado de equipos de pre-cosecha, especialmente para tractores de potencia media e implementos de bajo consumo energético.

Creciente Demanda de Equipos Sostenibles de Labranza Mínima

La labranza de conservación ha pasado de ser una práctica de nicho a una estrategia agronómica convencional a medida que los esquemas de créditos de carbono ganan terreno. Los sistemas de labranza cero y de labranza en franjas preservan los agregados del suelo, reducen la erosión y mejoran la retención de humedad, apoyando así la resiliencia de los cultivos ante precipitaciones irregulares. Los discos guiados por sensores mantienen una cobertura de residuos consistente ajustando la profundidad de penetración en tiempo real, evitando el trabajo excesivo de los suelos más ligeros. Los proveedores de equipos están respondiendo con bastidores más ligeros, trenes de potencia electrificados y puertos de sensores de conexión y uso que apoyan la agronomía adaptativa sin sacrificar el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial para los pequeños agricultores | -1.1% | Global, particularmente agudo en el África Subsahariana y el Sur de Asia | Corto plazo (≤ 2 años) |

| Tenencias de tierra fragmentadas que limitan la eficiencia de los equipos | -0.8% | Núcleo de Asia-Pacífico, con impacto significativo en India, China y Bangladés | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para componentes críticos del tren de potencia | -0.7% | Global, con concentración de fabricación en Asia | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad de los datos que ralentizan la adopción de implementos conectados | -0.4% | Europa y América del Norte liderando los marcos regulatorios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial para los Pequeños Agricultores

La presión inflacionaria impulsó los valores promedio de los activos de maquinaria por encima de las ganancias en los precios de los cultivos, reduciendo la capacidad de compra de los pequeños agricultores[2]Fuente: Johann Tasker, "Cómo Crear un Sindicato de Uso Compartido de Maquinaria Agrícola," Farmers Weekly, fwi.co.uk. El aumento de las tasas de interés eleva los cargos de financiación, con distribuidores que soportan costos de inventario de USD 400.000–500.000 por máquina de alta potencia. Los sindicatos de uso compartido de equipos duplican las horas de utilización y devuelven ingresos por alquiler a los propietarios, atenuando el riesgo de absorción de capital. Los mercados digitales, como MachineryLink, conectan activos ociosos con la demanda, apuntando a los USD 244 mil millones en maquinaria subutilizada identificada por las auditorías del Departamento de Agricultura de Estados Unidos. A pesar de los modelos probados, la adopción depende de una cobertura móvil fiable y de estructuras de precios transparentes que generen confianza entre los usuarios geográficamente dispersos.

Tenencias de Tierra Fragmentadas que Limitan la Eficiencia de los Equipos

El tamaño promedio de las explotaciones en India y China sigue siendo inferior a 3 ha, lo que dificulta la obtención de ganancias de eficiencia de pasada a pasada y aumenta el tiempo de transporte entre parcelas no contiguas. Una revisión sistemática de 2025 concluyó que la fragmentación erosiona la productividad al limitar las economías de escala necesarias para la amortización de la mecanización. Los fabricantes de equipos responden con cultivadoras autónomas de menos de 25 hp que navegan por terrazas estrechas y despliegan barras de herramientas modulares que se adaptan al ancho de las microparcelas. Las redes de proveedores de servicios también agregan la demanda de decenas de agricultores, programando las operaciones para optimizar la densidad de rutas. La restricción persistirá hasta que las innovaciones en la tenencia de la tierra alineen los marcos legales con el creciente apetito por la mecanización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Sembradoras Impulsan la Revolución de la Siembra de Precisión

Los cultivadores representaron el 28% de la participación del mercado de equipos de pre-cosecha en 2024, confirmando su papel central en el manejo de residuos y la labranza superficial en los sistemas de cultivos en hilera. Los arados y las rastras siguen siendo elementos básicos para la preparación primaria y secundaria del suelo, aunque ambas categorías integran ahora actuadores de control de profundidad e hidráulica de detección de carga para reducir la potencia de tracción y la compactación superficial. Las sembradoras de grano y las sembradoras han evolucionado hacia accionamientos de dosificación eléctricos que ejecutan scripts de tasa variable con precisión de centímetro, permitiendo la nutrición y los tratamientos biológicos simultáneos en el surco.

Las sembradoras representan ahora la categoría de más rápido crecimiento con una CAGR del 8,5% hasta 2030, impulsadas por la dosificación de semillas a tasa variable, la entrega de múltiples productos y la detección a nivel de hilera que elevan la precisión en el establecimiento de cultivos. Los sistemas de pulverización montan cada vez más módulos de apuntamiento óptico, reduciendo drásticamente el gasto en herbicidas y la escorrentía, mientras que las actualizaciones de software desbloquean funciones de mapeo de complementos sin necesidad de cambios de hardware.

Por Fuente de Potencia: La Propulsión Eléctrica Desafía la Dependencia del Tractor

Los implementos montados en tractor representaron el 41,8% de la participación del mercado en 2024, ya que los inventarios globales de tractores superaron los 30 millones de unidades y las conexiones de Toma de Fuerza (TDF) ofrecen una transferencia de potencia madura y estandarizada. Las herramientas de accionamiento eléctrico son cada vez más atractivas para los agricultores que buscan mejorar la eficiencia del combustible, y los ensayos de campo han demostrado que las sembradoras de accionamiento eléctrico reducen el consumo de diésel en un 33,3% en comparación con los sistemas hidráulicos.

Se prevé que los equipos autopropulsados se expandan a una CAGR del 9,4% hasta 2030, ya que los trenes de potencia integrados permiten radios de giro más reducidos, automatización en cabeceras e implementos con distribución de peso específica que protege la estructura del suelo. Los accesorios accionados por TDF mantienen la tracción en operaciones de cultivos mixtos donde la versatilidad supera la optimización para un solo propósito, pero se proyecta que su participación de mercado disminuya ligeramente a medida que se extienda la electrificación.

Por Tipo de Cultivo: Los Cultivos Especiales Impulsan la Innovación en Mecanización

Los cereales y granos captaron el 38,3% del tamaño del mercado en 2024, ya que las operaciones de grandes superficies estandarizaron el uso de herramientas de labranza y cosecha de alta capacidad. A medida que aumenta la demanda de los consumidores de productos sin manchas, el control preciso de los implementos que limita el daño de los tubérculos o la rotura de los tallos se convierte en una necesidad competitiva, elevando aún más el umbral tecnológico en todo el mercado de equipos de pre-cosecha. Las oleaginosas y las leguminosas se benefician de las sembradoras de hileras estrechas que mantienen un espaciado consistente incluso en topografías onduladas, reduciendo el riesgo de encamado y mejorando la eficiencia de absorción de fertilizantes.

Sin embargo, se proyecta que las frutas y verduras registren una CAGR del 11,2% hasta 2030, superando a los segmentos de grandes superficies porque los cultivos de alto valor justifican la inversión en robots de campo de alta precisión y manejo delicado. Las cosechadoras piloto para col china lograron una precisión de recolección del 90,5% a velocidades comerciales, presagiando una mecanización más amplia de los cultivos especiales. Los agricultores de cultivos en enredadera despliegan cultivadoras guiadas por cámara que diferencian las plántulas de las malas hierbas, minimizando la exposición a herbicidas y mejorando los grados de rendimiento comercializable.

Por Usuario Final: Los Pequeños Agricultores Obtienen Acceso a Tecnologías Avanzadas

Las grandes explotaciones representaron el 45% del tamaño del mercado en 2024 debido a su profundidad de capital y su apetito por la adopción temprana de tecnologías emergentes. Los robots ligeros atraviesan parcelas estrechas sin causar compactación, y la energía de batería elimina la logística de reabastecimiento de combustible. En consecuencia, el mercado de equipos de pre-cosecha puede penetrar en segmentos de microexplotaciones anteriormente ignorados, ampliando su base direccionable a largo plazo.

Sin embargo, las explotaciones pequeñas y medianas muestran la trayectoria de crecimiento más alta con una CAGR del 10,5%, ya que los modelos de servicio basados en plataformas han democratizado el acceso. La aplicación de reservas de pago por uso de Hello Tractor conecta a los propietarios independientes de tractores con los agricultores cercanos, aumentando la utilización y reduciendo los cargos por acre. Las cooperativas que agrupan el poder de compra negocian descuentos por volumen y programan la maquinaria para maximizar el tiempo de actividad, mientras que las sociedades de responsabilidad limitada de propiedad conjunta distribuyen la depreciación y las ventajas fiscales.

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con una participación de ingresos del 32,5% en 2024, impulsada por las tasas de mecanización chinas que escalaron al 57% bajo un apoyo sostenido de subsidios y economías de escala en la fabricación nacional. La Submisión de India sobre Mecanización Agrícola acelera la adopción a través de incentivos directos a los agricultores y la expansión de los centros de contratación personalizada, cerrando así la brecha de mecanización con las economías desarrolladas. Los programas insignia de Agricultura Inteligente de Japón pusieron en funcionamiento más de 20.000 robots de campo autónomos para 2025, en respuesta a la fuerza laboral agrícola de envejecimiento más rápido del mundo.

Se proyecta que Oriente Medio registre el crecimiento más rápido con una CAGR del 8,2% hasta 2030, ya que los estados del Consejo de Cooperación del Golfo invirtieron más de USD 1.000 millones en fondos de tecnología agrícola y agricultura desértica eficiente en agua en enero de 2023. Los complejos de invernaderos de Arabia Saudita utilizan el apilamiento vertical para reducir el uso de agua en un 98%, mientras que los Emiratos Árabes Unidos canalizan la inversión soberana hacia la agricultura interior habilitada por IoT para mejorar la seguridad alimentaria. Las granjas piloto financiadas por el gobierno se convierten en salas de exposición tecnológica que fomentan la replicación del sector privado y atraen a marcas internacionales de equipos ansiosas por servir a un entorno de mercado de alto margen.

América del Norte y Europa presentan perfiles de mecanización maduros que superan el 90% de adopción, pero continúan generando actualizaciones a través de la autonomía, la telemática y el cumplimiento de la sostenibilidad. La consolidación de las explotaciones impulsa la demanda de tractores de alta potencia preparados para la electrificación y sembradoras de precisión equipadas con mapeo de prescripción. El África Subsahariana sigue siendo una oportunidad en etapa temprana, pero los modelos de servicio de aplicaciones móviles y los esquemas de financiación apoyados por donantes están incrementando gradualmente la penetración de la mecanización, proporcionando un potencial alcista futuro para el mercado de equipos de pre-cosecha.

Panorama Competitivo

El mercado de equipos de pre-cosecha exhibe una concentración moderada con una combinación dinámica de fabricantes de equipos originales tradicionales y empresas disruptoras respaldadas por capital de riesgo. Deere and Company, CNH Industrial N.V., AGCO Corporation y Kubota Corporation controlan colectivamente una base instalada significativa, aprovechando las redes globales de distribuidores y la amplitud de productos de línea completa. En abril de 2024, la adquisición por parte de AGCO Corporation del 85% de Trimble Ag forma la empresa conjunta PTx Trimble, alineando las soluciones de guía, autonomía y modernización bajo un mismo paraguas y acelerando el tiempo de comercialización de los kits de conducción autónoma[3]Fuente: AGCO Corporation, "AGCO Adquiere el 85% de Trimble Ag," farmprogress.com. Kubota Corporation presenta su portador robótico Tipo S previsto para su comercialización tras la Expo 2025, subrayando una hoja de ruta corporativa hacia operaciones de campo autónomas de bajo impacto.

Las asociaciones tecnológicas proliferan a medida que los fabricantes de equipos originales compiten por incorporar inteligencia artificial, visión artificial y electrificación. La estrategia 2025 de CNH Industrial N.V. promete márgenes de EBIT de ciclo medio del 16–17% a través de la expansión de la tecnología de precisión y la integración de distribuidores de doble marca, lo que refleja confianza en el software de valor añadido para elevar la rentabilidad[4]Fuente: CNH Industrial, "Plan Estratégico de Negocio 2025," investors.cnh.com. Las colaboraciones entre empresas especializadas llevan la autonomía en cultivos especiales a los tractores New Holland, ofreciendo conversiones de posventa que reducen los costos de mano de obra en viñedos hasta en un 85%. Los participantes más pequeños, como FieldWorks, obtienen subvenciones gubernamentales para comercializar tecnología de robots desmalezadores, mientras que las empresas emergentes que se centran en algoritmos de detección del suelo y conciencia situacional otorgan licencias de módulos tecnológicos a los fabricantes establecidos.

La escasez de componentes y el aumento de los costos de materiales obligaron a los Fabricantes de Equipos Originales (OEM) a recortar los programas de producción de 2025, pero muchos reequilibraron priorizando modelos de tecnología premium de mayor margen menos expuestos a los segmentos sensibles al precio. La consolidación de distribuidores continúa, con AGCO Corporation expandiendo las huellas de Fendt y Massey Ferguson en el interior de Estados Unidos para mejorar la proximidad al cliente para equipos de alto servicio. La ventaja competitiva se deriva cada vez más del software del ciclo de vida y los servicios de datos en lugar del hardware únicamente, remodelando los modelos de ingresos hacia suscripciones y tarifas de soporte remoto. Esta evolución amplía la ventaja para los primeros en moverse, pero invita a las ágiles empresas de software a ocupar nichos en el creciente ecosistema digital que rodea al mercado de equipos de pre-cosecha.

Líderes de la Industria de Equipos de Pre cosecha

Deere and Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra and Mahindra Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: FieldWorks recibió financiación del gobierno japonés para comercializar un sistema robótico de desmalezado que apunta a una reducción del 80% en el tiempo de desmalezado para 2027.

- Abril de 2025: AGCO amplió la distribución con Carter Agri-Systems en Utah y Delta Ag Equipment en Misisipi, mejorando el acceso a las herramientas de pre-cosecha de Fendt y Massey Ferguson.

- Octubre de 2024: CLAAS lanzó su ecosistema digital Connect, integrando la gestión de máquinas, incluidas las maquinarias de pre-cosecha, la planificación de servicios y la agricultura de precisión en una plataforma basada en la nube disponible en más de 30 países.

Alcance del Informe Global del Mercado de Equipos de Pre cosecha

| Arados |

| Rastras |

| Cultivadores |

| Sembradoras de Grano |

| Sembradoras |

| Pulverizadores |

| Montado en Tractor |

| Autopropulsado |

| Implementos Accionados por Toma de Fuerza |

| Manual/Tracción Animal |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Otros |

| Agricultores a Gran Escala |

| Agricultores Pequeños y Medianos |

| Contratistas Agrícolas |

| Cooperativas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Equipo | Arados | |

| Rastras | ||

| Cultivadores | ||

| Sembradoras de Grano | ||

| Sembradoras | ||

| Pulverizadores | ||

| Por Fuente de Potencia | Montado en Tractor | |

| Autopropulsado | ||

| Implementos Accionados por Toma de Fuerza | ||

| Manual/Tracción Animal | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Otros | ||

| Por Usuario Final | Agricultores a Gran Escala | |

| Agricultores Pequeños y Medianos | ||

| Contratistas Agrícolas | ||

| Cooperativas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del sector de equipos de pre-cosecha en 2030?

Se proyecta que el sector alcance los USD 79,9 mil millones para 2030, lo que refleja una CAGR del 7,3% desde 2025.

¿Qué región registrará el crecimiento más rápido hasta 2030?

Se prevé que Oriente Medio registre una CAGR del 8,2%, por delante de todas las demás regiones, impulsada por grandes inversiones en tecnología agrícola y programas de seguridad alimentaria.

¿Qué categoría de implementos lidera actualmente los ingresos globales?

Los cultivadores dominan con una participación del 28% debido a su versatilidad en el acondicionamiento del suelo y el control de malezas.

¿Qué estrategias competitivas están siguiendo los principales fabricantes de equipos originales?

Los fabricantes líderes están adquiriendo empresas de tecnología de precisión, lanzando kits de autonomía de modernización y ampliando las redes de distribuidores para asegurar ingresos recurrentes por software.

Última actualización de la página el: