Tamaño y Cuota del Mercado de Cosechadoras Combinadas de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

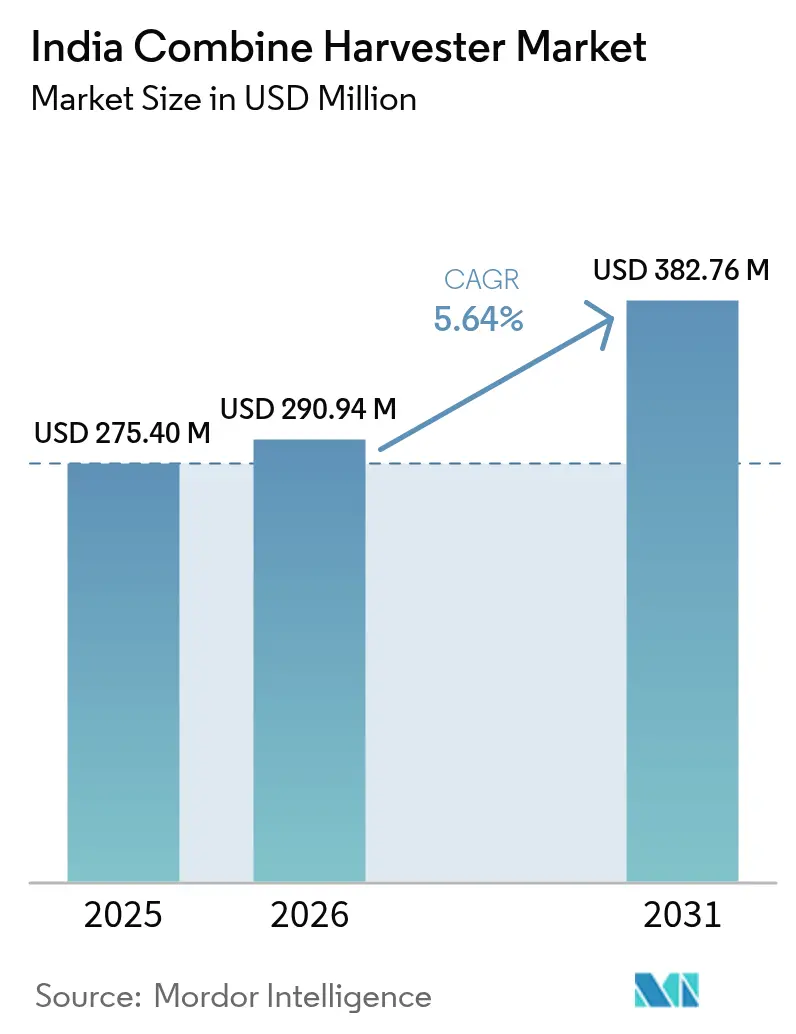

| Tamaño del mercado en el año base (2025) | 275.4 Millones de dólares |

| Tamaño del Mercado (2026) | 290.94 Millones de dólares |

| Tamaño del Mercado (2031) | 382.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosechadoras Combinadas de India por Mordor Intelligence

El tamaño del mercado de cosechadoras combinadas de India fue valorado en 275,4 millones de USD en 2025 y se estima que crecerá desde 290,94 millones de USD en 2026 hasta alcanzar 382,76 millones de USD en 2031, a una CAGR del 5,64% durante el período de previsión (2026-2031). La rápida mecanización, los subsidios de apoyo del 40-50% en la compra de equipos y la expansión de los centros de contratación personalizada sustentan esta trayectoria[1]Fuente: Oficina de Prensa e Información, "Misión de Agricultura Digital: Tecnología para Transformar la Vida de los Agricultores," pib.gov.in. Los agricultores mecanizan actualmente el 47% de las operaciones de campo, aunque esta tasa se sitúa por detrás de varias naciones comparables, lo que le otorga al mercado un margen de crecimiento considerable[2]Fuente: Oficina de Prensa e Información, "Uso de Maquinaria/Herramientas Avanzadas en la Agricultura," pib.gov.in. El aumento de los salarios rurales, las iniciativas de agricultura digital y el endurecimiento de las normas de emisiones y seguridad están orientando la demanda hacia modelos autopropulsados tecnológicamente avanzados. La intensidad competitiva se mantiene moderada, lo que impulsa a los proveedores a diferenciarse a través de funciones de agricultura de precisión, pilotaje autónomo y redes de servicio que llegan a los distritos rurales más remotos. La convergencia de los modelos de negocio de contratación personalizada con las plataformas de cosechadora combinada como servicio está democratizando aún más el acceso y ampliando la base de usuarios potenciales.

Conclusiones Clave del Informe

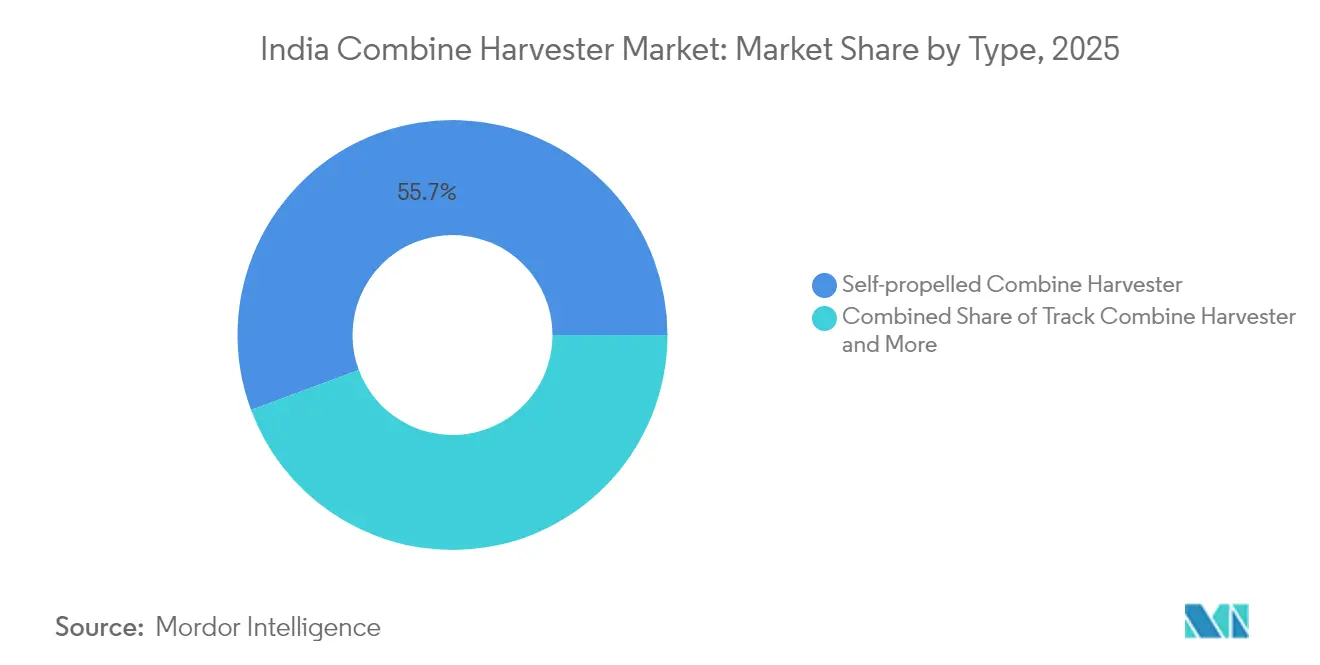

- Por tipo, las cosechadoras combinadas autopropulsadas lideraron con el 55,68% de la cuota del mercado de cosechadoras combinadas de India en 2025 y están posicionadas para expandirse a una CAGR del 7,04% hasta 2031.

- Por clasificación de potencia, el segmento de 150-300 HP representó una cuota del 47,12% del tamaño del mercado de cosechadoras combinadas de India en 2025, mientras que las máquinas de más de 300 HP están proyectadas para registrar la CAGR más rápida del 7,32% hasta 2031.

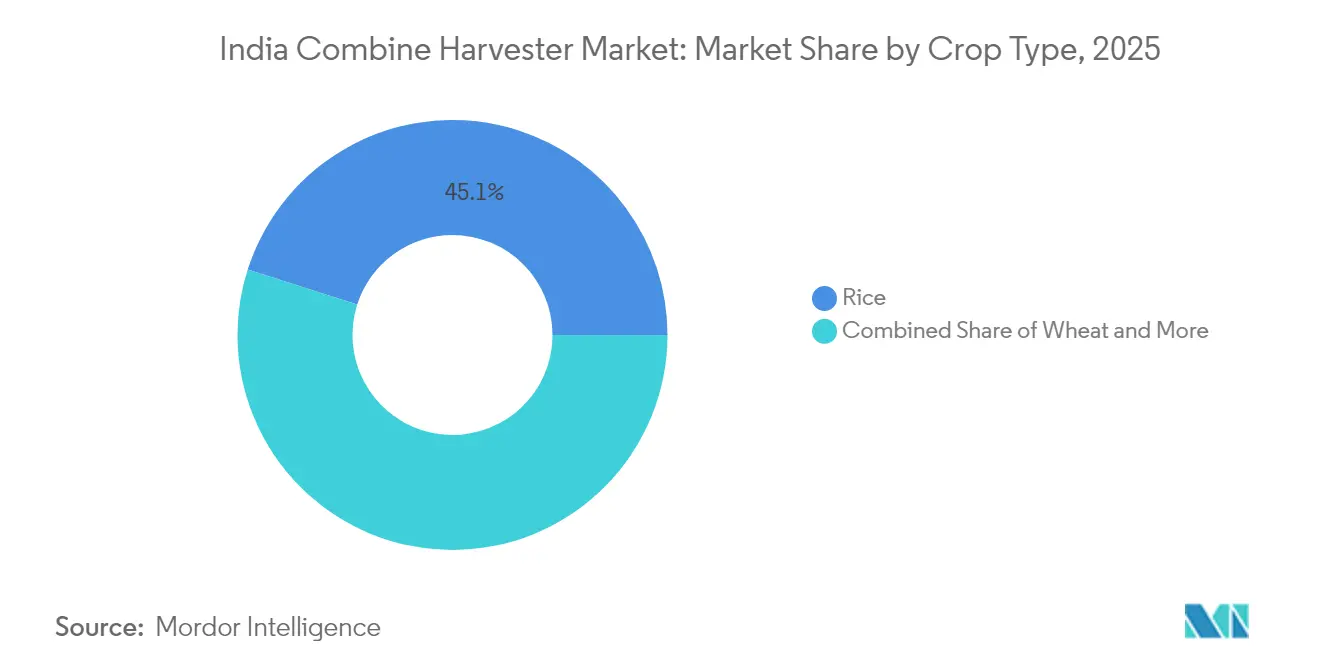

- Por tipo de cultivo, la cosecha de arroz capturó una cuota de ingresos del 45,08% en 2025, y se prevé que la cosecha de maíz se expanda a una CAGR del 6,72% hasta 2031.

- Por mecanismo de tracción, las unidades de tracción por rueda mantuvieron una cuota del 60,10% en 2025, mientras que las máquinas de tracción por oruga avanzan a una CAGR del 8,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cosechadoras Combinadas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del área cultivada con cereales | +1.2% | Uttar Pradesh, Punjab y Haryana | Mediano plazo (2-4 años) |

| Aumento de los costes de mano de obra agrícola | +1.5% | Punjab, Haryana y Occidente de Uttar Pradesh | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para la mecanización | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Rápido crecimiento de los centros de contratación personalizada | +0.8% | Madhya Pradesh, Karnataka y Punjab | Corto plazo (≤ 2 años) |

| Kits de modernización de agricultura de precisión para flotas envejecidas | +0.5% | Punjab, Haryana y Occidente de Uttar Pradesh | Largo plazo (≥ 4 años) |

| Creciente disponibilidad de modelos de cosechadora combinada como servicio | +0.7% | Expansión hacia los estados del este y del sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del área cultivada con cereales

El área cultivada con cereales alimenticios alcanzó 1.321,04 lakh de hectáreas durante 2023-2024, frente a 1.301,69 lakh de hectáreas durante 2021-2022. Los campos más grandes y las ventanas de cosecha más estrechas motivan a los agricultores a adoptar cosechadoras combinadas capaces de limpiar los cultivos dentro de umbrales óptimos de humedad, minimizando así las pérdidas poscosecha. Los planes centrales como la Misión Nacional de Seguridad Alimentaria promueven variedades de semillas de alto rendimiento, impulsando indirectamente la demanda de maquinaria al elevar los objetivos de producción por hectárea. Los gobiernos estatales incentivan simultáneamente la gestión mecanizada de residuos para combatir la quema de rastrojos, haciendo que las cosechadoras equipadas con accesorios de manejo de paja sean especialmente atractivas. A medida que se amplía el área cultivada con maíz, legumbres y oleaginosas, los fabricantes introducen cabezales multicultivo para atender las zonas de agricultura mixta. La diversidad resultante en los perfiles de cultivos refuerza un crecimiento sostenido y geográficamente disperso para el mercado de cosechadoras combinadas de India.

Subsidios gubernamentales para la mecanización

En el marco de la Submisión sobre Mecanización Agrícola (SMAM), los gobiernos federal y estatales reembolsan el 40-50% del precio de compra del equipo. La Misión de Agricultura Digital asigna 2.817 crore de INR (339,4 millones de USD) para agilizar la entrega de subsidios a través de un sistema electrónico de identidad agrícola, reduciendo el tiempo de aprobación y las fugas. El programa Tarjeta de Crédito Kisan ofrece préstamos a bajo interés de hasta 500.000 INR (6.024 USD) para la compra de maquinaria, aliviando los obstáculos de capital para los pequeños agricultores. Varios estados suman incentivos adicionales: Karnataka cofinancia centros de contratación personalizada público-privados, mientras que Punjab subvenciona cosechadoras compatibles con la Sembradora Feliz para reducir la quema de paja de arroz. En conjunto, estos instrumentos reducen los períodos de amortización de las nuevas cosechadoras de cinco temporadas a tres, impulsando de manera decisiva el mercado de cosechadoras combinadas de India.

Kits de modernización de agricultura de precisión para flotas envejecidas

Un número significativo de cosechadoras con más de ocho temporadas de servicio permanece en uso activo y se equipa cada vez más con monitores de rendimiento, receptores GNSS (Sistema Global de Navegación por Satélite) y controladores de tasa variable. Los paquetes de modernización cuestan aproximadamente un tercio del precio de una máquina nueva de clase media, lo que los hace atractivos para los operadores sensibles al precio. Los fabricantes de equipos originales responden ofreciendo sensores instalados de fábrica y actualizaciones de software inalámbricas para asegurar los ingresos del mercado secundario. Los departamentos de agricultura estatales reembolsan hasta el 40% del coste de modernización en el marco de programas de eficiencia energética, incentivando la adopción. A medida que las flotas equipadas con sensores generan datos, los proveedores de plataformas monetizan los análisis agronómicos, integrando aún más a los compradores en los ecosistemas de equipos conectados. Estas actualizaciones prolongan la vida útil del servicio, aunque también empujan a los propietarios hacia la sustitución completa una vez que la alfabetización digital y las ganancias operativas se hacen evidentes, lo que en última instancia alimenta de nuevo la demanda de nuevas unidades.

Crecimiento de los modelos de cosechadora combinada como servicio

Las empresas emergentes de plataformas se asocian con distribuidores para desplegar cosechadoras basadas en suscripción que facturan a los usuarios por horas de máquina, transfiriendo el riesgo de propiedad de los agricultores a los financiadores. Los primeros proyectos piloto en Andhra Pradesh mostraron que los operadores obtenían ingresos netos adicionales de 72-139 USD por hectárea (6.000-11.500 INR) al combinar servicios de trituración de residuos y mapeo de rendimiento por GPS (Sistema de Posicionamiento Global). Las empresas de arrendamiento aseguran financiación preferencial a través de umbrales ampliados de MIPYME (Micro, Pequeñas y Medianas Empresas), vigentes desde abril de 2025, ampliando los fondos de activos sin presión sobre el balance. Las aseguradoras extienden ahora coberturas de pago por uso, reduciendo la responsabilidad por tiempo de inactividad y haciendo que el modelo sea viable en los estados propensos a los monzones. A medida que las flotas crecen, los fabricantes de equipos originales capturan ingresos recurrentes por repuestos y construyen fidelidad de marca. Estas innovaciones en servicios amplían la base de clientes potenciales y sostienen el crecimiento plurianual del mercado de cosechadoras combinadas de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste inicial de las máquinas | −1.8% | A nivel nacional, crítico para los pequeños y marginales agricultores | Corto plazo (≤ 2 años) |

| Explotaciones agrarias fragmentadas y pequeñas | −1.2% | Alto impacto en los estados del este y del noreste | Largo plazo (≥ 4 años) |

| Costoso mantenimiento posventa | −0.9% | Distritos sin centros de servicio | Mediano plazo (2-4 años) |

| Lenta distribución de crédito rural a los pequeños agricultores | −0.6% | Estados menos desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste inicial de las máquinas

Una cosechadora autopropulsada de gama media se vende al por menor por 2,2 millones de INR (26.506 USD), una inversión fuera del alcance de la mayoría de los pequeños agricultores. Incluso con un subsidio de capital del 50%, el pago restante suele superar los ingresos anuales de la explotación, lo que obliga a recurrir a modelos de alquiler. Las entidades financieras perciben un mayor riesgo de impago en los préstamos para equipos porque la recuperación de garantías es compleja en aldeas geográficamente dispersas. Aunque la Tarjeta de Crédito Kisan ofrece tasas subvencionadas, solo el 61% de los agricultores elegibles contaba con tarjetas activas en 2024, lo que limita el alivio inmediato del flujo de caja. La escasa adopción del seguro agrícola agrava aún más la percepción del riesgo por parte de los prestamistas. En consecuencia, la propiedad se concentra entre los agricultores más grandes y los operadores de centros de contratación personalizada, frenando el impulso de las ventas de unidades en el mercado de cosechadoras combinadas de India.

Explotaciones agrarias fragmentadas y pequeñas

En India, el 85 por ciento de los hogares agrícolas cultiva menos de dos hectáreas, lo que limita la eficiencia de la maquinaria en los campos y alarga los períodos de amortización. Los tamaños reducidos de las parcelas también dificultan las maniobras y aumentan las pérdidas en los cabezales, disminuyendo el argumento económico para la propiedad en la propia explotación. La consolidación de tierras mediante arrendamiento u Organizaciones de Productores Agrícolas (FPO) avanza lentamente debido a las complejidades de la legislación sobre arrendamientos y los factores sociales. Donde sí se produce la agregación, los calendarios de cultivo aún varían según la microregión, lo que complica la programación de maquinaria compartida. Si bien los centros de contratación personalizada mitigan algunos desafíos, persisten solapamientos logísticos y cuellos de botella en el transporte. Hasta que las reformas estructurales de la tierra cobren impulso, las explotaciones fragmentadas seguirán siendo un lastre para el mercado de cosechadoras combinadas de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Autopropulsadas Impulsa la Eficiencia

Las unidades autopropulsadas generaron el 55,68% de los ingresos de 2025, lo que subraya su atractivo entre las explotaciones medianas y grandes por su versatilidad multicultivo y movilidad autónoma. Los compradores valoran los motores integrados, los depósitos de grano más grandes y la comodidad del operador durante las prolongadas ventanas de cosecha, convirtiendo estas máquinas en el referente de productividad. Las cosechadoras combinadas accionadas por tractor siguen siendo prevalentes en los distritos de menor mecanización, aprovechando las flotas de tractores existentes de 50-70 HP para reducir el desembolso de capital. Las cosechadoras de oruga, aunque son un nicho, resuelven problemas de tracción en zonas de arroz anegadas y aparecen en las listas de adquisiciones gubernamentales para la mecanización resistente al clima, especialmente en la zona costera de Andhra Pradesh.

De cara al futuro, las ventas de autopropulsadas están posicionadas para expandirse a una CAGR del 7,04%, beneficiándose de los mandatos de emisiones de Fase V que favorecen la adopción de nueva tecnología. Los fabricantes de equipos originales integran dirección automática GNSS, telemática 4G y accesorios picadores de paja, elevando los precios y los ingresos medios por unidad. Las demostraciones en campo de Mahindra & Mahindra Ltd. y la serie Axial-Flow de Case IH muestran una reducción de pérdidas de grano del 3-4%, justificando los mayores costes de adquisición. Esta ventaja de rendimiento mantiene su liderazgo en el mercado de cosechadoras combinadas de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clasificación de Potencia: Las Máquinas de Gama Media Anclan la Demanda

Las cosechadoras clasificadas entre 150 y 300 HP representaron el 47,12% de las ventas de 2025, capturando el punto óptimo entre rendimiento y asequibilidad. Manejan cabezales multicultivo y recorren parcelas de 4-6 hectáreas sin tiempos de giro excesivos, alineándose bien con el espectro de tamaños de explotación de India. Las máquinas de menos de 150 HP siguen siendo de interés para los pequeños centros de contratación personalizada, pero presentan limitaciones en la capacidad del depósito de grano y el ancho del cabezal, lo que ralentiza el avance en campo. Los modelos de más de 300 HP, a pesar de sus precios premium, registran la CAGR más rápida del 7,32%, ya que los agricultores con grandes extensiones y los grandes operadores agrícolas persiguen la agregación de horas de máquina.

El cumplimiento de las normas TREM (Normas de Emisión de Motores Relacionadas con el Transporte) de Fase IV a partir de enero de 2023 impulsó a los fabricantes de equipos originales a rediseñar los motores, aumentando las series de producción de más de 175 HP. Los empresarios de contratación personalizada en Punjab y Madhya Pradesh se inclinan por estas máquinas de alto rendimiento para maximizar los ingresos por alquiler durante los breves picos de cosecha. En consecuencia, las elecciones de clasificación de potencia orientan directamente la combinación de flotas y los perfiles de ingresos en el mercado de cosechadoras combinadas de India.

Por Tipo de Cultivo: La Cosecha de Arroz Lidera la Adopción

La cosecha de arroz generó el 45,08% de los ingresos de 2025, reflejando el área combinada cultivada en Uttar Pradesh, Bengala Occidental y Tamil Nadu. Los programas de subsidios orientados a la gestión de la paja de arroz aceleran la adopción de cosechadoras equipadas con esparcidores de paja y compatibilidad con la Sembradora Feliz. Las cosechadoras de trigo ocupan la segunda posición, impulsadas por la mecanización casi universal en Punjab y Haryana. Se proyecta que las cosechadoras de maíz crezcan a una CAGR del 6,72%, siguiendo la expansión del área cultivada con maíz en Bihar y Karnataka para satisfacer la demanda de piensos y etanol.

Los cabezales especializados permiten el cambio rápido entre cultivos, lo que posibilita a los operadores encadenar cosechas consecutivas en distintos estados, una estrategia de utilización crítica en las flotas de centros de contratación personalizada. Los fabricantes de equipos originales ofrecen ahora diseños de acoplamiento rápido para minimizar el tiempo de cambio de cabezal, mejorando las métricas de disponibilidad de las máquinas. La diversificación de los patrones de cultivo, por tanto, añade resiliencia y volumen al mercado de cosechadoras combinadas de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Mecanismo de Tracción: La Tracción por Rueda Mantiene la Ventaja de Escala

Las unidades de tracción por rueda representaron el 60,10% de las ventas de 2025, gracias a su mantenimiento más sencillo, menor coste de adquisición y amplio conocimiento por parte de los distribuidores. Su perfil de presión sobre el suelo es adecuado para los suelos aluviales predominantes en las llanuras del norte. Las cosechadoras de tracción por oruga, no obstante, registran una CAGR del 8,05% al sobresalir en terrenos de arroz húmedo y zonas montañosas, donde el deslizamiento de ruedas arriesga dañar los cultivos. Las subvenciones gubernamentales que cubren hasta el 50% del coste de las cosechadoras de oruga en las zonas de inundación de Assam y Odisha aceleran aún más la adopción.

Los fabricantes despliegan bastidores modulares que permiten la conversión de ruedas a orugas, protegiendo los valores de reventa y ampliando los mercados secundarios. Esta adaptabilidad se alinea con la agronomía heterogénea, reforzando la adopción de la tracción por oruga al tiempo que permite a la tracción por rueda mantener el liderazgo en volumen en el mercado de cosechadoras combinadas de India.

Análisis Geográfico

El norte de India domina la adopción. Punjab cuenta con un elevado número de tractores por superficie y muestra tasas de cosecha mecanizada por encima de un nivel significativo, legado de la temprana inversión en la Revolución Verde. Haryana le sigue de cerca, impulsado por grandes parcelas contiguas aptas para cosechadoras de alta potencia y densas redes de servicio. Uttar Pradesh, aunque tiene una mayor área cultivable, presenta un índice de mecanización desigual que varía de muy alto a casi total según el distrito, reflejando las disparidades en el acceso al crédito y la tenencia de la tierra.

El centro de India, liderado por Madhya Pradesh, registra el mayor crecimiento a cinco años a medida que los centros de contratación personalizada florecen bajo modelos público-privados que generan aumentos de rendimiento del 20% y acortan los ciclos de cosecha. Maharashtra y Chhattisgarh van a la zaga, aunque muestran una penetración creciente a través de bancos de equipos financiados por el estado que atienden a los distritos tribales. El tamaño del mercado de cosechadoras combinadas de India para este cinturón está previsto para una revisión al alza una vez que los distritos rezagados alcancen umbrales críticos de mecanización.

Los estados del este y del noreste representan una demanda latente. A pesar de su rica superficie cultivada de arroz, Bengala Occidental y Odisha despliegan menos de cinco cosechadoras por 10.000 hectáreas debido a la fragmentación de las pequeñas parcelas. Los planes piloto gubernamentales que agrupan explotaciones en clústeres de 100 acres y financian unidades de tracción por oruga podrían duplicar la densidad de cosechadoras para 2030. Los estados del sur adoptan de forma selectiva: Andhra Pradesh escala agresivamente la mecanización del arroz, mientras que la mezcla de mijos y legumbres de Karnataka requiere máquinas multicultivo versátiles. Tamil Nadu fomenta las cosechadoras de caña de azúcar y cultivos especializados para manejar ciclos de maduración más largos. Estas diferencias regionales diversifican los flujos de ingresos y mitigan la ciclicidad del mercado.

Panorama regulatorio

El panorama regulatorio de las cosechadoras combinadas en India se centra en las pruebas y la certificación vinculadas a los programas de apoyo gubernamental. El Departamento de Agricultura y Bienestar de los Agricultores (FARMECH) canaliza las cosechadoras combinadas a través de institutos designados de capacitación y pruebas de maquinaria agrícola para la validación de rendimiento y seguridad, lo que a su vez respalda la elegibilidad bajo la Sub-Misión de Mecanización Agrícola (SMAM).

Las normas y los regímenes de emisiones son la base del cumplimiento de los productos. El BIS mantiene la norma IS 15806:2018 para el rendimiento de cosechadoras combinadas e introdujo la IS 18717:2024 para las pruebas de rendimiento del Sistema de Gestión de Paja (SMS), a fin de reforzar los requisitos de gestión de residuos. En cuanto a los grupos motopropulsores, las normas de emisiones TREM Etapa V del MoRTH se aplican a los motores en el rango de 56 kW a 560 kW a partir del 1 de octubre de 2026, lo que empuja a las plataformas de motores a localizar configuraciones conformes y a alinearse con los programas de adquisición subsidiada.

Panorama Competitivo

El liderazgo del mercado recae en Mahindra & Mahindra Ltd., Escorts Kubota Limited, PREET Group, Kartar Agro Industries Private Limited y Deere & Company, cuya red de distribuidores combinada abarca una vasta red de numerosos puntos de contacto a nivel nacional, posicionando el mercado de cosechadoras combinadas de India como moderadamente concentrado. Los líderes del mercado aprovechan las economías de escala, las redes de servicio establecidas y las relaciones gubernamentales para mantener ventajas competitivas, mientras que los actores emergentes se centran en segmentos de nicho y soluciones rentables. Yanmar Holdings Co., Ltd. localiza el abastecimiento de componentes para contrarrestar la volatilidad cambiaria, mientras que Deere & Company invierte en diagnósticos remotos para reducir el tiempo medio de reparación a menos de 10 horas.

Las asociaciones estratégicas dan forma al arco competitivo. DEUTZ se alinea con Tractors and Farm Equipment Limited para codesarrollar motores de bajas emisiones adaptados a los climas tropicales, ofreciendo a los fabricantes de equipos originales un cumplimiento inmediato de las normas de Fase V. Escorts Kubota Limited persigue la autonomía, presentando plataformas robóticas que podrían integrar accesorios modulares de cosechadora en un plazo de cinco años. El competidor nacional Escorts Kubota Limited impulsa cosechadoras de potencia media con costes optimizados para cubrir el segmento de valor. Las empresas también compiten por los contratos de flotas de centros de contratación personalizada, agrupando financiación, suscripciones de telemática y paquetes de garantía extendida que vinculan a los operadores a estrategias ecosistémicas plurianuales.

La tecnología es el principal diferenciador. Los kits de agricultura de precisión agrupados con la financiación del fabricante de equipos originales otorgan a los operadores establecidos una ventaja de venta adicional y generan ingresos de servicio de datos de tipo anualidad. La logística posventa aprovecha ahora el análisis predictivo: las furgonetas de servicio móvil de Mahindra & Mahindra Ltd. precargan automáticamente los repuestos basándose en las alertas de telemática, reduciendo el tiempo de inactividad. El cumplimiento de la orden de seguridad 2024 de la Oficina de Normas Indias favorece a las empresas con instalaciones de producción certificadas, elevando las barreras de entrada para los ensambladores más pequeños y sustentando la actual jerarquía competitiva.

Líderes de la Industria de Cosechadoras Combinadas de India

Kartar Agro Industries Private Limited

PREET Group

Mahindra & Mahindra Ltd.

Deere & Company

Escorts Kubota Limited.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La financiación pública y los canales institucionales crean una vía visible para una mayor utilización de las cosechadoras combinadas mediante modelos de acceso compartido en lugar de la propiedad exclusiva. En julio de 2026, la asistencia central bajo el SMAM totalizó 9.404,47 crore INR y respaldó la distribución de aproximadamente 21,61 lakh de máquinas agrícolas, junto con una amplia red sobre el terreno de 27.554 Centros de Alquiler Personalizado (CHC), 25.608 Bancos de Maquinaria Agrícola y 646 Centros de Alta Tecnología.

Las directrices revisadas del SMAM de 2025 hacen hincapié en la adquisición vinculada a subsidios a través de los CHC y las Organizaciones de Productores Agrícolas (FPO), abordando la estructura fragmentada de la tenencia de tierras en India y mejorando el acceso a máquinas autopropulsadas y de oruga en distritos de baja penetración. La norma BIS IS 18717:2024 formaliza las pruebas de rendimiento del SMS, respaldando la demanda de paquetes de manejo de paja en las zonas de cultivo de arroz, donde la gestión de residuos está vinculada a la política. El plazo de la TREM Etapa V a partir de octubre de 2026 aumenta el valor de las plataformas de motores conformes y la integración de postratamiento en los segmentos de 150 CV y superiores, que dominan la economía del alquiler personalizado. Por el lado de la oferta, un anuncio de febrero de 2026 sobre una nueva instalación de fabricación integrada en Nagpur por parte de Mahindra Group, con capacidad de cosechadoras en Pithampur (cosechadoras de ruedas), proporciona una base para una mayor localización y expansión de servicios que respalde las flotas de los CHC y la adopción de cabezales multicultivo más allá del trigo, hacia el arroz y el maíz.

Desarrollos recientes del sector

- Junio de 2026: Mahindra & Mahindra Ltd. anunció que el negocio de equipos agrícolas superó un hito de producción acumulada de 70 lakh de tractores. Este hito destaca la profundidad de fabricación y de proveedores que respalda ecosistemas de mecanización más amplios, incluida la cobertura de servicio de concesionarios de la que dependen los operadores de cosechadoras combinadas durante las estrechas ventanas de cosecha.

- Febrero de 2025: Escorts Kubota Limited anunció un plan de inversión de 4.500 crore INR para establecer una nueva instalación de fabricación cerca del Aeropuerto de Jewar, Uttar Pradesh, con la adquisición de terrenos en curso, y destinó capital adicional en el año fiscal 2025-26 para el desarrollo de productos y las mejoras de fabricación. El proyecto refuerza la localización de las plataformas de equipos y respalda los grandes corredores de alquiler personalizado y alta utilización del norte de India.

- Enero de 2025: Yanmar Holdings Co., Ltd. adquirió CLAAS India y renombró la empresa como Yanmar Agricultural Machinery India Private Limited (YAMIN). La planta de Morinda, Punjab, fabrica cosechadoras combinadas y accesorios para los mercados indio y de exportación, ampliando la presencia de fabricación local de Yanmar y mejorando el control sobre la disponibilidad de productos y los costos para el mercado nacional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre el valor de ventas de las cosechadoras combinadas utilizadas en la agricultura india, contabilizado cuando una unidad se vende a un usuario final a través de canales de OEM y concesionarios, incluidas las unidades importadas que se venden dentro del país.

Exclusiones de alcance: las reventas de equipos usados entre agricultores, los cabezales independientes, las piezas de repuesto y los ingresos por servicios rutinarios no se contabilizan en el valor del mercado.

Descripción general de la segmentación

- Por Tipo

- Cosechadora Combinada Autopropulsada

- Cosechadora Combinada de Oruga

- Cosechadora Combinada Accionada por Tractor

- Por Clasificación de Potencia

- Menos de 150 HP

- 150 a 300 HP

- Más de 300 HP

- Por Tipo de Cultivo

- Trigo

- Arroz

- Maíz

- Otros Cultivos

- Por Mecanismo de Tracción

- Tracción por Rueda

- Tracción por Oruga

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos sobre la mecanización agrícola y la economía de la cosecha en India, para luego vincularla con la demanda de equipos. Se utilizan fuentes públicas como las publicaciones del Ministerio de Agricultura y Bienestar de los Agricultores, la Dirección General de Inteligencia Comercial y Estadísticas (comercio aduanero), las publicaciones del Censo Agrícola, las actualizaciones sectoriales de NABARD y del RBI, y los datos de la FAO, para anclar el área de cultivo, la disponibilidad de mano de obra y las señales de movimiento de importaciones.

También revisamos informes anuales de empresas, presentaciones a inversores, divulgaciones de concesionarios y distribuidores, avisos de licitación para centros de alquiler personalizado, y prensa agrícola reconocida para comprender la combinación de modelos, los patrones de financiamiento y la estacionalidad en las entregas. Se hace un uso limitado de bases de datos de pago para los datos financieros de empresas, búsquedas de patentes y verificaciones de importación-exportación a nivel de envío cuando las series públicas no son suficientemente granulares. Las fuentes documentales enumeradas aquí son indicativas y no exhaustivas, y utilizamos documentos públicos adicionales para validar y aclarar los supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para comprobar si el conjunto de demanda y la lógica de precios coinciden con lo que sucede sobre el terreno, especialmente en las zonas de trigo y arroz y en los distritos impulsados por el alquiler personalizado. Hablamos con socios de canal orientados a los OEM, grandes operadores agrícolas, empresarios de alquiler personalizado y técnicos de servicio, para que el modelo refleje los ciclos de compra, el momento de los subsidios y la utilización típica. Cuando los supuestos de la investigación documental eran amplios, se utilizó la información de los encuestados para establecer rangos prácticos y reducir el desajuste en la construcción de unidades y valor.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | CXOs: 15% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 16% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que la demanda de cosecha por cultivo se reconstruye a partir de las tendencias del área sembrada, las ventanas de cosecha, la presión de los costos laborales y la proporción práctica de hectáreas atendidas por cosechadoras combinadas (propias y de alquiler personalizado). Esas señales de demanda se convierten luego en necesidades de unidades utilizando la utilización estacional promedio y los ciclos de reemplazo, tras lo cual se calcula el valor utilizando precios de venta promedio relevantes para India que reflejan la clase de potencia y el mecanismo de tracción.

Para mantener los totales realistas, se añaden verificaciones ascendentes selectivas, como rangos de volumen a nivel de concesionario, volúmenes de importación de máquinas completas y precios muestreados por serie de modelo a partir de conversaciones con canales. Los datos clave utilizados en el modelo incluyen la superficie de trigo y arroz, la penetración de centros de alquiler personalizado, la intensidad de los subsidios y el momento de desembolso, las horas de utilización por temporada, y la proporción de compras autopropulsadas frente a las accionadas por tractor. La previsión se realiza mediante análisis de escenarios respaldado por un ajuste de tendencia simple, en el que se varían impulsores como el impulso de la mecanización, la disponibilidad de mano de obra y el acceso a financiamiento, y luego se alinean con lo que los entrevistados consideran la trayectoria más probable. Cuando los datos locales son escasos en un estado, la brecha se aborda aplicando indicadores proxy de adopción y utilización de zonas agronómicas similares, seguido de una verificación cruzada con la retroalimentación de los canales.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el resultado del modelo con señales independientes, y luego revisando cualquier variación importante antes de finalizar las cifras. Las verificaciones incluyen si las unidades implícitas se alinean con las restricciones del calendario de cultivo, si los precios coinciden con las cotizaciones de los concesionarios, y si los patrones de importación respaldan la disponibilidad de suministro implícita.

Las anomalías desencadenan una segunda revisión en la que los supuestos se vuelven a probar mediante llamadas de seguimiento y un nuevo análisis de las últimas publicaciones públicas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando cambios importantes de política, variaciones en los subsidios o cambios pronunciados en los precios de las materias primas alteran de manera significativa la demanda de equipos. Antes de la entrega, un analista realiza una última pasada de actualización para que los clientes reciban la visión más reciente disponible en ese momento.

Tamaño del mercado indio de cosechadoras combinadas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las cosechadoras combinadas de India no siempre coinciden porque los límites y la lógica de contabilización difieren de un editor a otro. Según nuestra experiencia, la diferencia suele provenir de lo que se trata como una venta frente a un servicio, el año utilizado para la fijación de precios, y cómo se manejan las importaciones y el ensamblaje local en la construcción del valor.

Las señales de movimiento de importaciones, los patrones de entrega de los concesionarios y los rangos de utilización por temporada de cultivo son las verificaciones que mantienen el dimensionamiento en USD de Mordor Intelligence vinculado a la colocación real de equipos, y no a una actividad de cosecha más amplia. Algunas estimaciones amplían el alcance combinando la rotación de unidades usadas o accesorios de cosecha relacionados, y otras utilizan un año base diferente con una rampa de ASP más rápida que no refleja la asequibilidad a nivel de distrito comentada en las entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 275,40 M USD (2025) | |

| Editor de Investigación de la Industria A | 259,71 M USD (2025) | Utiliza una construcción más estrecha en torno al valor de fabricantes y canales, y la diferencia puede provenir de cómo se normalizan las unidades accionadas por tractor y las ventas de CBU importadas entre estados y temporadas. |

| Editor de Investigación de la Industria B | 238,80 M USD (2024) | Utiliza un año base anterior, y la brecha está influenciada por el año de fijación de precios aplicado a los ASP y por si la adopción se extrapola de manera uniforme entre regiones sin ajustar por la utilización impulsada por el alquiler personalizado. |

La tabla muestra que la elección del año y los límites de alcance explican la mayor parte de la variación, más que cualquier impulsor de demanda individual. Al mantener el conjunto de demanda anclado al área cultivada y la viabilidad de la cosecha, y luego validar la lógica de precios y unidades con verificaciones de canal e importación, nuestra estimación se mantiene trazable a pasos claros que pueden repetirse cuando lleguen nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cosechadoras combinadas de India?

El tamaño del mercado de cosechadoras combinadas de India es de 290,94 millones de USD en 2026.

¿A qué velocidad se proyecta que crecerá la demanda de cosechadoras combinadas en India?

Se prevé que el valor del mercado se expanda a una CAGR del 5,64%, alcanzando 382,76 millones de USD en 2031.

¿Qué segmento de cosechadoras combinadas tiene la mayor cuota de ingresos por tipo?

Las máquinas autopropulsadas ostentan una cuota de mercado del 55,68%, reflejando su eficiencia y versatilidad.

¿Cómo influyen los subsidios gubernamentales en la adopción de cosechadoras?

Los planes federales y estatales reembolsan el 40-50% del coste del equipo y aceleran las compras a través de los Centros de Contratación Personalizada, reduciendo significativamente los períodos de amortización.

Última actualización de la página el: