Tamaño y Participación del Mercado de Antenas Planas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

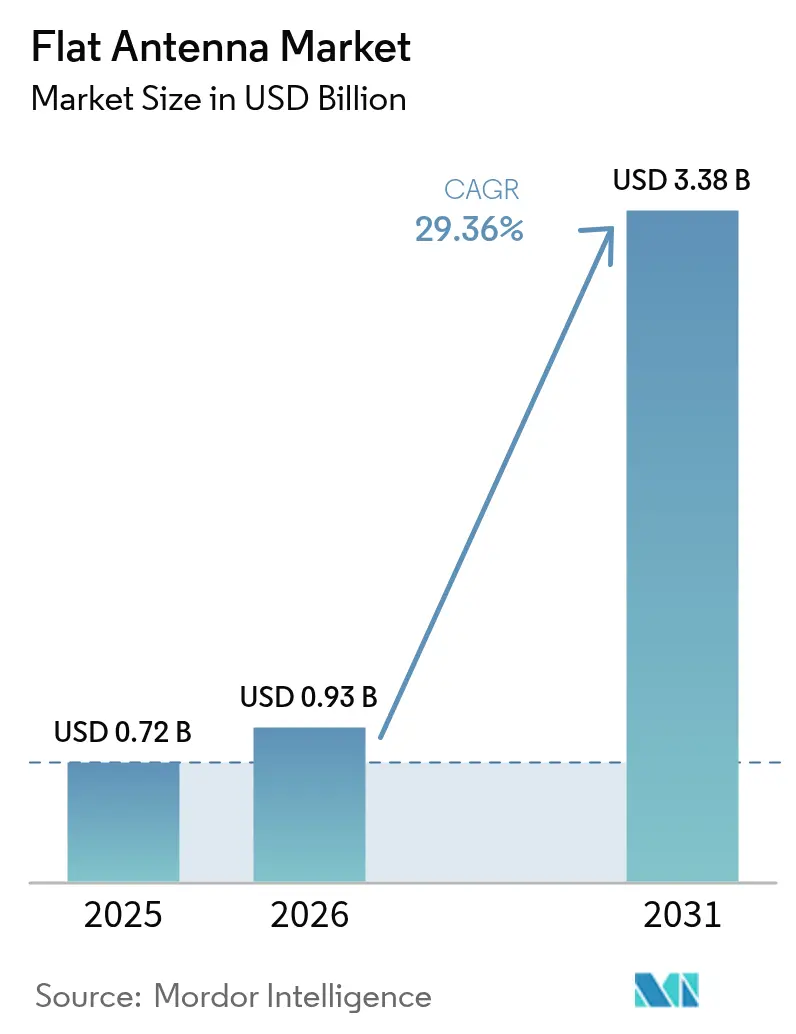

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.36% CAGR |

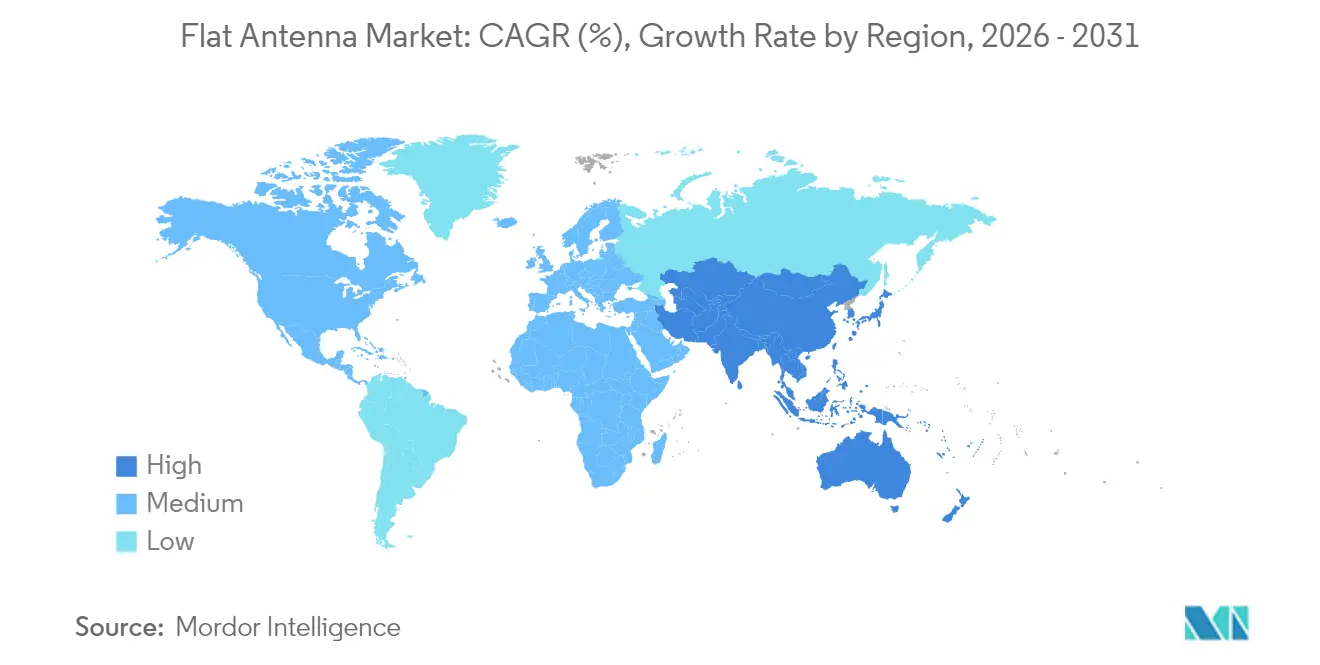

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

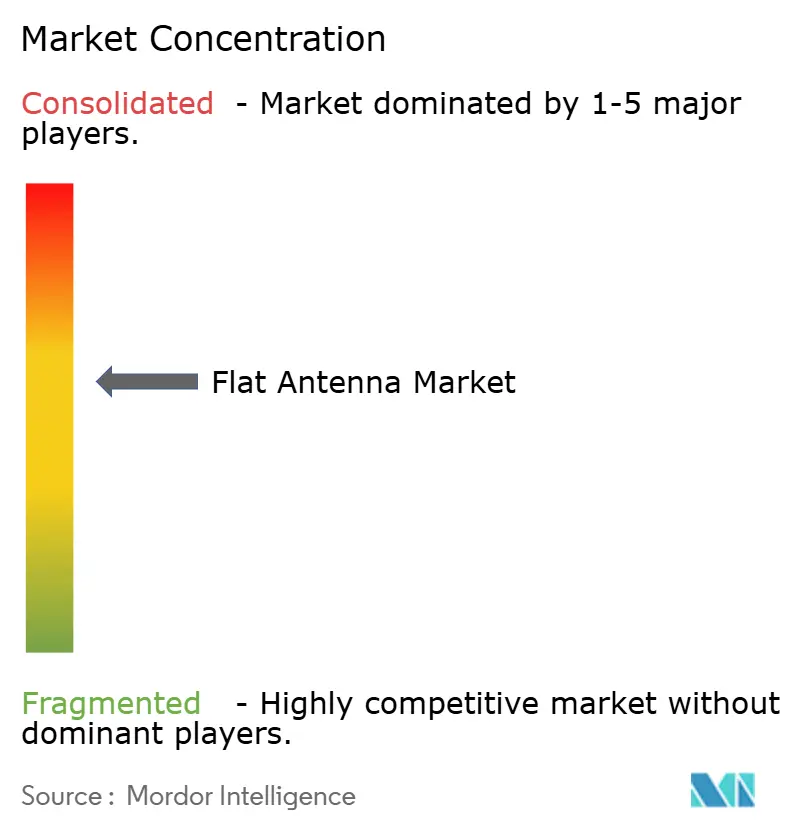

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antenas Planas por Mordor Intelligence

El tamaño del Mercado de Antenas Planas fue valorado en USD 0,72 mil millones en 2025 y se estima que crecerá desde USD 0,93 mil millones en 2026 hasta alcanzar USD 3,38 mil millones en 2031, a una CAGR del 29,36% durante el período de pronóstico (2026-2031).

La intensificación del despliegue de constelaciones en órbita terrestre baja (LEO), el aumento de los presupuestos de modernización de defensa y los programas de modernización de aerolíneas están desplazando de manera constante la preferencia desde los platos parabólicos hacia paneles compactos dirigidos electrónicamente.[1]Telesat, "Telesat contrata a Intellian para construir el terminal de usuario Lightspeed," telesat.com La demanda se ve reforzada además por las actualizaciones de banda ancha marítima, las iniciativas de conectividad en zonas remotas y la aparición de servicios de aerotaxis eVTOL que requieren enlaces multiórbitales permanentes. La claridad regulatoria sobre las normas de servicio no geoestacionario en Estados Unidos y Europa también comprime los plazos de certificación y reduce el riesgo de adopción para los usuarios empresariales. Mientras tanto, los acuerdos de suministro entre los fabricantes de terminales y los operadores de redes satelitales están consolidando los volúmenes de producción, acelerando las economías de escala y reduciendo los precios unitarios de las matrices de paneles planos.[2]Hughes Network Systems, "Anuncio del ESA HL1100W," echostar.com

Conclusiones Clave del Informe

- Por aplicación, Defensa y Gobierno lideró con el 37,52% de la participación del mercado de antenas planas en 2025, mientras que eVTOL/Movilidad Aérea Urbana está previsto que se expanda a una CAGR del 33,44% hasta 2031.

- Por región, América del Norte capturó el 40,55% de la participación de ingresos en 2025; se proyecta que Asia Pacífico crezca a una CAGR del 31,24% hasta 2031.

- Por tecnología, las matrices de fase dirigidas electrónicamente representaron el 54,30% de la participación del mercado de antenas planas en 2025, mientras que los diseños basados en metamateriales/SIR se prevé que registren una CAGR del 36,85% hasta 2031.

- Por banda de frecuencia, los sistemas Ku/Ka representaron el 45,62% de la participación del tamaño del mercado de antenas planas en 2025; las soluciones V/EHF avanzan a una CAGR del 30,58% hasta 2031.

- Por plataforma, las instalaciones terrestres móviles representaron el 33,41% de la participación del tamaño del mercado de antenas planas en 2025, mientras que las unidades portátiles/de mochila avanzan a una CAGR del 34,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antenas Planas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El despliegue de constelaciones LEO impulsa la demanda de terminales de usuario compactos | +8.5% | América del Norte y Europa inicialmente, luego a nivel global | Mediano plazo (2-4 años) |

| Crecientes necesidades de conectividad de banda ancha para zonas marítimas y remotas | +6.2% | Rutas marítimas de Asia-Pacífico y pasos del Ártico | Largo plazo (≥ 4 años) |

| Modernización de aeronaves comerciales para actualizaciones de conectividad en vuelo | +4.8% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de sistemas no tripulados en defensa e ISR | +3.7% | Mercados de defensa de las tres regiones | Corto plazo (≤ 2 años) |

| Requisitos de comunicaciones satelitales para eVTOL y vehículos autónomos | +2.9% | Centros urbanos en las principales economías | Largo plazo (≥ 4 años) |

| La fabricación con metamateriales reduce costos y peso | +2.1% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Despliegue de Constelaciones LEO Impulsa la Demanda de Terminales de Usuario Compactos

- Los operadores de megaconstelaciones están poniendo en servicio cientos de satélites, lo que obliga a los terminales terrestres a soportar transferencias rápidas y amplios ángulos de visión. El panel de banda Ka de Intellian para la red Telesat Lightspeed ejemplifica este cambio, permitiendo la conmutación de haz en milisegundos y dejando obsoletos los platos de accionamiento mecánico. El mercado de antenas planas se beneficia porque las matrices dirigidas electrónicamente reducen el tamaño, el peso y el mantenimiento, adaptándose así a tejados empresariales, plataformas de movilidad y vehículos gubernamentales. Los nuevos contratos de suministro ya están escalando la producción anual a decenas de miles de unidades, acelerando la reducción del costo por terminal. La baja latencia también abre casos de uso premium como el comercio algorítmico y el control industrial remoto, lo que incrementa aún más los ingresos potenciales. El ESA de panel único HL1100W de Hughes para la red OneWeb demuestra cómo los operadores se apresuran a certificar terminales llave en mano para el lanzamiento del servicio en 2025.

Modernización de Aeronaves Comerciales para Actualizaciones de Conectividad en Vuelo

Las aerolíneas están apostando por la conectividad en cabina como elemento diferenciador competitivo e instalan paneles planos enrasados que reducen la resistencia aerodinámica y el consumo de combustible en comparación con los platos con radomo. La selección por parte de Delta Air Lines de la solución Fusion de Hughes con la unidad Ka2517 de ThinKom pone de relieve la demanda de los operadores de flexibilidad multiorbital en enlaces LEO y GEO. Los estudios de reducción de resistencia aerodinámica muestran una penalización aerodinámica entre un 75% y un 90% menor, lo que se traduce en un ahorro significativo de combustible a lo largo de la vida útil que compensa los costos iniciales del hardware. Los organismos reguladores han simplificado la certificación de tipo suplementaria, reduciendo el tiempo de inactividad para las instalaciones de modernización. El despliegue de Starlink por parte de Hawaiian Airlines indica cómo los primeros adoptantes están influyendo en otras aerolíneas para que adopten arquitecturas similares. La plataforma de conectividad en vuelo Amara de Viasat incorpora un ESA de doble haz que asigna capacidad de forma dinámica según la congestión de la ruta, subrayando la importancia del software inteligente del terminal junto con la innovación en hardware.[3]Viasat, "Lanzamiento de la Plataforma de Conectividad en Vuelo Amara," viasat.com

Adopción de Sistemas No Tripulados en Defensa e ISR

La doctrina de defensa moderna favorece los activos distribuidos y no tripulados que requieren enlaces satelitales más allá de la línea de visión. La investigación del Ejército de los EE. UU. sobre antenas conformales de metaferrita promete paneles ultrafinos que se integran en las estructuras de las aeronaves manteniendo la agilidad multibanda. General Atomics está incorporando aperturas AESA en su radar EagleEye para duplicar el alcance y reducir el mantenimiento, lo que ilustra la adopción por parte del sector privado de la misma arquitectura. Las comunicaciones resilientes son esenciales en entornos de conflicto, por lo que contratos como el premio DEUCSI de L3Harris por USD 89,4 millones demuestran la intención del gobierno de aprovechar el internet espacial multipropósito comercial manteniendo formas de onda cifradas. El contrato de I+D de Matrices de Fase de Viasat subraya la financiación sostenida para terminales más ligeros y de menor perfil que resisten las interferencias.

Requisitos de Comunicaciones Satelitales para eVTOL y Vehículos Autónomos

Las aeronaves de despegue y aterrizaje vertical eléctrico operan en corredores urbanos congestionados donde los enlaces terrestres pueden fallar. La investigación de la NASA sobre movilidad aérea urbana señala los canales satelitales como respaldo vital para el mando y control, y los paneles planos minimalistas satisfacen los estrictos presupuestos de peso. Los organismos reguladores que elaboran normas de movilidad aérea urbana se inclinan por la redundancia obligatoria, lo que incorporará transceptores satelitales en cada aerotaxi certificado. Las matrices planas también son adecuadas para drones marítimos y camiones autónomos que se aventuran más allá de la cobertura celular, ampliando la demanda total potencial. Está emergiendo la segmentación de redes 5G-satélite, creando paquetes de conectividad combinada que incrementan aún más los volúmenes unitarios. A medida que las flotas prototipo de eVTOL escalen el servicio comercial a partir de 2026, las compras repetidas de antenas estandarizadas generarán ingresos de posventa de alto margen para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de I+D y producción de matrices de fase activas | -4.2% | Global, con impacto particular en la adopción en mercados emergentes | Corto plazo (≤ 2 años) |

| Límites de gestión térmica y manejo de potencia de radiofrecuencia | -3.1% | Global, especialmente en aplicaciones de alta potencia | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de GaN/CI de radiofrecuencia | -2.8% | Global, con impacto concentrado en la fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Normas emergentes sobre desechos orbitales que restringen la densidad de terminales | -1.9% | Global, con aplicación más estricta en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de I+D y Producción de Matrices de Fase Activas

El desarrollo de una nueva arquitectura de panel plano supera habitualmente los USD 50 millones en gastos de ingeniería no recurrentes, en gran parte debido a los costosos amplificadores de potencia de nitruro de galio que cuestan entre 3 y 5 veces más que los chips de silicio. Las líneas especializadas de sala limpia y las cámaras de prueba de campo cercano imponen capital adicional. Esta economía favorece a los actores establecidos y alarga el período de recuperación de la inversión para las empresas emergentes, desacelerando la diversidad de nuevos participantes en el mercado de antenas planas. Los proveedores de componentes están explorando capas pasivas impresas en 3D y montaje automatizado para reducir la mano de obra, mientras que los integradores de sistemas negocian contratos de obleas a largo plazo con compromisos de compra. A medida que los diseños de metamateriales maduren, podrían socavar las matrices de fase convencionales al reducir el número de elementos y simplificar las redes de polarización, pero primero la eficiencia de banda ancha debe alcanzar la paridad.

Cuellos de Botella en la Cadena de Suministro de GaN/CI de Radiofrecuencia

China controla el 98% de la extracción primaria de galio, y su régimen de licencias de exportación de 2024 introdujo un riesgo real para los flujos de fabricación en América del Norte y Europa. Las escaseces puntuales ya han extendido los plazos de entrega más allá de las 40 semanas para algunos circuitos integrados de microondas monolíticos de alta potencia, aumentando los requisitos de capital de trabajo para los fabricantes de antenas. La acelerada expansión de la fundición de Intel y los subsidios gubernamentales aliados tienen como objetivo localizar el suministro de transistores de banda ancha. En paralelo, grupos de investigación están impulsando sustitutos de carburo de silicio y dieléctricos de alta constante para nodos de menor potencia, reservando el escaso GaN solo para amplificadores de misión crítica. La diversificación llevará varios años, manteniendo el riesgo de producción a corto plazo y frenando la CAGR del mercado de antenas planas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Defensa Impulsa la Demanda Actual Mientras que eVTOL Moldea el Crecimiento Futuro

Defensa y Gobierno representó el 37,52% de la participación del mercado de antenas planas en 2025 debido a los terminales tácticos multibanda y los despliegues de vehículos no tripulados que exigen precios premium. Las aerolíneas comerciales ocupan el segundo lugar gracias al aumento de las modernizaciones de conectividad en vuelo. Los operadores de buques continúan adoptando paquetes híbridos GEO-LEO para mejorar el bienestar de la tripulación y el seguimiento de carga. En términos de valor, el segmento de aplicaciones aportó la mayor parte del tamaño del mercado de antenas planas, y se espera que mantenga la primacía hasta 2027 a medida que los miembros de la OTAN renuevan sus inventarios de comunicaciones satelitales.

Se proyecta que la categoría eVTOL/Movilidad Aérea Urbana registre una CAGR del 33,44%, la más alta dentro de las aplicaciones, a medida que los corredores regulatorios se abran después de 2026. Los operadores de rutas entre ciudades requerirán paneles pequeños, ligeros y multiorbital que se integren con la aviónica sin comprometer la carga útil de la batería. Al mismo tiempo, los terminales de banda ancha para consumidores aprovecharán la caída de los precios del hardware para penetrar en territorios rurales desatendidos. Las agencias de respuesta a emergencias también están añadiendo equipos portátiles para restablecer la conectividad durante desastres, ampliando la base de clientes del mercado de antenas planas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Frecuencia: El Dominio de Ku/Ka Enfrenta la Innovación en V/EHF

Las soluciones Ku/Ka representaron el 45,62% del tamaño del mercado de antenas planas en 2025 debido a la sólida capacidad satelital y las asignaciones regulatorias de larga data. La resiliencia ante la atenuación por lluvia en la banda Ku es adecuada para uso marítimo, mientras que el mayor rendimiento de la banda Ka soporta video, nube y backhaul de VPN. La banda X sigue siendo un dominio de defensa para enlaces seguros y fusión de radar.

Se prevé que el segmento de banda V/EHF crezca a una CAGR del 30,58% a medida que los ejércitos avanzan hacia formas de onda de baja probabilidad de interceptación y las constelaciones comerciales apuntan a capacidad sub-terahercios. Los desafíos de hardware, como la mayor tolerancia de fase y las mayores pérdidas de trayectoria, están impulsando innovaciones en sustratos térmicos y estructuras de ganancia de metalente. Las antenas multibanda que conmutan entre K, Ku y Ka dentro de una sola apertura están ganando terreno, prometiendo a los operadores de flotas flexibilidad sin necesidad de cambiar el hardware.

Por Plataforma: El Liderazgo Terrestre Móvil es Desafiado por la Innovación Portátil

Los vehículos terrestres móviles, incluidos camiones, furgonetas de respuesta a emergencias y vehículos blindados de defensa, representaron el 33,41% de la participación del mercado de antenas planas en 2025, manteniendo el liderazgo gracias a su fiabilidad probada y a los estándares de instalación bien definidos. Las estaciones terrestres fijas, aunque estacionarias, continúan sirviendo a empresas que requieren alta disponibilidad, especialmente en el sector energético.

Se prevé que los equipos portátiles/de mochila se expandan a una CAGR del 34,92%, impulsados por la modernización del soldado y las agencias de socorro en desastres que valoran el despliegue rápido y la eficiencia de la batería. Los avances en los circuitos integrados de formación de haz de bajo consumo y los chasis de fibra de carbono reducen el peso de transporte por debajo de 4 kg, abriendo mercados de doble uso para periodistas y equipos de minería remota. Las plataformas aerotransportadas y marítimas refuerzan el crecimiento de base a medida que las suscripciones híbridas GEO-LEO mejoran la continuidad de la cobertura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Antena: El Dominio de ESA Enfrenta la Disrupción de los Metamateriales

Las matrices de fase dirigidas electrónicamente controlaron el 54,30% de la participación del mercado de antenas planas en 2025, respaldadas por la fiabilidad probada en casi 1.550 aeronaves comerciales y millones de horas de transmisión marítima. La conmutación de estado sólido ofrece la agilidad de haz en milisegundos necesaria para los satélites LEO, eliminando las partes móviles que históricamente generaban gastos de mantenimiento. Los enfoques electromecánicos híbridos persisten para los terminales terrestres sensibles al costo, combinando el acimut mecánico grueso con el control electrónico fino de elevación para mantener bajo el costo de los materiales.

Las arquitecturas de metamateriales y superficies inteligentes reconfigurables (SIR) están en camino de registrar una CAGR del 36,85% hasta 2031, reduciendo potencialmente el número de elementos al incorporar gradientes de fase en superficies pasivas. Los primeros prototipos fabricados mediante fabricación aditiva han reducido el peso a la mitad en comparación con los ESA clásicos, lo que anima a los principales actores aeroespaciales a financiar líneas piloto. Si la impresión a gran escala alcanza un rendimiento de seis sigma, los metamateriales podrían redefinir las curvas de costos del mercado de antenas planas y acelerar la adopción masiva en electrónica de consumo.

Análisis Geográfico

América del Norte capturó el 40,55% de la participación del mercado de antenas planas en 2025 tras los primeros despliegues de constelaciones LEO por parte de SpaceX y OneWeb, una alta concentración de proyectos de defensa y agresivas actualizaciones de conectividad en aerolíneas. La Comisión Federal de Comunicaciones de los EE. UU. ha emitido normas de licencias no geoestacionarias simplificadas, reduciendo las barreras administrativas para la certificación de terminales y ampliando los derechos de uso compartido del espectro que protegen los servicios existentes. La liberalización del control de exportaciones de Canadá también está permitiendo la integración transfronteriza de la cadena de suministro, acelerando los programas de desarrollo conjunto.

Se proyecta que Asia Pacífico genere la CAGR regional más rápida del 31,24% hasta 2031, a medida que los gobiernos de Japón, Corea del Sur y Australia asignan presupuesto para activos espaciales soberanos y programas de banda ancha satelital. Los proveedores chinos han obtenido certificaciones de seguridad de clase exportación en paneles de banda Ku, abriendo los mercados marítimos del Sudeste Asiático. El Instituto de Investigación en Electrónica y Telecomunicaciones de Seúl está probando antenas Ku de bajo perfil para ferrocarriles de alta velocidad, lo que señala una diversificación más allá de la defensa. La rápida expansión del comercio electrónico y la telemedicina en islas remotas crea una demanda incremental de VSAT empresarial, reforzando la trayectoria de crecimiento del mercado de antenas planas.

Europa sigue siendo un entorno de crecimiento estable donde la tecnología ESA impregna la aviación comercial, los cruceros y las redes gubernamentales. La prevista adquisición de Intelsat por parte de SES por USD 3.100 millones consolidará la capacidad multiorbital, combinando la flota fusionada con hojas de ruta de terminales propios para proteger los márgenes. Las agencias de defensa nacionales, lideradas por los Países Bajos y Francia, están canalizando las adquisiciones hacia matrices planas de baja observabilidad que se integran con aeronaves de combate de próxima generación. Oriente Medio y África muestran pedidos incipientes pero en aceleración, especialmente de plataformas de energía en alta mar y agencias humanitarias que requieren enlaces resilientes durante las crisis.

Panorama Competitivo

La base de proveedores comprende una combinación de operadores satelitales integrados verticalmente, grandes empresas aeroespaciales establecidas y especialistas respaldados por capital de riesgo. El poder de mercado está notablemente concentrado en las empresas capaces de entregar hardware de antena combinado con capacidad y acuerdos de nivel de servicio, creando fidelizaciones de clientes difíciles de romper. La arquitectura VICTS de ThinKom ha acumulado más de 17 millones de horas de vuelo, obteniendo credenciales de reducción de riesgo que las aerolíneas valoran. Viasat, por su parte, aprovecha la base instalada de Inmarsat para vender de forma cruzada su recién lanzado ESA Aera a través de un servicio multiorbital, una táctica que amplía los costos de cambio para los usuarios finales.

La estrategia de adquisiciones sustenta la carrera por el talento en radiofrecuencia y las carteras de patentes. La compra de CAES por parte de Honeywell por USD 1.900 millones inyecta ingeniería de microondas de larga trayectoria en su división de defensa, proporcionando un trampolín para los radomas aerotransportados AESA de próxima generación. L3Harris continúa adquiriendo pequeños diseñadores sin fábrica propia para reforzar los entregables del programa DEUCSI, apuntando a la interoperabilidad entre proveedores LEO comerciales y redes clasificadas. En el frente de la innovación, Hanwha Phasor y Kymeta persiguen sustratos de metamateriales y polímero de cristal líquido para superar las curvas de costos, atrayendo pruebas de aerolíneas que podrían desbloquear una producción de alto volumen si el rendimiento se mantiene.

Por ahora, las restricciones en la cadena de suministro en torno a las obleas de GaN y el equipo de prueba moderan los planes de expansión agresiva, empujando a los proveedores hacia consorcios de abastecimiento colaborativo. Las normas de presentación técnica de 2024 de la Comisión Federal de Comunicaciones que exigen contornos de haz detallados y medidas de mitigación de desechos añaden una carga de cumplimiento que afianza a los actores establecidos con experiencia. No obstante, la inminente comercialización de plataformas eVTOL presenta una oportunidad de espacio en blanco donde los participantes ágiles pueden ganar diseños antes de que la certificación se consolide en torno a los actores tradicionales, preservando una saludable tensión competitiva dentro del mercado de antenas planas.

Líderes de la Industria de Antenas Planas

Cobham plc

Kymeta Corporation

Airbus SE

Honeywell International Inc.

L3Harris Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Viasat presentó su solución de conectividad en vuelo Amara con ESA Aera de doble haz para soportar enlaces GEO, HEO y LEO

- Abril de 2025: Hughes Network Systems introdujo el ESA HL1100W para el servicio LEO de OneWeb, abriendo pedidos empresariales

- Marzo de 2025: Delta Air Lines seleccionó la solución Fusion de Hughes con la antena Ka2517 de ThinKom para aeronaves A350 y A321neo

- Febrero de 2025: Telesat contrató a Intellian para producir terminales de usuario de panel plano de banda Ka para la red LEO Lightspeed

- Septiembre de 2024: Viasat obtuvo un contrato de la Fuerza Aérea de los EE. UU. por USD 33,6 millones para desarrollar terminales AESA para aeronaves tácticas

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de antenas planas como todas las antenas planares de perfil bajo que dirigen haces electrónica o mecánicamente para enlaces satelitales o terrestres en frecuencias Ku, Ka, multibanda, X y V/EHF, ya sean fijas, vehiculares, aerotransportadas, marítimas o portátiles. Estas unidades se fabrican en fábrica, son extremadamente delgadas e integran la red de alimentación, los desfasadores y el front-end de RF en un panel sellado.

Exclusión del alcance: los platos parabólicos, los arreglos de parches convencionales de más de cinco centímetros de grosor y los CI de formación de haces independientes no se contabilizan dentro del conjunto de ingresos.

Descripción general de la segmentación

- Por Aplicación

- Aeroespacial

- Defensa y Gobierno

- Aviación Comercial

- Marítimo

- Terrestre Móvil / Backhaul 5G

- Banda Ancha para Consumidores y Otros

- Por Banda de Frecuencia

- Banda Ku

- Banda Ka

- Multibanda Ku/Ka

- Banda X

- Banda V/EHF

- Por Plataforma

- Estaciones Terrestres Fijas

- Terrestre Móvil (Vehicular)

- Aerotransportado

- Marítimo y Plataformas en Alta Mar

- Portátil / Mochila

- Por Tecnología de Antena

- Matriz de Fase Dirigida Electrónicamente (ESA)

- Dirección Híbrida Electrónica/Mecánica

- Panel Plano de Dirección Mecánica

- Basado en Metamateriales / SIR

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

En paralelo, entrevistamos a ingenieros de OEM de antenas, operadores de satélites en América del Norte, Europa y Asia, integradores de conectividad en vuelo, instaladores de VSAT marítimo y oficiales de programas de defensa. Sus perspectivas aclararon las curvas de erosión de precios, los plazos de entrega, los rendimientos electrónicos y las intenciones de modernización regional que los documentos públicos raramente cuantifican.

Investigación documental

La búsqueda inicial de información se basó en fuentes abiertas como los registros de la UIT, las licencias de estaciones terrenas de la FCC, los registros de lanzamiento de Euroconsult, los códigos de envío de UN Comtrade para HS 852910 y los anuarios de asociaciones comerciales de GSOA o IMTMA. Los informes 10-K de las empresas, las presentaciones para inversores y los avisos de adquisición aeroespacial complementaron estos datos públicos.

Los analistas de Mordor accedieron a bibliotecas de pago como D&B Hoovers para obtener información financiera de proveedores y Dow Jones Factiva para el seguimiento de operaciones, lo que ayudó a verificar los volúmenes de envío y los precios de venta promedio. Los ejemplos anteriores son ilustrativos; se revisaron numerosos otros repositorios para delimitar los límites del mercado y el crecimiento histórico.

Dimensionamiento del mercado y pronóstico

Combinamos una reconstrucción descendente de los grupos de demanda, vinculando los recuentos activos de terminales GEO y LEO, las bases instaladas de aeronaves y embarcaciones y los sitios de backhaul 5G remoto, con consolidaciones ascendentes selectivas de los principales envíos de paneles y verificaciones muestreadas de ASP × volumen. Variables como la cadencia de lanzamiento de constelaciones, las mejoras en la eficiencia de las antenas, la migración de Ku a Ka, los gastos de modernización de defensa y las tasas de penetración de IFC aeronáutico alimentaron el modelo. Una regresión multivariante, validada mediante análisis de escenarios, proyectó el crecimiento para 2025-2030; las brechas en la granularidad de los proveedores se subsanaron mediante coeficientes de adopción regional derivados de entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados se someten a indicadores de varianza que comparan los totales con los valores aduaneros, los rastreadores de bases instaladas y los resultados trimestrales. Los revisores senior cuestionan las anomalías antes de la publicación. Los informes se actualizan cada año, con revisiones a mitad de ciclo activadas por eventos materiales como retrasos en constelaciones o restricciones a la exportación, lo que garantiza que los clientes siempre reciban la visión calibrada más reciente.

Por qué la línea de base del mercado de antenas planas de Mordor merece mayor confianza

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes combinaciones de hardware, complementos de servicios y ritmos de actualización.

Los principales factores de brecha incluyen si los paneles pasivos y las familias de antenas satelitales más amplias se fusionan, la agresividad de los escenarios de adopción para los terminales de usuario LEO, las fechas de conversión de divisas y la cadencia con la que se vuelve a establecer el punto de referencia de la deflación del ASP.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,72 B (2025) | Mordor Intelligence | |

| USD 13,7 B (2025) | Global Consultancy A | Combina todas las antenas satelitales y los arreglos de pasarela, inflando la base; validación primaria limitada de la trayectoria del ASP |

| USD 2,21 B (2024) | Industry Journal B | Utiliza únicamente unidades de envío para aviación y telecomunicaciones, omite las modernizaciones de defensa y luego aplica precios uniformes |

| USD 0,56 B (2024) | Advisory Firm C | Excluye los paneles terrestres móviles y portátiles, se basa en dos series aduaneras regionales sin verificaciones cruzadas |

La comparación subraya que la selección disciplinada del alcance, el modelo de método mixto y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta supuestos claros y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Antenas Planas?

El tamaño del Mercado de Antenas Planas fue de USD 0,93 mil millones en 2026 y se prevé que alcance USD 3,38 mil millones en 2031.

¿Qué aplicación domina la demanda de paneles planos en la actualidad?

Defensa y Gobierno ostenta la mayor participación con el 37,52% debido a la sólida financiación de programas de comunicaciones tácticas multibanda, no tripuladas y tácticas.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia Pacífico registre una CAGR del 31,24% debido a la expansión de la infraestructura satelital y las iniciativas de banda ancha respaldadas por los gobiernos.

¿Por qué las aerolíneas están adoptando antenas planas para la conectividad en vuelo?

Las matrices dirigidas electrónicamente reducen la resistencia aerodinámica hasta en un 90%, disminuyen el consumo de combustible y permiten la conmutación multiorbital para una conectividad constante de los pasajeros.

¿Cómo impactarán las antenas de metamateriales en el mercado?

Los diseños de metamateriales podrían reducir el peso y el costo de producción, impulsando una CAGR del 36,85% para el segmento y potencialmente ampliando la adopción en dispositivos de consumo.

¿Qué riesgos en la cadena de suministro podrían frenar el crecimiento?

La dependencia de las obleas de nitruro de galio y los desafíos de gestión térmica pueden limitar la capacidad de producción a corto plazo, moderando la CAGR general.

Última actualización de la página el: