Tamaño y Cuota del Mercado de Estadios Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

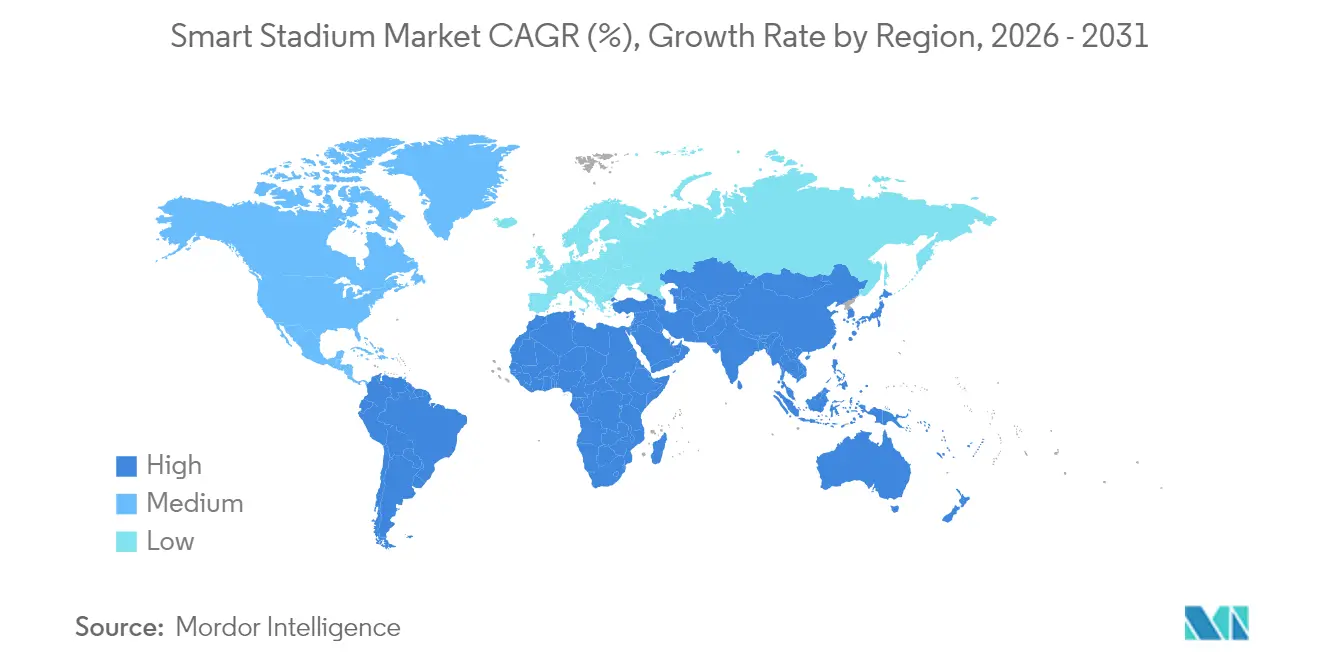

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

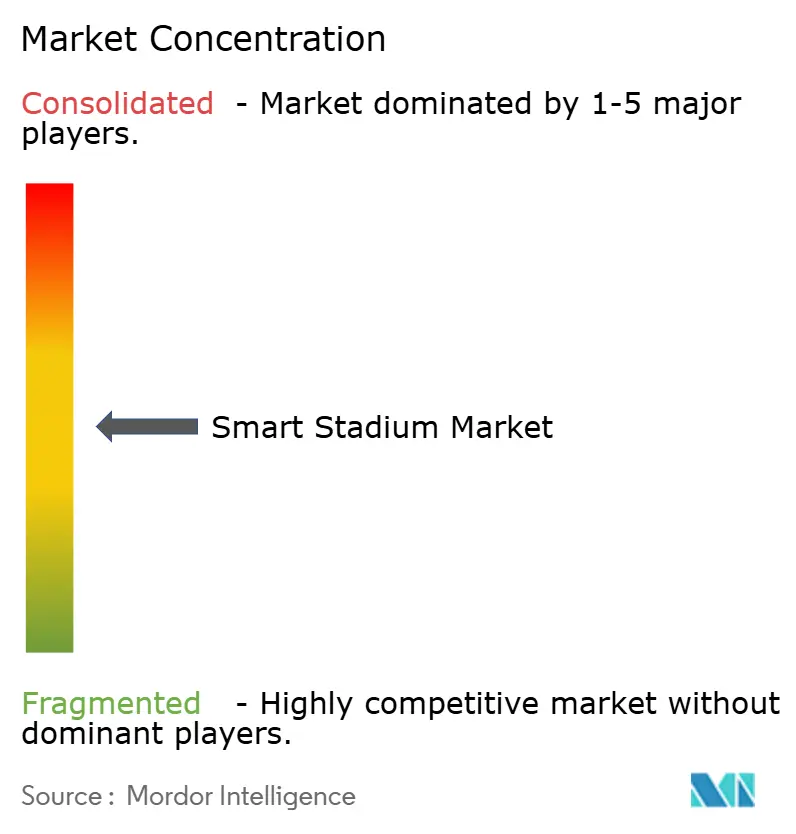

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estadios Inteligentes por Mordor Intelligence

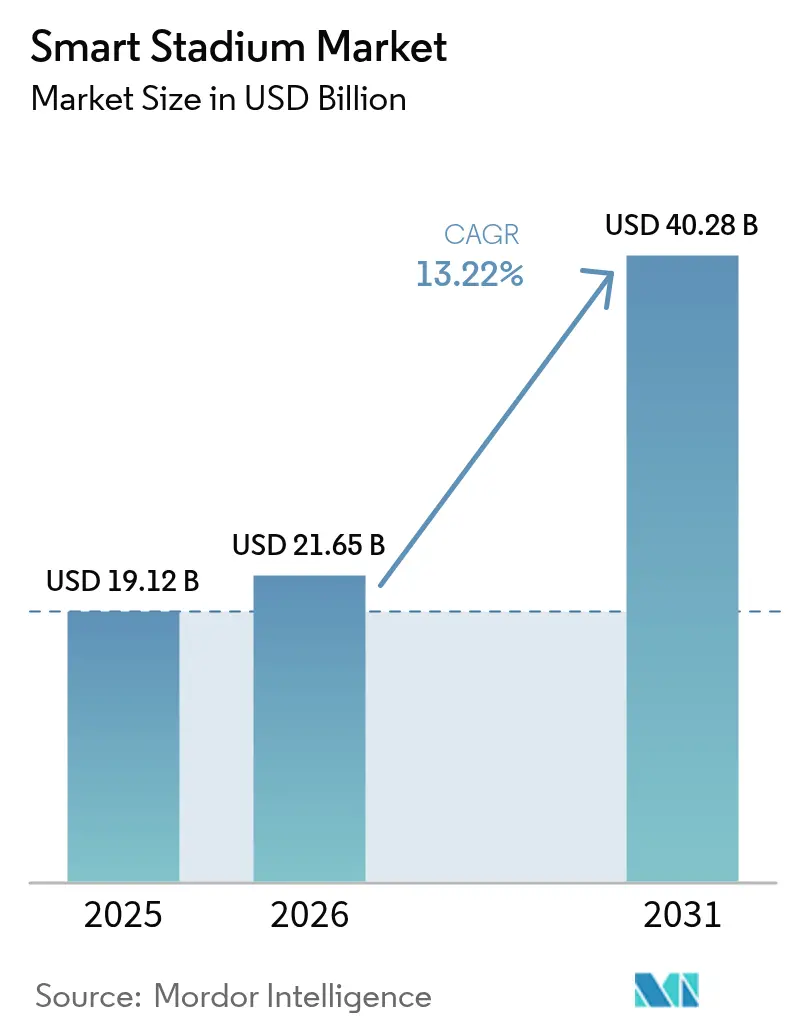

El tamaño del mercado de estadios inteligentes en 2026 se estima en 21.650 millones de USD, creciendo desde el valor de 2025 de 19.120 millones de USD, con proyecciones para 2031 que muestran 40.280 millones de USD, creciendo a una CAGR del 13,22% durante el período 2026-2031. Los propietarios de recintos consideran la red como un motor de rentabilidad en lugar de un centro de costes, lo que impulsa la inversión en núcleos privados de 5G, nodos de computación en el borde y análisis en la nube que desbloquean apuestas en tiempo real, activos de patrocinio dinámico y servicios de gestión de multitudes basados en datos. Los megaeventos, como la Copa del Mundo FIFA 2026 y los Juegos Olímpicos de Los Ángeles 2028, están comprimiendo los ciclos de actualización a ventanas de 24 meses, mientras que los mandatos europeos de confianza cero están elevando los estándares de integración y creando posiciones defendibles para las plataformas certificadas. La legalización de las apuestas deportivas móviles en Estados Unidos está generando nuevos ingresos por licencias, y las subvenciones de ciudades inteligentes en Asia están subsidiando el despliegue de IoT en recintos de nivel 2. La intensidad competitiva está aumentando a medida que los proveedores de pila completa integran paquetes de radio, borde y software, lo que obliga a los especialistas más pequeños a centrarse en capas de nicho como la analítica de vídeo con IA y los sistemas de antena distribuida.

Conclusiones Clave del Informe

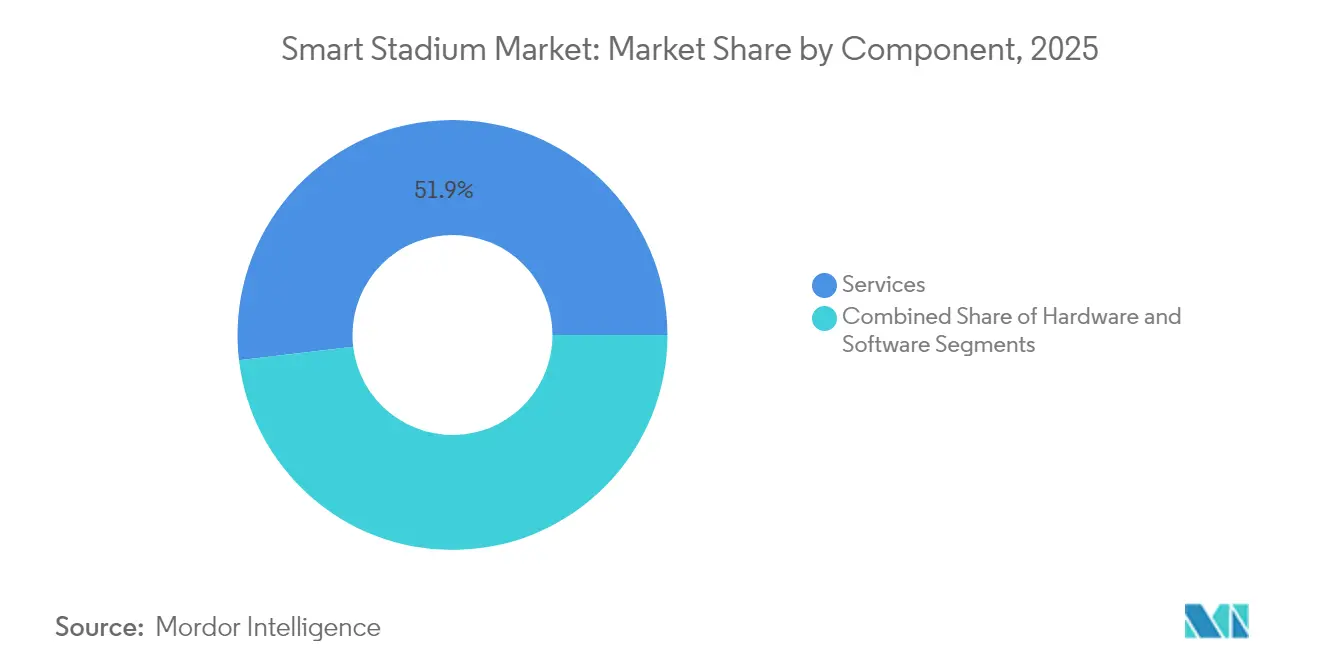

- Por componente, los Servicios lideraron con una cuota de ingresos del 51,88% en 2025, mientras que el Software tiene proyectado expandirse a una CAGR del 15,02% hasta 2031.

- Por solución de software, el Contenido Digital y la Captación de Aficionados representaron el 28,10% de los ingresos en 2025; se prevé que el Ticketing Inteligente y el Estacionamiento crezcan a una CAGR del 13,95% hasta 2031.

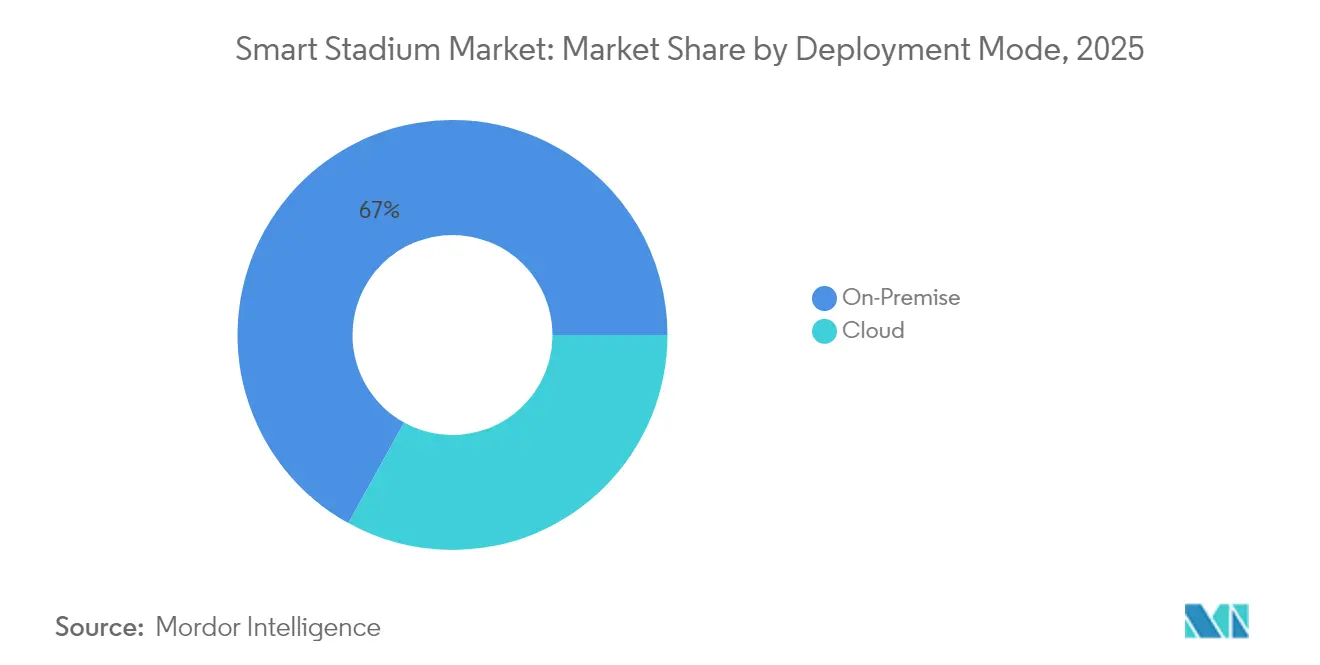

- Por modo de implementación, las instalaciones Locales representaron el 66,95% en 2025, mientras que se espera que la Nube se acelere a una CAGR del 14,72% hasta 2031.

- Por tecnología de conectividad, Wi-Fi 6/7 capturó el 44,05% en 2025, y el 5G y LTE Privado avanza a una CAGR del 14,05% hasta 2031.

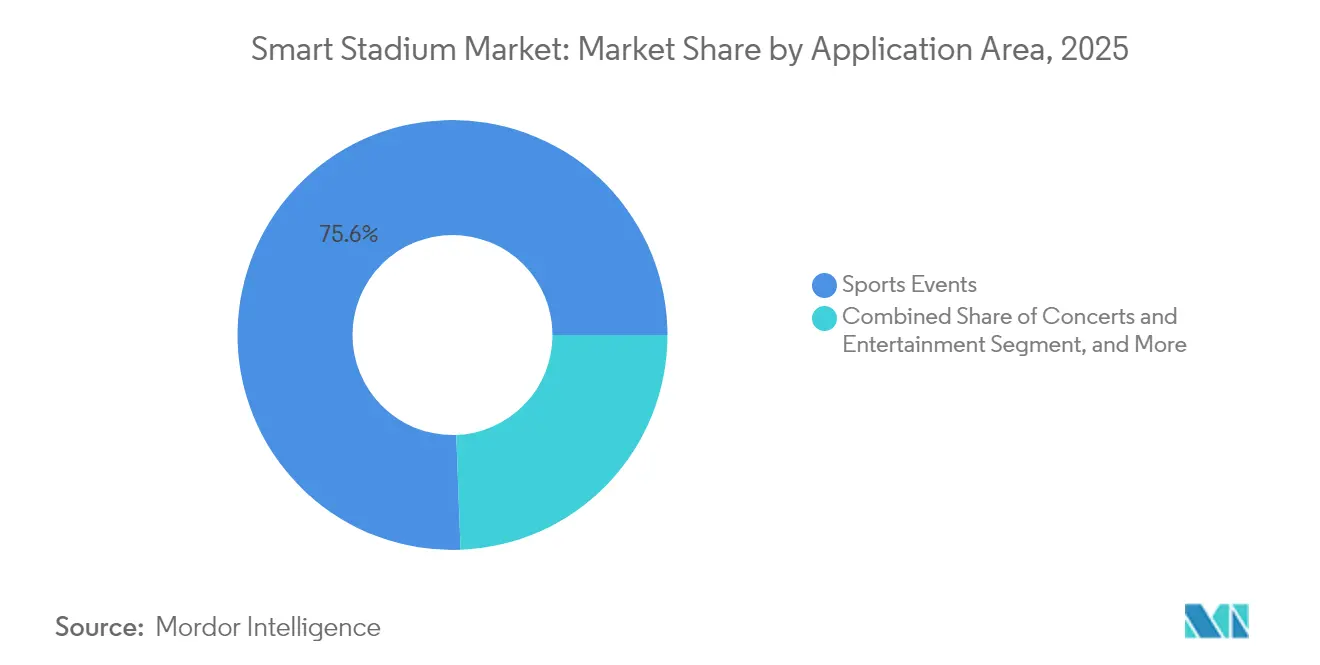

- Por aplicación, los Eventos Deportivos representaron el 75,60% de los ingresos de 2025 y los Torneos de Esports están preparados para una CAGR del 13,40% hasta 2031.

- Por flujo de ingresos, el Ticketing y Merchandising representó el 35,30% en 2025, mientras que la Monetización de Datos y las Apuestas tienen proyectado crecer a una CAGR del 14,25% hasta 2031.

- Por geografía, América del Norte lideró con una cuota del 37,10% en 2025; se espera que Oriente Medio registre el crecimiento regional más rápido con una CAGR del 14,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estadios Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de redes 5G que cataliza la conectividad de alta densidad | +2.8% | América del Norte y Europa, primeras metrópolis de Asia Pacífico | Medio plazo (2-4 años) |

| Cartera de megaeventos (Copa del Mundo FIFA 2026, Juegos Olímpicos de Los Ángeles 2028) que acelera los presupuestos de digitalización | +3.1% | Estados Unidos, México, Canadá | Corto plazo (≤ 2 años) |

| Mandatos de seguridad en recintos de la Unión Europea (NIS2 y Ley de Resiliencia Cibernética) que requieren análisis en tiempo real | +1.9% | Unión Europea, Reino Unido, Suiza | Medio plazo (2-4 años) |

| Apuestas deportivas en el recinto y licencias de datos que abren nuevos flujos de ingresos | +2.4% | Estados Unidos, con expansión a Canadá y Latinoamérica | Medio plazo (2-4 años) |

| Subvenciones de ciudades inteligentes en Asia Pacífico (p. ej., Khelo India 2.0 de India) para financiar actualizaciones de IoT en estadios | +1.7% | India, China, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Objetivos del Pacto Verde que impulsan la automatización de edificios energéticamente eficiente en recintos de la Unión Europea | +1.5% | Unión Europea y países candidatos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de Redes 5G que Cataliza la Conectividad de Alta Densidad

La inversión de los operadores en espectro de ondas milimétricas y banda C está permitiendo que los estadios atiendan a decenas de miles de usuarios concurrentes a velocidades de múltiples gigabits, una hazaña que los sistemas de antena distribuida heredados no podían lograr de manera económica. Verizon completó el despliegue de 5G Ultra Wideband en 28 recintos de la NFL en 2024, dando soporte a repeticiones de realidad aumentada y apuestas en el asiento que exigen una latencia inferior a 20 milisegundos.[1]Verizon Communications, "Despliegue de 5G Ultra Wideband en Estadios de la NFL," verizon.com La cobertura de Wi-Fi 6E del Estadio Notre Dame en 2024 logró un agregado de 26 Gbps durante un solo partido y se está combinando con un núcleo LTE privado para telemetría IoT determinista. Operadores europeos como Vodafone y Deutsche Telekom están posicionando la densificación de estadios como inquilinos ancla para núcleos 5G independientes que también muestran la segmentación de red a compradores municipales. Las redes de pequeñas celdas dedicadas reducen las interferencias durante el ingreso masivo cuando la densidad de dispositivos supera las 1.500 conexiones por punto de acceso. El ancho de banda resultante sustenta servicios de próxima generación que elevan el gasto per cápita y el rendimiento de los patrocinios.

Cartera de Megaeventos que Acelera los Presupuestos de Digitalización

La Copa del Mundo FIFA 2026 y los Juegos Olímpicos de Los Ángeles 2028 están comprimiendo ciclos de renovación de una década en carreras de dos años. El acuerdo global de Lenovo en 2024 con la FIFA suministra servidores de borde y dispositivos de IA a 16 recintos en Estados Unidos, México y Canadá. El Estadio Azteca de México inició una renovación de 150 millones de USD en 2024, instalando conectividad de fibra hasta el asiento para vídeo bajo demanda en 4K. El comité organizador de los Juegos Olímpicos LA28 utiliza flujos de trabajo de BIM de Autodesk para integrar el mantenimiento predictivo que continuará más allá de los juegos. Estas construcciones emblemáticas crean un efecto de demostración que impulsa a los mercados secundarios a actualizar a estándares de nivel olímpico, expandiendo el mercado de estadios inteligentes mucho más allá de las ciudades anfitrionas.

Mandatos de Seguridad en Recintos de la Unión Europea que Requieren Análisis en Tiempo Real

La Directiva de Seguridad de las Redes y de la Información 2, adoptada en 2024, clasifica a los grandes recintos como entidades esenciales y les obliga a implementar detección de anomalías en tiempo real para sistemas que atienden a más de 10.000 asistentes. La Ley de Resiliencia Cibernética de 2024 extiende la responsabilidad a los proveedores de hardware y software, incentivando a los operadores a adquirir plataformas integradas y certificadas.[2]Parlamento Europeo, "Directiva de Seguridad de las Redes y de la Información 2," europarl.europa.eu El código de seguridad de la UEFA de 2024 ahora exige análisis de densidad de multitudes con IA para estadios de Categoría 4. Como resultado, los clubes están consolidando sus listas de proveedores, favoreciendo soluciones de Cisco, Schneider Electric y Siemens que llegan precertificadas y reducen el alcance de las auditorías. El cumplimiento normativo aumenta los costes iniciales, pero crea barreras a largo plazo para la entrada al mercado, consolidando la ventaja del titular dentro del mercado de estadios inteligentes.

Apuestas Deportivas en el Recinto y Licencias de Datos que Abren Nuevos Flujos de Ingresos

La legalización de las apuestas móviles en Estados Unidos está convirtiendo a los estadios en generadores de datos en tiempo real. El motor de cuotas en vivo de Sportradar procesó más de 1,2 millones de eventos de apuestas por día durante la temporada de la NFL 2024, ayudado por la geolocalización de recintos que permite ofrecer cuotas mejoradas a los aficionados presentes. Genius Sports posee los derechos exclusivos para distribuir las estadísticas de seguimiento de jugadores de la NFL hasta 2030, y los recintos suelen percibir honorarios anuales de varios millones de dólares por conceder acceso a sus datos. Los quioscos de apuestas y las recargas móviles amplían el tiempo de permanencia en los puestos de comida, impulsando el gasto secundario en alimentos y merchandising. Los ingresos incrementales compensan los costes de capital de los sensores y la computación en el borde, haciendo que la economía del mercado de estadios inteligentes sea más atractiva para los operadores privados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fragmentación de sistemas heredados que eleva los costes de integración de renovaciones | -1.6% | Europa, recintos construidos antes de 2010 | Medio plazo (2-4 años) |

| Aumento de la ciberresponsabilidad bajo el RGPD y la CCPA que ralentiza las plataformas de datos de aficionados | -1.3% | Unión Europea y California | Medio plazo (2-4 años) |

| Prolongadas aprobaciones de arrendamiento municipal que retrasan el despliegue de capital | -1.2% | América del Sur | Medio plazo (2-4 años) |

| Tasas de infrautilización por debajo de 40 días de eventos que comprimen el retorno de la inversión | -1.0% | Recintos privados de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de Sistemas Heredados que Eleva los Costes de Renovación

Los recintos europeos construidos entre 1990 y 2010 a menudo operan plataformas propietarias de climatización, control de acceso y vigilancia en protocolos dispares como BACnet, Modbus y ONVIF. La convergencia de estos silos requiere middleware personalizado y una puesta en marcha in situ prolongada, lo que puede duplicar el coste por asiento en comparación con una construcción desde cero. Una encuesta del Stadium Business Summit de 2024 encontró que el 63% de los operadores identificó la complejidad de integración como su principal barrera para la adopción, con plazos de renovación que alcanzan los 18 meses para grandes recintos. Los operadores a veces deben mantener sistemas paralelos durante la migración, erosionando el retorno de la inversión. Aunque la Directiva Europea de Eficiencia Energética de los Edificios acelera la descomisión de equipos obsoletos, las limitaciones de capital y las restricciones de arrendamiento municipal ralentizan la sustitución total, lo que pesa sobre el crecimiento del mercado de estadios inteligentes.

Aumento de la Ciberresponsabilidad Bajo el RGPD y la CCPA

El RGPD permite multas de hasta el 4% de la facturación global de una empresa por infracciones de datos personales, y la Ley de Privacidad del Consumidor de California extiende los derechos de eliminación a los registros biométricos y de ubicación. Una resolución del regulador irlandés de 2024 multó a un club de fútbol con 2,8 millones de euros (3,28 millones de USD) por consentimiento inadecuado en la aplicación móvil, lo que llevó a recintos similares a pausar los pilotos de captación de aficionados. El cumplimiento normativo ahora requiere evaluaciones de impacto de protección de datos, cifrado en reposo y delegados de protección de datos designados, lo que añade entre un 15% y un 25% a los costes operativos de la plataforma. La aplicación en 2024 de las normas de geolocalización en California complica aún más los despliegues de orientación y análisis de multitudes. Estas responsabilidades llevan a los operadores a adoptar el procesamiento en el borde con datos anonimizados, lo que limita la salida de datos a la nube; sin embargo, la complejidad adicional puede ralentizar los despliegues y moderar la expansión a corto plazo del mercado de estadios inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso del Software se Construye sobre las Bases de los Servicios

Los Servicios anclaron el 51,88% de los ingresos de 2025, ya que los integradores de sistemas mapearon los activos eléctricos, mecánicos y de TI heredados en un único tejido de IoT. Sin embargo, se prevé que el Software crezca a una CAGR del 15,02%, convirtiéndolo en el motor más rápido del crecimiento del mercado de estadios inteligentes. Los operadores prefieren licencias de suscripción para los módulos de automatización de edificios y análisis de multitudes que evitan actualizaciones totales de los sistemas. El paquete de 5G Privado de Cisco de 2024 ilustra el cambio, combinando radios, software de núcleo y servicios profesionales en una única unidad de mantenimiento de existencias. A medida que los servidores x86 de uso general reemplazan a los dispositivos propietarios, los recintos reducen el coste total de propiedad y aceleran el lanzamiento de nuevas funcionalidades. La industria de estadios inteligentes trata cada vez más el software como la palanca principal para nuevos flujos de ingresos, con las actualizaciones de hardware sincronizadas con los planes de ruta de 5G de los operadores y los cambios generacionales de Wi-Fi.

El hardware ocupa un terreno intermedio esencial. Las pasarelas de borde, los puntos de acceso y las matrices de sensores aún deben cumplir con los umbrales de latencia de calidad de transmisión, particularmente para las integraciones de apuestas en tiempo real. Los ciclos de sustitución se alinean con la adopción de Wi-Fi 7 y la introducción del espectro de 6 GHz en los principales mercados. Los proveedores que integran actualizaciones de firmware y capacidades de inferencia de IA en los dispositivos existentes están mejor posicionados para capturar la demanda de sustitución. La evolución de la combinación de componentes subraya cómo el mercado de estadios inteligentes está migrando de construcciones intensivas en capital hacia modelos de servicio de ingresos recurrentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Solución de Software: El Compromiso Lidera, el Ticketing se Acelera

El software de Contenido Digital y Captación de Aficionados representó el 28,10% de los ingresos por soluciones en 2025, reflejando la demanda de aplicaciones móviles, pedidos en el asiento y superposiciones de realidad aumentada que aumentan el gasto per cápita. El Ticketing Inteligente y el Estacionamiento, con una CAGR proyectada del 13,95%, está emergiendo como el de mayor crecimiento. El despliegue de NFC del Liverpool FC redujo los tiempos de ingreso promedio de 12 a 7 minutos y produjo datos de movilidad con marca de tiempo para los anunciantes. La solución de estacionamiento en la nube de SKIDATA de 2024, ya activa en Alemania y Austria, se integra con los sistemas de tráfico municipal para permitir precios dinámicos.

La Automatización de Edificios y la Gestión de Energía están convergiendo en torno a los mandatos de sostenibilidad; la plataforma EcoStruxure de Schneider Electric afirma ahorros de energía del 20-30%, una métrica convincente para los operadores de la Unión Europea que enfrentan objetivos de energía casi nula. El software de seguridad sigue siendo impulsado por el cumplimiento normativo, ya que la UEFA y la FIFA integran el análisis de multitudes con IA en las licencias de recintos. En todas las categorías, el diseño modular y nativo en la nube está expandiendo el mercado direccionable de estadios inteligentes.

Por Modo de Implementación: Las Arquitecturas Híbridas Dominan las Hojas de Ruta

La infraestructura Local representó el 66,95% de las instalaciones en 2025, aún crítica donde la soberanía de datos y la latencia inferior a 10 milisegundos son irrenunciables. Sin embargo, se prevé que los despliegues en la Nube se expandan a una CAGR del 14,72%, ya que Amazon Web Services, Microsoft Azure y Google Cloud ofrecen planos híbridos que mantienen los datos confidenciales en el sitio mientras escalan el análisis en la nube.

El «Proyecto Stryker» de Riot Games demuestra un modelo donde los flujos de trabajo SMPTE 2110 locales alimentan los centros de producción global de AWS, entregando eventos de esports con una conmutación inferior a 5 milisegundos. La Ley de Datos europea de 2024, que exige la portabilidad de datos de IoT, está reduciendo aún más el temor al bloqueo tecnológico. El estándar emergente es una pila dividida donde las aplicaciones deterministas residen en el borde, y las cargas de trabajo elásticas se escalan a la nube, expandiendo el tamaño del mercado de estadios inteligentes sin comprometer el cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Conectividad: Wi-Fi Mantiene el Núcleo, el 5G Gana Terreno

Wi-Fi 6/7 aseguró el 44,05% de los despliegues de 2025, aprovechando las huellas de puntos de acceso existentes y la latencia determinista del IEEE 802.11be. El 5G y LTE Privado, escalando a una CAGR del 14,05%, suministra fiabilidad de espectro con licencia para funciones críticas de seguridad como alertas automáticas y orientación dinámica.

JMA Wireless envió sistemas de antena distribuida a 15 estadios de la NFL en 2024, con soporte para agregación de portadoras y backhaul de ondas milimétricas. Los balizas Bluetooth de Baja Energía añaden marketing de proximidad económico, operando hasta cinco años con pilas de botón. Las redes troncales de fibra y los servidores de borde en contenedores anclan todas las capas inalámbricas, creando un tejido convergente donde la operación multi-enlace de Wi-Fi 7 y la segmentación de red 5G asignan dinámicamente el ancho de banda según la prioridad de la aplicación. La interacción entre el espectro con licencia y sin licencia es una característica definitoria del mercado de estadios inteligentes.

Por Área de Aplicación: Los Eventos Deportivos Prevalecen, los Esports Ascienden

Los Eventos Deportivos dominaron con el 75,60% de los ingresos de 2025, gracias a las ligas profesionales y el atletismo universitario que exigen alta fiabilidad y monetizan los asientos premium. Sin embargo, los recintos de esports tienen prevista una CAGR del 13,40% hasta 2031, ya que las audiencias de videojuegos exigen una latencia inferior a 5 milisegundos y flujos de trabajo de vídeo SMPTE 2110. Riot Games construyó su propia pila de red de clase de transmisión para cumplir estos requisitos, y luego monetizó la propiedad intelectual licenciándola a recintos de terceros.

Las reservas de conciertos y entretenimiento generan altos ingresos por evento, pero enfrentan restricciones de distribución y montaje que limitan el número de fechas disponibles. Los eventos corporativos llenan los calendarios fuera de temporada pero generan un gasto per cápita menor. Los formatos híbridos, que combinan la asistencia presencial y virtual, están expandiendo aún más el mercado de estadios inteligentes al monetizar el mismo contenido dos veces, una en la taquilla y otra en la transmisión en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Flujo de Ingresos: Los Anclajes Tradicionales se Encuentran con el Potencial de los Datos

El Ticketing y el Merchandising produjeron el 35,30% de los ingresos del recinto en 2025 y sigue siendo el ancla económica. Sin embargo, la Monetización de Datos y las Apuestas tiene proyectado crecer a una CAGR del 14,25% a medida que los operadores licencian los datos jugada a jugada y la telemetría biométrica a las casas de apuestas y los socios de medios de comunicación. El portafolio de derechos de Sportradar superó los 750.000 eventos en 2024, lo que subraya la demanda significativa de datos en tiempo real.

Los servicios de restauración se benefician de los pedidos móviles, que elevan el gasto promedio entre un 15% y un 20%. La señalización digital dinámica cambia la publicidad de los paneles estáticos a los precios por impresión informados por la demografía en tiempo real. Las carteras digitales unificadas que integran el ticketing, los servicios de restauración y las apuestas en una única cuenta simplifican la liquidación y abren oportunidades de venta cruzada, profundizando el pozo de ingresos para el mercado de estadios inteligentes.

Análisis Geográfico

América del Norte lideró el mercado de estadios inteligentes con una cuota del 37,10% en 2025, impulsada por regulaciones de apuestas maduras y una agresiva densificación de 5G. Las redes de pequeñas celdas dedicadas de Verizon y los nodos de computación en el borde en 28 recintos de la NFL permiten repeticiones de realidad aumentada y apuestas en tiempo real. Canadá y México están renovando sus instalaciones de cara a la Copa del Mundo 2026, con la actualización de fibra hasta el asiento del Estadio Azteca por 150 millones de USD estableciendo un referente regional. Sin embargo, las normas de privacidad de California obligan a los recintos a anonimizar los datos de ubicación en el borde, lo que ralentiza el despliegue de sistemas biométricos.

Se proyecta que Oriente Medio registre la CAGR regional más rápida del 14,45% gracias a los megarecintos financiados por fondos soberanos alineados con la Visión 2030. El Estadio Rey Salman de Riad apunta a la energía neta cero mediante paneles solares integrados y análisis de multitudes con IA, mientras que el Dubai Arena opera con restauración sin efectivo y aparcamiento dinámico. La infrautilización por debajo de los 40 días de eventos al año amenaza el retorno de la inversión, aunque las garantías gubernamentales están mitigando el riesgo de refinanciación para garantizar que los proyectos emblemáticos se entreguen a tiempo, una dinámica que amplía el alcance del mercado de estadios inteligentes.

Asia Pacífico y Europa siguen curvas de adopción diversas, moldeadas por programas de financiación pública y regulaciones. Khelo India 2.0 de India destinó 30.000 millones de INR (360 millones de USD) en 2024-2025 para actualizaciones de IoT en estadios de nivel 2. El 14.º Plan Quinquenal de China integra el IoT de estadios en paquetes de bonos municipales, acelerando el despliegue en Guangdong y Zhejiang. Las directivas de confianza cero y energía de Europa elevan los costes de referencia pero protegen a los titulares que pueden certificar la seguridad de la cadena de suministro. Japón y Corea del Sur aprovechan la penetración del 5G para pagos sin efectivo y experiencias de aficionados con realidad aumentada, aunque las renovaciones sísmicas elevan las necesidades de capital. En todas las regiones, los impulsores de políticas y los calendarios de megaeventos dictan los plazos, pero la demanda subyacente de experiencias de aficionados conectadas mantiene el mercado de estadios inteligentes en una trayectoria de crecimiento constante.

Panorama Competitivo

El mercado de estadios inteligentes está moderadamente fragmentado. Los integradores globales como Cisco, IBM, Huawei y Johnson Controls compiten en carteras llave en mano que agrupan radio, computación en el borde y análisis, asegurando contratos de cinco a siete años. La actualización de 5G Privado de Cisco en 2025 incorpora dispositivos de borde para análisis de vídeo en una única unidad de mantenimiento de existencias, reduciendo a la mitad los plazos de despliegue para recintos de tamaño medio. Los operadores de nube colaboran con titulares de derechos: el Proyecto Stryker de Riot Games canaliza las transmisiones en directo de esports a través de AWS para asegurar cargas de trabajo de alto margen y profundizar la integración con las pilas de datos de los recintos.

Los actores de nicho prosperan al cubrir las lagunas que los grandes pasan por alto. JMA Wireless se centra en sistemas de antena distribuida que agregan el espectro de los operadores, mientras que AllGoVision ofrece análisis de multitudes impulsados por IA adaptados para el cumplimiento de las normas de seguridad. SKIDATA se especializa en soluciones de ticketing y estacionamiento basadas en la nube que se integran con las plataformas de gestión del tráfico municipal. La participación en los grupos de trabajo de vídeo IP del IEEE 802.11be y SMPTE señala la credibilidad de una hoja de ruta a largo plazo, un atributo que los operadores valoran al invertir capital en activos a veinte años.

La regulación está remodelando silenciosamente la dinámica competitiva. El requisito de marcado CE de la Ley de Resiliencia Cibernética de la Unión Europea está eliminando los dispositivos no certificados de las listas de licitaciones y consolidando la cuota entre los proveedores con cadenas de suministro auditadas.[4]Comisión Europea, "Ley de Resiliencia Cibernética," digital-strategy.ec.europa.eu Los proveedores que cuentan con carteras integrales están mejor posicionados para asumir la responsabilidad y ofrecer garantías de responsabilidad única. Mientras tanto, persisten oportunidades en espacios en blanco en recintos de 10.000 a 30.000 asientos que no pueden permitirse construcciones a medida, creando demanda de modelos de servicio gestionado y manteniendo la puerta abierta a disruptores ágiles dentro del mercado de estadios inteligentes.

Líderes de la Industria de Estadios Inteligentes

Cisco Systems Inc.

IBM Corporation

Huawei Technologies Co. Ltd.

Johnson Controls International plc

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cisco amplió su plataforma de 5G Privado con dispositivos de computación en el borde preintegrados con software de análisis de vídeo, dirigido a la monitorización de la densidad de multitudes y las alertas automatizadas.

- Noviembre de 2024: Riot Games y Cisco lanzaron el Proyecto Stryker, combinando flujos de trabajo SMPTE 2110 locales con producción remota de AWS para transmisiones de esports con latencia inferior a 5 milisegundos.

- Octubre de 2025: Lenovo firmó una asociación global con la FIFA para suministrar servidores de borde y hardware de IA a 16 recintos de la Copa del Mundo en América del Norte.

- Septiembre de 2024: Verizon completó el despliegue de 5G Ultra Wideband en 28 estadios de la NFL, ofreciendo una latencia inferior a 20 milisegundos para repeticiones de realidad aumentada y apuestas.

Alcance del Informe Global del Mercado de Estadios Inteligentes

El Mercado de Estadios Inteligentes se refiere al ecosistema de estadios conectados y habilitados tecnológicamente que aprovechan hardware avanzado, soluciones de software e infraestructura de red para mejorar la eficiencia operativa, la captación de aficionados y la generación de ingresos. Integra componentes como la automatización de edificios, la gestión de multitudes, las plataformas de contenido digital y los sistemas de gestión de energía, junto con modos de implementación como el local y en la nube. Las tecnologías de conectividad, incluidas Wi-Fi 6/7, 5G y la computación en el borde, permiten el análisis de datos en tiempo real, la conectividad de alta densidad y las experiencias interactivas para los espectadores. El mercado atiende múltiples aplicaciones, incluidos eventos deportivos, conciertos, esports y eventos corporativos, con flujos de ingresos que abarcan el ticketing, los servicios de restauración, la publicidad, el alquiler de recintos y la monetización de datos.

El Informe del Mercado de Estadios Inteligentes está segmentado por Componente (Hardware, Software, Servicios), Solución de Software (Gestión de Automatización de Edificios, Seguridad Pública y del Estadio, Gestión de Eventos y Multitudes, Contenido Digital y Captación de Aficionados, Gestión de Redes, Gestión de Energía, Ticketing Inteligente y Estacionamiento), Modo de Implementación (Local, Nube), Tecnología de Conectividad (Wi-Fi 6/7, 5G y LTE Privado, Sistemas de Antena Distribuida, Balizas Bluetooth de Baja Energía/BLE, Infraestructura de Fibra y Computación en el Borde), Área de Aplicación (Eventos Deportivos, Conciertos y Entretenimiento, Torneos de Esports, Eventos Corporativos y Otros), Flujo de Ingresos (Ticketing y Merchandising, Servicios de Restauración y Hospitalidad, Publicidad y Patrocinio, Alquiler de Recintos y Eventos no Deportivos, Monetización de Datos y Apuestas) y Geografía (América del Norte, América del Sur, Asia Pacífico, Europa, Oriente Medio, África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Gestión de Automatización de Edificios |

| Seguridad Pública y del Estadio |

| Gestión de Eventos y Multitudes |

| Contenido Digital y Captación de Aficionados |

| Gestión de Redes |

| Gestión de Energía |

| Ticketing Inteligente y Estacionamiento |

| Local |

| Nube |

| Wi-Fi 6/7 |

| 5G y LTE Privado |

| Sistemas de Antena Distribuida (DAS) |

| Balizas Bluetooth de Baja Energía / BLE |

| Infraestructura de Fibra y Computación en el Borde |

| Eventos Deportivos |

| Conciertos y Entretenimiento |

| Torneos de Esports |

| Eventos Corporativos y Otros |

| Ticketing y Merchandising |

| Servicios de Restauración y Hospitalidad |

| Publicidad y Patrocinio |

| Alquiler de Recintos y Eventos no Deportivos |

| Monetización de Datos y Apuestas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Solución de Software | Gestión de Automatización de Edificios | |

| Seguridad Pública y del Estadio | ||

| Gestión de Eventos y Multitudes | ||

| Contenido Digital y Captación de Aficionados | ||

| Gestión de Redes | ||

| Gestión de Energía | ||

| Ticketing Inteligente y Estacionamiento | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Tecnología de Conectividad | Wi-Fi 6/7 | |

| 5G y LTE Privado | ||

| Sistemas de Antena Distribuida (DAS) | ||

| Balizas Bluetooth de Baja Energía / BLE | ||

| Infraestructura de Fibra y Computación en el Borde | ||

| Por Área de Aplicación | Eventos Deportivos | |

| Conciertos y Entretenimiento | ||

| Torneos de Esports | ||

| Eventos Corporativos y Otros | ||

| Por Flujo de Ingresos | Ticketing y Merchandising | |

| Servicios de Restauración y Hospitalidad | ||

| Publicidad y Patrocinio | ||

| Alquiler de Recintos y Eventos no Deportivos | ||

| Monetización de Datos y Apuestas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de estadios inteligentes en 2026?

El tamaño del mercado de estadios inteligentes alcanzó 21.650 millones de USD en 2026 y tiene proyectado subir a 40.280 millones de USD en 2031.

¿Qué CAGR se anticipa para las inversiones en estadios inteligentes hasta 2031?

Se prevé que el gasto agregado crezca a una CAGR del 13,22% durante el período 2026-2031.

¿Qué región lidera la adopción de tecnología de recintos conectados?

América del Norte mantuvo una cuota del 37,10% en 2025, respaldada por la densificación del 5G y la legislación sobre apuestas deportivas.

¿Cuál es el flujo de ingresos de más rápido crecimiento dentro de los recintos conectados?

Se proyecta que la monetización de datos y las apuestas se expandan a una CAGR del 14,25% a medida que las ligas licencian las transmisiones en tiempo real a las casas de apuestas y los socios de medios de comunicación.

¿Qué tecnologías de conectividad dominan las nuevas construcciones de estadios?

Wi-Fi 6/7 sigue siendo la capa de acceso principal, pero el 5G privado avanza rápidamente, especialmente para aplicaciones sensibles a la latencia y de misión crítica.

¿Cómo están influyendo los megaeventos en los ciclos de actualización?

La Copa del Mundo FIFA 2026 y los Juegos Olímpicos de Los Ángeles 2028 están comprimiendo los plazos de renovación a carreras de dos años, lo que obliga a los operadores a adoptar arquitecturas de computación en el borde y redes privadas antes de lo previsto.

Última actualización de la página el: