Tamaño y Participación del Mercado de Dispositivos de Braquiterapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

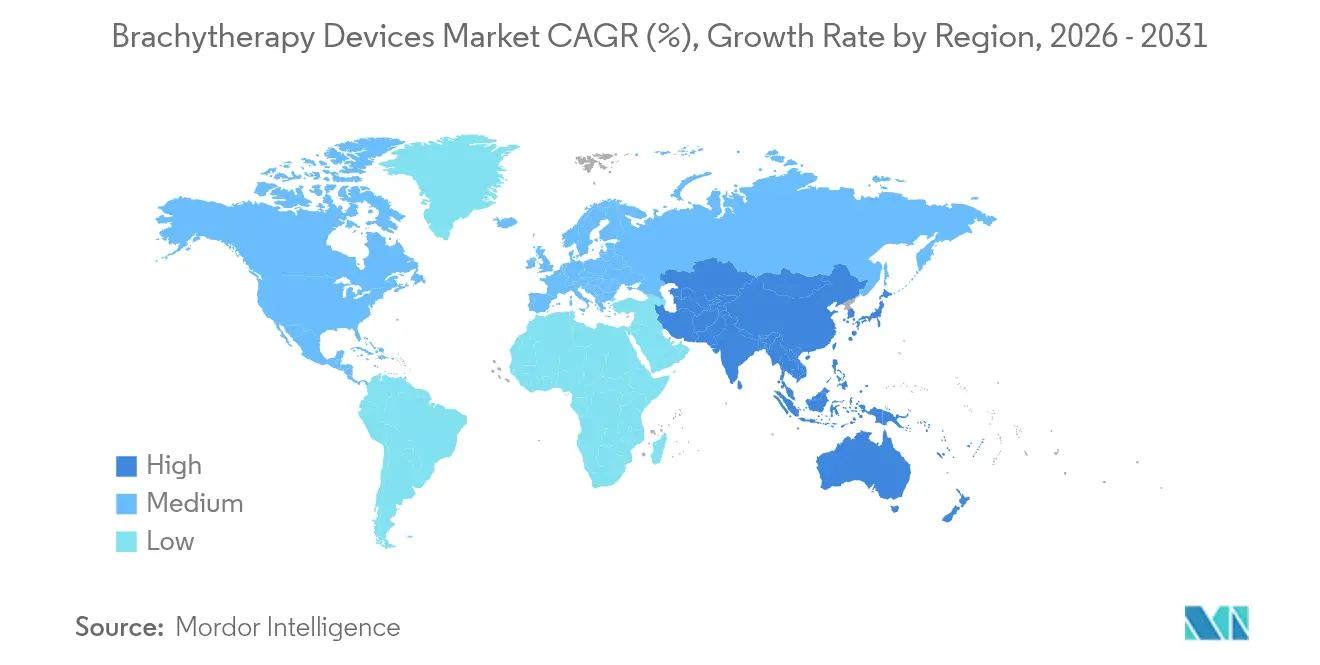

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

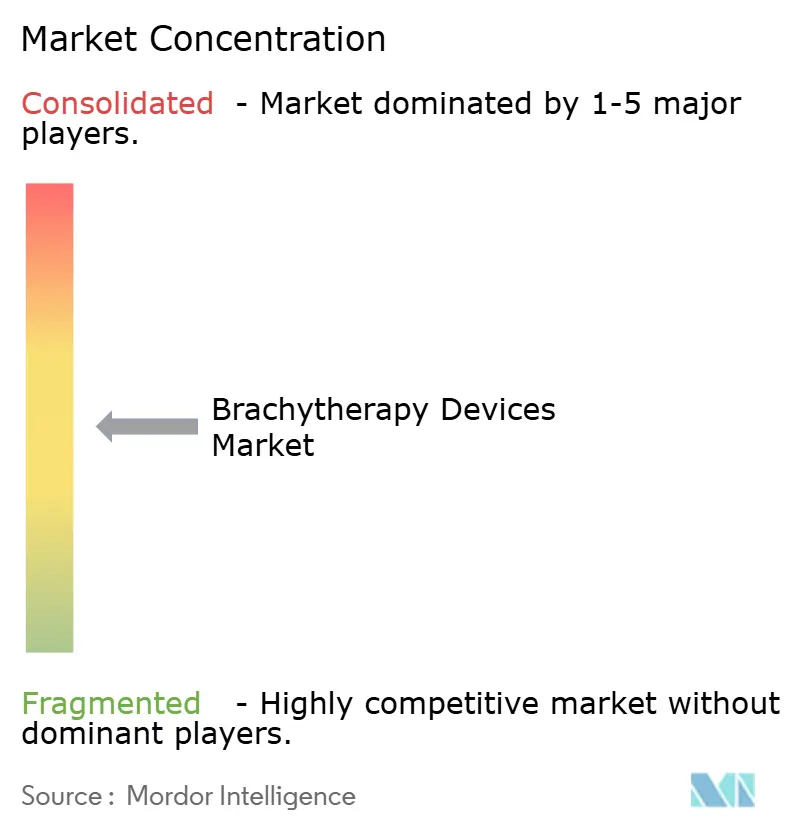

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Braquiterapia por Mordor Intelligence

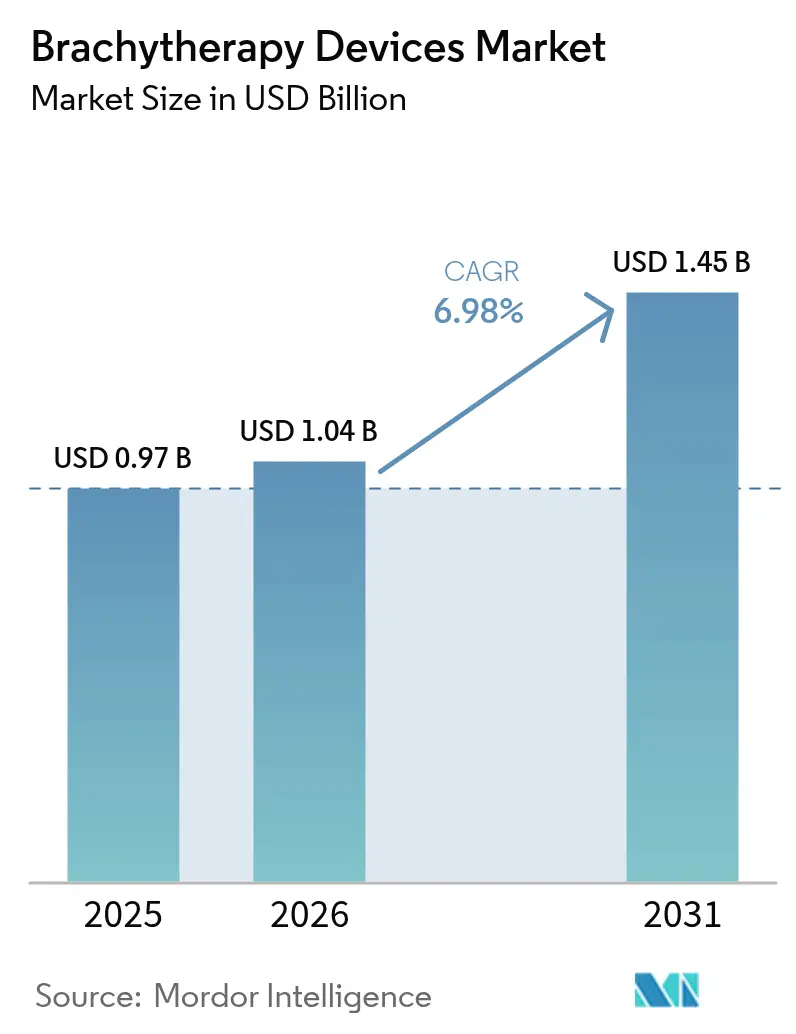

El tamaño del mercado global de dispositivos de braquiterapia fue valorado en USD 0,97 mil millones en 2025 y se estima que crecerá desde USD 1,04 mil millones en 2026 hasta alcanzar USD 1,45 mil millones en 2031, a una CAGR del 6,98% durante el período de pronóstico (2026-2031). La creciente incidencia del cáncer, el reembolso favorable para los procedimientos de alta tasa de dosis (HDR) ambulatorios y la rápida adopción de sistemas electrónicos anclan las perspectivas de demanda. Los programas gubernamentales y de pagadores que aceleran el acceso a la radioterapia, especialmente en Asia-Pacífico y América Latina, respaldan aún más la adopción. Los avances paralelos en inteligencia artificial (IA) para la planificación del tratamiento y las tecnologías electrónicas de carga posterior acortan los tiempos de procedimiento, amplían el despliegue en entornos comunitarios y protegen la cadena de suministro de isótopos. Los portadores de radionúclidos a nanoescala emergentes podrían desbloquear opciones de rescate con preservación de órganos, ampliando la ventana terapéutica y prolongando los ciclos de reemplazo de dispositivos en el mercado global de dispositivos de braquiterapia.

Conclusiones Clave del Informe

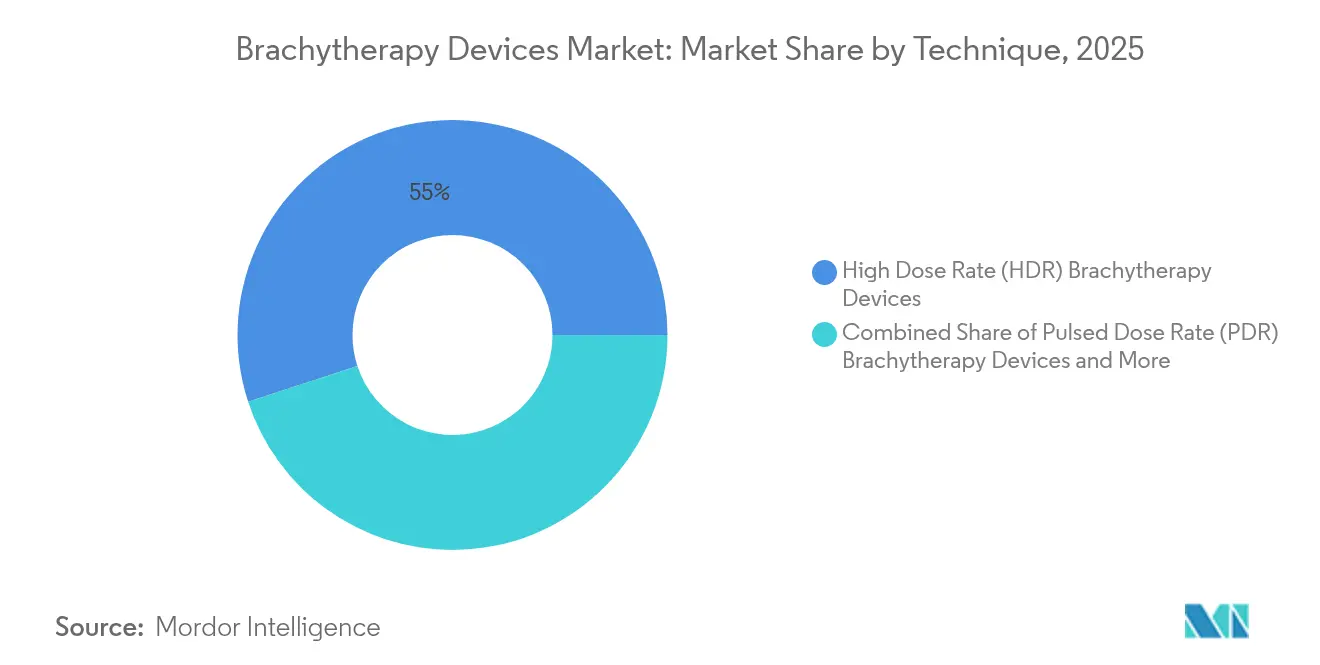

- Por técnica, la HDR representó el 55,02% de la participación del mercado global de dispositivos de braquiterapia en 2025, mientras que se prevé que la tasa de dosis pulsada (PDR) se expanda a una CAGR del 8,88% hasta 2031.

- Por tipo de producto, las semillas representaron el 43,05% del tamaño del mercado global de dispositivos de braquiterapia en 2025; se prevé que los sistemas de braquiterapia electrónica alcancen una CAGR del 14,39% hasta 2031.

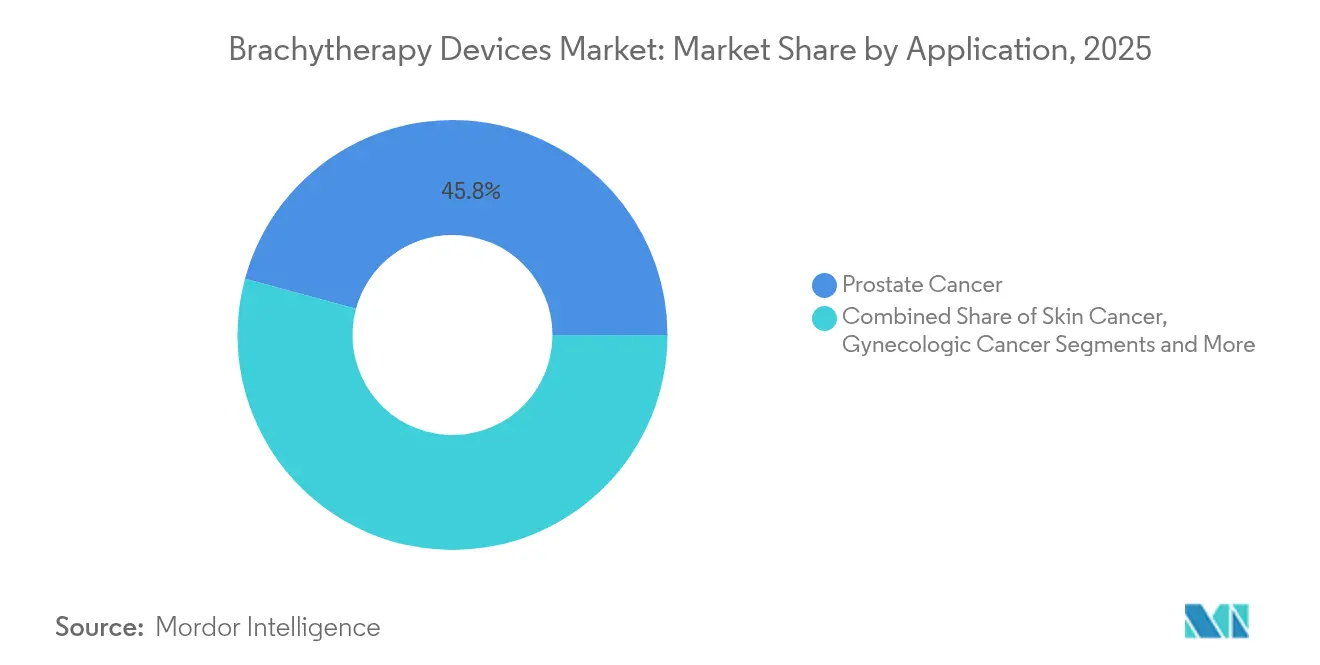

- Por aplicación, el cáncer de próstata lideró con una participación de ingresos del 45,78% en 2025; se proyecta que los tratamientos de cáncer de piel crezcan a una CAGR del 10,32% hasta 2031.

- Por usuario final, los hospitales capturaron el 59,35% del tamaño del mercado global de dispositivos de braquiterapia en 2025, mientras que los centros de cirugía ambulatoria están proyectados para una CAGR del 9,24% durante el período de perspectiva.

- Por geografía, América del Norte dominó con una participación del 44,90% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Braquiterapia*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Incidencia del Cáncer | +1.8% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes Iniciativas Gubernamentales y de Pagadores para Ampliar el Acceso a la Radioterapia | +1.2% | Global, particularmente en mercados emergentes de Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Cambio Tecnológico hacia Sistemas de Braquiterapia HDR y Electrónica | +1.5% | América del Norte y Europa liderando, adopción en APAC acelerándose | Mediano plazo (2-4 años) |

| Vientos de Cola en el Reembolso para Procedimientos HDR Ambulatorios | +0.9% | América del Norte y Europa, con cobertura selectiva en mercados APAC desarrollados | Corto plazo (≤ 2 años) |

| Planificación del Tratamiento Impulsada por IA que Mejora la Eficiencia del Flujo de Trabajo | +0.8% | América del Norte y Europa inicialmente, con expansión global esperada | Mediano plazo (2-4 años) |

| Portadores de Radionúclidos a Nanoescala que Permiten la Terapia de Rescate con Preservación de Órganos | +0.6% | Centros de investigación en América del Norte y Europa, traducción clínica pendiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Incidencia del Cáncer

El crecimiento persistente en los diagnósticos de cáncer a nivel mundial sustenta una necesidad estructural de radiación precisa y localizada. La Sociedad Americana del Cáncer proyecta 2.041.910 nuevos casos en Estados Unidos en 2025, con los cánceres de próstata, mama y ginecológicos formando los entornos clínicos principales para la braquiterapia. A medida que las poblaciones envejecidas aumentan, los oncólogos valoran las ventajas de alta conformidad y preservación de órganos de la braquiterapia. Los datos clínicos en el carcinoma hepatocelular citan tasas de respuesta global del 98,5% utilizando protocolos de alta tasa de dosis, lo que señala oportunidades para la expansión por sitio de enfermedad. En conjunto, la epidemiología y la evidencia de resultados refuerzan la demanda a largo plazo en el mercado global de dispositivos de braquiterapia.

Crecientes Iniciativas Gubernamentales y de Pagadores para Ampliar el Acceso a la Radioterapia

Los responsables de políticas consideran la equidad en radioterapia como una prioridad de salud pública. La Red Nacional de Cáncer de India está cerrando un déficit nacional de 53 unidades de braquiterapia a través de plataformas HDR autóctonas, como el cargador posterior remoto 'Karknidon', reduciendo los costos de adquisición. En Estados Unidos, la vía de Cobertura Transitoria para Tecnologías Emergentes (TCET) de Medicare acelera las decisiones de cobertura de dispositivos innovadores, potencialmente acogiendo cinco candidatos de braquiterapia cada año[1]Centros de Servicios de Medicare y Medicaid, "Programa Medicare; Cobertura Transitoria para Tecnologías Emergentes," Registro Federal, federalregister.gov. Estos movimientos amplían los grupos de pacientes y reducen el riesgo de innovación para el mercado global de dispositivos de braquiterapia.

Cambio Tecnológico hacia Sistemas de Braquiterapia HDR y Electrónica

Los centros oncológicos migran cada vez más desde los implantes permanentes de baja tasa de dosis hacia modalidades HDR y electrónicas que apoyan la atención ambulatoria, reducen las necesidades de blindaje y optimizan los flujos de trabajo. La Administración de Alimentos y Medicamentos de Estados Unidos regula la braquiterapia electrónica como Clase II con controles especiales, agilizando las aprobaciones mientras salvaguarda la seguridad. Con la adquisición de Xoft por parte de Elekta, las carteras globales ahora abarcan la braquiterapia electrónica para instalaciones donde la logística de isótopos es prohibitiva. Este cambio mejora el rendimiento y sustenta los ingresos recurrentes de hardware y software en el mercado global de dispositivos de braquiterapia.

Vientos de Cola en el Reembolso para Procedimientos HDR Ambulatorios

Bajo el Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios de Estados Unidos de 2025, la fuente de braquiterapia C2645 reembolsa a USD 4,69 por mm², manteniendo una economía favorable frente a las estancias hospitalarias. El énfasis en la atención basada en valor sobre protocolos rentables promueve la HDR en los centros de cirugía ambulatoria, catalizando bolsas de crecimiento de dos dígitos en el mercado global de dispositivos de braquiterapia.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Braquiterapia*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Braqui-Oncólogos Capacitados y Físicos Médicos | -1.4% | Global, más aguda en mercados emergentes y zonas rurales | Largo plazo (≥ 4 años) |

| Cadena de Suministro de Isótopos Desigual (Ir-192, I-125) y Controles de Exportación | -0.9% | Global, con concentración de suministro en pocos países que crea vulnerabilidad | Mediano plazo (2-4 años) |

| Disminución de la Utilización ante la Competencia de la SBRT y la Cirugía Robótica | -0.7% | América del Norte y Europa principalmente, emergiendo en mercados APAC desarrollados | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en torno a los Dispositivos de Braquiterapia Electrónica (Clase III) | -0.5% | América del Norte y Europa, afectando las estrategias globales de desarrollo de productos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Braqui-Oncólogos Capacitados y Físicos Médicos

El quince por ciento de los físicos médicos de Estados Unidos señalan intenciones de jubilación en un plazo de 10 años, mientras que la incidencia del cáncer aumenta un 2% anual, amplificando las brechas de personal[2]Sociedad Americana de Oncología Radioterápica, "Fuerza Laboral de Físicos Médicos," astro.org. Los directores de residencia citan la limitada carga de casos como barreras para la exposición práctica, restringiendo las competencias futuras. Los residentes de Australia y Nueva Zelanda expresan preocupaciones similares sobre la reducción de los volúmenes de implantes de semillas, presagiando una pérdida de habilidades. Si bien los talleres de simulación elevan la competencia, el flujo de talento sigue siendo un factor limitante para el mercado global de dispositivos de braquiterapia.

Cadena de Suministro de Isótopos Desigual y Controles de Exportación

La mayoría de las fuentes de Ir-192 e I-125 se originan en un puñado de reactores sujetos a interrupciones por mantenimiento y restricciones de exportación, exponiendo a los centros oncológicos a interrupciones de programación y precios premium. Estados Unidos importa aproximadamente el 90% de los isótopos brutos para medicina nuclear, subrayando las dependencias geopolíticas. La producción basada en aceleradores ofrece diversificación, aunque la escala comercial sigue siendo incipiente. La inseguridad en el suministro restringe las decisiones de adquisición en el mercado global de dispositivos de braquiterapia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Braquiterapia

Por Técnica:

El Dominio de la HDR Impulsa la Evolución del Flujo de TrabajoLos sistemas de alta tasa de dosis aseguraron el 55,02% de la participación del mercado global de dispositivos de braquiterapia en 2025, reflejando su capacidad para condensar el tratamiento en pocas fracciones y adaptarse a la economía ambulatoria moderna. Los datos revisados por pares en ASTRO 2024 confirmaron los beneficios de la escalada de dosis sin compromisos en la supervivencia global en los grupos de HDR y baja tasa de dosis (LDR). El liderazgo del segmento permanece anclado en los flujos de trabajo de próstata y ginecología, aunque las indicaciones de pulmón, hígado y cabeza y cuello muestran aceptación, sosteniendo los ciclos de actualización de hardware en el mercado global de dispositivos de braquiterapia.

Se proyecta que la tecnología de tasa de dosis pulsada (PDR) registre una CAGR del 8,88% hasta 2031, combinando la radiobiología de la LDR con la infraestructura de la HDR para ampliar la flexibilidad en la combinación de casos. La planificación habilitada por IA iguala la calidad entre modalidades, aplanando la curva de aprendizaje para los nuevos adoptantes. La LDR mantiene relevancia en los implantes permanentes de semillas donde la conveniencia de una sola sesión se alinea con la preferencia del paciente. La diversificación de técnicas garantiza que los clínicos adapten la cinética de dosis a la biología tumoral, reforzando la confianza clínica y mitigando el riesgo de sustitución de modalidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto:

Los Sistemas Electrónicos Reconfiguran la Dinámica del MercadoLas semillas capturaron el 43,05% de la participación del mercado global de dispositivos de braquiterapia en 2025, respaldadas por décadas de familiaridad en urología y modelos de inventario optimizados. Sin embargo, los sistemas de braquiterapia electrónica, libres del manejo de fuentes radiactivas, están en camino de alcanzar una CAGR del 14,39% hasta 2031. El tamaño del mercado global de dispositivos de braquiterapia para la braquiterapia electrónica se proyecta que aumente a medida que la operación en salas sin blindaje invite a hospitales más pequeños y centros ambulatorios a la modalidad, especialmente para protocolos de piel y mama.

Los aplicadores y cargadores posteriores representan la columna vertebral mecánica de los flujos de trabajo de HDR y PDR, sosteniendo una demanda de reemplazo constante a medida que las cargas de casos y las innovaciones en tasa de dosis evolucionan. El software de planificación del tratamiento, cada vez más incluido en modelos de suscripción, incorpora scripts de aprendizaje por refuerzo que reducen las iteraciones del plan de horas a minutos, impulsando la fidelización de los proveedores integrados y elevando los costos de cambio en el mercado global de dispositivos de braquiterapia.

Por Aplicación:

Liderazgo del Cáncer de Próstata en Medio de la DiversificaciónLos procedimientos de cáncer de próstata mantuvieron el 45,78% de la participación en 2025, continuando anclando los volúmenes de semillas y refuerzos de HDR. El reembolso favorable, los sólidos datos de control bioquímico a largo plazo y las crecientes transiciones de vigilancia activa al rescate focal sustentan su base. El cáncer de piel registra la CAGR más rápida del 10,32% hasta 2031, aprovechando la portabilidad de la braquiterapia electrónica y una creciente demografía de personas mayores con lesiones no melanoma. El tamaño del mercado global de dispositivos de braquiterapia para aplicaciones cutáneas sigue siendo comparativamente pequeño hoy, pero ofrece margen de escalabilidad a medida que las prácticas dermatológicas adoptan la radioterapia en consultorio.

La oncología ginecológica se fortalece a través de técnicas híbridas intersticiales-intracavitarias guiadas por resonancia magnética, mientras que la irradiación parcial acelerada de mama consolida los avances ambulatorios. Los dispositivos intratumoral de emisores alfa novedosos, como Alpha DaRT, crean posiciones en recurrencias desafiantes de cabeza y cuello y glioblastoma. La amplitud de aplicaciones reduce la dependencia de un único sitio de enfermedad, generando resiliencia en el mercado global de dispositivos de braquiterapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Centros Ambulatorios Impulsan la Expansión del AccesoLos hospitales comandaron el 59,35% de la demanda de 2025 gracias a la infraestructura oncológica de servicio completo, los equipos de física internos y los presupuestos de capital. Sin embargo, los centros de cirugía ambulatoria registrarán una CAGR del 9,24% hasta 2031, impulsados por la preferencia de los pagadores por sitios de menor costo y la conveniencia de visita única de la HDR. La participación del mercado global de dispositivos de braquiterapia en poder de los centros de cirugía ambulatoria está respaldada por las tasas de pago independiente de Medicare que compensan la amortización del equipo.

Las clínicas oncológicas especializadas y los centros académicos siguen siendo vanguardias tecnológicas, pilotando flujos de trabajo guiados por IA y ensayos de nanopartículas que luego se trasladan a la práctica comunitaria. A medida que los sistemas electrónicos evitan los requisitos de bóveda, los nuevos participantes pueden ampliar las líneas de servicio con capital moderado, aumentando la huella distribuida del mercado global de dispositivos de braquiterapia.

Análisis Geográfico

Mercado de Dispositivos de Braquiterapia en América del Norte

América del Norte retuvo el 44,90% de la cuota en 2025, gracias a un sistema de reembolso maduro, la adopción temprana de inteligencia artificial y una densa red de atención oncológica que sostiene los volúmenes de procedimientos. Programas federales como el TCET aceleran el acceso al mercado de dispositivos de braquiterapia innovadores, mientras que una inminente tasa de jubilación del 15% entre los físicos médicos desafía la capacidad de la fuerza laboral. Asociaciones como la de Varian-Ballad Health ilustran los esfuerzos por reducir las brechas de acceso en zonas rurales mediante contratos a largo plazo de equipos y servicios. Los ingresos por servicios de los proveedores derivados de estos acuerdos sustentan la resiliencia regional del mercado global de dispositivos de braquiterapia.

Mercado de Dispositivos de Braquiterapia en Europa

Europa registra un crecimiento sostenido gracias a la adopción basada en evidencia y a las colaboraciones de investigación transfronterizas. Alemania, Francia y el Reino Unido lideran la braquiterapia adaptativa guiada por resonancia magnética, mientras que innovaciones con marcado CE, como el AlphaVac F18 85 de AngioDynamics, ganan una rápida adopción, reforzando la previsibilidad regulatoria. Los intercambios de formación respaldados por la Unión Europea con Asia impulsan la difusión de mejores prácticas y apoyan una utilización consistente en todo el continente. El mercado global de dispositivos de braquiterapia se beneficia de la alta densidad de ensayos clínicos en fase temprana en Europa, lo que orienta las decisiones de compra a nivel mundial.

Mercado de Dispositivos de Braquiterapia en Asia-Pacífico

Asia-Pacífico registrará la CAGR más alta, del 9,08%, hasta 2031, a medida que la infraestructura oncológica se expande. India registra casi 1 millón de nuevos casos de cáncer al año y aborda una brecha de 53 unidades de braquiterapia mediante plataformas HDR de desarrollo nacional. Japón alberga 129 cargadores diferidos remotos de Ir-192 y reporta que el 48% de los centros emplean planificación 3D, lo que subraya la penetración de prácticas avanzadas. Los programas provinciales de adquisición de equipos en China y las reformas de reembolso centralizadas están ampliando el acceso de los pacientes, aunque la dotación de personal de física médica sigue siendo limitada. La colaboración regional a través de la Federación de Organizaciones Asiáticas de Oncología Radioterápica tiene como objetivo elevar la calidad del tratamiento, manteniendo el impulso del mercado global de dispositivos de braquiterapia.

Panorama regulatorio

La regulación de los dispositivos y fuentes de braquiterapia se divide entre marcos de dispositivos médicos, productos emisores de radiación y, en algunos casos, productos combinados. En Estados Unidos, la FDA regula las fuentes de braquiterapia emisoras de fotones a través de la vía de notificación previa a la comercialización 510(k) y clasifica muchos productos como Clase II (por ejemplo, bajo 21 CFR 892.5730 para fuentes de braquiterapia y 21 CFR 892.5700 para aplicadores). Para las combinaciones de fármaco y dispositivo, la Office of Combination Products de la FDA puede determinar el modo de acción principal y el centro líder, por lo que la alineación temprana de la vía regulatoria es importante para los desarrolladores que integran radionúclidos, portadores o sistemas de administración especializados.

A nivel internacional, el cumplimiento se sustenta en normas de consenso y regulaciones de dispositivos específicas de cada región. La norma IEC 60601-2-17:2013 es una norma clave de seguridad y desempeño esencial para los equipos de carga diferida de braquiterapia controlados automáticamente, y la ISO 21439:2009 describe los métodos de dosimetría clínica para fuentes de radiación beta utilizadas en braquiterapia. En Europa, el Reglamento (UE) 2017/745 (MDR) rige los dispositivos médicos con un modo de acción principal físico, mientras que los componentes medicinales pueden desencadenar una evaluación adicional alineada con la Directiva 2001/83/CE. Esa superposición aumenta las obligaciones de documentación, sistema de calidad y poscomercialización para los fabricantes que operan en varias regiones.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de braquiterapia comienza con el abastecimiento de radionúclidos y materiales, luego pasa por la fabricación de fuentes selladas (por ejemplo, Ir-192 e I-125), la fabricación de aplicadores/dispositivos de carga diferida y catéteres utilizando polímeros de grado médico y marcadores radiopacos, la integración de software y planificación del tratamiento, y finalmente la distribución, instalación y servicio a largo plazo. Una limitación estructural es el número limitado de reactores nucleares y rutas de procesamiento que suministran Ir-192 e I-125, lo que puede generar interrupciones en los cronogramas de las clínicas y un comportamiento de adquisición más restrictivo para hospitales y centros de oncología.

Aguas abajo, los OEM y productores especializados (como Elekta, Varian y Eckert & Ziegler) dependen de proveedores calificados para componentes, esterilización y logística autorizada para materiales radioactivos. Luego respaldan a los clientes mediante la puesta en marcha, el control de calidad de física y el mantenimiento. Los cambios en los consumibles de contacto con el paciente (catéteres, agujas, aplicadores) pueden desencadenar requisitos de recertificación, lo que aumenta los costos de cambio y favorece a los proveedores establecidos. Los hospitales recurren cada vez más a la adquisición directa a largo plazo y a la contratación de servicios gestionados para dispositivos de carga diferida, software y reemplazo de fuentes, con el fin de estabilizar el costo total de propiedad y mantener la trazabilidad en programas de tratamiento de varios años.

Panorama Competitivo

La industria global de dispositivos de braquiterapia está moderadamente fragmentada, con multinacionales que equilibran la amplitud de hardware, la integración de software y el servicio complementario para asegurar la fidelización de cuentas. Elekta, Varian, Isoray y Eckert & Ziegler aprovechan carteras multimodales, mientras que innovadores regionales como BRIT/-BARC compiten con sistemas HDR optimizados en costos para mercados emergentes. La intensidad competitiva se centra en suites de planificación mejoradas con IA, plataformas electrónicas de carga posterior y la fiabilidad del suministro de isótopos.

Las alianzas estratégicas dominan la diferenciación. Elekta integra el software MIM de GE HealthCare para optimizar los flujos de trabajo de contorneado y optimización de planes. La colaboración con Azra AI automatiza la extracción de registros, desbloqueando oportunidades de contratación basada en resultados. La expansión de Actinio-225 de Eckert & Ziegler diversifica los ingresos hacia el suministro de precursores de terapia alfa, creando sinergias con la fabricación de fuentes de braquiterapia.

Las fusiones y adquisiciones se alinean con la expansión hacia verticales oncológicos adyacentes. La compra de Xoft por parte de Elekta añade braquiterapia electrónica, mientras que la separación planificada de la división de Biociencias de BD podría escindir los activos de radioterapia en vehículos de crecimiento más enfocados. Las estrategias de los proveedores combinan cada vez más el equipo de capital con modelos de servicio gestionado, asegurando flujos de actualización plurianuales y sustentando la visibilidad de ingresos en el mercado global de dispositivos de braquiterapia.

Líderes de la Industria de Dispositivos de Braquiterapia

Carl Zeiss Meditec AG

Elekta AB

Becton, Dickinson and Company

Eckert & Ziegler BEBIG

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Braquiterapia Incluidas en este Informe

- Accuray

- Argon Medical Devices

- Beckton Dickinson

- Carl Zeiss

- CIVCO Medical solutions

- Eckert & Ziegler

- Elekta

- iCAD Inc.

- IsoRay

- Siemens Healthineers

- Theragenics

- ViewRay Inc.

- Panacea Medical Technologies

- C4 Imaging LLC

- Mevion Medical Systems

- Source Production & Equipment Co.

- IBt Bebig Belgium

- Advanced Oncology Solutions

Leer el Análisis de las Empresas del Mercado de Dispositivos de Braquiterapia

Oportunidades de mercado y perspectivas futuras

Los espacios en blanco se concentran donde las instalaciones enfrentan limitaciones logísticas de isótopos, limitaciones de blindaje o brechas de personal, lo que hace que los sistemas de braquiterapia electrónica y la automatización del flujo de trabajo sean palancas de adopción más prácticas junto con la HDR/PDR convencional. La economía ambulatoria y los cambios en el lugar de atención también están creando espacio para ofertas portátiles y menos intensivas en infraestructura. Al mismo tiempo, la planificación impulsada por IA y las herramientas estandarizadas de control de calidad pueden reducir el tiempo del ciclo de planificación y la variabilidad, favoreciendo una prestación más consistente en entornos comunitarios.

Los aplicadores y plantillas personalizados para el paciente se están acercando a la viabilidad clínica rutinaria en centros seleccionados, lo que refuerza las oportunidades para los proveedores que empaquetan flujos de trabajo de imágenes a dispositivo, documentación de calidad y software de planificación como una oferta integrada. Evidencia reciente respalda esta dirección, incluido el registro de un ensayo clínico de fase I en enero de 2026 en el Erasmus Medical Centre (NCT07435987) que evalúa un aplicador de braquiterapia para cáncer cervical impreso en 3D y personalizado para el paciente, y una autorización 510(k) de la FDA en noviembre de 2024 (K243045) para aplicadores de braquiterapia esofágica de Braxx Biotech, ambos indicando una creciente productización de aplicadores específicos por sitio. En Europa, la certificación MDR de abril de 2026 para los aplicadores oculares de Ru-106 de Eckert & Ziegler BEBIG destaca la importancia comercial de la continuidad regulatoria para segmentos especializados de braquiterapia, lo que respalda vías de adquisición sostenidas para indicaciones de nicho como el melanoma uveal y el retinoblastoma.

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Braquiterapia

- Abril de 2026: Eckert & Ziegler obtuvo la certificación MDR de la UE para sus aplicadores oculares de Rutenio-106 (Ru-106) utilizados en braquiterapia oftálmica. La certificación respalda el acceso continuo a estos aplicadores en Europa para indicaciones como el melanoma uveal y el retinoblastoma, reforzando la continuidad del suministro en un segmento de braquiterapia altamente especializado.

- Mayo de 2025: Eckert & Ziegler Radiopharma GmbH firmó un acuerdo de fabricación por contrato con Pentixapharm para producir dosis específicas para pacientes de Y90-PentixaTher para ensayos clínicos bajo condiciones GMP. Aunque no es un acuerdo de aplicadores de braquiterapia, fortalece las capacidades de fabricación radiofarmacéutica y la infraestructura de manejo autorizada que también sustentan la resiliencia del suministro de fuentes selladas y adyacente a isótopos en los ecosistemas de radioterapia.

- Mayo de 2024: Elekta y MIM Software de GE HealthCare firmaron una colaboración para ofrecer soluciones de planificación de tratamiento oncológico. Este movimiento refuerza las estrategias de los proveedores en torno al software integrado de planificación y flujo de trabajo, que cada vez más se agrupa con plataformas compatibles con braquiterapia para mejorar el contorneo, la eficiencia de planificación y la coordinación entre modalidades.

Mercado de Dispositivos de Braquiterapia Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por dispositivos utilizados para administrar radioterapia interna (braquiterapia) dentro o muy cerca de un tumor, en los principales entornos de atención y geografías.

Exclusiones de alcance: los sistemas de radioterapia de haz externo, el software independiente de planificación de tratamiento y los consumibles oncológicos no relacionados con braquiterapia quedan excluidos de esta medición.

Descripción general de la segmentación

- Por Técnica

- Dispositivos de Braquiterapia de Alta Tasa de Dosis (HDR)

- Dispositivos de Braquiterapia de Baja Tasa de Dosis (LDR)

- Dispositivos de Braquiterapia de Tasa de Dosis Pulsada (PDR)

- Por Tipo de Producto

- Semillas

- Aplicadores y Cargadores Posteriores

- Sistemas de Braquiterapia Electrónica

- Software y Soluciones de Planificación del Tratamiento

- Por Aplicación

- Cáncer de Próstata

- Cáncer Ginecológico

- Cáncer de Mama

- Cáncer de Piel

- Cáncer de Cabeza y Cuello

- Otros

- Por Usuario Final

- Hospitales

- Centros Oncológicos y Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear la huella clínica y de adquisición de la braquiterapia, y luego anclar los insumos del modelo visibles en datos públicos. Consultamos fuentes como la Organización Mundial de la Salud, el Organismo Internacional de Energía Atómica, las bases de datos de la FDA de EE. UU. para dispositivos autorizados y retiros, las estadísticas de cáncer de la Agencia Internacional de Investigación sobre el Cáncer y publicaciones de sistemas de salud nacionales donde se discute la capacidad y utilización de radioterapia.

Para traducir la huella clínica en una visión de mercado, revisamos materiales de apoyo, incluidos informes anuales de empresas y presentaciones a inversores, publicaciones revisadas por pares que discuten la adopción de HDR y LDR por indicación, y coberturas de prensa confiables sobre expansiones de centros oncológicos. También utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes para señales de desarrollo de dispositivos, y una base de datos a nivel de envíos de importación y exportación cuando ayudó a validar el movimiento transfronterizo de equipos. Estas fuentes de investigación documental son ilustrativas, y también consultamos otras fuentes públicas y pagas para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué impulsa la compra y el reemplazo, y en verificar dónde los volúmenes de procedimientos y las suposiciones sobre la base instalada podrían estar sobrestimados en los hallazgos documentales. Hablamos con una combinación de fabricantes y distribuidores de dispositivos, físicos médicos, oncólogos radioterapeutas y partes interesadas en adquisiciones, cubriendo mercados maduros y centros de tratamiento de rápido crecimiento en APAC, EMEA y las Américas para poder poner a prueba las suposiciones en diferentes vías de atención.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 21% | APAC: 52% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 42% | Américas: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la incidencia del cáncer y los grupos de pacientes tratados se traducen en procedimientos de braquiterapia esperados por indicaciones clave. Esos procedimientos se asignan luego a las tasas de uso de dispositivos y los ciclos de reemplazo típicos. Después de formar el conjunto de demanda, lo convertimos en ingresos utilizando bandas de precios que reflejan la mezcla de modalidades y los patrones de compra.

Para mantener el modelo práctico, utilizamos insumos como la participación de HDR frente a LDR por indicación, la base instalada y el momento de reemplazo de los dispositivos de carga diferida y hardware relacionado, el número de centros con capacidad de braquiterapia, los patrones típicos de fraccionamiento que determinan la utilización, y los rangos de precio de venta promedio observados en licitaciones públicas y conversaciones con compradores. Cuando los datos a nivel de país eran escasos, cubrimos las brechas con análogos regionales basados en la carga de cáncer y el acceso a la atención, y luego ajustamos utilizando la retroalimentación de expertos locales.

Para el pronóstico, nos basamos en el análisis de escenarios, vinculando el crecimiento a señales como la expansión de la infraestructura de radioterapia, los cambios impulsados por guías clínicas en el tratamiento del cáncer cervical y de próstata, la estabilidad de reembolso y la disponibilidad de personal de física médica. También realizamos aproximaciones selectivas de abajo hacia arriba como verificación, incluidas verificaciones de sentido con proveedores y canales sobre envíos de unidades y precio de venta promedio muestreado por volumen, y luego ajustamos los totales finales cuando se desviaban del comportamiento del mercado observado.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los totales con señales independientes, incluida la razonabilidad de la base instalada, la lógica del volumen de procedimientos y los rangos de precios discutidos por compradores y clínicos. Cuando aparecieron variaciones, revisamos las suposiciones y activamos seguimientos con un conjunto más pequeño de encuestados para confirmar si el cambio era real o estaba impulsado por el momento de los datos.

Antes de la aprobación final, el modelo pasa por múltiples pasos de revisión de analistas, incluidas verificaciones específicas sobre el momento de la conversión de divisas, la doble contabilización entre categorías de dispositivos y las tasas de crecimiento atípicas por país. Los informes se renuevan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como acciones regulatorias significativas, cambios en el reembolso o anuncios de expansión de instalaciones. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actual disponible.

Comparación de la estimación del mercado de dispositivos de braquiterapia de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para dispositivos de braquiterapia no siempre coinciden porque la lista de productos, el año utilizado como punto de partida y la lógica de precios varían entre estudios. Incluso cuando el nombre del tema es el mismo, algunas estimaciones se construyen más a partir de totales amplios de equipos oncológicos, lo que puede modificar el valor final.

Las plataformas de radioterapia de haz externo quedan fuera del alcance de Mordor Intelligence en este caso, y esa única exclusión por sí sola puede desplazar los totales cuando otros editores tratan el equipo de radioterapia como una sola categoría combinada. Las diferencias también provienen de si se utiliza la demanda basada en procedimientos para anclar los volúmenes, cómo se proyecta la mezcla de HDR frente a LDR, y si la conversión de divisas se alinea con la misma ventana temporal que los datos de entrada subyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,04 mil millones de USD (2026) | |

| Editor de la Industria A | 1,02 mil millones de USD (2024) | Utiliza un año base anterior y una suposición de mezcla diferente entre HDR y LDR, lo que puede subestimar el aumento derivado de las recientes expansiones de centros y las compras impulsadas por el reemplazo. |

| Editor de la Industria B | 1,06 mil millones de USD (2024) | Parece aplicar una progresión de precios de equipos oncológicos más amplia a la categoría, lo que puede inflar los ingresos por dispositivos cuando las bandas de precios de licitaciones locales y los ciclos de reemplazo no se modelan explícitamente. |

En conjunto, la dispersión se explica principalmente por los límites de alcance, el momento del año base y cómo se conectan los volúmenes con los precios. Al vincular el modelo con los grupos de pacientes tratados, la capacidad de los centros y un comportamiento de reemplazo realista, el valor final se mantiene trazable a señales clínicas y de adquisición claras, lo que facilita defenderlo en una llamada con el cliente y actualizarlo cuando las condiciones cambien.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de dispositivos de braquiterapia en 2026?

El mercado está valorado en USD 1,04 mil millones en 2026 y se proyecta que alcance USD 1,45 mil millones en 2031, reflejando una CAGR del 6,98%.

¿Qué segmento de técnica crece más rápido?

Se prevé que los dispositivos de tasa de dosis pulsada crezcan a una CAGR del 8,88% hasta 2031, ya que combinan la precisión de la HDR con la radiobiología de la LDR.

¿Qué impulsa la adopción en los centros de cirugía ambulatoria?

El reembolso ambulatorio favorable, los protocolos de visita única de la HDR y los sistemas electrónicos que operan sin bóvedas blindadas sustentan una CAGR del 9,24% para los centros de cirugía ambulatoria.

¿Cómo influye la IA en los flujos de trabajo de braquiterapia?

Las herramientas de aprendizaje por refuerzo y de modelos de lenguaje de gran escala reducen el tiempo de planificación de horas a minutos mientras mantienen la calidad del plan, aliviando la presión sobre la fuerza laboral y estandarizando la atención.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico registrará una CAGR del 9,08% hasta 2031, impulsada por la expansión de la infraestructura, la tecnología HDR autóctona y las iniciativas gubernamentales para cerrar las brechas de tratamiento.

Última actualización de la página el: