Tamaño y Participación del Mercado de Radioterapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radioterapia por Mordor Intelligence

El tamaño del Mercado de Radioterapia se estima en USD 9,14 mil millones en 2026, y se espera que alcance los USD 12,87 mil millones en 2031, a una CAGR del 7,08% durante el período de pronóstico (2026-2031).

El crecimiento actual está anclado en el auge de los protocolos de medicina de precisión, una mayor cobertura de reembolso ambulatorio y el despliegue de herramientas de inteligencia artificial (IA) que comprimen los plazos de planificación. Las modalidades de haz externo dominan actualmente los ingresos, aunque los radiofármacos dirigidos están ganando impulso a medida que las opciones en fase avanzada reciben aprobación y cobertura. La demanda de guía por imagen y planificación adaptativa está estimulando actualizaciones de software que difieren el gasto de capital en salas de tratamiento adicionales. En paralelo, los planes nacionales de lucha contra el cáncer de países de ingresos medios están financiando nuevas instalaciones en la región de Asia-Pacífico, compensando los obstáculos al gasto de capital en Europa, donde el aumento de los costes de financiación está retrasando los proyectos de salas de terapia de protones. La fragilidad del suministro de radioisótopos clave y la grave escasez de físicos médicos certificados siguen siendo los principales riesgos operativos.

Conclusiones Clave del Informe

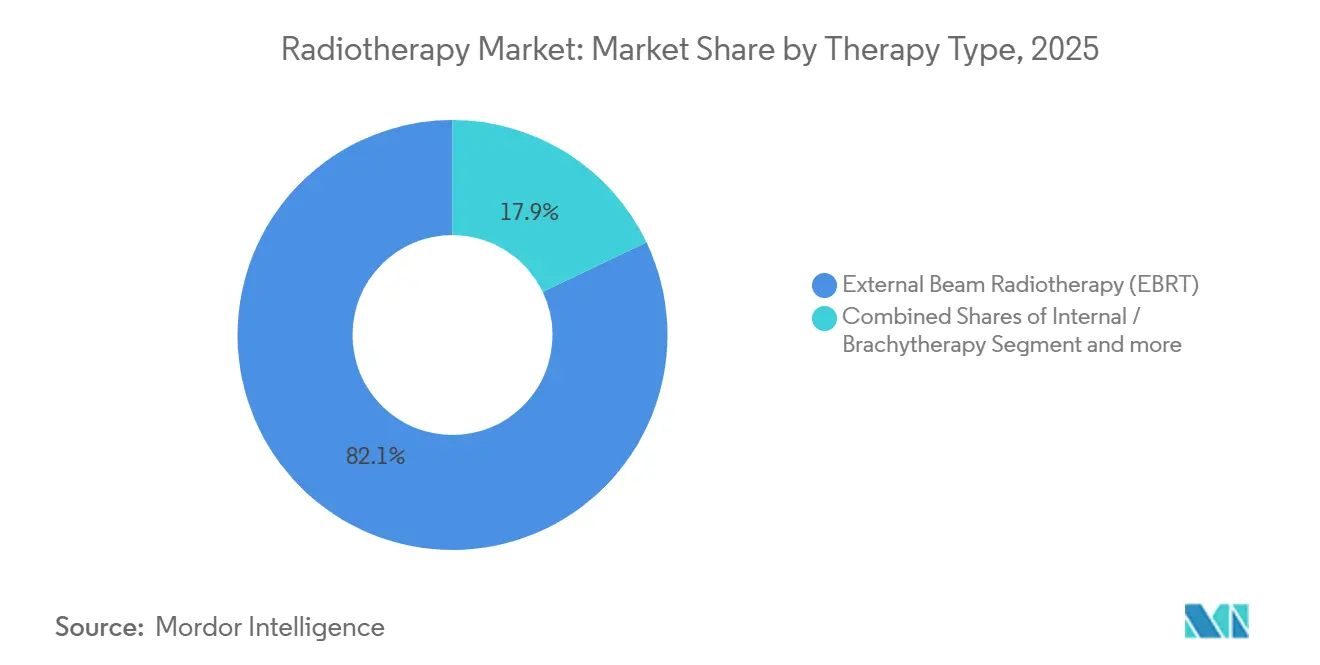

- Por tipo de terapia, la radioterapia de haz externo lideró con una participación de ingresos del 82,11% en 2025; se prevé que la radioterapia sistémica se expanda a una CAGR del 7,86% hasta 2031.

- Por tecnología, la radioterapia de intensidad modulada (IMRT) representó el 31,73% de la participación del mercado de radioterapia en 2025, mientras que se espera que la terapia de haz de protones avance a una CAGR del 8,38% hasta 2031.

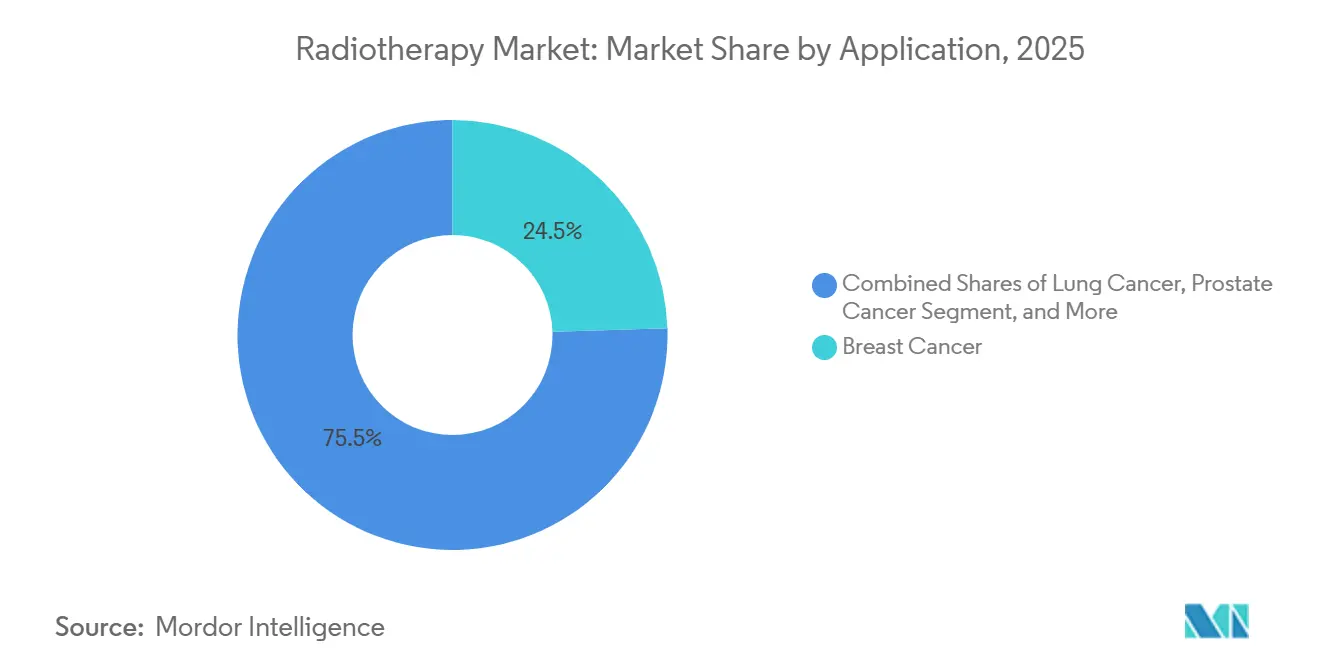

- Por aplicación, el cáncer de mama representó el 24,48% del tamaño del mercado de radioterapia en 2025, y las indicaciones de cáncer de pulmón crecen a una CAGR del 6,87% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una participación de ingresos del 61,26% en 2025; los centros de cirugía ambulatoria muestran la trayectoria más rápida con una CAGR del 10,15% hasta 2031.

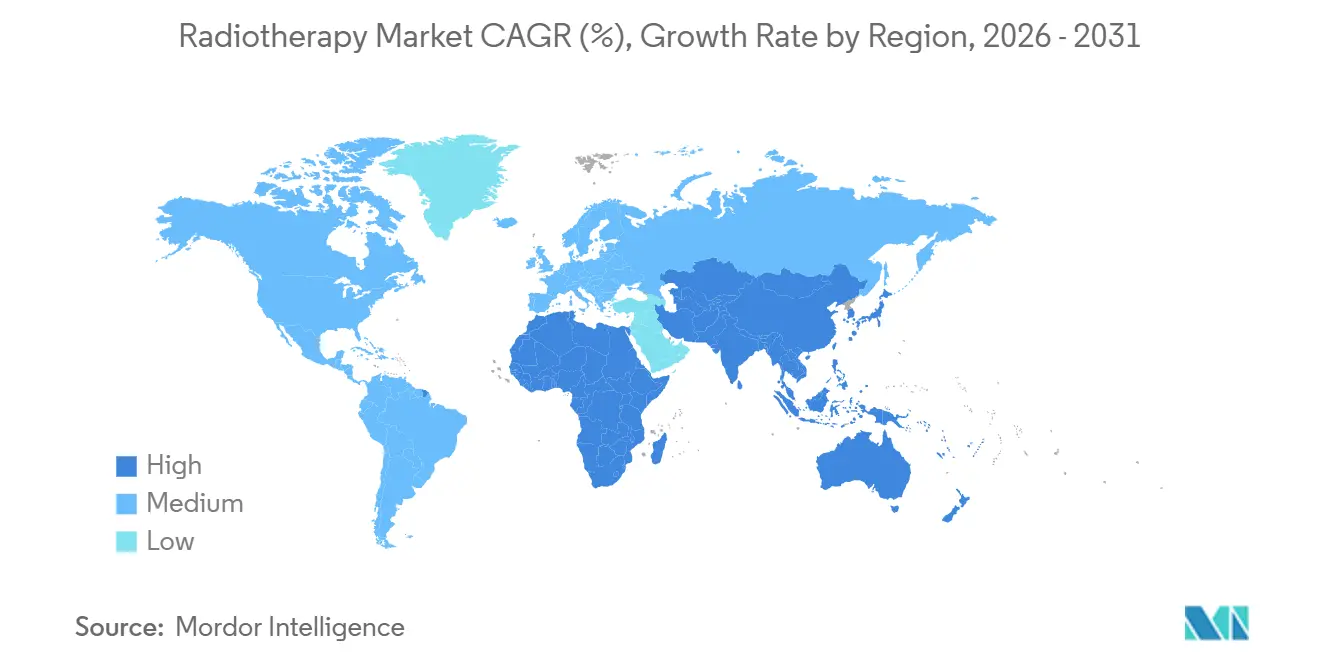

- Por geografía, América del Norte captó el 41,52% de los ingresos en 2025, mientras que la región de Asia-Pacífico está previsto que crezca a una CAGR del 9,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Radioterapia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la Medicina de Precisión para la Administración de Dosis con Precisión Submilimétrica | +1,2 | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Procedimientos de Radioterapia Ambulatoria | +1,5 | América del Norte, mercados europeos seleccionados | Corto plazo (≤ 2 años) |

| Planificación Adaptativa Impulsada por IA que Reduce el Tiempo de Flujo de Trabajo | +1,3 | Global, concentrado en centros académicos de alto volumen | Corto plazo (≤ 2 años) |

| Éxitos de Prueba de Concepto de FLASH y Tasa de Dosis Ultraelevada | +0,8 | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Planes Nacionales de Lucha contra el Cáncer de Países de Ingresos Medios que Financian la Construcción de Infraestructura de Radioterapia | +1,4 | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Aprobaciones de Radiofármacos para el Control de Enfermedades Metastásicas | +1,0 | Global, adopción más rápida en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Medicina de Precisión para la Administración de Dosis con Precisión Submilimétrica

Las plataformas guiadas por imagen que integran TC de haz cónico y seguimiento tumoral en tiempo real permiten ahora la replanificación adaptativa diaria, reduciendo los márgenes de tejido sano a la mitad y permitiendo una escalada de dosis segura.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos 510(k)," fda.gov Los primeros datos clínicos de instalaciones de aceleradores lineales con resonancia magnética han reportado tasas de control local del 92% en lesiones hepáticas oligometastásicas, lo que representa una mejora de dos dígitos respecto a los protocolos históricos guiados por TC. Las normas internacionales también son más estrictas: la IEC 60601-2-64 exige una precisión del isocentro inferior a 2 mm para los sistemas estereotácticos, lo que impulsa actualizaciones en el 40% de la base instalada para 2027. Los sistemas de protones ahora se suministran con exploración de haz de lápiz con tamaños de punto de 2 mm, lo que ayuda a los centros pediátricos a preservar las estructuras cognitivas durante los tratamientos craneales. Sin embargo, la puesta en marcha de estas unidades de alta precisión se prolonga cuando persisten las vacantes de físicos, alargando así los plazos de entrada en funcionamiento.

Expansión del Reembolso para Procedimientos de Radioterapia Ambulatoria

En enero de 2025, los Centros de Servicios de Medicare y Medicaid igualaron el pago de la radioterapia corporal estereotáctica ambulatoria con la prestación hospitalaria, liberando un estimado de USD 420 millones en honorarios anuales de instalaciones para centros independientes.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios 2025," cms.gov Las aseguradoras privadas igualaron rápidamente la política; Anthem añadió la cobertura de radioterapia corporal estereotáctica pulmonar para centros de cirugía ambulatoria dos meses después, afectando a 14 millones de vidas aseguradas.[3]Anthem Blue Cross, "Política Médica – Radioterapia," anthem.com Alemania siguió el ejemplo añadiendo la radioterapia de intensidad modulada para el cáncer de cabeza y cuello a su catálogo ambulatorio, trasladando casi una quinta parte de los casos a entornos de clínica de día en medio año. Estas medidas no son uniformes, ya que el Reino Unido mantuvo tarifas más antiguas que reembolsan la terapia de protones a solo el 60% del coste, frenando la inversión. El aumento del 12% en los pagos de terapia de iones de carbono en Japón también pone de relieve el reembolso como un factor decisivo para la adopción tecnológica.

Planificación Adaptativa Impulsada por IA que Reduce el Tiempo de Flujo de Trabajo

Las herramientas de contorneado mediante aprendizaje profundo y optimización del ángulo de haz han comprimido la planificación de la radioterapia de horas a menos de una hora en muchos centros de alto volumen, permitiendo un 30% más de inicios de tratamiento con el mismo número de personal. Un estudio multicéntrico demostró que los contornos generados por IA para casos de cabeza y cuello no requirieron ediciones manuales en el 78% de los casos, lo que resultó en la autorización regulatoria europea para flujos de trabajo adaptativos totalmente automatizados. Las directrices profesionales exigen ahora coeficientes de similitud de Dice superiores a 0,85, reduciendo el campo de proveedores a algoritmos respaldados por grandes conjuntos de datos multicéntricos. Los proveedores están incorporando aprendizaje por refuerzo para acortar las iteraciones de optimización, reduciendo el tiempo de revisión del físico en un 40% para casos complejos de columna vertebral. Estos avances permiten a las plantillas reducidas satisfacer la creciente demanda sin una expansión inmediata de hardware.

Éxitos de Prueba de Concepto de FLASH y Tasa de Dosis Ultraelevada

Los primeros ensayos FLASH en humanos administraron dosis terapéuticas en menos de un segundo y no reportaron toxicidades de grado 3 en el seguimiento a seis meses, lo que sugiere una ventana terapéutica más amplia. Un estudio FLASH de protones abdominal con 40 pacientes está en curso y se espera que informe sobre posibles designaciones de avance en 2026. Los principales proveedores han atraído USD 180 millones en financiación para comercializar aceleradores preparados para FLASH, aunque las barreras técnicas incluyen el rediseño de magnetrones y la implementación de dosimetría en tiempo real. El Organismo Internacional de Energía Atómica formó un grupo de normas para abordar las brechas de medición, subrayando el horizonte a largo plazo para un despliegue amplio. Si bien el entusiasmo es alto, es poco probable que los datos aleatorizados de fase III necesarios para el reembolso rutinario estén disponibles antes de 2029.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el Gasto de Capital en Aceleradores Lineales y Salas de Protones ante un Mayor Coste Medio Ponderado del Capital | -1,8 | Global, agudo en Europa y América Latina | Corto plazo (≤ 2 años) |

| Escasez de Dosimetristas y Físicos Médicos Cualificados | -1,3 | América del Norte, Europa Occidental, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Escrutinio de las Aseguradoras sobre la Evidencia de Efectividad Comparativa | -0,7 | América del Norte, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro de Radioisótopos e Insumos | -0,5 | Global, interrupciones regionales episódicas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre el Gasto de Capital en Aceleradores Lineales y Salas de Protones ante un Mayor Coste Medio Ponderado del Capital

El coste medio ponderado del capital aumentó del 5,2% en 2023 al 7,8% en 2025, extendiendo los períodos de recuperación de las instalaciones de protones a 12 años y provocando aplazamientos en Europa y América Latina. Una importante cadena hospitalaria española canceló una instalación en Madrid porque los costes de financiación hacían que el servicio de la deuda superara el 40% de los ingresos proyectados. Una encuesta en Estados Unidos encontró que el 38% de los centros comunitarios están retrasando la sustitución de aceleradores lineales, elevando la antigüedad media de los equipos a 11 años y aumentando el tiempo de inactividad. Los proveedores ofrecen ahora arrendamientos a diez años que convierten los costes de capital en gastos operativos, pero la adopción sigue siendo modesta.

Escasez de Dosimetristas y Físicos Médicos Cualificados

Las vacantes de físicos médicos certificados alcanzaron el 23% en 2025, lo que resultó en retrasos de nueve meses para la puesta en marcha de nuevas máquinas y obligó al personal existente a trabajar semanas de 54 horas. El Reino Unido reportó que el 40% de los departamentos estaban por debajo del personal mínimo, lo que limitó los turnos diarios al 85% de la capacidad instalada. India exhibe una brecha del 50% en físicos en relación con las normas regulatorias, lo que requiere la compartición entre centros que comprime los ciclos de garantía de calidad. Las vías de formación son planas, por lo que varios países están acelerando la contratación internacional, aunque los costes de reubicación añaden presión presupuestaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: El Dominio del Haz Externo se Encuentra con el Auge Sistémico

La radioterapia de haz externo lideró el mercado de radioterapia, representando el 82,11% de la participación de ingresos en 2025. Su amplia aplicabilidad tumoral y la infraestructura establecida mantienen alta la utilización, aunque la compresión del tratamiento mediante hipofraccionamiento modera el crecimiento de los ingresos. Se proyecta que la radioterapia sistémica registre una CAGR del 7,86% hasta 2031, impulsada por el éxito comercial de los agentes de Lutecio-177 como Pluvicto, que obtuvo una cobertura ampliada de Medicare a USD 42.500 por tratamiento. Las plataformas de haz externo están respondiendo mediante flujos de trabajo adaptativos habilitados por IA que reducen el tiempo de planificación a 52 minutos, permitiendo a los centros atender mayores volúmenes de pacientes sin añadir salas.

Los agentes sistémicos amplían el acceso donde la capacidad de las máquinas está saturada, especialmente para la enfermedad metastásica. Las ventas de Lutathera aumentaron un 28% en 2025 a medida que las extensiones de etiqueta en Japón y Australia entraron en vigor. La braquiterapia interna estabiliza casi el 8% de los ingresos por terapia, ya que la logística de isótopos y la competencia de la radioterapia corporal estereotáctica limitan un mayor crecimiento. Durante el período de pronóstico, los volúmenes de haz externo se mantienen altos pero experimentan una erosión de participación a medida que los radiofármacos aseguran un nicho metastásico más amplio.

Por Tecnología: El Impulso de los Protones frente a la Ubicuidad de la IMRT

La radioterapia de intensidad modulada capturó el 31,73% de los ingresos tecnológicos en 2025, reflejando su estatus como estándar de atención para los cánceres de próstata y cabeza y cuello. La terapia de haz de protones, aunque menor, se está expandiendo a una CAGR del 8,38%, asistida por la financiación provincial china para ocho nuevos centros en 2025. Las reducciones de costes derivadas de los diseños de sala única, ahora con un precio cercano a los USD 25 millones, están atrayendo a los hospitales comunitarios hacia esta modalidad.

La terapia de arco modulado volumétricamente reduce los tiempos de sesión a dos minutos, permitiendo a los centros de alto rendimiento gestionar las cargas de trabajo crecientes de manera más eficiente. Las plataformas guiadas por imagen mantienen el 28% de los ingresos, respaldadas por las normas del Colegio Americano de Radiología que exigen imágenes diarias para los tratamientos estereotácticos. La terapia de iones de carbono sigue confinada a un puñado de centros japoneses y alemanes debido a los elevados costes de capital de aproximadamente USD 80 millones. En general, las actualizaciones centradas en software dominan los presupuestos a medida que las instalaciones extraen más productividad del hardware heredado.

Por Aplicación: El Cáncer de Pulmón Gana Terreno mientras el de Mama Madura

El cáncer de mama siguió siendo la principal aplicación, representando el 24,48% de los ingresos en 2025; sin embargo, el hipofraccionamiento ultra-intensivo redujo el número de fracciones por paciente y desaceleró el crecimiento en dólares. El cáncer de pulmón muestra una CAGR del 6,87% hasta 2031, impulsado por protocolos de radioterapia corporal estereotáctica de 4 fracciones que logran un control local del 90% en pacientes no aptos para cirugía. El cáncer de próstata mantiene la segunda mayor participación, pero enfrenta el escrutinio de los pagadores en torno a la terapia de protones, desviando algunos casos de vuelta a la radioterapia de intensidad modulada. Las indicaciones de cabeza y cuello se benefician de la replanificación adaptativa diaria, reportando ganancias de nueve puntos en el control local a dos años.

Las metástasis del sistema nervioso central y cerebrales aumentan gracias a la radiocirugía estereotáctica de fracción única, que comprime los programas de dos semanas a un día y se alinea con las ventanas de tratamiento de inmunoterapia. Los casos gastrointestinales, especialmente los que involucran el páncreas y el recto, están migrando cada vez más hacia el tratamiento guiado por resonancia magnética para márgenes más ajustados. En todas las aplicaciones, el manejo de la enfermedad oligometastásica impulsa la demanda de radioterapia corporal estereotáctica extracraneal como medio para retrasar la escalada sistémica.

Por Usuario Final: Los Centros Ambulatorios Capturan el Cambio hacia la Atención Ambulatoria

Los hospitales y clínicas representaron el 61,26% del gasto en 2025, aprovechando los servicios oncológicos integrados para casos complejos. Los centros de cirugía ambulatoria están creciendo a una CAGR del 10,15%, ya que la paridad de reembolso y los regímenes de cinco fracciones hacen que la atención ambulatoria sea cada vez más viable. Las clínicas especializadas, con una participación del 18%, actúan como centros de derivación para técnicas avanzadas como la terapia guiada por resonancia magnética o la terapia de protones.

Veintidós centros de cirugía ambulatoria en Estados Unidos añadieron aceleradores lineales en 2025, dirigidos a pacientes con afecciones de mama y próstata que prefieren visitas más cortas y estacionamiento gratuito. Los hospitales están contrarrestando esto agrupando la radioterapia en pagos basados en episodios de seis meses, lo que recompensa la eficiencia. Las relajaciones de los certificados de necesidad en ocho estados de Estados Unidos reducen aún más las barreras para las instalaciones de centros de cirugía ambulatoria.

Análisis Geográfico

América del Norte mantuvo el 41,52% de los ingresos del mercado de radioterapia en 2025. La paridad ambulatoria de los Centros de Servicios de Medicare y Medicaid condujo a un aumento del 22% en los pedidos de equipos durante el primer semestre del año, principalmente en centros independientes urbanos. Canadá añadió ocho aceleradores lineales bajo subvenciones de acceso rural, mientras que el sector privado de México amplió el volumen a medida que aumentó la inscripción en seguros. La utilización ahora alcanza al 68% de los pacientes elegibles en Estados Unidos, acercándose al nivel de saturación de los sistemas maduros.

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 9,01%. El plan de USD 1.200 millones de India para instalar 150 aceleradores lineales tiene como objetivo reducir a la mitad las listas de espera de nueve semanas. Japón, Corea del Sur y Australia están reforzando el reembolso y las vías de formación de personal para apoyar los servicios de iones de carbono y protones.

Europa representa el 28% de los ingresos, pero enfrenta restricciones presupuestarias. Alemania actualizó las tarifas ambulatorias, trasladando el 18% de los casos de cabeza y cuello a entornos de clínica de día. La tarifa estática del Reino Unido mantiene los reembolsos de protones al 60% del coste, frenando la inversión privada. Francia invirtió EUR 180 millones para reemplazar unidades de cobalto por aceleradores lineales, elevando la conformidad media de la dosis.

Oriente Medio y África en conjunto mantienen una participación del 6%, dominada por la contratación del Consejo de Cooperación del Golfo. Arabia Saudita planea financiar ocho aceleradores lineales en 2025, con el objetivo de alcanzar cuatro máquinas por millón de habitantes para 2030. América del Sur se sitúa en una participación del 4,5%, con Brasil instalando 12 aceleradores lineales a pesar de la volatilidad macroeconómica.

Panorama Competitivo

Varian (Siemens Healthineers), Elekta y Accuray controlaron colectivamente una participación de mercado significativa en 2025, resultando en una concentración moderada dentro del segmento. La competencia ahora gira en torno al software: Ethos de Varian redujo el tiempo de planificación de próstata a 52 minutos y aseguró el 78% de las renovaciones de contratos de servicio. Los proveedores de protones están bifurcados; IBA e Hitachi apuntan a construcciones académicas de múltiples salas, mientras que las unidades de sala única de Mevion reducen los costes de entrada en un 40%.

Los desarrolladores de radiofármacos, como Novartis, están reformando la economía de los tipos de terapia, ya que Pluvicto por sí solo generó USD 520 millones en ventas en Estados Unidos durante los primeros tres trimestres de 2025. Los participantes más pequeños, como ViewRay, aseguraron 18 pedidos de MRIdian en 2025, aprovechando las imágenes en tiempo real para crear nichos en los tratamientos oligometastásicos. Las solicitudes de patentes aumentaron en 2025, lideradas por reclamaciones de gestión del movimiento y optimización de dosis, lo que señala una carrera armamentista de software. La orientación preliminar de la Administración de Alimentos y Medicamentos sobre la transparencia de los algoritmos puede elevar el listón de cumplimiento para las empresas emergentes.

Líderes de la Industria de Radioterapia

GE Healthcare

Accuray Incorporated

Siemens Healthineers AG

Isoray Inc.

Elekta AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Siemens Healthineers reportó USD 6.700 millones en ingresos trimestrales, con pedidos de Varian aumentando un 13% debido a la fuerte demanda en Estados Unidos.

- Enero 2025: Gustave Roussy y THERYQ presentaron la tecnología FLASHKNiFE que ofrece tratamientos en milisegundos a tasas de dosis ultraelevadas.

- Febrero 2025: ViewRay registró 18 instalaciones de MRIdian y lanzó software automatizado de optimización del ángulo de haz.

- Agosto 2024: Accuray obtuvo la aprobación del marcado CE para su nuevo sistema de administración de radiación helicoidal, Accuray Helix. El sistema fue diseñado pensando en los mercados emergentes, haciendo hincapié en la asequibilidad, la automatización y la facilidad de uso para ampliar el acceso a la radioterapia en todo el mundo.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de radioterapia como los ingresos anuales totales obtenidos a nivel mundial de sistemas de haz externo, unidades de braquiterapia, software de planificación y servicios asociados que administran radiación ionizante para el tratamiento del cáncer.

Exclusiones del alcance: Los radiofármacos consumibles y los equipos de diagnóstico por imagen no están incluidos, lo que garantiza que analizamos únicamente los ingresos de hardware terapéutico, software y servicios.

Descripción general de la segmentación

- Por Tipo de Terapia

- Radioterapia de Haz Externo (EBRT)

- Braquiterapia Interna

- Radioterapia Sistémica

- Por Tecnología

- Radioterapia Guiada por Imagen

- Radioterapia de Intensidad Modulada

- Radiocirugía Estereotáctica

- Terapia de Haz de Protones

- Radioterapia Conformacional Tridimensional

- Terapia de Arco Modulado Volumétricamente

- Otra Tecnología

- Por Aplicación

- Cáncer de Mama

- Cáncer de Próstata

- Cáncer de Pulmón

- Cáncer de Cabeza y Cuello

- Sistema Nervioso Central / Cerebro

- Gastrointestinal

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos, físicos médicos, responsables de adquisiciones hospitalarias y distribuidores regionales en América del Norte, Europa y Asia Pacífico. Estas conversaciones aclararon las tasas de utilización típicas, los ratios de incorporación de software y los próximos ciclos de reemplazo que los datos secundarios por sí solos no podían revelar.

Investigación documental

Comenzamos mapeando los registros de incidencia de cáncer disponibles públicamente de organismos como el IARC de la OMS, la base de datos de instalaciones DIRAC del Organismo Internacional de Energía Atómica y los registros nacionales de cáncer. Los informes de asociaciones comerciales de ESTRO, ASTRO y AAPM nos ayudaron a evaluar las tendencias de la base instalada, mientras que los informes 10-K de las empresas y las licitaciones de adquisiciones revelaron las colocaciones recientes de unidades y los precios de venta promedio. Los activos de pago, incluidos D&B Hoovers para los estados financieros de las empresas y Dow Jones Factiva para las noticias sobre acuerdos, enriquecieron nuestra visión competitiva. Esta lista ilustra las fuentes clave; se consultaron muchas publicaciones adicionales para la verificación cruzada de cifras.

Dimensionamiento del mercado y previsión

Una construcción pragmática de arriba hacia abajo comenzó con la prevalencia del cáncer por sitio, la penetración de las guías de tratamiento y las tasas de acceso a la radioterapia, que luego se multiplican por las fracciones medianas por paciente para estimar los volúmenes de procedimientos. Verificaciones selectivas de abajo hacia arriba, muestras de envíos de proveedores e instantáneas de ASP × volumen por canal, validaron los totales. Las variables clave, incluidas las nuevas instalaciones de linac, las aperturas de centros de protones, los cambios en el reembolso, las tarifas energéticas y los protocolos emergentes de hipofraccionamiento, alimentan una regresión multivariante que proyecta la demanda. Donde aparecieron brechas en el enfoque de abajo hacia arriba, los promedios regionales de mercados comparables cubrieron el déficit.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de anomalías, auditoría de analistas pares y aprobación del director de investigación. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias ante eventos regulatorios o tecnológicos importantes, garantizando que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea de base de radioterapia de Mordor es confiable

Las cifras publicadas suelen diferir porque las empresas varían en la combinación de productos, la amplitud geográfica y la cadencia de previsión.

Al centrarnos exclusivamente en dispositivos y servicios terapéuticos, actualizar los modelos anualmente y moderar los supuestos mediante entrevistas en el mundo real, Mordor ofrece un punto medio equilibrado en el que los responsables de la toma de decisiones pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 8,40 B (2025) | Mordor Intelligence | - |

| USD 7,21 B (2024) | Global Consultancy A | excluye los ingresos de software y servicios |

| USD 7,88 B (2024) | Industry Journal B | aplica tasas de adopción de terapia de protones más bajas |

| USD 12,42 B (2025) | Regional Consultancy C | combina medicamentos de oncología radioterápica con equipos |

La comparación muestra que la expansión del alcance o las definiciones excesivamente restrictivas, más que los errores matemáticos, explican la mayoría de las diferencias. Dado que nuestros analistas alinean las guías clínicas, los ciclos de vida de los dispositivos y las variables transparentes en un marco repetible, la estimación de Mordor se erige como el punto de partida más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de ingresos previsto para la radioterapia en 2031?

Se proyecta que el valor alcance los USD 12.870 millones en 2031, creciendo a una CAGR del 7,08%.

¿A qué velocidad se espera que crezca la terapia de haz de protones en comparación con otras tecnologías?

La terapia de haz de protones muestra una CAGR del 8,38% hasta 2031, superando la tasa de crecimiento general del mercado de radioterapia.

¿Por qué los centros de cirugía ambulatoria están ganando participación en la prestación de radioterapia?

La paridad de reembolso para los tratamientos estereotácticos corporales de cinco fracciones y la preferencia de los pacientes por ubicaciones convenientes están impulsando una CAGR del 10,15% para el gasto en centros de cirugía ambulatoria.

¿Qué región geográfica se prevé que registre el crecimiento más rápido en radioterapia hasta 2031?

Asia-Pacífico, impulsada por planes nacionales de lucha contra el cáncer de varios miles de millones de dólares que añaden aceleradores lineales y centros de protones.

¿Cuál es el principal factor que está acortando los tiempos de planificación de la radioterapia en 2026?

El software adaptativo habilitado por IA ahora automatiza el contorneado y la optimización, reduciendo los ciclos de planificación a menos de una hora en muchas clínicas.

Última actualización de la página el: