Tamaño y Participación del Mercado de Infraestructura Portuaria Marítima

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 221.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 278.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

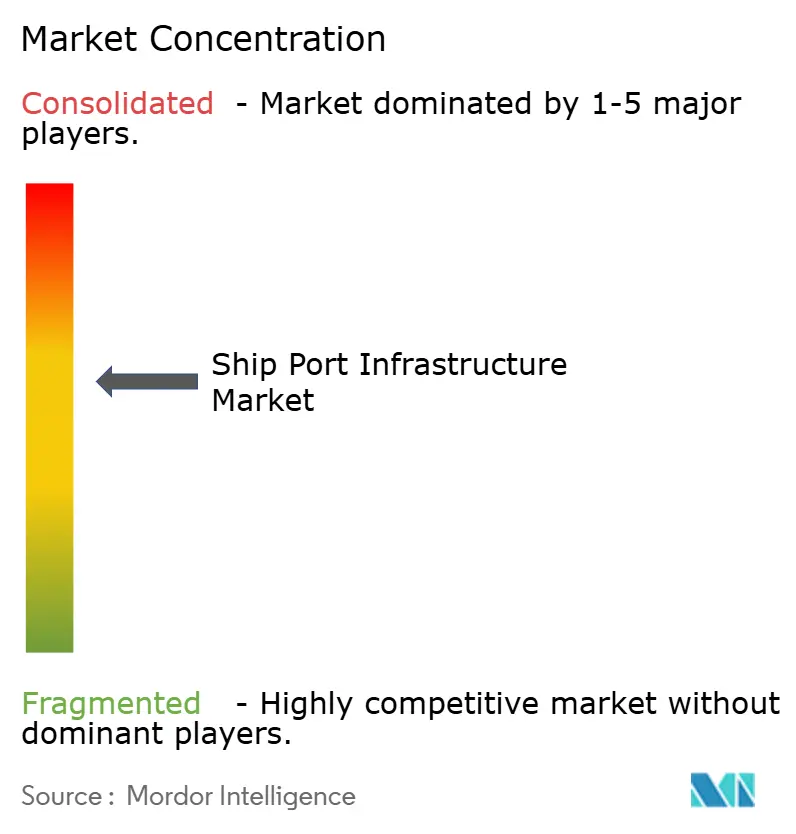

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura Portuaria Marítima por Mordor Intelligence

El tamaño del Mercado de Infraestructura Portuaria Marítima en 2026 se estima en USD 221.610 millones, creciendo desde el valor de 2025 de USD 211.680 millones con proyecciones para 2031 que muestran USD 278.620 millones, creciendo a una CAGR del 4,69% durante el período 2026-2031. Este crecimiento refleja un cambio global decisivo hacia la automatización, la ingeniería resiliente al clima y la preparación para combustibles alternativos, lo que está redefiniendo las ventajas competitivas en el mercado de infraestructura portuaria marítima. Los programas de estímulo del sector público están desbloqueando grandes canalizaciones de modernización, los despliegues privados de 5G están ajustando la sincronización de equipos, y los plazos obligatorios de descarbonización impulsan a los puertos a electrificar las flotas de manejo de carga y a actualizar los sistemas de suministro eléctrico en tierra. La relocalización también está redirigiendo los volúmenes de contenedores hacia nodos costeros e interiores secundarios, ampliando la huella geográfica del mercado de infraestructura portuaria marítima e intensificando la carrera por una expansión eficiente en términos de capital.

Principales Conclusiones del Informe

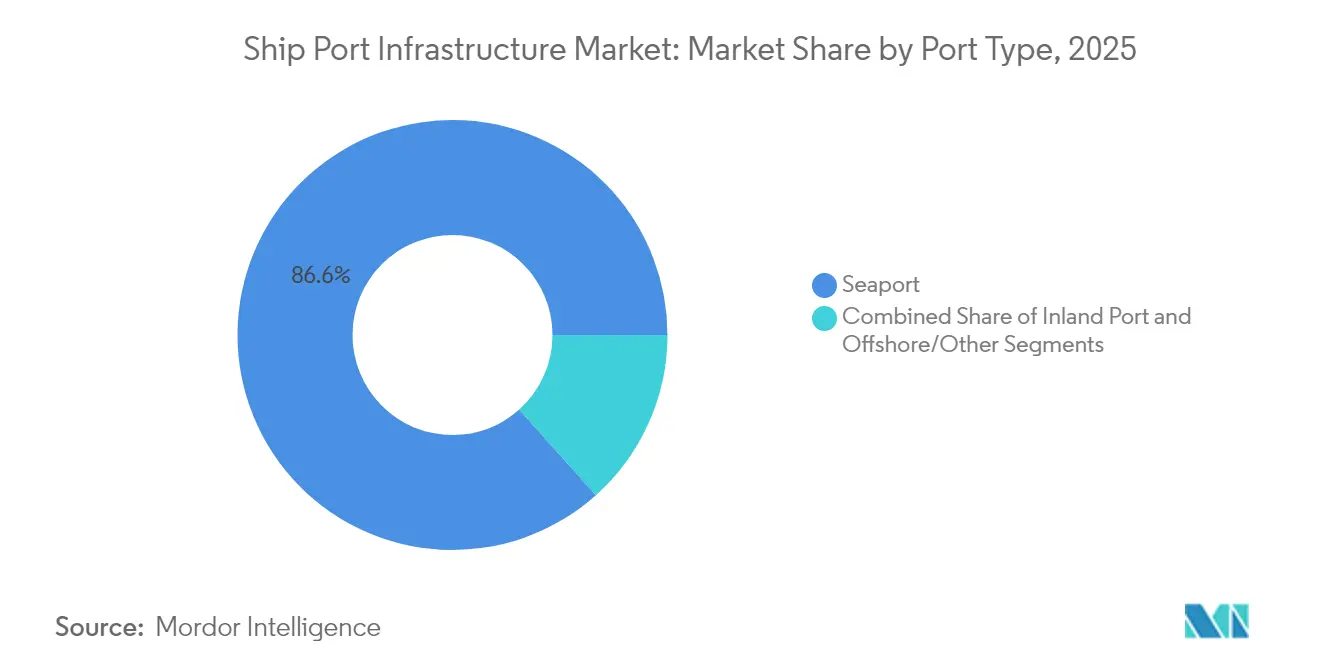

- Por tipo de puerto, los puertos marítimos lideraron con el 86,62% de la participación del mercado de infraestructura portuaria marítima en 2025, mientras que se prevé que los puertos interiores crezcan a una CAGR del 4,82% hasta 2031.

- Por aplicación, las operaciones de carga representaron el 90,55% de la participación del tamaño del mercado de infraestructura portuaria marítima en 2025; se espera que el segmento de pasajeros registre una CAGR del 4,81% hasta 2031.

- Por modelo de propiedad, las entidades públicas mantuvieron el 51,68% del tamaño del mercado de infraestructura portuaria marítima en 2025, mientras que se proyecta que los operadores privados se expandan a una CAGR del 4,74% hasta 2031.

- Por nivel de adopción tecnológica, las terminales convencionales representaron el 65,35% del tamaño del mercado de infraestructura portuaria marítima en 2025, mientras que las instalaciones totalmente automatizadas se están expandiendo a una CAGR del 4,71% hasta 2031.

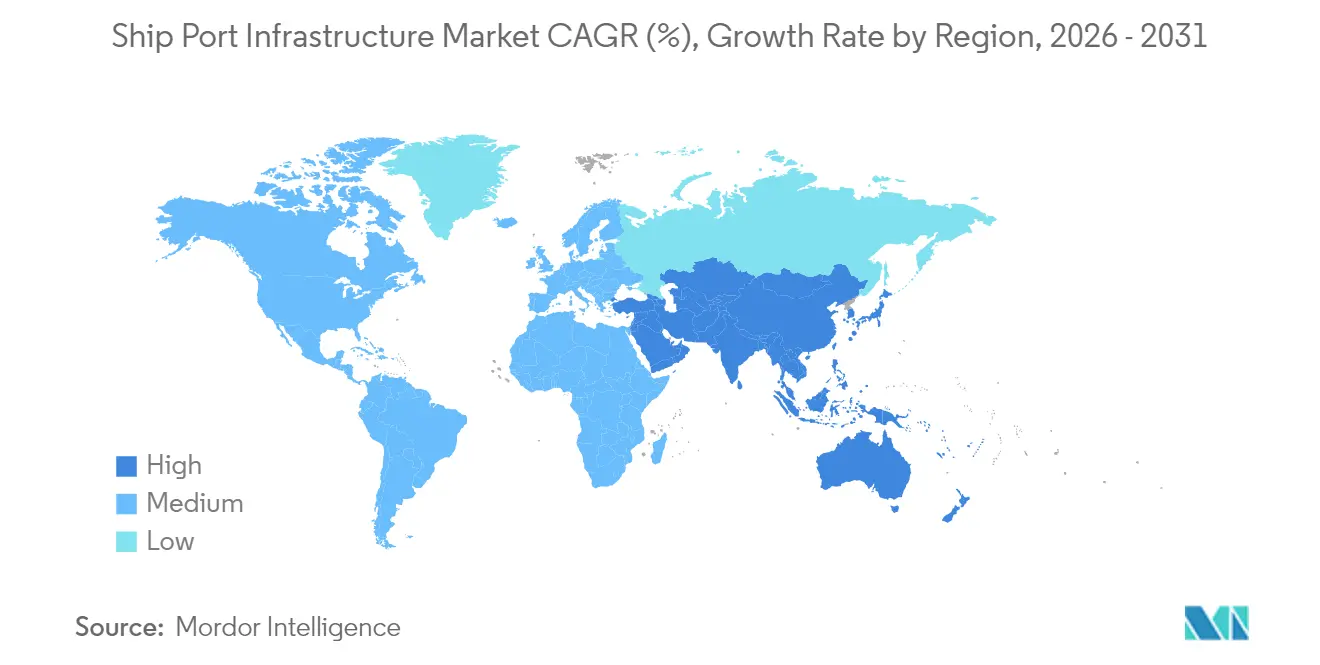

- Por geografía, Asia Pacífico captó el 38,42% de la participación del mercado de infraestructura portuaria marítima en 2025 y se prevé que crezca a una CAGR del 4,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Infraestructura Portuaria Marítima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos de Modernización Portuaria del Sector Público en Expansión | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Automatización Rápida de Terminales de Contenedores | +1.1% | Núcleo de Asia-Pacífico, en expansión hacia la UE y América del Norte | Largo plazo (≥ 4 años) |

| Plazos Obligatorios de Descarbonización de la OMI/ICS | +0.9% | Global | Largo plazo (≥ 4 años) |

| Relocalización que Desvía Flujos de Carga hacia Puertos Marítimos Secundarios | +0.8% | América del Norte y América Latina, con proyección hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversiones en Resiliencia ante Cuellos de Botella Vinculados al Clima | +0.6% | Regiones costeras a nivel global, con prioridad en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Construcción Rápida de Terminales Especializadas a Granel | +0.4% | Global, con énfasis en regiones exportadoras de materias primas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de Modernización Portuaria del Sector Público en Expansión

El gasto gubernamental está redefiniendo las prioridades de capacidad y tecnología en el mercado de infraestructura portuaria marítima. Estados Unidos asignó USD 580 millones a 31 proyectos en 2024, mientras que California reservó USD 2.300 millones para mejoras portuarias que agrupan la expansión de muelles con plataformas digitales de gestión de patios.[1]"Resumen de Financiamiento para la Modernización Portuaria," Departamento de Transporte de California, dot.ca.gov Un impulso similar es visible en el Mecanismo Conectar Europa de la Unión Europea, que cofinancia el despliegue de suministro eléctrico en tierra y las mejoras intermodales. Las estructuras de financiamiento mixto permiten una ejecución más rápida, como lo demuestra la construcción de la fase II de London Gateway por parte de DP World por USD 1.200 millones, que combina garantías públicas con capital privado.[2]"Inversión en la Fase II de London Gateway," DP World, dpworld.com Los puertos que aseguran financiamiento de múltiples fuentes pueden sincronizar la expansión de obras civiles con los despliegues de automatización, comprimiendo los períodos de recuperación de la inversión al aumentar el rendimiento por hectárea. Sin embargo, las ganancias de capacidad dependen de la conectividad con el hinterland; la productividad de los muelles no se traduce en velocidad de extremo a extremo sin la alineación de la red ferroviaria y vial.

Automatización Rápida de Terminales de Contenedores y Despliegues de 5G Privado

La automatización se está acelerando a medida que las terminales enfrentan escasez de mano de obra y volatilidad en la negociación colectiva. El Puerto Tuas de Singapur opera más de 200 vehículos sin conductor bajo una red privada de 5G que admite transferencias de equipos en milisegundos, reduciendo los movimientos improductivos en un 20%. China lidera con 52 muelles automatizados en funcionamiento y 27 en construcción, validando las economías de escala de los sistemas. Sin embargo, los primeros adoptantes obtienen una ventaja de costos estructural cuando las acciones industriales paralizan a los operadores manuales, lo que convierte a la automatización en el diferenciador decisivo para las navieras sensibles al volumen.

Plazos Obligatorios de Descarbonización de la OMI que Aceleran el Gasto de Capital en Reconversión Verde

El objetivo de la Organización Marítima Internacional (OMI) de alcanzar cero emisiones netas de gases de efecto invernadero para 2050 obliga a los puertos a electrificar los equipos de manejo de carga, instalar suministro eléctrico en tierra y prepararse para el abastecimiento de combustibles de bajas emisiones de carbono. Rotterdam construirá almacenamiento de amoníaco y tuberías de hidrógeno mediante la electrificación del 100% de los portacontenedores de horquilla para 2030. Estudios de la Alianza de Puertos de Cero Emisiones muestran que el 94% de las nuevas compras de equipos de manejo utilizarán baterías eléctricas para 2035. La carga financiera incluye actualizaciones de la red eléctrica, ya que muchos puertos necesitarán triplicar su capacidad de importación eléctrica. Los operadores que actúen primero podrán cobrar tarifas con prima verde a medida que las navieras integren las calificaciones de emisiones en sus decisiones de escala en puertos.

La Relocalización Desvía los Flujos de Carga hacia Puertos Marítimos Secundarios

Los fabricantes que se acercan a las zonas de consumo diversifican los contenedores desde los megacentros hacia las nuevas puertas de entrada, ampliando el universo de inversión dentro del mercado de infraestructura portuaria marítima. Manzanillo, en México, está triplicando su capacidad anual a 10 millones de TEU mediante un plan maestro de USD 3.000 millones que capitaliza la regionalización de América del Norte.[3]"Actualización del Plan Maestro 2025," Administración del Sistema Portuario Nacional Manzanillo, asiponamanzanillo.gob.mx En Estados Unidos, el Puerto de Nevada proporciona una cabeza de línea ferroviaria interior que evita la congestión vial de la Costa Oeste y reduce el tránsito de puerta a puerta en dos días. Los puertos secundarios pueden rentabilizar las colas de buques más cortas y los espacios dedicados; sin embargo, deben igualar los estándares de visibilidad de datos de las terminales de primer nivel para retener a los embarcadores de alto valor. Por tanto, el campo competitivo premia a las instalaciones que combinan la expansión de superficie con puertas de reconocimiento óptico de caracteres, grúas de apilamiento automatizadas y programación basada en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requerimiento de Capital Inicial de Varios Miles de Millones de Dólares | -0.9% | Global | Largo plazo (≥ 4 años) |

| Resistencia Sindical a la Automatización Total | -0.7% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecientes Vulnerabilidades de Ciberseguridad | -0.4% | Global, con prioridad en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escalada de los Costos Anuales de Dragado | -0.3% | Global, con énfasis en regiones costeras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requerimiento de Capital Inicial de Varios Miles de Millones de Dólares y Largo Período de Recuperación

La automatización completa y el dragado de muelles exigen enormes recursos financieros en el mercado de infraestructura portuaria marítima. Los proyectos exceden los límites establecidos y los prestamistas exigen cláusulas vinculadas a garantías de rendimiento, creando obstáculos para los operadores medianos. El riesgo de obsolescencia tecnológica complica aún más la suscripción; los ciclos de equipos se acortan a medida que las grúas de definición por software reemplazan las actualizaciones mecánicas cada cinco años. En consecuencia, las concesiones más pequeñas pueden orientarse hacia la semiautomatización por fases como cobertura provisional.

Resistencia Sindical a la Automatización Total en Centros Logísticos Históricos

El trabajo organizado en las terminales de la Costa Oeste de Estados Unidos paralizó las operaciones en octubre de 2024, revelando el poder de huelga que conservan los sindicatos incluso a medida que prolifera la automatización. Las renegociaciones de contratos en enero de 2025 abrieron la puerta a trayectorias de habilidades híbridas —como operadores de grúas en remoto— que moderan el desplazamiento laboral. Sin embargo, los puertos sujetos a cláusulas laborales obsoletas corren el riesgo de sufrir falta de fiabilidad en el servicio y la desviación de carga discrecional hacia competidores asiáticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Puerto: Los Puertos Marítimos Mantienen la Primacía Mientras los Nodos Interiores se Aceleran

Los puertos marítimos continúan dominando el tamaño del mercado de infraestructura portuaria marítima, con una participación del 86,62% en 2025, ya que solo las instalaciones costeras pueden atracar buques de gran tamaño. Este dominio ancla el tamaño del mercado de infraestructura portuaria marítima en el extremo superior del espectro de asignación de capital, impulsando gastos de dragado, refuerzo de rompeolas y automatización que superan ampliamente a los de las instalaciones interiores y offshore. La visibilidad del volumen atrae a proveedores de logística de terceros y plataformas de tecnología financiera, creando efectos de red que refuerzan la hegemonía de los puertos marítimos.

Las inversiones en puertos marítimos se centran en grúas de muelle de elevación en tándem, gestión de apilamientos habilitada por inteligencia artificial e integración ferroviaria en el muelle, lo que puede reducir el ralentí de camiones en un 30%. Los puertos interiores, que crecerán a una CAGR del 4,82% hasta 2031, aprovechan las economías del transporte ferroviario; el sitio de 224 acres del Puerto de Nevada procesa el despacho aduanero remoto y el transbordo ferroviario, eliminando 600 viajes diarios de camiones de los congestionados corredores interestatales. El potencial de crecimiento está impulsado por los centros de cumplimiento de pedidos del comercio electrónico que se trasladan al interior del país, lo que indica que el mercado de infraestructura portuaria marítima presenciará un equilibrio matizado entre la escalabilidad costera y la agilidad interior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Operaciones de Carga Anclan los Ingresos Mientras la Demanda de Pasajeros se Recupera

El manejo de carga representó el 90,55% de la participación total del mercado de infraestructura portuaria marítima en 2025, anclando el mercado. Los operadores de terminales canalizan capital hacia grúas de apilamiento automatizadas, sistemas de puertas ópticas y documentación vinculada a cadena de bloques que eliminan los retrasos de reconciliación manual. El tiempo de permanencia de contenedores se ha convertido en la métrica principal mediante la cual los inversores evalúan la productividad de los activos.

Las actividades de pasajeros crecen a una CAGR del 4,81% hasta 2031; las terminales de cruceros y transbordadores se están recuperando a medida que los pasaportes de vacunación y la demanda de viajes reprimida impulsan las reservas. Los puertos del Mediterráneo y el Caribe están renovando los salones de embarque e instalando abastecimiento de gas natural licuado para atender a los nuevos cruceros de doble combustible. El mayor gasto por pasajero atracado compensa la volatilidad estacional, diversifica las fuentes de ingresos y eleva las valoraciones de activos dentro de la industria de infraestructura portuaria marítima en general.

Por Modelo de Propiedad: La Dominación Pública Persiste en Medio de las Ganancias de Eficiencia Privada

Las autoridades públicas retuvieron el 51,68% del control del tamaño del mercado de infraestructura portuaria marítima en 2025, salvaguardando los activos de interés nacional y las consideraciones de seguridad comercial. Sin embargo, las restricciones fiscales y los presupuestos sociales en competencia fomentan la concesión a operadores globales como PSA International, que recientemente obtuvo un contrato de construcción-operación-transferencia de 30 años en Yakarta. Las entidades privadas aceleran los plazos de los proyectos al comprimir los ciclos de adquisición y alinear los incentivos con el rendimiento, mientras crecen a una CAGR del 4,74%.

Las alianzas público-privadas híbridas desbloquean el financiamiento multilateral, permitiendo a los puertos de mercados emergentes alcanzar estándares internacionales. Las estructuras tarifarias basadas en el rendimiento fomentan las garantías de throughput y aclaran los perfiles de reembolso para los prestamistas, ampliando así la proporción invertible del mercado de infraestructura portuaria marítima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Adopción Tecnológica: Las Operaciones Convencionales Ceden Paso a la Automatización de Extremo a Extremo

Los procesos convencionales representaron el 65,35% del tamaño del mercado de infraestructura portuaria marítima en 2025, ilustrando la inercia de las bases de activos heredados. Sin embargo, los patios totalmente automatizados se están expandiendo rápidamente, con una CAGR del 4,71%, ya que proyectos piloto como Maasvlakte II en Rotterdam alcanzan una productividad de grúas de 30 movimientos por hora sin conductores humanos.

Los retornos de la inversión dependen de los sistemas operativos integrados; la automatización aislada suele ofrecer resultados inferiores cuando diferentes proveedores programan los módulos de muelle, patio y puerta de manera independiente. La ruta de transición generalmente comienza con grúas de apilamiento automatizadas y avanza hacia vehículos guiados automatizados. Culmina en gemelos digitales en tiempo real que orquestan terminales completas, redefiniendo las ventajas competitivas dentro del mercado de infraestructura portuaria marítima.

Análisis Geográfico

Asia Pacífico lideró la participación del mercado de infraestructura portuaria marítima con una cuota regional del 38,42% en 2025 y sigue siendo el territorio de más rápido crecimiento con una CAGR del 4,72%. Los 52 muelles automatizados de China y una estrategia nacional que trata las terminales como nodos de manufactura inteligente le dieron a Shanghái el primer récord histórico de rendimiento de 50 millones de TEU. El puerto de Busan, en Corea del Sur, añadió una fase automatizada que elevó la densidad del patio en un 20%, ilustrando cómo el salto tecnológico corrige las limitaciones de espacio. Aunque las fricciones geopolíticas representan un riesgo a la baja, los gobiernos regionales continúan invirtiendo capital en corredores digitales ferroviarios que canalizan las exportaciones del hinterland hacia los centros costeros.

Europa mantiene el liderazgo en eficiencia en materia de sostenibilidad. El plan de adaptación de Rotterdam con una relación beneficio-costo de 6,8 canaliza EUR 2.000 millones hacia barreras contra inundaciones, abastecimiento de amoníaco y tuberías de hidrógeno verde. La terminal Altenwerder de Hamburgo opera con equipos de neutralidad climática y se ha convertido en un banco de pruebas para modelos de electricidad como servicio que transfieren la propiedad de las baterías a las empresas de servicios públicos, reduciendo el gasto de capital de los operadores. Los marcos regulatorios como FuelEU Maritime recompensan a los pioneros extendiendo incentivos de corredor verde a las navieras que hacen escala en puertos de bajas emisiones de carbono, enriqueciendo el perfil estratégico del mercado de infraestructura portuaria marítima.

América del Norte se rezaga en automatización, pero se beneficia de la relocalización y las subvenciones federales. El Programa de Desarrollo de Infraestructura Portuaria de USD 580 millones canaliza fondos hacia la rehabilitación de muelles y grúas pórtico sobre neumáticos electrificadas en Los Ángeles y Long Beach. La incertidumbre laboral sigue siendo el talón de Aquiles de la región; la huelga de 2024 llevó a las navieras a desviar el 9% de los volúmenes transpacíficos hacia puertos de acceso mexicanos y canadienses.

Panorama regulatorio

Las decisiones de inversión en infraestructura portuaria están cada vez más influenciadas por los requisitos de descarbonización y cumplimiento normativo establecidos a nivel internacional. A partir de enero de 2026, la Organización Marítima Internacional puso en vigor los Procedimientos actualizados para el Control por el Estado del Puerto (Resolución A.1206(34)), que refuerza cómo el control por el Estado del puerto verifica el cumplimiento ambiental y amplía los motivos de detención vinculados al desempeño del Anexo VI de MARPOL. Esto eleva el estándar para los puertos que respaldan el cambio de combustible, el monitoreo de emisiones y la preparación para inspecciones.

Al mismo tiempo, los marcos de política nacionales y regionales se están endureciendo en torno a la seguridad, los permisos y la planificación de capacidad a largo plazo. La Comisión Europea presentó una Estrategia de Puertos de la UE en marzo de 2026, centrada en la competitividad, la sostenibilidad y la seguridad, incluyendo orientación sobre propiedad extranjera y evaluaciones de ciberseguridad para los puertos de la UE. En Estados Unidos, la Administración Marítima emitió el Aviso de Oportunidad de Financiamiento del Programa de Desarrollo de Infraestructura Portuaria del año fiscal 2026, con 488,6 millones de USD en fondos discrecionales, dando continuidad a las subvenciones federales que orientan los proyectos de modernización hacia resultados medibles en seguridad, eficiencia y confiabilidad. El Reino Unido también avanzó en julio de 2026 una nueva Declaración de Política Nacional para Puertos, destinada a regir las propuestas de desarrollo portuario, mientras que India promulgó la Ley de Puertos de la India de 2025 para consolidar las leyes portuarias y fortalecer las estructuras de gobernanza marítima a nivel estatal.

Análisis de la cadena de valor

La cadena de valor de la infraestructura portuaria para buques va desde la planificación y las aprobaciones (autoridades portuarias, administraciones marítimas, agencias ambientales) hasta el financiamiento y la ejecución (presupuestos públicos, APP, prestamistas, EPC), y luego hacia las operaciones y la monetización (operadores de terminales, líneas navieras, transporte terrestre y proveedores de servicios logísticos). Los principales insumos previos incluyen el dragado y las obras civiles marítimas, el equipo de muelle y patio (grúas, vehículos guiados automatizados, sistemas de puertas), las conexiones eléctricas y de red para la electrificación, y los sistemas de operación de terminales que integran OT y TI. Los contratistas de ingeniería y los fabricantes de equipos originales entregan los activos principales, mientras que los integradores conectan los controles, la ciberseguridad y las plataformas de datos que respaldan la automatización y la visibilidad en el muelle, el patio y la puerta.

En la etapa posterior, las terminales combinan cada vez más la infraestructura portuaria con servicios logísticos e intermodales de valor agregado para asegurar los flujos de carga y mejorar la utilización de los activos. En julio de 2025, la Terminal Automotriz del Canal de Suez en Port Said inició operaciones bajo un acuerdo operativo a largo plazo que involucra a Africa Global Logistics, NYK y Toyota Tsusho, formalizando un nodo especializado para vehículos terminados. En Europa, Volkswagen Group Logistics seleccionó el Puerto de Venecia como un centro estratégico respaldado por más de 60 millones de EUR en inversiones de infraestructura relacionadas, incluida la expansión de la capacidad ferroviaria. En junio de 2026, Hyundai Glovis anunció planes para un gran centro de vehículos terminados en el Puerto de Ámsterdam con funciones de almacenamiento y PDI (apertura prevista para enero de 2027), reforzando a los puertos como plataformas integradas de procesamiento, almacenamiento y distribución multimodal en lugar de meras interfaces marítimas.

Panorama Competitivo

El mercado de infraestructura portuaria marítima está moderadamente consolidado. La compra conjunta de USD 22.800 millones por parte de BlackRock de los activos en el exterior de Hutchison subraya el creciente apetito institucional por los flujos de caja estables incorporados en el mercado de infraestructura portuaria marítima. La diferenciación estratégica se apoya cada vez más en la integración de datos y las credenciales climáticas, en lugar de la simple extensión del muelle.

Los operadores están financiando la automatización para asegurar la competitividad en costos. DP World destinó USD 250 millones para una extensión modernizada de ferroviario en muelle en el Puerto Botany de Sídney y completó un conjunto de automatización similar de USD 400 millones en el Callao, Perú. La mega-terminal Tuas de PSA en Singapur consolida siete terminales del centro de la ciudad en un complejo de 65 millones de TEU, aprovechando la orquestación nativa en la nube para arbitrar la asignación de grúas de muelle. Las empresas emergentes de tecnología como NextPort están incorporando gemelos digitales que simulan escenarios de congestión en el patio, dando a los operadores medianos un conjunto de herramientas tácticas para mantenerse relevantes.

Los servicios alineados con el clima también distinguen a los líderes del mercado. Rotterdam, Los Ángeles y Valencia están estableciendo pactos de corredor verde con las navieras, combinando suministro eléctrico en tierra, abastecimiento de combustibles alternativos e informes verificables de emisiones. Los puertos sin planes claros de descarbonización corren el riesgo de ser relegados a rutas secundarias a medida que los propietarios de carga exigen visibilidad del Alcance 3 de la cadena de suministro.

Líderes de la Industria de Infraestructura Portuaria Marítima

Man Infraconstruction Ltd.

APM Terminals

Essar Ports Limited

Larsen & Toubro Limited

Adani Ports & SEZ

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad clara es el desarrollo y la especialización de la infraestructura portuaria enfocada en vehículos y RoRo, a medida que los fabricantes de equipos originales y los proveedores logísticos buscan mayor rendimiento, almacenamiento conectado por ferrocarril y procesamiento en el sitio. El Puerto de Brunswick manejó 779.000 unidades de automóviles en 2025, respaldado por una expansión de muelle de 100 millones de USD y por inversiones previas en terminales. La Autoridad Portuaria de Carolina del Sur también aprobó un contrato de diseño en mayo de 2026 para expandir las operaciones RoRo en la Terminal de North Charleston. En India, Adani Ports and Special Economic Zone se asoció con Motherson en diciembre de 2025 para establecer una terminal RoRo en el Puerto de Dighi, con una capacidad anual declarada de 200.000 vehículos, lo que subraya la demanda de optimización de patios, logística integrada y manejo listo para exportación.

Una segunda franja de oportunidades se centra en la electrificación, la energía en tierra y la preparación para combustibles alternativos, junto con la automatización y la integración digital que mejoran la confiabilidad y la resiliencia laboral. APM Terminals inauguró una nueva terminal de contenedores totalmente electrificada en Suape, Brasil, en junio de 2026, presentando el equipo descarbonizado y la infraestructura energética como componentes centrales de la modernización. En cuanto a financiamiento y proyectos en cartera, la Administración Marítima de Estados Unidos puso a disposición 488,6 millones de USD en el marco del Aviso de Oportunidad de Financiamiento del Programa de Desarrollo de Infraestructura Portuaria del año fiscal 2026, mientras que la Comisión Europea avanzó una Estrategia de Puertos de la UE en marzo de 2026 con un énfasis explícito en la sostenibilidad y la seguridad, incluidas las evaluaciones de ciberseguridad. Juntos, estos programas y acciones de los operadores traducen los requisitos regulatorios y de los clientes en trabajos concretos de modernización y adaptación en distintas regiones y tipos de terminales.

Desarrollos recientes del sector

- Julio de 2026: APM Terminals inició una expansión de 570 millones de USD de la terminal multipropósito Muelle Norte en el Puerto de Callao, Perú, con un proyecto diseñado para elevar la capacidad de contenedores a 1,75 millones de TEU. La expansión tiene como objetivo aumentar la capacidad de muelle y patio en una puerta clave del Pacífico, respaldando mayores volúmenes y flujos de carga más diversificados. También refuerza un ciclo de inversión de capital más amplio entre operadores globales centrados en actualizaciones de infraestructura escalables.

- Junio de 2026: APM Terminals inauguró su nueva terminal de contenedores en Suape, Brasil, posicionada como la primera terminal de contenedores totalmente electrificada en América Latina, con una capacidad anual de 400.000 TEU. El equipo electrificado y la infraestructura energética asociada respaldan las ganancias de productividad mientras se alinean con los requisitos de descarbonización. La puesta en marcha también proporciona un punto de referencia operativo para los puertos que planean actualizaciones similares de equipo y red eléctrica.

- Diciembre de 2024: Man Infraconstruction Ltd participó en licitaciones para obras de recuperación y protección costera cercanas al proyecto del Puerto de Vadhvan, lo que indica una actividad continua en obras civiles marítimas a gran escala en India, sin revelar los valores específicos de la licitación. Esta participación apunta a un impulso continuo en los contratos de desarrollo portuario y destaca el papel de los contratistas en la entrega de capacidad greenfield.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto vinculado a la infraestructura portuaria para buques que permite el movimiento de embarcaciones, cargas y pasajeros a través de los puertos, y se dimensiona en términos de valor en USD en las principales regiones y redes portuarias.

Exclusiones del alcance: se excluye la logística de carga terrestre fuera de las puertas portuarias y los costos operativos rutinarios de los buques que no están directamente vinculados a la infraestructura portuaria o a los servicios del lado portuario.

Descripción general de la segmentación

- Por Tipo de Puerto

- Puerto Marítimo

- Puerto Interior

- Offshore/Otro

- Por Aplicación

- Carga

- Pasajeros

- Por Modelo de Propiedad

- Público

- Privado

- Por Nivel de Adopción Tecnológica

- Convencional

- Semiautomatizado

- Totalmente Automatizado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda para la actividad y la inversión portuaria, y luego traduciéndolo en fondos de valor que se ajusten a la definición del mercado. Nos basamos en fuentes públicas como las estadísticas marítimas de la UNCTAD, el Banco Mundial, las series macroeconómicas del FMI y los indicadores comerciales de la OCDE para comprender los flujos comerciales, la dirección del rendimiento portuario y la capacidad de inversión.

Para asegurarnos de que las cifras estén bien fundamentadas, también revisamos fuentes como publicaciones de autoridades portuarias nacionales, ministerios de transporte, comunicados de aduanas y comercio, y actualizaciones de seguridad marítima y política de la OMI. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa reconocida para confirmar el calendario de los proyectos, las principales incorporaciones de capacidad y las carteras de pedidos. Para la verificación cruzada, utilizamos datos financieros e inteligencia de empresas de pago selectivos, así como una base de datos global de licitaciones y contratos, para rastrear los proyectos adjudicados y las señales de inversión de capital. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para la aclaración y la validación.

Entrevistas y encuestas primarias

El trabajo primario se centra en verificar cómo se toman las decisiones de inversión portuaria y qué impulsa realmente los precios y los volúmenes en distintos entornos portuarios. Conversamos con operadores portuarios, partes interesadas en ingeniería y construcción, proveedores de equipos y servicios, y usuarios del lado de la carga en los principales corredores comerciales. Luego, utilizamos esa información para ajustar los supuestos sobre la utilización, la fase de los proyectos y el gasto promedio por unidad de capacidad.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 50% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 35% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 52% | América: 20% |

Dimensionamiento y pronóstico del mercado

El modelo comienza con una construcción de arriba hacia abajo, en la que las señales de actividad e inversión portuaria se utilizan para reconstruir el fondo de valor total por geografía, que luego se divide en el alcance de mercado definido. En la práctica, seguimos indicadores como el rendimiento de contenedores (TEU), los volúmenes de carga a granel y líquida, los anuncios de expansión de capacidad portuaria, la intensidad de inversión de capital por tipo de puerto y los cronogramas de puesta en marcha de proyectos, que en conjunto explican por qué el gasto aumenta o se desacelera.

Esos totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba para que el resultado se mantenga realista. Esto incluye verificaciones de muestra, como la capacidad añadida multiplicada por el gasto típico por muelle o módulo de terminal, y debates sobre la exposición de ingresos de proveedores y contratistas para las principales categorías de proyectos. Cuando la visión de abajo hacia arriba presenta vacíos, se manejan utilizando ratios proxy de puertos comparables, seguidos de una revisión por parte de expertos para evitar el doble conteo.

Para el pronóstico, se utiliza un análisis de escenarios con un conjunto sencillo de variables que los expertos primarios pueden validar rápidamente, incluidas las expectativas de crecimiento comercial, las tendencias en el tamaño de los buques, las condiciones de financiamiento de infraestructura y las necesidades de seguridad y modernización impulsadas por la regulación. El pronóstico final se ajusta solo después de que los supuestos se alinean con lo que las partes interesadas esperan ver en la actividad de licitación y la utilización de capacidad durante el período.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes antes de su aprobación final, incluidos los patrones de crecimiento del rendimiento, los ciclos de inversión de capital visibles y cualquier inicio o retraso de grandes proyectos que pueda generar cambios abruptos en el valor anual. Si los resultados se alejan demasiado de estas verificaciones externas, se revisan los supuestos y se activan llamadas de seguimiento para confirmar la causa de la variación.

Se realiza una segunda revisión por parte de un analista para confirmar las definiciones, el manejo de divisas y la coherencia aritmética entre regiones y tipos de puertos. Cualquier anomalía se revisa hasta que pueda explicarse en términos sencillos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Estimación del mercado de infraestructura portuaria para buques de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la infraestructura portuaria de buques pueden parecer muy distantes entre sí, incluso cuando la etiqueta del tema parece idéntica, porque los fondos de valor contabilizados no siempre son los mismos. Los factores que más influyen suelen ser qué se trata como infraestructura del lado portuario frente a la logística más amplia, cómo se reconoce el momento de los proyectos, y si la estimación sigue los ciclos reales de inversión de capital o utiliza un crecimiento uniforme.

En este mercado, la dispersión generalmente proviene de decisiones de alcance, como incluir instalaciones de carga terrestre, almacenamiento o servicios de transporte marítimo generales que quedan fuera de la infraestructura portuaria. Otro factor es cómo se manejan los precios y las divisas, ya que algunas estimaciones aplican un único tipo de cambio y un gasto promedio uniforme, mientras que otras permiten que los costos unitarios cambien con los insumos básicos y la combinación de proyectos. Aquí, se contabilizan los servicios portuarios vinculados al movimiento de embarcaciones, cargas y pasajeros a través de los puertos, y se excluye la logística adyacente, lo que mantiene el valor de 2026 anclado a un rendimiento observable y a las carteras de proyectos. Esta elección de modelado es la utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 221,61 mil millones de USD (2026) | |

| Consultora Global A | 245,00 mil millones de USD (2026) | Esta cifra parece incluir un conjunto más amplio de gastos adyacentes al puerto, especialmente el desarrollo de patios logísticos y la conectividad fuera del puerto, lo que infla el valor en comparación con la infraestructura y los servicios exclusivamente del lado portuario. |

| Asociación de la Industria B | 205,00 mil millones de USD (2026) | Esta estimación parece basarse en informes conservadores de inversión de capital y podría subestimar los proyectos de actualización de menor y mediana escala, especialmente cuando los proyectos se ejecutan por fases y no se capturan como valor de año completo. |

La tabla muestra que las principales diferencias provienen de qué se contabiliza y de cómo se tratan los ciclos de proyectos desiguales año tras año. Al vincular el total con las señales de rendimiento y el ritmo de inversión, y luego confirmar los supuestos con verificaciones de las partes interesadas, la cifra final se mantiene rastreable a factores claros y puede repetirse cuando se anuncien nuevos proyectos portuarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de infraestructura portuaria marítima?

El mercado de infraestructura portuaria marítima fue valorado en USD 221.610 millones en 2026 y está en camino de alcanzar USD 278.620 millones para 2031.

¿Qué región lidera el mercado de infraestructura portuaria marítima?

Asia Pacífico ocupa la posición de liderazgo con una participación del 38,42% en 2025 y sigue siendo el territorio de más rápido crecimiento con una CAGR del 4,72% hasta 2031.

¿Cuán significativa es la automatización para moldear las ventajas competitivas?

Las terminales totalmente automatizadas registran una productividad de grúas entre un 15% y un 20% superior y menor exposición a la mano de obra, lo que convierte a la automatización en un determinante fundamental del liderazgo en costos a largo plazo.

¿Qué papel desempeñan las alianzas público-privadas en los nuevos proyectos portuarios?

Permiten cerrar las brechas de financiamiento combinando garantías gubernamentales con capital privado, acelerando la entrega y garantizando al mismo tiempo la supervisión estratégica.

¿Cómo influyen los mandatos de descarbonización en las inversiones portuarias?

Los objetivos de cero emisiones netas de la OMI impulsan a los puertos a electrificar equipos, instalar suministro eléctrico en tierra y desarrollar el abastecimiento de combustibles alternativos, lo que a menudo triplica los requisitos de capacidad de la red eléctrica.

¿Por qué los puertos secundarios están ganando atención de los embarcadores?

Las estrategias de relocalización y la evasión de la congestión desvían volúmenes hacia puertos de entrada más pequeños que pueden ofrecer espacios dedicados, tiempos de rotación más rápidos y enlaces ferroviarios integrados.

Última actualización de la página el: