Tamaño y Participación del Mercado de MRO de Embarcaciones y Buques

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

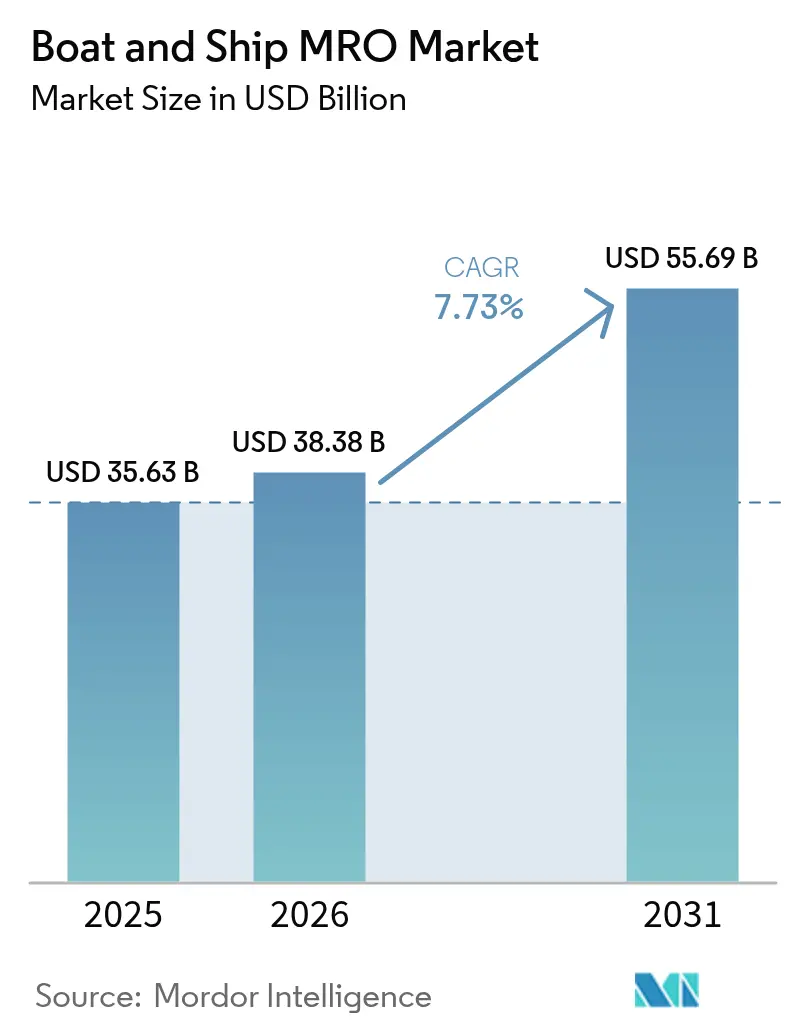

| Tamaño del Mercado (2026) | 38.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

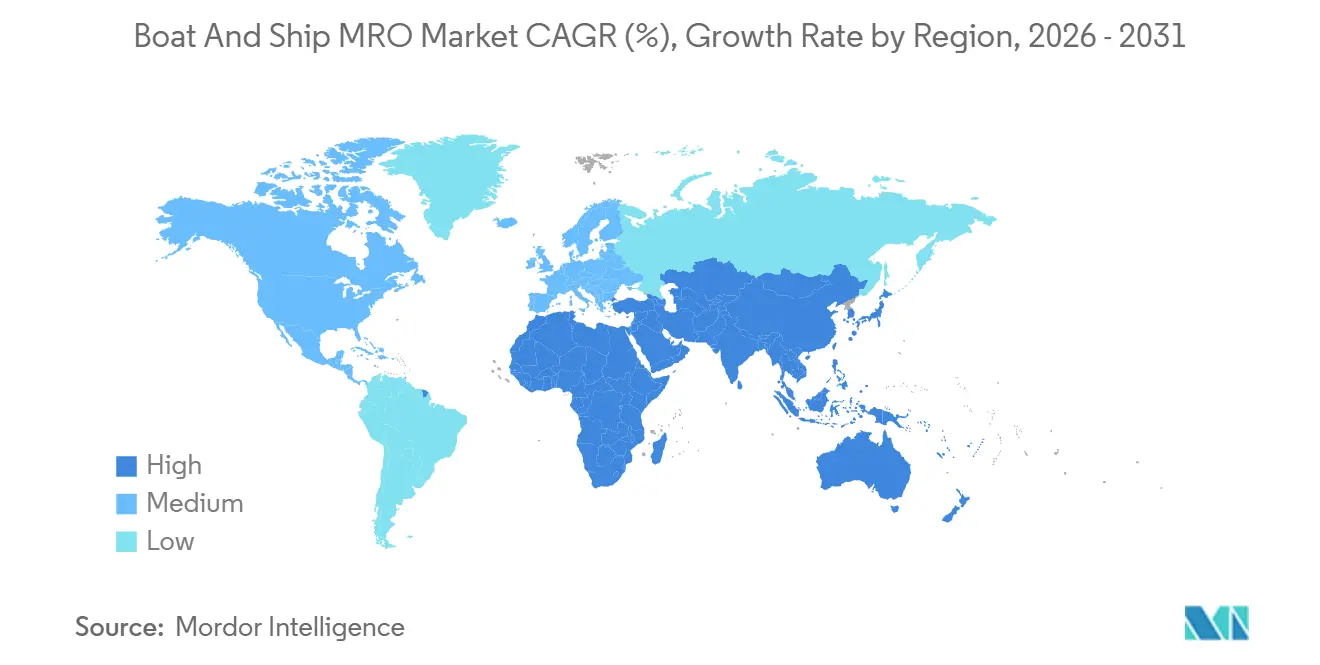

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

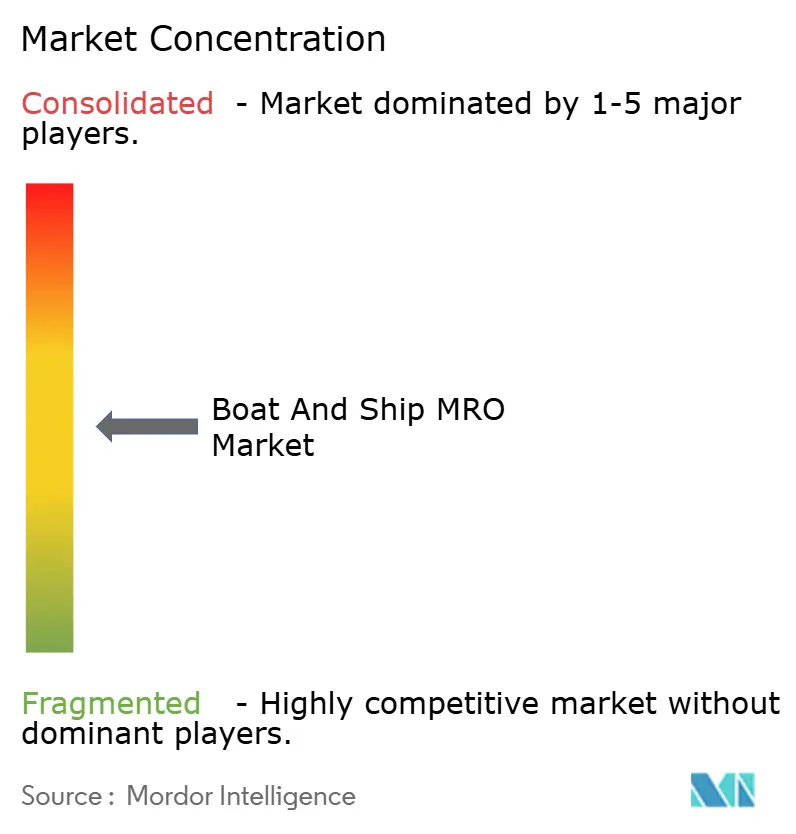

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Embarcaciones y Buques por Mordor Intelligence

Se proyecta que el tamaño del Mercado de MRO de Embarcaciones y Buques sea de 35,63 mil millones de USD en 2025, 38,38 mil millones de USD en 2026, y alcance los 55,69 mil millones de USD en 2031, creciendo a una CAGR del 7,73% de 2026 a 2031. A partir de 2024, los propietarios de flotas están lidiando con el aumento de costos y requisitos de cumplimiento más estrictos. La edad promedio de las embarcaciones ha alcanzado un hito significativo, coincidiendo con el endurecimiento de los umbrales de rendimiento por parte de la Organización Marítima Internacional (OMI) a través de sus regímenes del Índice de Eficiencia Energética de Buques Existentes (EEXI) y el Indicador de Intensidad de Carbono (CII), que entrarán en vigor en un futuro próximo. Si bien el monitoreo basado en condiciones está prolongando los intervalos de atraque, el alcance de las revisiones generales durante cada visita se está ampliando. Este cambio ha llevado a un aumento notable en las facturas promedio de los astilleros. Las plataformas de mantenimiento predictivo, lideradas por fabricantes de equipos originales (OEM) como Wärtsilä y ABB, ahora supervisan un número sustancial de embarcaciones, lo que resulta en una reducción significativa del tiempo de inactividad no planificado. Mientras tanto, los subsidios para la reconversión ecológica en Europa y América del Norte están impulsando la adopción de tecnologías como depuradores, sistemas de agua de lastre y motores de doble combustible. Esta tendencia está obligando a los astilleros de nivel medio a especializarse o ceder trabajo a redes de OEM más grandes e integradas verticalmente.

Conclusiones Clave del Informe

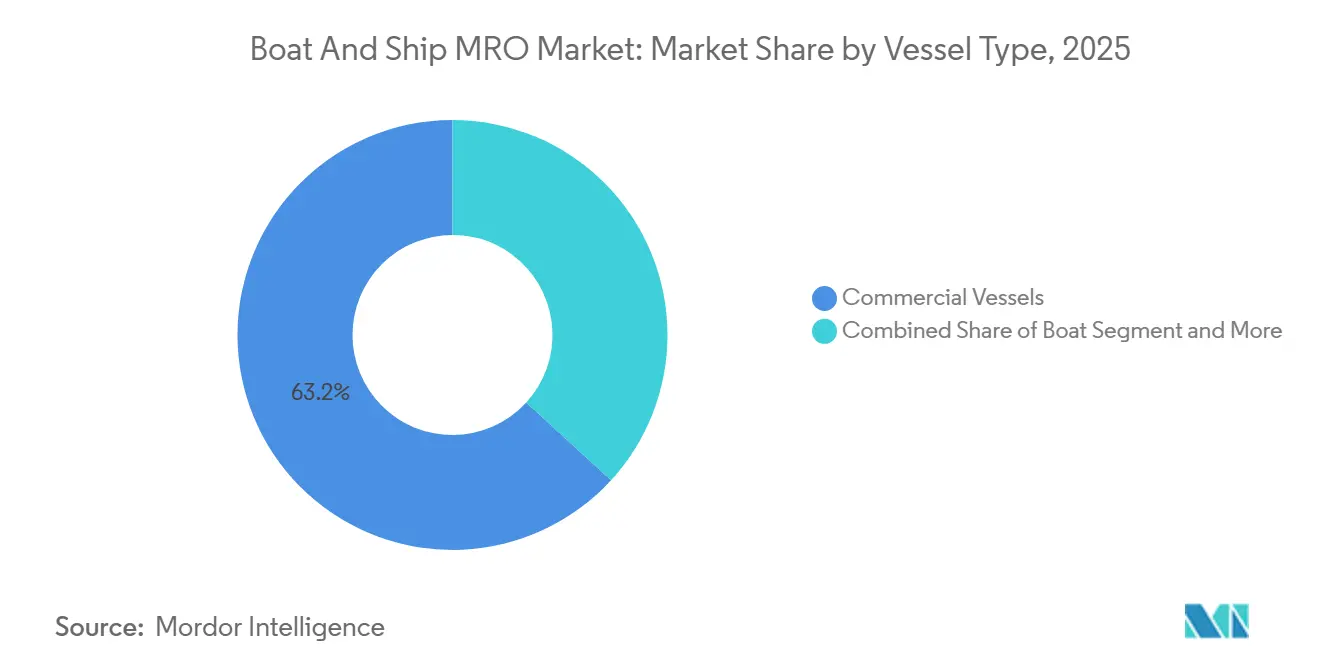

- Por tipo de embarcación, las naves comerciales lideraron con el 63,17% de la participación del mercado de MRO de embarcaciones y buques en 2025 y se proyecta que registren la CAGR más alta del 7,75% hasta 2031.

- Por aplicación de la embarcación, las plataformas comerciales representaron el 58,73% del tamaño del mercado de MRO de embarcaciones y buques en 2025, aunque los programas de defensa avanzan a una CAGR del 7,87% hasta 2031.

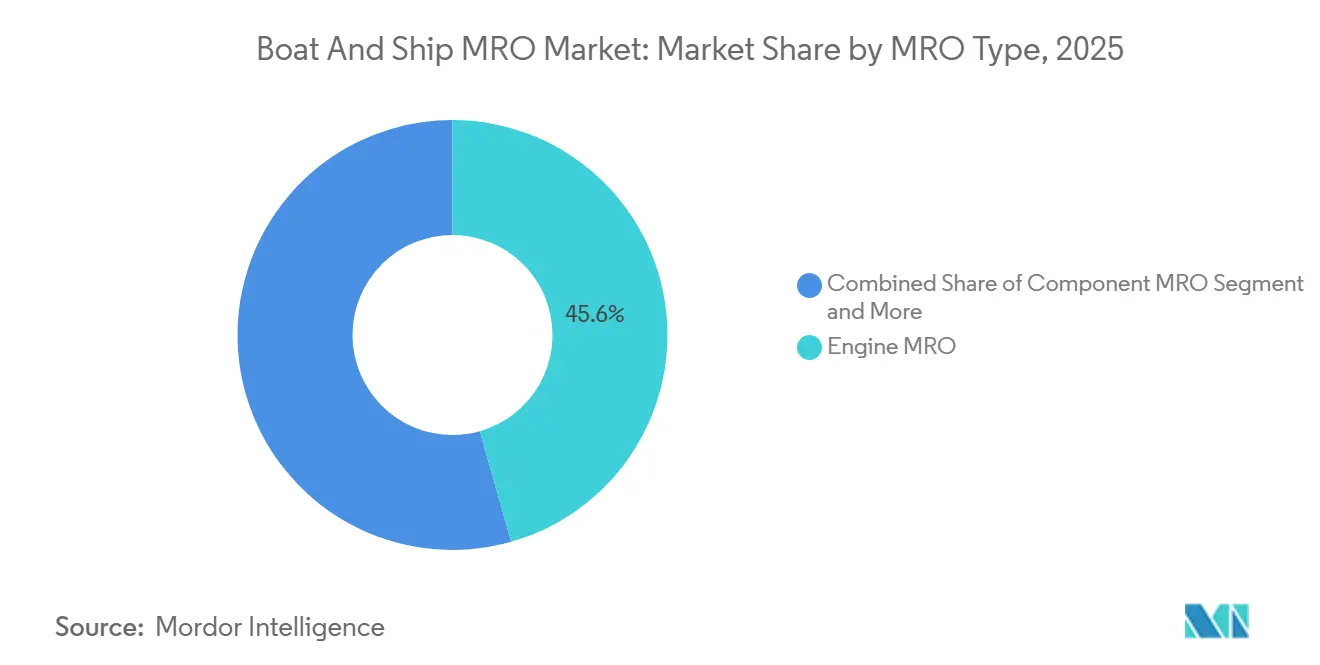

- Por tipo de MRO, el trabajo de motor representó el 45,56% del gasto en 2025, mientras que se prevé que las modificaciones y reconversiones se expandan a una CAGR del 7,78% hasta 2031.

- Por tipo de proveedor de servicios, los astilleros independientes capturaron una participación del 52,37% en 2025, pero se prevé que las redes afiliadas a OEM crezcan más rápido al 7,85% hasta 2031.

- Por geografía, Asia Pacífico representó el 36,73% de los ingresos en 2025 y se proyecta que mantenga una trayectoria de crecimiento del 7,83%, respaldada por la consolidación de astilleros chinos y el impulso de la navegación costera Sagarmala de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de MRO de Embarcaciones y Buques

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos Ambientales más Estrictos de la OMI | +1.8% | Global, con la UE y América del Norte liderando la aplicación | Mediano plazo (2-4 años) |

| Envejecimiento de la Flota Global de Embarcaciones | +1.5% | Global, concentrado en Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Marino Comercial | +1.2% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Presupuesto de Modernización de la Flota Naval | +1.0% | América del Norte, Europa, Asia Pacífico (India, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Adopción de Mantenimiento Predictivo por Astilleros de Tamaño Medio | +0.9% | Europa y América del Norte como adoptantes tempranos, Asia Pacífico en expansión | Corto plazo (≤ 2 años) |

| Subsidios para la Reconversión Ecológica de Embarcaciones de Turismo Costero | +0.6% | Europa (Mediterráneo, Báltico), América del Norte (Grandes Lagos, estados costeros) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Ambientales más Estrictos de la OMI

En 2026, las normas EEXI y CII entraron en plena vigencia, imponiendo penalizaciones a las embarcaciones clasificadas en bandas de rendimiento inferiores. Esto ha llevado a los armadores a adoptar reconversiones de eficiencia energética, incluidas medidas como revestimientos de casco de baja fricción, reajuste del paso de hélice y reducción de potencia del motor. A partir de 2027, FuelEU Maritime impondrá penalizaciones monetarias por los viajes con destino a la UE. Esto hace que sea económicamente viable para los buques, especialmente aquellos con una vida útil restante significativa, considerar la conversión a depuradores o GNL. En 2024, Maersk llevó a cabo la reconversión de una parte sustancial de sus portacontenedores, logrando una reducción notable en el consumo de combustible de la flota y postergando los pedidos de nuevas construcciones [1]"Informe de Sostenibilidad 2025," Maersk, maersk.com . Los retrasos en la instalación de sistemas de agua de lastre se extienden ahora hasta mediados de 2026 en los astilleros de Singapur y Corea del Sur, reforzando la ventaja competitiva de las instalaciones que cuentan con aprobaciones de clase y alianzas con OEM.

Envejecimiento de la Flota Global de Embarcaciones

La edad mediana de las flotas mercantes ha aumentado significativamente, ya que los propietarios retrasaron las nuevas construcciones durante la pandemia. Para los buques más antiguos, las renovaciones de acero representan ahora una parte sustancial de los presupuestos de dique seco. Mientras tanto, las facturas de motores están impulsadas principalmente por el rectificado de cigüeñales y las reparaciones de turbocompresores. Esta tendencia es evidente en la flota de la Ley Jones de EE. UU., donde la edad promedio de los buques tanque continúa aumentando. Con los costos de reemplazo volviéndose prohibitivamente altos, los operadores están cada vez más comprometidos con las revisiones generales continuas a mitad de vida. Además, los astilleros independientes, que carecen de acceso a los datos técnicos de los OEM, enfrentan dificultades para ejecutar actualizaciones complejas de motores diésel, lo que lleva a que dicho trabajo se traslade a centros de servicio de marcas reconocidas.

Crecimiento del Comercio Marino Comercial

En los últimos años, los volúmenes de transporte marítimo han crecido significativamente, impulsados por los flujos de contenedores de Asia a América del Norte y las exportaciones de GNL de EE. UU. a Europa. Los buques portacontenedores ultragrandes (ULCV) y los grandes transportadores de crudo (VLCC) ahora requieren diques de carena con manga más amplia, dejando de lado las instalaciones de nivel medio. Durante el mismo período, MSC realizó numerosos atraques en dique seco en múltiples países, optando por astilleros que ofrecían rotaciones rápidas y capacidades de depuración. Están surgiendo nuevos centros regionales en los Emiratos Árabes Unidos e India, impulsados por corredores como el Corredor Económico India-Oriente Medio-Europa.

Presupuesto de Modernización de la Flota Naval

En el año fiscal 2026, la Marina de EE. UU. asignó un presupuesto sustancial para la construcción de buques, con una parte significativa dirigida a los SSBN de la clase Columbia. Estas embarcaciones requerirán servicios especializados de mantenimiento, reparación y revisión general (MRO) en instalaciones clave, incluidas Electric Boat y Newport News. Mientras tanto, Japón, India y Corea del Sur están expandiendo activamente sus flotas de destructores y submarinos. Están incorporando cláusulas de apoyo a largo plazo en sus contratos, garantizando una utilización sostenida de los astilleros durante décadas. Además, estos contratos de defensa, caracterizados por términos de costo más beneficio, requieren autorizaciones de seguridad, fortaleciendo así las posiciones de los actores establecidos en la industria como Huntington Ingalls, BAE Systems y Fincantieri.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Intensidad de Capital y Escasez de Capacidad en Diques | -0.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Combustible Marino que Limita los Presupuestos | -0.6% | Global, más severo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Brecha de Mano de Obra Calificada en la Reparación de Cascos Compuestos | -0.4% | Europa y América del Norte, impacto de nicho en Asia Pacífico | Largo plazo (≥ 4 años) |

| Costo de Cumplimiento de Ciberseguridad para Embarcaciones Conectadas | -0.3% | Global, con aplicación más estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Escasez de Capacidad en Diques

La construcción de un nuevo dique para buques grandes puede requerir una inversión significativa y tardar varios años, un plazo que disuade la expansión en áreas reguladas. Los astilleros de la Costa Este de EE. UU. operan a alta capacidad, con proyectos navales dominando los espacios más solicitados; por ejemplo, una instalación importante en Norfolk dedicó una parte sustancial de su capacidad a combatientes de superficie de la Marina. Los permisos ambientales pueden alargar estos plazos, como lo destacó el reciente bloqueo por parte de la Comisión Costera de California de una extensión de dique en San Diego.

Volatilidad del Precio del Combustible Marino que Limita los Presupuestos

En 2024-25, los precios del fueloil de muy bajo contenido de azufre fluctuaron significativamente. Un aumento notable en el precio podría eliminar las ganancias de un granelero de pequeño tamaño, llevando a los propietarios a retrasar actividades de mantenimiento como la pintura y el trabajo en acero. En los centros europeos, los precios del GNL para abastecimiento de combustible también mostraron una volatilidad considerable, lo que llevó a que algunas reconversiones de doble combustible se pospusieran. Los astilleros independientes, dependientes de contratos al contado, enfrentaron cancelaciones a medida que los operadores priorizaban la conservación de efectivo. En contraste, las redes de OEM se beneficiaron de la estabilidad proporcionada por los acuerdos de servicio plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: La Dominancia Comercial Enmascara la Complejidad de los Yates

Las embarcaciones comerciales representaron el 63,17% de la participación del mercado de MRO de embarcaciones y buques en 2025 y se proyecta que registren una CAGR del 7,75% hasta 2031. Con una extensa flota global, las recientes restricciones de calado del Canal de Panamá llevaron a los portacontenedores a renovar los revestimientos de casco, asegurando que conservaran sus espacios de tránsito. Si bien los yates representan una clase de tonelaje menor, generan retornos premium en términos de dólares por metro. Los astilleros europeos en países clave aseguraron recientemente la mayoría de las reconversiones de alto valor. Sin embargo, la escasez de mano de obra en reparaciones de materiales compuestos extendió significativamente los tiempos de espera. La demanda de botes recreativos sigue siendo fragmentada, canalizada a través de marinas y técnicos móviles. En contraste, los buques de investigación y las dragas dependen de astilleros especializados con experiencia en la calibración de sistemas de posicionamiento dinámico (DP). En consecuencia, el mercado de MRO de embarcaciones y buques muestra modelos de servicio variados, lo que limita las economías de escala en sus subsegmentos.

El ciclo de reconversión de la flota comercial, con las instalaciones de depuradores solas proyectadas para contribuir significativamente al mercado en los próximos años, sirve como piedra angular del mercado de MRO de embarcaciones y buques. Si bien las reconversiones de yates están influenciadas por el gasto discrecional de personas de alto patrimonio neto —que se contrajeron en años recientes pero que experimentarán un repunte en el futuro próximo—, el trabajo en botes sigue sujeto a fluctuaciones estacionales. Estas demandas estacionales crean desafíos de personal cada primavera en América del Norte. Tales disparidades obligan a los astilleros a definir especializaciones; aquellos que intentan abarcar tanto yates como cascos comerciales frecuentemente se encuentran lidiando con un rendimiento de márgenes inferior, consecuencia de desajustes en herramientas y talento.

Por Aplicación de la Embarcación: La Defensa Supera el Crecimiento Comercial

El tráfico comercial representó el 58,73% del mercado de MRO de embarcaciones y buques en 2025, aunque se prevé que los proyectos navales registren la CAGR más rápida del 7,87% hasta 2031 a medida que aumentan los presupuestos de modernización. La Marina de EE. UU. está realizando una inversión significativa para ampliar las instalaciones de Groton con el fin de apoyar las operaciones del ciclo de vida de la clase Columbia. Mientras tanto, Japón ha aprobado un aumento notable en su presupuesto de defensa marítima para el próximo año fiscal. Si bien los ingresos comerciales superan a los del sector de defensa, los primeros enfrentan márgenes que se reducen debido a las licitaciones competitivas, lo que lleva a los astilleros a centrarse en contratos navales extendidos.

Las operaciones de Mantenimiento, Reparación y Revisión General (MRO) de Defensa están limitadas por rigurosos mandatos de ciberseguridad y el cumplimiento del Suplemento de Regulación de Adquisiciones Federales de Defensa (DFARS). Estos requisitos imponen costos de infraestructura sustanciales a los astilleros, elevando así las barreras de entrada. Las entidades comerciales están adoptando cada vez más contratos de disponibilidad naval, acordando tarifas anuales fijas a cambio de garantías de tiempo de actividad, un modelo que beneficia principalmente a las redes de Fabricantes de Equipos Originales (OEM). En el segmento de MRO de embarcaciones privadas, el mercado sigue siendo muy fragmentado, con la reputación de un astillero superando las consideraciones de precio en el proceso de selección.

Por Tipo de MRO: Las Reconversiones se Aceleran ante la Presión Regulatoria

El trabajo de motor representó el 45,56% del gasto en 2025, pero las reconversiones registrarán la CAGR más rápida del 7,78% hasta 2031, impulsadas por conversiones de depuradores, sistemas de agua de lastre y doble combustible. Wärtsilä reportó un aumento significativo en las reservas de reconversión en 2025 para sus motores de doble combustible, destacando un cambio estratégico. Mientras tanto, el MRO de Componentes está aprovechando el análisis predictivo, lo que resulta en una reducción notable de las reparaciones de emergencia para las flotas que utilizan el conjunto de monitoreo de ABB.

Las operaciones de dique seco y casco siguen siendo intensivas en capital, ya que la amortización del dique de carena exige un volumen sustancial de trabajo. Con sensores aprobados por clase, las inspecciones basadas en condiciones ahora permiten a las embarcaciones lograr ventanas de atraque extendidas. Esto no solo alivia las presiones de programación, sino que también amplía el alcance del trabajo durante cada visita. Como resultado, las reconversiones generan una demanda consistente y de alto valor, solidifican las relaciones entre astilleros, aprobaciones de clasificación y asociaciones con OEM, y crean una separación clara de los talleres de reparación de productos básicos estándar.

Por Tipo de Proveedor de Servicios: Las Redes de OEM Ganan Participación

Los proveedores independientes retuvieron una participación del 52,37% en 2025, pero se proyecta que los MRO afiliados a OEM crezcan a una tasa compuesta del 7,85% hasta 2031. En un período relativamente corto, la organización de servicios global de Wärtsilä y los contratos PerformancePlus de Rolls-Royce, que combinan diagnósticos remotos con garantías de rendimiento, han capturado una participación significativa de los acuerdos para embarcaciones comerciales en Europa.

Los astilleros independientes, especialmente en Turquía y Rumanía, ofrecen precios considerablemente más bajos que sus homólogos de Europa Occidental para trabajos de acero de casco y pintura, áreas donde los datos propietarios tienen menos peso. Si bien las instalaciones de operadores internos pueden gestionar las reparaciones diarias, se quedan cortas en escala para revisiones generales extensas. Como resultado, el mercado de MRO de embarcaciones y buques se está dividiendo en dos segmentos distintos: ecosistemas de OEM de alta tecnología e independientes rentables, dejando un terreno intermedio cada vez más reducido.

Análisis Geográfico

Asia Pacífico dominó el mercado de MRO de embarcaciones y buques, representando el 36,73% de los ingresos en 2025 y con previsión de crecer a una CAGR del 7,83% hasta 2031. La consolidación china liderada por CSSC, el reciente acuerdo de Hanwha Ocean con Philly Shipyard, que marca el regreso de Corea del Sur a la Ley Jones, y las expansiones Sagarmala de India son impulsores fundamentales. Seatrium, con sede en Singapur, aseguró un contrato significativo para la reconversión de embarcaciones de energía eólica marina en el corto plazo, aprovechando las fortalezas combinadas de Keppel y Sembcorp [2]"Informe Anual 2025," Seatrium Ltd., seatrium.com . Si bien el programa de extensión de vida útil de submarinos de Japón impulsa la demanda en los astilleros de Mitsubishi y Kawasaki, las tensiones geopolíticas reducen el interés de los propietarios occidentales en las instalaciones chinas.

América del Norte enfrenta una escasez de diques, ya que los pedidos navales consumen una parte sustancial de la capacidad disponible. La Ley Jones, si bien es proteccionista, infla los costos de MRO domésticos significativamente en comparación con las normas globales. Recientemente, Seaspan de Canadá obtuvo un contrato significativo para el MRO de rompehielos, y astilleros de EE. UU. como NASSCO están equilibrando reservas navales y comerciales hasta bien entrado el futuro, lo que lleva a los operadores a considerar los diques mexicanos.

Europa armoniza los proyectos navales y de yates de alto valor con propuestas comerciales competitivas de Turquía y Rumanía. El contrato de Fincantieri para el buque de asalto anfibio (LHD) de la Marina italiana incluye décadas de compromisos de ciclo de vida, y la exportación de submarinos S-80 Plus de Navantia garantiza que las instalaciones españolas permanezcan ocupadas durante un período prolongado [3]"Aspectos Destacados del Presupuesto de Construcción Naval del Año Fiscal 2026," Marina de EE. UU., navy.mil . Si bien los subsidios del Fondo de Innovación de la UE para reconversiones ecológicas favorecen a los astilleros locales, los propietarios conscientes del presupuesto aún optan por enviar buques tanque a los diques de carena turcos, disfrutando de ahorros de costos significativos.

Panorama Competitivo

Los principales participantes poseen una participación significativa de la capacidad global de dique seco, lo que indica un mercado moderadamente concentrado. En EE. UU. y el Reino Unido, Huntington Ingalls y BAE Systems dominan el sector de MRO naval, aprovechando su experiencia en propulsión nuclear y manteniendo autorizaciones de seguridad cruciales. Mientras tanto, Fincantieri, Naval Group y thyssenkrupp Marine Systems lideran las iniciativas de defensa en Europa continental. En el ámbito comercial, Damen, Seatrium y Cosco compiten por contratos de casco, centrándose en la velocidad de rotación y los precios.

Las redes de servicio de OEM como Wärtsilä, Rolls-Royce y Caterpillar están fortaleciendo su presencia en el mercado. Al integrar el análisis predictivo con sus monopolios de piezas, están vinculando efectivamente a los clientes a ecosistemas propietarios. Si bien los nichos de alto margen, como las reparaciones de cascos compuestos, el mantenimiento de embarcaciones autónomas y las reconversiones de electrificación, ofrecen oportunidades lucrativas, requieren habilidades avanzadas e inversiones de capital significativas.

Respaldados por el apoyo estatal, los actores coreanos Hanwha Ocean y HD Hyundai están ofreciendo ofertas competitivas que desafían a los actores establecidos en los contratos de la Ley Jones y de la marina aliada, ejerciendo presión sobre los márgenes de beneficio. En un movimiento que favorece a los astilleros digitalmente avanzados, las sociedades de clasificación están revisando las regulaciones para permitir intervalos de inspección basados en condiciones, reduciendo la demanda de ciclos de dique tradicionales.

Líderes de la Industria de MRO de Embarcaciones y Buques

BAE Systems plc

Huntington Ingalls Industries Inc.

Damen Shipyards Group

Hyundai Heavy Industries Co.

Seatrium Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Seatrium Offshore Technology y Cochin Shipyard Limited firmaron un Memorando de Entendimiento (MoU), con miras a proyectos colaborativos de MRO (Mantenimiento, Reparación y Revisión General) en toda Asia. Esta asociación tiene como objetivo aprovechar las fortalezas de ambas empresas para satisfacer la creciente demanda de servicios de MRO en la región, mejorando la eficiencia operativa y ampliando su presencia en el mercado.

- Agosto de 2025: Hyundai Heavy Industries aseguró la revisión general programada del USNS Alan Shepard en Ulsan. Este proyecto destaca la experiencia de Hyundai Heavy Industries en mantenimiento y reparación de buques, fortaleciendo aún más su posición en el mercado global de construcción y reparación naval.

- Agosto de 2025: Vigor Marine Group y Samsung Heavy Industries se han asociado para ampliar significativamente las opciones de MRO en el Indo-Pacífico para la Marina de EE. UU. y el Mando de Transporte Marítimo Militar (MSC).

Alcance del Informe Global del Mercado de MRO de Embarcaciones y Buques

El alcance del informe incluye Tipo de Embarcación (Bote, Yate y Más), Aplicación de la Embarcación (Privada y Más), Tipo de MRO (MRO de Motor y Más), Tipo de Proveedor de Servicios (Astilleros Independientes y Más) y Geografía.

| Bote |

| Yate |

| Embarcaciones Comerciales |

| Otros Tipos |

| Privada |

| Comercial |

| Defensa |

| MRO de Motor |

| MRO de Componentes |

| Dique Seco y Casco |

| Modificaciones y Reconversiones |

| Otros Tipos |

| Astilleros Independientes |

| MRO Afiliados a OEM |

| Instalaciones de Operadores Internos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Embarcación | Bote | |

| Yate | ||

| Embarcaciones Comerciales | ||

| Otros Tipos | ||

| Por Aplicación de la Embarcación | Privada | |

| Comercial | ||

| Defensa | ||

| Por Tipo de MRO | MRO de Motor | |

| MRO de Componentes | ||

| Dique Seco y Casco | ||

| Modificaciones y Reconversiones | ||

| Otros Tipos | ||

| Por Tipo de Proveedor de Servicios | Astilleros Independientes | |

| MRO Afiliados a OEM | ||

| Instalaciones de Operadores Internos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanzará el mercado de MRO de embarcaciones y buques en 2031?

Se prevé que se expanda a una CAGR del 7,73% en 2031, alcanzando un valor de mercado de 55,69 mil millones de USD.

¿Qué segmento impulsa la mayor participación del gasto en MRO de embarcaciones y buques actualmente?

El mantenimiento de motores representa el 45,56% del gasto en 2025, lo que refleja la intensidad de costos de las revisiones generales de motores diésel.

¿Por qué las redes afiliadas a OEM crecen más rápido que los astilleros independientes?

Las plataformas de mantenimiento predictivo y el suministro cautivo de piezas permiten a los OEM ofrecer contratos a precio fijo con garantías de tiempo de actividad, atrayendo a operadores que buscan certeza presupuestaria.

¿Cómo influirán las normas más estrictas de la OMI en la demanda de reconversiones?

Las regulaciones EEXI, CII y la próxima FuelEU Maritime imponen penalizaciones de rendimiento y multas, lo que lleva a los propietarios a instalar depuradores, sistemas de agua de lastre y motores de doble combustible durante los atraques programados.

¿Qué región ofrece las mejores perspectivas de crecimiento para los proveedores de MRO?

Asia Pacífico combina una participación de ingresos actual del 36,73% con una CAGR proyectada del 7,83%, respaldada por la consolidación de astilleros chinos e iniciativas de navegación costera de India.

¿Cuál es la principal restricción de capacidad en la reparación naval en América del Norte?

Los programas navales ocupan hasta el 70% de los espacios de dique seco, lo que obliga a los buques comerciales a programar con 12-18 meses de anticipación o buscar astilleros mexicanos o del Caribe.

Última actualización de la página el: