Tamaño y Participación del Mercado de Transporte de Carga

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

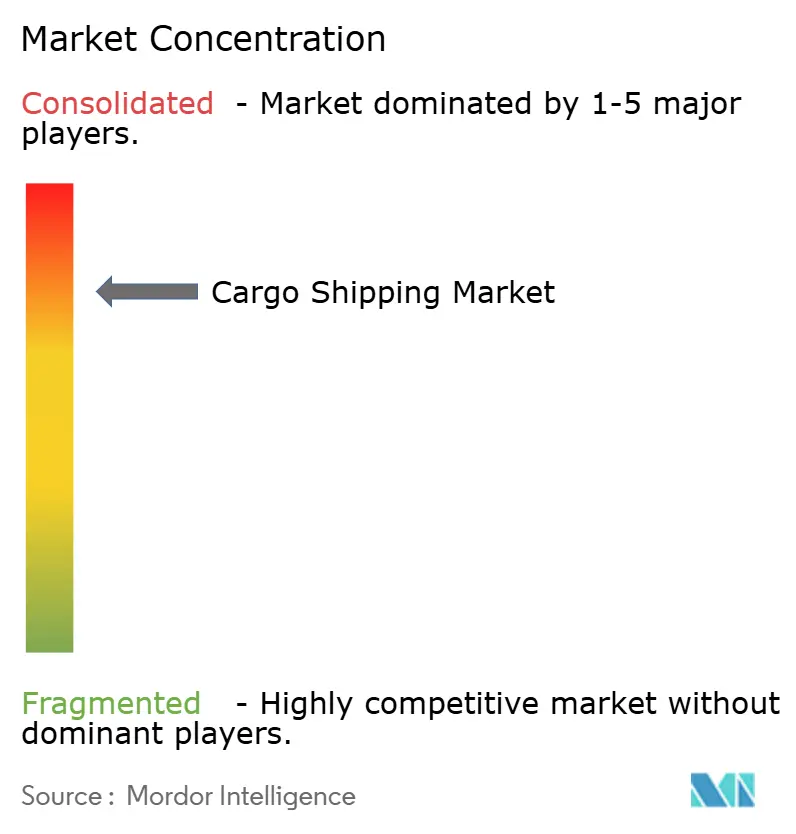

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Mordor Intelligence

Se proyecta que el tamaño del mercado de transporte de carga será de USD 14,08 mil millones en 2025 y se estima que crecerá desde USD 14,73 mil millones en 2026 hasta alcanzar USD 18,47 mil millones en 2031, con una CAGR del 4,63% entre 2026 y 2031. El impulso reciente proviene de los mandatos de descarbonización de la Organización Marítima Internacional (OMI), la demanda del comercio electrónico de envíos de alta frecuencia y la aparición de nuevos corredores comerciales Sur-Sur que redistribuyen el volumen hacia pares de puertos de economías en desarrollo. Las normas de descarbonización están fomentando el retiro anticipado de tonelaje más antiguo y una mayor inversión en buques preparados para metanol, GNL y amoníaco, lo que efectivamente reduce la capacidad incluso cuando el número total de la flota crece. El sólido rendimiento de Asia-Pacífico, las plataformas digitales de carga que revelan espacios ociosos y los significativos cambios de abastecimiento por parte de fabricantes multinacionales sustentan colectivamente una demanda sostenida en los servicios de línea regular, tramping y especializados. Sin embargo, la volatilidad del precio del combustible bunker, los nuevos recargos del Sistema de Comercio de Emisiones (ETS) de la Unión Europea y las interrupciones de rutas cerca del Mar Rojo continúan nublando la visibilidad de las tarifas y comprimiendo los márgenes de los transportistas.

Conclusiones Clave del Informe

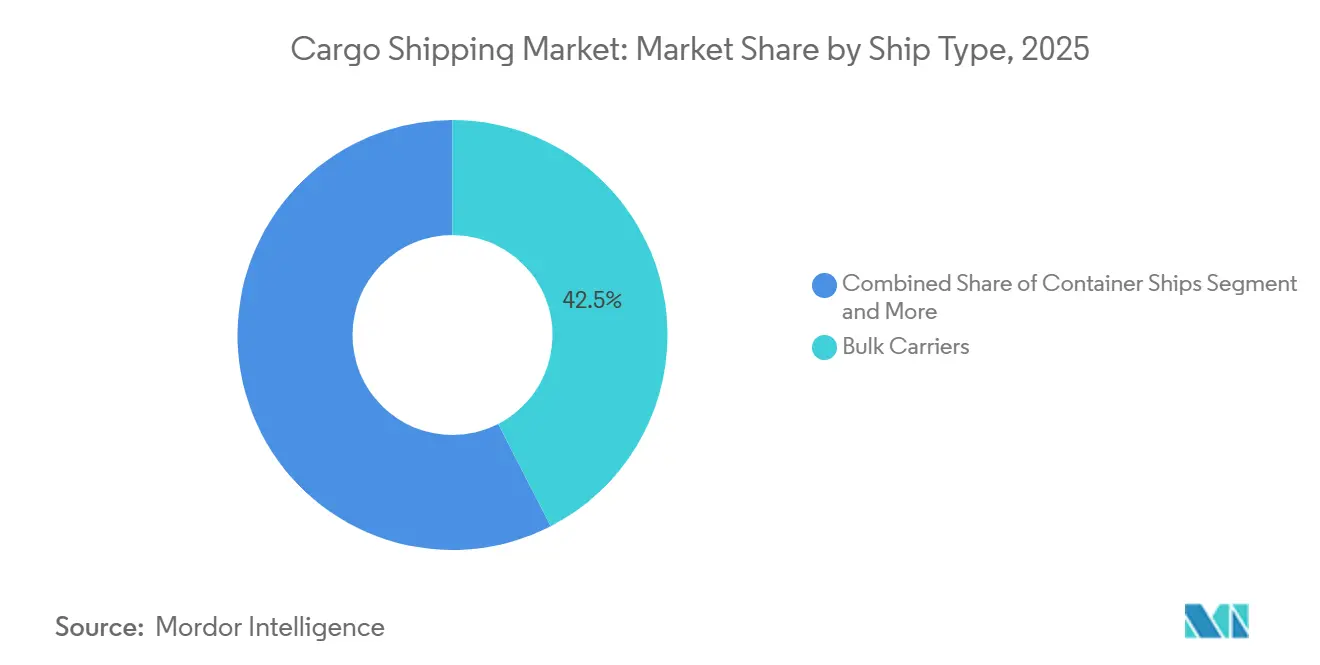

- Por tipo de buque, los graneleros mantuvieron una participación de ingresos del 42,45% en 2025, mientras que los buques frigoríficos y otras embarcaciones especializadas están proyectados para expandirse a una CAGR del 6,12% hasta 2031.

- Por clase de tamaño de embarcación, los buques Panamax representaron el 38,04% de la participación de ingresos en 2025; las clases post-Panamax y neo-Panamax están preparadas para crecer a una CAGR del 4,94% hasta 2031.

- Por tipo de carga, el granel seco lideró con el 75,12% de la participación del mercado de transporte de carga en 2025, mientras que se prevé que el flete en contenedores crezca a una CAGR del 5,75% hasta 2031.

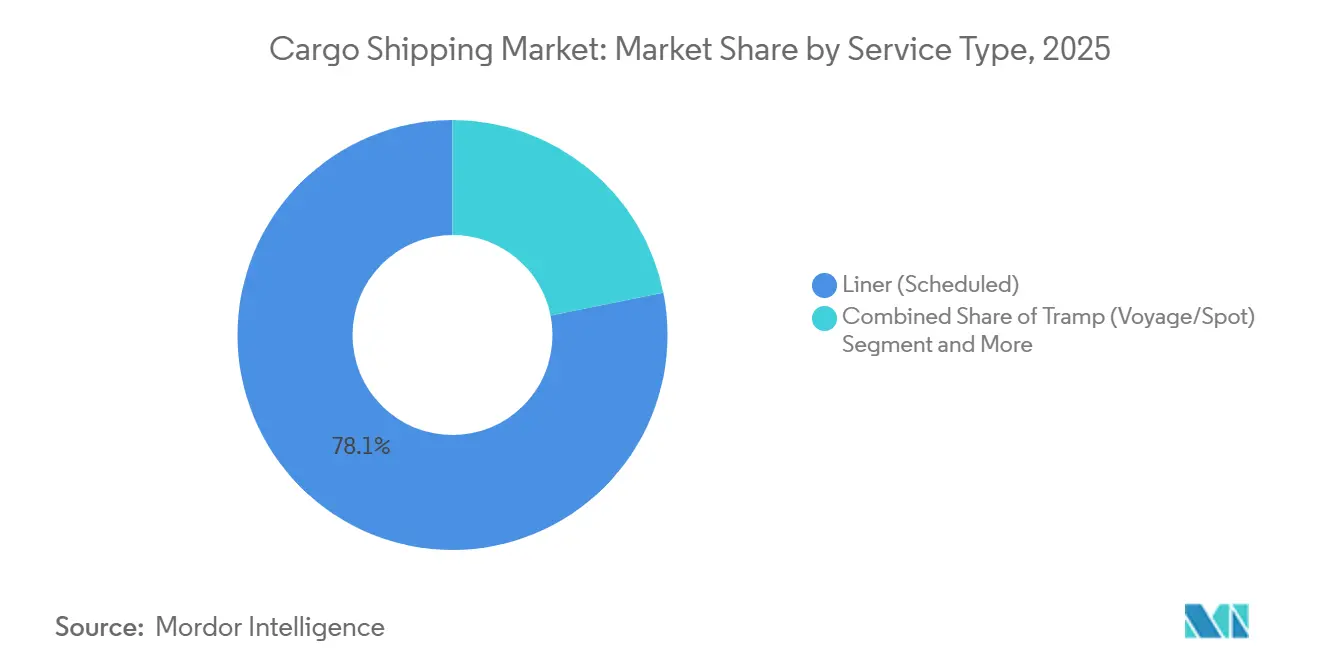

- Por tipo de servicio, los servicios de línea regular representaron el 78,14% de los ingresos en 2025; este segmento es también el de mayor crecimiento, avanzando a una CAGR del 6,48% hasta 2031.

- Por industria de uso final, la manufactura representó el 36,21% de la demanda de 2025; sin embargo, se espera que los productos farmacéuticos y la atención sanitaria superen a todos sus pares con una CAGR del 7,12% entre 2026 y 2031.

- Por geografía, la región de Asia-Pacífico dominó con una participación de ingresos del 47,13% en 2025 y se proyecta que crezca a una CAGR del 5,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transporte de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| El Comercio Electrónico Impulsa el Envío de Pequeños Lotes | +1.2% | Global, más visible en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) | |

| Los Cambios de Abastecimiento Impulsan el Comercio Sur-Sur | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) | |

| Las Normas de la OMI Aceleran la Renovación de la Flota | +0.8% | Global, con mayor aplicación en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) | |

| Crecimiento de los Acuerdos Comerciales Plurilaterales | +0.6% | Asia-Pacífico (RCEP), África (AfCFTA), Américas (CPTPP) | Mediano plazo (2-4 años) | |

| Las Plataformas Digitales Liberan Capacidad de los Buques | +0.5% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) | |

| Crecimiento de la Manufactura Cercana a los Puertos | +0.4% | Oriente Medio y Norte de África (Emiratos Árabes Unidos, Arabia Saudita, Egipto), ASEAN (Vietnam, Indonesia, Tailandia) | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Demanda Impulsada por el Comercio Electrónico de Movimientos Marítimos de Alta Frecuencia y Pequeños Lotes

En los últimos años, las transacciones de comercio electrónico transfronterizo han crecido significativamente. Esta tendencia ha llevado a los transportistas a centrarse en aumentar la frecuencia de salidas en lugar de optimizar únicamente la utilización de espacios. En consecuencia, los modelos tradicionales de carga completa en contenedor han evolucionado hacia consignaciones más pequeñas y sensibles al tiempo. Para adaptarse a este cambio, los operadores de línea regular han introducido circuitos exprés entre Asia y América del Norte, reduciendo significativamente los tiempos de tránsito de puerto a puerto en comparación con años anteriores[1]"ONE revisa los circuitos Asia–América del Norte a partir de octubre de 2025", porttechnology.org. Además, se han establecido varios centros de distribución cerca de los principales puertos, mejorando la integración puerta a puerto y permitiendo precios premium para servicios expeditos. Si bien las agencias aduaneras están experimentando con protocolos de despacho previo, la implementación inconsistente entre regiones ha añadido desafíos de cumplimiento, particularmente para los transitarios más pequeños. Estos desarrollos han creado un panorama de carga dividido: el granel de productos básicos sigue siendo sensible al costo, mientras que los envíos de comercio electrónico exhiben una demanda inelástica y exigen tarifas premium, proporcionando a los transportistas una salvaguarda frente a la volatilidad del mercado spot.

Cambios en los Patrones de Abastecimiento que Impulsan las Rutas Comerciales Sur-Sur

Entre 2020 y 2024, los flujos entre países en desarrollo experimentaron un crecimiento significativo, superando el ritmo del comercio Norte-Sur y redirigiendo la capacidad hacia los corredores China-África y América del Sur-Asia. Para 2024, el tráfico de contenedores entre China y África se había expandido notablemente, respaldado por proyectos de infraestructura de la Iniciativa de la Franja y la Ruta y el creciente consumo africano. El nuevo servicio Santos-Shanghái de Maersk, lanzado en 2025, redujo el tiempo de tránsito en 4 días y evitó la congestión del Canal de Panamá, destacando el reposicionamiento del transportista hacia rutas emergentes [2]"Lanzamientos de Rutas Exprés," Maersk, maersk.com. En 2024, la eliminación de aranceles sobre la mayoría de los bienes internos por parte de la Zona de Libre Comercio Continental Africana generó un aumento notable en la demanda de servicios de cabotaje costero. Este cambio hacia una gama más diversa de cargas, incluidos productos electrónicos y perecederos, ha impulsado la necesidad de una mayor inversión en capacidad frigorífica. Estas inversiones han aumentado la intensidad de capital y creado oportunidades de alto margen, presentando desafíos para los participantes más pequeños del mercado.

Plazos de Descarbonización de la OMI que Aceleran los Ciclos de Renovación de la Flota

El marco del Indicador de Intensidad de Carbono de la OMI exige mejoras anuales consistentes en eficiencia hasta 2030, con penalizaciones impuestas a los buques que no cumplan. En los últimos años, la demanda de buques de combustible alternativo ha crecido significativamente, con un enfoque notable en los sistemas de propulsión de metanol y amoníaco. Las principales empresas de la industria naviera han realizado inversiones sustanciales en la expansión de sus flotas con buques respetuosos con el medio ambiente. Al mismo tiempo, los buques más antiguos están siendo retirados a un ritmo constante, ya que el costo de modernizarlos para cumplir con los estándares actuales se ha vuelto cada vez más prohibitivo. Las regulaciones actuales favorecen a los buques conformes con mejores oportunidades de mercado, mientras que los buques más antiguos e incumplidores están siendo relegados a rutas menos rentables, reduciendo su viabilidad operativa.

Auge de los Acuerdos Comerciales Multilaterales y Plurilaterales

El RCEP implementó medidas que eliminaron aranceles sobre una proporción significativa de bienes dentro de la región, impulsando el crecimiento de los volúmenes de contenedores en Asia-Pacífico. De manera similar, el CPTPP amplió su membresía, mejorando el comercio de bienes refrigerados en la costa del Pacífico. Los esfuerzos de armonización aduanera de la AfCFTA mejoraron la eficiencia fronteriza, reduciendo los costos logísticos en toda la región. Los transportistas están desplegando cada vez más buques de mayor tamaño en rutas intrarregionales para optimizar las operaciones. Por ejemplo, COSCO introdujo buques de mayor capacidad en las rutas China-Sudeste Asiático, logrando eficiencias de costos. Sin embargo, las reglas de origen fragmentadas continúan requiriendo una extensa documentación digital, favoreciendo a los operadores más grandes con plataformas de cumplimiento avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios del Combustible Bunker y Recargos del ETS | -0.7% | Global, con la Unión Europea y América del Norte soportando mayores recargos | Corto plazo (≤ 2 años) |

| Riesgos Geopolíticos en Puntos de Estrangulamiento Clave | -0.5% | Mar Rojo, Estrecho de Ormuz, Estrecho de Malaca | Corto plazo (≤ 2 años) |

| Congestión Portuaria y en el Hinterland | -0.4% | Los Ángeles-Long Beach, Róterdam, Singapur, Shanghái | Mediano plazo (2-4 años) |

| Los Gravámenes sobre el Carbono Elevan los Costos | -0.3% | Núcleo de la Unión Europea, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Combustible Bunker y Recargos del ETS de la Unión Europea

En el primer semestre de 2025, los precios del combustible marino de bajo contenido de azufre aumentaron bruscamente respecto al año anterior, impulsados por los recortes de producción de los principales productores de petróleo. La implementación de la Fase IV del ETS ha introducido cargos sustanciales por carbono para los grandes buques en las rutas Asia-Europa, con los transportistas trasladando la mayoría de estos costos a los clientes a través de recargos medioambientales. A pesar de que una parte notable de la flota mundial adoptó depuradores para 2025, los elevados costos de instalación continúan disuadiendo a los operadores más pequeños, intensificando las disparidades de costos dentro de la industria. Las negociaciones de contratos ahora incluyen frecuentemente cláusulas para revisiones periódicas de tarifas y para transferir los riesgos del costo del combustible a los cargadores. Sin embargo, este cambio reduce la previsibilidad presupuestaria y crea desafíos financieros para las pequeñas y medianas empresas.

Creciente Exposición Geopolítica de los Puntos de Estrangulamiento Clave

En los últimos años, los ataques hutíes en las rutas del Mar Rojo han obligado a los servicios Asia-Europa a desviar sus rutas alrededor del Cabo de Buena Esperanza. Este ajuste ha aumentado significativamente la duración de los viajes y los costos de combustible por cada trayecto. Un cierre temporal del Estrecho de Ormuz a principios de este año provocó un aumento notable en los precios del petróleo y perturbó los calendarios de los buques transportadores de GNL, subrayando los riesgos que plantean las interrupciones en los puntos de estrangulamiento. Los incidentes de piratería en el Estrecho de Malaca se han intensificado, lo que ha llevado a un aumento de las primas de seguro para los envíos que pasan por la zona. Para hacer frente a estos desafíos, los transportistas han recurrido cada vez más al despliegue de guardias armados en los buques que operan en aguas de alto riesgo, lo que eleva aún más los costos operativos y las responsabilidades relacionadas con la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Buque: El Dominio del Granel se Encuentra con la Aceleración de los Buques Frigoríficos

Los graneleros representaron el 42,45% de los ingresos de 2025, anclados por los volúmenes de mineral de hierro, carbón y grano con bajas elasticidades de sustitución. Este dominio estabiliza el mercado de transporte de carga porque los proyectos de infraestructura en India y el Sudeste Asiático sostienen una fuerte demanda de materias primas. La utilización de los buques transportadores de GNL aumentó en 2024, impulsada por el alejamiento de Europa del gas de gasoducto ruso. Los portacontenedores están evolucionando hacia megabuques, con unidades de 24.000 TEU que ofrecen un costo por espacio inferior al de sus predecesores de 14.000 TEU en las rutas Asia-Europa. Los pedidos de carga general y multipropósito han disminuido, confirmando un cambio por parte de los cargadores hacia los contenedores, incluso para la carga de proyectos. Los buques portacontenedores equipados con sistema frigorífico constituyen una base pequeña pero se espera que crezcan a una CAGR del 6,12% hasta 2031, a medida que los productos biológicos, las vacunas y los productos perecederos aumentan la demanda de cadena de frío en el transporte marítimo.

La composición de la flota refleja una división de premiumización: los buques frigoríficos y de GNL conformes exigen primas de tarifa del 15-20%, mientras que los graneleros convencionales persiguen fletes spot volátiles. El pedido de Maersk de varios buques centrados en la refrigeración señala una competencia intensificada por los corredores farmacéuticos. Con una proporción significativa del tonelaje mundial siendo buques más antiguos, el aumento del desguace está mejorando la utilización de los buques modernos, intensificando aún más la disparidad de precios dentro del mercado de transporte de carga.

Por Clase de Tamaño de Embarcación: El Buque de Trabajo Panamax Enfrenta el Desafío Neo-Panamax

El tonelaje Panamax representó el 38,04% de los ingresos en 2025, sirviendo a puertos secundarios donde la manga y el calado limitan el tamaño del buque. Sin embargo, el tonelaje post-Panamax y neo-Panamax se está expandiendo a una CAGR del 4,94%, apoyándose en las economías de costo por espacio a medida que los transportistas amplían los circuitos Asia-Europa y transpacíficos. Los graneleros Handy y Handymax mantienen una demanda confiable en rutas regionales de poco calado. Los buques portacontenedores ultragrandes (más de 20.000 TEU) enfrentan restricciones de atraque en la mayoría de las terminales mundiales, limitando nuevos aumentos en las dimensiones de los buques.

La creciente penetración neo-Panamax ejerce presión sobre la infraestructura del canal; las esperas de tránsito promediaron 10 días a mediados de 2024, lo que llevó a los transportistas a evaluar las opciones del Canal de Suez o el Cabo de Buena Esperanza incluso sin factores geopolíticos. Sin nuevos pedidos más allá de los 25.000 TEU realizados en 2024, las economías de escala parecen saturadas, redirigiendo el capital hacia la eficiencia del combustible y los sistemas digitales en lugar del tamaño puro del buque dentro del mercado de transporte de carga.

Por Tipo de Carga: La Contenedorización Gana Terreno

El granel seco continuó dominando con una participación del 75,12% en 2025, ya que los envíos de mineral de hierro crecieron y las exportaciones de grano se recuperaron tras la reapertura del corredor del Mar Negro. A pesar de una disminución en las importaciones europeas de carbón, el segmento de granel líquido creció, impulsado por el aumento del comercio de GNL. Los flujos en contenedores se están acelerando a una CAGR del 5,75%, ya que el comercio electrónico, los kits CKD de automoción y los productos perecederos pasan del transporte a granel al transporte en contenedores. Los exportadores de vehículos han aumentado significativamente el uso de contenedores para los envíos Asia-Europa en comparación con años anteriores. Los volúmenes de contenedores frigoríficos también registraron un crecimiento notable, con los productos farmacéuticos representando una participación sustancial, lo que refleja el énfasis regulatorio en la logística de cadena de frío conforme.

La contenedorización requiere que los transportistas actualicen la tecnología de monitoreo; los contenedores frigoríficos habilitados con IoT ofrecen registros de temperatura en tiempo real que satisfacen las auditorías regulatorias y elevan las primas de servicio. En consecuencia, la asignación de gastos de capital se inclina hacia las flotas de contenedores, particularmente las equipadas para atmósferas controladas, lo que indica que el mercado de transporte de carga para contenedores frigoríficos continuará creciendo más rápido que el de granel seco convencional.

Por Tipo de Servicio: Los Servicios de Línea Regular Dominan

Los servicios de línea regular de día fijo representaron el 78,14% de los ingresos en 2025 y se espera que crezcan a una CAGR del 6,48%, beneficiándose de que una proporción significativa de los cargadores encuestados nombra la fiabilidad del horario como su principal criterio de selección. Los fletes tramping siguen siendo vitales para el comercio de productos básicos, pero enfrentan menores ganancias Capesize en 2024 ante el exceso de oferta. Los servicios de proyectos y de carga pesada, aunque de nicho, disfrutan de resiliencia en las tarifas debido a su limitado número de buques y capacidades especializadas de grúa.

La plataforma Captain Peter de Maersk ejemplifica el impacto de la digitalización, reduciendo significativamente las cargas de trabajo manuales e integrando la gestión dinámica del rendimiento en su estrategia de precios. A medida que la contenedorización continúa expandiéndose hacia la carga de proyectos y el sector automotriz, se espera que los operadores de línea regular fortalezcan su participación de mercado, consolidando aún más las ventajas obtenidas de los patrones de servicio consistentes en el mercado de transporte de carga.

Por Industria de Uso Final: El Sector Farmacéutico Supera a la Manufactura

La manufactura mantuvo su liderazgo con el 36,21% del volumen de 2025, impulsada por las sólidas exportaciones de electrónica y vehículos en 2024. Sin embargo, el nicho de productos farmacéuticos y atención sanitaria se está acelerando a una CAGR del 7,12% hasta 2031, a medida que proliferan los productos biológicos y las vacunas sensibles a la temperatura. La expansión de la capacidad frigorífica y la adhesión a estrictos protocolos regulatorios han mejorado los márgenes en este sector, ofreciendo a los transportistas una salvaguarda confiable frente a las fluctuaciones en las tarifas de granel. La industria de alimentos y bebidas, que depende en gran medida de los contenedores frigoríficos, continúa demostrando estabilidad.

Además, los productos eléctricos y electrónicos se están beneficiando del impulso exportador en la región de Asia-Pacífico, con un crecimiento notable en los envíos de electrónica de Vietnam. La disposición del sector farmacéutico a invertir en servicios conformes con las Buenas Prácticas de Distribución garantiza retornos premium. Esto subraya el potencial de los activos frigoríficos especializados y las plataformas de visibilidad integral, creando oportunidades para que los transportistas con capacidades avanzadas de cadena de frío amplíen su participación de mercado en el transporte de carga.

Análisis Geográfico

La región de Asia-Pacífico mantuvo una participación del 47,13% en el mercado de transporte de carga en 2025 y se proyecta que crezca a una CAGR del 5,48% hasta 2031. El rendimiento de contenedores de China alcanzó los 330 millones de TEU en 2024, anclado por los megapuertos de Shanghái, Ningbo-Zhoushan y Shenzhen [3]"Datos de Rendimiento 2024," Asociación China de Puertos y Habores, chinaports.com. Los volúmenes intrarregionales crecieron significativamente debido a las reducciones arancelarias del RCEP. El complejo de Hai Phong en Vietnam demostró un sólido desempeño, impulsado por la relocalización de la electrónica. El Puerto de Patimban en Indonesia se ha convertido en un actor clave en el apoyo a las exportaciones automotrices, con inversiones sustanciales de fabricantes de equipos originales japoneses para instalaciones de ensamblaje cercanas. Las importaciones de India crecieron notablemente en 2024, respaldadas por esquemas de incentivos vinculados a la producción destinados a diversificar el abastecimiento. Para mantener su estatus de centro de tránsito, Japón y Corea del Sur están modernizando los muelles con energía en tierra y capacidades de abastecimiento de combustible verde.

En 2025, América del Norte y Europa demostraron un crecimiento estable aunque modesto en los volúmenes de comercio. El puerto de Los Ángeles-Long Beach se mantuvo como un centro clave, manejando principalmente importaciones de electrónica, ropa y muebles. La producción doméstica de vehículos eléctricos en Estados Unidos, impulsada por incentivos de política, ha reducido la dependencia de las importaciones asiáticas de componentes para vehículos eléctricos. En Europa, los esfuerzos de relocalización contribuyeron al aumento de los flujos de contenedores dentro de la región, respaldados por una extensa red de cabotaje. Róterdam continuó sirviendo como puerta de entrada crítica para el comercio que involucra a Alemania y Francia, aunque las interrupciones laborales plantearon desafíos significativos. De cara al futuro, se espera que los próximos cambios regulatorios aumenten los costos de los bienes importados, alentando a los fabricantes a orientarse hacia cadenas de suministro regionales.

Mientras tanto, América del Sur, Oriente Medio y África, aunque de menor escala, están experimentando un rápido crecimiento. El principal puerto de Brasil desempeñó un papel vital en la facilitación de las exportaciones de productos agrícolas y cárnicos, que constituyeron una parte sustancial de su comercio de salida. El puerto clave de Argentina capitalizó la creciente demanda de exportaciones de grano, particularmente de Asia. En África, la implementación de un acuerdo de libre comercio regional impulsó significativamente la actividad de cabotaje tanto en las regiones occidentales como orientales. El principal puerto de los Emiratos Árabes Unidos aprovechó sus zonas industriales para fortalecer su posición como centro de transbordo para el África Oriental. A pesar de mantener su importancia como ruta comercial mundial, el Canal de Suez enfrentó desafíos ya que las preocupaciones de seguridad en el Mar Rojo llevaron a algunos buques a tomar rutas alternativas, afectando los ingresos. En África, Durban se mantuvo como un puerto líder, pero continuó enfrentando ineficiencias operativas debido al envejecimiento de la infraestructura y problemas laborales.

Panorama Competitivo

Las diez principales empresas de línea regular controlaron una participación significativa de la capacidad mundial de contenedores en 2025, resultando en un mercado de transporte de carga moderadamente concentrado. Las alianzas - 2M, Ocean y THE - están optimizando las escalas portuarias y los factores de carga, logrando reducciones de costos significativas en comparación con los operadores independientes. Maersk acaparó titulares con su adquisición de Visible Supply Chain Management, marcando un movimiento estratégico hacia los servicios de última milla. CMA CGM y COSCO han aprovechado la programación impulsada por inteligencia artificial, obteniendo mejoras notables en la eficiencia del combustible en las rutas principales. Mientras tanto, los disruptores digitales de carga como Freightos y Xeneta están remodelando el panorama al permitir reservas directas con los transportistas, lo que ha tenido un impacto considerable en los márgenes de los transitarios.

Las barreras de capital en la industria siguen siendo formidables: el costo de los nuevos buques favorece predominantemente a los actores establecidos con acceso a mercados de deuda profundos. Sin embargo, las plataformas digitales de activos ligeros están trastocando las normas tradicionales al agregar espacios ociosos, todo sin la carga de la propiedad de buques. Además, las credenciales de sostenibilidad se están volviendo fundamentales: las certificaciones y el cumplimiento de los estándares medioambientales están desempeñando un papel cada vez más significativo en las decisiones de licitación, especialmente entre los cargadores de Europa y América del Norte.

En 2024, la industria fue testigo de una notable sacudida, con varios operadores de línea regular declarándose en quiebra o siendo adquiridos, lo que pone de relieve las crecientes presiones de consolidación sobre las flotas más pequeñas. A medida que la industria pivota hacia la descarbonización, las nuevas inversiones se están orientando hacia activos avanzados y respetuosos con el medio ambiente. Simultáneamente, los actores de nicho están creando un espacio propio al perseguir rutas neutras en carbono, utilizando mezclas de combustibles innovadoras y propulsión auxiliar a vela.

Líderes de la Industria del Transporte de Carga

A.P. Moller - Maersk A/S

Mediterranean Shipping Company S.A.

CMA CGM Group

China COSCO Shipping Corporation Limited

Hapag-Lloyd AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: S J Logistics lanzó el Servicio Exprés de Suez que conecta Jebel Ali, Kandla, Yeda y Alejandría para reducir los tiempos de tránsito en los circuitos Golfo-India-África-Mar Rojo.

- Agosto de 2025: MSC anunció un circuito semanal que conecta Hazira, Mundra y Nhava Sheva con Sohar y Abu Dabi para profundizar las rutas comerciales India-Oriente Medio.

- Agosto de 2025: El Complejo Portuario de Haldia inauguró servicios directos de contenedores hacia Chittagong, Bangladés, reduciendo el tiempo de espera transfronterizo y fortaleciendo el comercio de exportación e importación.

- Diciembre de 2024: El servicio de carga subsidiado de India en las Vías Navegables Nacionales 1 y 2 comenzó a operar, conectando Calcuta con Patna, Varanasi y Guwahati para aliviar la congestión de las carreteras bajo el esquema Jalvahak.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de transporte de carga como los ingresos por flete obtenidos por embarcaciones oceánicas que transportan graneles secos, graneles líquidos, mercancía general y mercancía en contenedores a través de aguas internacionales, abarcando servicios de línea regular, tramp y parcel. Comprende todas las clases de buques oceánicos, desde los buques Handy hasta los portacontenedores ultragrandes, e incluye componentes integrados de búnker y recargos que forman parte de la tarifa de viaje contratada.

Para mayor claridad, excluimos el tráfico de barcazas fluviales, el cabotaje costero doméstico, los cruceros de pasajeros puros, los tramos ferroviarios o por carretera, y las tarifas de terminal que se facturan por separado.

Descripción general de la segmentación

- Por Tipo de Buque

- Graneleros

- Portacontenedores

- Buques Cisterna

- Buques de Carga General

- Buques Frigoríficos y Embarcaciones Especializadas

- Por Clase de Tamaño de Embarcación

- Handy/Handymax

- Panamax

- Post-Panamax y Neo-Panamax

- Buques Portacontenedores Ultragrandes

- Por Tipo de Carga

- Granel Seco

- Granel Líquido (Crudo, GNL/GLP, Productos Químicos)

- Contenedorizado (General y Frigorífico)

- Por Tipo de Servicio

- Línea Regular (Programada)

- Tramping (Viaje/Spot)

- Proyectos / Carga Pesada / Carga Fraccionada

- Por Industria de Uso Final

- Manufactura

- Alimentos y Bebidas

- Petróleo, Gas y Energía

- Productos Farmacéuticos y Atención Sanitaria

- Eléctrica y Electrónica

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con armadores, transitarios, planificadores portuarios y proveedores de búnker en Asia-Pacífico, Europa y las Américas. Estas conversaciones validaron los supuestos de factor de carga, los rendimientos por viaje y las primas emergentes de descarbonización que las fuentes secundarias solo insinúan.

Investigación documental

Comenzamos recopilando señales de series temporales sobre el comercio marítimo mundial, la capacidad de la flota y los precios del flete a partir de UNCTAD, la Organización Marítima Internacional, Clarksons Shipping Intelligence, Container Trade Statistics y las publicaciones aduaneras de las principales autoridades portuarias. Los informes 10-K de las empresas, las presentaciones de los transportistas, los índices de corredores y las actualizaciones de prensa de reconocido prestigio proporcionaron referencias actuales de tarifas spot y contractuales que refinan nuestro año base.

Los segmentos de pago de D&B Hoovers y Dow Jones Factiva permitieron a nuestros analistas replicar los estados financieros de los transportistas y el flujo de noticias. Este rastro documental constituye la columna vertebral del modelo; también se consultaron numerosas fuentes públicas y de suscripción adicionales para la verificación cruzada y la aclaración de datos.

Dimensionamiento del mercado y previsión

El volumen de carga en toneladas de peso muerto se reconstruye primero de forma descendente a partir de las matrices comerciales de UNCTAD y el rendimiento portuario, que luego se valoran con tarifas de viaje y de fletamento a tiempo muestreadas para dimensionar el conjunto de ingresos. Verificaciones cruzadas ascendentes selectivas, consolidaciones de flota de transportistas y el costo promedio por slot × TEU transportado anclan los totales.

Los principales impulsores del modelo incluyen el crecimiento del PIB, el rendimiento en TEU, los calendarios de entrega de buques, los índices de combustible búnker, los movimientos del Drewry World Container Index y las ratios de libro de pedidos respecto a la flota. Una regresión multivariante proyecta la demanda a lo largo del período de previsión, mientras que el análisis de escenarios captura perturbaciones como bloqueos de canales o variaciones bruscas en el precio del combustible. Las brechas en los insumos ascendentes se cubren utilizando promedios regionales confirmados durante las entrevistas.

Ciclo de validación de datos y actualización

Los analistas de Mordor comparan los resultados del modelo con índices comerciales independientes, señalan anomalías para revisión por pares y actualizan el libro de trabajo cada año, emitiendo actualizaciones provisionales cuando los eventos desplazan materialmente las tarifas de flete, de modo que los clientes siempre reciban la visión más reciente.

Por qué la línea de base de transporte de carga de Mordor resiste el escrutinio

Las cifras publicadas sobre transporte de carga suelen divergir porque las empresas mezclan tipos de carga, unidades y criterios de valoración de precios.

Exponemos nuestro alcance y variables para que los usuarios vean exactamente qué se contabiliza.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 14,73 B (2025) | Mordor Intelligence | |

| USD 16,57 B (2025) | Global Consultancy A | Incluye flete de barcazas costeras e interiores; combina tarifas de 2024-25 |

| USD 17,40 B (2025) | Industry Association B | Contabiliza las tarifas de manipulación en terminal y los honorarios de documentación como ingresos por flete |

| USD 11,89 B (2024, basado en volumen) | Regional Consultancy C | Convierte el volumen de carga a valor con un factor uniforme en USD/tonelada |

La comparación muestra que pequeños cambios en las definiciones desplazan los resultados en miles de millones. Al seleccionar variables transparentes, revisarlas anualmente y validarlas tanto mediante trabajo documental como de campo, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de transporte de carga entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 4,63% durante 2026-2031.

¿Qué categoría de carga domina actualmente los ingresos del transporte marítimo mundial?

El granel seco lidera, capturando el 75,12% de los ingresos de 2025.

¿Qué tamaño tiene la participación de Asia-Pacífico en el volumen mundial de flete marítimo?

Asia-Pacífico representó el 47,13% de los ingresos en 2025 y está creciendo a una CAGR del 5,48%.

¿Qué tipo de buque se está expandiendo más rápidamente hasta 2031?

Se prevé que los buques frigoríficos y otras embarcaciones especializadas crezcan a una CAGR del 6,12%.

¿Cuál es el movimiento estratégico más común entre los principales transportistas?

Los principales operadores están integrando verticalmente hacia la logística de extremo a extremo mientras invierten en nuevas construcciones de combustible alternativo para cumplir con los objetivos de descarbonización de la OMI.

Última actualización de la página el: