Tamaño y Participación del Mercado de Litografía de Ultravioleta Extremo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Litografía de Ultravioleta Extremo por Mordor Intelligence

El tamaño del mercado de litografía de ultravioleta extremo en 2026 se estima en USD 25,93 mil millones, creciendo desde el valor de 2025 de USD 23,71 mil millones, con proyecciones para 2031 que muestran USD 40,54 mil millones, creciendo a una CAGR del 9,35% durante 2026-2031. El crecimiento proviene del cambio de los fabricantes de chips hacia nodos por debajo de 5 nm, donde la litografía EUV reduce los pasos del proceso y la rugosidad del borde de línea. La creciente demanda de IA, 5G y computación de alto rendimiento mantiene alta la utilización de las fábricas y acelera los pedidos de equipos. La financiación pública en virtud de las Leyes CHIPS y de Chips Europeos mejora el acceso al capital y fomenta fábricas geográficamente diversas. Los proveedores están migrando hacia herramientas de exposición de Alta-NA que imprimen características por debajo de 8 nm, aunque esos escáneres cuestan aproximadamente USD 384 millones cada uno. Al mismo tiempo, los avances en componentes, como las películas protectoras de nanotubos de carbono y las fuentes de luz energéticamente eficientes, prometen mayor rendimiento y menores costos operativos, reforzando el papel estratégico del mercado de litografía de ultravioleta extremo en la fabricación avanzada de semiconductores.

Conclusiones Clave del Informe

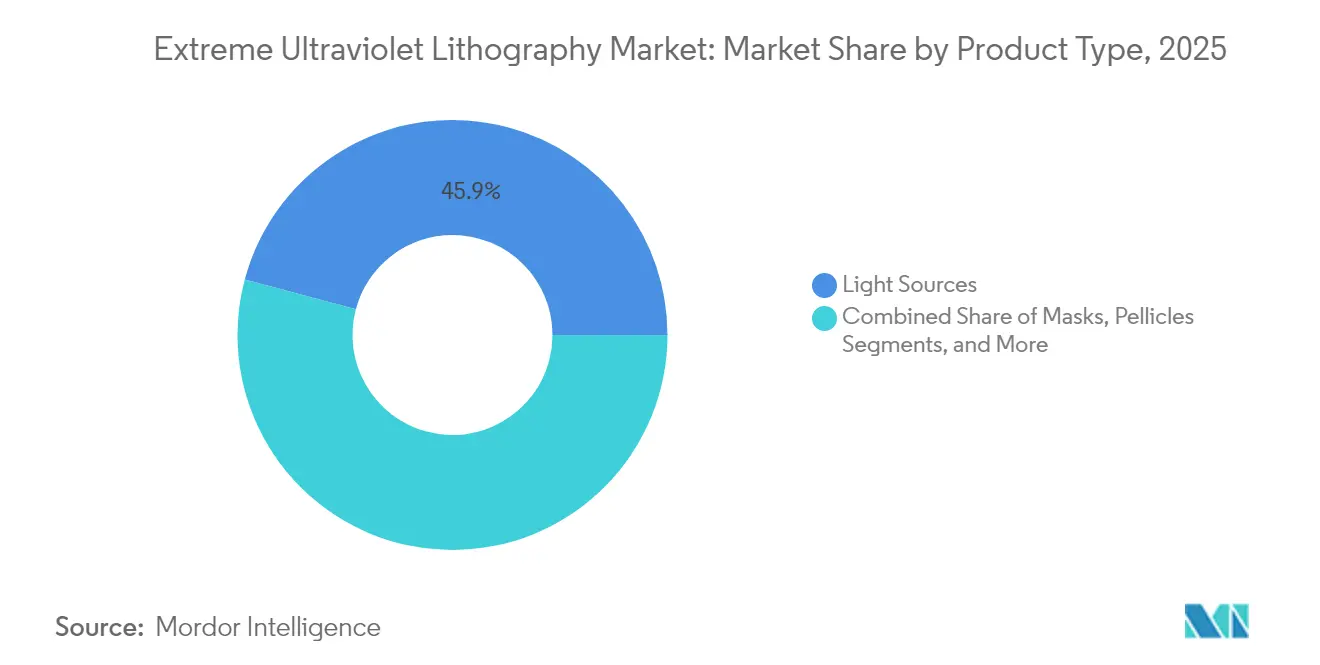

- Por tipo de producto, las Fuentes de Luz lideraron con el 45,85% de la participación del mercado de litografía EUV en 2025; se proyecta que las películas protectoras se expandirán a una CAGR del 17,9% hasta 2031.

- Por tipo de usuario final, las fundiciones mantuvieron el 52,75% de la participación del mercado de litografía EUV en 2025, mientras que se prevé que los IDMs avancen a una CAGR del 13,6% hasta 2031.

- Por nodo tecnológico, la clase de 5 nm representó el 33,75% del tamaño del mercado de litografía EUV en 2025; se espera que el nodo de 2 nm e inferior aumente a una CAGR del 20,2% entre 2026-2031.

- Por tecnología de fuente de luz, el plasma producido por láser (LPP) controló el 87,95% del tamaño del mercado de litografía EUV en 2025; se prevé que las fuentes ERL-EUV crezcan a una CAGR del 26,1% hasta 2031.

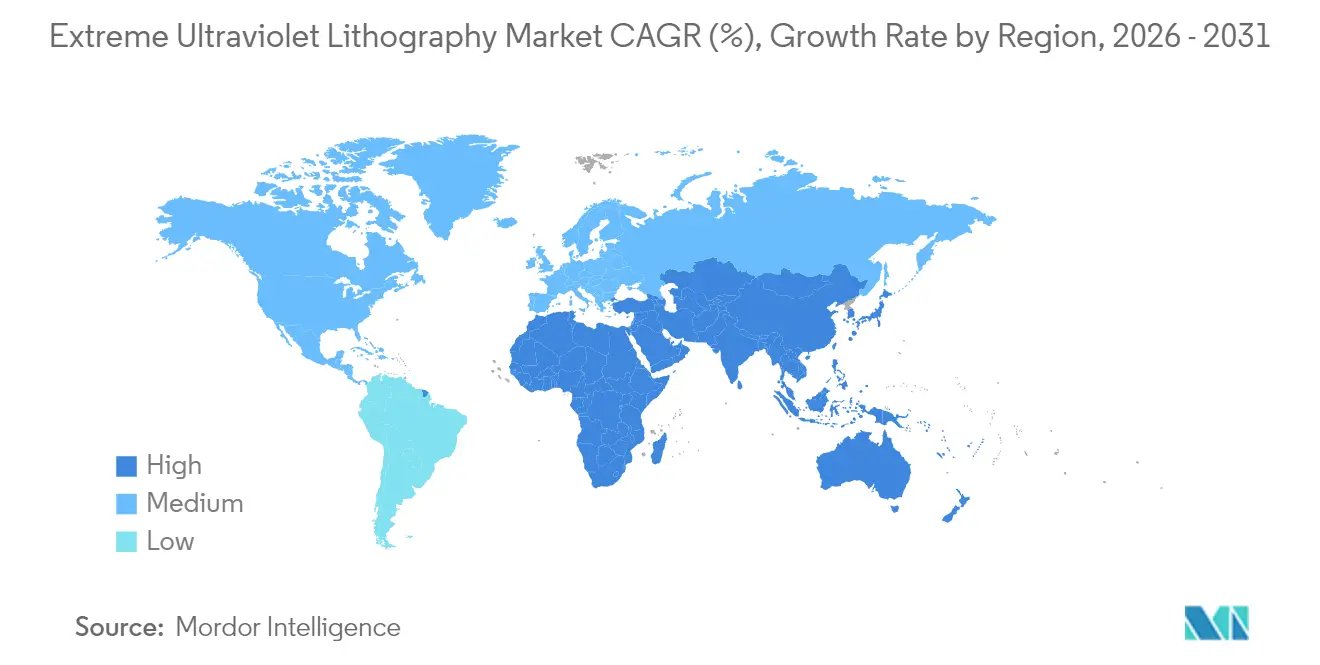

- Por geografía, Asia-Pacífico capturó el 63,85% de la cuota de ingresos en 2025; se proyecta que la región de Oriente Medio y África registre una CAGR del 10,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Litografía de Ultravioleta Extremo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de nodos lógicos y de memoria de menos de 5 nm | +3.8% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión acelerada de capacidad de IA/5G/HPC | +2.4% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas gubernamentales de subsidios a semiconductores | +1.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición a plataformas EUV de Alta-NA (0,55 NA) | +1.2% | Global | Largo plazo (≥ 4 años) |

| Salto de productividad por avances en membranas de películas protectoras | +0.8% | Global | Mediano plazo (2-4 años) |

| Impulso en I+D de fuentes de luz EUV compactas basadas en ERL | +0.5% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Nodos por Debajo de 5 nm

Los planes de producción en masa de chips de 2 nm programados para 2025 requieren anchos de línea que solo la exposición EUV puede lograr. TSMC ha reservado USD 12,3 mil millones para su flota de herramientas EUV, un presupuesto que apunta a ganancias de velocidad del 10-15% o reducciones de potencia del 25-30% frente a los diseños de 3 nm.[1]Techovedas, "TSMC Invierte Más de USD 12,3 Mil Millones en EUV," techovedas.com Los compradores de chips para teléfonos inteligentes y centros de datos ya se han puesto en cola para esos nodos, lo que permite a los proveedores de equipos asegurar pedidos pendientes de varios años. Como resultado, el mercado de litografía EUV disfruta de un flujo de envíos predecible que refleja cada reducción sucesiva de nodo.

Expansión Acelerada de Capacidad de IA/5G/HPC

Los aceleradores de IA, el silicio de banda base 5G y la memoria de alto ancho de banda necesitan una metalización de paso estrecho. Los ingresos del cuarto trimestre de 2024 de TSMC aumentaron un 37% interanual hasta USD 26,88 mil millones, lo que ilustra la escala de la demanda. Para mantener el ritmo, la empresa presupuestó entre USD 32 y 36 mil millones para gastos de capital en 2025, incluidos aproximadamente 60 escáneres EUV. Dichos pedidos acortan los plazos de entrega de herramientas e incorporan a proveedores más pequeños —de películas protectoras, sustratos de máscara y materiales de resistencia— al ciclo de crecimiento del mercado de litografía EUV.

Programas Gubernamentales de Subsidios a Semiconductores

La Ley CHIPS de EE. UU. está canalizando USD 52 mil millones hacia la producción nacional, con USD 825 millones reservados para un Acelerador EUV en Nueva York. Europa busca duplicar su participación en semiconductores al 20% para 2030, y Japón combina su régimen de subsidios con alianzas en investigación GAAFET. Estas políticas orientan los flujos de capital hacia nuevas fábricas en terrenos vírgenes, ampliando la base geográfica de clientes para las herramientas de exposición EUV y los componentes auxiliares.

Transición a Plataformas EUV de Alta-NA

ASML envió el primer escáner de 0,55 NA a Intel a finales de 2023. La plataforma aumenta la densidad 2,9 veces en comparación con las herramientas de 0,33 NA, reduciendo el número de pasos de patterning por oblea. Los primeros adoptantes aseguraron todas las unidades hasta mediados de 2025, garantizando un flujo de ingresos de varios años. Aunque cada sistema cuesta USD 384 millones, las ganancias de productividad proyectadas compensan la compra al reducir el recuento de máscaras y mejorar el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo del sistema superior a USD 150 millones y complejidad de modernización de fábricas | -3.2% | Global | Mediano plazo (2-4 años) |

| Dependencia de un único proveedor y cuellos de botella en la cadena de suministro | -2.1% | Global | Corto plazo (≤ 2 años) |

| Defectividad estocástica de los fotorresistentes EUV | -1.1% | Global | Mediano plazo (2-4 años) |

| Escasez de ingenieros de servicio de campo capacitados en EUV | -0.9% | Global, con concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costo del Sistema Superior a USD 150 Millones y Complejidad de Modernización de Fábricas

Los escáneres EUV de referencia tienen un precio de lista de aproximadamente USD 150 millones, y las unidades de alta NA más que duplican esa cifra. Las fábricas también actualizan el flujo de aire de las salas limpias, el amortiguamiento de vibraciones y la distribución de energía. Las fundiciones más pequeñas tienen dificultades para amortizar tales desembolsos, lo que genera una brecha tecnológica que reduce los clientes potenciales para el mercado de litografía EUV. Las operaciones de doble vía, donde la litografía de ultravioleta profundo (DUV) y la EUV funcionan en paralelo, amplían aún más los presupuestos de capital.

Dependencia de un Único Proveedor y Cuellos de Botella en la Cadena de Suministro

ASML posee el 100% del suministro de sistemas EUV y el 90% de la base de DUV. La producción está limitada a cerca de 50 herramientas por año, y los controles de exportación restringen los envíos a algunas regiones. Los subsistemas críticos —desde el vidrio de alta pureza hasta los espejos multicapa— enfrentan una exposición similar de fuente única. Cualquier interrupción repercute en todo el mercado de litografía EUV, lo que lleva a los gobiernos a invertir en capacidad de componentes nacionales para mitigar el riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Fuentes de Luz Impulsan los Ingresos, las Películas Protectoras Aceleran el Crecimiento

Las fuentes de luz representaron el 45,85% del tamaño del mercado de litografía EUV en 2025, lo que subraya su condición de subsistema más costoso en un escáner. Los módulos actuales de plasma producido por láser (LPP) convierten pulsos de láser de CO₂ y gotas de estaño en radiación de 13,5 nm, pero una eficiencia de conversión inferior al 5% continúa impulsando la investigación en alternativas de electrones libres. La alta potencia media también impulsa actualizaciones como recubrimientos avanzados de espejos colectores y filtros de residuos, con contratos de servicio que garantizan la estabilidad de la potencia, añadiendo ingresos recurrentes para los proveedores.

Las películas protectoras son el producto de más rápido crecimiento, con una CAGR del 17,9% proyectada hasta 2031. Las membranas de nanotubos de carbono ahora ofrecen una transmitancia del 97-98% y soportan una exposición de 1.000 W, un cambio significativo respecto a las películas anteriores de nitruro de silicio. Las principales fundiciones han aprobado las películas protectoras de nanotubos de carbono para los flujos de proceso de 2 nm, abriendo un ciclo de reemplazo en el que cada capa de máscara necesita protección; el aumento de escala ya está reduciendo el costo unitario.

Por Tipo de Usuario Final: Los IDMs Desafían el Dominio de las Fundiciones

Las fundiciones representaron el 52,75% del mercado de litografía EUV en 2025 porque los clientes sin fábrica propia dependen de la fabricación por contrato. Su especialización les permite pedir escáneres en lotes, asegurar capacidad de servicio y codesarrollar procesos con los proveedores de herramientas. TSMC por sí sola controló el 56% de la capacidad de exposición EUV instalada, convirtiendo la concentración geográfica en Taiwán en eficiencias de cadena de suministro y reducciones de costos por curva de aprendizaje.

Sin embargo, los IDMs se están expandiendo más rápido a una CAGR del 13,6%. El modelo IDM 2.0 de Intel reabre sus fábricas a clientes externos mientras añade capacidad de Alta-NA reservada hasta 2025. Las subvenciones gubernamentales reducen su costo de capital efectivo, acortando la brecha de costo unitario con las fundiciones puras. A medida que los IDMs actualizan a transistores de compuerta envolvente, internalizan los ciclos de retroalimentación del proceso de diseño, una ventaja que debería aumentar su participación en el mercado de litografía EUV durante la década.

Por Nodo Tecnológico: 2 nm e Inferior Impulsa el Crecimiento Futuro

El nodo de 5 nm mantuvo el 33,75% de la participación del mercado de litografía EUV en 2025, beneficiándose de rendimientos maduros y amplio soporte de plataforma en chips móviles y de centros de datos. El costo por transistor sigue siendo favorable frente al de 3 nm cuando se incluyen las bonificaciones de productividad y los ahorros en máscaras. Sin embargo, las hojas de ruta ahora se centran en plataformas de 2 nm que prometen ahorros de energía del 25-30%. Se prevé que el segmento se expanda a una CAGR del 20,2% hasta 2031, la más alta en la jerarquía, a medida que los principales clientes precargan la demanda de procesadores de IA y computación en el borde.

Las arquitecturas de compuerta envolvente a 2 nm requieren un control de superposición más estricto y menor estocástica, ambos atendidos por la imagen en un solo paso de la litografía EUV. Las primeras líneas piloto reportan rugosidad del borde de línea dentro de las especificaciones en exposición de campo completo. Los consorcios de investigación están ajustando la óptica de Alta-NA y los nuevos materiales de resistencia para mantener la fidelidad del patrón a pesar de las ventanas de proceso reducidas, consolidando la relevancia del mercado de litografía EUV para cada reducción sucesiva de nodo.

Por Tecnología de Fuente de Luz: ERL-EUV Interrumpe el Dominio del LPP

Las unidades LPP comprendieron el 87,95% del total de envíos en 2025, estandarizando la infraestructura de láseres de CO₂, generadores de gotas y espejos colectores. Las actualizaciones incrementales han llevado la potencia media hacia los 500 W, suficiente para la mayor parte de la producción en masa de 3 nm. Los proveedores incluyen filtros de residuos para mejorar la vida útil de los espejos y reducir el mantenimiento no programado, reforzando la utilización de herramientas en todo el mercado de litografía EUV.

Las plataformas ERL-EUV, proyectadas para registrar una CAGR del 26,1%, eliminan los residuos de estaño al generar EUV coherente en un acelerador lineal superconductor. La investigación de Lawrence Livermore indica una salida de 2 kW a energías de haz de 0,33 GeV, reduciendo drásticamente el consumo de energía de la red eléctrica. Los plazos de los prototipos se alinean con el nodo de 1,4 nm de la industria, ofreciendo a los fabricantes de chips una alternativa que podría diversificar el suministro. Si se comercializa, la tecnología ERL reduciría los costos operativos y la huella ambiental, dos prioridades para las fábricas ecológicas respaldadas por subsidios.

Análisis Geográfico

Asia-Pacífico lideró el mercado de litografía EUV con el 63,85% de los ingresos de 2025. TSMC de Taiwán por sí sola ha instalado aproximadamente 60 escáneres financiados por el presupuesto EUV de USD 12,3 mil millones mencionado anteriormente. Las fábricas coreanas de Samsung pondrán en línea su primera herramienta de Alta-NA en el primer trimestre de 2025. Los proveedores japoneses como Hoya siguen siendo la fuente principal de sustratos de máscara EUV, lo que refuerza aún más la concentración regional.

América del Norte está ganando impulso. La Ley CHIPS destina USD 825 millones para un Acelerador EUV en Albany, mientras que el despliegue de Alta-NA de Intel se beneficia del acceso anticipado a todos los escáneres de primera generación. Las subvenciones del Departamento de Energía financian la investigación de fuentes de luz de próxima generación en el Laboratorio Nacional Lawrence Livermore, posicionando a la región como un centro de innovación.

La región de Oriente Medio y África, aunque partiendo de una base pequeña, tiene previsto crecer a una CAGR del 10,9% hasta 2031, a medida que los fondos soberanos de riqueza de los Emiratos Árabes Unidos y Arabia Saudita invierten en infraestructura de IA que en última instancia requerirá suministro avanzado de chips. Los primeros memorandos con proveedores de herramientas de EE. UU. cubren fábricas piloto e ingeniería de salas limpias, dejando abierto un camino hacia la adopción de EUV una vez que los ecosistemas maduren.

Panorama Competitivo

La concentración del mercado es extrema, ya que ASML es el único proveedor de escáneres EUV tras invertir USD 9 mil millones en I+D acumulado. Los precios de los escáneres aumentaron un 22% entre 2020 y 2022, lo que refleja una fuerte demanda y capacidad limitada. Los ciclos cerrados de codesarrollo vinculan a ASML con Zeiss SMT para la óptica y con Cymer para las fuentes de luz, mientras que los acuerdos de compra plurianuales asignan el suministro entre TSMC, Samsung e Intel.

Los fabricantes de componentes apuntan a nichos adyacentes: Zeiss añade etapas de espejos adaptativos, los proveedores de productos químicos refinan los materiales de resistencia de óxido metálico, e Imec alberga pruebas en líneas piloto bajo un acuerdo de cinco años con ASML.[4]Imec, "Imec y ZEISS Firman un Nuevo Acuerdo de Asociación Estratégica," imec-int.com La financiación de la Ley CHIPS de EE. UU. amplía la producción de vidrio de expansión ultrabaja de Corning, aliviando un cuello de botella en los sustratos de espejos.

La geopolítica también remodela la demanda. Los controles de exportación restringen los escáneres de última generación a algunas fábricas chinas, lo que impulsa alternativas nacionales e inversiones paralelas en DUV. Los responsables políticos europeos y estadounidenses responden con ecosistemas de herramientas regionales, y la asociación de cinco años entre ASML e Imec formaliza el intercambio de conocimientos mientras persigue objetivos de sostenibilidad. A mediano plazo, es probable que el suministro de EUV siga siendo de fuente única, aunque los proveedores emergentes de fuentes de luz y películas protectoras podrían fragmentar los segmentos adyacentes.

Líderes de la Industria de Litografía de Ultravioleta Extremo

ASML Holding NV

ZEISS SMT

Gigaphoton Inc.

Cymer LLC

Canon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ASML presentó planes para su tecnología de litografía de ultravioleta extremo Hyper-NA de próxima generación, extendiendo su hoja de ruta más allá de los sistemas actuales de Alta-NA.

- Abril de 2025: ASML reportó ventas netas de €7,7 mil millones en el primer trimestre de 2025, citando la demanda de IA como catalizador de crecimiento.

- Marzo de 2025: ASML e imec firmaron una asociación estratégica de cinco años para avanzar en I+D de semiconductores utilizando herramientas EUV de 0,55 NA y 0,33 NA.

- Marzo de 2025: Imec y ZEISS extendieron su colaboración hasta 2029 para mejorar la línea piloto NanoIC para investigación por debajo de 2 nm.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de litografía de ultravioleta extremo (EUV) como los ingresos mundiales generados por los escáneres EUV de nueva construcción y sus fuentes de luz integrales, espejos, máscaras, películas protectoras (pellicles) y subensamblajes relacionados que permiten el patterning en nodos de 7 nm e inferiores. Estas ventas se contabilizan en el momento en que el fabricante de equipos original registra los ingresos ante las fundiciones o los fabricantes de dispositivos integrados.

Exclusiones del alcance: Los contratos de servicio posventa, las plataformas de ultravioleta profundo (deep-ultraviolet) reacondicionadas y las conversiones de herramientas internas no forman parte de este mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Fuentes de Luz

- Espejos / Óptica

- Máscaras

- Películas Protectoras

- Sustratos de Máscara

- Por Tipo de Usuario Final

- Fundiciones

- Fabricantes de Dispositivos Integrados (IDMs)

- Por Nodo Tecnológico

- 7 nm y superior

- 5 nm

- 3 nm

- 2 nm e inferior

- Por Tecnología de Fuente de Luz

- Plasma Producido por Láser (LPP)

- Plasma de Descarga de Gas

- Chispa de Vacío

- ERL-EUV

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Países Bajos

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- Taiwán

- Corea del Sur

- Japón

- China

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mantuvimos conversaciones estructuradas con ingenieros de procesos de Asia-Pacífico, responsables de adquisiciones de IDM europeos y distribuidores de equipos de América del Norte. Sus perspectivas sobre los plazos de instalación, el rendimiento utilizable y los slots esperados de high-NA cerraron brechas documentales y refinaron las curvas de costos que anclan nuestro modelo de ingresos.

Investigación documental

Comenzamos con datos abiertos como las estadísticas de envíos de SEMI, las actualizaciones de World Fab Forecast, los códigos aduaneros para herramientas de fotolitografía y los flujos de patentes consultados a través de Questel que rastrean la óptica high-NA. Los artículos académicos en IEEE Transactions on Semiconductor Manufacturing y las noticias archivadas en Dow Jones Factiva añadieron profundidad técnica, mientras que las bases de datos de pago de Mordor Intelligence como D&B Hoovers ayudaron a verificar los estados financieros de los proveedores.

Nuestro equipo revisó luego los archivos 10-K, las presentaciones del día del inversor y las divulgaciones de subsidios en el marco de las leyes US CHIPS y European Chips Acts para hacer coincidir la capacidad anunciada de fabricación de obleas con los pedidos pendientes de herramientas, fortaleciendo las bandas de precios y volúmenes antes del trabajo primario. Las fuentes enumeradas son ilustrativas; se consultaron muchos documentos adicionales de reconocida reputación para verificar las cifras y clarificar el alcance.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con las adiciones de capacidad global de 300 mm, los registros de pedidos de escáneres y los precios de venta promedio, que luego se verifican mediante consolidaciones ascendentes selectivas de proveedores muestreados y evidencia de canales. Las variables clave incluyen el número de nuevas fábricas iniciadas, el calendario de transición de nodos, la erosión del ASP de los escáneres, las actualizaciones de apertura numérica, los desembolsos de subsidios y la demanda de centros de datos de IA. Las previsiones emplean regresión multivariante combinada con análisis de escenarios para mostrar cómo las oscilaciones del inventario de memoria o los incentivos fiscales orientan la demanda de herramientas hasta 2030. Las divergencias entre enfoques se calibran utilizando retroalimentación primaria.

Ciclo de validación de datos y actualización

Cada modelo supera pruebas de varianza frente a los datos históricos de facturación de SEMI y los patrones de importación, seguidas de una revisión por pares en dos etapas. Cualquier valor atípico superior al cinco por ciento activa el recontacto con expertos. Los analistas de Mordor actualizan los datos anualmente y emiten actualizaciones provisionales cuando se producen eventos materiales, como un envío de high-NA retrasado, con una validación final justo antes de la publicación.

Por qué la línea de base de litografía EUV de Mordor garantiza fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen alcances, estructuras de precios y cadencias de actualización distintos.

Reconocemos esas brechas de antemano y luego mostramos cómo nuestra disciplinada selección de variables ofrece una línea de base confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 23,71 B (2025) | Mordor Intelligence | |

| USD 12,16 B (2025) | Global Consultancy A | Excluye los ingresos por fuentes de luz y registra el valor únicamente en la aceptación en fábrica |

| USD 10,16 B (2024) | Trade Journal B | Limita la geografía a Asia-Pacífico y aplica una deflación agresiva del ASP |

| USD 12,18 B (2024) | Market Insights Firm C | Omite los subsistemas de espejos y pellicles y utiliza tipos de cambio fijos de 2021 |

La comparación muestra que cuando el alcance es estrecho o los supuestos de precios están desactualizados, los totales caen muy por debajo de la cifra equilibrada que derivan nuestros analistas. Al rastrear cada variable de entrada hasta variables transparentes y revisarlas en un calendario establecido, Mordor Intelligence ofrece a los responsables de la toma de decisiones una línea de base de mercado en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de litografía EUV?

El mercado está valorado en USD 25,93 mil millones en 2026 y se proyecta que alcance USD 40,54 mil millones para 2031, lo que refleja una CAGR del 9,35%.

¿Qué segmento de producto se espera que crezca más rápido hasta 2031?

Las películas protectoras, impulsadas por las membranas de nanotubos de carbono, muestran el mayor impulso con una CAGR del 17,9% prevista para 2026-2031.

¿Cómo afectan los escáneres de Alta-NA a los presupuestos de capital?

Cada herramienta de 0,55 NA cuesta aproximadamente USD 384 millones, más del doble que las unidades EUV estándar, pero aumenta la densidad de transistores 2,9 veces, reduciendo el multipatterning y el costo de oblea a largo plazo.

¿Qué geografía lidera la demanda y qué región se está expandiendo más rápido?

Asia-Pacífico controla el 63,85% de los ingresos de 2025, mientras que la región de Oriente Medio y África está previsto que aumente a una CAGR del 10,9% hasta 2031 a medida que las nuevas inversiones tecnológicas ganan impulso.

¿Cuáles son las principales barreras para una adopción más amplia de EUV?

El alto precio del sistema y la complejidad de modernización de fábricas (impacto de -3,2% en la CAGR prevista) y la dependencia de un único proveedor (impacto de -2,1%) son los obstáculos más significativos.

Última actualización de la página el: