Tamaño y Cuota del Mercado de Equipos de Deposición Física de Vapor (PVD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

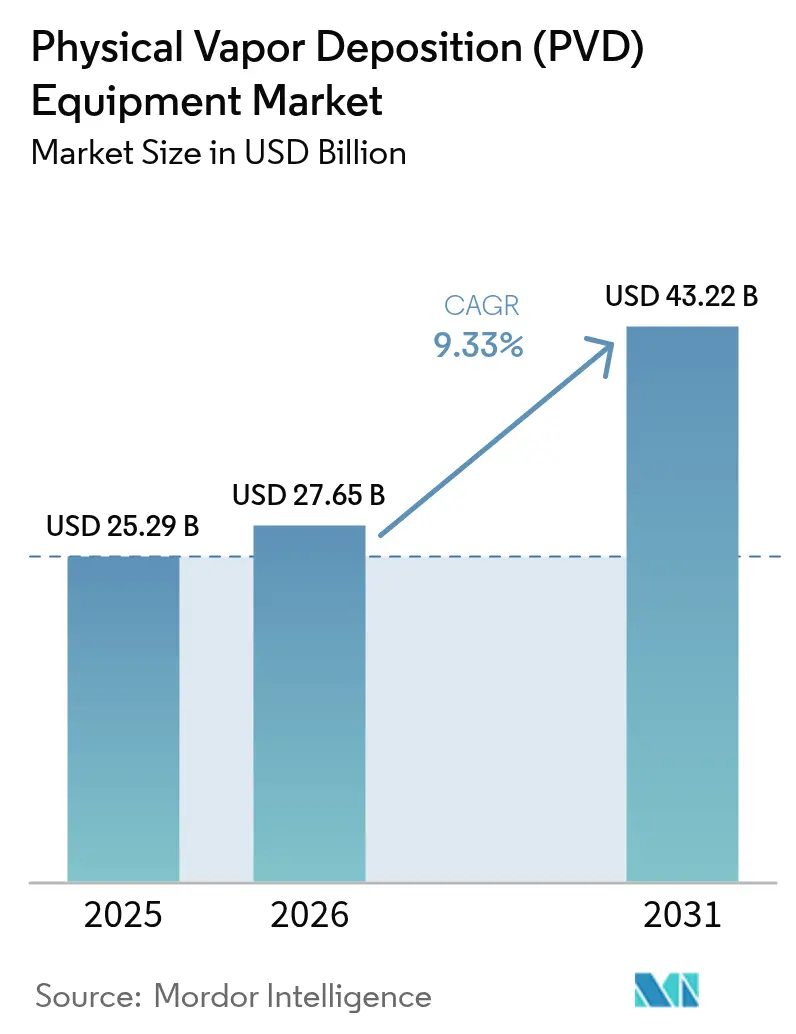

| Tamaño del Mercado (2026) | 27.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.33% CAGR |

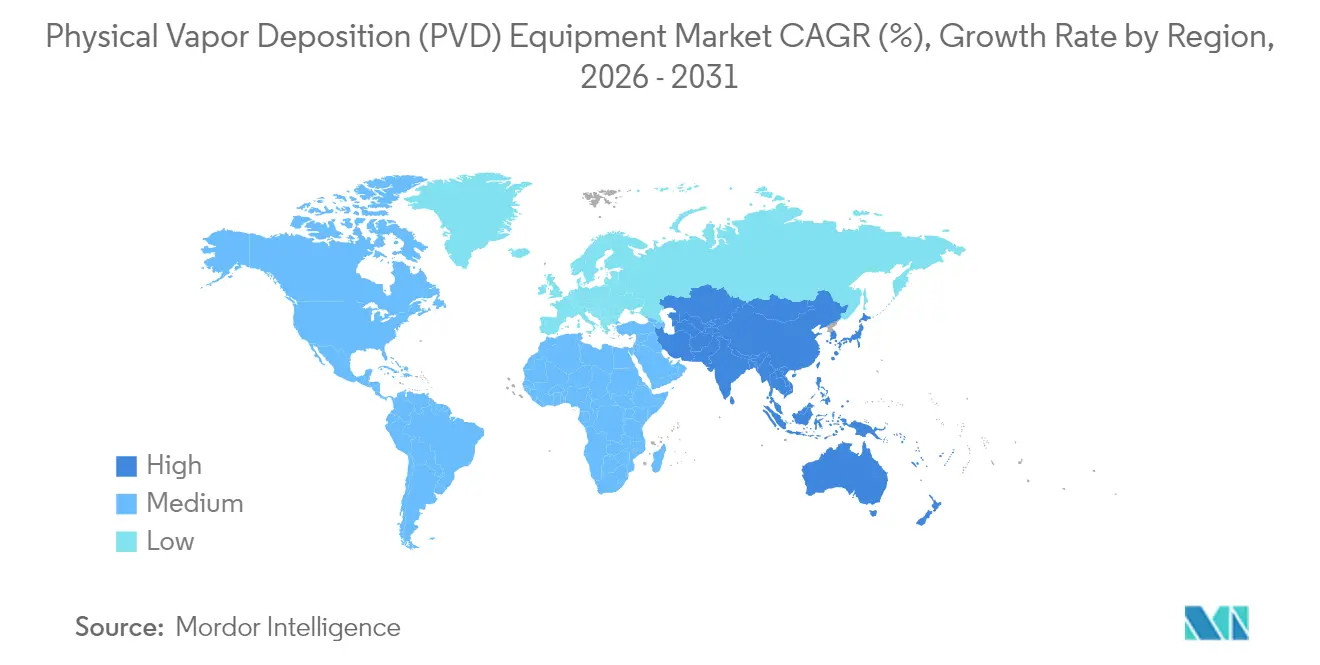

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Deposición Física de Vapor (PVD) por Mordor Intelligence

El tamaño del Mercado de Equipos de Deposición Física de Vapor (PVD) en 2026 se estima en 27,65 mil millones de USD, creciendo desde el valor de 2025 de 25,29 mil millones de USD con proyecciones para 2031 que muestran 43,22 mil millones de USD, creciendo a una CAGR del 9,33% durante 2026-2031.

La fuerte demanda de transistores de puerta envolvente (gate-all-around) por debajo de 3 nanómetros, el uso creciente de películas delgadas biocompatibles en implantes ortopédicos y cardiovasculares, y los mandatos de durabilidad para componentes de transmisión de vehículos eléctricos forman la columna vertebral del crecimiento a corto plazo. La pulverización catódica por magnetrón conserva una ventaja de producción para interconexiones de cobre y tántalo, mientras que el recubrimiento iónico gana terreno en entornos de alta variedad, decorativos y de herramientas de corte, donde las películas densas y adherentes sobre formas complejas son críticas. Las oleadas de gasto de capital en semiconductores en Taiwán, Corea del Sur, Estados Unidos y la Unión Europea continúan canalizando pedidos de cámaras múltiples hacia proveedores de herramientas, y los incentivos gubernamentales que localizan las cadenas de suministro de equipos están acortando los ciclos de reemplazo. Al mismo tiempo, la competencia de la deposición de capa atómica está elevando los estándares de rendimiento, impulsando a los proveedores de equipos de deposición física de vapor (PVD) hacia herramientas de clúster que integran deposición, pre-limpieza y recocido en una única trayectoria de transferencia al vacío.

Conclusiones Clave del Informe

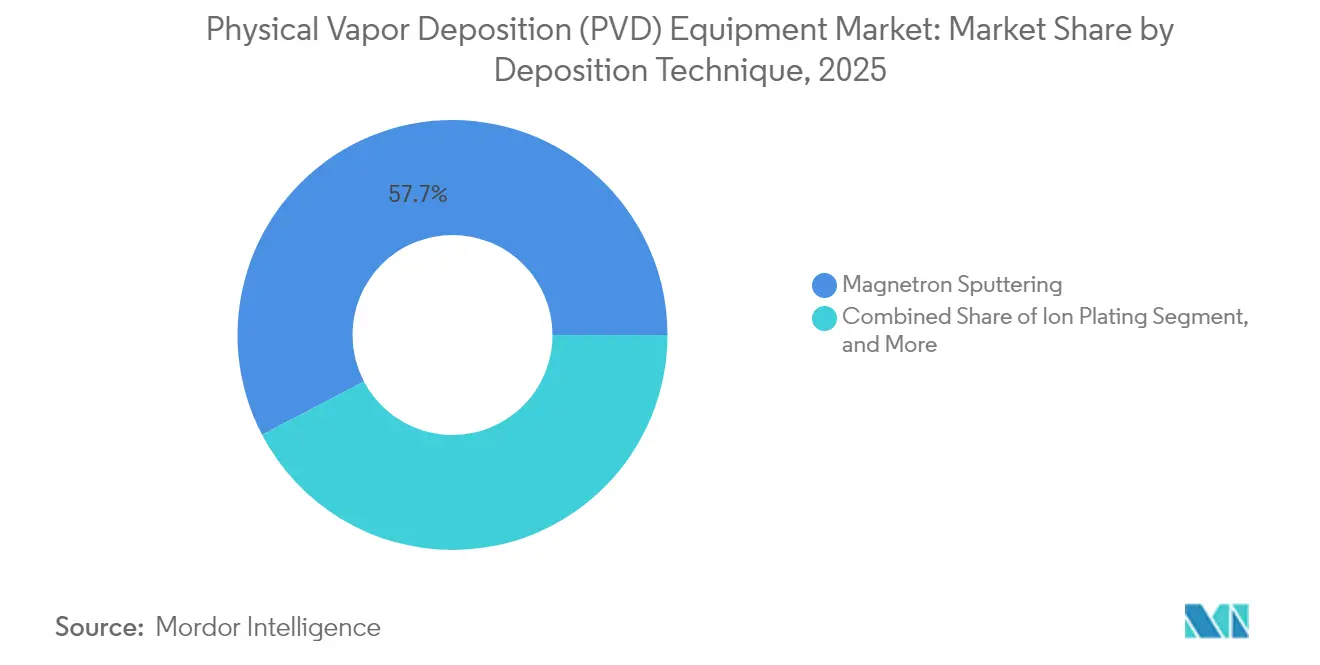

- Por técnica de deposición, se espera que la pulverización catódica por magnetrón lidere con una cuota de ingresos del 57,68% en 2025, mientras que se prevé que el recubrimiento iónico se expanda a una CAGR del 10,72% hasta 2031.

- Por usuario final, la microelectrónica capturó el 42,05% de la facturación de 2025, mientras que se proyecta que las herramientas de corte registren la CAGR más rápida del 11,28% hasta 2031.

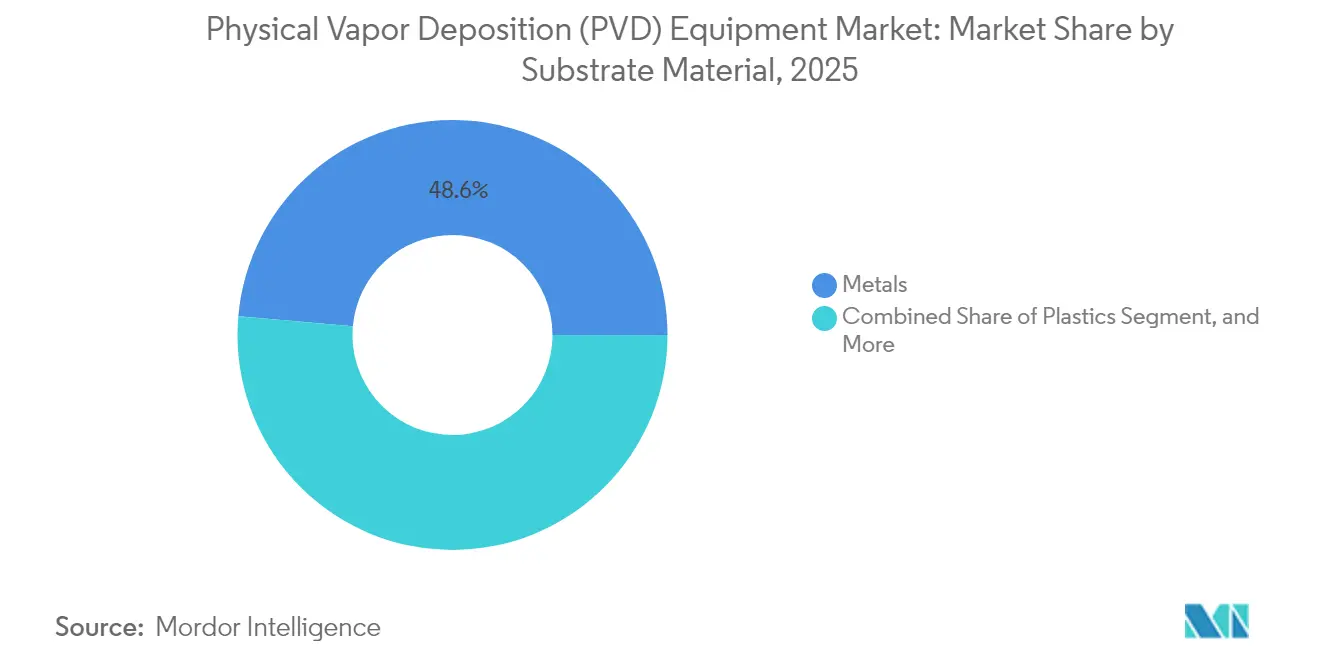

- Por material de sustrato, los metales representaron el 48,61% de la cuota del mercado de equipos de deposición física de vapor (PVD) en 2025, mientras que se espera que el uso de plásticos crezca al 9,98% hasta 2031.

- Por espesor de recubrimiento, la categoría de 1 a 3 micrones representó el 40,92% del volumen de 2025; sin embargo, las capas submicrométricas están en posición de crecer a una CAGR del 10,12% hasta 2031.

- Por geografía, Asia Pacífico generó el 37,88% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 9,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Deposición Física de Vapor (PVD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Microelectrónica Avanzada y Escalado de Semiconductores | +2.80% | Global, con concentración en Asia Pacífico (Taiwán, Corea del Sur, China) y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de Implantes Médicos de Alto Rendimiento que Requieren Recubrimientos Biocompatibles | +1.20% | América del Norte y Europa, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción Creciente de Módulos Solares de Película Delgada | +1.50% | Asia Pacífico (China, India), América del Norte, Europa | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Fabricación Nacional de Equipos para Semiconductores | +1.90% | América del Norte (Ley CHIPS), Europa (Ley Europea de Chips), Asia Pacífico (subsidios de Japón y Corea del Sur) | Corto plazo (≤ 2 años) |

| Demanda de Recubrimientos Resistentes al Desgaste en Componentes de Transmisión de Vehículos Eléctricos | +1.40% | Global, con tracción temprana en Europa y China | Mediano plazo (2-4 años) |

| Integración del PVD en la Fabricación de Electrónica Flexible | +0.90% | Asia Pacífico (Corea del Sur, China), con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Microelectrónica Avanzada y Escalado de Semiconductores

La migración de nodos a transistores de puerta envolvente de 2 nanómetros requiere capas de función de trabajo de nitruro de tántalo ultradelgadas depositadas por pulverización catódica por magnetrón con alto rendimiento, impulsando la demanda de cámaras múltiples en Taiwán, Corea del Sur y Estados Unidos.[1]Applied Materials, "Plataforma Endura para la Fabricación de Semiconductores," APPLIEDMATERIALS.COM Cada nueva fábrica de 40.000 obleas por mes necesita 25-30 cámaras de pulverización catódica para pasos de barrera de cobre, semilla y encapsulación. La integración en clúster que combina pre-limpieza, deposición y recocido dentro de un único entorno de vacío reduce los defectos particulados en un 30% y ahora es una especificación de facto en las rampas de 3 nanómetros.[2]Personal de IEEE, "Control de Proceso a 2 nm," IEEE.ORG El empaquetado avanzado añade una demanda adicional, porque los chiplets con unión híbrida y las vías a través del silicio requieren redistribución de cobre de 500 nanómetros a 2 micrones.

Los fabricantes de memoria están calificando el tungsteno depositado por PVD para NAND 3D de 300 capas, citando un control de cobertura escalonada más preciso que las rutas de deposición química de vapor. Más importante aún, los subsidios locales que favorecen el abastecimiento nacional de herramientas elevan a los proveedores regionales y acortan los ciclos de compra de cuatro a tres años en fábricas de última generación.

Incentivos Gubernamentales para la Fabricación Nacional de Equipos para Semiconductores

La Ley CHIPS y Ciencias de Estados Unidos liberó 39 mil millones de USD en subvenciones de fabricación y 11 mil millones de USD en préstamos, estipulando que el 30% del gasto en equipos debe originarse de proveedores estadounidenses.[3]Departamento de Comercio de Estados Unidos, "Implementación de la Ley CHIPS y Ciencias," COMMERCE.GOV Solo Intel destinó más de 200 cámaras de PVD para las líneas de Arizona, Ohio y Nuevo México. La Ley Europea de Chips de 43 mil millones de EUR (47,7 mil millones de USD) canaliza 30 mil millones de EUR (33,3 mil millones de USD) hacia Intel Magdeburg y apoya la empresa conjunta de TSMC en Dresde, también con cláusulas de contenido local que elevan los pedidos de Veeco, Oerlikon y Von Ardenne.[4]Comisión Europea, "Ley Europea de Chips," EC.EUROPA.EU Japón, Corea del Sur y China ejecutan programas de subsidio paralelos que cubren el 40% del gasto de capital o bien ofrecen exenciones fiscales plurianuales sobre equipos importados, reduciendo efectivamente los períodos de recuperación por debajo de cinco años.

A medida que nuevas fábricas entran en funcionamiento, el mercado de equipos de deposición física de vapor (PVD) disfruta de una demanda sincronizada en tres continentes, estabilizando las carteras de pedidos frente a las caídas cíclicas de los semiconductores.

Adopción Creciente de Módulos Solares de Película Delgada

Las líneas solares de telururo de cadmio y de unión heterogénea despliegan pulverización catódica por magnetrón de gran área para óxidos conductores transparentes, elevando los ingresos de PVD por gigavatio a 15-20 millones de USD. Los envíos de unión heterogénea aumentaron del 8% en 2023 al 12% en 2024, y cada gigavatio requiere seis a ocho recubridoras de pulverización catódica en línea.

First Solar añadió 3,3 gigavatios de capacidad en Ohio en 2024, mientras que el plan de incentivos vinculados a la producción de India, valorado en 2,4 mil millones de USD, vincula los aranceles de importación a la adopción de equipos nacionales. Los prototipos en tándem de perovskita-silicio ya especifican capas de PVD de óxido de níquel e índio-zinc-óxido, y aunque la producción en masa aguarda a los estándares de durabilidad IEC, los primeros pilotos de herramientas sugieren un aumento del 30% en el número de cámaras por metro cuadrado de producción. Estas tendencias impulsan colectivamente la cuota no semiconductora del mercado de equipos de deposición física de vapor (PVD), suavizando la volatilidad de los ingresos vinculada a los nodos lógicos y de memoria.

Demanda de Recubrimientos Resistentes al Desgaste en Componentes de Transmisión de Vehículos Eléctricos

Las transmisiones monovelocidad de alto par giran a 20.000 rpm y exponen engranajes y rodamientos a cargas hertzianas más elevadas que los motores de combustión. Las capas recubiertas por iones de nitruro de titanio-aluminio y nitruro de cromo reducen la fricción y el calor, lo que permite a los fabricantes de automóviles ofrecer garantías de tren de potencia de 300.000 kilómetros. Los centros de recubrimiento de Oerlikon reportaron un crecimiento de ingresos interanual del 35% en 2024, respaldado por el abastecimiento de componentes de transmisión de Volkswagen y Stellantis en Europa y China. Las capas de carbono tipo diamante, depositadas mediante arco catódico o pulverización catódica filtrada, reducen los coeficientes de fricción en funcionamiento en seco por debajo de 0,10 y admiten arquitecturas de bomba auxiliar sin aceite que aumentan la eficiencia de batería a rueda entre un 2 y un 3%.

Aunque ninguna regulación prescribe tratamientos superficiales, la diferenciación por garantías impulsa a los proveedores de primer nivel a estandarizar en PVD, ampliando las oportunidades de posventa y renovación para los recubridores regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital | -1.60% | Global, aguda en mercados emergentes y pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Competencia de Tecnologías de Deposición Alternativas como ALD y CVD | -1.10% | Global, concentrada en nodos avanzados de semiconductores | Mediano plazo (2-4 años) |

| Vulnerabilidades de la Cadena de Suministro para Materiales de Objetivo de Alta Pureza | -0.70% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Ambientales Estrictas sobre Emisiones de Plasma | -0.50% | Europa y América del Norte, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital

Un clúster de pulverización catódica por magnetrón de última generación para obleas de 300 milímetros cuesta entre 3 y 5 millones de USD, mientras que las líneas lógicas completamente configuradas a menudo instalan 20-30 cámaras, llevando los desembolsos iniciales por encima de los 100 millones de USD antes de la calificación. Los contratos de servicio, los kits de repuestos y los objetivos consumibles añaden un 15-20% adicional al costo total de propiedad. Los recubridores más pequeños en mercados de herramientas de corte o decorativos enfrentan precios de billete de entre 0,5 y 0,8 millones de USD por herramienta de arco catódico y deben procesar entre 10.000 y 15.000 ciclos para alcanzar el punto de equilibrio.

Aunque los modelos de arrendamiento y pago por oblea reducen las barreras de entrada en un 40%, transfieren el riesgo de utilización a los financiadores y aumentan el costo por pieza en aproximadamente un 10%. En consecuencia, los nuevos participantes se inclinan por diseños modulares de cámara única, lo que limita la penetración de grandes clústeres fuera de las fábricas de primer nivel.

Competencia de Tecnologías de Deposición Alternativas como ALD y CVD

La deposición de capa atómica capturó aproximadamente el 25% de los ingresos de equipos de película delgada en fábricas de última generación durante 2024, debido a que sus químicas autolimitantes ofrecen uniformidad dentro de características con relación de aspecto de 50:1 que los cañones de pulverización catódica no pueden alcanzar. Los dieléctricos de alta constante dieléctrica de óxido de hafnio por debajo de 2 nanómetros ahora se envían predominantemente en plataformas de deposición de capa atómica suministradas por Lam Research y Tokyo Electron. La deposición química de vapor mantiene ventajas de rendimiento en tungsteno a granel y nitruro de silicio.

Están surgiendo flujos híbridos: el proceso N2 de TSMC emplea deposición de capa atómica para dieléctricos de puerta, PVD para capas de semilla y galvanoplastia para relleno, lo que significa que el PVD conserva la metalización pero pierde las capas de óxido. La fuerte competencia está obligando a los proveedores de PVD a integrar módulos de deposición de capa atómica dentro de la misma plataforma de transferencia o arriesgarse a perder posiciones en nodos por debajo de 3 nanómetros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica de Deposición: La Pulverización Catódica por Magnetrón Ancla la Metalización de Interconexiones

La pulverización catódica por magnetrón aportó el 57,68% de los ingresos de 2025 gracias a que su bombardeo de iones de baja energía deposita películas de cobre y tántalo con una no uniformidad a lo largo de la oblea inferior al 2%, la ventana más estricta tolerada en las ejecuciones de línea de extremo posterior (back-end-of-line) de 300 milímetros. El tamaño del mercado de equipos de deposición física de vapor (PVD) para herramientas de magnetrón está proyectado para crecer a una CAGR del 8,42%, reforzado por las rampas de lógica y NAND 3D que cada una consume 6-8 cámaras por bucle de metalización. El recubrimiento iónico, aunque actualmente por debajo del 15% de cuota, tiene pronóstico de avanzar al 10,72% hasta 2031 a medida que los productores de herramientas de corte y de hardware decorativo invierten en películas columnares densas que superan al cromo galvanizado en adhesión y corrosión. Las ganancias en costo de propiedad favorecen los cátodos rotativos y los monitores de plasma de circuito cerrado que prolongan la vida útil del objetivo en un 50% y reducen el desperdicio por debajo del 3%. El PVD por arco catódico y por haz de electrones se mantiene en nicho, sirviendo a aplicaciones ópticas de dureza extrema o de baja temperatura donde la contaminación por partículas o la contracción de polímeros es de importancia crítica. Con las normas SEMI agnósticas en cuanto a la selección de técnica, los compradores evalúan el rendimiento, los consumibles y el tiempo de actividad, lo que refuerza el dominio del magnetrón pero deja espacio para enfoques especializados que abordan las demandas emergentes de la electrónica flexible.

Los proveedores de recubrimiento iónico ahora comercializan cámaras híbridas que alternan entre pulverización catódica de impulso de alta potencia y resplandor de corriente continua para acomodar nitruro de titanio-aluminio, nitruro de zirconio y carbono tipo diamante en ciclos consecutivos. Tal flexibilidad reduce a la mitad el tiempo de inactividad por limpieza y aumenta los ingresos por área de suelo en los centros de recubrimiento. Mientras tanto, el clúster Endura de catorce estaciones de Applied Materials vincula a los clientes a recetas propietarias de pre-limpieza, barrera, semilla y encapsulación, un ecosistema que asegura consumibles complementarios e incrementa los costos de cambio. En consecuencia, el mercado de equipos de deposición física de vapor (PVD) continúa recompensando la profundidad de plataforma integrada en un extremo y la agilidad de cámara única ágil en el otro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Microelectrónica Domina Mientras las Herramientas de Corte Avanzan

La microelectrónica aseguró el 42,05% de la facturación de 2025 porque las fundiciones dependen del PVD para el doble damasceno de cobre, las barreras de nitruro de tántalo y las almohadillas de unión de aluminio. El tamaño del mercado de equipos de PVD para microelectrónica podría superar los 26,6 mil millones de USD para 2031, asumiendo que las migraciones de nodos y los chiplets con unión híbrida mantengan los vectores de gasto de capital actuales. Sin embargo, las herramientas de corte avanzan más rápido a una CAGR del 11,28%, ya que el mecanizado aeroespacial y automotriz se orienta hacia protocolos en seco y de alta velocidad donde el nitruro de titanio-aluminio triplica la vida útil de los insertos. La instalación de sitios de recubrimiento iónico en México, India y Europa del Este destaca la realineación geográfica de las cadenas de suministro de corte de metales. Los dispositivos médicos representan aproximadamente el 14% de la cuota, con presentaciones ante la FDA 510(k) que muestran más de cuarenta implantes ortopédicos recubiertos por PVD aprobados solo en 2024. Los productos solares contribuyen con el 11% de los ingresos, aunque las expansiones de capacidad en Ohio, Malasia y Gujarat posicionan la fotovoltaica de película delgada para superar los promedios globales de módulos hasta 2028.

Los procesos regulatorios dan forma a los plazos de adopción de manera diferente según los usuarios finales. Los implantes médicos requieren entre 18 y 24 meses de pruebas de biocompatibilidad por cada nuevo recubrimiento, mientras que las decisiones de compra de semiconductores se comprimen en ventanas de 6 a 9 meses en torno a los lanzamientos de nodos. Los servicios de herramientas de corte enfrentan una acreditación mínima y pueden comercializar recetas en semanas. Como resultado, la diversidad de ingresos estabiliza el crecimiento agregado del mercado de equipos de PVD, amortiguando las oscilaciones cíclicas vinculadas a las fábricas de silicio.

Por Material de Sustrato: Los Metales Lideran Mientras los Plásticos Ganan Presencia en Pantallas Flexibles

Los metales atrajeron el 48,61% de la facturación de 2025, ya que las herramientas de acero inoxidable, los implantes de titanio y los acabados de aluminio son las piezas de trabajo predeterminadas para películas resistentes al desgaste y decorativas. Los plásticos, encabezados por el tereftalato de polietileno y la poliimida, están proyectados para expandirse a una CAGR del 9,98%, porque las líneas de recubrimiento de rollo a rollo ahora depositan barreras de humedad de óxido de aluminio y nitruro de silicio para la encapsulación de OLED plegable a temperaturas por debajo de 80 °C. La cuota del mercado de equipos de deposición física de vapor (PVD) para el vidrio se sitúa cerca del 18%, impulsada por los paneles arquitectónicos de baja emisividad que reducen las cargas de calefacción de espacios. Los sustratos cerámicos, aunque por debajo del 10% de cuota, anclan las coronas dentales de alto valor y los insertos de corte de circonia, donde las capas de PVD prolongan la vida útil del servicio y reducen las tasas de revisión.

Las recubridoras de pulverización catódica de gran área superan los 3 metros de ancho de banda para el vidrio arquitectónico, impulsando los valores unitarios por encima de los 25 millones de USD y reforzando la fortaleza de los proveedores europeos. A la inversa, los sistemas de recubrimiento de plásticos priorizan el bajo presupuesto térmico y la velocidad de línea, impulsando a los fabricantes de herramientas a perfeccionar las fuentes de alimentación de corriente continua pulsada que mantienen un plasma denso sin deformación del sustrato. A medida que las pantallas plegables avanzan desde los teléfonos inteligentes hacia las tabletas y los interiores de automóviles, se prevé que la adopción de plásticos reduzca la brecha con los metales dentro del mercado de equipos de deposición física de vapor (PVD).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Espesor de Recubrimiento: Las Películas Submicrométricas se Aceleran en Nodos Avanzados

Los recubrimientos de entre 1 y 3 micrones retuvieron el 40,92% del volumen de 2025 porque las capas de desgaste de herramientas de corte alcanzan su punto óptimo en este rango. Sin embargo, se proyecta que las pilas submicrométricas registren una CAGR del 10,12%, lo que refleja los metales de función de trabajo y las semillas de cobre por debajo de 50 nanómetros en líneas de empaquetado de puerta envolvente y de unión híbrida. El tamaño del mercado de equipos de deposición física de vapor (PVD) para aplicaciones submicrométricas crece a la par con las rampas de 2 nanómetros que exigen mantas de nitruro de tántalo de menos de 1,5 nanómetros. Los recubrimientos ópticos por haz de electrones y las barreras de pantalla flexible también caen por debajo de los 100 nanómetros, impulsando la demanda de monitoreo de cristal de cuarzo de alta precisión y control espectroscópico in situ. Las películas decorativas más gruesas de 3 a 5 micrones se mantienen estables en relojes y acabados de automóviles, mientras que las barreras térmicas de más de 5 micrones permanecen en nicho con aproximadamente el 11% de cuota.

Los proveedores de herramientas ahora publicitan ventanas de proceso que ofrecen un 1,8% de uniformidad de espesor en películas de 1 nanómetro, una capacidad que impulsa la adopción de clústeres y justifica precios premium. Mientras tanto, los centros de servicio de herramientas de corte ajustan las pilas de recetas en incrementos de 0,2 micrones para equilibrar la agudeza del filo y la resistencia al cráter, ilustrando la estrecha interrelación entre el espesor de la película y el rendimiento de la aplicación.

Análisis Geográfico

Asia Pacífico concentró el 37,88% de las ventas de 2025 y está posicionado para registrar una CAGR del 9,97% hasta 2031, sustentada por el gasto plurianual de 165 mil millones de USD de Taiwan Semiconductor Manufacturing Company, las expansiones de Samsung Foundry en Pyeongtaek y Hwaseong, y el objetivo de la República Popular China de lograr el 70% de autosuficiencia en equipos para finales de la década. Los subsidios del Ministerio de Economía, Comercio e Industria de Japón reembolsan hasta el 40% del gasto de capital calificado, animando a ULVAC y Tokyo Electron a localizar los componentes de las cámaras de pulverización catódica y acortar los plazos de entrega. El incentivo de chips de India de 10 mil millones de USD aceptó tres propuestas de fábrica de 300 milímetros, cada una proyectando 25-30 cámaras de PVD y potencialmente añadiendo 500 millones de USD en pedidos de herramientas para 2028.

América del Norte tuvo una cuota del 27,74% en 2025. La Ley CHIPS financió a Intel, TSMC, Samsung y Micron, cada uno estipulando requisitos de suministro nacional que favorecen las plantas de cámaras y objetivos estadounidenses. Solo el campus de Ohio de Intel planea más de 200 herramientas de PVD para la producción 18A y 14A, lo que representa una oportunidad de 1 mil millones de USD. El sitio de memoria de alto ancho de banda de Micron en Nueva York consumirá módulos de pulverización catódica de tungsteno y cobre para pilas de DRAM vertical, mientras que el clúster de semiconductores compuestos de Canadá invierte en PVD por haz de electrones para dispositivos de radiofrecuencia de nitruro de galio.

Europa terminó 2025 con una cuota del 21,86%. La Unión Europea convirtió 43 mil millones de EUR (47,7 mil millones de USD) de incentivos en Intel Magdeburg, TSMC Dresden y las expansiones de carburo de silicio de STMicroelectronics. Las reglas de contenido nacional alemán definen un umbral de valor local del 30%, creando vientos favorables para Oerlikon, Veeco y Von Ardenne. El programa de empaquetado avanzado de Francia de 500 millones de EUR (555 millones de USD) añade bucles de pulverización catódica piloto para redistribución de cobre y unión híbrida. Los estrictos mandatos de emisiones de plasma en la región favorecen las herramientas con sistemas integrados de reducción de gases fluorados, consolidando la ventaja competitiva de los proveedores que incluyen el cumplimiento ambiental.

Panorama Competitivo

El mercado de equipos de deposición física de vapor (PVD) muestra una concentración moderada. Las cinco principales empresas Applied Materials, ULVAC, Veeco Instruments, Tokyo Electron y Lam Research capturaron aproximadamente el 55% de los envíos de 2024 a través de carteras de clústeres que fusionan módulos de pulverización catódica, grabado y metrología. Applied Materials envió más de 300 cámaras Endura en 2024, dominando la metalización de extremo posterior, mientras que los sistemas de cátodo rotativo de ULVAC redujeron el uso de objetivos en un 40% y lideraron las líneas de pantallas de Japón. Veeco se diferenció con híbridos de grabado más deposición por haz de iones que aumentan el rendimiento del empaquetado avanzado en un 25%.

Por debajo del nivel superior, especialistas como Angstrom Engineering, AJA International y Denton Vacuum suministran herramientas de cámara única por debajo de los 500.000 USD a universidades y fábricas piloto en plazos de entrega inferiores a seis meses. Los actores orientados al servicio Oerlikon Balzers y Platit gestionan más de 150 centros de recubrimiento en todo el mundo, aprovechando recetas de recubrimiento iónico que triplican la vida útil de las herramientas de carburo. Los participantes chinos como Shincron fijan precios un 20% más bajos en recubrimientos automotrices, generando presión de precios en los segmentos maduros. La diferenciación estratégica depende de la integración de procesos, los sensores inteligentes y el bloqueo de consumibles: el Sym3 Y de Applied Materials incorpora control de espesor en tiempo real que reduce las tasas de desperdicio por debajo del 2%, justificando una prima del 15%.

Los clústeres híbridos de PVD y deposición de capa atómica están emergiendo como el próximo campo de batalla en 3 nanómetros e inferiores, impulsando acuerdos de licencias cruzadas entre especialistas en pulverización catódica y deposición de capa atómica. En general, la amplitud tecnológica, la huella de servicios y la economía de propiedad superan las especificaciones de hardware puras.

Líderes de la Industria de Equipos de Deposición Física de Vapor (PVD)

Advanced Energy Industries Inc.

Angstrom Engineering Inc.

Veeco Instruments Inc.

Applied Materials Inc.

Platit AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Oerlikon Balzers instaló dos líneas adicionales de recubrimiento iónico en Suzhou, China, con el objetivo de alcanzar 2 millones de ciclos de recubrimiento de herramientas por año.

- Octubre de 2024: Applied Materials envió su sistema número 500 Endura de Semilla de Barrera de Cobre a un cliente líder de lógica asiático.

- Septiembre de 2024: ULVAC ganó un pedido de 45 millones de USD por 12 cámaras de pulverización catódica de cátodo rotativo en la segunda fábrica de Kumamoto de TSMC.

- Agosto de 2024: Intel aseguró 8,5 mil millones de USD en subvenciones y préstamos de la Ley CHIPS para expandir sus instalaciones en Arizona, Ohio y Nuevo México, comprometiendo cada una más de 200 cámaras de PVD.

Alcance del Informe Global del Mercado de Equipos de Deposición Física de Vapor (PVD)

El Informe del Mercado de Equipos de Deposición Física de Vapor (PVD) está segmentado por Técnica de Deposición (Deposición por Arco Catódico, PVD por Haz de Electrones, Pulverización Catódica por Magnetrón, Recubrimiento Iónico, Otras Técnicas de Deposición), Usuario Final (Microelectrónica, Dispositivos y Equipos Médicos, Productos Solares, Herramientas de Corte, Otros Usuarios Finales), Material de Sustrato (Metales, Plásticos, Vidrio, Cerámicas, Otros), Espesor de Recubrimiento (Por Debajo de 1 Micrón, 1-3 Micrones, 3-5 Micrones, Por Encima de 5 Micrones) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Deposición por Arco Catódico |

| PVD por Haz de Electrones |

| Pulverización Catódica por Magnetrón |

| Recubrimiento Iónico |

| Otras Técnicas de Deposición |

| Microelectrónica |

| Dispositivos y Equipos Médicos |

| Productos Solares |

| Herramientas de Corte |

| Otros Usuarios Finales |

| Metales |

| Plásticos |

| Vidrio |

| Cerámicas |

| Otros Materiales de Sustrato |

| Por Debajo de 1 Micrón |

| 1 - 3 Micrones |

| 3 - 5 Micrones |

| Por Encima de 5 Micrones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica de Deposición | Deposición por Arco Catódico | |

| PVD por Haz de Electrones | ||

| Pulverización Catódica por Magnetrón | ||

| Recubrimiento Iónico | ||

| Otras Técnicas de Deposición | ||

| Por Usuario Final | Microelectrónica | |

| Dispositivos y Equipos Médicos | ||

| Productos Solares | ||

| Herramientas de Corte | ||

| Otros Usuarios Finales | ||

| Por Material de Sustrato | Metales | |

| Plásticos | ||

| Vidrio | ||

| Cerámicas | ||

| Otros Materiales de Sustrato | ||

| Por Espesor de Recubrimiento | Por Debajo de 1 Micrón | |

| 1 - 3 Micrones | ||

| 3 - 5 Micrones | ||

| Por Encima de 5 Micrones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de deposición física de vapor (PVD) para 2031?

Se prevé que el mercado de equipos de deposición física de vapor (PVD) alcance los 43,22 mil millones de USD para 2031.

¿Qué técnica de deposición domina actualmente los ingresos?

La pulverización catódica por magnetrón lideró con una cuota de ingresos del 57,68% en 2025.

¿Por qué Asia Pacífico crece más rápido en la demanda de equipos de PVD?

El masivo gasto de capital de TSMC, Samsung y las fundiciones chinas, respaldado por subsidios regionales, impulsa una CAGR del 9,97% hasta 2031.

¿Cómo afectan los costos de capital a los proveedores de servicios de PVD más pequeños?

Las herramientas de clúster pueden superar los 5 millones de USD, lo que obliga a las empresas más pequeñas a optar por sistemas de cámara única o modelos de arrendamiento que transfieren el riesgo de utilización.

¿Qué papel desempeña el PVD en los trenes de transmisión de vehículos eléctricos?

Los recubrimientos de nitruro de titanio-aluminio y nitruro de cromo aplicados por recubrimiento iónico prolongan la vida útil de engranajes y rodamientos, permitiendo garantías de tren de potencia de 300.000 kilómetros.

¿Está la deposición de capa atómica reemplazando al PVD en los semiconductores?

La deposición de capa atómica está ganando terreno para los dieléctricos ultradelgados, pero el PVD mantiene ventajas en la metalización debido a la menor resistividad del cobre y el mayor rendimiento.

Última actualización de la página el: