Tamaño y Participación del Mercado de Semaglutida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semaglutida por Mordor Intelligence

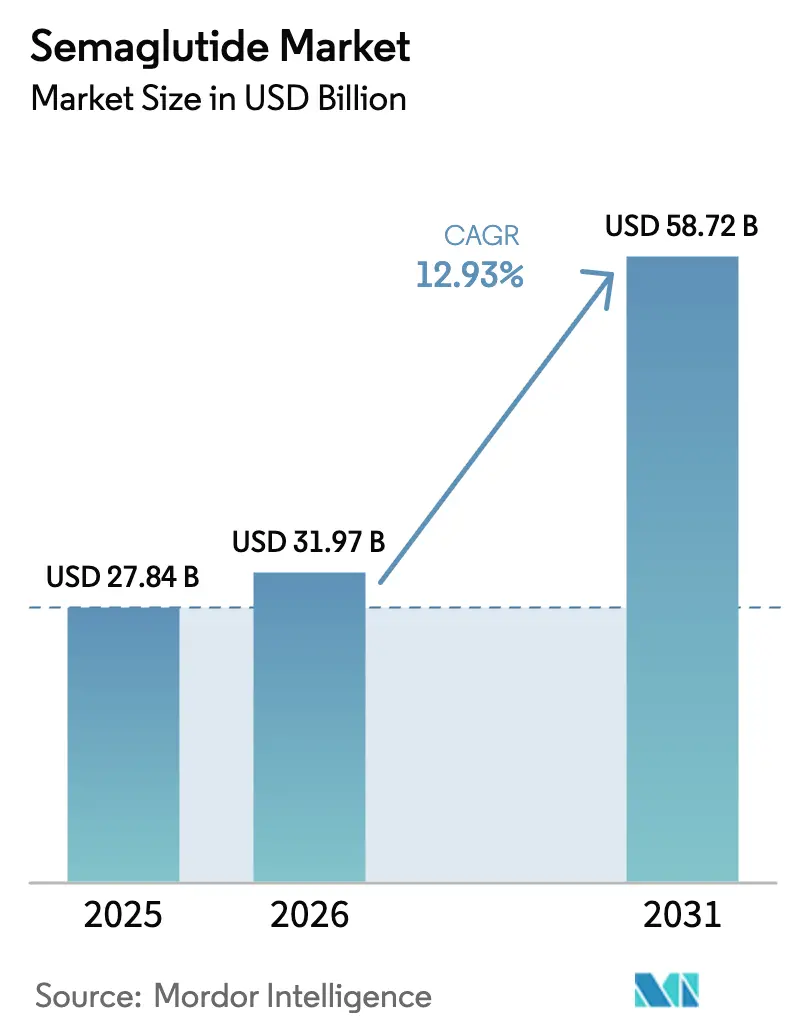

El tamaño del Mercado de Semaglutida fue valorado en 27.840 millones de USD en 2025 y se estima que crecerá desde 31.970 millones de USD en 2026 hasta alcanzar los 58.720 millones de USD en 2031, a una CAGR del 12,93% durante el período de previsión (2026-2031).

Este crecimiento refleja un cambio estratégico del control glucémico en una sola enfermedad hacia la gestión cardiometabólica integrada, sustentado por una cobertura más amplia por parte de los pagadores para la reducción del riesgo cardiovascular, programas de control del peso patrocinados por empleadores y datos de adherencia en el mundo real que favorecen la dosificación semanal. América del Norte sigue siendo el ancla de ingresos, aunque las aprobaciones aceleradas en Europa y Asia-Pacífico están ampliando la demanda geográfica. La adopción por parte de los médicos está aumentando a medida que las sociedades de cardiología y endocrinología incorporan los agonistas del receptor GLP-1 en los algoritmos de prevención secundaria, mientras los fabricantes por contrato se apresuran a aliviar los cuellos de botella en el llenado de plumas. La intensidad competitiva se está incrementando a medida que el tirzepatida de Eli Lilly impulsa a Novo Nordisk a ampliar sus formulaciones orales y las dosis disponibles, lo que aumenta el enfoque en la escala de fabricación, la seguridad del suministro y los formatos de administración centrados en el paciente.

Conclusiones Clave del Informe

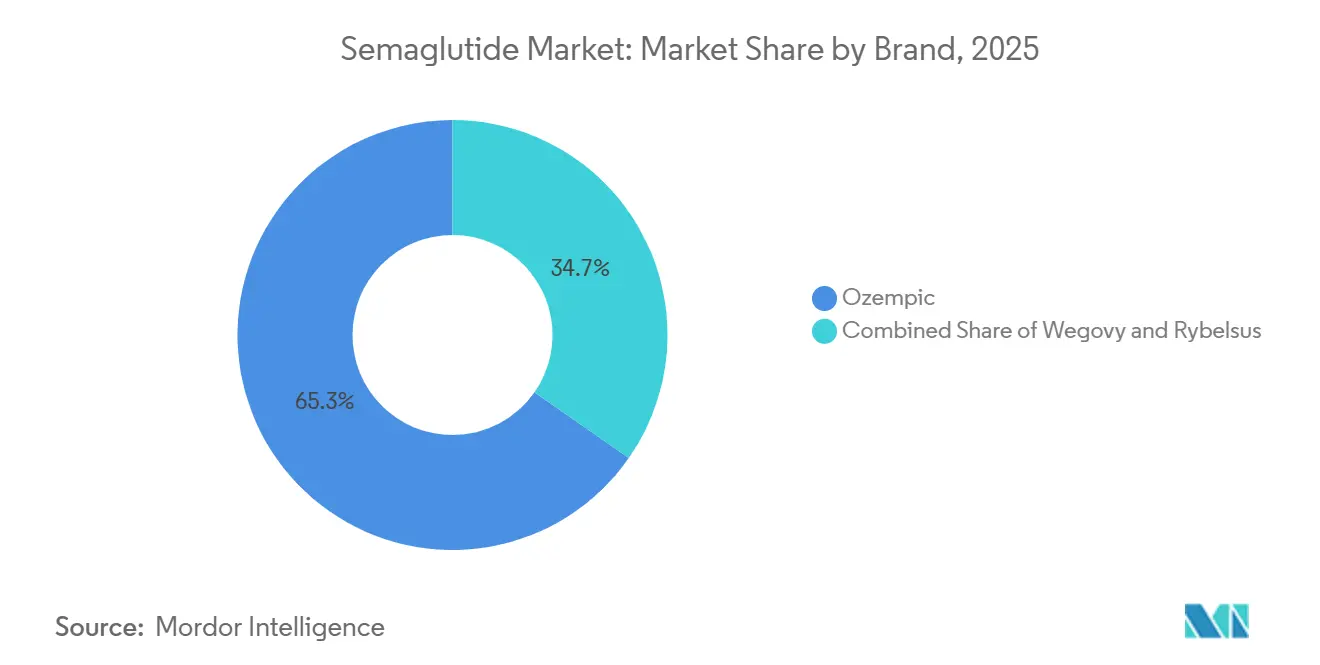

- Por marca, el segmento Ozempic lideró con una participación del 65,31% del mercado de semaglutida en 2025; se prevé que Wegovy se expanda a una CAGR del 15,13% hasta 2031.

- Por formulación, el segmento inyectable lideró con una participación del 59,73% del mercado de semaglutida en 2025; se prevé que el oral se expanda a una CAGR del 16,87% hasta 2031.

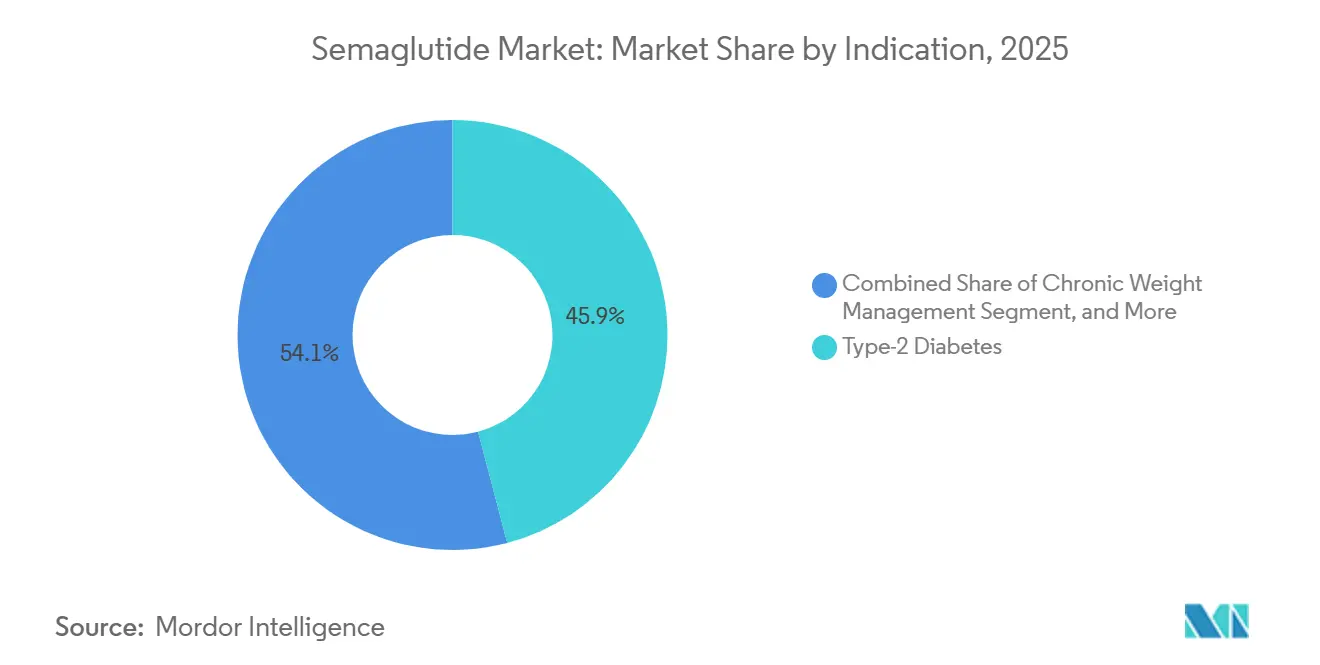

- Por indicación, la diabetes tipo 2 representó el 45,88% del tamaño del mercado de semaglutida en 2025, mientras que se proyecta que la reducción del riesgo cardiovascular avance a una CAGR del 13,23% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 65,36% de los ingresos de 2025; se proyecta que las farmacias en línea registren la CAGR más alta del 14,35% de 2026 a 2031.

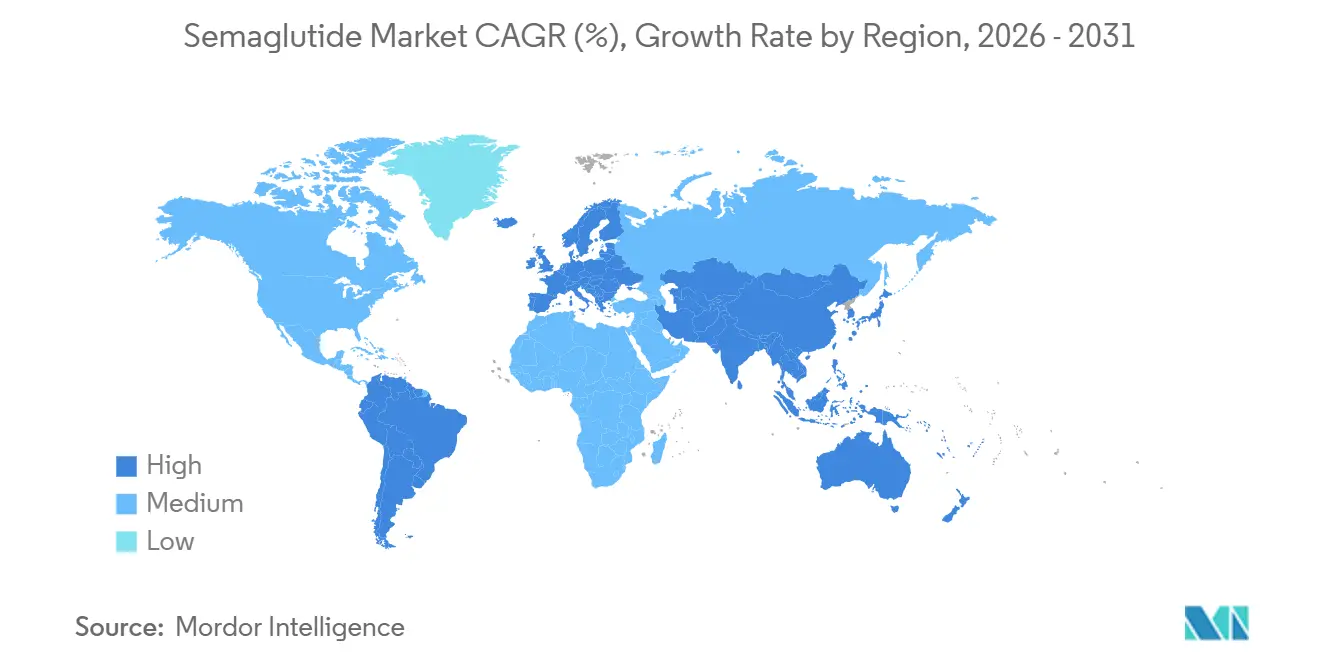

- Por geografía, América del Norte representó el 46,38% de los ingresos de 2025, mientras que la región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 17,12% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semaglutida

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de obesidad y diabetes tipo 2 | +2.8% | Global, mayor en América del Norte, Oriente Medio e Islas del Pacífico | Largo plazo (≥ 4 años) |

| Eficacia superior en pérdida de peso frente a otros agonistas del receptor GLP-1 | +2.1% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Aprobaciones regulatorias ampliadas para la reducción del riesgo de enfermedades cardiovasculares | +3.2% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2–4 años) |

| Adopción creciente de plumas autoinyectables y comprimidos orales | +1.5% | Global, adopción más rápida en mercados de altos ingresos | Corto plazo (≤ 2 años) |

| Programas de gestión de la obesidad patrocinados por empleadores | +1.9% | América del Norte, mercados europeos selectos | Corto plazo (≤ 2 años) |

| Incentivos para la localización de la cadena de suministro de API en Asia | +1.4% | China, India, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Obesidad y Diabetes Tipo 2

La obesidad global superó los 1.000 millones de adultos en 2024, mientras que 537 millones de personas vivían con diabetes, lo que genera una demanda fundamental de terapias que aborden ambas condiciones.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," diabetesatlas.org Los ministerios de Oriente Medio incluyeron los agonistas GLP-1 en las listas de medicamentos esenciales en 2025, lo que señala una aceleración de la demanda a nivel de política. Las agencias de salud de Asia-Pacífico informan de una aparición más temprana de la diabetes, con China señalando que el 35% de los nuevos diagnósticos se producen ahora en adultos menores de 45 años. Las poblaciones en edad laboral prefieren las inyecciones semanales a las pastillas diarias, lo que refuerza la adopción. La interacción entre la creciente carga de enfermedad y la comodidad del paciente es, por tanto, central para la expansión del mercado de semaglutida.

Eficacia Superior en Pérdida de Peso Frente a Otros Agonistas del Receptor GLP-1

Wegovy logró una pérdida de peso media del 15,8% en el ensayo STEP 1, mientras que el tirzepatida registró una pérdida de peso media del 22,5%, lo que llevó a los pagadores estadounidenses a estratificar los formularios por perfil de paciente. Los organismos europeos de evaluación de la relación coste-efectividad actualizaron sus marcos de modelización en 2025 para reconocer el beneficio cardiovascular, inclinando las decisiones hacia la semaglutida para la prevención secundaria.[2]Instituto Nacional para la Excelencia en Salud y Atención, "Semaglutida para el Control del Sobrepeso y la Obesidad," nice.org.uk Novo Nordisk está probando actualmente dosis orales de 25 mg y 50 mg para cerrar la brecha de eficacia sin necesidad de inyecciones, con resultados de la Fase III esperados a finales de 2026.

Aprobaciones Regulatorias Ampliadas para la Reducción del Riesgo de Enfermedades Cardiovasculares

La Administración de Alimentos y Medicamentos autorizó la indicación cardiovascular de Wegovy en marzo de 2024, tras la publicación de los resultados del ensayo SELECT, que mostraron una reducción del riesgo relativo del 20% en eventos cardiovasculares adversos mayores.[3]Administración de Alimentos y Medicamentos, "La FDA Aprueba el Primer Tratamiento para Reducir el Riesgo de Problemas Cardíacos Graves," fda.gov La Agencia Europea de Medicamentos siguió en junio de 2024, Canadá en septiembre de 2024 y Corea del Sur en diciembre de 2025, creando un acceso sincronizado en los mercados de altos ingresos. Se prevé que la revisión prioritaria de Japón concluya a mediados de 2026, extendiendo el mercado de semaglutida a la cobertura del seguro nacional.

Adopción Creciente de Plumas Autoinyectables y Comprimidos Orales

Las plumas FlexTouch precargadas alcanzan tasas de adherencia a 12 meses superiores al 70%, en comparación con el 50–60% de los medicamentos orales de administración diaria. La semaglutida oral tiene una participación del 8% en las prescripciones, pero cubre a los pacientes con aversión a las agujas. Las encuestas muestran que el 42% de los pacientes cambiaría a la terapia oral si su eficacia igualara la de los inyectables, lo que subraya la necesidad de ensayos con comprimidos de dosis más altas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia y reembolso limitado | –1.8% | Mercados de ingresos medios, presión también en los formularios de mercados de altos ingresos | Mediano plazo (2–4 años) |

| Escasez de suministro de capacidad de llenado de plumas y cartuchos | –1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Efectos secundarios gastrointestinales que generan discontinuaciones en el mundo real | –0.9% | Global, mayor donde el apoyo de dietistas es escaso | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio del uso cosmético fuera de indicación | –0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Reembolso Limitado

La semaglutida se situó entre las terapias crónicas más costosas en el tratamiento de la obesidad, con un precio de 1.300 USD al mes en 2025. Brasil, México, Sudáfrica y Turquía rechazaron el reembolso, citando modelos de impacto presupuestario que mostraban que entre el 5% y el 8% del gasto en medicamentos se desplazaría hacia un único producto. Incluso en los mercados de altos ingresos, los retrasos en la autorización previa promedian seis semanas, lo que puede frenar el inicio del tratamiento. Los precios escalonados y los programas de asistencia al paciente aún no han tenido un impacto significativo en la adopción en geografías sensibles al precio.

Escasez de Suministro de Capacidad de Llenado de Plumas y Cartuchos

Novo Nordisk identificó las líneas de llenado de plumas como el cuello de botella en 2024, a pesar de una expansión de capacidad de 2.000 millones de USD; la validación de las líneas de llenado aséptico se extiende entre 18 y 24 meses. Las escaseces puntuales fomentaron las importaciones del mercado gris, lo que llevó a la Administración de Alimentos y Medicamentos a emitir alertas de importación en 2025. Se espera que la normalización del suministro se produzca a finales de 2026 a medida que entren en funcionamiento nuevas líneas y activos verticalmente integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Marca: La Franquicia de Diabetes de Ozempic Ancla los Ingresos Mientras Wegovy Captura el Crecimiento en Obesidad

Ozempic mantuvo una participación de marca del 65,31% en 2025, respaldada por su lanzamiento en 2017 y su posterior inclusión en las guías cardiometabólicas tras el estudio SUSTAIN-6, que mostró una reducción del 26% en los eventos cardiovasculares. Wegovy avanza a una CAGR del 15,13% hasta 2031 a medida que las indicaciones ampliadas desbloquean una cobertura más amplia por parte de los pagadores. El tamaño del mercado de semaglutida para la reducción del riesgo cardiovascular está, por tanto, escalando rápidamente, lo que permite a Novo Nordisk segmentar las indicaciones y optimizar los ingresos del ciclo de vida. Rybelsus, la variante oral, atiende a los pacientes con aversión a las inyecciones y está posicionada para ganar participación pendiente de las aprobaciones de dosis más altas.

La presión competitiva del tirzepatida está impulsando a Novo Nordisk a acelerar la escalada de dosis orales y explorar regímenes combinados con análogos de amilina. Las negociaciones a nivel de marca varían según el silo presupuestario, con Ozempic reembolsado bajo el gasto en diabetes y Wegovy bajo obesidad o atención preventiva, lo que otorga al innovador flexibilidad para cambiar el enfoque promocional. Esta estrategia multimarca estabiliza los ingresos incluso cuando los formularios individuales desplazan el volumen entre indicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Las Plumas Inyectables Dominan Mientras los Comprimidos Orales Apuntan a los Pacientes con Aversión a las Inyecciones

Las plumas inyectables representaron el 59,73% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 16,87%, ya que la dosificación semanal mantiene una adherencia del 72% a los 12 meses. Los comprimidos orales actualmente tienen el resto de la participación; explotan la tecnología SNAC protegida por patentes hasta 2032, lo que los aísla temporalmente de la erosión genérica. Si los ensayos de Fase III en curso validan las dosis de 25 mg y 50 mg, es probable que la participación de mercado de semaglutida del segmento oral aumente, particularmente en los canales de atención primaria.

La economía de fabricación difiere: la biodisponibilidad oral inferior al 1% aumenta el uso y el costo del API, mientras que los inyectables concentran la demanda en la capacidad de llenado de plumas. Se espera que la innovación en dispositivos de administración, incluidos los autoinyectores con eliminación integrada de objetos punzantes, sostenga la preferencia por los inyectables a pesar de los avances en la administración oral. La industria de semaglutida está, por tanto, invirtiendo en ambos frentes para satisfacer las heterogéneas preferencias de los pacientes.

Por Indicación: La Reducción del Riesgo Cardiovascular Emerge como el Segmento de Mayor Crecimiento

La diabetes tipo 2 mantuvo una participación de ingresos del 45,88% en 2025; sin embargo, la reducción del riesgo cardiovascular se está expandiendo a una CAGR del 13,23%, la más rápida entre todas las indicaciones. La incorporación de la terapia con GLP-1 en las guías de cardiología fomenta el inicio de la terapia con GLP-1 en los regímenes de prevención secundaria, impulsando así el mercado de semaglutida. El control crónico del peso sigue siendo considerable, respaldado por los programas de los empleadores y la creciente aceptación social de que la obesidad es una enfermedad crónica que requiere farmacoterapia.

Los usos investigacionales "otros", como la esteatohepatitis no alcohólica, ofrecen potencial de crecimiento en la cartera de productos, pero actualmente contribuyen con ingresos marginales. Los pagadores están endureciendo los criterios de autorización previa para frenar las prescripciones fuera de indicación, lo que ayuda a preservar la previsibilidad presupuestaria. Durante el período de previsión, se espera que las indicaciones cardiovasculares amplíen significativamente el tamaño del mercado de semaglutida al capturar pacientes de alto riesgo con costos basales elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Mantienen la Mayor Participación Mientras las Plataformas en Línea Escalan

Las farmacias hospitalarias dispensaron el 65,36% de los volúmenes de 2025 debido al inicio del tratamiento durante eventos cardiometabólicos en hospitalización. Las cadenas minoristas gestionan los reabastecimientos rutinarios, pero se enfrentan a obstáculos de autorización previa que prolongan los plazos de dispensación. Las farmacias en línea avanzan a una CAGR del 14,35%, impulsadas por la integración de la telemedicina, la entrega discreta a domicilio y los programas de asesoramiento integrados. La nueva guía de la Administración de Alimentos y Medicamentos ahora exige una consulta de video sincrónica antes de prescribir, lo que aumenta los costos de cumplimiento sin detener la adopción digital.

Para los fabricantes, los canales en línea presentan mayores márgenes brutos netos debido a la contratación directa, lo que crea una oportunidad de margen incremental. La industria de semaglutida está, por tanto, asociándose con plataformas de telemedicina para asegurar la participación futura y los datos de compromiso del paciente.

Análisis Geográfico

América del Norte generó el 46,38% de los ingresos globales en 2025, impulsada por la amplia cobertura de los empleadores y la inclusión de Medicare Parte D para la diabetes, así como el crecimiento de las indicaciones cardiovasculares. La prevalencia de obesidad en adultos en Estados Unidos alcanzó el 41,9% en 2024, sosteniendo una alta demanda. Canadá añadió la indicación cardiovascular en 2024, y los formularios provinciales siguieron a mediados de 2025, ampliando la elegibilidad de los pacientes. México sigue siendo en gran medida de pago privado debido al reembolso público limitado, lo que modera la adopción.

Europa exhibe un reembolso amplio aunque irregular. El Instituto para la Calidad y Eficiencia en la Atención Sanitaria de Alemania reconoció un beneficio adicional considerable para la prevención cardiovascular en 2025, lo que permite precios premium. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido recomendó la semaglutida para adultos con enfermedad cardiovascular establecida e índice de masa corporal ≥ 27 kg/m² en marzo de 2025, abriendo el acceso al Servicio Nacional de Salud a más de 1 millón de pacientes. Francia e Italia esperan evidencia del mundo real antes de finalizar los presupuestos, mientras que España completó la inclusión en el formulario a finales de 2025. El envejecimiento demográfico y la alta carga cardiovascular sustentan el crecimiento continuo.

La región Asia-Pacífico registra el mayor crecimiento con una CAGR del 17,12%. China aprobó la indicación de obesidad a finales de 2024 y apunta al reembolso de medicamentos esenciales en 2026, amplificado por la escalada de la producción doméstica de API. La anticipada aprobación cardiovascular de Japón a mediados de 2026 desbloqueará la cobertura del seguro nacional, mientras que la extensión de la indicación de Corea del Sur en diciembre de 2025 la convierte en la pionera regional. El mercado de India es actualmente de pago en efectivo, aunque las iniciativas de biosimilares de Dr. Reddy's y Gland Pharma apuntan a ampliar la asequibilidad tras las expiraciones de patentes posteriores a 2031. Australia reembolsa Wegovy bajo el Esquema de Beneficios Farmacéuticos, pero aplica criterios estrictos de autorización previa.

Oriente Medio y África y América del Sur en conjunto tienen participaciones menores, pero exhiben un crecimiento de dos dígitos. Los estados del Consejo de Cooperación del Golfo añadieron la semaglutida a los formularios en 2024-2025, aunque los altos precios de lista restringen el acceso a las poblaciones aseguradas. Brasil rechazó el reembolso público en 2024, aunque la demanda privada persiste en los principales centros urbanos. Con el tiempo, se espera que la expansión de las clases medias y la evolución de las políticas de reembolso desbloqueen volumen incremental.

Panorama Competitivo

Novo Nordisk mantiene su posición de liderazgo a través de Ozempic, Wegovy y Rybelsus; sin embargo, los productos de tirzepatida de Eli Lilly están desplazando el mercado de semaglutida hacia un duopolio. Ambas empresas están invirtiendo miles de millones en capacidad de fabricación; la compra por parte de Novo Nordisk de las instalaciones de Catalent por 11.000 millones de USD en 2024 señala una integración vertical orientada a asegurar la producción de llenado de plumas. Los fabricantes por contrato como Bachem, PolyPeptide Group y WuXi AppTec están escalando la producción de péptidos, fragmentando las cadenas de suministro e introduciendo mayor resiliencia geográfica.

Los actores emergentes incluyen Hybio y Zhejiang Jiuzhou en China y SG Biopharm en Corea del Sur, cada uno aprovechando los incentivos de localización para firmar contratos de compra con propietarios de marcas occidentales. Las empresas indias, incluidas Dr. Reddy's, Sun Pharma, Gland Pharma y Torrent, están desarrollando carteras de biosimilares programadas para coincidir con los vencimientos de patentes posteriores a 2031. La incertidumbre regulatoria persiste, ya que la Administración de Alimentos y Medicamentos aún no ha finalizado su guía sobre biosimilares de GLP-1, lo que crea un riesgo de calendario para los participantes de seguimiento. Las oportunidades de innovación abarcan potenciadores de biodisponibilidad oral, inyectables de acción ultraprolongada que podrían reducir a la mitad la frecuencia de inyección y combinaciones de dosis fijas que combinan semaglutida con inhibidores de SGLT-2 o análogos de amilina.

Líderes de la Industria de Semaglutida

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Canadá autorizó una versión genérica de Ozempic, marcando la primera aprobación regulatoria de un producto de seguimiento de semaglutida en un mercado significativo. Las farmacias esperan el suministro, aunque la aprobación señala una futura competencia de precios y un acceso más amplio.

- Diciembre de 2025: Ajanta Pharma firmó un acuerdo de suministro y comercialización con Biocon, otorgando derechos exclusivos en 23 mercados emergentes y derechos semi-exclusivos en tres más, fortaleciendo la presencia de Ajanta en la atención metabólica.

- Diciembre de 2025: Emcure Pharmaceuticals lanzó Poviztra, una terapia para la pérdida de peso basada en semaglutida, a 106 USD (8.790 INR) al mes, convirtiéndose en la primera empresa india en comercializar la molécula de Novo Nordisk para la obesidad.

- Noviembre de 2025: Novo Nordisk se asoció con Emcure para ampliar la distribución de GLP-1 en toda India, aprovechando la red nacional de Emcure para aumentar la penetración en la atención de la obesidad.

Alcance del Informe Global del Mercado de Semaglutida

La semaglutida es un medicamento antidiabético utilizado para el tratamiento de la diabetes tipo 2 y un medicamento antiobesidad utilizado para el control del peso a largo plazo. El mercado de semaglutida está segmentado por marcas y geografía. Por marcas, el mercado está segmentado en Ozempic, Wegovy y Rybelsus. El informe también cubre los tamaños de mercado y las previsiones para el mercado de semaglutida en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD) y volumen (unidades).

| Wegovy |

| Ozempic |

| Rybelsus |

| Inyectable |

| Oral |

| Diabetes Tipo 2 |

| Control Crónico del Peso |

| Reducción del Riesgo Cardiovascular |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Marca | Wegovy | |

| Ozempic | ||

| Rybelsus | ||

| Por Formulación | Inyectable | |

| Oral | ||

| Por Indicación | Diabetes Tipo 2 | |

| Control Crónico del Peso | ||

| Reducción del Riesgo Cardiovascular | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de semaglutida para 2031?

Se proyecta que el tamaño del mercado de semaglutida alcance los 58.720 millones de USD en 2031, lo que refleja una CAGR del 12,93% desde 2026.

¿Qué indicación está creciendo más rápido para los productos de semaglutida?

La reducción del riesgo cardiovascular impulsa el crecimiento a una CAGR del 13,23%, ya que los pagadores reconocen su papel en la prevención secundaria.

¿Por qué las formulaciones inyectables siguen siendo dominantes a pesar de las opciones orales?

Las plumas inyectables de administración semanal ofrecen mayor adherencia y farmacocinética estable, manteniendo una participación de ingresos del 59,73% en 2025.

¿Qué regiones presentan el mayor potencial de crecimiento?

La región Asia-Pacífico muestra la trayectoria más rápida, con una CAGR del 17,12%, impulsada por la aceleración regulatoria y la producción local de API.

¿Cómo están influyendo los empleadores en la demanda en Estados Unidos?

Los planes patrocinados por empleadores cubrían medicamentos para el control del peso para el 44% de las vidas aseguradas a mediados de 2025, ampliando el acceso y el volumen.

Última actualización de la página el: