Tamaño y Participación del Mercado Farmacéutico de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 42.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 43.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

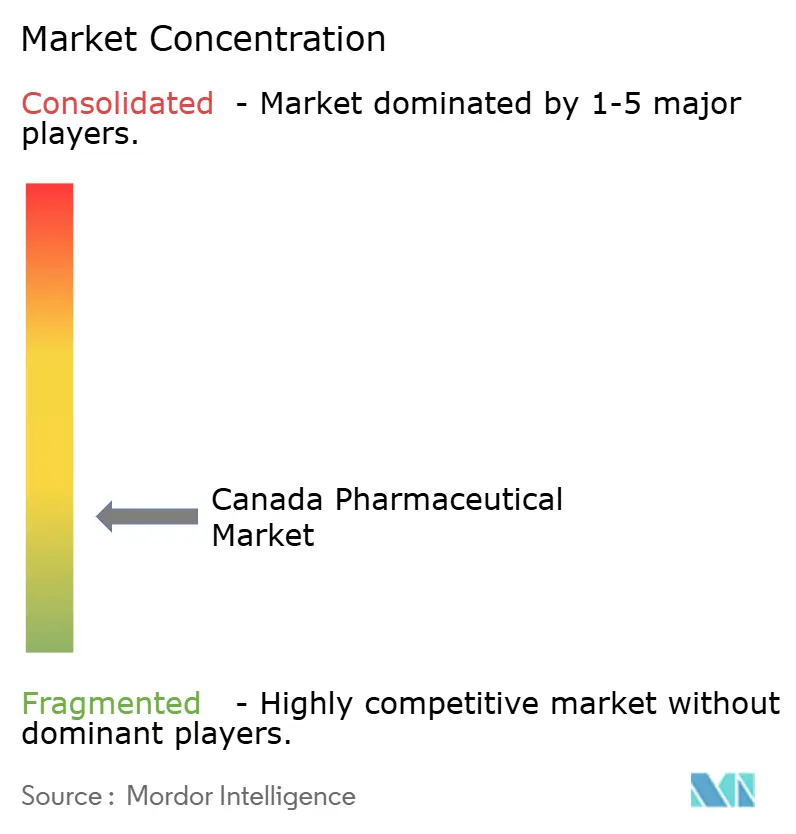

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Canadá por Mordor Intelligence

El tamaño del Mercado Farmacéutico de Canadá fue valorado en USD 42.010 millones en 2025 y se estima que crecerá desde USD 43.550 millones en 2026 hasta alcanzar USD 55.290 millones en 2031, a una CAGR del 4,89% durante el período de previsión (2026-2031).

El camino hacia adelante surge de una población envejecida, una carga creciente de enfermedades crónicas y una adopción sostenida de biológicos de alto costo, incluso cuando las normas de contención de costos provinciales comprimen los precios de lista y los márgenes. La oncología, los trastornos metabólicos y las terapias antiinfecciosas siguen siendo los principales impulsores de volumen y valor, mientras que los mandatos de cambio a biosimilares en Columbia Británica, Alberta y Ontario continúan generando ahorros significativos que ayudan a financiar nuevos tratamientos. Las plataformas de farmacia digital están ampliando el acceso en zonas rurales, aunque el reembolso de las tarifas de dispensación por correo es inconsistente. Las perturbaciones en la cadena de suministro en 2024 pusieron de manifiesto la fuerte dependencia de ingredientes activos importados y subrayaron la necesidad de capacidad nacional de llenado y acabado. Los fabricantes ahora adaptan sus estrategias de lanzamiento en torno al marco reforzado de control de precios de la Junta de Revisión de Precios de Medicamentos Patentados, que ha extendido el camino desde la aprobación hasta el reembolso, pero no ha frenado el interés en el mercado farmacéutico de Canadá.[1]Junta de Revisión de Precios de Medicamentos Patentados, "Informe Anual 2024," Junta de Revisión de Precios de Medicamentos Patentados, publications.gc.ca

Conclusiones Clave del Informe

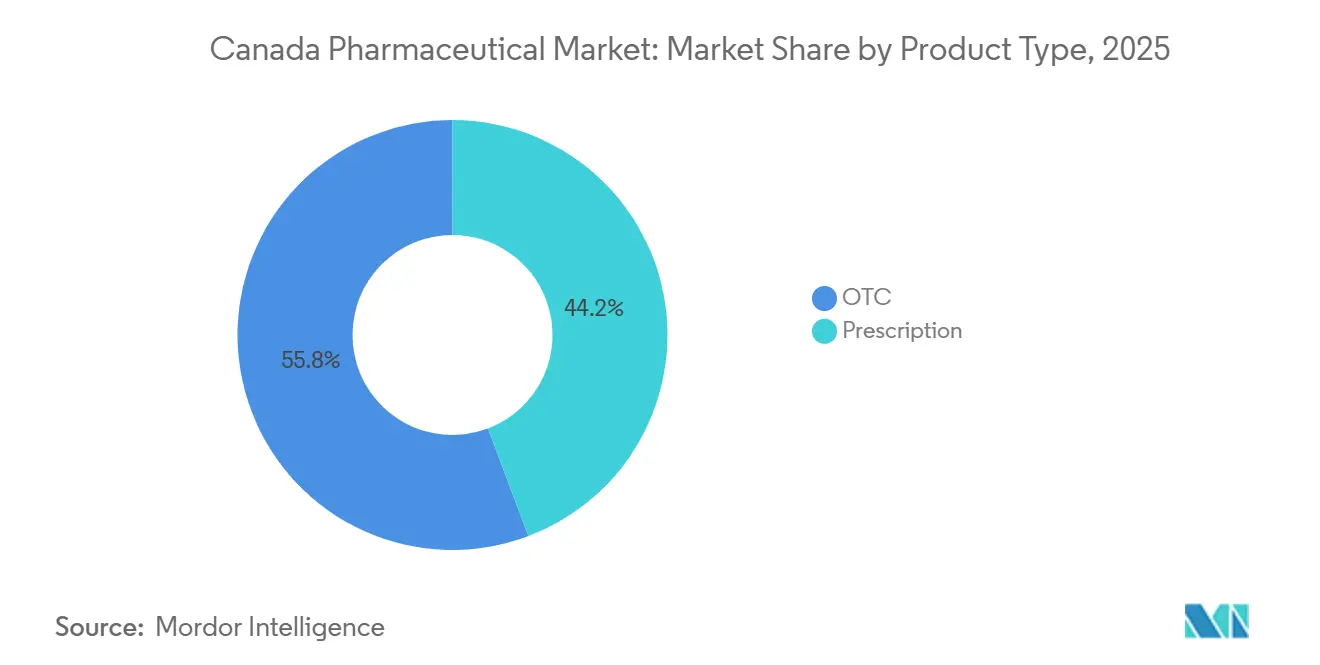

- Por tipo de producto, los medicamentos con receta lideraron con una participación de ingresos del 44,24% en 2025 y se espera que se expandan a una CAGR de solo el 6,82% hasta 2031

- Por clase terapéutica, los antineoplásicos e inmunomoduladores representaron el 26,34% de la participación del mercado farmacéutico de Canadá en 2025; se espera que los antiinfecciosos registren la CAGR más rápida del 7,02% hasta 2031

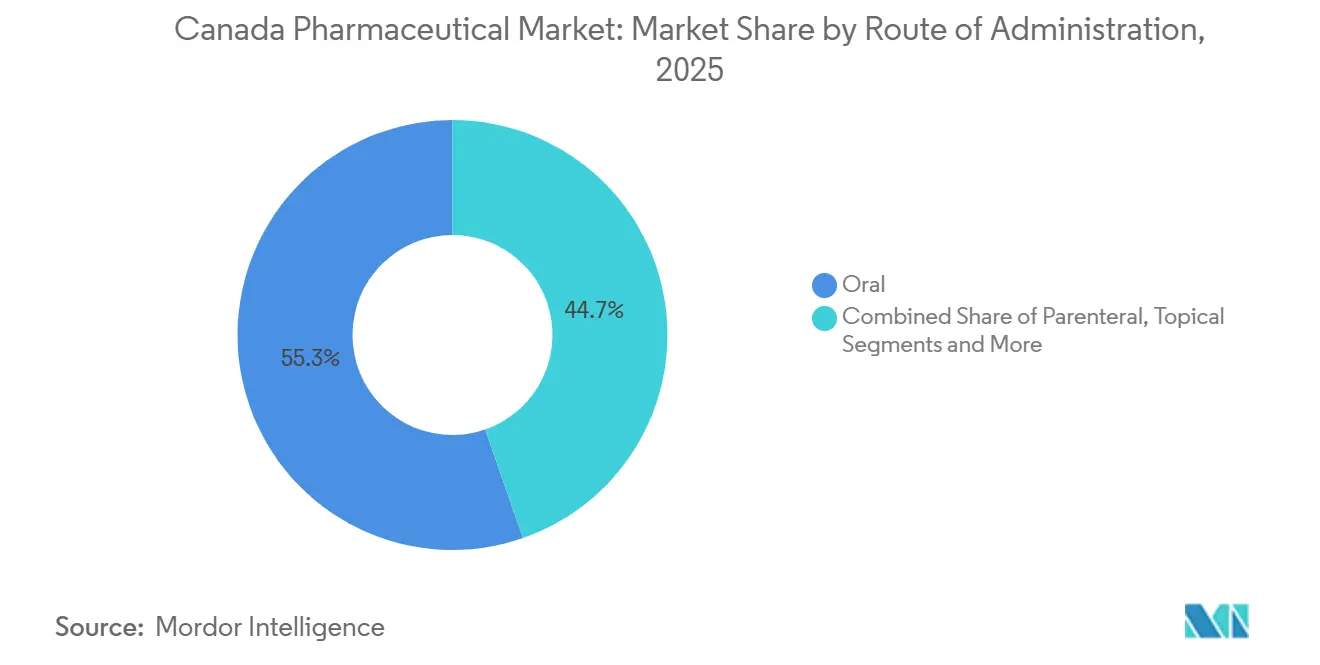

- Por vía de administración, las formulaciones orales representaron el 55,32% del tamaño del mercado farmacéutico de Canadá en 2025 y se prevé que las terapias parenterales crezcan a una CAGR del 5,44% hasta 2031

- Por canal de distribución, las farmacias minoristas captaron el 59,77% de los ingresos en 2025, mientras que las farmacias hospitalarias están previstas para crecer a una CAGR del 6,37% impulsadas por la demanda de medicamentos especializados

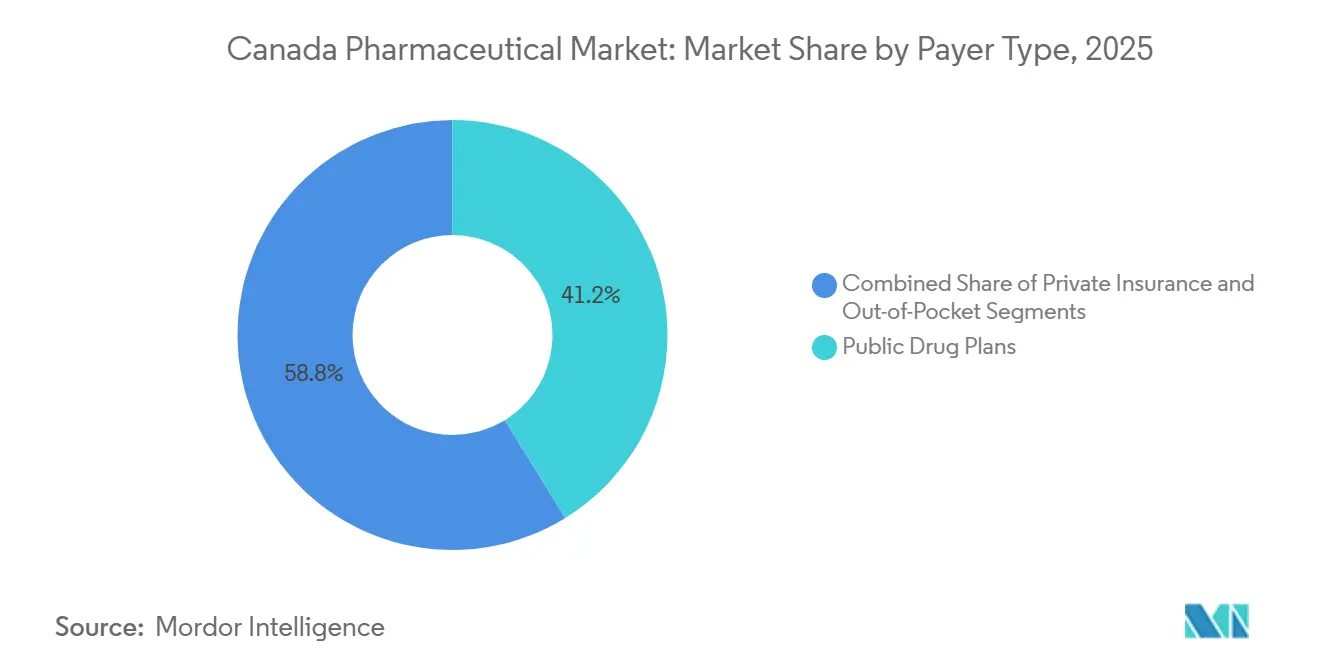

- Por tipo de pagador, los planes públicos de medicamentos financiaron el 41,22% del gasto nacional en 2025, aunque los pagos de bolsillo están aumentando a una CAGR del 5,33% a medida que los aseguradores privados restringen los formularios

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Farmacéutico de Canadá

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Crónicas y Envejecimiento de la Población | +0.9% | Nacional, con concentración en Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Auge de Biológicos Especializados y Medicamentos Huérfanos | +1.2% | Nacional, adopción temprana en centros urbanos (Toronto, Montreal, Vancouver) | Mediano plazo (2-4 años) |

| Las Políticas Provinciales de Cambio a Biosimilares Generan Ahorros | +0.6% | Columbia Británica, Alberta, Ontario | Corto plazo (≤ 2 años) |

| Expansión de Ensayos Clínicos en Fase Temprana en Canadá | +0.5% | Nacional, con centros en Toronto, Montreal, Calgary | Mediano plazo (2-4 años) |

| Las Plataformas de Farmacia Digital Amplían el Acceso Rural | +0.4% | Territorios del norte, Ontario rural, Quebec, provincias del Atlántico | Mediano plazo (2-4 años) |

| Impulso hacia la Cobertura Nacional de Medicamentos | +0.7% | Nacional, programas piloto en provincias seleccionadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Crónicas y Envejecimiento de la Población

Canadá contaba con 7,3 millones de residentes de 65 años o más en 2024, equivalente al 18,5% de la población, y se espera que ese grupo supere los 9,5 millones para 2030.[2]Estadísticas de Canadá, "Estimaciones de Población de Canadá: Edad y Sexo, 1 de julio de 2024," Estadísticas de Canadá, statcan.gc.caLas enfermedades crónicas ya absorben alrededor del 67% de los costos directos de atención médica, encabezadas por las enfermedades cardiovasculares y la diabetes tipo 2. La multimorbilidad alcanzó el 29% entre los adultos de 45 a 64 años en 2025, lo que impulsó a los planes provinciales a integrar vías de atención farmacéutica y no farmacéutica. Las empresas farmacéuticas han respondido con combinaciones de dosis fijas e inyectables de acción prolongada que simplifican los regímenes, mientras que los pagadores negocian contratos basados en resultados vinculados a reducciones en las hospitalizaciones. Las directrices cardiovasculares actualizadas de 2024 que favorecen los agentes SGLT2 y GLP-1 ampliaron las poblaciones elegibles y estimularon aún más la demanda. 40%)," Revista Canadiense de Cardiología, onlinecjc.ca">[3]Sean Virani, "Actualización de la Guía 2025 de la Sociedad Cardiovascular Canadiense/Sociedad Canadiense de Insuficiencia Cardíaca para el Manejo Farmacológico de la Insuficiencia Cardíaca con Fracción de Eyección No Reducida (FEVI > 40%)," Revista Canadiense de Cardiología, onlinecjc.ca

Auge de Biológicos Especializados y Medicamentos Huérfanos

Health Canada otorgó 42 Avisos de Cumplimiento para terapias biológicas en 2024, un salto del 23% respecto a 2023. Las indicaciones de oncología e inmunología dominaron las aprobaciones, y las designaciones de medicamentos huérfanos se multiplicaron tras armonizarse los criterios con los marcos de los Estados Unidos. La financiación provincial para las terapias con células CAR-T en Ontario y Quebec comenzó en 2025, aunque solo en centros certificados que pueden gestionar la aféresis y el monitoreo de la liberación de citocinas. Los precios de lista de las terapias génicas emergentes superan regularmente los CAD 2 millones (USD 1,5 millones), lo que desencadena modelos de pago a plazos que vinculan los desembolsos finales a los resultados clínicos. Aunque elevados, estos precios aún caben en los presupuestos una vez compensados por los costos de tratamiento de por vida y las hospitalizaciones evitadas.

Las Políticas Provinciales de Cambio a Biosimilares Generan Ahorros

La Iniciativa de Biosimilares de Columbia Británica, ampliada en 2024, requirió el cambio no médico para pacientes estables en reumatología, gastroenterología y dermatología, logrando CAD 96 millones (USD 71 millones) en ahorros anuales para 2025. Alberta siguió con un programa por fases que alcanzó el 78% de adopción de biosimilares en 18 meses. Ontario reforzó la tendencia en 2025 al incluir biosimilares preferidos para trastuzumab y rituximab. Estos movimientos comprimieron la participación de los biológicos de referencia y estimularon descuentos agresivos, lo que permitió a Sandoz, Amgen y Pfizer superar los CAD 1.200 millones (USD 890 millones) en ingresos combinados por biosimilares en 2025. La evidencia del mundo real que cubre 12.000 años-paciente confirmó la paridad de seguridad y eficacia, consolidando la confianza de los pagadores.

Expansión de Ensayos Clínicos en Fase Temprana en Canadá

Los ensayos clínicos activos crecieron a 1.847 en 2024, un 14% más que el año anterior, con oncología, trastornos del sistema nervioso central y enfermedades infecciosas dominando los estudios de fase I y II. Las enmiendas a los Reglamentos de Ensayos Clínicos acortaron los tiempos de aprobación y alinearon los procesos con las directrices internacionales. Los centros académicos de Toronto, Montreal y Vancouver añadieron unidades de fase temprana, y una instalación dedicada a células y genes se inauguró en el Centro de Cáncer Princess Margaret en 2025. Las subvenciones federales de investigación por un total de CAD 180 millones (USD 133 millones) se destinaron a ensayos de enfermedades raras y pediátricos. Los patrocinadores aprovechan los sistemas universales de datos de salud para insertar brazos de ensayos pragmáticos en las vías de atención del mundo real, reduciendo los costos de reclutamiento y apoyando las negociaciones de reembolso poscomercialización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Reformas de Control de Precios de la Junta de Revisión de Precios de Medicamentos Patentados Aumentan el Riesgo de Lanzamiento | -0.8% | Nacional, afectando los lanzamientos de medicamentos patentados | Corto plazo (≤ 2 años) |

| La Fuerte Dependencia de las Importaciones Expone la Fragilidad de la Cadena de Suministro | -0.5% | Nacional, con impacto agudo en antibióticos genéricos y medicamentos cardiovasculares | Mediano plazo (2-4 años) |

| Los Pagadores Privados Restringen los Formularios de Medicamentos de Alto Costo | -0.4% | Nacional, concentrado en planes patrocinados por empleadores | Mediano plazo (2-4 años) |

| Capacidad Nacional Limitada de Ingredientes Farmacéuticos Activos / Llenado y Acabado | -0.3% | Nacional, afectando la producción de biosimilares y genéricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Reformas de Control de Precios de la Junta de Revisión de Precios de Medicamentos Patentados Aumentan el Riesgo de Lanzamiento

Las directrices revisadas de 2024 eliminaron a los Estados Unidos y Suiza de la cesta de referencia e introdujeron techos farmacoeconómicos, reduciendo los precios de lista medianos en un 22% y retrasando las inclusiones en oncología en nueve meses. Dieciocho productos superaron los límites en 2025, lo que desencadenó CAD 47 millones (USD 35 millones) en recuperaciones. Varios multinacionales ahora lanzan primero en mercados con reembolso más rápido, reduciendo el acceso temprano para los pacientes canadienses.

La Fuerte Dependencia de las Importaciones Expone la Fragilidad de la Cadena de Suministro

Canadá obtuvo el 92% de los ingredientes activos en el extranjero en 2024, con China e India suministrando el 74% de los volúmenes. Las perturbaciones de ese año provocaron escasez de 127 medicamentos esenciales, forzando importaciones de emergencia y generando desabastecimientos de hasta 14 semanas en las farmacias hospitalarias. Una Reserva Federal de Medicamentos Críticos ahora mantiene inventarios de seis meses de 25 moléculas de alta prioridad, aunque la cobertura aún abarca menos del 12% de los volúmenes anuales de prescripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Medicamentos Patentados Impulsan el Crecimiento de las Prescripciones

Los medicamentos con receta capturaron el 44,24% de las ventas de 2025, y el segmento está previsto para crecer al 6,82% hasta 2031. Las terapias patentadas controlaron el 62% de los ingresos por prescripción, impulsadas por inhibidores de puntos de control inmunitario, agonistas de GLP-1 y terapias génicas. Los genéricos representaron el 38% de los ingresos pero el 78% del total de unidades dispensadas, lo que refleja una erosión sostenida de precios por licitaciones competitivas.

Los medicamentos de venta libre registraron una CAGR modesta a medida que la consolidación de supermercados y la competencia de marcas propias erosionaron la demanda de marcas. La vía de avance de Health Canada ahora reduce a la mitad los tiempos de revisión medianos para condiciones que amenazan la vida, aunque las negociaciones de reembolso provincial aún extienden el camino hasta el paciente hasta un año. Ontario limita la mayoría de los precios de genéricos al 25% de la marca correspondiente, comprimiendo los márgenes pero manteniendo un acceso generalizado. La retirada de los analgésicos que contienen codeína de los estantes de venta libre en 2024 trasladó un estimado de CAD 180 millones (USD 133 millones) en ventas a entornos de prescripción.

Por Clase Terapéutica: La Oncología Domina, los Antiinfecciosos Aumentan

Los antineoplásicos e inmunomoduladores controlaron el 26,34% del gasto terapéutico en 2025, lo que subraya la inversión continua en tratamientos oncológicos dirigidos y basados en células. Se proyecta que los antiinfecciosos aumenten a una CAGR del 7,02% hasta 2031, impulsados por programas de almacenamiento y tasas crecientes de resistencia antimicrobiana. Los medicamentos para el tracto alimentario y el metabolismo representaron el 18,2% de la participación, respaldados por una fuerte demanda de agentes SGLT2 y GLP-1. Los medicamentos para el sistema nervioso representaron el 15,7%, mientras que los medicamentos cardiovasculares contribuyeron con el 12,4% a medida que los inhibidores de PCSK9 contrarrestaron la erosión de las estatinas genéricas. Health Canada autorizó 14 nuevos antiinfecciosos en 2024, y los antibióticos de reserva como el cefiderocol se han convertido en parte integral de los protocolos hospitalarios. El gasto en oncología per cápita alcanzó CAD 412 (USD 305) en 2025, aunque los descuentos confidenciales reducen el impacto neto en los presupuestos.

Por Vía de Administración: La Vía Parenteral Gana Impulso

Las formulaciones orales mantuvieron una participación del 55,32% en 2025, aunque las opciones parenterales están previstas para crecer a una CAGR del 5,44% hasta 2031 a medida que madura el pipeline de biológicos. Las salas de infusión hospitalaria ampliaron su capacidad en Ontario y Quebec durante 2025 para hacer frente a mayores volúmenes ambulatorios. Las versiones subcutáneas de trastuzumab y rituximab redujeron el tiempo de administración en un 60%, aliviando las restricciones de capacidad. Las terapias de inhalación vieron nuevas aprobaciones de combinaciones triples, aunque la complejidad de los dispositivos limita la adopción entre los adultos mayores.

Por Canal de Distribución: Las Farmacias Hospitalarias Amplían el Alcance Especializado

Las farmacias minoristas retuvieron el 59,77% de la participación de mercado en 2025, suministrando farmacoterapia para enfermedades crónicas y productos de salud para el consumidor. Las farmacias hospitalarias están creciendo a una CAGR del 6,37%, lo que refleja las estipulaciones de los pagadores de que los medicamentos complejos se dispensen en entornos equipados para el monitoreo y la gestión de eventos adversos. Ontario designó 42 hospitales como centros especializados, centralizando la distribución de terapias CAR-T y génicas. Las plataformas de pedidos por correo ahora tienen una participación del 11,4%, aprovechando la robótica automatizada y la entrega en el mismo día a clientes urbanos, al tiempo que llegan a usuarios remotos en un plazo de 48 horas.

Por Tipo de Pagador: Los Cambios de Costos Impulsan la Defensa

Los planes públicos de medicamentos financiaron el 41,22% del gasto de 2025, los aseguradores privados cubrieron el 36,5% y los pacientes pagaron el 22,3% de su bolsillo. Columbia Británica aumentó los deducibles para los hogares de mayores ingresos, generando CAD 62 millones (USD 46 millones) en costos compartidos adicionales. Las reglas de terapia escalonada adoptadas por los pagadores privados retrasaron el acceso a algunos biológicos de marca, aumentando las cargas administrativas para los prescriptores y los grupos de pacientes por igual. Los llamados a un formulario nacional único continúan intensificándose.

Análisis Geográfico

Ontario, Quebec y Columbia Británica juntos representaron el 72% del gasto del mercado farmacéutico de Canadá en 2025. Ontario reembolsó 4.400 productos incluidos en la lista para 4,8 millones de beneficiarios, negociando descuentos promedio del 28% sobre los precios de lista. El modelo de seguro híbrido de Quebec cubrió a 8,2 millones de residentes y mantiene autonomía sobre las adiciones al formulario, aunque se alinea con los mandatos de precios de la Alianza Pancandiense de Productos Farmacéuticos. Columbia Británica logró una penetración del 74% de biosimilares de adalimumab e infliximab tras ampliar su política de cambio en 2024.

Alberta aseguró a 1,2 millones de residentes a través de Alberta Blue Cross, que asegura descuentos basados en volumen con fabricantes de genéricos. Las provincias del Atlántico armonizan las revisiones a través de la Revisión Común de Medicamentos del Atlántico, mejorando el poder de negociación para genéricos de alto volumen. Manitoba y Saskatchewan pilotaron copagos cero para medicamentos para la diabetes en 2025 bajo la iniciativa federal de cobertura de medicamentos, reduciendo las visitas de emergencia por cetoacidosis diabética en un 14%.

Los territorios del norte enfrentan infraestructura farmacéutica limitada, altos costos de transporte y brechas en la fuerza laboral. Las plataformas digitales llenan parcialmente estos vacíos, aunque las tarifas de envío y los desafíos de confiabilidad de la cadena de frío limitan la plena paridad de acceso.

Panorama Competitivo

Las 10 principales empresas representaron aproximadamente más de la mitad de los ingresos por prescripción en 2025, lo que indica una concentración de mercado moderada. Pfizer, AstraZeneca y Novo Nordisk dominaron las categorías patentadas, principalmente en oncología y trastornos metabólicos. Sandoz, Amgen y Pfizer controlaron el 64% de los ingresos por biosimilares gracias a descuentos agresivos y colaboraciones con pagadores. Los proveedores nacionales de genéricos como Apotex y Teva compiten en costo y confiabilidad del suministro, pero aún enfrentan estrictos límites de precios provinciales.

Los fabricantes emplean cada vez más evidencia del mundo real para forjar acuerdos basados en resultados. El acuerdo de 2024 de Novartis para tisagenlecleucel vincula el pago a la remisión a 12 meses en leucemia pediátrica. La guía de Health Canada sobre ensayos descentralizados ha reducido los costos de los sitios en un 22% y ha aumentado la inscripción en estudios de enfermedades raras.

El litigio de patentes sigue siendo activo, con 37 demandas por infracción presentadas en 2024; los tribunales han tendido a invalidar las patentes secundarias que carecen de mérito inventivo. Las redes hospitalarias más grandes instalaron prescripción electrónica con módulos de apoyo a la decisión, reduciendo los errores en un 31%, aunque muchas farmacias más pequeñas luchan con los costos de integración.

Líderes de la Industria Farmacéutica de Canadá

Johnson & Johnson (Janssen)

Novo Nordisk

AbbVie

Novartis

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio 2025: Bora Pharmaceuticals instaló una línea de llenado Norden de alta velocidad en su sede de Mississauga, aumentando la capacidad para productos de dermatología.

- Marzo 2025: Delpharm alcanzó un pacto de 10 años con Sandoz y el gobierno de Canadá para modernizar la producción de inyectables estériles en Boucherville, asegurando el suministro de 20 medicamentos críticos.

- Marzo 2025: Entos Pharmaceuticals comenzó la construcción de un centro de I+D y biofabricación de CAD 198,5 millones (USD 137,2 millones) en Edmonton para escalar su plataforma de proteolípidos Fusogenix.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado farmacéutico de Canadá como el valor total a precio de fabricante de los medicamentos humanos de prescripción y de venta libre legalmente registrados ante Health Canada, abarcando medicamentos de molécula pequeña y biológicos que llegan a los pacientes a través de farmacias hospitalarias, minoristas y en línea autorizadas.

Exclusiones del alcance: Los medicamentos veterinarios, los nutracéuticos de bienestar, las exportaciones de ingredientes activos y las ventas de excipientes quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Medicamentos con Receta

- Patentados

- Genéricos

- Venta Libre

- Medicamentos con Receta

- Por Clase Terapéutica

- Antineoplásicos e Inmunomoduladores

- Tracto Alimentario y Metabolismo

- Sistema Nervioso

- Cardiovascular

- Respiratorio

- Antiinfecciosos

- Sangre y Órganos Hematopoyéticos

- Órganos Sensoriales

- Otros

- Por Vía de Administración

- Oral

- Parenteral

- Tópica

- Inhalación

- Otros

- Por Canal de Distribución

- Farmacias Minoristas

- Farmacias Hospitalarias

- Farmacias por Correo / En Línea

- Farmacias Especializadas

- Mayoristas y Distribuidores

- Por Tipo de Pagador

- Planes Públicos de Medicamentos

- Seguro Privado

- Pago de Bolsillo

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con jefes de farmacia hospitalaria, funcionarios de formularios provinciales, farmacéuticos comunitarios y economistas de pagadores en Ontario, Québec, Alberta y Columbia Británica. Estas conversaciones aclararon los rangos de descuentos, las tasas de adopción de biosimilares y los posibles cambios de política, lo que nos permitió verificar las señales de la investigación documental y ajustar los supuestos a nivel provincial.

Investigación documental

Comenzamos compilando series plurianuales de gasto y volumen de fuentes de primer nivel, como las tablas de gasto en salud de Statistics Canada, los informes anuales del Patented Medicine Prices Review Board, el panel National Drug Spending del CIHI, la Drug Product Database de Health Canada y los datos de envíos comerciales de Canada Border Services. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas revisadas por pares sobre la adopción de medicamentos especializados aportaron contexto clínico y de precios. Las herramientas de suscripción, incluidas D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para el flujo de operaciones, cubrieron las brechas financieras restantes. Esta lista es ilustrativa; se examinaron y verificaron muchas otras fuentes para garantizar la coherencia factual.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente combina auditorías nacionales de compras de medicamentos con métricas de salud poblacional a nivel provincial, que luego se corroboran mediante verificaciones ascendentes selectivas sobre los ingresos de fabricantes muestreados y los márgenes de los canales de distribución. Variables clave como los volúmenes de prescripción per cápita, la participación de los medicamentos especializados, los plazos de vencimiento de patentes, el índice de precio de venta promedio, la prevalencia de enfermedades crónicas y la penetración de biosimilares alimentan una regresión multivariante. El suavizado ARIMA modera la volatilidad a corto plazo, antes de que el análisis de escenarios ajuste los impactos de política o de tipo de cambio. Las brechas de datos en las estimaciones ascendentes se cubren utilizando ASP medianos de transacciones verificadas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de múltiples etapas: análisis de varianza frente a los parámetros de referencia del PMPRB, marcadores de anomalías para provincias atípicas, aprobación de analistas sénior y una actualización final cada año, con revisiones intermedias activadas por eventos regulatorios o macroeconómicos materiales. Los clientes reciben así la visión más reciente y validada.

Por qué la línea de base farmacéutica de Canadá de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas contabilizan diferentes cestas de productos, aplican niveles de precios distintos o extienden los pronósticos con multiplicadores de tendencia no verificados.

Los principales factores de brecha aquí incluyen estudios de la competencia que incorporan vitaminas, márgenes mayoristas o consolidaciones norteamericanas sin aislar el consumo canadiense; algunos se basan en datos de auditoría de fuente única y omiten la conciliación con las divulgaciones de los fabricantes, mientras que el cruce equilibrado descendente y ascendente de Mordor, junto con el ciclo de actualización anual, limita dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 34,91 B (2025) | Mordor Intelligence | - |

| USD 54,90 B (2025) | Global Consultancy A | Incluye vitaminas y suplementos dietéticos; se basa en promedios de precios globales |

| USD 40,58 B (2024) | Regional Consultancy B | Utiliza únicamente ventas minoristas; carece del canal hospitalario y de normalización de divisas |

Estas comparaciones muestran que, al anclar las cifras a variables transparentes y pasos de validación rutinarios, Mordor ofrece una línea de base equilibrada y lista para la toma de decisiones que los compradores pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado farmacéutico de Canadá en 2026 y hacia dónde se dirige para 2031?

El mercado se situó en USD 43.550 millones en 2026 y está en camino de alcanzar USD 55.290 millones para 2031, avanzando a una CAGR del 4,89%.

¿Qué área terapéutica domina actualmente el gasto en las provincias?

La oncología, agrupada bajo antineoplásicos e inmunomoduladores, lideró con el 26,34% del gasto nacional en 2025.

¿Qué está impulsando el rápido auge de los biosimilares en Columbia Británica y Alberta?

Los programas obligatorios de cambio no médico instituidos por ambas provincias han acelerado la adopción y producido ahorros considerables que financian nuevas terapias.

¿Cómo están cambiando las farmacias digitales el acceso a medicamentos para los canadienses en zonas remotas?

Las plataformas que vinculan teleconsultas, dispensación automatizada y envío en cadena de frío ahora atienden a más de 2 millones de usuarios y reducen significativamente los costos de desplazamiento en los territorios del norte.

¿Qué impacto tendrá la cobertura nacional de medicamentos en los planes de medicamentos de los empleadores?

Se espera que la adquisición centralizada reduzca los precios de los genéricos, aunque los aseguradores privados podrían enfrentar roles reducidos y podrían trasladar copagos más altos a los beneficios suplementarios.

¿Por qué algunos fabricantes están retrasando el lanzamiento de nuevos medicamentos en Canadá?

Los límites de precios más estrictos de la Junta de Revisión de Precios de Medicamentos Patentados, que excluyen mercados de precios elevados como los Estados Unidos de las cestas de referencia, han reducido los precios de lista y aumentado el riesgo en la secuencia de lanzamiento.

Última actualización de la página el: