Tamaño y Participación del Mercado de Ciberseguridad de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

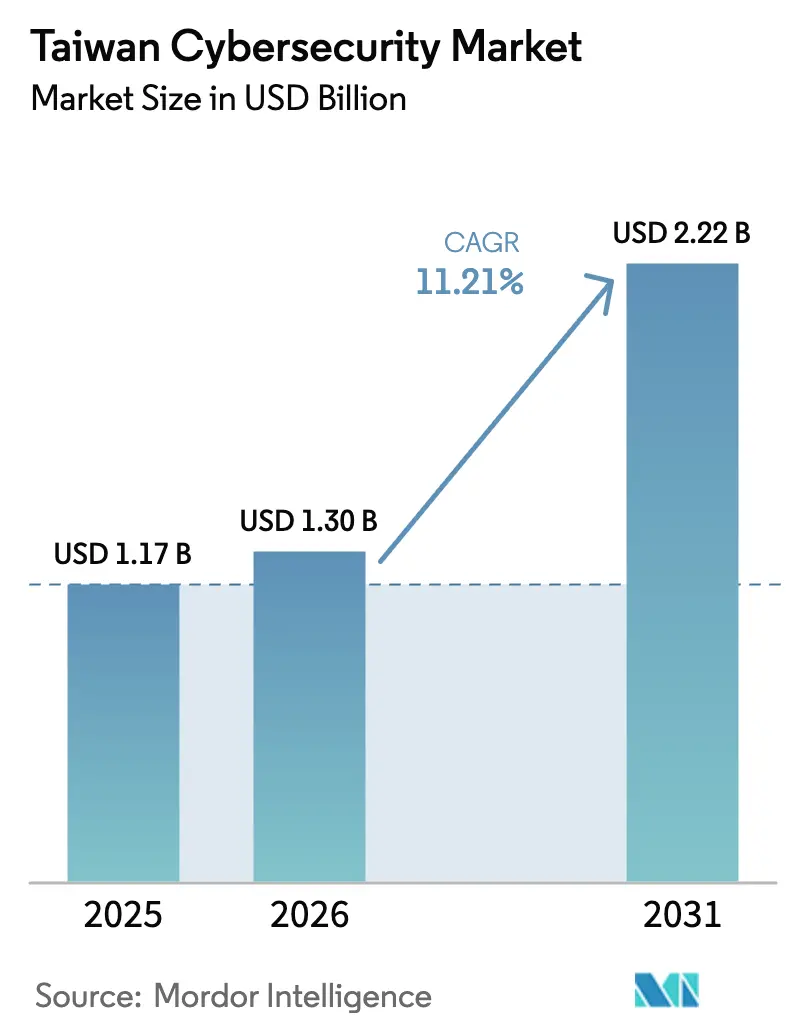

| Tamaño del mercado en el año base (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.21% CAGR |

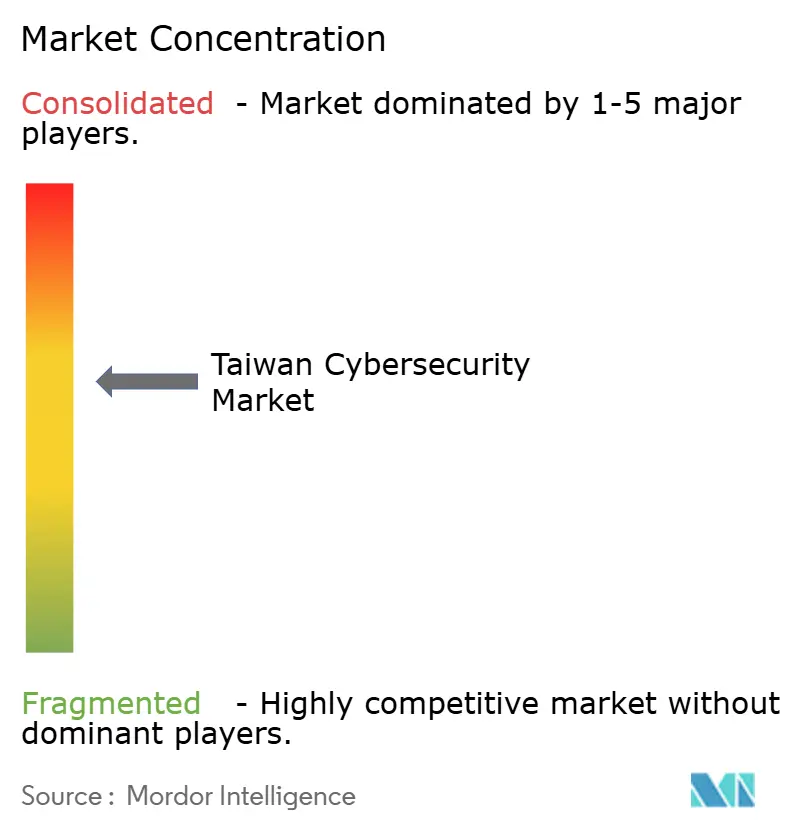

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Taiwán por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad de Taiwán crezca de USD 1.170 millones en 2025 a USD 1.300 millones en 2026, y se prevé que alcance USD 2.220 millones en 2031 a una CAGR del 11,21% durante el período 2026-2031. Las tensiones geopolíticas, la dependencia de la cadena de suministro en semiconductores y un promedio de 2,4 millones de ciberataques diarios impulsan el gasto continuo en los sectores gubernamental e industrial. La aplicación regulatoria —en particular la Ley de Ciberseguridad 2.0— eleva el cumplimiento normativo de una buena práctica voluntaria a una obligación legal con multas de hasta NT$10 millones por la no notificación de incidentes, inclinando los presupuestos hacia los servicios de seguridad gestionados. Los despliegues de redes 5G privadas en parques científicos, las directrices de migración a criptografía poscuántica y los marcos de confianza cero en la banca anclan patrones de inversión a prueba de futuro. Al mismo tiempo, una crónica escasez de talento de aproximadamente 80.000 especialistas eleva la demanda de automatización y operaciones de seguridad externalizadas. Las pymes sensibles a los costes siguen siendo reticentes, dejando una base de mercado potencial amplia pero fragmentada para el mercado de ciberseguridad de Taiwán.

Conclusiones Clave del Informe

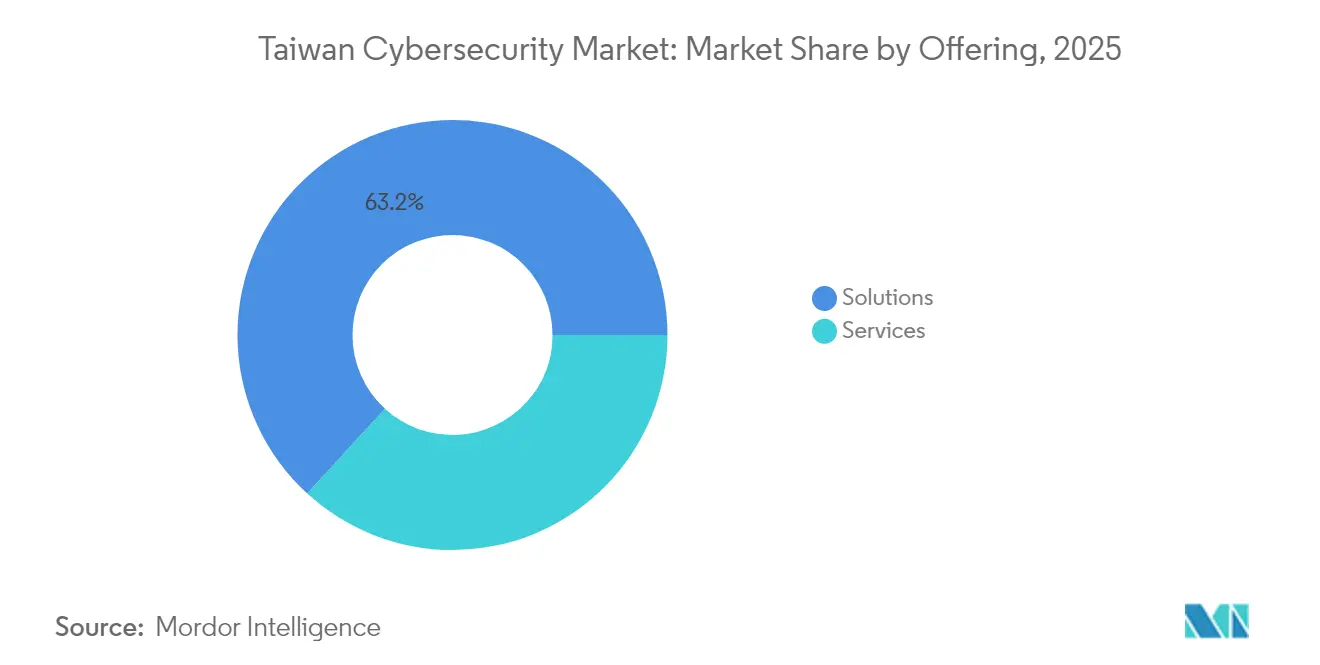

- Por oferta, las soluciones representaron el 63,20% de la participación del mercado de ciberseguridad de Taiwán en 2025; se prevé que los servicios gestionados se expandan a una CAGR del 14,23% hasta 2031.

- Por modo de implementación, el despliegue local representó el 56,20% del tamaño del mercado de ciberseguridad de Taiwán en 2025; se proyecta que la nube crezca a una CAGR del 16,34% hasta 2031.

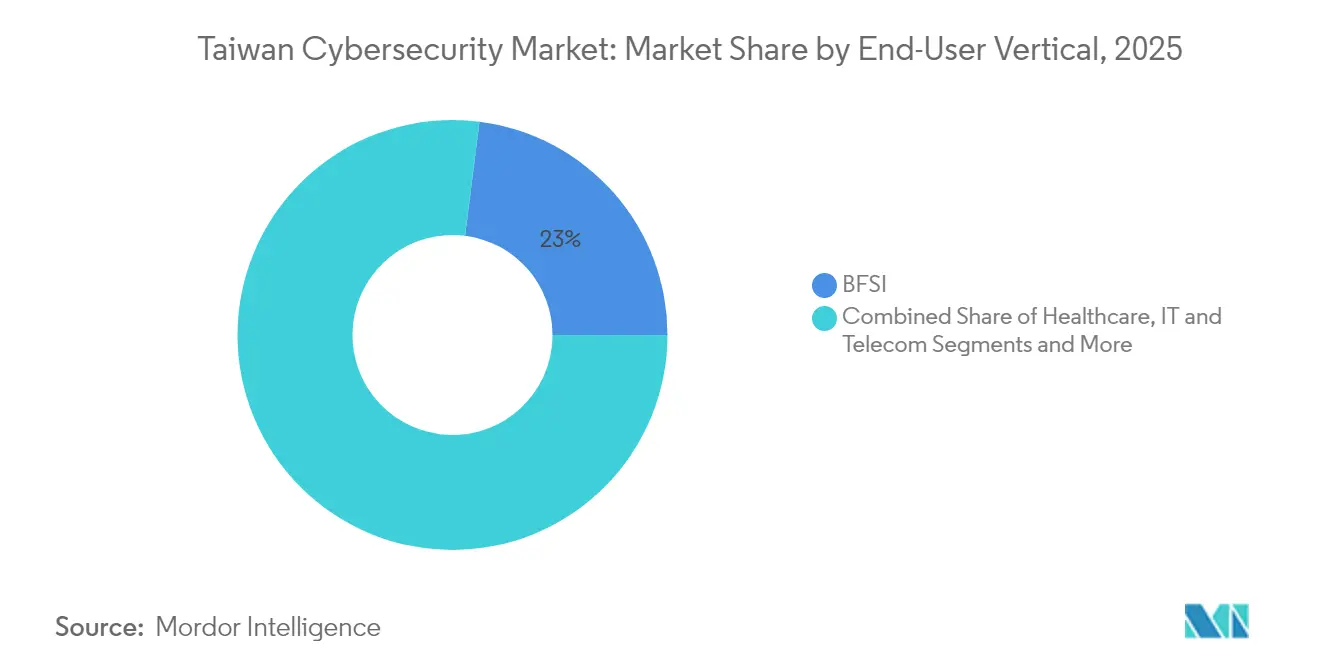

- Por vertical de usuario final, BFSI lideró con una participación de ingresos del 23,00% en 2025, mientras que el sector salud avanza a una CAGR del 15,02% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron el 71,60% de la participación del mercado de ciberseguridad de Taiwán en 2025; las pymes registran el crecimiento más rápido con una CAGR del 12,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Taiwán

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Convergencia TI-OT en manufactura inteligente asegura la propiedad intelectual | +2.1% | Nacional, con enfoque en el Parque Científico de Hsinchu | Mediano plazo (2-4 años) |

| Ley de Ciberseguridad 2.0 y mandatos de resiliencia de infraestructura crítica | +2.8% | Nacional, seis sectores críticos | Corto plazo (≤ 2 años) |

| Despliegues de redes privadas 5G en parques científicos impulsan la seguridad perimetral | +1.7% | Kaohsiung y parques regionales | Mediano plazo (2-4 años) |

| Entorno sandbox de FinTech acelera la adopción de confianza cero en BFSI | +1.4% | Distrito financiero de Taipéi | Corto plazo (≤ 2 años) |

| Exigencias de seguridad de la cadena de suministro de semiconductores por parte de clientes de EE. UU. y la UE | +2.3% | Nacional con vínculos globales | Largo plazo (≥ 4 años) |

| Aumento del ransomware en los sectores de videojuegos y semiconductores | +1.9% | Clústeres sectoriales específicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Convergencia TI-OT en manufactura inteligente asegura la propiedad intelectual

La convergencia difumina redes otrora separadas, exponiendo equipos heredados a amenazas provenientes de internet. La encuesta de TXOne Networks de 2024 indicó que el 94% de las fábricas taiwanesas registraron incidentes de OT vinculados a vectores de TI, subrayando la urgencia de plataformas de seguridad de grado industrial. Por ejemplo, la red privada 5G totalmente virtualizada de Inventec elevó las tasas de producción directa del 70% al 85%, pero introdujo nuevas vulnerabilidades en los vehículos de guiado automático que ahora requieren defensas de microsegmentación. Por ello, los proveedores están integrando detección de anomalías en tiempo real, registros inmutables y funciones de parcheo sin tiempo de inactividad para ajustarse a estrictas métricas de calidad de producción.

Ley de Ciberseguridad 2.0 y mandatos de resiliencia de infraestructura crítica

Las enmiendas legislativas amplían la cobertura de 4 a 6 sectores e imponen multas de NTD 10 millones por brechas no notificadas, lo que impulsa la adquisición inmediata de plataformas de respuesta a incidentes y servicios de Centro de Operaciones de Seguridad (SOC) disponibles las 24 horas del día, los 7 días de la semana[1]Chang-Lin Wang, "La legislatura aprueba las enmiendas a la Ley de Ciberseguridad 2.0," Technice, technice.com.tw. El Ministerio de Asuntos Digitales exige además auditorías anuales de terceros, acelerando la demanda de consultoría y evaluación de vulnerabilidades. Las organizaciones que no pueden contar con equipos propios de SOC recurren cada vez más a la externalización con Proveedores de Servicios de Seguridad Gestionados (MSSP) nacionales para cumplir con estrictos criterios de tiempo de respuesta.

Despliegues de redes privadas 5G en parques científicos impulsan la seguridad perimetral

El despliegue de patrullaje inteligente 5G de Far EasTone Telecom para la policía de Kaohsiung demostró cómo el corte de red (network slicing) refuerza el aislamiento de aplicaciones manteniendo la latencia por debajo de 10 ms. Las arquitecturas cerradas como HTC Reign Core permiten un ancho de banda personalizable para cargas de trabajo críticas, abordando las preocupaciones por la fuga de propiedad intelectual prevalentes en laboratorios de I+D dentro del mercado de ciberseguridad de Taiwán.

Entorno sandbox de FinTech acelera la adopción de confianza cero en BFSI

El entorno sandbox de la Comisión de Supervisión Financiera permite la prueba piloto ágil de detección de fraude mediante IA y remesas en cadena de bloques, al tiempo que impone controles de "nunca confíes, verifica siempre". El Laboratorio de Prevención del Fraude de E.SUN Bank ahora correlaciona biometría, postura del dispositivo y análisis de comportamiento, reduciendo las alertas falsas positivas de transacciones en un 27% en 2025. Por ello, los grandes bancos están emitiendo tokens físicos de múltiple factor y desplegando pasarelas de microservicios para asegurar las API de banca abierta.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Base de pymes fragmentada con baja adopción de ciberseguros | -1.8% | Cinturones de manufactura tradicional | Mediano plazo (2-4 años) |

| La adquisición centrada en dispositivos frena la migración a SaaS | -1.3% | Gobierno y grandes empresas | Largo plazo (≥ 4 años) |

| Restricciones a la transferencia transfronteriza de datos para MSSP extranjeros | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| La escasez de talento cibernético bilingüe eleva los costes de servicio | -1.6% | Taipéi y Hsinchu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Base de pymes fragmentada con baja adopción de ciberseguros

Más del 98% del tejido empresarial está compuesto por pymes que raramente superan el 1% de sus ingresos en gasto cibernético. Una auditoría del Departamento de Desarrollo Digital de 2025 detectó brechas de capacidad considerables en sectores como el procesamiento de alimentos, donde solo el 22% de las empresas realiza pruebas de penetración anuales. El escaso interés por los ciberseguros perpetúa la subinversión, obligando a los proveedores a diseñar paquetes de bajo coste que combinan seguridad de punto final, formación en concienciación y cobertura simplificada de incidentes.

La adquisición centrada en dispositivos frena la migración a SaaS

Los organismos gubernamentales siguen prefiriendo los módulos de seguridad de hardware y los cortafuegos basados en dispositivos físicos por razones de soberanía de datos. Esta postura retrasa la adopción nativa en la nube, alarga los ciclos de renovación y eleva el coste total de propiedad. Por ejemplo, un banco estatal adquirió 650 dispositivos físicos en 2025 para mantener un entorno con separación física (air-gapped), a pesar de que existen alternativas equivalentes en SaaS que ofrecen parcheo automático y escalado elástico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Dominio de las soluciones en medio de la aceleración de los servicios

Las soluciones representaron el 63,20% de la participación del mercado de ciberseguridad de Taiwán en 2025. La demanda se concentró en la gestión unificada de amenazas, la protección de puntos finales y las pasarelas web seguras. Sin embargo, la categoría de servicios es el motor de crecimiento: se prevé que los servicios gestionados alcancen una CAGR del 14,23% hasta 2031, a medida que las organizaciones se enfrentan a un déficit de talento que supera los 80.000 profesionales. Los proveedores agrupan ahora la Detección y Respuesta Gestionadas (MDR), la caza de amenazas y la elaboración de informes de cumplimiento en modelos de suscripción que se ajustan a presupuestos operativos en lugar de presupuestos de capital.

Los servicios profesionales también ganan terreno. Los compromisos de equipo rojo potenciados por IA de CyCraft demostraron un descubrimiento de brechas un 38% más rápido en comparación con las evaluaciones manuales, lo que llevó a los grandes minoristas a asignar presupuestos adicionales para pruebas continuas. Mientras tanto, la protección de puntos finales y de cargas de trabajo en la nube, dentro del segmento de soluciones, son los puntos de entrada preferidos por las pymes, ya que pueden desplegarse rápidamente con una integración mínima en las instalaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: La nube gana impulso a pesar de la preferencia por el despliegue local

El despliegue local mantiene una participación del 56,20% del tamaño del mercado de ciberseguridad de Taiwán en 2025, lo que refleja las arraigadas normas de residencia de datos en los sectores gubernamental y financiero. Sin embargo, la presión económica y la evolución de las superficies de ataque impulsan los modelos híbridos. Los despliegues en la nube crecen a una CAGR del 16,34% y representan actualmente la mayoría de los proyectos nuevos, especialmente las migraciones de sistemas SIEM con gran carga analítica. Las iniciativas de nube soberana de Chunghwa Telecom y Far EasTone ofrecen alojamiento compatible que alivia los obstáculos regulatorios.

Casos de uso como el perímetro de servicio de acceso seguro (SASE) y los intermediarios de seguridad de acceso a la nube (CASB) muestran una adopción acelerada porque unifican la protección del trabajo remoto para equipos distribuidos. La migración a nube privada de GECP en 2025 redujo el tiempo medio de detección en un 46% al tiempo que redujo a la mitad los costes de almacenamiento de registros, una tendencia que anima incluso a los sectores más cautelosos a probar defensas nativas en la nube.

Por Vertical de Usuario Final: Liderazgo de BFSI con aceleración del sector salud

BFSI aporta el 23,00% de los ingresos, impulsado por estrictas regulaciones del entorno sandbox y mandatos de confianza cero. Las instituciones financieras combinan ahora análisis de IA en tiempo real con autenticación multifactor para mitigar la apropiación de cuentas. Por ejemplo, la pasarela de API de banca abierta de CTBC Bank bloqueó 1,9 millones de solicitudes sospechosas en 2025 sin interrupciones del servicio.

El sector salud crece al ritmo más rápido con una CAGR del 15,02%, impulsado por la telemedicina 5G y el aumento de los ataques de ransomware. El Ministerio de Asuntos Digitales envió equipos de emergencia al Hospital Memorial Mackay tras una brecha ocurrida en marzo de 2025, lo que impulsó evaluaciones de vulnerabilidades en todo el sector. Los hospitales priorizan ahora la segmentación de redes, las copias de seguridad inmutables y la detección de anomalías basada en IA para proteger los registros médicos electrónicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa de Usuario Final: Dominio de las grandes empresas con impulso de las pymes

Las grandes empresas controlan el 71,60% del mercado de ciberseguridad de Taiwán en 2025. Integran SOAR, redes de engaño y VPN de seguridad cuántica, estableciendo arquitecturas de referencia adoptadas en sentido descendente. TSMC amplió su Asociación de Seguridad de la Cadena de Suministro a 620 proveedores en 2025, imponiendo requisitos mínimos que difunden las mejores prácticas entre los distintos niveles.

Las pymes, aunque con menor gasto, son la frontera de crecimiento con una CAGR del 12,26%. Las auditorías y la formación subsidiadas mejoraron la concienciación básica en materia de seguridad del 77,6% de las pymes que completaron la evaluación de madurez de 2025. Los MSSP locales responden con paquetes de pago por crecimiento que incluyen EDR, simulación de phishing y pasarelas de ciberseguros.

Análisis Geográfico

El norte de Taiwán concentra aproximadamente el 59,40% del mercado de ciberseguridad de Taiwán, con Taipéi y Hsinchu albergando las sedes de instituciones financieras y fábricas de semiconductores que demandan defensas en múltiples capas. Los ataques hostiles diarios procedentes de actores patrocinados por estados promedian 2,4 millones, reforzando una mentalidad orientada a la supervivencia en materia de preparación cibernética. El programa de resiliencia del gobierno de NT$8.800 millones asigna subvenciones a los sectores energético, sanitario y financiero, pero prioriza los despliegues en los centros urbanos densamente poblados donde las densidades de infraestructura crítica son más elevadas.

El centro de Taiwán se beneficia de la manufactura en clústeres en Taichung, lo que impulsa la adopción de dispositivos de seguridad OT que tienen en cuenta la maquinaria CNC sensible a la latencia. El Centro de Inteligencia Artificial de las Cosas (AIoT) 5G de la Nueva Área de la Bahía de Asia en Kaohsiung posiciona el sur como banco de pruebas para startups de seguridad perimetral, atrayendo capital de riesgo y proyectos piloto público-privados para la logística autónoma.

La colaboración internacional influye aún más en la demanda regional. Los estándares de ciberseguridad específicos para semiconductores de SEMI, con sede en Hsinchu, orientan las fábricas de toda la isla, mientras que la investigación conjunta entre Taiwán y Japón sobre criptografía poscuántica abre canales de exportación para la propiedad intelectual nacional. Los programas de compromiso de defensa de EE. UU. canalizan financiación hacia plataformas de intercambio de inteligencia sobre amenazas que mejoran la conciencia situacional en toda la isla. Estas dinámicas amplían colectivamente el mercado de ciberseguridad de Taiwán al tiempo que refuerzan los requisitos de soberanía local que favorecen a los proveedores nacionales.

Panorama Competitivo

La competencia está equilibrada entre los grandes actores globales y los especialistas nacionales ágiles dentro del mercado de ciberseguridad de Taiwán. Fortinet, Palo Alto Networks y Trend Micro mantienen su penetración en el segmento empresarial gracias a sólidos ecosistemas de canal, aunque enfrentan presión de precios por parte de empresas locales que ofrecen interfaces en mandarín y mapeo de cumplimiento normativo ya incorporado. El modelo de IA XecGuard de CyCraft, lanzado en julio de 2025, mejora la precisión defensiva en un 19,4%, elevando el perfil del proveedor nacional en los servicios de detección gestionada.

Las inversiones estratégicas ilustran una ola de consolidación: Chunghwa Telecom inyectó NTD 65 millones en CyCraft para formar un "equipo nacional", combinando la telemetría de datos del operador con análisis de IA para inteligencia soberana sobre amenazas. TXOne Networks refuerza su nicho en OT incorporando sensores de anomalías en el firmware de PLC mediante asociaciones con Advantech. Mientras tanto, F5 y ASUS han lanzado kits de herramientas poscuánticas anticipando los impulsos regulatorios hacia la resiliencia cuántica.

Persisten oportunidades de espacio vacío en torno a los paquetes para pymes, la seguridad de modelos de IA y la consultoría de cumplimiento normativo transfronterizo. Onward Security aprovecha sus laboratorios de certificación de Criterios Comunes para obtener contratos de pruebas de seguridad de IoT, mientras que BTQ Technologies prueba algoritmos basados en redes de celosía dentro de módulos de seguridad de hardware (HSM) para clientes financieros. Los cinco principales proveedores concentraron aproximadamente el 43% de los ingresos colectivos en 2024, lo que indica una concentración moderada y margen para nuevos competidores disruptivos.

Líderes de la Industria de Ciberseguridad de Taiwán

Adlink Technology

Egis Technology Inc.

AuthenTrend

CureLAN Technology Co

CyCraft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: CyCraft Technology y APMIC presentaron XecGuard, un modelo de defensa de IA con 3.000 millones de parámetros, logrando una mejora del 19,4% frente a los ataques de inyección de instrucciones.

- Julio de 2025: F5 Networks lanzó soluciones de criptografía poscuántica adaptadas a las empresas taiwanesas.

- Junio de 2025: ASUS obtuvo la certificación del Programa de Validación de Algoritmos Criptográficos (CAVP) de EE. UU. para su algoritmo poscuántico propietario.

- Mayo de 2025: El Consejo de Ministros de Taiwán aprobó un plan de resiliencia en ciberseguridad de cuatro años por NT$8.800 millones.

Alcance del Informe del Mercado de Ciberseguridad de Taiwán

El avance de las TI, las tecnologías de comunicación y las redes inteligentes de energía están transformando el panorama de la infraestructura crítica y las redes empresariales de casi todos los países. Sin embargo, con la rápida evolución tecnológica surgen amenazas igualmente rápidas. Las soluciones de ciberseguridad ayudan a las organizaciones a monitorizar, detectar, reportar y contrarrestar las ciberamenazas, que son intentos basados en internet de dañar o interrumpir sistemas de información y hackear información crítica, utilizando spyware y malware, así como phishing para mantener la confidencialidad de los datos. El dimensionamiento del mercado para el estudio se ha proporcionado en función del gasto del usuario final en soluciones y servicios de ciberseguridad.

El mercado de ciberseguridad de Taiwán está segmentado por ofertas (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de puntos finales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (local y nube), por tamaño de organización (pymes y grandes empresas), por vertical de usuario final (BFSI, salud, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias de usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Puntos Finales | |

| Otros Servicios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Puntos Finales | ||

| Otros Servicios | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Vertical de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad de Taiwán?

El tamaño del mercado de ciberseguridad de Taiwán se sitúa en USD 1.300 millones en 2026.

¿A qué ritmo se espera que crezca el mercado de ciberseguridad de Taiwán?

Se proyecta que el mercado registre una CAGR del 11,21% y alcance USD 2.220 millones en 2031.

¿Qué vertical industrial gasta más en ciberseguridad en Taiwán?

La banca, los servicios financieros y los seguros aportan la mayor participación con el 23,00% de los ingresos de 2025.

¿Qué legislación influye más en el gasto en ciberseguridad en Taiwán?

La Ley de Ciberseguridad 2.0, que impone multas de hasta NTD 10 millones (USD 0,34 millones) por incidentes no notificados, es el principal impulsor regulatorio.

Última actualización de la página el: