Tamaño y participación del mercado de envases de papel en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel en India por Mordor Intelligence

El tamaño del mercado de envases de papel en India en 2026 se estima en USD 22,73 mil millones, creciendo desde el valor de 2025 de USD 19,07 mil millones con proyecciones para 2031 que muestran USD 54,67 mil millones, creciendo a una CAGR del 19,16% durante 2026-2031. Las amplias operaciones de comercio electrónico, las restricciones al uso del plástico y el aumento de los volúmenes de bienes de consumo de alta rotación (FMCG) se combinan para incrementar la demanda de sustratos livianos y reciclables en formatos primarios y secundarios. Las prohibiciones regulatorias sobre determinados plásticos de un solo uso en los 28 estados aceleran la sustitución, mientras los propietarios de marcas invierten en cartón con barrera de recubrimiento premium para cumplir compromisos de sostenibilidad y expectativas del consumidor.[1]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Normas de Enmienda sobre Gestión de Residuos Plásticos 2024," moef.gov.in La adopción de la impresión digital, ya con una penetración del 18% en las líneas de etiquetas, apoya la producción ágil, la personalización en etapas tardías y la disuasión de falsificaciones. En medio del crecimiento, la exposición a las materias primas ante las fluctuaciones de precios del papel kraft y las importaciones de la ASEAN con arancel cero compiten en costos y presionan los márgenes, lo que lleva a los molinos nacionales a escalar, integrarse verticalmente y asegurar suministro de fibra recuperada. En general, los participantes del mercado de envases de papel en India destinan capital hacia tecnologías de recubrimiento, fibra moldeada y etiquetas inteligentes que refuerzan las credenciales de gestión responsable del producto y capturan aplicaciones de mayor valor a lo largo de la cadena de suministro.

Conclusiones clave del informe

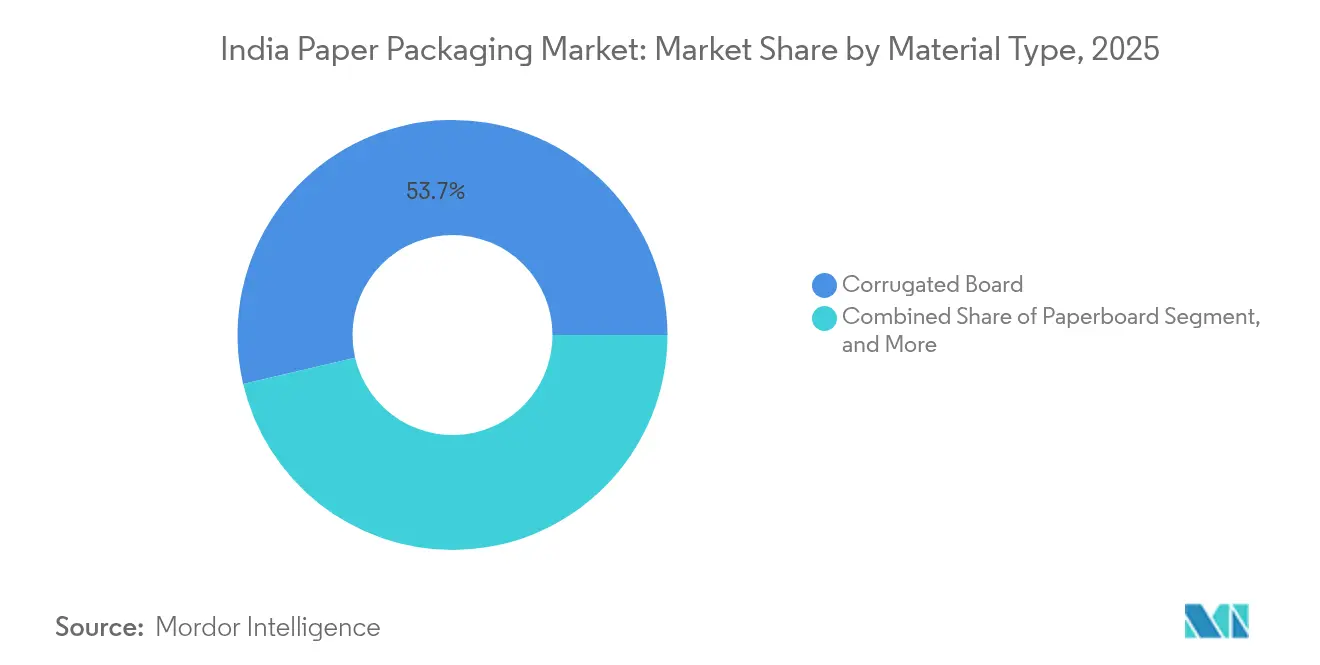

- Por tipo de material, el cartón corrugado lideró con el 53,65% de la participación del mercado de envases de papel en India en 2025, mientras que se pronostica que el cartón avanzará a una CAGR del 20,95% hasta 2031.

- Por categoría de producto, los envases de papel flexible representaron el 53,74% del tamaño del mercado de envases de papel en India en 2025 y se proyecta que se expandan a una CAGR del 21,55% hasta 2031.

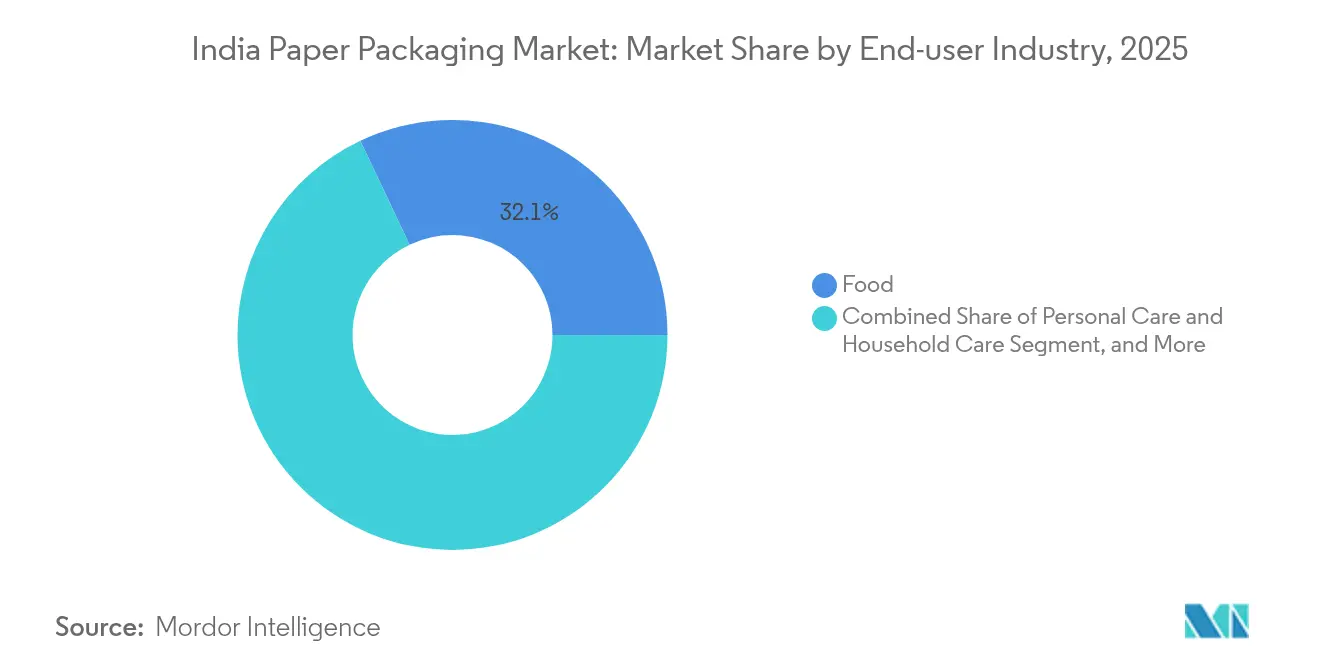

- Por industria de uso final, las aplicaciones de alimentos capturaron el 32,05% de los ingresos en 2025; el cuidado personal está preparado para el crecimiento más rápido con una CAGR del 23,12% hasta 2031.

- Por formato de envase, el envase primario representó el 45,88% del tamaño del mercado de envases de papel en India en 2025, mientras que el envase secundario registrará una CAGR del 20,64% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de papel en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda acelerada de cumplimiento de pedidos en comercio electrónico | +4.2% | Grandes metrópolis y corredores de nivel 1 | Mediano plazo (2-4 años) |

| Expansión del volumen de FMCG y alimentos envasados | +3.8% | A nivel nacional; fuerte en Gujarat, Maharashtra, Tamil Nadu | Largo plazo (≥ 4 años) |

| Prohibición gubernamental de determinados plásticos de un solo uso | +3.5% | A nivel nacional; la aplicación varía por estado | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marcas hacia cartón ligero premium | +2.9% | Centros de consumo urbano | Mediano plazo (2-4 años) |

| Rápida adopción de la impresión digital y bajo demanda | +2.1% | Clústeres metropolitanos; extendiéndose a ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Adopción de trazabilidad en la cadena de suministro y etiquetas inteligentes | +1.8% | Zonas orientadas a la exportación, comercio minorista organizado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda acelerada de cumplimiento de pedidos en comercio electrónico

India procesó 5.200 millones de envíos en línea en 2024 en comparación con 3.800 millones el año anterior, impulsando los volúmenes de cajas de cartón corrugado y fomentando la adopción de grados ligeros de alta resistencia. Las grandes plataformas incorporaron líneas de embalaje automatizadas que estandarizan las dimensiones y reducen el espacio vacío. Los operadores de comercio rápido prefieren formatos compactos de cartón corrugado diseñados para centros de microejecución. La penetración de pagos digitales alcanzó el 87% en las zonas urbanas, lo que permite eliminar los insertos de pago contra reembolso y reducir el uso de materiales. Los modelos de comercio por suscripción proporcionan una demanda predecible, lo que permite a los convertidores dedicar líneas y asegurar contratos de materias primas, estabilizando así el rendimiento.

Expansión del volumen de FMCG y alimentos envasados

El sector de alimentos envasados creció un 8,2% en 2024, respaldado por una penetración del comercio minorista organizado del 12% a nivel nacional y del 35% en las metrópolis. Nestlé India asignó INR 2.600 millones de rupias (USD 29,28 millones) para mejoras de capacidad, lo que subraya la confianza en el crecimiento sostenido del consumo. Los planes de apoyo a los ingresos rurales estimularon la demanda de bienes de marca vendidos en tamaños de envase pequeños que favorecen el cartón recubierto. El crecimiento del canal lácteo organizado al 12% anual requiere contenedores corrugados aislados para la logística de cadena de frío. Estos cambios refuerzan la contratación plurianual entre los principales actores de alimentos y los proveedores de envases, anclando los volúmenes de pedidos base para el mercado de envases de papel en India.

Prohibición gubernamental de determinados plásticos de un solo uso

Las Normas de Enmienda sobre Gestión de Residuos Plásticos 2024 prohíben los vasos, platos y ciertos laminados flexibles de plástico, impulsando una sustitución urgente hacia soluciones de papel. Tamil Nadu alcanzó un cumplimiento del 78%, en comparación con un promedio nacional del 45%, lo que genera clústeres de demanda regionales. Los mandatos de Responsabilidad Ampliada del Productor obligan a los propietarios de marcas a recolectar el 60% de los residuos plásticos, haciendo que las alternativas de papel sean más atractivas a pesar de su costo unitario entre un 15-20% más elevado. Las multas que oscilan entre INR 5.000 (USD 56,31) e INR 100.000 (USD 1.126,38) por infracción aceleran el cumplimiento, particularmente en el servicio de alimentos organizado y el comercio minorista. Aunque los usos médicos permanecen exentos, las categorías de alimentos, cuidado personal y comercio electrónico presentan escala inmediata para los convertidores de papel.

Rápida adopción de la impresión digital y bajo demanda

Las prensas digitales representaron el 18% de la capacidad de etiquetas en 2024, lo que permite datos variables y gráficos específicos por región sin costos de plancha. Los propietarios de marcas implementan códigos QR y chips NFC para autenticar productos e interactuar con los consumidores, elevando los requisitos de sustratos de papel que integran electrónica embebida. La economía de tiradas cortas reduce los costos de mantenimiento de inventario entre un 25-30% y acorta los ciclos de lanzamiento de productos. La tecnología también democratiza el envase premium para las pequeñas y medianas empresas, ampliando la base de clientes direccionable dentro del mercado de envases de papel en India. La inversión de los convertidores en software de gestión del color y embellecimiento posterior a la impresión diferencia aún más las propuestas de valor.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del precio de insumo del papel kraft | -2.4% | Nacional, procesadores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Importaciones de la ASEAN con arancel cero que comprimen los márgenes | -1.9% | Centros costeros adyacentes a puertos | Mediano plazo (2-4 años) |

| Escasez estructural de fibra recuperada | -1.6% | Molinos del norte y el oeste | Largo plazo (≥ 4 años) |

| Exceso de capacidad de corrugado y fragmentación | -1.3% | Clústeres de PYMES regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de insumo del papel kraft

Los precios spot del papel kraft fluctuaron entre un 15-20% en 2024 debido a los picos en el flete marítimo y las oscilaciones en los costos de energía, erosionando los márgenes de los corrugadores de las PYMES que carecen de capacidad de cobertura. Los molinos con fabricación propia de pulpa amortiguaron la exposición, subrayando el valor de la integración. La incertidumbre de precios retrasa las mejoras de capacidad a medida que los modelos de recuperación de la inversión se vuelven inestables, y dificulta los contratos a largo plazo con los propietarios de marcas que esperan curvas de costos estables.

Importaciones de la ASEAN con arancel cero que comprimen los márgenes

Bajo concesiones de libre comercio, el papel liner de Indonesia y Tailandia entra con arancel cero, recortando las tarifas nacionales hasta un 10% en los mercados costeros. Los molinos locales aumentan los recubrimientos de valor añadido y los plazos de entrega más cortos para competir, pero los convertidores más pequeños enfrentan compresión de márgenes, a menudo trasladando costos aguas abajo o cediendo participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El cartón corrugado mantiene el liderazgo mientras el cartón recubierto se acelera

El cartón corrugado mantuvo el 53,65% de la participación del mercado de envases de papel en India en 2025, impulsado por los requisitos de durabilidad del comercio electrónico y las necesidades de apilamiento industrial. Sin embargo, el cartón recubierto registra una CAGR del 20,95% hasta 2031, impulsado por aplicaciones premium de FMCG y farmacéuticas que exigen barreras contra la humedad y la grasa. El tamaño del mercado de envases de papel en India para el cartón se proyecta que alcance USD 18,47 mil millones para 2031, frente a USD 5.900 millones en 2025. Las variantes recubiertas también aprovechan la contratación pública gubernamental que favorece los sustratos reciclables, particularmente en los canales públicos de distribución de alimentos. Inversiones como la línea de recubrimiento de barrera de ITC por INR 800 millones de rupias (USD 9,011 millones) reflejan este viento de cola estructural.

Las innovaciones avanzadas de kraft de múltiples capas reducen el peso en los sacos de cemento sin sacrificar la resistencia a la rotura, ganando participación frente al polipropileno tejido. El contenido de fibra recuperada aumenta junto con la adopción de la certificación FSC, ayudando a las marcas a lograr reducciones de carbono en el Alcance 3. La diversificación de materiales amortigua a los molinos contra los ciclos de precios del papel kraft y amplía el mercado de envases de papel en India direccionable para grados especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: Los formatos flexibles dominan pero las soluciones rígidas escalan

Las estructuras flexibles aseguraron el 53,74% de la participación del mercado de envases de papel en India durante 2025 gracias a bolsas, sobres y envolturas optimizados para artículos de bocadillos, confitería y cuidado personal. La subcategoría registra una CAGR del 21,55% a medida que los recubrimientos de barrera permiten laminados sin plástico. Las prensas de bobina digital ajustan los gráficos a las preferencias de los micromercados, reforzando las ganancias de volumen. Mientras tanto, las cajas plegables rígidas y los estuches corrugados se expanden a medida que las marcas de omnicanal armonizan los diseños listos para estantería y los de envío en contenedor propio.

Los formatos rígidos se benefician de las innovaciones en microcanal y litho-laminado que reducen la fibra en un 8-10% pero elevan la fidelidad de impresión, profundizando la penetración en cosméticos y electrónica. Las líneas de cartón adaptadas para la serialización farmacéutica añaden evidencia de manipulación indebida crucial para el cumplimiento normativo, acelerando la adopción rígida.

Por industria de uso final: Los alimentos mantienen la primacía mientras el cuidado personal surge

Las aplicaciones de alimentos representaron el 32,05% del tamaño del mercado de envases de papel en India en 2025, reflejando la continua formalización de los alimentos procesados y la expansión de la cadena de frío. El creciente consumo de bocadillos y los modelos de venta directa al consumidor sostienen la demanda de corrugado y flexible. El cuidado personal, aunque más pequeño, avanza a una CAGR del 23,12%, impulsado por la premiumización, los compromisos de sostenibilidad y las líneas de aseo de género neutro.

Las aplicaciones de papel para bebidas siguen siendo principalmente secundarias debido a las barreras de envasado de líquidos; sin embargo, los ensayos con cartón recubierto a base de agua para envases gable-top de productos lácteos abren vías futuras. Los productos electrónicos, automotrices y textiles proporcionan una absorción secundaria y terciaria constante, vinculada a las políticas nacionales de incentivos vinculados a la fabricación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por formato de envase: Los envases primarios prevalecen, los envases secundarios superan el ritmo

Los envases primarios representaron el 45,88% de la participación del mercado de envases de papel en India en 2025, principalmente a través de cajas de cartón en contacto con alimentos y bandejas para servicio de comidas directas. Los envases secundarios registran una CAGR del 20,64% respaldada por los requisitos de exhibición lista para estantería y las historias de marca impresas en mangas exteriores. El tamaño del mercado de envases de papel en India para los formatos secundarios se pronostica en USD 11,55 mil millones para 2031, casi duplicando los niveles de 2025.

Las soluciones logísticas terciarias se estandarizan en torno a las dimensiones de los paquetes de comercio electrónico, reduciendo la complejidad de inventario para los socios de cumplimiento. Las directivas gubernamentales que fomentan la sustitución del plástico en las licitaciones del sector público inclinan aún más los contratos hacia el cartón primario y secundario.

Análisis geográfico

El dominio del corredor occidental se debe a los molinos integrados situados cerca de los puertos de contenedores que gestionan eficientemente las importaciones de fibra recuperada y las exportaciones de productos terminados. Los clústeres de corrugado alrededor de Bombay y Surat aprovechan sólidos vínculos hacia atrás con el sector de FMCG. La proximidad a los insumos químicos apoya las líneas de recubrimiento especializado que producen envolturas a prueba de grasa para los principales fabricantes de bocadillos.

El crecimiento del sur refleja bases industriales diversas, desde la electrónica en Bengaluru hasta la automoción en Chennai, cada una de las cuales demanda envases de tránsito y venta al por menor diferenciados. Las mejoras de infraestructura, como los corredores de carga dedicados, reducen los costos de materias primas entrantes, mejorando la competitividad de los molinos. Los incentivos políticos para las unidades de pulpa de nueva planta en Andhra Pradesh y Telangana inclinan aún más la expansión de capacidad hacia el sur.

La expansión del norte se alinea con la consolidación agrícola y los despliegues de cadena de frío que cubren los productos perecederos destinados a la base de consumidores adinerados de Delhi. Aquí, los molinos medianos adaptan calderas de biomasa para mitigar los picos de costos de combustible, mientras que los propietarios de marcas impulsan la adopción de certificaciones para cumplir con los protocolos de exportación. Las limitaciones logísticas en el interior persisten, pero los proyectos de ampliación de carreteras prometen alivio de costos durante el horizonte de pronóstico.

Panorama competitivo

Aproximadamente 2.000 convertidores operan a nivel nacional, pero las 10 principales empresas integradas tienen una participación colectiva del 35%, lo que indica una concentración moderada. La adquisición de Century Pulp and Paper por parte de ITC por INR 3.498 millones de rupias (USD 39,39 millones) la catapulta a un liderazgo de capacidad de 850.000 toneladas, subrayando la tendencia de consolidación.[2]The Economic Times, "ITC Completes Century Pulp Acquisition for INR 3,498 Crore," economictimes.indiatimes.com La línea de cartón de JK Paper por INR 1.200 millones de rupias (USD 13,51 millones) en Gujarat y el proyecto de fibra moldeada de Pakka por INR 675 millones de rupias (USD 7,60 millones) ilustran los agresivos ciclos de gasto de capital orientados a los segmentos premium.[3]JK Paper, "Expansión de Capacidad e Inversiones Estratégicas," jkpaper.com

El despliegue de tecnología diferencia a los líderes del mercado: Smurfit WestRock India y Parksons despliegan corrugadoras automatizadas con troquelado en línea para reducir residuos, mientras que TCPL aprovecha las prensas digitales para el contrato multicentro de Amazon. Las empresas emergentes que comercializan fibra de residuos agrícolas se integran con los actores tradicionales a través de acuerdos de suministro, proporcionando narrativas de economía circular sin grandes desembolsos de capital. Los participantes internacionales apuntan a categorías de alto crecimiento, pero se enfrentan a estructuras arancelarias que favorecen las conversiones locales de fabricación en India.

La intensidad competitiva se mantiene más alta entre los corrugadores de PYMES que sirven a los exportadores regionales de productos agrícolas, donde el recorte de precios es frecuente. Los actores integrados se orientan hacia los grupos de valor de recubrimientos, fibra moldeada y envases inteligentes que defienden los márgenes e integran costos de cambio.

Líderes de la industria de envases de papel en India

Smurfit WestRock

JK Paper Ltd.

Parksons Packaging Ltd.

TCPL Packaging Ltd.

Horizon Packs Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: ITC Limited concluyó la adquisición de Century Pulp and Paper por INR 3.498 millones de rupias (USD 39,39 millones), creando el mayor actor integrado de India con una capacidad anual de 850.000 toneladas.

- Septiembre de 2024: Pakka Limited comprometió INR 675 millones de rupias (USD 7,60 millones) para una planta de fibra moldeada en Tamil Nadu con el objetivo de producir 50.000 toneladas de envases sostenibles para 2026.

- Agosto de 2024: JK Paper inauguró una línea de cartón de 200.000 toneladas en Gujarat equipada con recubrimiento de barrera y preparación para impresión digital.

- Julio de 2024: Smurfit WestRock India aumentó la capacidad de corrugado en 150.000 toneladas mediante mejoras en Maharashtra y Karnataka que incorporan sistemas de control de la Industria 4.0.

Alcance del informe del mercado de envases de papel en India

El envase de papel es una categoría más amplia que abarca diversos productos de envase fabricados a partir de materiales a base de papel y soluciones ampliamente utilizadas y versátiles para proteger, almacenar y transportar una amplia gama de bienes. Los principales tipos de envases de papel utilizados en todas las industrias incluyen cajas de cartón corrugado, estuches plegables, bolsas de papel y cartones para líquidos.

El mercado de envases de papel de India está segmentado por tipo de producto (cajas de cartón corrugado, estuches plegables, bolsas de papel y cartón para líquidos) e industria de uso final (alimentos, bebidas, salud, cuidado personal y cuidado del hogar, productos de ferretería y eléctricos, y otras industrias de uso final). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos.

| Papel kraft |

| Cartón |

| Cartón corrugado |

| Otros tipos de materiales |

| Envases de papel flexible | Bolsas y sacos |

| Envolturas y films | |

| Otros envases de papel flexible | |

| Envases de papel rígido | Estuche plegable |

| Cajas de cartón corrugado | |

| Otros envases de papel rígido |

| Envase primario |

| Envase secundario |

| Envase terciario / de tránsito |

| Alimentos |

| Bebidas |

| Salud y productos farmacéuticos |

| Cuidado personal y cosméticos |

| Industrial y electrónico |

| Otras industrias de uso final |

| Por tipo de material | Papel kraft | |

| Cartón | ||

| Cartón corrugado | ||

| Otros tipos de materiales | ||

| Por tipo de producto | Envases de papel flexible | Bolsas y sacos |

| Envolturas y films | ||

| Otros envases de papel flexible | ||

| Envases de papel rígido | Estuche plegable | |

| Cajas de cartón corrugado | ||

| Otros envases de papel rígido | ||

| Por formato de envase | Envase primario | |

| Envase secundario | ||

| Envase terciario / de tránsito | ||

| Por industria de uso final | Alimentos | |

| Bebidas | ||

| Salud y productos farmacéuticos | ||

| Cuidado personal y cosméticos | ||

| Industrial y electrónico | ||

| Otras industrias de uso final | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de envases de papel en India en 2026?

El tamaño del mercado de envases de papel en India es de USD 22,73 mil millones en 2026 y se prevé que alcance USD 54,67 mil millones en 2031.

¿Qué CAGR se pronostica para el sector de envases de papel en India hasta 2031?

Se espera que el mercado crezca a una CAGR del 19,16% durante 2026-2031.

¿Qué segmento de producto crece más rápido en los envases de papel de India?

Los formatos flexibles registran el mayor crecimiento, expandiéndose a una CAGR del 21,55% impulsada por el aumento de la demanda de bocadillos y productos de cuidado personal.

¿Qué región lidera la capacidad en los envases de papel de India?

La India occidental, liderada por Maharashtra, representa el 22% de la capacidad nacional, con los estados del sur mostrando el crecimiento más rápido.

¿Cómo influye la prohibición del plástico en los envases de papel de India?

La prohibición de determinados plásticos de un solo uso impulsa a las marcas hacia soluciones de papel reciclables, añadiendo aproximadamente 3,5 puntos porcentuales a la CAGR del sector a corto plazo.

¿Quiénes son los actores clave que impulsan la consolidación?

ITC, JK Paper y Pakka Limited lideran la consolidación mediante adquisiciones y ampliaciones de capacidad, ampliando sus huellas integradas.

Última actualización de la página el: