Tamaño y Participación del Mercado de Super Apps

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

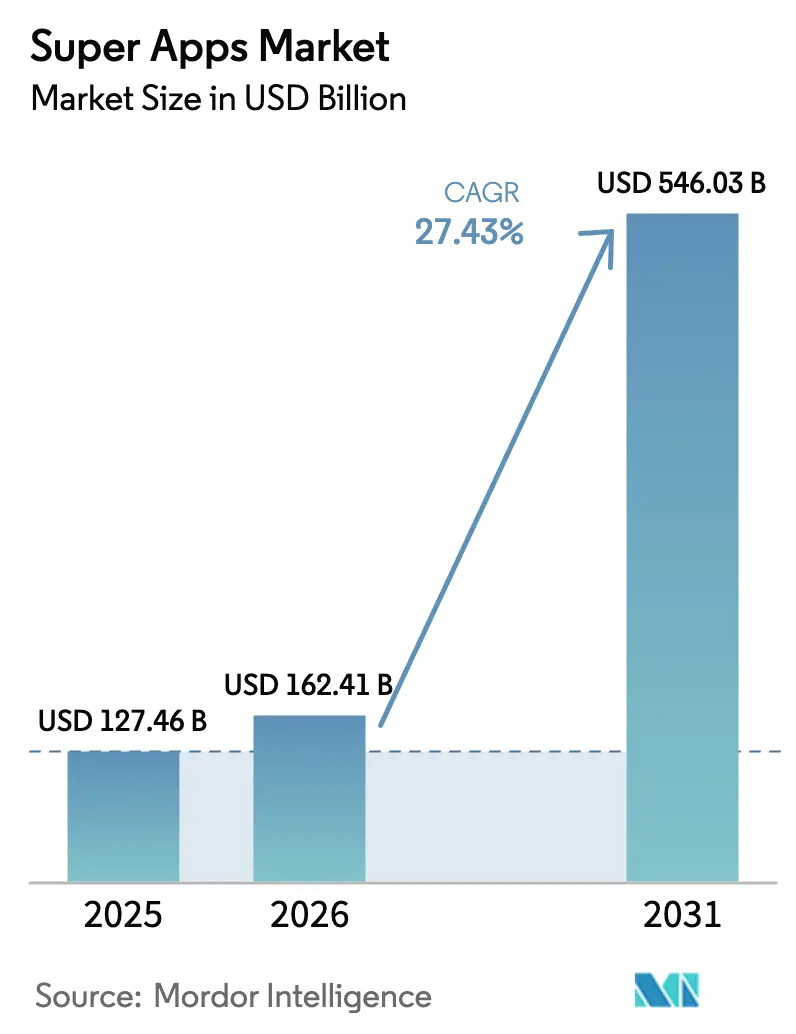

| Tamaño del Mercado (2026) | 162.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 546.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.43% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

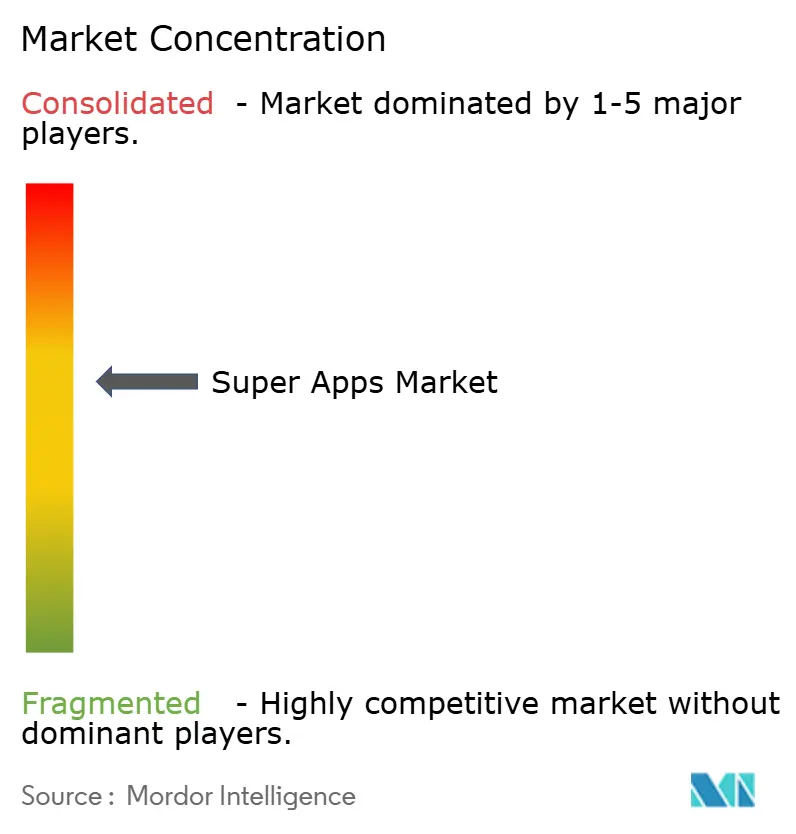

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Super Apps por Mordor Intelligence

Se espera que el tamaño del mercado de super apps crezca de 127,46 mil millones de USD en 2025 a 162,41 mil millones de USD en 2026 y se prevé que alcance los 546,03 mil millones de USD en 2031 a una CAGR del 27,43% durante el período 2026-2031. Una población con enfoque en el móvil, programas gubernamentales que aceleran las economías con bajo uso de efectivo y arquitecturas de API maduras que permiten que cientos de servicios de terceros se conecten a una única interfaz hacen que las plataformas unificadas sean más atractivas que nunca. Asia-Pacífico lidera la adopción, aunque África se está convirtiendo en la región de mayor dinamismo a medida que los teléfonos inteligentes de bajo costo y el despliegue de redes 4G/5G acortan la brecha de inclusión digital. Los actores con pagos integrados en su núcleo disfrutan de una mayor retención porque los pagos crean puntos de contacto diarios que retroalimentan los motores de inteligencia artificial para la venta cruzada personalizada. La competencia se intensifica a medida que los actores establecidos occidentales experimentan con estrategias de "super app reducida" que cumplen con normas de privacidad más estrictas y al mismo tiempo agrupan comercio, contenido y servicios financieros.

Conclusiones Clave del Informe

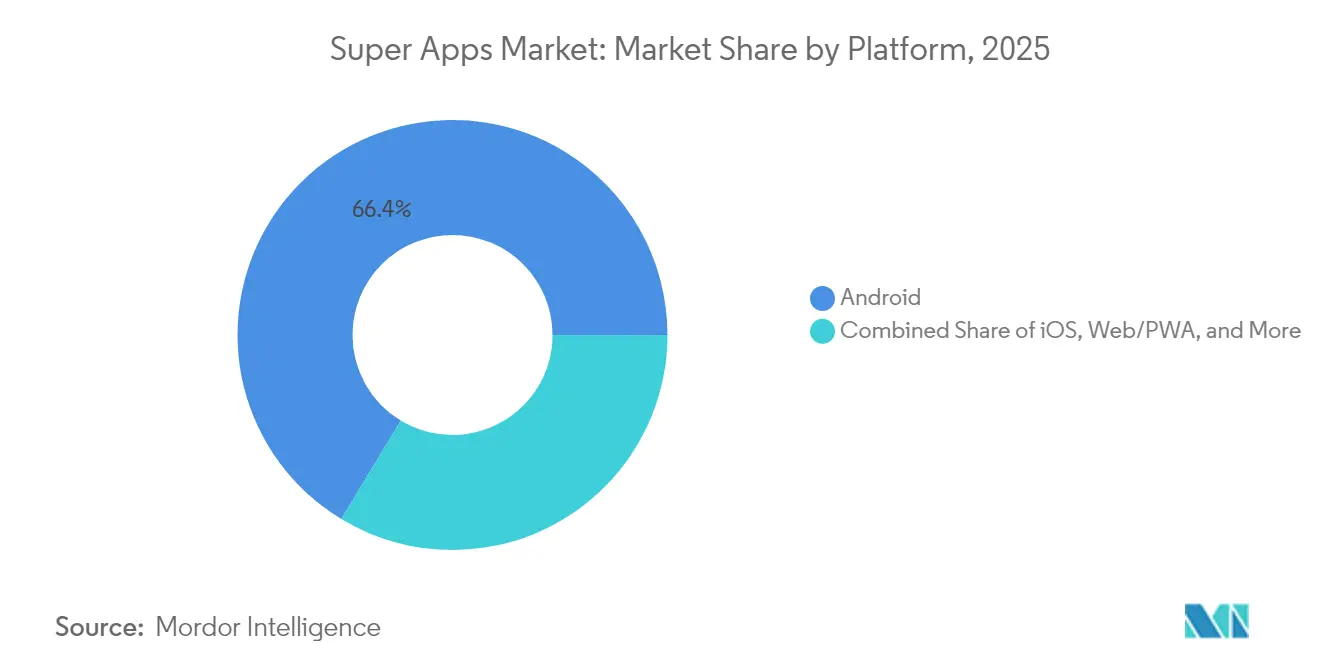

- Por plataforma, Android concentró el 66,35% de la participación del mercado de super apps en 2025; se proyecta que los sistemas operativos híbridos se expandirán a una CAGR del 31,74% hasta 2031.

- Por dispositivo, los teléfonos inteligentes representaron el 81,25% del tamaño del mercado de super apps en 2025, mientras que los dispositivos vestibles y los dispositivos IoT registran la CAGR más rápida del 29,94% hasta 2031.

- Por tipo de implementación, la infraestructura en la nube mantuvo una participación de ingresos del 84,25% en 2025 y está previsto que crezca a una CAGR del 28,41% hasta 2031.

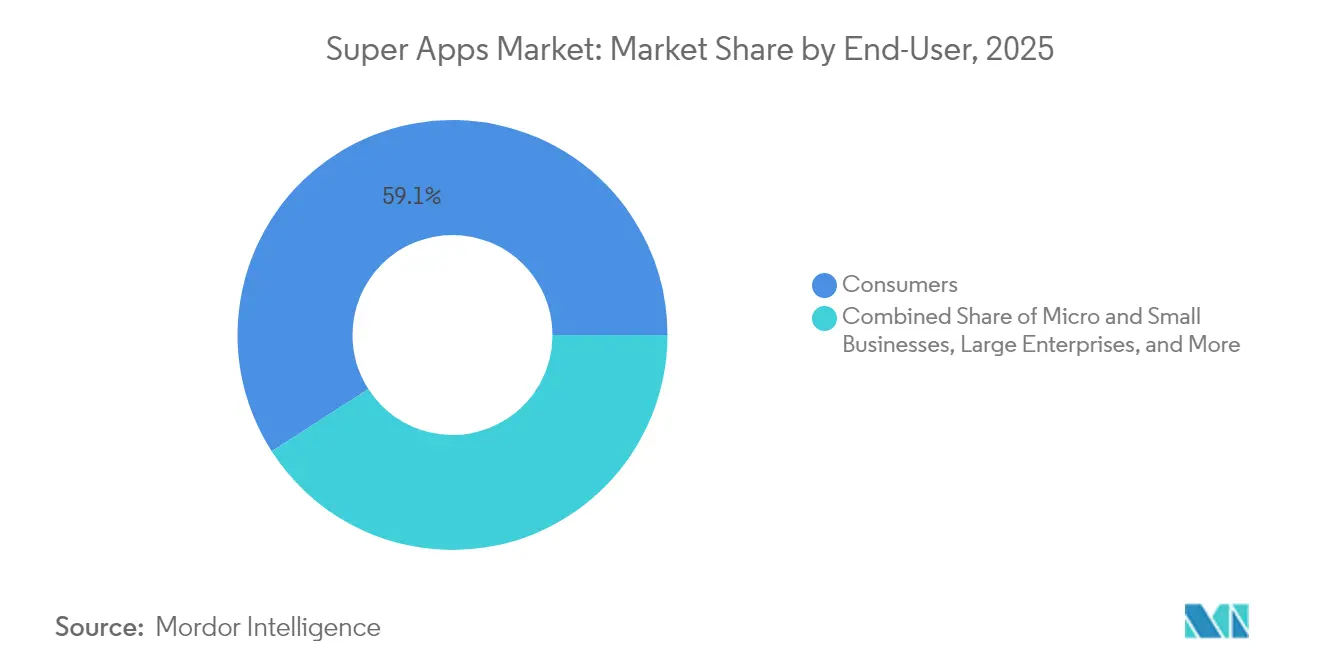

- Por usuario final, el segmento de consumidores capturó el 59,10% del mercado en 2025; los organismos gubernamentales y del sector público exhiben la CAGR más alta del 27,67% hasta 2031.

- Por aplicación, los servicios financieros y las billeteras lideraron con una participación del 37,80% en 2025, aunque la salud y el bienestar registra una CAGR del 32,96% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 53,10% en 2025, mientras que se prevé que África registre la CAGR más rápida del 30,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Super Apps

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de teléfonos inteligentes y datos móviles | +6.8% | Global (mayor en Asia-Pacífico y África) | Mediano plazo (2-4 años) |

| Cambio hacia los pagos digitales y el comercio electrónico | +7.2% | Global (liderado por Asia-Pacífico y América Latina) | Corto plazo (≤2 años) |

| Demanda de una experiencia de usuario integrada "todo en uno" | +5.5% | Global (especialmente en mercados emergentes) | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia ecosistemas digitales con bajo uso de efectivo | +4.3% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥4 años) |

| Regulación de banca abierta y con enfoque en API | +3.8% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Ecosistemas de mini aplicaciones que desbloquean la monetización de las pymes | +2.9% | Núcleo de Asia-Pacífico, inicio en América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la penetración de teléfonos inteligentes y datos móviles

La tenencia de teléfonos inteligentes está en camino de alcanzar el 92% en toda América Latina para 2030, y los paquetes exclusivos de datos ya conectan al 65% de su población a internet. Las redes más rápidas y los dispositivos más económicos convierten al móvil en la puerta de acceso predeterminada, lo que permite a las super apps superar a los servicios financieros de la era de escritorio. Los pagos sensibles a la latencia, el transporte por demanda en tiempo real y el control domótico mediante IoT, antes limitados a las economías avanzadas, son ahora habituales en los mercados en crecimiento. El cambio redefine las expectativas de los consumidores de "transaccional" a "experiencial", profundizando la demanda de ecosistemas unificados frente a las aplicaciones fragmentadas de un solo propósito.

Cambio hacia los pagos digitales y el comercio electrónico

Se prevé que el valor de los pagos digitales en China salte de 4,86 billones de USD en 2025 a 10,06 billones de USD en 2030, mientras que el sistema UPI de India procesó 18,68 mil millones de transferencias solo en mayo de 2025. Las monedas digitales de bancos centrales y las monedas estables —proyectadas para alcanzar 1,6 billones de USD en 2030— reducen las comisiones transfronterizas, fortaleciendo aún más los efectos de red en torno a las super apps centradas en pagos [1]Citigroup Global Perspectives, "El Futuro del Dinero: Criptomonedas, Monedas Digitales de Bancos Centrales y Efectivo Digital," citigroup.com.

Demanda de una experiencia de usuario integrada "todo en uno"

Siete de cada diez usuarios prefieren ahora una sola aplicación que cubra las necesidades diarias, citando la "fatiga de aplicaciones" como la principal razón para consolidar los hábitos digitales. Las plataformas capaces de anticiparse en lugar de reaccionar a la intención del cliente —mediante predicciones de inteligencia artificial basadas en un único lago de datos— logran un mayor valor de vida del cliente. Los módulos de salud son un diferenciador clave; el 89% de los médicos y el 75% de los pacientes encuestados en 2024 prefirieron una interfaz de super app para el acceso a registros y la teleconsulta.

Impulso gubernamental hacia ecosistemas digitales con bajo uso de efectivo

El sistema Singpass Pay de Singapur vincula identidades digitales verificadas con pagos instantáneos, reduciendo el fraude y los tiempos de incorporación en los servicios públicos y privados. Indonesia está fusionando 27.000 aplicaciones gubernamentales dispares en una plataforma ciudadana unificada que integra identidad, tributación y beneficios sociales en una sola billetera [2]Ministerio de Comunicación e Informática de Indonesia, "Integración de 27.000 Aplicaciones Gubernamentales," kominfo.go.id. El respaldo estatal acelera la adopción porque la claridad regulatoria y la confianza crecen en paralelo con la funcionalidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad y seguridad de datos | -3.2% | Global, principalmente América del Norte y la UE | Corto plazo (≤2 años) |

| Complejidad regulatoria multijurisdiccional | -2.8% | Global, mayor en operaciones transfronterizas | Mediano plazo (2-4 años) |

| "Fatiga de aplicaciones" que impulsa la preferencia por aplicaciones especializadas | -1.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Intensificación del escrutinio antimonopolio sobre las prácticas de agrupación | -2.1% | América del Norte y la UE, con expansión global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre privacidad y seguridad de datos

Las plataformas unificadas agrupan datos financieros, sociales y biométricos, exponiendo a los operadores a sanciones de hasta el 4% de los ingresos mundiales bajo el RGPD en caso de brechas de seguridad. Los costos de cumplimiento en Europa están aumentando mientras que la conciencia de los consumidores sobre la monetización de datos se fortalece, limitando la disposición a otorgar permisos de amplio alcance.

Complejidad regulatoria multijurisdiccional

Las normas sobre pagos, préstamos y criptomonedas varían según el país, lo que obliga a las super apps a mantener licencias y centros de datos separados. La Ley de Mercados Digitales de la UE e iniciativas similares apuntan directamente a las plataformas "guardianas", restringiendo potencialmente la vinculación entre servicios —uno de los mecanismos que hacen que las super apps sean difíciles de abandonar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El dominio de Android impulsa la penetración en los mercados emergentes

Android aseguró el 66,35% de la participación del mercado de super apps en 2025, beneficiándose de un ecosistema abierto que permite a los desarrolladores integrar pagos y mini aplicaciones a nivel del sistema. La profunda localización de Google Play y la disponibilidad de dispositivos de bajo costo anclan su liderazgo en India, el Sudeste Asiático y África. En contraste, iOS mantiene su fortaleza en los mercados de altos ingresos, pero enfrenta normas de pago dentro de la aplicación más estrictas que limitan la economía de las super apps. Los sistemas operativos híbridos —construidos con herramientas de desarrollo multiplataforma— registrarán una CAGR del 31,74% hasta 2031 a medida que las marcas busquen implementaciones con una única base de código en múltiples dispositivos.

Los marcos de trabajo híbridos reducen el costo total de propiedad, aceleran los lanzamientos de paridad de funciones y permiten a las super apps ofrecer una experiencia de usuario casi nativa en tiendas de aplicaciones competidoras. La rápida adopción del 5G y la computación en el borde reducen las brechas de latencia que antes favorecían las compilaciones nativas puras. Las actualizaciones impulsadas por inteligencia artificial de Tencent ahora llegan simultáneamente a Android e iOS, lo que ilustra por qué una estrategia de código equilibrada está ganando adeptos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Dispositivo: Los teléfonos inteligentes lideran mientras los dispositivos vestibles señalan la integración futura

Los teléfonos inteligentes representaron el 81,25% del tamaño del mercado de super apps en 2025, reflejando su papel como principal token de identidad y pago para la mayoría de los consumidores. Las pantallas de alta resolución, los sensores biométricos y los chips NFC crean un entorno ideal para la orquestación de múltiples servicios. Sin embargo, los dispositivos vestibles y los puntos de conexión IoT están en camino de crecer a una CAGR del 29,94% hasta 2031, añadiendo puntos de contacto de computación ambiental que impulsan el compromiso habitual.

Los relojes inteligentes equipados con sensores de ECG y SpO₂ canalizan datos de bienestar hacia los módulos de salud, mientras que los automóviles conectados y los dispositivos de hogar inteligente activan el comercio contextual dentro de la misma super app. La infraestructura de baja latencia del 5G permite la toma de decisiones en el dispositivo, lo que permite a las super apps ofrecer indicaciones personalizadas, como cotizaciones de seguros cuando un conductor entra en una zona de alto riesgo, sin demoras de ida y vuelta.

Por Tipo de Implementación: La infraestructura en la nube permite una integración escalable

Los modelos en la nube controlaron el 84,25% de la participación de ingresos en 2025 y crecerán a una CAGR del 28,41% a medida que los operadores se apoyen en la computación elástica para acomodar los picos de tráfico de ventas flash y la transmisión de video. Las zonas multinube y distribuidas regionalmente abordan las leyes de soberanía de datos mientras mantienen una canalización unificada de DevOps.

Los servicios en el borde, impulsados por los hiperescaladores hacia las estaciones base de telecomunicaciones, mantienen la inferencia de inteligencia artificial cerca del usuario y reducen los tiempos de respuesta para las remesas instantáneas o la asignación de viajes. El desembolso continuo de 53.000 millones de USD de Alibaba en clústeres de nube centrados en inteligencia artificial ejemplifica la carrera de capital para sustentar las ambiciones de las super apps. Donde las normas de soberanía lo exigen, los modelos híbridos almacenan los conjuntos de datos sensibles de forma local pero escalan a la nube pública para análisis de alto consumo computacional.

Por Usuario Final: El enfoque en el consumidor se desplaza hacia la adopción gubernamental

Los consumidores aún representan el 59,10% del gasto, valorando un único inicio de sesión para todo, desde la banca hasta las compras de alimentos. Las pequeñas empresas dependen cada vez más de los complementos integrados de punto de venta e inventario para formalizar sus operaciones sin grandes presupuestos de tecnología de la información. Las grandes empresas están probando centros de servicios para la fuerza laboral, pero se mantienen cautelosas debido a los requisitos de seguridad.

Cabe destacar que los organismos gubernamentales representan la audiencia de mayor expansión, registrando una CAGR del 27,67% a medida que los portales públicos consolidan identidad, licencias y pagos. El plan de Indonesia de integrar 27.000 aplicaciones en una única interfaz ciudadana subraya los ahorros administrativos y los beneficios de transparencia que motivan esta tendencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La disrupción en la salud se acelera más allá de los servicios financieros

Los pagos, las billeteras y los servicios financieros adyacentes mantuvieron una participación del 37,80% en 2025, reafirmando que el movimiento de dinero sigue siendo el motor de la adquisición de usuarios. Una vez que una billetera está en su lugar, la venta cruzada de préstamos, inversiones y seguros eleva los ingresos por usuario.

La salud es el campo emergente, con una CAGR del 32,96% esperada hasta 2031. Las teleconsultas, el comercio electrónico de farmacias y el asesoramiento preventivo de bienestar se apoyan en los mismos rieles de identidad y pago. La integración con dispositivos vestibles alimenta los signos vitales en tiempo real en los bots de triaje de inteligencia artificial, presentando una propuesta poderosa en regiones donde la capacidad clínica es escasa. Los gobiernos también agrupan las reclamaciones de seguros públicos en las billeteras de super apps, difuminando aún más la línea entre la prestación de servicios privados y públicos.

Análisis Geográfico

Asia-Pacífico mantuvo el 53,10% de los ingresos globales en 2025, impulsado por los 1.079 millones de usuarios de internet de China y una adopción de pagos digitales del 87,5%. WeChat por sí solo atendió a 1.671 millones de usuarios activos mensuales y generó 17,49 mil millones de USD en ingresos de plataforma, ilustrando los efectos de red a escala continental. El sistema UPI de India ha normalizado los pagos instantáneos entre pares y comerciantes, dando a las super apps locales los rieles para agregar crédito, juegos y seguros de salud. La cooperación de los bancos centrales regionales en los estándares de códigos QR hace que los pagos transfronterizos dentro de las super apps sean casi en tiempo real.

África es la región de mayor crecimiento con una CAGR del 30,34%. Los pioneros del dinero móvil como M-Pesa han establecido rieles de pago que ahora se extienden al comercio, los micropréstamos y el desembolso de subsidios gubernamentales. La demografía joven, una alta tasa de emprendimiento y la limitada infraestructura bancaria de sucursales permiten que las super apps se conviertan en las principales puertas de acceso a la inclusión financiera. Las agencias donantes y las organizaciones no gubernamentales canalizan cada vez más la ayuda a través de billeteras de super apps respaldadas por el gobierno, garantizando la trazabilidad y reduciendo las filtraciones.

América del Norte y Europa siguen siendo bolsas de oportunidades más que impulsores de volumen. Las redes de tarjetas maduras y las normas de las tiendas de aplicaciones dificultan la agrupación de espectro completo, pero están surgiendo super apps verticales en viajes, medios de comunicación y gestión de gastos empresariales. El marco eIDAS de la Unión Europea podría abrir nuevos terrenos una vez que la verificación de identidad armonizada esté en vigor, siempre que las plataformas se mantengan dentro de los límites del RGPD.

Panorama Competitivo

El mercado está moderadamente concentrado. WeChat de Tencent continúa demostrando ventaja de escala con 1.671 millones de usuarios mensuales y 17,49 mil millones de USD en ingresos anuales. MercadoPago de MercadoLibre procesa 58.300 millones de USD en pagos trimestrales, demostrando que los campeones regionales pueden prosperar junto a los gigantes globales.

Los participantes occidentales están probando caminos modulares: un ejemplo es X, que está fusionando redes sociales, billeteras digitales y transmisión de contenido para aproximarse a la utilidad de una super app mientras respeta los límites de licencias de pago locales. La financiación está fluyendo hacia competidores de nicho como Bling, cuya ronda de 11,2 millones de EUR financiará una plataforma centrada en la familia en el segmento juvenil desatendido de Europa.

La diferenciación tecnológica ahora orbita en torno a la personalización mediante inteligencia artificial, la suscripción de crédito basada en datos sintéticos y los nodos de identidad anclados en cadena de bloques. La apuesta de 53.000 millones de USD de Alibaba en servicios en la nube ricos en inteligencia artificial y la actualización de mensajería de inteligencia artificial en el dispositivo de Tencent señalan que el acceso a la capacidad de cómputo es un foso competitivo tan importante como el tamaño de la base de usuarios. Al mismo tiempo, la Ley de Mercados Digitales de la UE y las investigaciones antimonopolio del Departamento de Justicia de los Estados Unidos pueden obligar a una desagregación estructural, favoreciendo a los especialistas más pequeños que pueden asociarse en lugar de poseer cada capa de servicio.

Líderes de la Industria de Super Apps

Tencent Holdings Ltd.

PhonePe Pvt Ltd.

Grab Holdings Ltd.

Alibaba Group Holding Ltd. (Alipay)

GoTo Group (Gojek)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Grab desmintió los informes de una adquisición de GoTo por 7.000 millones de USD, subrayando las presiones de consolidación en el Sudeste Asiático.

- Abril de 2025: Líbano confirmó una super app de servicios gubernamentales a nivel nacional en el marco de su Estrategia de Transformación Digital 2020-2030.

- Marzo de 2025: Wonder adquirió Tastemade por 90 millones de USD para combinar la creación de contenido con la entrega de alimentos dentro de su super app de comidas.

- Enero de 2025: X declaró sus ambiciones de alcanzar el estatus de super app mediante el lanzamiento de X Money y X TV con funciones impulsadas por inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de super apps como los ingresos brutos anuales obtenidos por plataformas móviles o web de múltiples servicios que agrupan al menos tres servicios de alta frecuencia, incluidos pagos digitales, transporte por demanda, entrega de alimentos, redes sociales o pago en comercios minoristas, dentro de un único inicio de sesión que también aloja mini aplicaciones de terceros.

Exclusión del alcance: las aplicaciones de propósito único y las super apps empresariales privadas de circuito cerrado quedan fuera del estudio.

Descripción General de la Segmentación

- Por Plataforma

- Android

- iOS

- Web/PWA

- Sistema Operativo Híbrido

- Por Dispositivo

- Teléfono Inteligente

- Tableta

- Dispositivos Vestibles e IoT

- Por Tipo de Implementación

- Nube

- Local

- Por Usuario Final

- Consumidores

- Micro y Pequeñas Empresas

- Grandes Empresas

- Organismos Gubernamentales y del Sector Público

- Otros

- Por Aplicación

- Servicios Financieros y Billeteras

- Transporte y Logística

- Comercio Electrónico y Venta Minorista

- Redes Sociales y Mensajería

- Salud y Bienestar

- Servicios Gubernamentales y Cívicos

- Entretenimiento y Transmisión de Contenido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con procesadores de pagos, agregadores de movilidad, vendedores de publicidad digital y reguladores en Asia-Pacífico, las Américas, África y Europa. Sus perspectivas confirmaron las ratios de usuarios activos, los esquemas típicos de comisiones y los próximos cambios de política, lo que nos permitió ajustar los datos iniciales de escritorio.

Investigación de Escritorio

Recopilamos datos de adopción de teléfonos inteligentes, valor del dinero móvil y facturación del comercio electrónico minorista de organismos abiertos como la Unión Internacional de Telecomunicaciones, el Índice Global Findex del Banco Mundial, el Dinero Móvil de la GSMA y varios paneles de bancos centrales. Los archivos de empresas, los documentos de oferta pública inicial y los feeds de noticias de Dow Jones Factiva mapearon las tasas de participación de las plataformas y la participación en publicidad. Las extracciones de patentes de Questel y los registros de envíos de Volza señalaron las canalizaciones de funciones y el comercio transfronterizo. Estas fuentes ilustran nuestra base, mientras que muchos otros conjuntos de datos públicos nos ayudaron a refinar las cifras.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una construcción descendente que multiplica la base de teléfonos inteligentes de cada región por la penetración de super apps y por los ingresos anuales promedio por usuario comprometido, luego dividimos los totales entre los principales segmentos de servicio. Las verificaciones ascendentes específicas, como los resúmenes de proveedores y las matemáticas de comisión por volumen muestreadas, ajustan los resultados. Las variables clave rastreadas incluyen usuarios activos mensuales, valor de pagos digitales, CPM dentro de la aplicación, límites de tarifas, penetración de teléfonos inteligentes y crecimiento de ingresos. Una regresión multivariante proyecta estos impulsores hasta 2030, y el análisis de escenarios prueba las trayectorias de alto crecimiento africanas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan filtros de varianza frente a series independientes de pagos y gasto publicitario antes de una revisión de múltiples analistas. Los informes se actualizan cada doce meses, con actualizaciones intermedias cuando las rondas de financiación, las fusiones o los nuevos límites de tarifas reconfiguran los supuestos.

Por Qué la Línea de Base de Super Apps de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas eligen cestas de ingresos, combinaciones geográficas y cadencias de actualización distintas.

Nuestro alcance disciplinado, conjunto de impulsores y actualizaciones anuales mantienen las cifras alineadas con las señales de uso reales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal brecha impulsora |

|---|---|---|

| 127,46 mil millones de USD (2025) | ||

| 76.500 millones de USD (2023) | Consultora Global A | Excluye publicidad y comisiones |

| 94.900 millones de USD (2024) | Editorial de la Industria B | África omitida; evidencia primaria limitada |

| 95.830 millones de USD (2024) | Revista Especializada C | Base estática; actualización poco frecuente |

En conjunto, la comparación muestra cómo nuestra mayor cobertura de ingresos y la validación por etapas ofrecen a los responsables de la toma de decisiones una base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué región lidera la adopción de super apps?

Asia-Pacífico concentra el 53,10% de los ingresos globales gracias a ecosistemas consolidados como WeChat y las plataformas respaldadas por UPI de India.

¿Qué segmento de aplicación está creciendo más rápido?

Los módulos de salud y bienestar muestran la CAGR más alta del 32,96% hasta 2031, beneficiándose de la telemedicina, la integración de dispositivos vestibles y el análisis impulsado por inteligencia artificial.

¿Qué tan importantes son las implementaciones en la nube para las super apps?

Los modelos en la nube representan el 84,25% de las implementaciones y se están expandiendo a una CAGR del 28,41%, proporcionando elasticidad, alcance global y servicios de inteligencia artificial integrados.

¿Por qué los gobiernos están interesados en las super apps?

Las plataformas integradas reducen los costos administrativos y mejoran la satisfacción ciudadana; la adopción en el sector público está aumentando a una CAGR del 27,67%.

¿Cuáles son las principales barreras para la expansión de las super apps en los mercados occidentales?

Las normas de privacidad más estrictas, la regulación financiera fragmentada y la preferencia de los consumidores por aplicaciones especializadas limitan la agrupación de espectro completo.

Última actualización de la página el: