Tamaño y Participación del Mercado de Anime

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

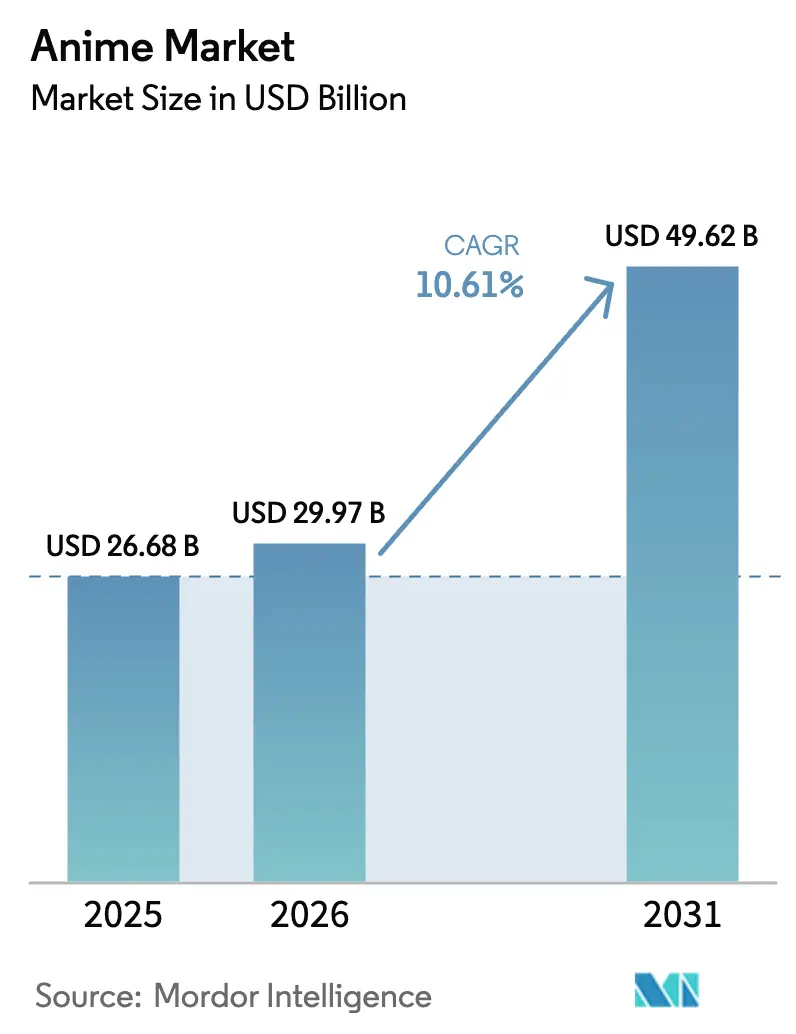

| Tamaño del Mercado (2026) | 29.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.61% CAGR |

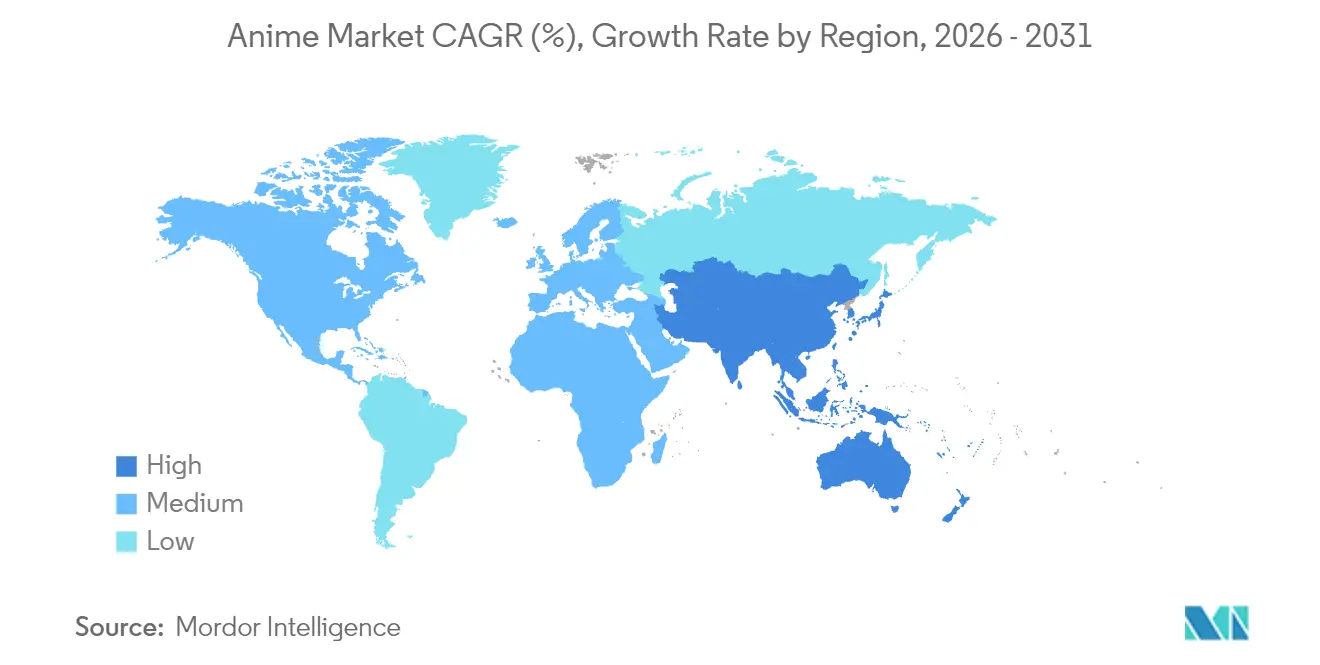

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

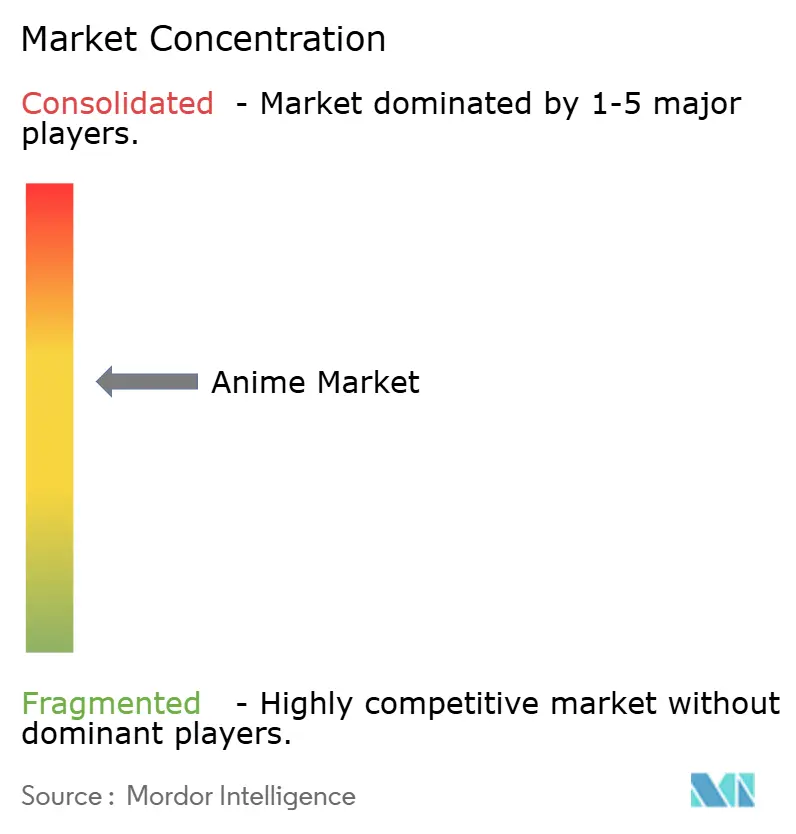

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anime por Mordor Intelligence

Se espera que el tamaño del Mercado de Anime crezca de USD 26,68 mil millones en 2025 a USD 29,97 mil millones en 2026 y se prevé que alcance USD 49,62 mil millones para 2031 a una CAGR del 10,61% durante 2026-2031. El impulso proviene de la distribución nativa en plataformas que elimina las brechas geográficas de lanzamiento, mientras que el merchandising, los eventos teatrales y las experiencias en vivo se combinan para extender los ciclos de vida de la propiedad intelectual. Los servicios de streaming monetizan los lanzamientos globales simultáneos, los coleccionables premium capturan el gasto discrecional de los adultos, y la ingeniería de franquicias transmedia maximiza el valor de por vida. La IA generativa mejora la eficiencia de producción, aunque la escasez de talento y las presiones de la piratería moderan el potencial alcista. Los programas gubernamentales de exportación, las crecientes bibliotecas de doblaje en árabe y portugués, y los resultados récord en taquilla refuerzan la trayectoria del mercado de anime.

Conclusiones Clave del Informe

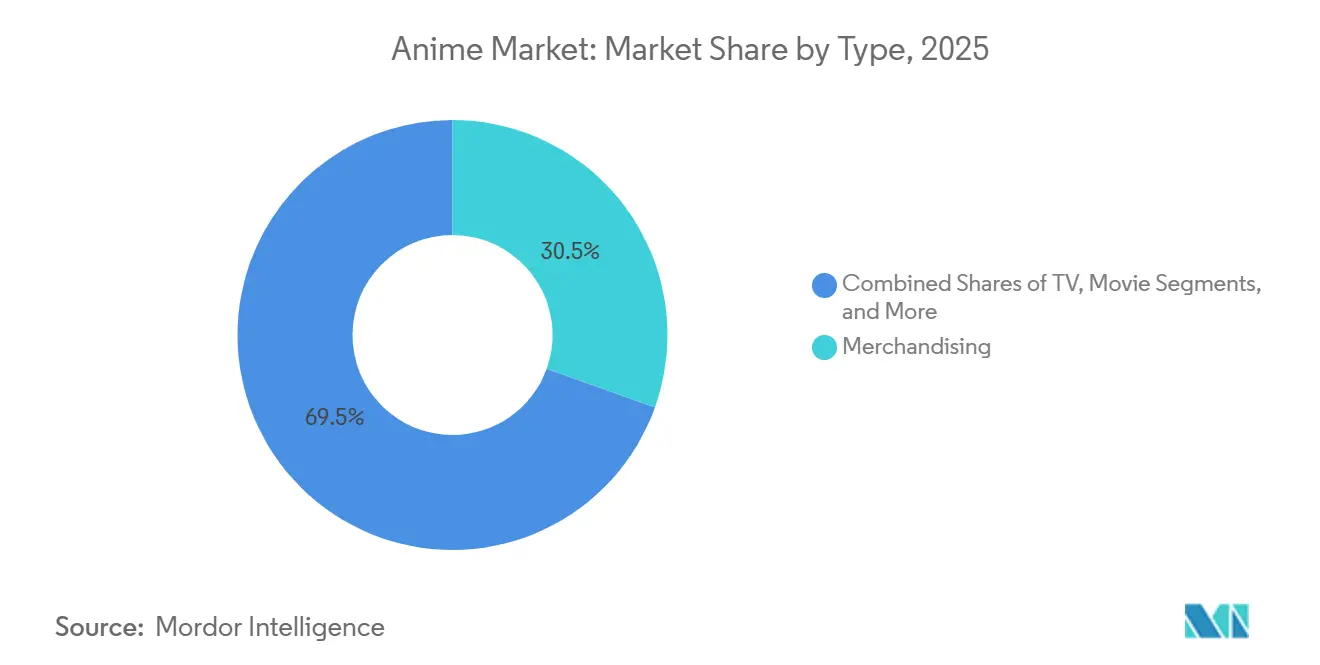

- Por tipo, el merchandising lideró con una participación de ingresos del 30,47% en 2025, mientras que se proyecta que la Distribución por Internet avance a una CAGR del 12,18% hasta 2031.

- Por género, Acción y Aventura capturó el 33,54% de la combinación de ingresos de 2025, mientras que Ciencia Ficción y Fantasía está previsto que se expanda a una CAGR del 11,98% hasta 2031.

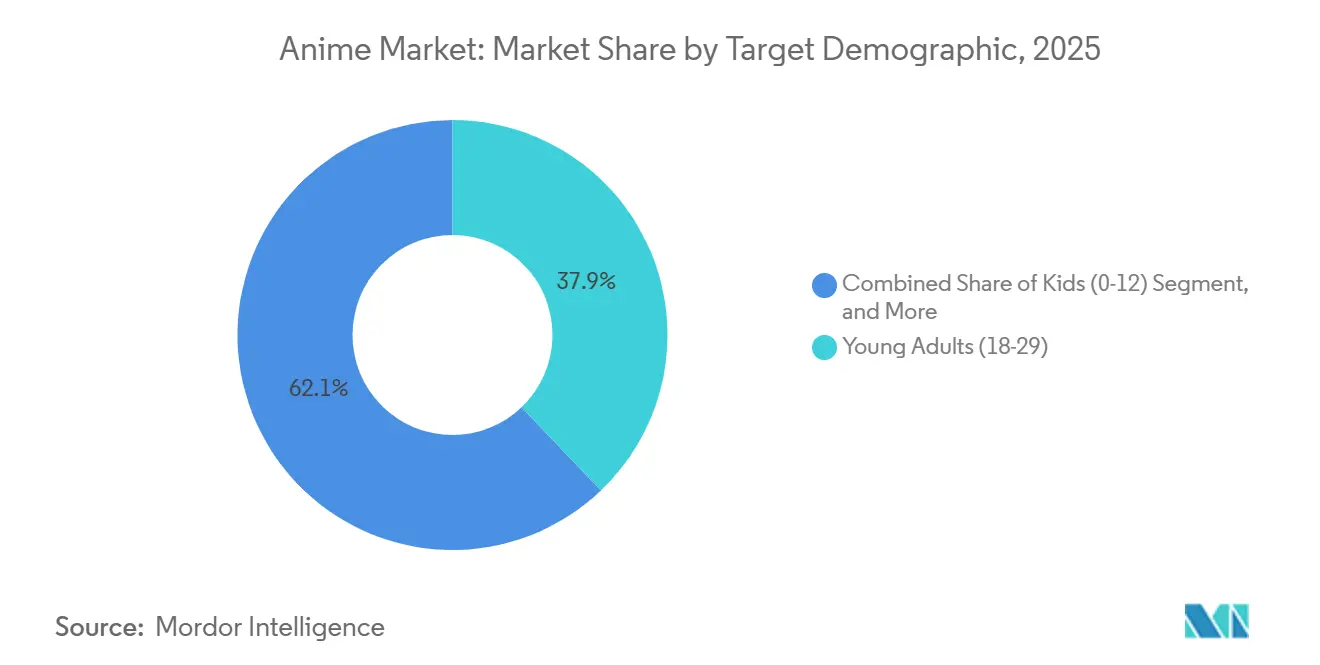

- Por demografía objetivo, los Adultos Jóvenes de 18 a 29 años mantuvieron una participación del 37,86% en 2025, aunque el segmento de Adolescentes de 13 a 17 años está en camino de crecer a una CAGR del 11,58% entre 2026-2031.

- Por geografía, Asia-Pacífico representó el 27,43% de los ingresos en 2025 y está preparado para registrar la CAGR más rápida del 11,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anime

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Popularidad de los Simulcasts de Streaming Global | +2.8% | Global, más fuerte en América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Expansión de Líneas de Merchandising Coleccionable de Alto Valor | +2.1% | Japón, América del Norte, China | Mediano Plazo (2–4 Años) |

| Estrategias de Franquicia Transmedia que Impulsan el Valor de la Propiedad Intelectual a lo Largo del Tiempo | +1.9% | Asia-Pacífico y América del Norte | Largo Plazo (≥ 4 Años) |

| IA Generativa que Acelera los Flujos de Trabajo de Preproducción | +1.5% | Japón, Corea del Sur, China, India | Mediano Plazo (2–4 Años) |

| Inversiones en Localización que Desbloquean Regiones No Tradicionales | +1.3% | Oriente Medio, América del Sur, África | Largo Plazo (≥ 4 Años) |

| Apoyo Gubernamental a los Programas de Exportación Cultural | +0.9% | Japón, Corea del Sur, ASEAN | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de los Simulcasts de Streaming Global

La distribución en simulcast entrega episodios en todo el mundo en cuestión de horas tras la emisión japonesa, eliminando el retraso de localización de 6 a 12 meses que históricamente impulsó la piratería. Crunchyroll superó los 15 millones de suscriptores de pago en 2025 tras ampliar su catálogo de simulcasts, demostrando que la inmediatez convierte a los espectadores ocasionales en ingresos recurrentes.[1]Crunchyroll, "Información de la Empresa y Datos de Suscriptores," CRUNCHYROLL.COM Netflix reveló 4.400 millones de horas de visualización de anime durante el primer semestre de 2025, una tasa de crecimiento que superó diez veces a su catálogo general y motivó 40 nuevas aprobaciones para 2026. Las plataformas utilizan paquetes de derechos globales para cubrirse frente a las fluctuaciones cambiarias y reducir los costos de transacción por territorio, aunque los distribuidores más pequeños tienen dificultades para igualar la velocidad de localización. Los simulcasts también comprimen los plazos de marketing, con el debate en redes sociales alcanzando su punto máximo en torno a los lanzamientos sincronizados, generando un eficiente boca a boca. Como resultado, el mercado de anime obtiene ingresos globales desde el primer día que anteriormente eran inalcanzables.

Expansión de Líneas de Merchandising Coleccionable de Alto Valor

Los adultos con ingresos disponibles están impulsando las ventas de figuras premium con precios superiores a USD 100, desplazando el merchandising del volumen al valor. Good Smile Company lanzó 87 figuras Nendoroid y Figma en 2025, y las ediciones limitadas se agotaron en 48 horas, revendiéndose posteriormente con primas del 200-300%. La División de Hobby de Bandai Namco obtuvo JPY 45 mil millones (USD 300 millones) de ingresos operativos en el ejercicio fiscal 2025, principalmente gracias a los kits coleccionables de Gundam. La rápida creación de prototipos mediante impresión 3D reduce los ciclos de desarrollo a nueve meses, lo que permite a los fabricantes aprovechar las olas de popularidad efímeras. Los videos de unboxing en redes sociales ofrecen una promoción orgánica de la que carecen las líneas de juguetes tradicionales, reforzando el impulso del mercado de anime entre los coleccionistas. Sin embargo, la dependencia de las fábricas chinas introduce exposición arancelaria y un control de calidad variable, lo que podría comprimir los márgenes.

Estrategias de Franquicia Transmedia que Impulsan el Valor de la Propiedad Intelectual a lo Largo del Tiempo

Los editores siembran la propiedad intelectual a través del manga y las novelas ligeras, evalúan la tracción de los fans y luego escalan hacia el anime, los videojuegos móviles y los eventos en vivo. Kadokawa Corporation registró JPY 180 mil millones (USD 1.200 millones) en ingresos del ejercicio fiscal 2025 orquestando dichas cascadas, utilizando el formato impreso como incubadora de bajo riesgo para las adaptaciones animadas.[2]KADOKAWA Corporation, "Resultados del Ejercicio Fiscal 2025 y Estrategia de Propiedad Intelectual," KADOKAWA.CO.JP Frieren: Más Allá del Fin del Viaje ejemplifica el modelo, debutando en manga, asegurando una adaptación al anime y lanzando un RPG móvil en menos de cinco años. La ingeniería transmedia amplifica la demanda de merchandising, prolonga la vida de las suscripciones y compensa la volatilidad de una sola temporada, elevando el mercado de anime en su conjunto. Dado que los costos de desarrollo se distribuyen entre múltiples medios, las franquicias logran un mayor retorno sobre el capital que las propiedades televisivas independientes, lo que incentiva a los comités a priorizar universos de propiedad intelectual que se trasladen a distintos formatos.

IA Generativa que Acelera los Flujos de Trabajo de Preproducción

Los estudios implementan sistemas de IA para el arte de fondos, el intercalado y la corrección de color, reduciendo los plazos de entrega y reasignando a los animadores hacia los fotogramas clave creativos. Toei Animation registró una reducción del 35% en la preparación de fondos para One Piece tras implementar herramientas de IA en 2025.[3]Toei Animation, "Producción Asistida por IA," TOEI-ANIM.CO.JP La asociación de Kadokawa Corporation con la startup Kamikai genera animación en borrador a partir de guiones gráficos, lo que permite a los directores iterar antes de invertir mano de obra humana. A medida que los presupuestos de producción superan los JPY 300 millones (USD 2 millones) por episodio, estas eficiencias son cruciales para la rentabilidad. Los gremios exigen transparencia en el uso de la IA, requiriendo un número mínimo de empleados humanos para salvaguardar los puestos de trabajo, aunque la adopción se extiende porque el mercado de anime recompensa los ciclos de contenido más rápidos. A largo plazo, la IA podría democratizar la producción de estudios pequeños si surge claridad regulatoria en torno a los derechos de los datos de entrenamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez Persistente de Talento y Agotamiento Laboral | -1.8% | Japón, Corea del Sur, Sudeste Asiático | Corto Plazo (≤ 2 Años) |

| Presupuestos de Producción en Escalada que Superan el Crecimiento de Ingresos | -1.5% | Japón y América del Norte | Mediano Plazo (2–4 Años) |

| Piratería y Streaming Ilícito que Socavan la Monetización | -1.2% | Sudeste Asiático, África, América del Sur, Oriente Medio | Mediano Plazo (2–4 Años) |

| Derechos de Propiedad Intelectual Fragmentados entre Mercados | -0.9% | China, Oriente Medio, América del Sur | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Talento y Agotamiento Laboral

Los animadores japoneses ganaron un promedio de JPY 4,4 millones (USD 29.000) en 2025, un 35% por debajo de la mediana nacional, lo que desalienta a los nuevos participantes.[4]Asociación Japonesa de Creadores de Animación, "Encuesta de Ingresos de Animadores 2025," JANICA.JP La rotación de personal alcanzó el 20%, lo que llevó a los estudios a externalizar el intercalado al Sudeste Asiático, donde las barreras idiomáticas y las diferencias horarias alargan los ciclos de retroalimentación. Existen límites semanales de 60 horas impuestos por el gobierno, pero los contratos de trabajo independiente los eluden, por lo que el exceso de trabajo sigue siendo endémico. Los artistas de fotogramas clave, cuya calidad ancla la satisfacción del espectador, son irremplazables, lo que significa que la escasez limita directamente la producción. A menos que los salarios aumenten o la automatización madure, los límites de oferta podrían moderar la expansión del mercado de anime a pesar de la sólida demanda.

Presupuestos de Producción en Escalada que Superan el Crecimiento de Ingresos

Los episodios ahora cuestan entre USD 2 y 3 millones para ofrecer imágenes de calidad teatral, pero las tarifas de streaming no exclusivo rondan los USD 300.000, dejando una brecha de financiamiento. Las tarifas de los actores de voz se duplicaron desde 2020, mientras que la inflación eleva los costos de energía y alquiler, comprimiendo los márgenes. Los estudios que carecen de éxitos en merchandising dependen de secuelas de franquicias probadas para reducir el riesgo presupuestario, lo que reduce la variedad creativa. Las plataformas aprovechan su poder de compra monopsónico para limitar el aumento de tarifas, creando posiciones de negociación desiguales. El aumento de costos sin un incremento proporcional de ingresos puede ralentizar las aprobaciones y alargar los períodos de recuperación, desafiando el modelo de rentabilidad del mercado de anime.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Distribución por Internet Remodela el Calendario de Ingresos

Se prevé que la Distribución por Internet registre una CAGR del 12,18% durante 2026-2031 a medida que se acumulan las bibliotecas bajo demanda y los consumidores abandonan la televisión lineal. El merchandising retuvo el 30,47% de la participación del mercado de anime en 2025, confirmando que los bienes tangibles aún generan flujo de caja a corto plazo. La audiencia televisiva entre los menores de 35 años cayó en dos dígitos, mientras que el anime teatral superó los USD 400 millones en recaudación mundial durante 2025, demostrando la resiliencia del cine de eventos. El pachinko, confinado a Japón, aseguró aproximadamente entre el 8 y el 10% de los ingresos por licencias de máquinas, mientras que el Entretenimiento en Vivo se recuperó un 15% interanual, con convenciones como Anime Expo atrayendo a 115.000 asistentes. Los discos de video continúan contrayéndose, pero las transmisiones digitales de bandas sonoras compensan parcialmente el declive. En términos generales, el mercado de anime pivota hacia ingresos por suscripción que llegan por adelantado, suavizando el flujo de caja de los estudios.

La explosión del streaming fragmenta la audiencia entre servicios, lo que obliga a los entusiastas a gestionar múltiples suscripciones e infla el riesgo de cancelación. Las licencias exclusivas transfieren el poder del catálogo de la sindicación televisiva a las plataformas tecnológicas, ejerciendo presión sobre los distribuidores independientes. El merchandising proporciona ingresos de cobertura a medida que las figuras se lanzan en sincronía con los episodios, amplificando los picos de demanda. El tamaño del mercado de anime para los formatos de streaming se expandirá más rápidamente, pero los formatos físicos de larga cola aún generan primas para los coleccionistas. La radiodifusión lineal sigue siendo relevante para los grupos demográficos de mayor edad y los anunciantes que valoran la sintonización semanal, lo que ilustra que la diversificación de ingresos mitiga la volatilidad del segmento.

Por Género: Ciencia Ficción y Fantasía Gana Terreno gracias a la Eficiencia Formulaica

Acción y Aventura representó el 33,54% de los ingresos de 2025, anclado por las franquicias shonen insignia. Sin embargo, se prevé que Ciencia Ficción y Fantasía avance a una CAGR del 11,98% durante 2026-2031 debido a las fórmulas isekai que reciclan los activos de construcción de mundos. Títulos deportivos como Blue Lock aprovecharon el alcance global del fútbol para penetrar en Europa y América del Sur, demostrando que la frescura del género puede desbloquear nuevas geografías. Romance y Drama crecen de manera constante entre las mujeres mayores, pero ofrecen un potencial de merchandising modesto en comparación con las franquicias de acción. El terror sigue siendo un nicho porque las restricciones de clasificación de contenido dificultan la monetización publicitaria, aunque los estrenos nocturnos en streaming preservan el atractivo de culto.

El isekai formulaico reduce el riesgo del guion, lo que permite a los comités aprobar títulos con fandoms preexistentes de novelas ligeras. Los algoritmos de streaming promueven los microgeneros, lo que permite a comunidades pequeñas pero globales generar suficientes visualizaciones para ser rentables. La acción sigue siendo el rey del merchandising, aunque la dependencia excesiva de las franquicias heredadas arriesga la fatiga de la audiencia. Los estudios experimentan con géneros híbridos, combinando deportes con elementos sobrenaturales para diversificar los flujos de ingresos. En general, la adaptación entre géneros se acelera porque el mercado de anime recompensa la propiedad intelectual que trasciende fronteras y categorías de productos.

Por Demografía Objetivo: Los Adolescentes Impulsan el Crecimiento Incremental

Se proyecta que los adolescentes de 13 a 17 años crezcan un 11,58% anualmente hasta 2031, impulsados por las recomendaciones algorítmicas que mezclan el anime con los feeds de animación occidental. Los Adultos Jóvenes de 18 a 29 años mantuvieron una participación del 37,86% en 2025 y siguen siendo el pilar de las compras de suscripciones premium y coleccionables. Los niños menores de 12 años siguen desatendidos, lo que otorga a los estudios occidentales dominio en la programación preescolar. Los segmentos seinen y josei atraen a adultos que buscan narrativas maduras; aunque más pequeños, generan CPM publicitarios más altos y ventas de figuras boutique. Las marcas publicitarias apuntan al fandom adolescente porque el 59% de los adolescentes estadounidenses se autoidentifican como fans del anime, con la paridad de género desafiando los estereotipos.

Los sistemas de clasificación de las plataformas influyen en los temas de producción, ya que las ediciones aptas para adolescentes desbloquean un mayor alcance pero pueden diluir la intensidad de la trama. Las convenciones en vivo atienden a la cultura cosplay adolescente, monetizando la venta de entradas y el merchandising in situ. Los títulos seinen experimentan con el drama psicológico, ampliando la diversidad demográfica. A medida que mejoran las herramientas de control parental, los estudios pueden adaptar zonas de catálogo específicas por edad, mejorando la descubribilidad y la retención. El mercado de anime amplía así su embudo demográfico mientras preserva el gasto central de los adultos.

Análisis Geográfico

Asia-Pacífico mantuvo el 27,43% de los ingresos en 2025 y se prevé que escale a una CAGR del 11,63% hasta 2031, reflejando el dominio creativo de Japón, el auge del consumo en China y el boom de la banda ancha móvil en el Sudeste Asiático. Bilibili registró 341 millones de usuarios mensuales en el cuarto trimestre de 2025, con el anime consumiendo el 35% de las horas de visualización. Los reguladores chinos aprobaron 47 títulos japoneses en 2025, frente a 28 en 2023, lo que señala una distensión y amplía las ventanas de importación. Los centros de externalización en Vietnam y Filipinas absorben el intercalado para contrarrestar la brecha de mano de obra de Japón, mientras que Corea del Sur aprovecha los webtoons para adaptaciones originales. India registra un crecimiento de visualizaciones de dos dígitos a medida que las operadoras de bajo costo permiten un internet móvil asequible. El equilibrio del mercado de Asia-Pacífico se desplaza de la producción orientada a la exportación hacia una demanda indígena equilibrada, elevando las tarifas de licencias regionales y colaborando con las operadoras de telecomunicaciones locales para integrar paquetes de anime.

América del Norte ocupa el segundo lugar en ingresos absolutos. Los estrenos teatrales superaron los USD 50 millones en recaudación doméstica, una cifra considerada impensable antes de 2020, y Crunchyroll cuenta con 15 millones de suscriptores en Estados Unidos y Canadá, demostrando la aceptación generalizada. La fragmentación del streaming obliga a los hogares a contratar múltiples servicios, mientras que los minoristas físicos amplían los pasillos de figuras de anime. El mercado bilingüe de Canadá abre oportunidades para los doblajes en francés, siguiendo las prácticas europeas. México y otras naciones sudamericanas ven crecer la audiencia de anime a medida que se lanzan los doblajes en español y portugués, aunque las brechas en el procesamiento de pagos dificultan el crecimiento del ARPU.

Europa demuestra fandoms maduros, con Alemania, Francia y el Reino Unido a la cabeza. La taquilla francesa superó los USD 150 millones en 2025 para los estrenos de anime. El doblaje localizado en alemán, francés e italiano eleva las tasas de finalización. Oriente Medio emerge como una frontera de alto crecimiento a medida que los servicios de streaming invierten en pistas en árabe, y las naciones del Golfo con alta densidad juvenil acogen convenciones que atraen a más de 50.000 asistentes. África sigue siendo incipiente porque la piratería eclipsa a las plataformas de pago, aunque la adopción de teléfonos inteligentes siembra el potencial futuro. En conjunto, la expansión geográfica amplía la base de ingresos del mercado de anime, reduciendo la dependencia excesiva de Japón y Estados Unidos.

Panorama Competitivo

El mercado de anime sigue siendo moderadamente fragmentado. Los estudios japoneses como Toei Animation, MAPPA y Ufotable controlan la producción de alta gama, pero los streamers globales ejercen poder de negociación a través de su escala. El acuerdo exclusivo de seis series de Netflix con MAPPA, valorado en más de USD 150 millones en 2026, ilustra el financiamiento directo de la cadena de producción. La integración de Crunchyroll bajo Sony sincroniza la producción, la distribución teatral y el merchandising, estrechando los márgenes para los independientes. Bandai Namco y Good Smile dominan los coleccionables, gracias a décadas de experiencia en herramientas y relaciones de propiedad intelectual que disuaden a los nuevos participantes. La tecnología diferencia a los actores, con Ufotable asociándose con Epic Games en renderizado en tiempo real que reduce la composición en un 25%.

La adopción de IA desplaza las estructuras de costos. Los estudios que implementan herramientas generativas acortan los calendarios, desencadenando una carrera de productividad. Las solicitudes de patentes aumentaron a 127 invenciones de tecnología de animación en 2025, subrayando la intensidad de la innovación. La integración vertical se está acelerando, ya que Bandai Namco adquirió una participación del 35% en Sunrise Beyond por JPY 12 mil millones (USD 80 millones), asegurando capacidad para las adaptaciones de Gundam. Los acuerdos de cooperación como el intercambio de 50 títulos entre Bilibili y Crunchyroll significan una coexistencia pragmática donde la exclusividad no logra monetizar plenamente.

La versatilidad regulatoria se convierte en una ventaja competitiva. Los estudios hábiles en ediciones específicas por región obtienen aprobaciones más rápidamente en China y Oriente Medio. La experimentación con planes de pago, como los niveles con publicidad, ayuda a las plataformas a penetrar en mercados sensibles al precio. La retención de talento diferencia a los estudios; aquellos que ofrecen participación en beneficios y opciones de trabajo remoto atraen a los escasos animadores clave. En general, aunque ninguna entidad domina, la convergencia de la propiedad entre producción y distribución reduce el apalancamiento de los independientes, configurando la futura consolidación.

Líderes de la Industria del Anime

Crunchyroll LLC

Bandai Namco Filmworks Inc.

Toei Animation Co., Ltd.

Netflix, Inc. (Anime Division)

Studio Ghibli, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Netflix firmó un acuerdo plurianual con MAPPA para producir seis series originales, destinando más de USD 150 millones.

- Enero de 2026: Crunchyroll anunció lanzamientos simultáneos en 15 nuevos idiomas, invirtiendo USD 50 millones para ampliar su alcance global.

- Diciembre de 2025: Bandai Namco adquirió el 35% de Sunrise Beyond por JPY 12 mil millones (USD 80 millones).

- Noviembre de 2025: Toei Animation inauguró una instalación en Manila que emplea a 300 animadores con un costo de USD 25 millones.

Alcance del Informe Global del Mercado de Anime

El Informe del Mercado de Anime está Segmentado por Tipo (TV, Película, Video, Distribución por Internet, Merchandising, Música, Pachinko, Entretenimiento en Vivo), Género (Acción y Aventura, Ciencia Ficción y Fantasía, Romance y Drama, Deportes, Terror, Slice of Life, Otros), Demografía Objetivo (Adultos Jóvenes 18-29, Adolescentes 13-17, Niños 0-12, Seinen, Josei), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| TV |

| Película |

| Video |

| Distribución por Internet |

| Merchandising |

| Música |

| Pachinko |

| Entretenimiento en Vivo |

| Acción y Aventura |

| Ciencia Ficción y Fantasía |

| Romance y Drama |

| Deportes |

| Terror |

| Slice of Life |

| Otros Géneros |

| Adultos Jóvenes (18-29) |

| Adolescentes (13-17) |

| Niños (0-12) |

| Seinen (Hombres Adultos 20-40) |

| Josei (Mujeres Adultas 20-40) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | Japón |

| China | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo | TV | |

| Película | ||

| Video | ||

| Distribución por Internet | ||

| Merchandising | ||

| Música | ||

| Pachinko | ||

| Entretenimiento en Vivo | ||

| Por Género | Acción y Aventura | |

| Ciencia Ficción y Fantasía | ||

| Romance y Drama | ||

| Deportes | ||

| Terror | ||

| Slice of Life | ||

| Otros Géneros | ||

| Por Demografía Objetivo | Adultos Jóvenes (18-29) | |

| Adolescentes (13-17) | ||

| Niños (0-12) | ||

| Seinen (Hombres Adultos 20-40) | ||

| Josei (Mujeres Adultas 20-40) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | Japón | |

| China | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de anime para 2031?

Se Proyecta que Alcance USD 49,62 mil millones para 2031, Expandiéndose a una CAGR del 10,61% desde 2026 hasta 2031.

¿Qué Segmento Crece Más Rápido dentro de los Formatos de Streaming?

La Distribución por Internet Lidera Todos los Segmentos con una CAGR Prevista del 12,18% durante 2026–2031.

¿Qué Género se Espera que Supere al Resto hasta 2031?

Ciencia Ficción y Fantasía Está Previsto que Crezca a una CAGR del 11,98% a Medida que las Narrativas Isekai Proliferan Globalmente.

¿Dónde es Más Fuerte el Crecimiento Geográfico?

Se Prevé que Asia-Pacífico Registre la CAGR Más Rápida del 11,63%, Impulsada por China y el Sudeste Asiático.

¿Cómo Están Abordando los Estudios de Producción la Escasez de Talento?

Externalizan el Intercalado al Sudeste Asiático, Invierten en Herramientas de IA y Abren Instalaciones en el Extranjero para Asegurar Animadores.

¿Qué Impulsa las Ventas de Merchandising Premium?

Las Figuras Coleccionables con Precios Superiores a USD 100 Atraen a los Fans Adultos, Apoyadas por la Rápida Impresión 3D y la Viralidad en Redes Sociales.

Última actualización de la página el: