Tamaño y Participación del Mercado de Mantenimiento Predictivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

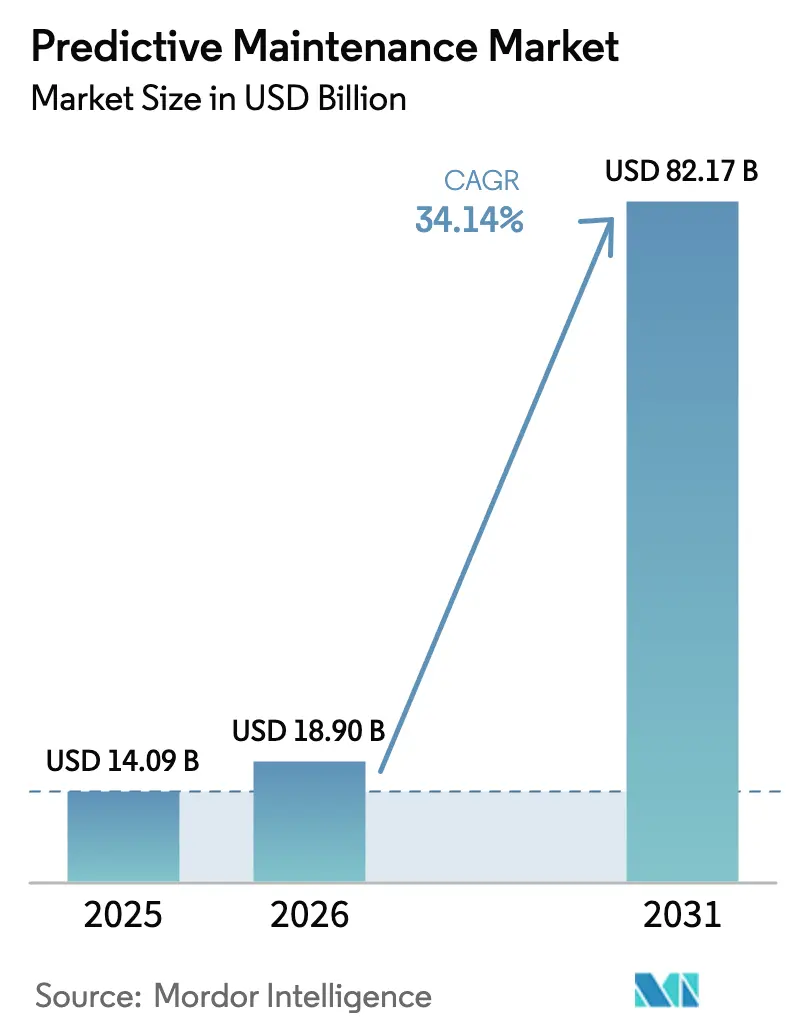

| Tamaño del Mercado (2026) | 18.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.14% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

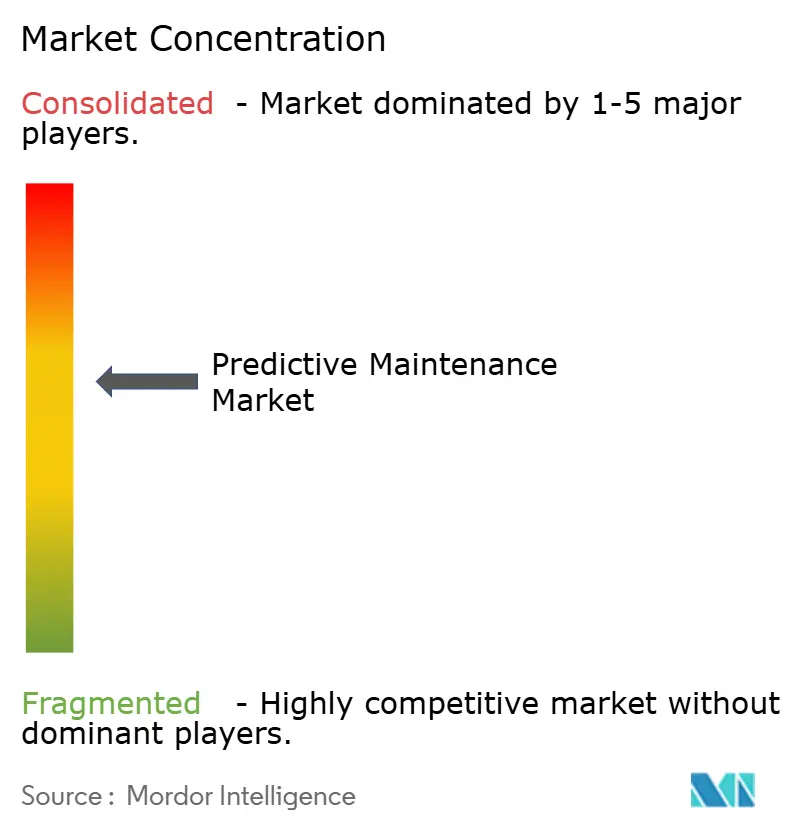

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento Predictivo por Mordor Intelligence

El tamaño del mercado de mantenimiento predictivo fue valorado en USD 14.090 millones en 2025 y se estima que crecerá desde USD 18.900 millones en 2026 hasta alcanzar USD 82.170 millones en 2031, a una CAGR del 34,14% durante el período de pronóstico (2026-2031). La caída en los precios de los sensores, la convergencia entre el borde y la nube, y la digitalización industrial más amplia aceleran colectivamente el despliegue en sectores con uso intensivo de activos. Las empresas ahora consideran el mantenimiento avanzado como una necesidad competitiva, ya que los modelos de IA pueden detectar fallas con semanas o meses de anticipación, lo que permite una programación precisa de reparaciones y asignación de recursos. La escalabilidad de la nube elimina las barreras de infraestructura tradicionales, mientras que el análisis en el borde reduce la latencia y las necesidades de ancho de banda, haciendo que las soluciones sean viables para sitios remotos o con conectividad limitada. La volatilidad de la cadena de suministro y la inflación en el costo de los semiconductores han elevado los precios del hardware, aunque estas presiones también impulsan la innovación en arquitecturas de procesamiento más ligeras y en el dispositivo que reducen los costos de transferencia de datos.

Conclusiones Clave del Informe

- Por componente, el hardware representó el 45,18% de la participación del mercado de mantenimiento predictivo en 2025, mientras que el software está proyectado para expandirse a una CAGR del 35,82% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 63,65% en 2025; las pequeñas y medianas empresas registran la CAGR proyectada más alta del 36,2% hasta 2031.

- Por modo de implementación, las plataformas en la nube representaron el 66,55% del tamaño del mercado de mantenimiento predictivo en 2025 y están creciendo a una CAGR del 36,95%.

- Por industria de usuario final, la manufactura industrial lideró con una participación de ingresos del 22,95% en 2025, mientras que se pronostica que el segmento de energía y servicios públicos crecerá un 34,6% anualmente hasta 2031.

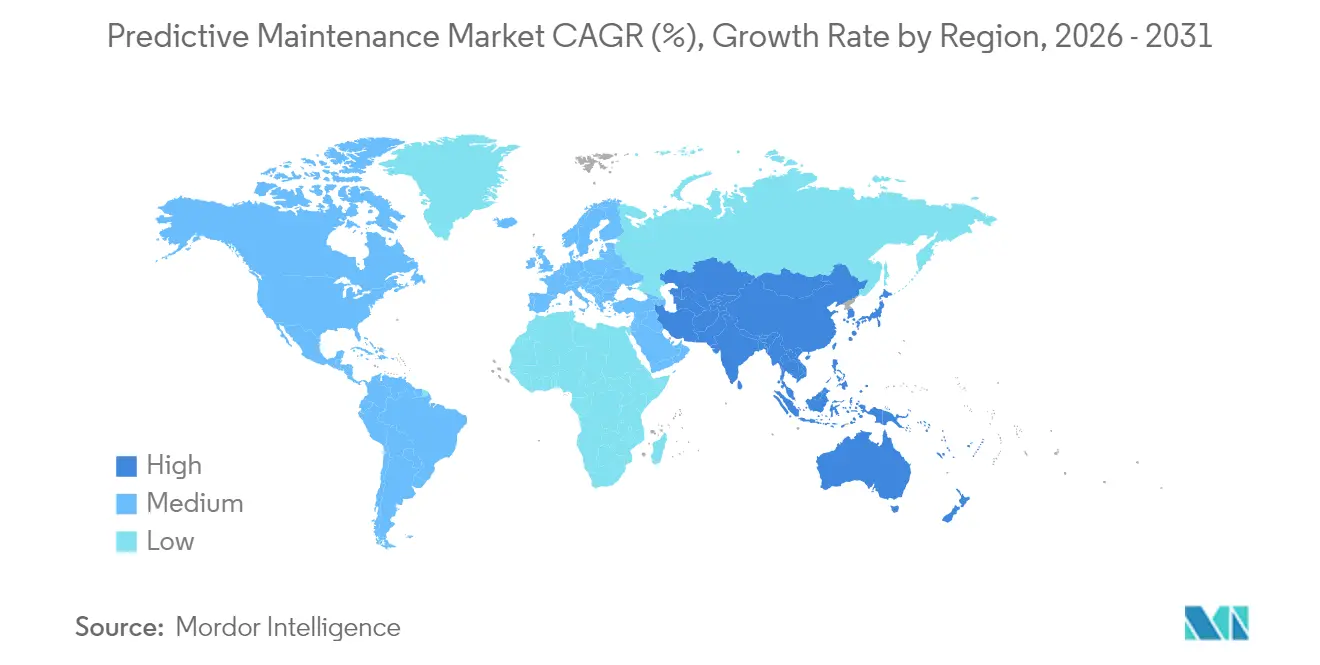

- Por geografía, América del Norte concentró el 28,85% de los ingresos en 2025; se proyecta que Asia-Pacífico avance a una CAGR del 35,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mantenimiento Predictivo

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Auge de la conectividad de activos habilitada por IoT | +6.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Avances en precisión de IA/ML | +4.8% | América del Norte y Europa en etapa temprana, Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Presiones de costos por reducción de tiempo de inactividad | +5.1% | Global, regiones con alta concentración manufacturera | Corto plazo (≤ 2 años) |

| Escalabilidad de implementación nativa en la nube | +4.3% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Flujos de trabajo prescriptivos impulsados por gemelos digitales | +3.9% | Manufactura avanzada en Europa y América del Norte | Largo plazo (≥ 4 años) |

| KPIs de mantenimiento vinculados a ESG | +2.7% | Europa regulatoriamente impulsado, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Conectividad de Activos Habilitada por IoT

La adopción masiva de sensores IoT industriales ahora se extiende más allá de las sondas de vibración y temperatura para incluir monitoreo acústico, térmico y de firma de potencia en una sola placa. Las pasarelas de borde procesan miles de puntos de datos por segundo de forma local, garantizando la inmediatez de las alertas mientras se limita el tráfico hacia la nube.[1]Wevolve ,"El Informe de Tecnología de IA en el Borde 2025,"wevolver.comLas redes de malla inalámbricas reducen los costos de instalación hasta un 60% en comparación con los diseños cableados, incorporando minas remotas, plataformas marinas y equipos móviles a regímenes predictivos. Los protocolos estandarizados como MQTT y OPC-UA mejoran la interoperabilidad, reduciendo la complejidad de integración para plantas con múltiples proveedores. La inflación del hardware desde 2024 ha ralentizado los ciclos de adquisición, aunque el enfoque resultante en la eficiencia en el borde significa que muchas plantas están reemplazando servidores complejos por unidades de inferencia compactas.

Avances en Precisión de IA/ML

Los conjuntos de canalizaciones de aprendizaje automático y los modelos de aprendizaje profundo adaptados al dominio ahora alcanzan una precisión del 85–95% en la predicción de fallas en rodamientos, bombas y motores con 30–60 días de anticipación. Las técnicas de datos sintéticos y aprendizaje por transferencia permiten a los equipos entrenar modelos en semanas en lugar de años, incluso cuando los eventos históricos de falla son escasos. Los chips de inferencia en el borde ofrecen información en tiempo real sin conectividad persistente, manteniendo las operaciones en áreas con ancho de banda limitado. Los copilotos de IA generativa integrados en los conjuntos de mantenimiento proporcionan a los técnicos pasos de reparación contextuales, listas de piezas y verificaciones de seguridad mediante consultas en lenguaje natural. Una mayor precisión mejora directamente la confianza del usuario, impulsando una implementación más amplia en sitios de producción más pequeños.

Presiones de Costos por Reducción de Tiempo de Inactividad

Las paradas de línea inesperadas cuestan a los fabricantes de alto volumen entre USD 50.000 y 200.000 por hora, lo que lleva a los equipos financieros a priorizar los presupuestos de prevención de fallas. En la generación de energía, las pérdidas de ingresos diarias durante interrupciones forzadas pueden superar los USD 2 millones, reforzando el argumento empresarial para el monitoreo de turbinas, transformadores y equipos de conmutación. Los hospitales cuantifican el tiempo de inactividad de los equipos por su impacto en el flujo de pacientes, con costos de retraso en imágenes diagnósticas de USD 10.000–15.000 por día que impulsan a los gerentes de instalaciones hacia estrategias de activos conectados. Los plazos de entrega globales más largos para piezas de repuesto —a menudo de 6 a 18 meses— elevan aún más el valor de las intervenciones basadas en condiciones frente al mantenimiento reactivo.[2]Crothall ,"Despidiéndose de la Dependencia del Fabricante de Equipos Originales: El Camino de Infirmary Health hacia USD 2 millones en Ahorros," crothall.com

Escalabilidad del Despliegue Nativo en la Nube

Los conjuntos de mantenimiento predictivo basados en suscripción reducen el costo total de propiedad entre un 30 y un 50% en comparación con las implementaciones locales tradicionales, lo que permite despliegues en múltiples sitios sin un crecimiento proporcional del hardware. Las arquitecturas multiinquilino reducen los umbrales de entrada para que las pequeñas y medianas empresas paguen por activo, alineando las tarifas con los ahorros realizados. Schneider Electric reportó un crecimiento del 140% en los ingresos por SaaS durante el primer semestre de 2024, impulsado por la adopción de la plataforma EcoStruxure que proporciona análisis predictivos como servicio de suscripción en lugar de gasto de capital. [3]Schneider Electric SE, "Rendimiento Anual de EcoStruxure 2024," se.comLos marcos híbridos de borde y nube mantienen la inferencia sensible a la latencia en el sitio mientras envían análisis pesados y comparativas entre plantas a centros de datos seguros. Las empresas se benefician de actualizaciones continuas de algoritmos, parches automatizados y certificaciones de cumplimiento que igualan o superan los estándares internos de TI.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Brechas de seguridad de datos y privacidad | -2.8% | Global, cumplimiento del RGPD de la UE crítico | Corto plazo (≤ 2 años) |

| Escasez de talento especializado | -1.9% | América del Norte y Europa aguda, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Problemas de interoperabilidad con protocolos heredados | -1.5% | Global, regiones con alta concentración manufacturera | Mediano plazo (2-4 años) |

| Deriva del modelo de IA y riesgo de responsabilidad | -1.2% | Industrias reguladas a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Seguridad de Datos y Privacidad

Las redes de sensores ampliadas aumentan las superficies de ataque, exponiendo la tecnología operativa a ciberamenazas. Los protocolos heredados carecen de cifrado nativo, lo que obliga a la instalación retroactiva de capas de tunelización segura y autenticación para cumplir con regulaciones como el RGPD y NERC CIP. Equilibrar los flujos de datos en tiempo real con políticas de seguridad estrictas sigue siendo un desafío, especialmente en sitios de atención médica y energía crítica donde tanto la seguridad del paciente como la estabilidad de la red son primordiales. Por ello, las empresas priorizan plataformas con cifrado a nivel de dispositivo, arquitecturas de confianza cero y prácticas de manejo de datos listas para auditoría.

Escasez de Talento Especializado

Los programas predictivos exitosos requieren experiencia híbrida en ingeniería mecánica, ciencia de datos y seguridad de redes; sin embargo, el mercado laboral ofrece pocos profesionales con este triple conjunto de habilidades. Los técnicos tradicionales necesitan capacitación para interpretar los resultados de los modelos, mientras que los estadísticos a menudo carecen del contexto de dominio para reconocer firmas genuinas de degradación. Las universidades apenas están comenzando a integrar planes de estudio que cubran el análisis de tecnología operativa, lo que crea un retraso en la formación que puede durar años. Los proveedores de servicios gestionados y los copilotos habilitados por IA cubren parcialmente la brecha, pero no compensan completamente la escasez de conocimiento institucional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Base de Hardware Impulsa el Crecimiento del Software

El hardware capturó una participación del 45,18% del mercado de mantenimiento predictivo en 2025. Los sensores de alto rendimiento y las pasarelas de borde crean la columna vertebral de datos de la que dependen los análisis de software. El segmento sigue siendo fundamental porque las nuevas instalaciones amplían la base direccionable cada año. Los ingresos por software están creciendo más rápidamente, avanzando a una CAGR del 35,82% hasta 2031 a medida que maduran las bibliotecas de IA y proliferan las suscripciones en la nube. Los servicios, aunque más pequeños, ofrecen experiencia crítica en despliegue, calibración y ajuste de modelos en complejos entornos industriales.

La continua miniaturización y la reducción de costos en los sensores inalámbricos permiten el monitoreo de múltiples parámetros desde un solo dispositivo, reduciendo el costo total instalado. Las unidades de borde ahora ejecutan inferencia de aprendizaje automático de forma local, reduciendo el uso de ancho de banda y garantizando una latencia determinista para activos críticos para la seguridad. Los proveedores de software se centran en diseños modulares, lo que permite a las plantas licenciar paquetes de análisis específicos para bombas, variadores o sistemas de climatización. Los interfaces de IA generativa reducen aún más la carga de capacitación al permitir que los técnicos interactúen con los sistemas de mantenimiento en lenguaje natural. Las empresas de servicios combaten la escasez de talento ofreciendo paquetes llave en mano que incluyen monitoreo remoto, actualizaciones periódicas de modelos y salvaguardas de ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: La Adopción por Parte de las Pequeñas y Medianas Empresas se Dispara gracias a la Accesibilidad en la Nube

Las grandes corporaciones controlaron el 63,65% de los ingresos del mercado de mantenimiento predictivo en 2025 debido a sus amplias carteras de activos y sus profundos presupuestos de TI. Sin embargo, las pequeñas y medianas empresas representan el segmento más dinámico, avanzando a una CAGR del 36,2% hasta 2031 a medida que caen las barreras de adopción. Los precios de pago por uso permiten a las plantas más pequeñas lanzar proyectos piloto por USD 50–100 por activo al mes, logrando un retorno de la inversión positivo en 12–18 meses.

Las grandes empresas aprovechan las nubes privadas y los equipos internos de ciencia de datos para adaptar algoritmos a equipos propietarios. También integran paneles de control predictivos en entornos MES y ERP existentes, optimizando la orquestación de flujos de trabajo. Las pequeñas y medianas empresas, por el contrario, dependen de herramientas en la nube gestionadas por el proveedor donde las actualizaciones, los parches de seguridad y el reentrenamiento de modelos ocurren automáticamente. Los socios de servicios gestionados facilitan aún más la adopción al agrupar sensores, pasarelas y análisis en una sola suscripción. La IA en el borde mitiga las limitaciones de ancho de banda en fábricas rurales, reduciendo la dependencia de conexiones de alta capacidad.

Por Modo de Implementación: El Dominio de la Nube Refleja las Necesidades de Escalabilidad

Las plataformas en la nube aseguraron una participación del 66,55% del tamaño del mercado de mantenimiento predictivo en 2025 y se proyecta que crezcan a una CAGR del 36,95%. Las organizaciones prefieren entornos gestionados que simplifican la expansión de decenas a miles de activos. Las arquitecturas híbridas mantienen las tareas sensibles a la latencia en el sitio mientras reenvían datos agregados a nubes seguras para análisis profundos. Los sistemas locales persisten en dominios altamente regulados o con conectividad limitada, pero cada vez más se conectan con API en la nube para actualizaciones de modelos y comparativas.

Las empresas aprecian que los proveedores de nube asuman la responsabilidad del tiempo de actividad, la recuperación ante desastres y las certificaciones de cumplimiento. Las canalizaciones de despliegue continuo entregan mejoras de modelos sin tiempo de inactividad en producción, garantizando que los algoritmos se mantengan actualizados con el comportamiento cambiante de los activos. Las características de seguridad, incluida la identidad con raíz en hardware y el cifrado de extremo a extremo, ahora rivalizan o superan a los centros de datos internos. Los modelos de costos basados en recuentos de activos o volúmenes de datos alinean el gasto con las ganancias de productividad, lo que resulta atractivo para los equipos financieros que buscan estructuras de OPEX predecibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Manufactura Lidera, la Energía se Dispara

La manufactura industrial representó el 22,95% de los ingresos en 2025, lo que refleja la correlación directa entre el tiempo de actividad de la línea y los compromisos de envío. Los análisis predictivos se dirigen a motores, transportadores y celdas robóticas, con plantas que reportan reducciones en los costos de mantenimiento del 10–40% y recortes en el tiempo de inactividad no planificado del 70–90%. El sector de energía y servicios públicos está preparado para el crecimiento más rápido con una CAGR del 34,6% hasta 2031. La modernización de la red eléctrica, la integración de energías renovables y los estrictos mandatos de confiabilidad obligan a las empresas de servicios públicos a monitorear turbinas, transformadores y cables de forma continua.

En la manufactura, la combinación de equipos envejecidos e inventarios justo a tiempo amplifica el impacto financiero de las paradas no programadas. Las empresas energéticas enfrentan fuertes penalizaciones por interrupciones del servicio, lo que hace que los conocimientos predictivos sean esenciales para la gestión de activos. La atención médica, las telecomunicaciones y el sector aeroespacial también amplían su adopción, aplicando lógica predictiva a equipos de imágenes, radios 5G y sistemas de aeronaves. Cada sector vertical exige modelos específicos del dominio, lo que refuerza la necesidad de módulos de software especializados y bibliotecas de algoritmos preentrenados.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 28,85% en 2025 gracias a la temprana inversión en fábricas digitales, la abundante financiación de capital de riesgo y un clima regulatorio favorable. La adopción generalizada de plataformas IoT industriales, junto con los altos costos laborales, impulsa el gasto continuo en soluciones predictivas. Las colaboraciones estratégicas entre gigantes de la automatización y proveedores de nube a hiperescala aceleran la innovación de productos y la penetración del mercado. No obstante, la aguda escasez de talento interdisciplinario y la mayor conciencia sobre los ciberriesgos representan desafíos para las empresas más pequeñas.

Asia-Pacífico es la región de expansión más rápida, avanzando a una CAGR del 35,25% hasta 2031. Los programas nacionales de Industria 4.0, la considerable producción manufacturera y la creciente experiencia técnica sustentan la demanda. Los gobiernos locales subvencionan la modernización de sensores y la formación en habilidades digitales para compensar el envejecimiento de la fuerza laboral y mantener la competitividad exportadora. Las empresas regionales se benefician de menores costos de hardware y cadenas de suministro de electrónica en la región, aunque la conectividad de sistemas heredados y las preocupaciones sobre la gobernanza de datos requieren soluciones específicas.

Europa combina una automatización industrial madura con estrictas leyes de protección de datos, lo que genera un crecimiento constante en la adopción. Los sectores automotriz y de maquinaria alemanes pilotan proyectos avanzados de gemelos digitales que incorporan rutinas predictivas, mientras que el Reino Unido moderniza las redes de energía envejecidas con marcos de monitoreo de condiciones. Los ecosistemas de proveedores anclados por Siemens, ABB y Schneider Electric ofrecen soluciones integradas certificadas para entornos con marcado CE. Los mercados de Oriente Medio y África siguen siendo incipientes, pero muestran potencial en petróleo, gas y energías renovables, donde la confiabilidad de los activos es primordial y la logística en sitios remotos es costosa.

Panorama Competitivo

El mercado de mantenimiento predictivo presenta una concentración moderada, ya que líderes de automatización diversificados, hiperescaladores en la nube y especialistas con enfoque en IA compiten por participación. Siemens, ABB y Schneider Electric aprovechan el conocimiento de su base instalada y sus carteras verticalmente integradas para ofrecer paquetes llave en mano que abarcan desde sensores hasta analítica. Microsoft e IBM suministran pilas de nube escalables, proporcionando capas de plataforma como servicio sobre las cuales los proveedores de software construyen sus soluciones. Empresas de IA especializadas como C3.ai y Uptake se diferencian mediante bibliotecas de aprendizaje por transferencia y plantillas de implementación rápida orientadas a clases específicas de máquinas.

Las alianzas estratégicas dan forma a las estrategias de comercialización. Siemens integra su cartera Edge con los servicios Azure IoT, mientras que ABB invierte en startups enfocadas en optimización energética y analítica predictiva para fortalecer sus ofertas de red. Los proveedores buscan protección de propiedad intelectual en torno a algoritmos de series temporales e inferencia en dispositivo. Los nuevos participantes con enfoque en el Edge destacan software agnóstico al hardware que simplifica las actualizaciones, representando una amenaza creíble para los actores establecidos vinculados al hardware. La especialización vertical —imágenes médicas, redes de telecomunicaciones, sistemas aeronáuticos— ofrece nichos donde el conocimiento del dominio supera la capacidad analítica genérica.

Líderes de la Industria de Mantenimiento Predictivo

IBM Corporation

Microsoft Corporation

SAP SE

Siemens AG

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ABB anunció una expansión de USD 120 millones en fábricas de electrificación en Estados Unidos para satisfacer la creciente demanda de mantenimiento predictivo.

- Enero de 2025: Infirmary Health citó ahorros anuales de USD 2 millones tras la implementación completa del mantenimiento predictivo.

- Enero de 2025: ABB lanzó Ability Genix Copilot, un asistente de IA generativa para técnicos de campo.

- Octubre de 2024: Schneider Electric adquirió Motivair Corporation, mejorando las capacidades de monitoreo de refrigeración de centros de datos.

Alcance del Informe Global del Mercado de Mantenimiento Predictivo

El mantenimiento predictivo emplea el análisis de datos y la analítica predictiva para evaluar las condiciones de los equipos y pronosticar los momentos óptimos de mantenimiento. Diversas tecnologías, como sensores, dispositivos IoT, aprendizaje automático y analítica de datos, se utilizan para monitorear la salud de los equipos en tiempo real.

El mercado de mantenimiento predictivo está segmentado por componente (hardware, software (nube, local) y servicios), tamaño de empresa (pequeñas y medianas empresas, y grandes empresas), industria de usuario final (salud, automotriz y transporte, industrial, telecomunicaciones, energía y servicios públicos, aeroespacial y defensa, y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América Latina). Se proporcionan los tamaños de mercado y pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Manufactura Industrial |

| Automotriz y Transporte |

| Energía y Servicios Públicos |

| Atención Médica |

| Telecomunicaciones |

| Aeroespacial y Defensa |

| Otros (Petróleo y Gas, Minería, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Industria de Usuario Final | Manufactura Industrial | ||

| Automotriz y Transporte | |||

| Energía y Servicios Públicos | |||

| Atención Médica | |||

| Telecomunicaciones | |||

| Aeroespacial y Defensa | |||

| Otros (Petróleo y Gas, Minería, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de mantenimiento predictivo?

El mercado de mantenimiento predictivo se sitúa en USD 18.900 millones en 2026

¿A qué velocidad se espera que crezca el mercado de mantenimiento predictivo?

Se proyecta que se expanda a una CAGR del 34,14% durante el período de pronóstico (2026-2031), alcanzando USD 82.170 millones en 2031.

¿Qué segmento de componentes está creciendo más rápidamente?

Las soluciones de software muestran el ritmo más alto, avanzando a una CAGR del 35,82% hasta 2031.

¿Por qué las pequeñas y medianas empresas están adoptando el mantenimiento predictivo rápidamente?

Las suscripciones en la nube, los precios por activo y los servicios gestionados permiten a las pequeñas y medianas empresas implementar análisis avanzados sin grandes desembolsos de capital, impulsando una CAGR del 36,2%.

Última actualización de la página el: