Tamaño y Participación del Mercado de Búsqueda Ejecutiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 63.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Búsqueda Ejecutiva por Mordor Intelligence

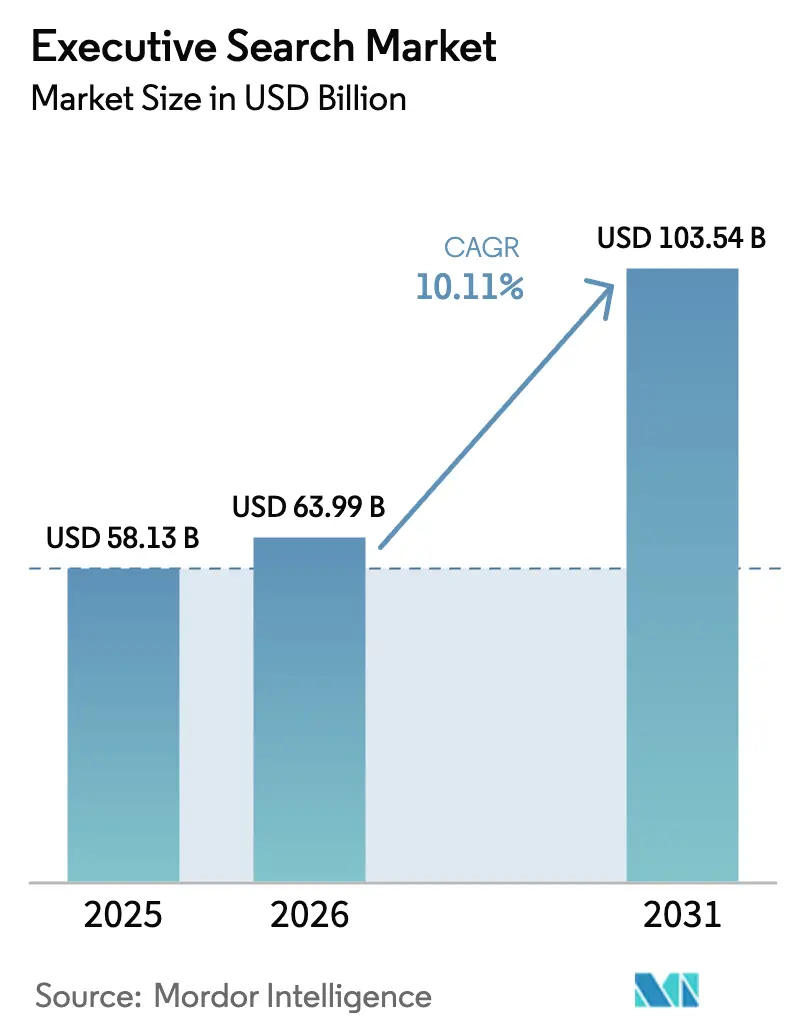

El tamaño del mercado de búsqueda ejecutiva en 2026 se estima en USD 63,99 mil millones, creciendo desde el valor de 2025 de USD 58,13 mil millones, con proyecciones para 2031 que muestran USD 103,54 mil millones, creciendo a una CAGR del 10,11% durante 2026-2031. La sólida demanda de talento directivo en transformación digital, cumplimiento de ESG y gobierno corporativo sostiene un crecimiento de dos dígitos incluso a medida que los equipos internos de talento se expanden. Los roles especializados de alta dirección, como los de Director de Inteligencia Artificial y Director de Sostenibilidad, acortan los mandatos ejecutivos e intensifican los ciclos de búsqueda, mientras que las asignaciones de liderazgo interino complementan las colocaciones permanentes para crear nuevas fuentes de ingresos para los proveedores. El capital privado global disponible y la mayor actividad de sucesión en empresas familiares añaden factores estructurales que contrarrestan la presión de precios de las funciones internas de reclutamiento. Los marcos regulatorios en torno a la localización de datos y la presentación de informes de sostenibilidad refuerzan las barreras de entrada y favorecen a las firmas de búsqueda con infraestructura de cumplimiento sofisticada, lo que permite estructuras de honorarios premium.

Conclusiones Clave del Informe

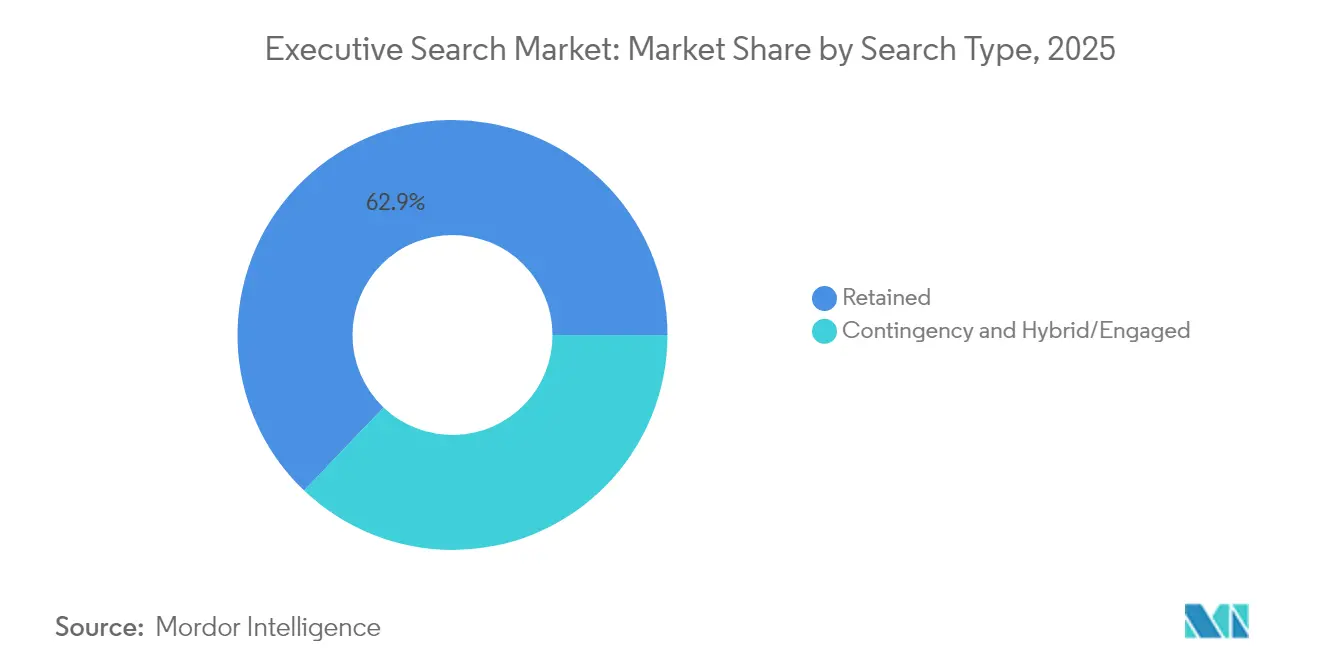

- Por tipo de búsqueda, el modelo retenido representó el 62,88% de la participación del mercado de búsqueda de ejecutivos en 2025, y los enfoques híbridos registraron la CAGR proyectada más alta del 11,72% hasta 2031.

- Por nivel funcional, los nombramientos de la alta dirección representaron el 50,64% del tamaño del mercado de búsqueda de ejecutivos en 2025, mientras que los roles de Director Digital y de IA avanzan a una CAGR del 11,03% hasta 2031.

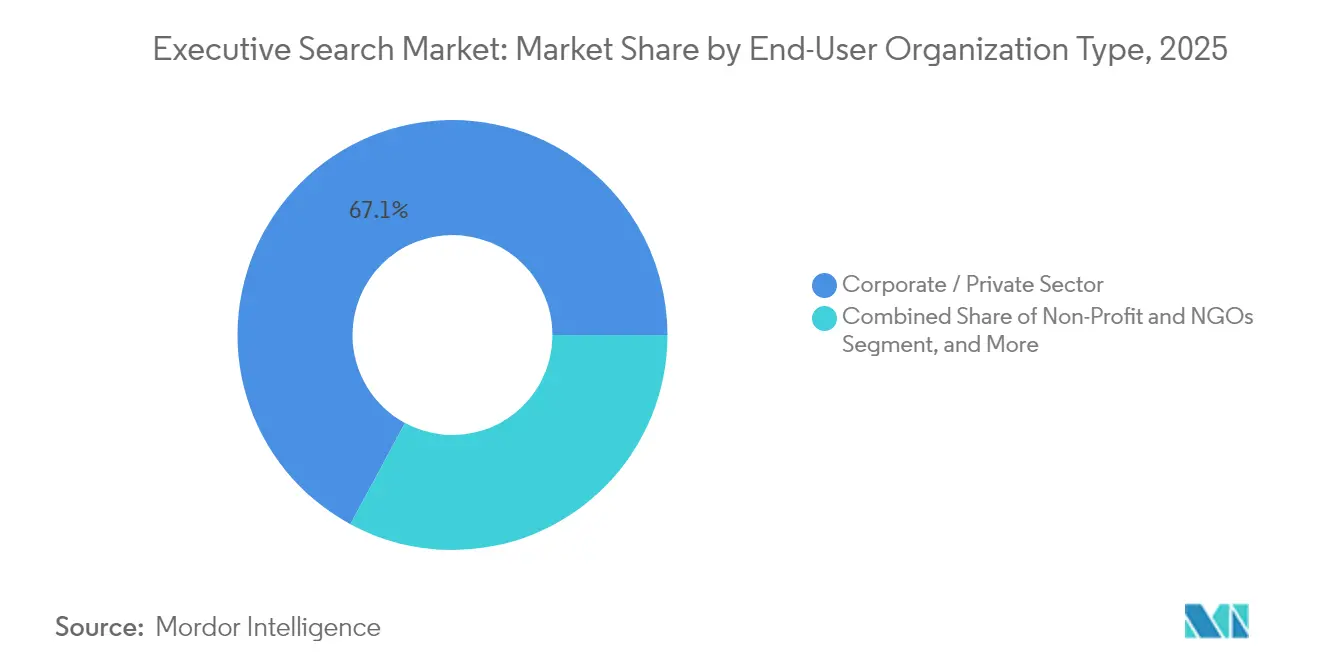

- Por tipo de organización del usuario final, los clientes corporativos y del sector privado captaron el 67,12% de la participación en ingresos en 2025, mientras que las entidades respaldadas por capital privado y capital de riesgo se expanden a una CAGR del 11,28% hasta 2031.

- Por vertical de industria, la tecnología y los servicios digitales representaron el 27,45% del tamaño del mercado de búsqueda de ejecutivos en 2025, y se proyecta que las ciencias de la vida y la atención médica crezcan a una CAGR de dos dígitos del 10,44% hasta 2031.

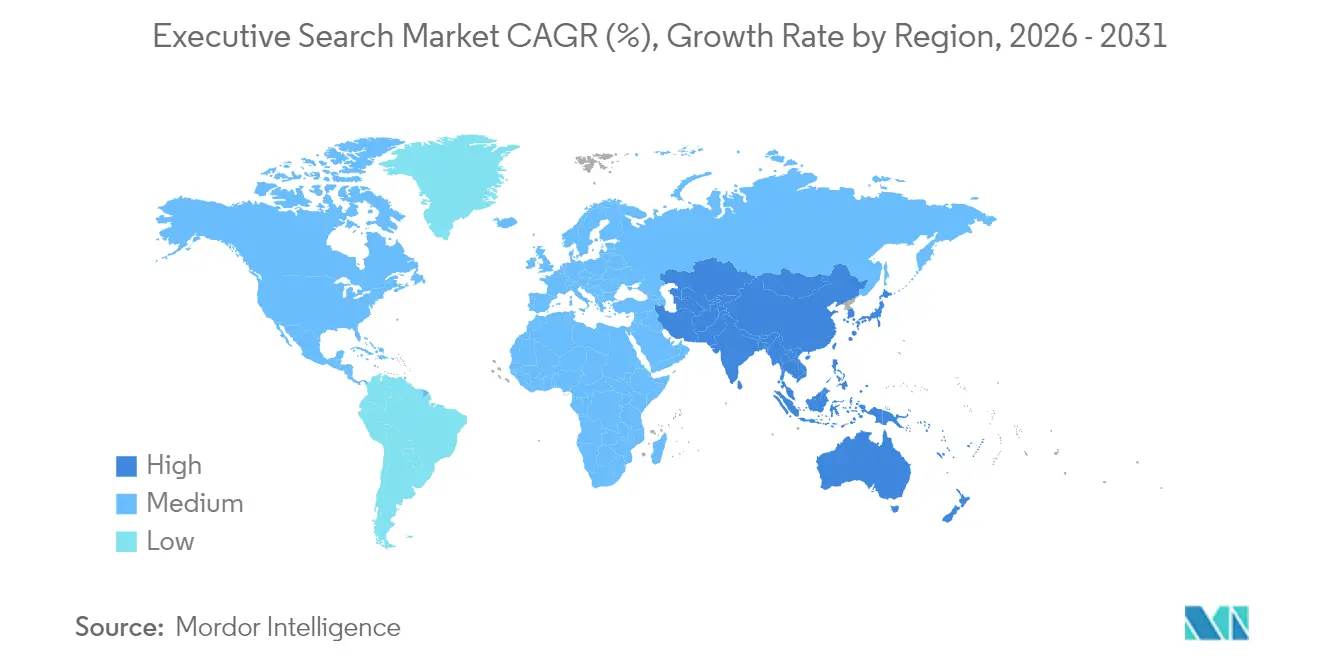

- Por geografía, América del Norte lideró con el 38,20% de la participación del mercado de búsqueda de ejecutivos en 2025, y se prevé que Asia-Pacífico registre la CAGR más rápida del 10,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Búsqueda Ejecutiva

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de talento directivo en mercados emergentes | +2.8% | Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Roles de nueva generación como Director de Inteligencia Artificial y de Sostenibilidad | +3.1% | Global con enfoque en América del Norte y Europa | Corto plazo (≤2 años) |

| Rotación de alta dirección impulsada por la transformación digital | +2.4% | Global | Corto plazo (≤2 años) |

| Liderazgo fraccional y modelo de CEO interino | +1.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Búsquedas de consejo directivo mandatadas por ESG | +1.9% | Europa, América del Norte con extensión a APAC | Largo plazo (≥4 años) |

| Profesionalización de empresas familiares | +1.4% | Asia Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de talento directivo en mercados emergentes y de frontera

Las empresas en Asia Pacífico, América Latina, y Oriente Medio y África aceleran su profesionalización a medida que escalan más allá del liderazgo fundador e invitan a la competencia multinacional. Las empresas familiares que generan mayores ingresos buscan ejecutivos externos para gestionar la complejidad de la sucesión y globalizar las operaciones. El mercado de búsqueda ejecutiva se beneficia porque las firmas establecidas ofrecen experiencia en cumplimiento local en regiones donde las leyes de privacidad de datos se están endureciendo. Los flujos de capital privado hacia economías de rápido crecimiento intensifican la necesidad de operadores experimentados capaces de ejecutar planes de creación de valor antes de los eventos de salida. La escasez de talento en geografías de frontera permite que los modelos de búsqueda retenida mantengan estructuras de honorarios premium y plazos de compromiso extendidos. Los proveedores que combinan redes locales con metodologías de evaluación transfronteriza disfrutan de ventajas competitivas sostenibles.

Auge de roles ejecutivos especializados de nueva generación (Director de Inteligencia Artificial, Director de Sostenibilidad)

Los títulos de trabajo relacionados con la inteligencia artificial se triplicaron entre 2022 y 2024 a medida que las organizaciones reconocieron el gobierno de la IA como un imperativo de la alta dirección. Casi la mitad de las grandes empresas tienen la intención de nombrar un Director de Inteligencia Artificial en un plazo de 12 meses para mitigar el riesgo algorítmico y desbloquear ganancias de productividad. Un impulso paralelo rodea a los Directores de Sostenibilidad a medida que se acercan los plazos de presentación de informes de ESG, ilustrado por la expansión de Heidrick & Struggles de su Práctica de Clima y Sostenibilidad a finales de 2024.[1]Heidrick & Struggles, "Encuesta Global de Ejecutivos de Datos, Analítica e IA 2024," heidrick.com La escasa oferta de candidatos alarga los ciclos de búsqueda y respalda estructuras de honorarios promedio del 33% sobre la compensación en efectivo del primer año para mandatos especializados. Las firmas de búsqueda retenida refuerzan su poder de fijación de precios porque las plataformas de contingencia o de autogestión no pueden replicar sus listas cortas seleccionadas para roles de nicho.

Rotación de alta dirección impulsada por la transformación digital

La rotación de directores ejecutivos alcanzó su nivel más alto en décadas en 2025, ya que los consejos de administración reemplazaron a los líderes tradicionales por ejecutivos nativos en tecnología capaces de dirigir hojas de ruta de innovación. La rotación de directores financieros en empresas industriales reflejó la tendencia, con una permanencia media que cayó a 4,8 años.[2]Russell Reynolds Associates, "El Informe Global de Rotación de Directores Financieros Industriales," russellreynolds.com La mayor rotación impulsa el volumen de colocaciones en el mercado de búsqueda ejecutiva y alimenta mandatos interfuncionales que abarcan lo digital, las finanzas y las operaciones. La competencia se intensifica porque múltiples empresas persiguen conjuntos de habilidades digitales similares, comprimiendo los grupos de candidatos. Las firmas de búsqueda responden integrando herramientas de evaluación psicométrica y basadas en inteligencia artificial para hacer coincidir el estilo de liderazgo con la cultura de transformación. Los períodos de retención más largos y las garantías de recolocación emergen como términos contractuales estándar en medio de mandatos de liderazgo volátiles.

Adopción del liderazgo fraccional y el modelo de CEO interino

Las empresas que no pueden justificar paquetes de alta dirección a tiempo completo adoptan ejecutivos fraccionales para proyectos de misión crítica como la entrada en nuevos mercados o la reestructuración. La demanda de CEO interinos aumentó un 220% interanual en 2023, lo que señala la preferencia de los consejos de administración por la flexibilidad durante la incertidumbre macroeconómica. Los proveedores de búsqueda ejecutiva se diversifican hacia servicios de colocación interina que combinan un despliegue rápido con horizontes de compromiso cortos, creando ingresos similares a una anualidad cuando las asignaciones se convierten en colocaciones permanentes. Las firmas de capital privado emplean líderes fraccionales en empresas de su cartera para distribuir la experiencia y reducir los gastos de compensación. Si bien los honorarios de compromiso son más bajos que en las búsquedas permanentes, el mayor volumen de transacciones y los tiempos de ciclo más cortos compensan la dilución de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios de los equipos internos de adquisición de talento y de externalización de procesos de reclutamiento | -1.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| El cumplimiento de métricas de diversidad aumenta el tiempo del ciclo de búsqueda | -0.9% | América del Norte y Europa, con extensión a APAC | Mediano plazo (2-4 años) |

| Plataformas de talento de autogestión habilitadas por IA que reducen el gasto externo | -1.2% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Regulaciones transfronterizas de privacidad de datos que limitan los grupos de candidatos | -0.7% | Global, con mayor impacto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de precios de los equipos internos de adquisición de talento y de externalización de procesos de reclutamiento

Las empresas que invierten en reclutamiento interno reportan ahorros de costos del 30% al 35% al trasladar mandatos fuera de las firmas externas. Los proveedores de externalización de procesos de reclutamiento se expanden hacia el mercado superior, compitiendo por búsquedas a nivel de director e incluso selectivas de alta dirección con márgenes más bajos. Los equipos internos avanzados aprovechan LinkedIn Recruiter, la comunicación automatizada y la marca empleadora para acercarse directamente a ejecutivos pasivos. Sin embargo, el mercado de búsqueda ejecutiva mantiene una ventaja para las colocaciones de alto riesgo porque las contrataciones erróneas a niveles superiores pueden costar entre USD 17.000 y USD 240.000 en pérdidas de productividad posteriores. Las firmas de búsqueda enfatizan la mitigación de riesgos y la alineación cultural para justificar los honorarios de retención y defender los precios.

Plataformas de talento de autogestión habilitadas por IA que reducen el gasto externo

El noventa y siete por ciento de las grandes organizaciones experimenta ahora con la búsqueda basada en inteligencia artificial, y el 58% de las agencias de reclutamiento despliegan IA para la selección. Las reducciones en el tiempo de cobertura de hasta el 60% tientan a los líderes financieros a desviar el presupuesto de la búsqueda externa. En respuesta, firmas como Spencer Stuart incorporan algoritmos propietarios a través de alianzas como su alianza de 2025 con Qlu para mejorar el descubrimiento y la evaluación.[3]Spencer Stuart, "Alianza con Qlu," spencerstuart.com La evaluación centrada en el ser humano de los matices del liderazgo y la dinámica del consejo de administración sigue siendo un diferenciador que las plataformas puramente digitales no pueden replicar, particularmente para roles confidenciales o críticos para la sucesión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Búsqueda: Dominio del Modelo Retenido en Medio de la Innovación Híbrida

Los compromisos retenidos representaron el 62,88% de la participación del mercado de búsqueda ejecutiva en 2025, subrayando la persistente preferencia de los clientes por la exclusividad cuando los riesgos son más altos. El tamaño del mercado de búsqueda ejecutiva atribuido a las búsquedas retenidas reflejó USD 36,55 mil millones, y se proyecta que los modelos híbridos se expandan a una CAGR del 11,72% hasta 2031 a medida que las empresas demandan flexibilidad de precios basada en resultados.

Los contratos híbridos combinan la mapeo de candidatos impulsado por IA con honorarios basados en hitos, reduciendo el compromiso inicial mientras se preserva el rigor de la búsqueda. Los clientes de capital privado favorecen las estructuras híbridas para distribuir el presupuesto entre múltiples empresas de cartera, y las mejoras tecnológicas en torno a las entrevistas remotas reducen los costos logísticos. La búsqueda por contingencia sigue siendo relevante para los nombramientos a nivel de director, pero enfrenta la mercantilización a medida que maduran las capacidades internas de búsqueda de candidatos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel Funcional: Liderazgo de Alta Dirección en Medio del Surgimiento de Roles de Inteligencia Artificial

Los mandatos de alta dirección comprendieron el 50,64% de las colocaciones totales en 2025, lo que señala la importancia del segmento para el tamaño del mercado de búsqueda ejecutiva. Dentro de este grupo, se proyecta que las búsquedas de Director Digital y Director de Inteligencia Artificial crezcan a una CAGR del 11,03%, superando los roles tradicionales de director ejecutivo y director financiero.

Las organizaciones priorizan la alfabetización tecnológica en el liderazgo superior, con el 82% integrando responsabilidades de IA en la estrategia empresarial para 2024. El aumento eleva el potencial de honorarios porque los grupos de candidatos siguen siendo reducidos. Las búsquedas de EVP y VP se mantienen estables a medida que las empresas construyen bancos de sucesión, mientras que los niveles de gestión intermedia continúan reduciéndose bajo estrategias de aplanamiento organizacional, trasladando más responsabilidad a los roles de director.

Por Tipo de Organización del Usuario Final: Estabilidad del Sector Corporativo con Crecimiento del Capital Privado

Las empresas corporativas y privadas generaron el 67,12% de los ingresos de 2025, proporcionando compromisos recurrentes para la renovación del liderazgo. Los clientes de capital privado y capital de riesgo, aunque con una base más pequeña, exhiben la expansión más rápida a una CAGR del 11,28% hasta 2031 a medida que despliegan capital récord y refinan sus estrategias de creación de valor.

Los socios generales favorecen la búsqueda retenida o híbrida para asegurar operadores experimentados capaces de una mejora rápida del EBITDA antes de los eventos de salida. La demanda del gobierno y las ONG crece modestamente, limitada por el rigor de la contratación pública y la compresión salarial, aunque la superposición con ESG impulsa ocasionalmente la búsqueda de expertos en sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Industria: Liderazgo Tecnológico con Aceleración en el Sector Salud

La tecnología y los servicios digitales contribuyeron con el 27,45% al tamaño del mercado de búsqueda ejecutiva en 2025 y mantendrán una CAGR de dos dígitos del 10,44% hasta 2031 a medida que la computación en la nube, la ciberseguridad y la adopción de la inteligencia artificial renuevan continuamente los equipos de liderazgo.

Las ciencias de la vida y la salud ascienden impulsadas por el envejecimiento demográfico, el escrutinio regulatorio y la innovación en biofarmacéutica. Los servicios financieros se mantienen resilientes, equilibrando la disrupción digital con la supervisión del cumplimiento normativo. Los sectores industriales ganan impulso gracias a los mandatos de relocalización y sostenibilidad que demandan experiencia en transformación de la cadena de suministro, ampliando los requisitos del grupo de talento que los consultores de búsqueda deben gestionar.

Análisis Geográfico

América del Norte capturó el 38,20% de la participación del mercado de búsqueda de ejecutivos en 2025, impulsada por una concentración de sedes de empresas Fortune 500, sólidos ecosistemas de capital privado y activos flujos de fusiones y adquisiciones. Los cortos mandatos de los directores ejecutivos y la proliferación de unicornios respaldados por capital de riesgo en corredores tecnológicos como Silicon Valley y Austin sostienen una actividad de búsqueda premium. Los consejos de administración intensifican el escrutinio de gobernanza, elevando la demanda de directores versados en ciberseguridad y supervisión ESG, lo que ancla aún más el compromiso de búsqueda retenida.

Se proyecta que Asia-Pacífico registre una CAGR del 10,71% hasta 2031, lo que refleja el crecimiento económico, la maduración de los mercados de capitales y la planificación de la sucesión en conglomerados de propiedad familiar. Se espera que las empresas familiares representen una tasa significativa de las grandes empresas para 2025, lo que señala mayores requisitos de profesionalización del liderazgo. Los gobiernos fomentan la inversión extranjera directa en tecnología, atención médica y energías renovables, lo que a su vez requiere talento ejecutivo localizado capaz de navegar la complejidad regulatoria y cultural.

Europa mantiene una expansión constante respaldada por la regulación ESG. La Directiva de Informes de Sostenibilidad Corporativa impulsa los ciclos de renovación de los consejos de administración en materia de experiencia en sostenibilidad, mientras que la aplicación del RGPD impone estrictos protocolos de gestión de datos que elevan los costos de cumplimiento para los competidores más pequeños. La continua reestructuración corporativa posterior al Brexit en los servicios financieros sostiene búsquedas de liderazgo transfronterizas centradas en los centros de París, Fráncfort y Ámsterdam. Las regiones emergentes de América del Sur y Oriente Medio y África registran mandatos crecientes vinculados al desarrollo de infraestructuras e inversiones en economía digital, aunque la volatilidad geopolítica modera la contribución general.

Panorama Competitivo

Los líderes globales como Korn Ferry, Heidrick & Struggles y Russell Reynolds Associates aprovechan las ventajas de escala en bases de datos propietarias, herramientas psicométricas y asesoría multiservicios para defender los honorarios premium. Korn Ferry registró ingresos por honorarios profesionales de USD 668,7 millones en el tercer trimestre del ejercicio fiscal 2025, con búsqueda ejecutiva comprendiendo USD 204,6 millones, lo que subraya la resiliencia de la demanda. Heidrick & Struggles documentó USD 283,6 millones en ingresos en el primer trimestre de 2025, reflejando la diversificación en consultoría y talento bajo demanda.

La consolidación en el nivel medio se acelera, evidenciada por la adquisición de Bravanti por parte de ZRG y la compra de Hanold Associates por parte de Creative Artists Agency en 2024. Tales movimientos amplían la cobertura sectorial y proporcionan escala para las inversiones tecnológicas. Las firmas boutique siguen siendo competitivas a través de una profunda experiencia en el dominio y un servicio personalizado; por ejemplo, la escisión de Wilkinson Partners en A&M STAR permite a Alvarez & Marsal entrar en la búsqueda ejecutiva enfocada en directores financieros. La capacidad digital es el campo de batalla central, con la alianza de Spencer Stuart con Qlu y la subsidiaria impulsada por Salesforce del Grupo Adecco destacando un futuro híbrido humano-IA.

El cumplimiento normativo bajo el RGPD y la proliferación de leyes de localización de datos crea un foso para los actores establecidos que ya han incorporado marcos de gobierno sólidos. La diferenciación en el mercado depende cada vez más de la amplitud del asesoramiento, incluido el desarrollo del liderazgo, la efectividad del consejo de administración y la gestión interina, lo que permite a las firmas realizar ventas cruzadas más allá de los mandatos de búsqueda iniciales y consolidar las relaciones con los clientes a lo largo de horizontes de varios años.

Líderes de la Industria de Búsqueda Ejecutiva

Korn Ferry International

Heidrick & Struggles International, Inc.

Russell Reynolds Associates, Inc.

Egon Zehnder International AG

Spencer Stuart Associates, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Korn Ferry anunció ingresos por honorarios del tercer trimestre del ejercicio fiscal 2025 de USD 668,7 millones, incluidos USD 204,6 millones en búsqueda ejecutiva, lo que refleja un crecimiento interanual del 3%.

- Enero de 2025: TalentoHC adquirió The PeterSan Group para ampliar la capacidad de búsqueda ejecutiva y el alcance geográfico.

- Diciembre de 2024: Heidrick & Struggles incorporó cuatro contrataciones senior a su Práctica de Clima y Sostenibilidad para satisfacer la demanda de liderazgo en ESG.

- Octubre de 2024: Creative Artists Agency adquirió Hanold Associates, incorporando experiencia en el sector del entretenimiento a los compromisos de búsqueda ejecutiva.

Alcance del Informe Global del Mercado de Búsqueda Ejecutiva

El mercado de búsqueda ejecutiva se centra en el reclutamiento de profesionales y líderes de alto nivel, como directores ejecutivos, directores financieros y otros miembros de la alta dirección, para roles organizacionales críticos. A diferencia del reclutamiento general, implica un proceso estratégico y personalizado para identificar talento de primer nivel con la experiencia requerida y la adecuación cultural. Las firmas de búsqueda ejecutiva a menudo se especializan en colocaciones de liderazgo en diversas industrias, aprovechando redes globales y conocimientos del sector para ofrecer candidatos de alta calidad.

El Mercado de Búsqueda Ejecutiva está segmentado por tipo de búsqueda (retenida, contingencia, híbrida), función (alta dirección, nivel de director y superior, roles funcionales especializados), usuario final (sector corporativo, organización sin fines de lucro, gobierno y sector público, otros usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Retenida |

| Contingencia |

| Híbrida / Comprometida |

| Alta Dirección (Director Ejecutivo, Director Financiero, etc.) |

| EVP / SVP / VP |

| Nivel de Director y Superior |

| Roles de Nicho / Emergentes (Director de Inteligencia Artificial, CISO, etc.) |

| Sector Corporativo / Privado |

| Organismos Gubernamentales y del Sector Público |

| Organizaciones Sin Fines de Lucro y ONG |

| Empresas Respaldadas por Capital Privado / Capital de Riesgo |

| Tecnología y Servicios Digitales |

| Ciencias de la Vida y Salud |

| Servicios Financieros |

| Industrial y Manufactura |

| Consumo y Comercio Minorista |

| Otras Verticales de Industria |

| América del Norte |

| América del Sur |

| Europa |

| Asia Pacífico |

| Oriente Medio y África |

| Por Tipo de Búsqueda | Retenida |

| Contingencia | |

| Híbrida / Comprometida | |

| Por Nivel Funcional | Alta Dirección (Director Ejecutivo, Director Financiero, etc.) |

| EVP / SVP / VP | |

| Nivel de Director y Superior | |

| Roles de Nicho / Emergentes (Director de Inteligencia Artificial, CISO, etc.) | |

| Por Tipo de Organización del Usuario Final | Sector Corporativo / Privado |

| Organismos Gubernamentales y del Sector Público | |

| Organizaciones Sin Fines de Lucro y ONG | |

| Empresas Respaldadas por Capital Privado / Capital de Riesgo | |

| Por Vertical de Industria | Tecnología y Servicios Digitales |

| Ciencias de la Vida y Salud | |

| Servicios Financieros | |

| Industrial y Manufactura | |

| Consumo y Comercio Minorista | |

| Otras Verticales de Industria | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de búsqueda ejecutiva en 2026?

El tamaño del mercado de búsqueda ejecutiva es de USD 63,99 mil millones en 2026.

¿Cuál es la CAGR prevista para la búsqueda ejecutiva hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 10,11% hasta 2031.

¿Qué modelo de búsqueda tiene la mayor participación actualmente?

La búsqueda retenida representa el 62,88% de la participación del mercado de búsqueda ejecutiva en 2025.

¿Qué región se está expandiendo más rápidamente para los proveedores de búsqueda ejecutiva?

Se prevé que Asia Pacífico crezca a una CAGR del 10,71% entre 2026 y 2031.

¿Por qué los roles de Director de Inteligencia Artificial están impulsando la actividad de búsqueda?

El auge del gobierno de la inteligencia artificial crea posiciones especializadas de alta dirección con una oferta limitada de talento, lo que impulsa búsquedas retenidas de honorarios elevados.

¿Cómo influyen las firmas de capital privado en la demanda?

Las empresas respaldadas por capital privado y capital de riesgo están incrementando las búsquedas a una CAGR del 11,28% a medida que actualizan el liderazgo para acelerar la creación de valor en la cartera.

Última actualización de la página el: