Tamaño y Participación del Mercado de GPU para Computación Científica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.16% CAGR |

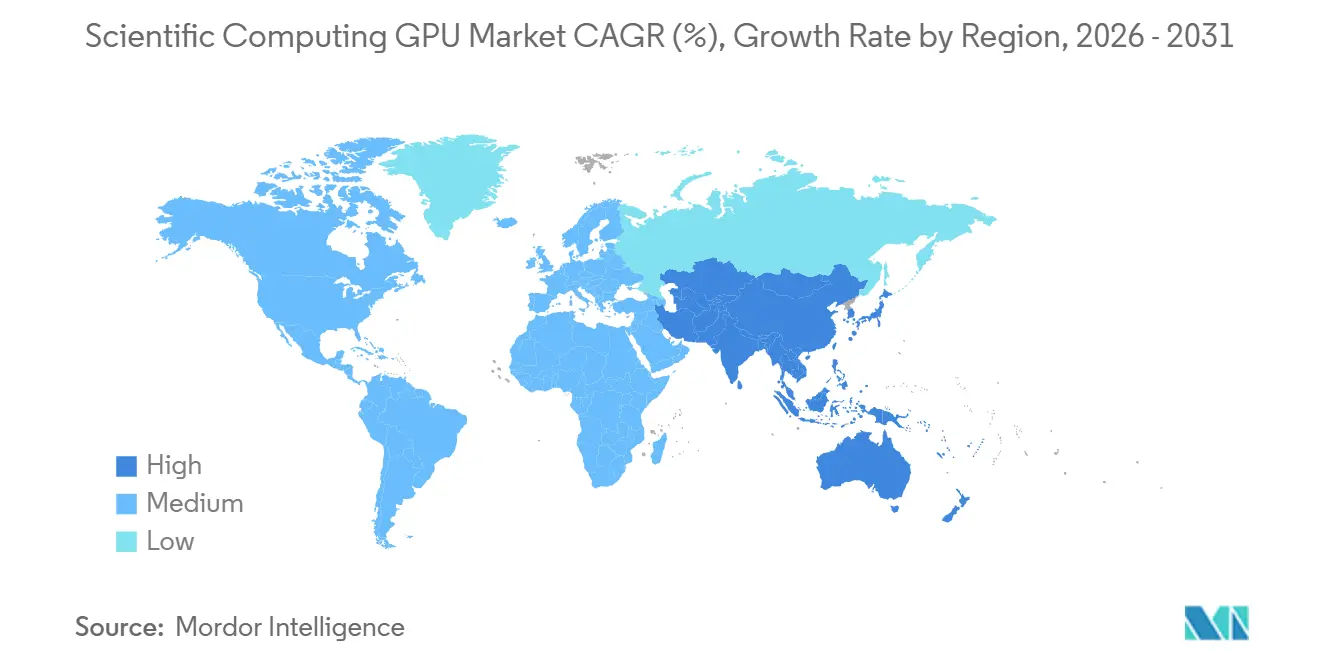

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

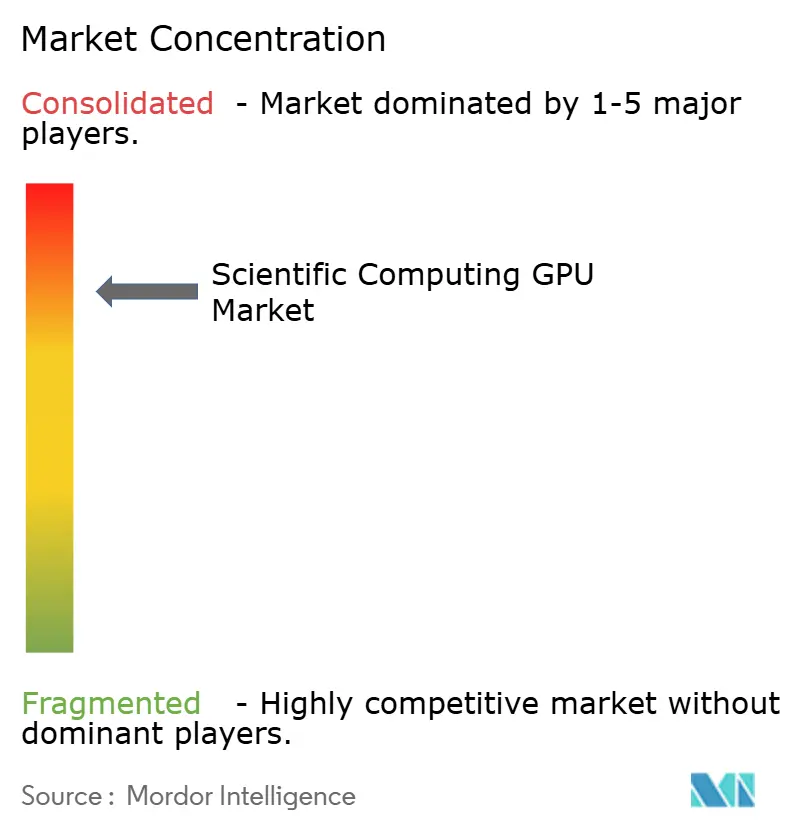

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para Computación Científica por Mordor Intelligence

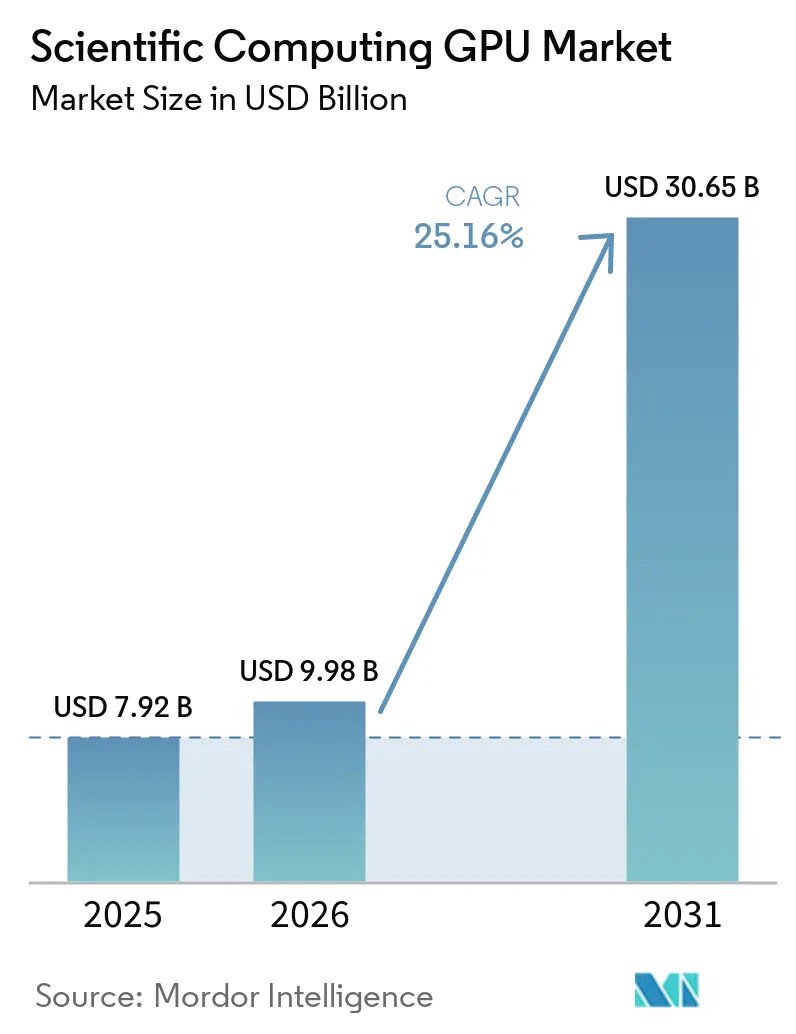

El tamaño del mercado de GPU para computación científica fue valorado en 7,92 mil millones USD en 2025 y se estima que crecerá desde 9,98 mil millones USD en 2026 hasta alcanzar 30,65 mil millones USD en 2031, a una CAGR del 25,16% durante el período de pronóstico (2026-2031). La demanda está aumentando porque los laboratorios nacionales, las empresas farmacéuticas y los grupos de investigación de defensa ahora tratan la capacidad de GPU como infraestructura de investigación central en lugar de una actualización periódica de hardware. El mercado también está cambiando porque las cargas de trabajo de simulación e inteligencia artificial se ejecutan cada vez más en los mismos sistemas, lo que impulsa a los compradores hacia plataformas que pueden soportar tanto el modelado de alta precisión como el trabajo de inteligencia artificial a gran escala. Los ciclos de productos más rápidos están acortando los planes de renovación del antiguo patrón de tres a cinco años, por lo que las instituciones están revisando las estrategias de adquisición, energía y refrigeración con mayor frecuencia que antes. El acceso a la nube está ampliando la base de compradores, especialmente para universidades y centros de investigación más pequeños que no pueden financiar los sistemas más recientes en sus instalaciones. La competencia se está intensificando en rendimiento de procesadores, ecosistemas de software y eficiencia energética, creando espacio para proveedores de aceleradores de nicho incluso cuando los principales proveedores de procesadores siguen siendo dominantes.

Conclusiones Clave del Informe

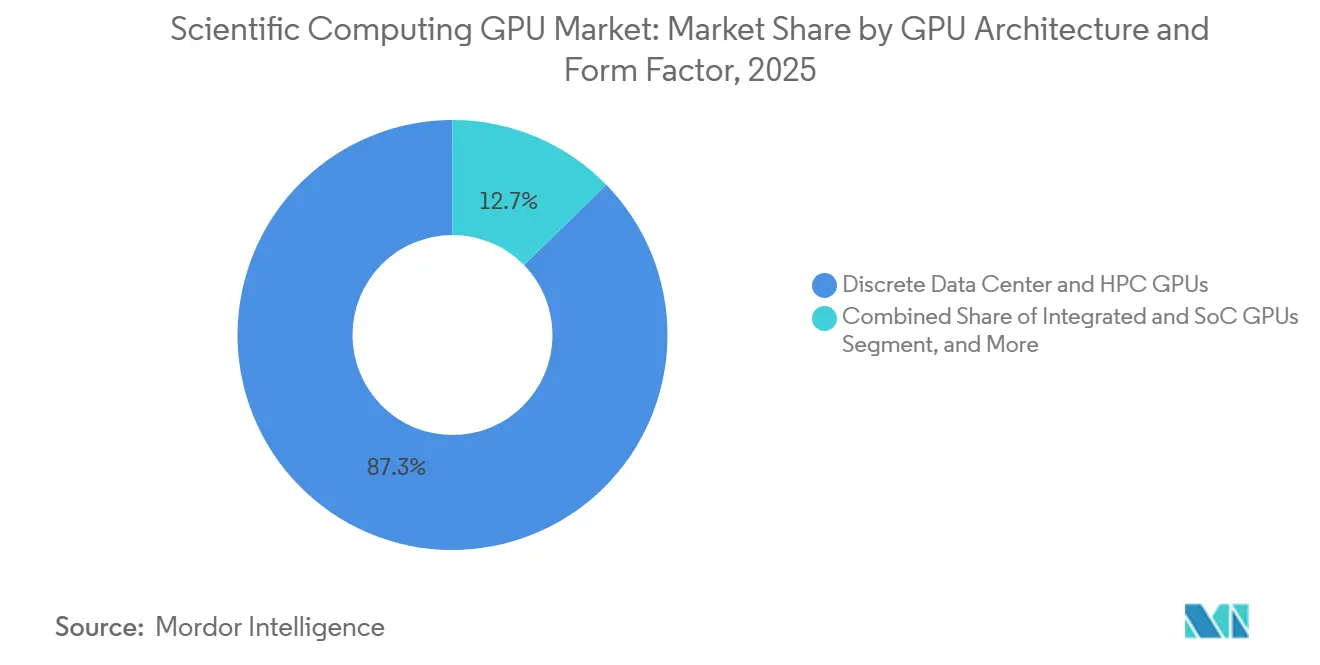

- Por arquitectura de GPU y factor de forma, las GPU Discretas para Centros de Datos y HPC representaron el 87,32% de la participación del mercado de GPU para computación científica en 2025, mientras que los Aceleradores Heterogéneos Basados en GPU se proyectan para expandirse a una CAGR del 25,96% hasta 2031.

- Por modo de implementación, la Infraestructura HPC y de Investigación en Instalaciones Propias tuvo una participación del 46,89% en 2025, mientras que la Nube Pública se proyecta para avanzar a una CAGR del 26,13% hasta 2031.

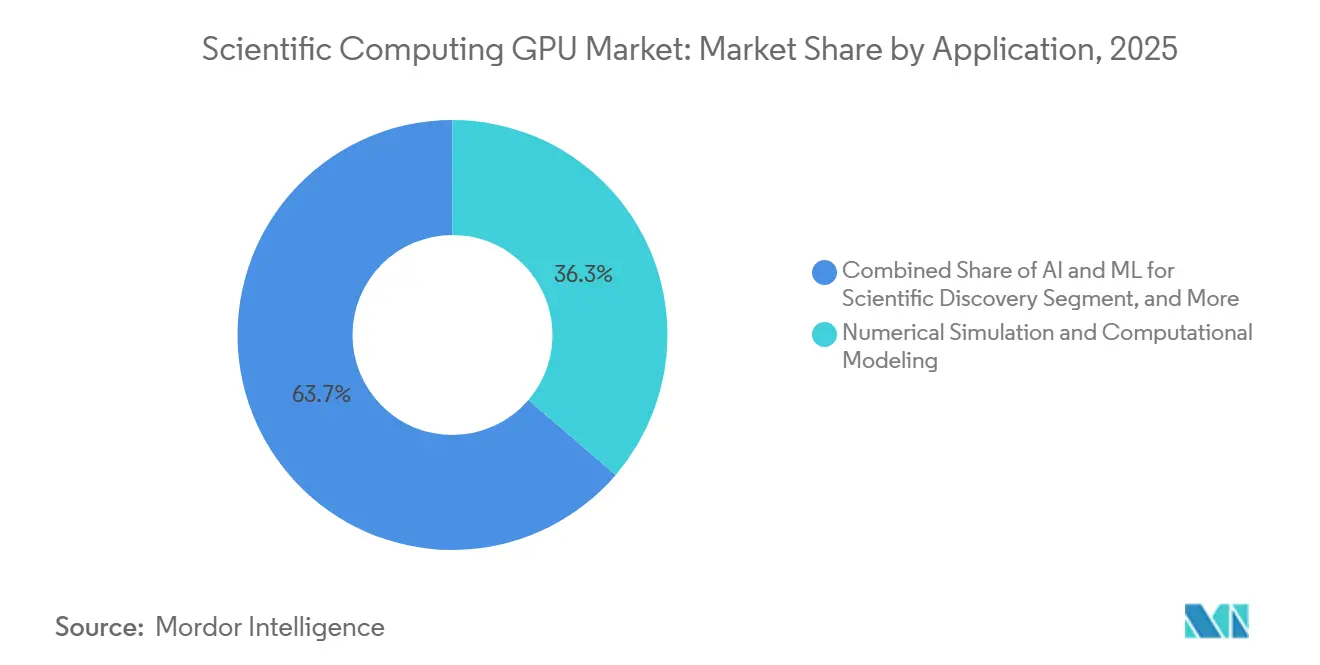

- Por aplicación, la Simulación Numérica y el Modelado Computacional representaron el 36,28% de la participación del tamaño del mercado de unidades de procesamiento gráfico (GPU) para computación científica en 2025, mientras que la Inteligencia Artificial y el Aprendizaje Automático para el Descubrimiento Científico se proyectan para crecer a una CAGR del 26,34% hasta 2031.

- Por usuario final, las Instituciones de Investigación y la Academia tuvieron una participación del 26,74% en 2025, mientras que la Atención Médica, Farmacéutica y Ciencias de la Vida se proyectan para expandirse a una CAGR del 26,71% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 48,23% en 2025, mientras que Asia-Pacífico se proyecta para registrar la CAGR más alta del 26,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Computación Científica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Simulación Científica Acelerada por GPU | +6.5% | Global, mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento en Cargas de Trabajo de Investigación Impulsadas por Inteligencia Artificial | +5.8% | Global, adopción más rápida en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso Creciente de Acceso a GPU Basado en la Nube para Instituciones de Investigación | +4.2% | Global, significativo en Europa, Asia Meridional y Asia Sudoriental | Mediano plazo (2-4 años) |

| Adopción Creciente de Clústeres de Cómputo Multi-GPU y Heterogéneos | +3.4% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Reconfiguración de las Cadenas de Suministro de Cómputo de Alta Gama Impulsada por Controles de Exportación | +2.1% | Núcleo de Asia-Pacífico, con efectos secundarios en Asia Sudoriental y Oriente Medio y África | Mediano plazo (2-4 años) |

| Presión de Eficiencia Energética en los Programas Nacionales de Supercomputación | +1.8% | Europa y Japón, con ganancias tempranas en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Simulación Científica Acelerada por GPU

La simulación acelerada por GPU sigue siendo el principal motor de la demanda en el mercado de GPU para computación científica porque los grandes programas de investigación aún dependen del modelado de alta precisión en fusión, materiales, energía y trabajo cuántico. El Departamento de Energía de los Estados Unidos anunció más de 1.000 millones USD en inversión público-privada para los sistemas Lux y Discovery en el Laboratorio Nacional de Oak Ridge, lo que subraya cómo los programas nacionales están anclando grandes ciclos de compra.[1]Departamento de Energía de los Estados Unidos, "El Departamento de Energía anuncia un nuevo modelo de asociación público-privada y dos supercomputadoras para acelerar el dominio estadounidense en ciencia y tecnología", Departamento de Energía de los Estados Unidos, energy.gov Investigaciones del Laboratorio Nacional Lawrence Livermore y colaboradores mostraron que las GPU GB200 y GH200 lograron hasta un 59% de mejoras en el rendimiento en núcleos clave de elementos finitos y redujeron el consumo de energía hasta en un 83%, fortaleciendo el argumento para actualizaciones más rápidas en el mercado de GPU para computación científica. Estas ganancias importan porque los tiempos de ejecución más cortos permiten a las instituciones llevar más modelos a uso productivo en lugar de reservar las GPU solo para los trabajos más grandes. Por lo tanto, los compradores quieren un único sistema que pueda soportar tanto la simulación de doble precisión como el modelado asistido por inteligencia artificial, lo que está cambiando la forma en que se especifica el mercado de GPU para computación científica en las nuevas adquisiciones.

Crecimiento en Cargas de Trabajo de Investigación Impulsadas por Inteligencia Artificial

Las cargas de trabajo de investigación con uso intensivo de inteligencia artificial están creciendo más rápido que los trabajos exclusivos de simulación dentro del mercado de GPU para computación científica, por lo que los compradores ahora están evaluando el rendimiento de la inteligencia artificial junto con el rendimiento FP64. RIKEN desplegó 1.600 GPU NVIDIA Blackwell para aplicaciones de inteligencia artificial para la ciencia que abarcan el descubrimiento de fármacos, la ciencia de materiales y el modelado climático, lo que muestra cómo los laboratorios nacionales están construyendo capacidad combinada de inteligencia artificial y HPC. Un estudio de septiembre de 2025 en Nature Methods encontró que la búsqueda de homología de proteínas acelerada por GPU redujo el tiempo de procesamiento en 6 veces en comparación con los sistemas de CPU, manteniendo la concordancia con los puntos de referencia establecidos. NVIDIA lanzó el BioNeMo Agent Toolkit en 2026, y la plataforma está integrada en los flujos de trabajo de Dassault Systèmes, Cadence y Schrödinger para el descubrimiento de fármacos. A medida que la inteligencia artificial se incorpora al ciclo de investigación en lugar de permanecer en la etapa de análisis, el mercado de unidades de procesamiento gráfico (GPU) para computación científica está evolucionando hacia plataformas que pueden ejecutar simulación, entrenamiento e inferencia en el mismo entorno.

Uso Creciente de Acceso a GPU Basado en la Nube para Instituciones de Investigación

El acceso a la nube está ampliando la base de clientes en el mercado de GPU para computación científica porque muchas universidades y centros de investigación más pequeños no pueden mantenerse al ritmo de cada ciclo de hardware en sus instalaciones. AWS redujo el precio de las instancias H100 en un 44% en junio de 2025 y, en junio de 2026, añadió soporte para UltraServer P6e-GB200 y P6e-GB300 dentro de su Servicio de Computación Paralela, lo que hizo que los grandes clústeres gestionados fueran más accesibles para los usuarios de investigación. NVIDIA indicó que AWS, Google Cloud, Microsoft Azure y Oracle Cloud Infrastructure estarán entre los primeros proveedores en ofrecer instancias basadas en Vera Rubin en la segunda mitad de 2026. Una evaluación de HPC en la nube de 2026 encontró que las principales plataformas en la nube ahora ofrecen un rendimiento competitivo en un conjunto creciente de cargas de trabajo científicas, lo que respalda un uso más rutinario de la capacidad de GPU fuera de las instalaciones. Esto está impulsando al mercado de GPU para computación científica hacia un patrón de compra híbrido, donde las instituciones mantienen el trabajo crítico en sus instalaciones y utilizan la capacidad en la nube para el exceso de demanda, estudios piloto y campañas urgentes.

Adopción Creciente de Clústeres de Cómputo Multi-GPU y Heterogéneos

Los clústeres multi-GPU y heterogéneos se están volviendo más comunes en el mercado de GPU para computación científica, ya que muchos centros de investigación ahora quieren un único entorno para simulación, entrenamiento de inteligencia artificial e inferencia. NVIDIA reportó 35 nuevas supercomputadoras de inteligencia artificial y HPC en desarrollo en toda Europa en ISC High Performance 2026, con muchos diseños centrados en nodos multi-GPU conectados por NVLink. RIKEN, Fujitsu y NVIDIA están codiseñando FugakuNEXT en torno a una combinación de CPU Fujitsu MONAKA-X y GPU NVIDIA que apunta a ofrecer más de 5 veces el rendimiento de Fugaku. Estos diseños importan porque la memoria coherente CPU-GPU y la programación consciente de la carga de trabajo ayudan a las instalaciones a utilizar el hardware costoso de manera más eficiente en una combinación de tipos de trabajos. A medida que este modelo se extiende, el mercado de GPU para computación científica está recompensando a los proveedores que combinan procesadores, interconexión y software de sistemas en una oferta más integrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de la Infraestructura de GPU para Computación Científica | -4.2% | Global, más agudo en América del Sur, Oriente Medio y África, y en instituciones europeas más pequeñas | Mediano plazo (2-4 años) |

| Concentración del Suministro de Empaquetado Avanzado y HBM | -3.1% | Global, más visible en los mercados de compradores de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones de Refrigeración, Suministro de Energía y Densidad de Bastidores | -2.4% | América del Norte, Europa, Asia-Pacífico e instalaciones heredadas a nivel global | Mediano plazo (2-4 años) |

| Fricción en la Portabilidad de Software y la Optimización de Núcleos entre Arquitecturas de GPU | -1.8% | Global, más agudo donde la adquisición de GPU de múltiples proveedores es estándar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de la Infraestructura de GPU para Computación Científica

El alto costo inicial sigue limitando la adopción en el mercado de GPU para computación científica, especialmente fuera de los laboratorios nacionales, las principales empresas farmacéuticas y las universidades de investigación más grandes. Supermicro indicó que una unidad a escala de bastidor Vera Rubin NVL4 utiliza 1.152 GPU y tiene una potencia nominal de 362 kW, lo que muestra que las actualizaciones de energía y refrigeración son a menudo tan importantes como los propios chips.[2]Super Micro Computer, Inc., "Supermicro entrega el plano DCBBS integral NVIDIA Vera Rubin NVL4 con rendimiento FP64 nativo", Supermicro, supermicro.com Las instituciones más pequeñas en América del Sur, Oriente Medio, África y partes de Europa a menudo carecen del presupuesto o del espacio en las instalaciones para este nivel de densidad, lo que ralentiza la participación directa en el mercado de GPU para computación científica. Los programas público-privados como los proyectos Lux y Discovery del Departamento de Energía de los Estados Unidos están aliviando esta barrera para algunos compradores, pero estos modelos siguen concentrados en un número limitado de países. Hasta que estructuras de financiamiento similares se extiendan más ampliamente, el crecimiento seguirá favoreciendo a las instituciones que puedan financiar tanto el hardware de cómputo como la reconstrucción de las instalaciones de soporte.

Concentración del Suministro de Empaquetado Avanzado y HBM

Las restricciones de suministro en HBM y el empaquetado avanzado están limitando el mercado de GPU para computación científica porque una pequeña base de proveedores controla las pilas de memoria y los pasos de ensamblaje requeridos para los aceleradores de gama alta. En abril de 2026, SK Hynix indicó que la demanda durante los próximos 3 años superaba su capacidad de producción y que la producción de 2026 ya estaba asignada a clientes prioritarios. Samsung inició los envíos comerciales de HBM4 en febrero de 2026, tras retrasos anteriores en la calificación, lo que subraya cómo la ejecución del proveedor puede desplazar los plazos de entrega en varios trimestres. A medida que el suministro de memoria y empaquetado se ajusta, los compradores de investigación enfrentan plazos de entrega más largos, mayores primas de adquisición y mayor riesgo de planificación para los programas de instalaciones plurianuales en el mercado de GPU para computación científica. Este cuello de botella no cambia la demanda a largo plazo, pero puede retrasar los despliegues lo suficiente como para empujar a las instituciones hacia implementaciones escalonadas o contratos de nube provisionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de GPU y Factor de Forma: el Hardware Discreto Lidera, los Diseños Heterogéneos Ganan Impulso

Las GPU Discretas para Centros de Datos y HPC representaron el 87,32% de la participación del mercado de GPU para computación científica en 2025, lo que mantuvo a esta categoría en el centro de los despliegues de investigación en producción. Esta posición refleja la gran base instalada de sistemas NVIDIA H100, GH200 y GB200, así como las plataformas AMD MI300X y MI355X ya integradas en sitios HPC globales. El mercado de GPU para computación científica sigue favoreciendo a esta clase porque la mayoría de los códigos de simulación han sido ajustados para entornos de aceleradores discretos durante muchos años, lo que hace que la migración sea lenta y costosa para las instituciones con amplios portafolios de software. Ese efecto de base instalada se ve reforzado por pilas de programación maduras, donde los entornos de software de los proveedores continúan anclando la estabilidad del flujo de trabajo para los principales usuarios de investigación.

Los Aceleradores Heterogéneos Basados en GPU se proyectan para crecer a una CAGR del 25,96% hasta 2031, lo que los convierte en el segmento de arquitectura más dinámico en el mercado de GPU para computación científica. El sistema Alice Recoque de EuroHPC, contratado en noviembre de 2025, especificó GPU AMD MI430X, procesadores AMD Venice y procesadores SiPearl Rhea2 en un diseño de memoria coherente, lo que demuestra que las arquitecturas mixtas se están convirtiendo en un requisito de referencia en los sistemas insignia. Los segmentos de aceleradores más pequeños, integrados y especializados siguen siendo relevantes cuando los instrumentos de borde, la inferencia de baja latencia o los patrones de flujo de datos inusuales hacen que los bastidores estándar sean menos eficientes, y la investigación respaldada por Sandia sobre el Motor de Escala de Oblea de Cerebras mostró una mejora de 179 veces en los pasos de tiempo de dinámica molecular por segundo en comparación con la plataforma Frontier para una carga de trabajo específica. Esto está ampliando el mercado de GPU para computación científica desde una decisión de compra de arquitectura única hacia un enfoque de portafolio, donde las instalaciones combinan GPU discretas con aceleradores de nicho para tareas específicas.

Por Modo de Implementación: los Sistemas en Instalaciones Propias Lideran, el Acceso a la Nube se Expande Más Rápido

La Infraestructura HPC y de Investigación en Instalaciones Propias tuvo una participación del 46,89% en 2025, lo que indica que el control directo sobre los sistemas, los datos y el diseño de interconexión sigue siendo importante en el mercado de GPU para computación científica. Los laboratorios nacionales, los centros de investigación gubernamentales y las principales universidades continúan prefiriendo el hardware dedicado porque ejecutan cargas de trabajo predecibles y a menudo manejan datos restringidos o sensibles. El mercado de GPU para computación científica sigue inclinándose hacia los sistemas en instalaciones propias donde las redes personalizadas, las reglas de seguridad y el ajuste de cargas de trabajo van más allá de las plantillas estándar de la nube. Al mismo tiempo, las densidades de bastidores de próxima generación están dificultando que las instalaciones universitarias más antiguas alojen las plataformas más nuevas, lo que está aumentando el interés en los modelos de alojamiento y coubicación.

La Nube Pública se proyecta para expandirse a una CAGR del 26,13% hasta 2031, el ritmo más rápido entre los modos de implementación en el mercado de GPU para computación científica. AWS añadió soporte para los modelos UltraServer P6e-GB200 y P6e-GB300 en junio de 2026, dando a los usuarios de investigación acceso a hasta 72 GPU NVIDIA Blackwell en un único dominio NVLink a través de un servicio gestionado. NVIDIA también indicó que los principales proveedores de nube estarán entre los primeros en desplegar instancias basadas en Vera Rubin en la segunda mitad de 2026, lo que extiende la capacidad avanzada a las instituciones que no pueden comprar los sistemas más nuevos directamente. El uso híbrido y multinube se está convirtiendo, por lo tanto, en un modelo práctico de control de riesgos, con compradores que dividen las cargas de trabajo entre clústeres internos y capacidad externa para reducir retrasos y mantener los proyectos en marcha.

Por Aplicación: la Simulación Mantiene la Mayor Base, la Inteligencia Artificial para la Ciencia Crece Más Rápido

La Simulación Numérica y el Modelado Computacional representaron el 36,28% del mercado de GPU para computación científica en 2025, manteniendo a la simulación en el núcleo de la demanda actual. Los modelos climáticos, la dinámica molecular, la dinámica de fluidos computacional, el análisis de elementos finitos y la química cuántica continúan consumiendo una gran parte del tiempo de GPU instalado en todo el mercado de GPU para computación científica. Este liderazgo persiste porque muchas instituciones dedicaron años a portar los principales códigos a entornos de aceleradores y ahora están utilizando esos activos de manera más intensiva en lugar de comenzar de nuevo con nuevos modelos de hardware. El trabajo respaldado por el Departamento de Energía sobre núcleos tensoriales FP64 logró hasta un 59% de mejoras en el rendimiento en núcleos clave de elementos finitos, respaldando el valor continuo de las adquisiciones con uso intensivo de simulación.

La Inteligencia Artificial y el Aprendizaje Automático para el Descubrimiento Científico se proyectan para crecer a una CAGR del 26,34% hasta 2031, convirtiéndola en el área de aplicación de más rápido movimiento en el mercado de unidades de procesamiento gráfico (GPU) para computación científica. Un estudio de 2026 en Frontiers in High-Performance Computing mostró que los modelos sustitutos de inteligencia artificial para simulaciones numéricas pueden escalar bien en plataformas HPC cuando se superponen la programación, el movimiento de datos y la computación en GPU. En las ciencias de la vida, Nature Methods informó que la búsqueda de homología de proteínas acelerada por GPU redujo el tiempo de procesamiento en 6 veces en comparación con los sistemas de CPU, respaldando un uso más amplio de métodos impulsados por inteligencia artificial en los flujos de trabajo de investigación. Como resultado, los compradores juzgan cada vez más el mercado de GPU para computación científica por la velocidad de descubrimiento y la flexibilidad del flujo de trabajo en lugar de solo por la producción bruta de punto flotante.

Por Usuario Final: la Academia Lidera en Participación, las Ciencias de la Vida Avanzan en Crecimiento

Las Instituciones de Investigación y la Academia tuvieron una participación del 26,74% en 2025, convirtiéndolas en el grupo de usuarios finales más grande en el mercado de GPU para computación científica. Esta base está respaldada por una amplia red de centros HPC universitarios y programas nacionales de computación para la investigación que distribuyen la demanda entre muchos países. Los laboratorios gubernamentales siguen siendo un segundo pilar, y el programa Solstice en el Laboratorio Nacional Argonne traerá 100.000 GPU NVIDIA Blackwell a un entorno respaldado por el Departamento de Energía para la ciencia abierta en energía, ciencia y seguridad. Ese tipo de inversión soberana mantiene al mercado de GPU para computación científica anclado en la investigación pública incluso cuando la demanda del sector privado aumenta.

La Atención Médica, Farmacéutica y Ciencias de la Vida se proyectan para crecer a una CAGR del 26,71% hasta 2031, lo que la convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de GPU para computación científica. Eli Lilly lanzó LillyPod en febrero de 2026, con 1.016 GPU NVIDIA Blackwell Ultra y más de 9.000 petaflops de rendimiento de inteligencia artificial para genómica y descubrimiento de fármacos. Roche amplió a más de 3.500 GPU NVIDIA Blackwell en entornos de nube híbrida e instalaciones propias en marzo de 2026 para modelos de fundamentos biológicos, descubrimiento de fármacos y gemelos digitales de fabricación. Esta mezcla de clientes en expansión está haciendo que el mercado de GPU para computación científica sea menos dependiente únicamente de los ciclos de adquisición pública, aunque los grandes programas nacionales siguen marcando el ritmo para los sistemas de gama más alta.

Análisis Geográfico

América del Norte tuvo el 48,23% de la participación del mercado de GPU para computación científica en 2025, manteniendo el claro liderazgo de la región. Las adquisiciones del Departamento de Energía de los Estados Unidos en Argonne y Oak Ridge crearon un gran ancla de demanda del sector público a través de Solstice, Lux y Discovery. La inversión farmacéutica añadió una segunda corriente, con Eli Lilly y Roche escalando importantes programas de GPU a principios de 2026. Esta combinación de gasto federal en ciencia, capacidad de investigación universitaria y desarrollo comercial de fármacos mantiene a América del Norte en el centro del mercado de GPU para computación científica.[3]NVIDIA Corporation, "NVIDIA y Oracle construirán la mayor supercomputadora de inteligencia artificial del Departamento de Energía de los Estados Unidos para el descubrimiento científico", Relaciones con Inversores de NVIDIA, investor.nvidia.com

Europa se mantuvo como la segunda región más grande en 2025, y el mercado de GPU para computación científica allí está siendo moldeado por la adquisición coordinada bajo la Empresa Común EuroHPC. JUPITER, equipado con alrededor de 24.000 Superchips NVIDIA GH200 Grace Hopper, ocupó el 4.º lugar en la lista TOP500 de junio de 2025 y se convirtió en el primer sistema de clase exaescala de Europa. El contrato de Alice Recoque añadió un segundo paso importante al combinar GPU AMD con procesadores SiPearl, lo que refleja el esfuerzo de Europa por ampliar las opciones de suministro mientras mantiene una fuerte participación local en los sistemas. Los compromisos de financiamiento, como la inversión del Reino Unido de 750 millones GBP (945 millones USD) en una supercomputadora nacional y el programa SEANERGYS, muestran que el rendimiento y la eficiencia energética están avanzando juntos en la planificación regional.

Asia-Pacífico se proyecta para expandirse a una CAGR del 26,09% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de GPU para computación científica. Japón está impulsando este crecimiento a través del despliegue de RIKEN de 2.140 GPU NVIDIA Blackwell en nuevos sistemas de inteligencia artificial para la ciencia y cuánticos, mientras que FugakuNEXT sigue en diseño conjunto para un cambio de rendimiento posterior. China está siguiendo un camino diferente bajo los controles de exportación, y el Centro Nacional de Supercomputación en Shenzhen anunció el sistema LineShine de 2 exaflops construido sobre procesadores domésticos Huawei LX2 sin aceleradores GPU. Estos enfoques muestran que el mercado de unidades de procesamiento gráfico (GPU) para computación científica en Asia-Pacífico se está dividiendo entre la adquisición global abierta, como se ve en Japón, y los programas de sustitución soberana, como se ve en China. América del Sur, Oriente Medio y África, y los mercados más pequeños de Asia-Pacífico, siguen siendo más dependientes del acceso a la nube que de la infraestructura exaescala local, lo que mantiene la adopción en movimiento pero a una escala diferente a la de las regiones líderes.

Panorama Competitivo

El mercado de GPU para computación científica sigue concentrado en la capa de procesadores, con NVIDIA y AMD suministrando la mayoría de los despliegues de GPU HPC discretas en instalaciones científicas activas. NVIDIA tiene una ventaja a través de una amplia pila de software que incluye CUDA, bibliotecas CUDA-X, BioNeMo para ciencias de la vida y DAQIRI para inteligencia artificial a nivel de instrumento, lo que hace que su hardware sea más difícil de reemplazar en los flujos de trabajo establecidos. AMD está desafiando al centrarse en el rendimiento FP64 nativo, y el Instinct MI430X presentado en 2026 está designado para Alice Recoque en Europa y Discovery en Oak Ridge.[4]Advanced Micro Devices, Inc., "AMD establece un nuevo estándar para HPC con el rendimiento FP64 de la GPU AMD Instinct MI430X", AMD, amd.com Esa estructura de dos proveedores significa que el mercado de GPU para computación científica sigue concentrado, incluso cuando el interés de los compradores en alternativas continúa creciendo.

El mercado de GPU para computación científica también se está expandiendo en torno a un grupo más pequeño de proveedores de aceleradores especializados que se dirigen a cargas de trabajo científicas con uso intensivo de inferencia o altamente específicas. SambaNova anunció la Unidad de Flujo de Datos Reconfigurable SN50, una colaboración plurianual con Intel, y más de 350 millones USD en financiamiento en febrero de 2026, lo que la posiciona en torno a la inferencia nativa de inteligencia artificial en lugar de la simulación amplia. d-Matrix llevó su plataforma de inferencia Corsair a producción completa en junio de 2026, centrándose en cargas de trabajo de baja latencia y eficiencia energética para las cuales los bastidores de GPU estándar son sobredimensionados. Cerebras continúa atrayendo atención en entornos de investigación específicos después de que el trabajo respaldado por Sandia demostró fuertes ganancias en dinámica molecular en su sistema de escala de oblea. Estos actores de nicho aún no cambian la jerarquía de procesadores, pero están ampliando el mercado de GPU para computación científica en las capas donde la latencia, el flujo de memoria o el uso de energía importan más que la escala de propósito general.

Una tercera capa competitiva se está formando en torno a la integración de sistemas, la entrega en la nube y la orquestación, porque los compradores ahora necesitan entornos completos en lugar de solo chips en el mercado de GPU para computación científica. Los principales proveedores de nube están preparando instancias basadas en Vera Rubin, lo que les permite competir por instituciones que quieren acceso rápido sin una construcción completa de instalaciones. Los constructores de sistemas europeos como Eviden y las empresas de procesadores como SiPearl también están ganando peso estratégico a través de grandes adquisiciones públicas que vinculan la elección de hardware con los objetivos de soberanía. En general, el mercado de GPU para computación científica recompensa a los proveedores que pueden combinar rendimiento del procesador, preparación del software, confiabilidad del suministro y soporte de implementación en una única oferta.

Líderes de la Industria de GPU para Computación Científica

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Qualcomm Incorporated

-

Imagination Technologies Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anunció la plataforma Vera Rubin para la ciencia en ISC High Performance 2026. Los compromisos incluyen el sistema Doudna de NERSC en el Laboratorio Nacional Lawrence Berkeley, que combina 5 petaflops de rendimiento FP64 nativo y más de 7 exaflops de rendimiento de inteligencia artificial en bastidores con refrigeración líquida directa de hasta 144 GPU. Laboratorio de Implementación, la supercomputadora Blue Lion del Centro de Supercomputación Leibniz, con puesta en marcha prevista en 2027, y los sistemas Mission, Vision y Veritas del Laboratorio Nacional Los Alamos, que en conjunto definen la próxima generación de infraestructura HPC nacional de los Estados Unidos y Europa.

- Junio de 2026: AMD presentó la GPU Instinct MI430X en el Foro de Usuarios HPC en Austin, Texas, proyectando más de 200 TFLOPs de rendimiento FP64 nativo, más de 6 veces el rendimiento FP64 de la arquitectura NVIDIA Rubin de próxima generación. El MI430X está designado para el sistema exaescala europeo Alice Recoque, operado por GENCI y CEA, y la supercomputadora Discovery del Departamento de Energía en el Laboratorio Nacional Oak Ridge, prevista para 2028.

- Junio de 2026: NVIDIA anunció 35 nuevas supercomputadoras de inteligencia artificial y HPC en desarrollo en toda Europa, incluyendo IT4LIA con más de 8.000 GPU y HammerHAI de HLRS con más de 850 GPU, ambas mediante sistemas NVIDIA GB200 NVL4, equipando a más de 3 millones de investigadores europeos con infraestructura de cómputo científico de próxima generación.

- Junio de 2026: AWS anunció que su Servicio de Computación Paralela ahora soporta instancias UltraServer P6e-GB200 y P6e-GB300, lo que permite a los clientes de investigación ejecutar cargas de trabajo de GPU a gran escala utilizando la arquitectura NVIDIA Blackwell dentro de clústeres gestionados por Slurm, proporcionando hasta 72 GPU NVIDIA Blackwell dentro de un único dominio NVLink y hasta 13,4 TB de HBM3e total.

Alcance del Informe Global del Mercado de GPU para Computación Científica

El Mercado de GPU para Computación Científica comprende unidades de procesamiento gráfico (GPU), plataformas de software asociadas e infraestructura de soporte desplegadas para acelerar cargas de trabajo científicas, de ingeniería y de investigación computacionalmente intensivas. Las GPU para computación científica proporcionan capacidades de procesamiento paralelo que mejoran significativamente la velocidad, la eficiencia y la escalabilidad de los cálculos complejos, lo que permite a los investigadores y organizaciones realizar simulaciones a gran escala, análisis de datos, desarrollo de modelos de inteligencia artificial (IA), visualización y descubrimiento científico avanzado en diversas disciplinas.

El Informe del Mercado de GPU para Computación Científica está segmentado por Arquitectura de GPU/Factor de Forma (GPU Discretas para Centros de Datos y HPC, GPU Integradas y SoC, Aceleradores Heterogéneos Basados en GPU, y Otras GPU Especializadas para Computación Científica), Modo de Implementación (Infraestructura HPC y de Investigación en Instalaciones Propias, Infraestructura HPC Alojada/en Coubicación, Implementación en el Borde y en el Instrumento, e Implementación Híbrida y Multinube), Aplicación (Simulación Numérica y Modelado Computacional, Inteligencia Artificial y Aprendizaje Automático para el Descubrimiento Científico, Análisis de Datos de Alto Rendimiento y Visualización Científica, Computación en Ciencias de la Vida y Bioinformática, Simulación Cuántica e Investigación Avanzada de Física, y Otras Aplicaciones de Computación Científica), Usuario Final (Instituciones de Investigación y Academia, Laboratorios Gubernamentales y Centros Nacionales de Investigación, Organizaciones de Defensa, Aeroespacial y Espacio, Atención Médica, Farmacéutica y Ciencias de la Vida, Fabricación e I+D Industrial, Tecnología de la Información, Proveedores de Servicios en la Nube y Telecomunicaciones, Servicios Financieros e Investigación Cuantitativa, y Otros Usuarios Finales), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU Discretas para Centros de Datos y HPC |

| GPU Integradas y SoC |

| Aceleradores Heterogéneos Basados en GPU |

| Otras GPU Especializadas para Computación Científica |

| Infraestructura HPC y de Investigación en Instalaciones Propias |

| Nube Pública |

| Infraestructura HPC Alojada / en Coubicación |

| Implementación en el Borde y en el Instrumento |

| Implementación Híbrida y Multinube |

| Simulación Numérica y Modelado Computacional |

| Inteligencia Artificial y Aprendizaje Automático para el Descubrimiento Científico |

| Análisis de Datos de Alto Rendimiento y Visualización Científica |

| Computación en Ciencias de la Vida y Bioinformática |

| Simulación Cuántica e Investigación Avanzada de Física |

| Otras Aplicaciones de Computación Científica |

| Instituciones de Investigación y Academia |

| Laboratorios Gubernamentales y Centros Nacionales de Investigación |

| Organizaciones de Defensa, Aeroespacial y Espacio |

| Atención Médica, Farmacéutica y Ciencias de la Vida |

| Fabricación e I+D Industrial |

| Tecnología de la Información, Proveedores de Servicios en la Nube y Telecomunicaciones |

| Servicios Financieros e Investigación Cuantitativa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Asia Sudoriental | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Arquitectura de GPU / Factor de Forma | GPU Discretas para Centros de Datos y HPC | |

| GPU Integradas y SoC | ||

| Aceleradores Heterogéneos Basados en GPU | ||

| Otras GPU Especializadas para Computación Científica | ||

| Por Modo de Implementación | Infraestructura HPC y de Investigación en Instalaciones Propias | |

| Nube Pública | ||

| Infraestructura HPC Alojada / en Coubicación | ||

| Implementación en el Borde y en el Instrumento | ||

| Implementación Híbrida y Multinube | ||

| Por Aplicación | Simulación Numérica y Modelado Computacional | |

| Inteligencia Artificial y Aprendizaje Automático para el Descubrimiento Científico | ||

| Análisis de Datos de Alto Rendimiento y Visualización Científica | ||

| Computación en Ciencias de la Vida y Bioinformática | ||

| Simulación Cuántica e Investigación Avanzada de Física | ||

| Otras Aplicaciones de Computación Científica | ||

| Por Usuario Final | Instituciones de Investigación y Academia | |

| Laboratorios Gubernamentales y Centros Nacionales de Investigación | ||

| Organizaciones de Defensa, Aeroespacial y Espacio | ||

| Atención Médica, Farmacéutica y Ciencias de la Vida | ||

| Fabricación e I+D Industrial | ||

| Tecnología de la Información, Proveedores de Servicios en la Nube y Telecomunicaciones | ||

| Servicios Financieros e Investigación Cuantitativa | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Asia Sudoriental | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de GPU para computación científica en 2026?

El mercado de GPU para computación científica se estima en 9,98 mil millones USD en 2026 y se prevé que alcance los 30,65 mil millones USD en 2031 a una CAGR del 25,16%.

¿Qué área de aplicación lidera actualmente la demanda de GPU para computación científica?

La Simulación Numérica y el Modelado Computacional lideraron la demanda con una participación del 36,28% en 2025, respaldados por un uso intensivo en modelado climático, dinámica molecular y análisis de elementos finitos.

¿Qué aplicación se está expandiendo más rápido hasta 2031?

Se proyecta que la Inteligencia Artificial y el Aprendizaje Automático para el Descubrimiento Científico crecerán a una CAGR del 26,34% hasta 2031, a medida que los grupos de investigación utilizan la inteligencia artificial dentro del flujo de trabajo central de descubrimiento.

¿Por qué América del Norte lidera la demanda global?

América del Norte tuvo una participación del 48,23% en 2025 porque las adquisiciones de los laboratorios nacionales de los Estados Unidos, la capacidad de investigación universitaria y las grandes inversiones farmacéuticas en GPU escalaron al mismo tiempo.

¿Qué está impulsando una adopción más rápida de la nube para los usuarios de investigación?

El crecimiento en la nube está siendo respaldado por menores costos de acceso, servicios HPC gestionados y nuevas instancias basadas en Blackwell que ayudan a las instituciones a ejecutar cargas de trabajo avanzadas sin construir nuevas instalaciones.

¿Qué grupo de usuarios finales está creciendo más rápido?

Se proyecta que la Atención Médica, Farmacéutica y Ciencias de la Vida se expandirán a una CAGR del 26,71% hasta 2031, a medida que las empresas construyen entornos de GPU internos para el descubrimiento de fármacos, la genómica y el trabajo con gemelos digitales.

Última actualización de la página el: