Taille et part du marché des GPU de calcul scientifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

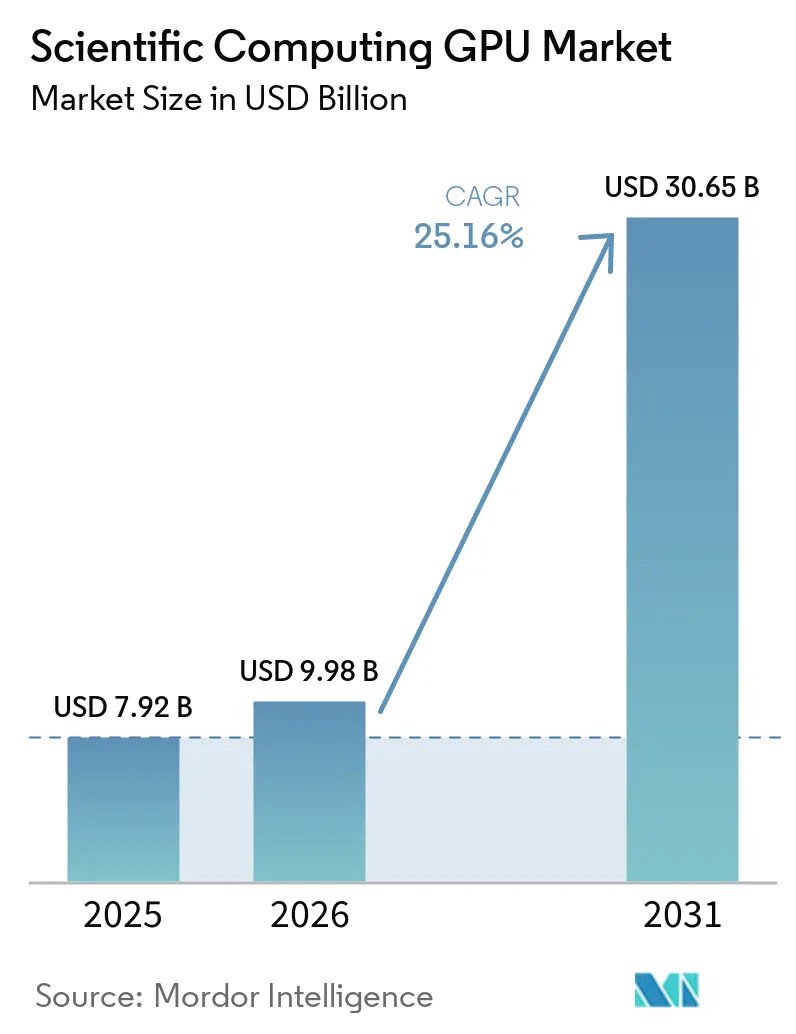

| Taille du Marché (2026) | 9.98 Milliards de dollars |

| Taille du Marché (2031) | 30.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.16% CAGR |

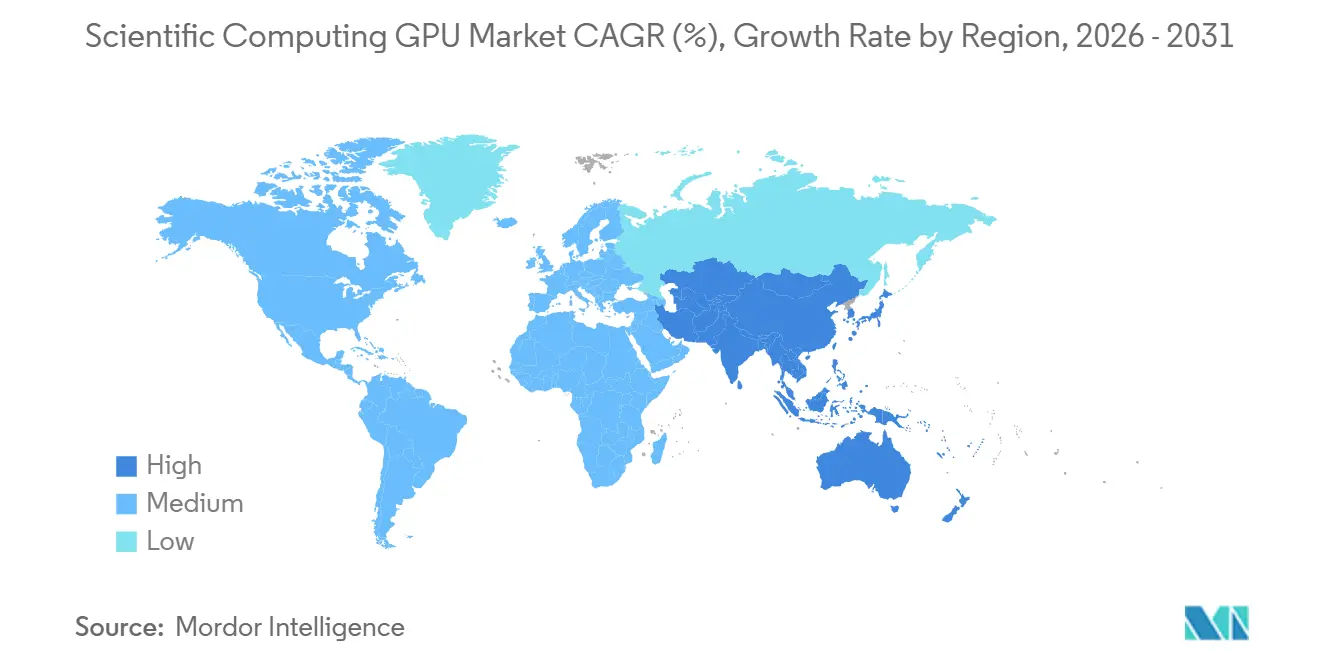

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

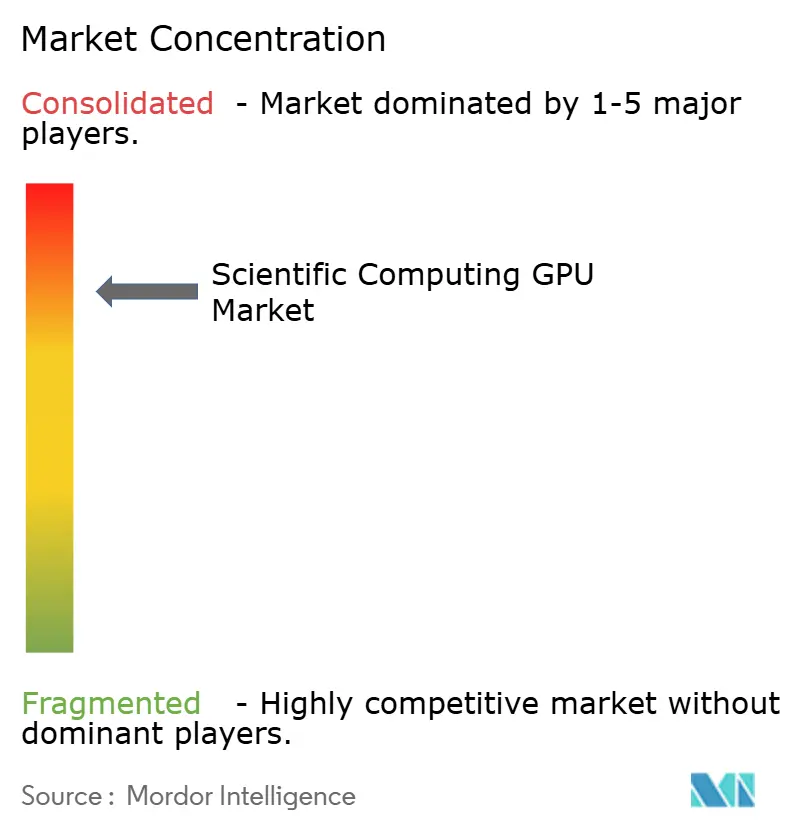

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU de calcul scientifique par Mordor Intelligence

La taille du marché des GPU de calcul scientifique était évaluée à 7,92 milliards USD en 2025 et devrait croître de 9,98 milliards USD en 2026 pour atteindre 30,65 milliards USD d'ici 2031, à un CAGR de 25,16 % durant la période de prévision (2026-2031). La demande est en hausse car les laboratoires nationaux, les entreprises pharmaceutiques et les groupes de recherche en défense considèrent désormais la capacité GPU comme une infrastructure de recherche fondamentale plutôt que comme une mise à niveau matérielle périodique. Le marché évolue également parce que les charges de travail de simulation et d'intelligence artificielle (IA) s'exécutent de plus en plus sur les mêmes systèmes, ce qui pousse les acheteurs vers des plateformes capables de prendre en charge à la fois la modélisation haute précision et les travaux d'IA à grande échelle. Des cycles de produits plus rapides raccourcissent les plans de renouvellement par rapport à l'ancien schéma de trois à cinq ans, de sorte que les institutions révisent plus souvent leurs stratégies d'approvisionnement, d'alimentation et de refroidissement. L'accès au cloud élargit la base d'acheteurs, notamment pour les universités et les centres de recherche de plus petite taille qui ne peuvent pas financer les derniers systèmes sur site. La concurrence se renforce sur les performances des processeurs, les écosystèmes logiciels et l'efficacité énergétique, créant de l'espace pour les fournisseurs d'accélérateurs de niche, même si les principaux fournisseurs de processeurs restent dominants.

Points clés du rapport

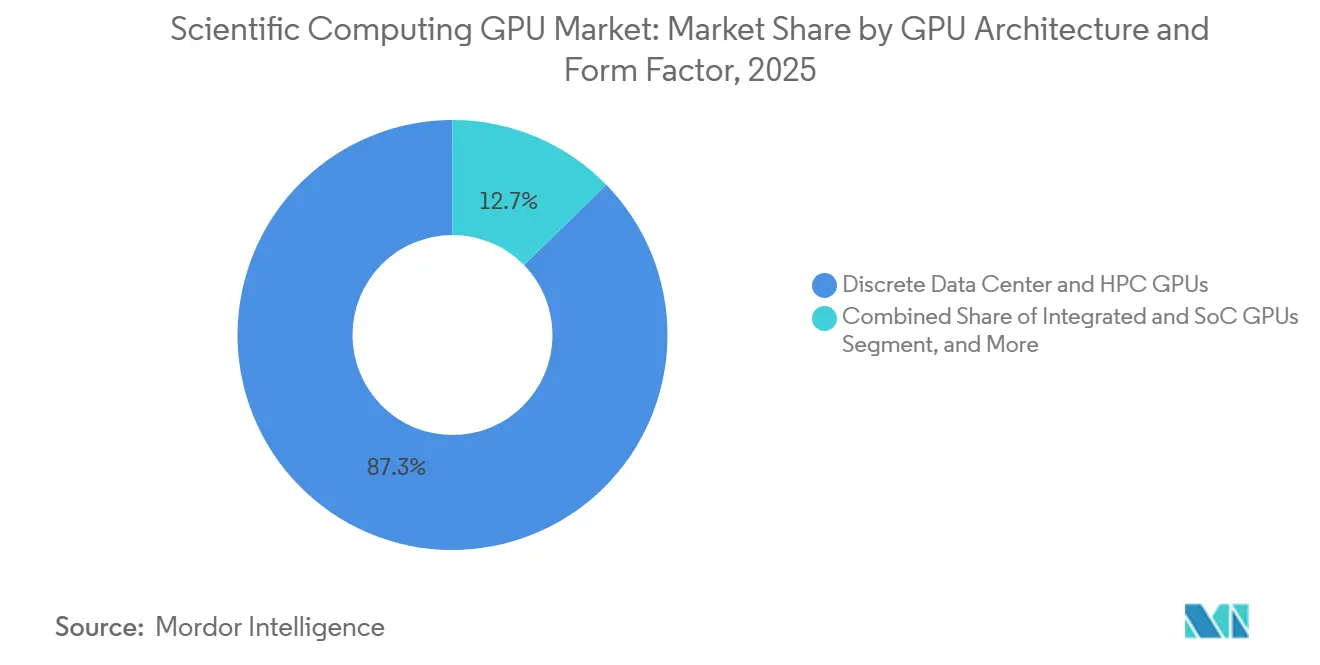

- Par architecture GPU et facteur de forme, les GPU discrets pour centres de données et HPC détenaient 87,32 % de la part du marché des GPU de calcul scientifique en 2025, tandis que les accélérateurs hétérogènes à base de GPU devraient se développer à un CAGR de 25,96 % jusqu'en 2031.

- Par mode de déploiement, l'infrastructure HPC et de recherche sur site détenait une part de 46,89 % en 2025, tandis que le cloud public devrait progresser à un CAGR de 26,13 % jusqu'en 2031.

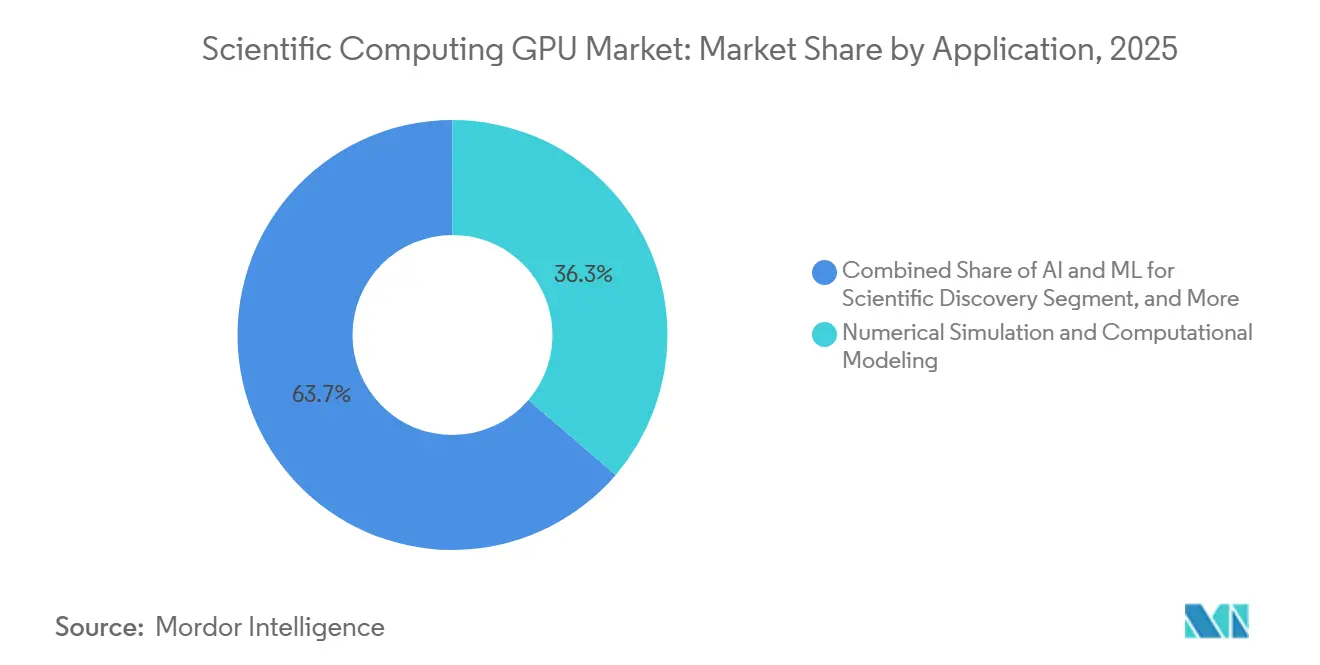

- Par application, la simulation numérique et la modélisation computationnelle représentaient 36,28 % de la taille du marché des unités de traitement graphique (GPU) de calcul scientifique en 2025, tandis que l'IA et l'apprentissage automatique pour la découverte scientifique devraient croître à un CAGR de 26,34 % jusqu'en 2031.

- Par utilisateur final, les institutions de recherche et le milieu académique détenaient une part de 26,74 % en 2025, tandis que la santé, la pharmacie et les sciences de la vie devraient se développer à un CAGR de 26,71 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 48,23 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 26,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des GPU de calcul scientifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de simulation scientifique accélérée par GPU | +6.5% | Mondial, intensité la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance des charges de travail de recherche pilotées par l'IA | +5.8% | Mondial, adoption la plus rapide en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante de l'accès GPU en cloud pour les institutions de recherche | +4.2% | Mondial, significatif en Europe, en Asie du Sud et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Adoption croissante de clusters de calcul multi-GPU et hétérogènes | +3.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Reconfiguration des chaînes d'approvisionnement en calcul haute performance sous l'effet des contrôles à l'exportation | +2.1% | Cœur Asie-Pacifique, avec des répercussions en Asie du Sud-Est et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Pression sur l'efficacité énergétique dans les programmes nationaux de supercalcul | +1.8% | Europe et Japon, avec des gains précoces en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de simulation scientifique accélérée par GPU

La simulation accélérée par GPU reste le principal moteur de la demande sur le marché des GPU de calcul scientifique, car les grands programmes de recherche dépendent encore de la modélisation haute précision dans les domaines de la fusion, des matériaux, de l'énergie et du quantique. Le Département américain de l'Énergie a annoncé plus de 1 milliard USD d'investissements public-privé pour les systèmes Lux et Discovery au Laboratoire national d'Oak Ridge, soulignant comment les programmes nationaux ancrent de grands cycles d'achat.[1]Département américain de l'Énergie, "Le Département de l'Énergie annonce un nouveau modèle de partenariat public-privé et deux supercalculateurs pour accélérer la domination américaine dans les sciences et les technologies," Département américain de l'Énergie, energy.gov Des recherches menées par le Laboratoire national Lawrence Livermore et ses collaborateurs ont montré que les GPU GB200 et GH200 ont permis des gains de performance allant jusqu'à 59 % sur des noyaux d'éléments finis clés et ont réduit la consommation d'énergie jusqu'à 83 %, renforçant ainsi l'argument en faveur de mises à niveau plus rapides sur le marché des GPU de calcul scientifique. Ces gains sont importants car des temps d'exécution plus courts permettent aux institutions de mettre davantage de modèles en production plutôt que de réserver les GPU uniquement aux tâches les plus importantes. Les acheteurs souhaitent donc un système unique capable de prendre en charge à la fois la simulation en double précision et la modélisation assistée par IA, ce qui modifie la façon dont le marché des GPU de calcul scientifique est spécifié dans les nouveaux appels d'offres.

Croissance des charges de travail de recherche pilotées par l'IA

Les charges de travail de recherche à forte composante IA croissent plus vite que les tâches de simulation pure sur le marché des GPU de calcul scientifique, de sorte que les acheteurs évaluent désormais le débit IA en parallèle des performances FP64. RIKEN a déployé 1 600 GPU NVIDIA Blackwell pour des applications d'IA au service de la science couvrant la découverte de médicaments, la science des matériaux et la modélisation climatique, ce qui montre comment les laboratoires nationaux construisent une capacité combinée IA et HPC. Une étude publiée en septembre 2025 dans Nature Methods a révélé que la recherche de similarité de protéines accélérée par GPU réduisait le temps de traitement de 6 fois par rapport aux systèmes CPU tout en maintenant une concordance avec les références établies. NVIDIA a lancé le BioNeMo Agent Toolkit en 2026, et la plateforme est intégrée dans les flux de travail de Dassault Systèmes, Cadence et Schrödinger pour la découverte de médicaments. À mesure que l'IA s'intègre dans la boucle de recherche plutôt que de rester au stade de l'analyse, le marché des unités de traitement graphique (GPU) de calcul scientifique évolue vers des plateformes capables d'exécuter simulation, entraînement et inférence sur le même tissu.

Utilisation croissante de l'accès GPU en cloud pour les institutions de recherche

L'accès au cloud élargit la base de clients sur le marché des GPU de calcul scientifique, car de nombreuses universités et centres de recherche de plus petite taille ne peuvent pas suivre chaque cycle matériel sur site. AWS a réduit le prix des instances H100 de 44 % en juin 2025 et, en juin 2026, a ajouté la prise en charge des serveurs P6e-GB200 et P6e-GB300 UltraServer dans son service de calcul parallèle, rendant les grands clusters gérés plus accessibles aux utilisateurs de la recherche. NVIDIA a indiqué qu'AWS, Google Cloud, Microsoft Azure et Oracle Cloud Infrastructure figureront parmi les premiers fournisseurs à proposer des instances basées sur Vera Rubin au second semestre 2026. Une évaluation du cloud HPC en 2026 a révélé que les principales plateformes cloud offrent désormais des performances compétitives sur un ensemble croissant de charges de travail scientifiques, favorisant une utilisation plus courante de la capacité GPU hors site. Cela pousse le marché des GPU de calcul scientifique vers un modèle d'achat hybride, où les institutions conservent les travaux critiques sur site et utilisent la capacité cloud pour les débordements, les études pilotes et les campagnes urgentes.

Adoption croissante de clusters de calcul multi-GPU et hétérogènes

Les clusters multi-GPU et hétérogènes deviennent plus courants sur le marché des GPU de calcul scientifique, car de nombreux sites de recherche souhaitent désormais un environnement unique pour la simulation, l'entraînement IA et l'inférence. NVIDIA a annoncé 35 nouveaux supercalculateurs IA et HPC en développement à travers l'Europe lors de l'ISC High Performance 2026, avec de nombreuses conceptions centrées sur des nœuds multi-GPU connectés par NVLink. RIKEN, Fujitsu et NVIDIA co-conçoivent FugakuNEXT autour d'une combinaison CPU Fujitsu MONAKA-X et GPU NVIDIA visant à délivrer plus de 5 fois les performances de Fugaku. Ces conceptions sont importantes car la mémoire cohérente CPU-GPU et l'ordonnancement adapté aux charges de travail aident les installations à utiliser le matériel coûteux plus efficacement sur un ensemble varié de types de tâches. À mesure que ce modèle se répand, le marché des GPU de calcul scientifique récompense les fournisseurs qui combinent processeurs, interconnexion et logiciels système dans une offre plus intégrée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé de l'infrastructure GPU de calcul scientifique | -4.2% | Mondial, le plus aigu en Amérique du Sud, au Moyen-Orient et en Afrique, et dans les petites institutions européennes | Moyen terme (2-4 ans) |

| Concentration de l'approvisionnement en packaging avancé et en HBM | -3.1% | Mondial, le plus visible sur les marchés acheteurs d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contraintes de refroidissement, d'alimentation et de densité de baies | -2.4% | Amérique du Nord, Europe, Asie-Pacifique et installations vétustes dans le monde entier | Moyen terme (2-4 ans) |

| Friction liée à la portabilité des logiciels et à l'optimisation des noyaux entre architectures GPU | -1.8% | Mondial, le plus aigu là où l'approvisionnement multi-fournisseurs en GPU est la norme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé de l'infrastructure GPU de calcul scientifique

Le coût initial élevé limite encore l'adoption sur le marché des GPU de calcul scientifique, notamment en dehors des laboratoires nationaux, des grandes entreprises pharmaceutiques et des plus grandes universités de recherche. Supermicro a indiqué qu'une unité à l'échelle du rack Vera Rubin NVL4 utilise 1 152 GPU et est évaluée à 362 kW, ce qui montre que les mises à niveau d'alimentation et de refroidissement sont souvent aussi importantes que les puces elles-mêmes.[2]Super Micro Computer, Inc., "Supermicro livre le plan directeur DCBBS de bout en bout NVIDIA Vera Rubin NVL4 avec des performances FP64 natives," Supermicro, supermicro.com Les institutions de plus petite taille en Amérique du Sud, au Moyen-Orient, en Afrique et dans certaines parties de l'Europe manquent souvent du budget ou de la capacité d'installation nécessaires pour ce niveau de densité, ce qui ralentit leur participation directe au marché des GPU de calcul scientifique. Les programmes public-privés tels que les projets Lux et Discovery du Département américain de l'Énergie atténuent cet obstacle pour certains acheteurs, mais ces modèles restent concentrés dans un nombre limité de pays. Tant que des structures de financement similaires ne se répandent pas plus largement, la croissance continuera de favoriser les institutions capables de financer à la fois le matériel de calcul et la rénovation des installations associées.

Concentration de l'approvisionnement en packaging avancé et en HBM

Les contraintes d'approvisionnement en HBM et en packaging avancé pèsent sur le marché des GPU de calcul scientifique, car une base de fournisseurs restreinte contrôle les empilements mémoire et les étapes d'assemblage nécessaires aux accélérateurs haut de gamme. En avril 2026, SK Hynix a indiqué que la demande sur les 3 prochaines années dépassait sa capacité de production et que la production 2026 était déjà allouée aux clients prioritaires. Samsung a commencé les livraisons commerciales de HBM4 en février 2026, après des retards de qualification antérieurs, soulignant comment l'exécution des fournisseurs peut décaler les délais de livraison de plusieurs trimestres. À mesure que l'approvisionnement en mémoire et en packaging se resserre, les acheteurs de la recherche font face à des délais d'approvisionnement plus longs, à des primes d'achat plus élevées et à un risque de planification accru pour les programmes d'installations pluriannuels sur le marché des GPU de calcul scientifique. Ce goulot d'étranglement ne modifie pas la demande à long terme, mais il peut retarder suffisamment les déploiements pour pousser les institutions vers des déploiements échelonnés ou des contrats cloud provisoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture GPU et facteur de forme : le matériel discret en tête, les conceptions hétérogènes gagnent en dynamisme

Les GPU discrets pour centres de données et HPC détenaient 87,32 % de la part du marché des GPU de calcul scientifique en 2025, ce qui a maintenu cette catégorie au cœur des déploiements de recherche en production. Cette position reflète la large base installée des systèmes NVIDIA H100, GH200 et GB200, ainsi que des plateformes AMD MI300X et MI355X déjà intégrées dans les sites HPC mondiaux. Le marché des GPU de calcul scientifique favorise encore cette classe car la plupart des codes de simulation ont été optimisés pour les environnements à accélérateurs discrets depuis de nombreuses années, rendant la migration lente et coûteuse pour les institutions disposant de vastes portefeuilles logiciels. Cet effet de base installée est renforcé par des piles de programmation matures, où les environnements logiciels des fournisseurs continuent d'ancrer la stabilité des flux de travail pour les principaux utilisateurs de la recherche.

Les accélérateurs hétérogènes à base de GPU devraient croître à un CAGR de 25,96 % jusqu'en 2031, ce qui en fait le segment d'architecture le plus dynamique du marché des GPU de calcul scientifique. Le système Alice Recoque d'EuroHPC, contractualisé en novembre 2025, a spécifié des GPU AMD MI430X, des processeurs AMD Venice et des processeurs SiPearl Rhea2 dans une conception à mémoire cohérente, démontrant que les architectures mixtes deviennent une exigence de base dans les systèmes phares. Les segments d'accélérateurs plus petits, intégrés et spécialisés restent pertinents lorsque les instruments de périphérie, l'inférence à faible latence ou les schémas de flux de données inhabituels rendent les baies standard moins efficaces, et des recherches soutenues par Sandia sur le Cerebras Wafer-Scale Engine ont montré une amélioration de 179 fois des pas de temps de dynamique moléculaire par seconde par rapport à la plateforme Frontier pour une charge de travail ciblée. Cela élargit le marché des GPU de calcul scientifique d'une décision d'achat à architecture unique vers une approche de portefeuille, où les installations combinent des GPU discrets avec des accélérateurs de niche pour des tâches spécifiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les systèmes sur site en tête, l'accès cloud se développe plus vite

L'infrastructure HPC et de recherche sur site détenait une part de 46,89 % en 2025, indiquant que le contrôle direct des systèmes, des données et de la conception de l'interconnexion reste important sur le marché des GPU de calcul scientifique. Les laboratoires nationaux, les centres de recherche gouvernementaux et les grandes universités continuent de préférer le matériel dédié car ils exécutent des charges de travail prévisibles et traitent souvent des données restreintes ou sensibles. Le marché des GPU de calcul scientifique penche encore vers les systèmes sur site là où la mise en réseau personnalisée, les règles de sécurité et l'optimisation des charges de travail vont au-delà des modèles cloud standard. Dans le même temps, les densités de baies de nouvelle génération rendent plus difficile pour les anciennes installations universitaires d'héberger les plateformes les plus récentes, ce qui suscite un intérêt croissant pour les modèles hébergés et de colocation.

Le cloud public devrait se développer à un CAGR de 26,13 % jusqu'en 2031, le rythme le plus rapide parmi les modes de déploiement sur le marché des GPU de calcul scientifique. AWS a ajouté la prise en charge des modèles P6e-GB200 et P6e-GB300 UltraServer en juin 2026, donnant aux utilisateurs de la recherche accès à jusqu'à 72 GPU NVIDIA Blackwell dans un seul domaine NVLink via un service géré. NVIDIA a également indiqué que les principaux fournisseurs cloud figureront parmi les premiers à déployer des instances basées sur Vera Rubin au second semestre 2026, ce qui étend la capacité avancée aux institutions qui ne peuvent pas acheter les systèmes les plus récents directement. L'utilisation hybride et multi-cloud devient donc un modèle pratique de contrôle des risques, les acheteurs répartissant les charges de travail entre les clusters internes et la capacité externe pour réduire les délais et maintenir l'avancement des projets.

Par application : la simulation détient la plus grande base, l'IA pour la science croît le plus vite

La simulation numérique et la modélisation computationnelle représentaient 36,28 % du marché des GPU de calcul scientifique en 2025, maintenant la simulation au cœur de la demande actuelle. Les modèles climatiques, la dynamique moléculaire, la mécanique des fluides numérique, l'analyse par éléments finis et la chimie quantique continuent de consommer une grande part du temps GPU installé sur le marché des GPU de calcul scientifique. Ce leadership persiste car de nombreuses institutions ont passé des années à porter les principaux codes vers des environnements à accélérateurs et utilisent désormais ces actifs de manière plus intensive plutôt que de repartir de zéro avec de nouveaux modèles matériels. Les travaux soutenus par le DOE sur les cœurs tensoriels FP64 ont permis des gains de performance allant jusqu'à 59 % sur des noyaux d'éléments finis clés, soutenant la valeur continue des achats à forte composante simulation.

L'IA et l'apprentissage automatique pour la découverte scientifique devraient croître à un CAGR de 26,34 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché des unités de traitement graphique (GPU) de calcul scientifique. Une étude de 2026 publiée dans Frontiers in High-Performance Computing a montré que les modèles de substitution IA pour les simulations numériques peuvent bien s'adapter aux plateformes HPC lorsque l'ordonnancement, le déplacement des données et le calcul GPU se chevauchent. Dans les sciences de la vie, Nature Methods a rapporté que la recherche de similarité de protéines accélérée par GPU réduisait le temps de traitement de 6 fois par rapport aux systèmes CPU, soutenant une utilisation plus large des méthodes pilotées par IA dans les flux de travail de recherche. En conséquence, les acheteurs jugent de plus en plus le marché des GPU de calcul scientifique à l'aune de la vitesse de découverte et de la flexibilité des flux de travail plutôt que par la seule puissance de calcul en virgule flottante brute.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le milieu académique en tête en part, les sciences de la vie progressent le plus vite en croissance

Les institutions de recherche et le milieu académique détenaient une part de 26,74 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché des GPU de calcul scientifique. Cette base est soutenue par un vaste réseau de centres HPC universitaires et de programmes nationaux de calcul pour la recherche qui répartissent la demande entre de nombreux pays. Les laboratoires gouvernementaux restent un deuxième pilier, et le programme Solstice au Laboratoire national d'Argonne intégrera 100 000 GPU NVIDIA Blackwell dans un environnement soutenu par le DOE pour la science ouverte dans les domaines de l'énergie, des sciences et de la sécurité. Ce type d'investissement souverain maintient le marché des GPU de calcul scientifique ancré dans la recherche publique, même si la demande du secteur privé augmente.

La santé, la pharmacie et les sciences de la vie devraient croître à un CAGR de 26,71 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des GPU de calcul scientifique. Eli Lilly a lancé LillyPod en février 2026, intégrant 1 016 GPU NVIDIA Blackwell Ultra et plus de 9 000 pétaflops de performances IA pour la génomique et la découverte de médicaments. Roche a étendu son parc à plus de 3 500 GPU NVIDIA Blackwell dans des environnements cloud hybrides et sur site en mars 2026 pour les modèles de fondation biologiques, la découverte de médicaments et les jumeaux numériques de fabrication. Cette diversification de la clientèle rend le marché des GPU de calcul scientifique moins dépendant des seuls cycles d'approvisionnement publics, même si les grands programmes nationaux continuent de donner le rythme pour les systèmes les plus haut de gamme.

Analyse géographique

L'Amérique du Nord détenait 48,23 % de la part du marché des GPU de calcul scientifique en 2025, maintenant la nette avance de la région. Les achats du Département américain de l'Énergie à Argonne et Oak Ridge ont créé une grande ancre de demande du secteur public via Solstice, Lux et Discovery. L'investissement pharmaceutique a ajouté un second flux, avec Eli Lilly et Roche développant tous deux d'importants programmes GPU début 2026. Cette combinaison de dépenses fédérales en sciences, de capacité de recherche universitaire et de développement commercial de médicaments maintient l'Amérique du Nord au centre du marché des GPU de calcul scientifique.[3]NVIDIA Corporation, "NVIDIA et Oracle construisent le plus grand supercalculateur IA du Département américain de l'Énergie pour la découverte scientifique," Relations investisseurs NVIDIA, investor.nvidia.com

L'Europe est restée la deuxième région en 2025, et le marché des GPU de calcul scientifique y est façonné par des achats coordonnés dans le cadre de l'entreprise commune EuroHPC. JUPITER, équipé d'environ 24 000 superchips NVIDIA GH200 Grace Hopper, s'est classé 4e sur la liste TOP500 de juin 2025 et est devenu le premier système de classe exascale d'Europe. Le contrat Alice Recoque a ajouté une deuxième étape majeure en combinant des GPU AMD avec des processeurs SiPearl, reflétant l'effort de l'Europe pour élargir les options d'approvisionnement tout en maintenant une forte participation locale aux systèmes. Les engagements de financement, tels que l'investissement de 750 millions GBP (945 millions USD) du Royaume-Uni dans un supercalculateur national et le programme SEANERGYS, montrent que les performances et l'efficacité énergétique progressent ensemble dans la planification régionale.

L'Asie-Pacifique devrait se développer à un CAGR de 26,09 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des GPU de calcul scientifique. Le Japon est le moteur de cette croissance grâce au déploiement par RIKEN de 2 140 GPU NVIDIA Blackwell dans de nouveaux systèmes d'IA pour la science et quantiques, tandis que FugakuNEXT reste en co-conception pour une amélioration ultérieure des performances. La Chine suit une voie différente sous l'effet des contrôles à l'exportation, et le Centre national de supercalcul de Shenzhen a annoncé le système LineShine de 2 exaflops construit sur des processeurs domestiques Huawei LX2 sans accélérateurs GPU. Ces approches montrent que le marché des unités de traitement graphique (GPU) de calcul scientifique en Asie-Pacifique se divise entre l'approvisionnement mondial ouvert, comme au Japon, et les programmes de substitution souveraine, comme en Chine. L'Amérique du Sud, le Moyen-Orient et l'Afrique, ainsi que les marchés plus petits d'Asie-Pacifique, restent plus dépendants de l'accès au cloud que d'une infrastructure exascale locale, ce qui maintient l'adoption en mouvement mais à une échelle différente de celle des régions leaders.

Paysage concurrentiel

Le marché des GPU de calcul scientifique reste concentré au niveau de la couche processeur, NVIDIA et AMD fournissant la plupart des déploiements de GPU HPC discrets dans les installations scientifiques actives. NVIDIA bénéficie d'un avantage grâce à une large pile logicielle comprenant CUDA, les bibliothèques CUDA-X, BioNeMo pour les sciences de la vie et DAQIRI pour l'IA au niveau des instruments, rendant son matériel difficile à remplacer dans les flux de travail établis. AMD se positionne en challenger en misant sur les performances FP64 natives, et l'Instinct MI430X présenté en 2026 est désigné pour Alice Recoque en Europe et Discovery à Oak Ridge.[4]Advanced Micro Devices, Inc., "AMD établit un nouveau standard pour le HPC avec les performances FP64 du GPU AMD Instinct MI430X," AMD, amd.com Cette structure à deux fournisseurs signifie que le marché des GPU de calcul scientifique reste concentré, même si l'intérêt des acheteurs pour les alternatives continue de croître.

Le marché des GPU de calcul scientifique s'élargit également autour d'un groupe plus restreint de fournisseurs d'accélérateurs spécialisés ciblant les charges de travail à forte composante inférence ou les charges de travail scientifiques très spécifiques. SambaNova a annoncé l'unité de flux de données reconfigurable SN50, une collaboration pluriannuelle avec Intel et plus de 350 millions USD de financement en février 2026, ce qui la positionne autour de l'inférence native IA plutôt que de la simulation générale. d-Matrix a mis sa plateforme d'inférence Corsair en pleine production en juin 2026, se concentrant sur les charges de travail à faible latence et à haute efficacité énergétique pour lesquelles les baies GPU standard sont surdimensionnées. Cerebras continue d'attirer l'attention dans des contextes de recherche ciblés après que des travaux soutenus par Sandia ont démontré des gains importants en dynamique moléculaire sur son système à l'échelle de la tranche. Ces acteurs de niche ne modifient pas encore la hiérarchie des processeurs, mais ils élargissent le marché des GPU de calcul scientifique dans les couches où la latence, le flux mémoire ou la consommation d'énergie importent davantage que l'échelle généraliste.

Une troisième couche concurrentielle se forme autour de l'intégration des systèmes, de la livraison cloud et de l'orchestration, car les acheteurs ont désormais besoin d'environnements complets plutôt que de simples puces sur le marché des GPU de calcul scientifique. Les principaux fournisseurs cloud préparent des instances basées sur Vera Rubin, ce qui leur permet de concurrencer pour les institutions souhaitant un accès rapide sans construction complète d'installation. Les intégrateurs de systèmes européens tels qu'Eviden et les entreprises de processeurs telles que SiPearl prennent également un poids stratégique croissant grâce à de grands marchés publics qui lient le choix du matériel à des objectifs de souveraineté. Dans l'ensemble, le marché des GPU de calcul scientifique récompense les fournisseurs capables de combiner performances des processeurs, maturité logicielle, fiabilité de l'approvisionnement et support au déploiement dans une offre unique.

Leaders du secteur des GPU de calcul scientifique

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Imagination Technologies Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NVIDIA a annoncé la plateforme Vera Rubin pour la science lors de l'ISC High Performance 2026. Les engagements comprennent le système Doudna du NERSC au Laboratoire national Lawrence Berkeley, combinant 5 pétaflops de performances FP64 natives et plus de 7 exaflops de performances IA dans des baies à refroidissement liquide direct de jusqu'à 144 GPU. Deployment Laboratory, le supercalculateur Blue Lion du Centre de supercalcul Leibniz, dont la mise en service est prévue en 2027, et les systèmes Mission, Vision et Veritas du Laboratoire national de Los Alamos, définissant collectivement la prochaine génération d'infrastructure HPC nationale américaine et européenne.

- Juin 2026 : AMD a présenté le GPU Instinct MI430X lors du Forum des utilisateurs HPC à Austin, Texas, projetant plus de 200 TFLOPS de performances FP64 natives, soit plus de 6 fois le débit FP64 de l'architecture NVIDIA Rubin de prochaine génération. Le MI430X est désigné pour le système exascale européen Alice Recoque, opéré par GENCI et le CEA, et le supercalculateur Discovery du DOE au Laboratoire national d'Oak Ridge, prévu pour 2028.

- Juin 2026 : NVIDIA a annoncé 35 nouveaux supercalculateurs IA et HPC en développement à travers l'Europe, dont IT4LIA avec plus de 8 000 GPU et HammerHAI de HLRS avec plus de 850 GPU, tous deux via des systèmes NVIDIA GB200 NVL4, équipant plus de 3 millions de chercheurs européens d'une infrastructure de calcul scientifique de nouvelle génération.

- Juin 2026 : AWS a annoncé que son service de calcul parallèle prend désormais en charge les instances P6e-GB200 et P6e-GB300 UltraServer, permettant aux clients de la recherche d'exécuter des charges de travail GPU à grande échelle utilisant l'architecture NVIDIA Blackwell dans des clusters gérés par Slurm, offrant jusqu'à 72 GPU NVIDIA Blackwell dans un seul domaine NVLink et jusqu'à 13,4 To de HBM3e total.

Périmètre du rapport mondial sur le marché des GPU de calcul scientifique

Le marché des GPU de calcul scientifique comprend les unités de traitement graphique (GPU), les plateformes logicielles associées et l'infrastructure de support déployées pour accélérer les charges de travail scientifiques, d'ingénierie et de recherche à forte intensité de calcul. Les GPU de calcul scientifique fournissent des capacités de traitement parallèle qui améliorent significativement la vitesse, l'efficacité et la scalabilité des calculs complexes, permettant aux chercheurs et aux organisations d'effectuer des simulations à grande échelle, des analyses de données, le développement de modèles d'intelligence artificielle (IA), la visualisation et la découverte scientifique avancée dans diverses disciplines.

Le rapport sur le marché des GPU de calcul scientifique est segmenté par architecture GPU/facteur de forme (GPU discrets pour centres de données et HPC, GPU intégrés et SoC, accélérateurs hétérogènes à base de GPU, et autres GPU de calcul scientifique spécialisés), mode de déploiement (infrastructure HPC et de recherche sur site, infrastructure HPC hébergée/en colocation, déploiement en périphérie et sur instrument, et déploiement hybride et multi-cloud), application (simulation numérique et modélisation computationnelle, IA et apprentissage automatique pour la découverte scientifique, analytique de données haute performance et visualisation scientifique, calcul en sciences de la vie et bioinformatique, simulation quantique et recherche avancée en physique, et autres applications de calcul scientifique), utilisateur final (institutions de recherche et milieu académique, laboratoires gouvernementaux et centres nationaux de recherche, organisations de défense, aérospatiale et spatiale, santé, pharmacie et sciences de la vie, fabrication et R&D industrielle, technologies de l'information, fournisseurs de services cloud et télécommunications, services financiers et recherche quantitative, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU discrets pour centres de données et HPC |

| GPU intégrés et SoC |

| Accélérateurs hétérogènes à base de GPU |

| Autres GPU de calcul scientifique spécialisés |

| Infrastructure HPC et de recherche sur site |

| Cloud public |

| Infrastructure HPC hébergée / en colocation |

| Déploiement en périphérie et sur instrument |

| Déploiement hybride et multi-cloud |

| Simulation numérique et modélisation computationnelle |

| IA et apprentissage automatique pour la découverte scientifique |

| Analytique de données haute performance et visualisation scientifique |

| Calcul en sciences de la vie et bioinformatique |

| Simulation quantique et recherche avancée en physique |

| Autres applications de calcul scientifique |

| Institutions de recherche et milieu académique |

| Laboratoires gouvernementaux et centres nationaux de recherche |

| Organisations de défense, aérospatiale et spatiale |

| Santé, pharmacie et sciences de la vie |

| Fabrication et R&D industrielle |

| Technologies de l'information, fournisseurs de services cloud et télécommunications |

| Services financiers et recherche quantitative |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par architecture GPU / facteur de forme | GPU discrets pour centres de données et HPC | |

| GPU intégrés et SoC | ||

| Accélérateurs hétérogènes à base de GPU | ||

| Autres GPU de calcul scientifique spécialisés | ||

| Par mode de déploiement | Infrastructure HPC et de recherche sur site | |

| Cloud public | ||

| Infrastructure HPC hébergée / en colocation | ||

| Déploiement en périphérie et sur instrument | ||

| Déploiement hybride et multi-cloud | ||

| Par application | Simulation numérique et modélisation computationnelle | |

| IA et apprentissage automatique pour la découverte scientifique | ||

| Analytique de données haute performance et visualisation scientifique | ||

| Calcul en sciences de la vie et bioinformatique | ||

| Simulation quantique et recherche avancée en physique | ||

| Autres applications de calcul scientifique | ||

| Par utilisateur final | Institutions de recherche et milieu académique | |

| Laboratoires gouvernementaux et centres nationaux de recherche | ||

| Organisations de défense, aérospatiale et spatiale | ||

| Santé, pharmacie et sciences de la vie | ||

| Fabrication et R&D industrielle | ||

| Technologies de l'information, fournisseurs de services cloud et télécommunications | ||

| Services financiers et recherche quantitative | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des GPU de calcul scientifique en 2026 ?

Le marché des GPU de calcul scientifique est estimé à 9,98 milliards USD en 2026 et devrait atteindre 30,65 milliards USD d'ici 2031 à un CAGR de 25,16 %.

Quel domaine d'application mène actuellement la demande de GPU de calcul scientifique ?

La simulation numérique et la modélisation computationnelle ont mené la demande avec une part de 36,28 % en 2025, soutenue par une utilisation intensive dans la modélisation climatique, la dynamique moléculaire et l'analyse par éléments finis.

Quelle application se développe le plus vite jusqu'en 2031 ?

L'IA et l'apprentissage automatique pour la découverte scientifique devraient croître à un CAGR de 26,34 % jusqu'en 2031, à mesure que les groupes de recherche intègrent l'IA au cœur du flux de travail de découverte.

Pourquoi l'Amérique du Nord mène-t-elle la demande mondiale ?

L'Amérique du Nord détenait une part de 48,23 % en 2025 car les achats des laboratoires nationaux américains, la capacité de recherche universitaire et les importants investissements GPU pharmaceutiques ont tous progressé simultanément.

Qu'est-ce qui stimule l'adoption plus rapide du cloud pour les utilisateurs de la recherche ?

La croissance du cloud est soutenue par la baisse des coûts d'accès, les services HPC gérés et les nouvelles instances basées sur Blackwell qui aident les institutions à exécuter des charges de travail avancées sans construire de nouvelles installations.

Quel groupe d'utilisateurs finaux croît le plus vite ?

La santé, la pharmacie et les sciences de la vie devraient se développer à un CAGR de 26,71 % jusqu'en 2031, à mesure que les entreprises construisent des environnements GPU internes pour la découverte de médicaments, la génomique et les travaux sur les jumeaux numériques.

Dernière mise à jour de la page le: