Tamaño y Participación del Mercado de GPU en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

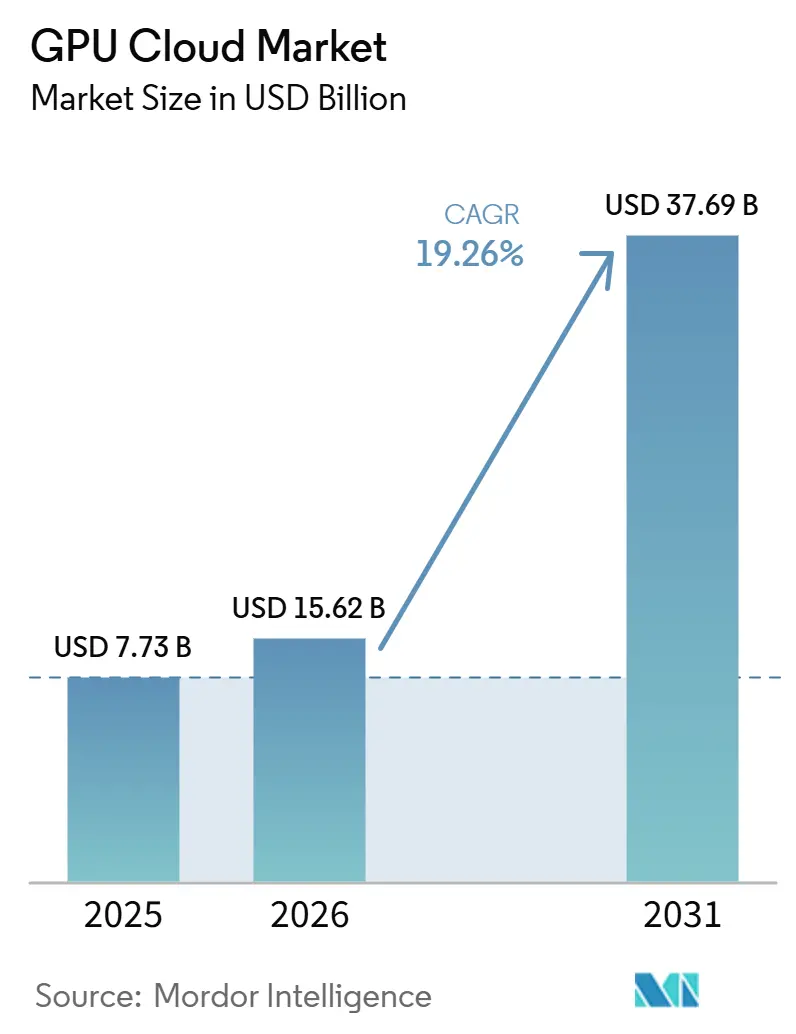

| Tamaño del Mercado (2026) | 15.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.26% CAGR |

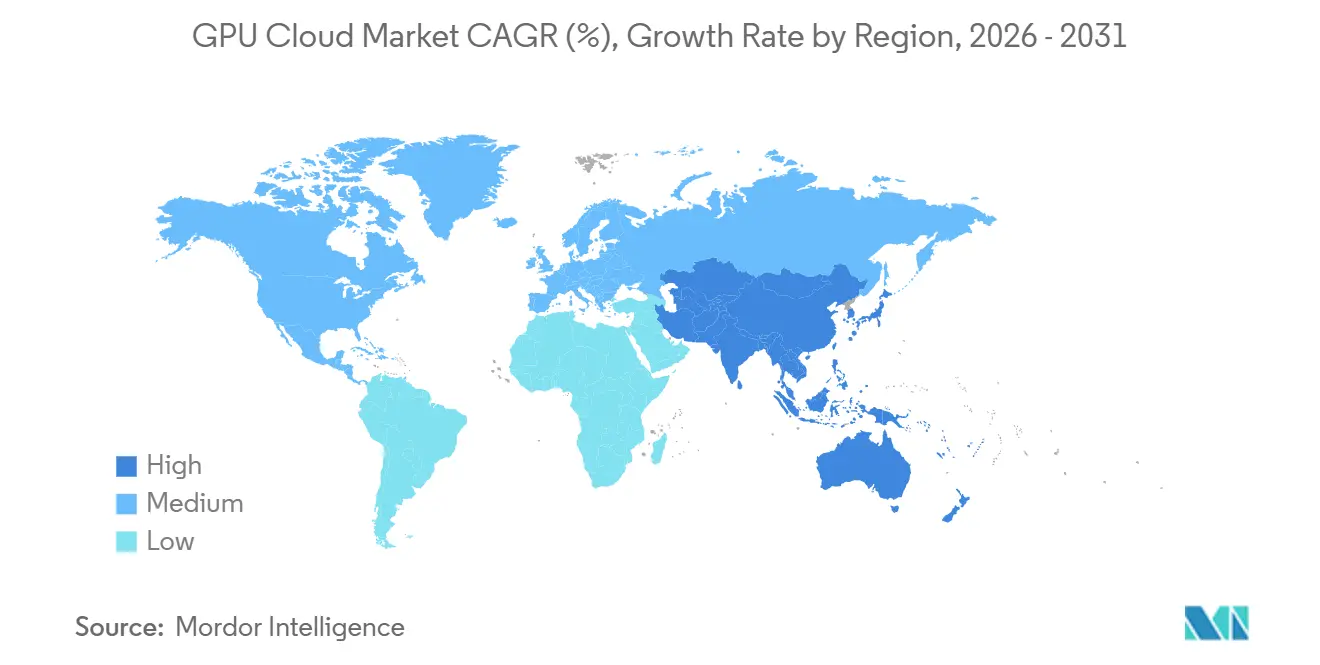

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU en la Nube por Mordor Intelligence

Se espera que el tamaño del mercado de GPU en la nube aumente de 7,73 mil millones de USD en 2025 a 15,62 mil millones de USD en 2026 y alcance los 37,69 mil millones de USD en 2031, creciendo a una CAGR del 19,26% durante 2026-2031. El mercado de GPU en la nube se está expandiendo porque las empresas ahora tratan las cargas de trabajo de IA como necesidades operativas continuas en lugar de programas piloto limitados. Los patrones de gasto en el mercado de GPU en la nube también están cambiando de ráfagas de entrenamiento puntuales hacia una demanda de inferencia constante, lo que mantiene la capacidad de GPU en uso durante períodos más prolongados. El mercado de GPU en la nube cuenta además con el respaldo de la demanda de acceso a cómputo bruto, entornos de IA gestionados e implementaciones dedicadas que pueden satisfacer expectativas de rendimiento más estrictas. El comportamiento competitivo en el mercado de GPU en la nube refleja esta transición, con los hiperescaladores defendiendo sus ventajas de escala mientras los proveedores especializados apuntan a cargas de trabajo de entrenamiento intensivo e inferencia dedicada. Las oportunidades más sólidas en el mercado de GPU en la nube están vinculadas a las herramientas de IA gestionadas, los entornos de alojamiento regulados y las expansiones de capacidad regional que pueden servir a la IA de producción de manera más confiable.

Conclusiones Clave del Informe

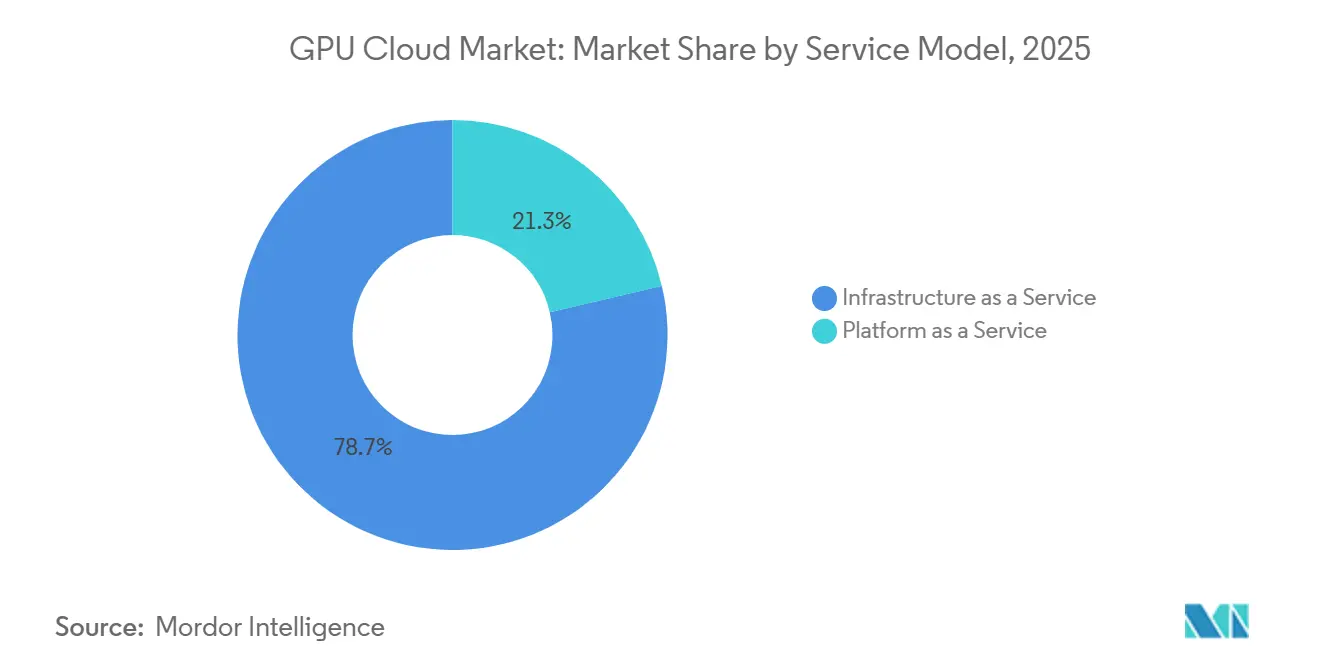

- Por modelo de servicio, la Infraestructura como Servicio lideró con una participación del 78,66% del mercado de GPU en la nube en 2025, mientras que se proyecta que la Plataforma como Servicio se expanda a una CAGR del 19,32% hasta 2031.

- Por clase de carga de trabajo de GPU, las Instancias de GPU para Entrenamiento de IA y HPC a Gran Escala mantuvieron una participación del 62,34% del mercado de GPU en la nube en 2025, mientras que se proyecta que las Instancias de GPU para Inferencia de IA y Cómputo Acelerado General crezcan a una CAGR del 19,41% hasta 2031.

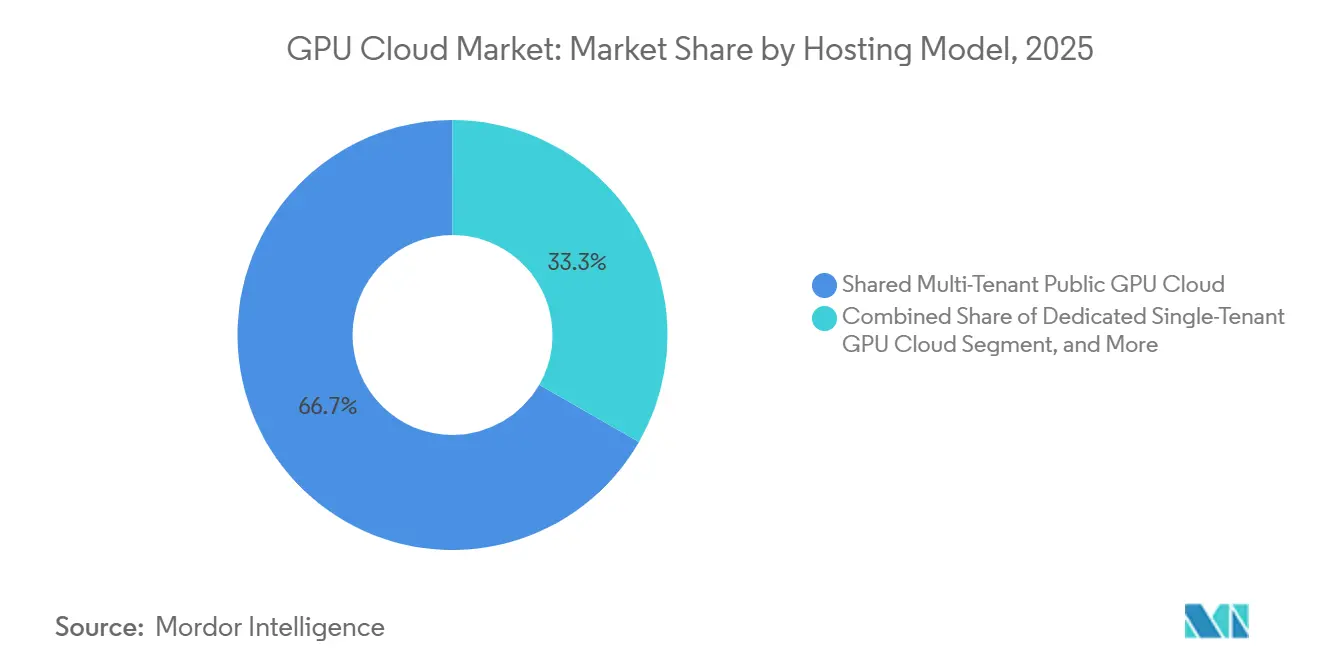

- Por modelo de alojamiento, la Nube de GPU Pública Multiusuario Compartida representó una participación del 66,71% en 2025, mientras que se proyecta que la Nube de GPU Dedicada de Inquilino Único avance a una CAGR del 19,33% hasta 2031.

- Por tamaño de organización, las Grandes Empresas mantuvieron el 77,12% de la participación del mercado de GPU en la nube en 2025, mientras que se proyecta que las PYMEs y las startups nativas de IA se expandan a una CAGR del 19,43% hasta 2031.

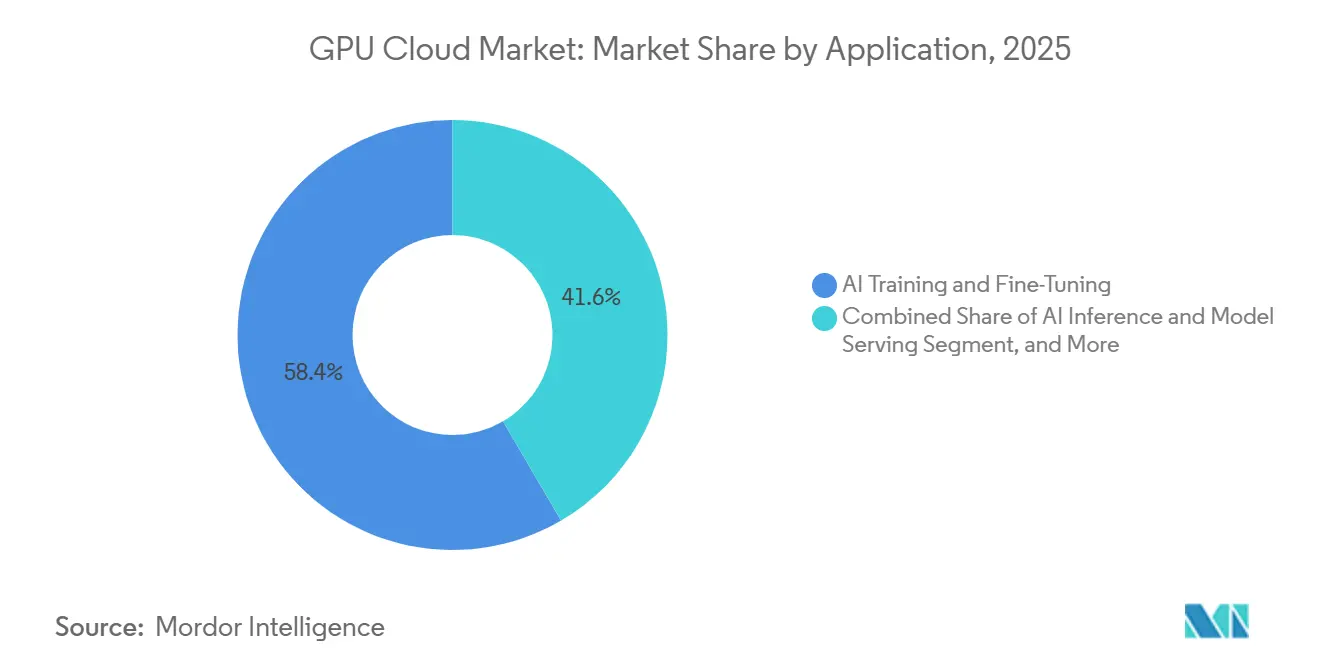

- Por aplicación, el Entrenamiento y Ajuste Fino de IA capturó una participación del 58,42% en 2025, mientras que se proyecta que la Inferencia de IA y el Servicio de Modelos crezcan a una CAGR del 19,57% hasta 2031.

- Por industria de usuario final, TI, Telecomunicaciones, Software y Plataformas de Internet representaron una participación del 66,43% en 2025, mientras que se proyecta que Salud, Ciencias de la Vida y Farmacéutica se expanda a una CAGR del 19,66% hasta 2031.

- Por geografía, América del Norte mantuvo el 72,76% del mercado de GPU en la nube en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 19,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Entrenamiento de IA Generativa y LLM | +4.5% | Global | Corto plazo (≤ 2 años) |

| Crecimiento en Cargas de Trabajo de Inferencia de IA Agéntica | +4.0% | Global, liderado por EE. UU. con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Transición Empresarial hacia Capacidad de GPU Elástica de Pago por Uso | +3.0% | América del Norte y UE, con APAC como secundario | Mediano plazo (2-4 años) |

| Requisitos de IA Soberana y Residencia de Datos | +2.5% | UE, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de los Juegos en la Nube con Uso Intensivo de GPU y el Renderizado en Tiempo Real | +1.5% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programación Fraccionada de GPU y Tejidos de GPU Componibles | +1.0% | Global, adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Entrenamiento de IA Generativa y LLM

El desarrollo de IA generativa y modelos de lenguaje de gran escala sigue siendo el motor central de demanda del mercado de GPU en la nube. Cada nueva generación de modelos requiere clústeres de entrenamiento más grandes, redes más densas y más memoria por implementación, lo que impulsa a los proveedores a asegurar capacidad con mayor anticipación y en plazos más largos. Esto ha incrementado la ventaja de los operadores que ya controlan grandes parques de GPU y pueden ofrecer entornos de entrenamiento estrechamente integrados. El mercado de GPU en la nube también se está concentrando más en la cima del conjunto de entrenamiento porque las construcciones de modelos de muy gran escala necesitan infraestructura especializada que solo un número limitado de proveedores puede ensamblar a escala. Los archivos públicos y las divulgaciones operativas de CoreWeave mostraron cómo el acceso a grandes flotas de GPU y los grandes compromisos con centros de datos se convirtieron en un activo competitivo definitorio para los proveedores enfocados en entrenamiento en este mercado.[1]CoreWeave, Inc. Formulario S-1, Comisión de Bolsa y Valores de EE. UU., sec.gov El anuncio de la OPI de CoreWeave en marzo de 2025 mostró además que los inversores consideraban la capacidad de cómputo de IA a gran escala como una categoría de crecimiento duradera en lugar de un ciclo de construcción de corta duración.[2]CoreWeave, Inc. Formulario S-1, Comisión de Bolsa y Valores de EE. UU., sec.gov

Crecimiento en Cargas de Trabajo de Inferencia de IA Agéntica

El mercado de GPU en la nube también está siendo impulsado hacia adelante por un rápido aumento en las cargas de trabajo de inferencia de IA agéntica. Los agentes de producción hacen más que responder indicaciones porque planifican acciones, recuperan contexto, invocan herramientas y evalúan resultados a través de múltiples ciclos para una sola tarea. Ese patrón mantiene los clústeres de inferencia activos durante períodos más prolongados y eleva el valor de la capacidad de servicio de baja latencia dentro del mercado de GPU en la nube. El liderazgo de NVIDIA declaró en 2025 que la inferencia agéntica puede requerir mucho más cómputo que los primeros sistemas de IA generativa, lo que respalda la expectativa de una mayor demanda de servicio a lo largo del tiempo. El lanzamiento de CoreWeave en mayo de 2026 de una plataforma unificada de IA agéntica mostró cómo los proveedores están vinculando el aprendizaje por refuerzo, la inferencia de producción, la observabilidad y la mejora continua en un flujo de trabajo gestionado único. A medida que este modelo operativo se extiende, el mercado de GPU en la nube está evolucionando hacia una demanda de inferencia más persistente y alejándose de una curva de utilización liderada puramente por el entrenamiento.

Transición Empresarial hacia Capacidad de GPU Elástica de Pago por Uso

Los precios elásticos siguen siendo un importante factor de adopción para el mercado de GPU en la nube porque muchas empresas aún no pueden justificar la posesión de grandes flotas de GPU para cargas de trabajo irregulares. El acceso de pago por uso reduce la barrera de entrada para los equipos que necesitan capacidad de IA de producción sin inmovilizar capital en hardware infrautilizado. Esto es especialmente relevante en el mercado de GPU en la nube cuando las cargas de trabajo pasan de la experimentación a la implementación, y los compradores necesitan ajustar el costo más estrechamente al uso. Los entornos gestionados refuerzan esta demanda porque reducen el tiempo y el esfuerzo necesarios para poner en marcha las capas de entrenamiento, inferencia y orquestación. La expansión de productos de CoreWeave en 2026 mostró cómo los proveedores están yendo más allá de la infraestructura bruta hacia entornos integrados que ayudan a las empresas a acortar los ciclos de implementación. El mismo cambio ayuda a las empresas más pequeñas a ingresar al mercado de GPU en la nube con capas de servicio que reducen la necesidad de grandes equipos internos de infraestructura.

Requisitos de IA Soberana y Residencia de Datos

Los requisitos de IA soberana están creando un claro carril de crecimiento en el mercado de GPU en la nube para implementaciones dedicadas, reguladas y vinculadas a jurisdicciones específicas. Los compradores en sectores regulados necesitan cada vez más un control más sólido sobre dónde residen los datos, cómo se sirven los modelos y qué entidades pueden acceder a la infraestructura. Esto hace que el mercado de GPU en la nube sea más favorable para los proveedores locales y regionales que pueden combinar un posicionamiento de cumplimiento normativo con una capacidad de GPU significativa. El plan de fábrica de IA de Deutsche Telekom en Múnich, construido con hasta 10.000 GPU NVIDIA Blackwell, mostró cómo los operadores incumbentes de telecomunicaciones se están reposicionando como proveedores de infraestructura soberana para casos de uso de IA industrial. El compromiso de Microsoft en abril de 2026 de expandir la infraestructura de IA en Japón mostró que los proveedores globales también están respondiendo profundizando la capacidad local en jurisdicciones prioritarias.[3]CoreWeave, Inc., "CoreWeave Advances AI-Native Cloud Platform with NVIDIA HGX B300," CoreWeave News, coreweave.com Como resultado, el mercado de GPU en la nube ya no se define únicamente por la escala, porque la confianza regional y el control de residencia están influyendo más directamente en la selección de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Suministro de HBM y Empaquetado Avanzado | -2.5% | Global, fábricas de APAC como principal cuello de botella | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Volatilidad del Precio Spot de GPU y Acaparamiento de Capacidad | -2.0% | Global | Corto plazo (≤ 2 años) |

| Intensidad Energética y de Refrigeración de los Racks de GPU Densos | -1.0% | América del Norte, UE, mercados de energía con capacidad restringida | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Dependencia del Cliente en Cadenas de Herramientas de IA Especializadas | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro de HBM y Empaquetado Avanzado

La memoria de alto ancho de banda sigue siendo el cuello de botella físico más claro para el mercado de GPU en la nube porque los aceleradores de IA modernos dependen de ella para el rendimiento a escala. Cuando el suministro de memoria se ajusta, los proveedores de nube no pueden expandir la capacidad desplegable al mismo ritmo que la demanda, incluso si el espacio en los centros de datos y el interés de los compradores siguen siendo sólidos. Esta presión se amplifica por las restricciones de empaquetado avanzado, que ralentizan la conversión de la demanda de chips en sistemas utilizables. Los informes vinculados al liderazgo de AMD en 2026 señalaron que el crecimiento de la demanda de HBM estaba superando el crecimiento del suministro, mientras que los principales proveedores ya habían vendido su producción de HBM3E de 2026. El mercado de GPU en la nube, por lo tanto, recompensa a los proveedores con relaciones de asignación a largo plazo porque el acceso al suministro está funcionando como una ventaja competitiva en lugar de un insumo de adquisición normal. Esta restricción también limita la rapidez con que los nuevos participantes pueden desafiar a los operadores establecidos en las partes de mayor valor del mercado de GPU en la nube.

Volatilidad del Precio Spot de GPU y Acaparamiento de Capacidad

La volatilidad de precios sigue siendo una restricción práctica para el mercado de GPU en la nube porque la capacidad spot no siempre proporciona acceso predecible cuando la demanda aumenta repentinamente. Los grandes compradores reservan cada vez más bloques de capacidad para proteger sus propias hojas de ruta, lo que reduce la elasticidad para los clientes más pequeños y distorsiona los precios a corto plazo. Ese comportamiento debilita uno de los beneficios originales del mercado de GPU en la nube, que era la capacidad de escalar rápidamente sin largos ciclos de contratos. También empuja a los compradores hacia acuerdos reservados o dedicados que intercambian flexibilidad por certeza. A medida que las estructuras reservadas se vuelven más comunes, el mercado de GPU en la nube puede perder parte de la capacidad abierta que ayudó a los nuevos usuarios a acceder a cómputo avanzado bajo demanda. Esto no reduce la demanda a largo plazo, pero sí hace que el acceso sea menos equitativo entre los grupos de clientes y añade fricción para los usuarios de nivel medio que dependen de la disponibilidad en ráfagas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: PaaS Cierra la Brecha a Medida que Maduran las Cadenas de Herramientas de IA Gestionadas

La Infraestructura como Servicio representó el 78,66% del mercado de GPU en la nube en 2025, lo que la convirtió en la capa de servicio dominante para los compradores que querían control directo sobre las políticas de cómputo, redes y memoria. Esa posición reflejó la madurez temprana del mercado de GPU en la nube, donde muchos grandes clientes aún preferían ensamblar y ajustar los entornos por sí mismos. El acceso bruto a GPU siguió siendo atractivo para los usuarios con uso intensivo de entrenamiento que necesitaban flexibilidad entre marcos de trabajo, diseños de clústeres y reglas de escalado. La combinación de servicios también mostró que la mayor parte del gasto aún se situaba más cerca de la capa de infraestructura, incluso cuando las expectativas de los compradores comenzaban a cambiar.

Se proyecta que la Plataforma como Servicio crezca a una CAGR del 19,32% hasta 2031, lo que apunta a un estrechamiento constante entre la capacidad bruta y los entornos de IA gestionados. El mercado de GPU en la nube se está moviendo en esta dirección porque las empresas necesitan cada vez más orquestación, observabilidad, flujos de trabajo de aprendizaje por refuerzo y servicio de modelos dentro de una sola capa operativa. El lanzamiento de CoreWeave en mayo de 2026 de capacidades unificadas de IA agéntica ilustró cómo los proveedores están integrando las operaciones de entrenamiento e inferencia en un ciclo de mejora cerrado en lugar de ofrecer solo cómputo. Esto significa que el mercado de GPU en la nube no está reemplazando a IaaS, sino que está añadiendo más valor por encima de él a medida que los clientes buscan una implementación más rápida y una menor carga de ingeniería. Con el tiempo, los proveedores que combinen una infraestructura sólida con herramientas de plataforma utilizables deberían mantener una posición más duradera que los proveedores que compiten únicamente en acceso a GPU.

Por Clase de Carga de Trabajo de GPU: La Inferencia se Convierte en el Principal Motor de Expansión

Las Instancias de GPU para Entrenamiento de IA y HPC a Gran Escala mantuvieron una participación del 62,34% del mercado de GPU en la nube por clase de carga de trabajo en 2025. Ese liderazgo reflejó la fuerte concentración del gasto en torno al desarrollo de modelos de frontera, los grandes programas de ajuste fino empresarial y los proyectos de cómputo de investigación que aún requerían grandes clústeres de entrenamiento. En la fase anterior del mercado de GPU en la nube, la demanda de entrenamiento determinó cómo los proveedores construyeron las huellas de los centros de datos, los diseños de interconexión y los modelos de planificación de capacidad. Esas cargas de trabajo siguen siendo centrales porque aún consumen cómputo denso y de alto valor durante ventanas de proyecto definidas. El entrenamiento también continúa siendo el ancla de la reputación de los proveedores porque los clientes a menudo juzgan la solidez de la plataforma por la calidad con que soporta las exigentes tareas de desarrollo de modelos.

Se proyecta que las Instancias de GPU para Inferencia de IA y Cómputo Acelerado General crezcan a una CAGR del 19,41% hasta 2031, lo que marca un cambio claro en dónde el mercado de GPU en la nube dedicará más tiempo y capacidad. Una vez que los modelos pasan a producción, crean una demanda de servicio continua con requisitos de latencia más estrictos y ciclos de utilización más largos. Eso cambia la economía del mercado de GPU en la nube porque la inferencia puede acumular más horas de cómputo totales a lo largo de la vida operativa de un modelo que una sola ejecución de entrenamiento. La investigación presentada en ECRTS en 2025 sobre la partición de cómputo de hardware para GPU NVIDIA apuntó a enfoques de programación más eficientes que pueden mejorar la utilización en perfiles de carga de trabajo variados. A medida que la IA de producción se expande, los proveedores en el mercado de GPU en la nube necesitarán equilibrar la credibilidad en entrenamiento con una sólida arquitectura de inferencia y disciplina de programación.

Por Modelo de Alojamiento: La Demanda de Inquilino Único se Acelera a Medida que el Cumplimiento Normativo y el Rendimiento Convergen

La Nube de GPU Pública Multiusuario Compartida representó el 66,71% del segmento de modelo de alojamiento en 2025, lo que confirmó su papel como punto de entrada predeterminado para startups, investigadores y pilotos empresariales. Los entornos multiusuario ganaron la demanda temprana porque ofrecían un aprovisionamiento más rápido y un compromiso inicial menor. En el mercado de GPU en la nube, esa estructura satisfacía las necesidades de los equipos que probaban modelos, ejecutaban ciclos cortos o construían productos iniciales sin necesidades estrictas de aislamiento. También permite a los proveedores agrupar la capacidad de manera más eficiente entre clientes diversos. Esto convirtió a los entornos públicos compartidos en la base práctica del mercado de GPU en la nube durante su fase de escalado anterior.

Se proyecta que la Nube de GPU Dedicada de Inquilino Único se expanda a una CAGR del 19,33% hasta 2031 a medida que la previsibilidad del rendimiento y los requisitos de cumplimiento normativo adquieren mayor peso en las decisiones de compra. El mercado de GPU en la nube está viendo aumentar la demanda dedicada no solo por razones de seguridad, sino también porque las canalizaciones de inferencia de producción no pueden absorber los efectos de vecinos ruidosos cuando la latencia importa. Los sectores regulados, los grandes operadores de modelos y los sistemas de alto valor orientados al cliente otorgan una prima a un rendimiento estable. Las configuraciones privadas alojadas y soberanas extienden este patrón al dar a las empresas hardware dedicado con soporte operativo y un control jurisdiccional más claro. La arquitectura de GPU componible de LIQID mostró cómo los entornos dedicados pueden ganar más flexibilidad mediante la reasignación en tiempo real entre cargas de trabajo sin intervención física. Ese tipo de diseño puede ayudar al mercado de GPU en la nube a reducir la brecha de eficiencia entre los modelos de implementación dedicados y compartidos.

Por Tamaño de Organización: El Dominio Empresarial Persiste pero la Disrupción de las Startups es Estructural

Las Grandes Empresas mantuvieron el 77,12% del mercado de GPU en la nube por tamaño de organización en 2025, lo que mostró cuánto depende la demanda actual de compradores con presupuestos amplios y largos ciclos de adquisición. El desarrollo de modelos de frontera, los contratos plurianuales y los programas de IA a escala empresarial continuaron absorbiendo una gran parte de la capacidad disponible. En el mercado de GPU en la nube, esta concentración también reflejó quién podía asegurar el acceso más rápidamente cuando el suministro de GPU premium se mantuvo ajustado. Las instituciones de investigación y las organizaciones del sector público siguieron siendo importantes porque a menudo validaron nuevos modelos de servicio y sostuvieron la demanda de entornos de cómputo avanzado. Su papel en el mercado de GPU en la nube ha sido estratégico incluso cuando no han igualado los niveles de gasto empresarial.

Se proyecta que las PYMEs y las startups nativas de IA crezcan a una CAGR del 19,43% hasta 2031 a medida que los servicios gestionados y los precios por hora de GPU reducen el umbral para una implementación seria de IA. El mercado de GPU en la nube se está volviendo más accesible para los usuarios más pequeños porque los desarrolladores ya no necesitan poseer toda la pila para lanzar sistemas de producción. El hito de RunPod en junio de 2026 de 1 millón de desarrolladores registrados mostró que las plataformas de GPU orientadas a desarrolladores ya habían alcanzado una escala comercial significativa. Este cambio importa porque los compradores más pequeños a menudo traen ciclos de experimentación más rápidos y crean demanda de orquestación simplificada, acceso sin servidor y herramientas de flujo de trabajo más específicas. Si esta tendencia continúa, el mercado de GPU en la nube seguirá siendo liderado por las empresas en ingresos mientras se vuelve mucho más amplio en su base de usuarios activos. Esa combinación puede ampliar el mercado sin cambiar completamente quién representa los mayores bloques de gasto actuales.

Por Aplicación: La Inferencia de IA y el Servicio de Modelos Redefinen la Economía de las Cargas de Trabajo

El Entrenamiento y Ajuste Fino de IA mantuvo el 58,42% del segmento de aplicaciones en 2025, lo que mostró que el desarrollo de modelos seguía representando el caso de uso inmediato más grande para el mercado de GPU en la nube. El entrenamiento siguió siendo la categoría de carga de trabajo más densa y costosa porque demandaba grandes clústeres y alto rendimiento de memoria durante períodos de tiempo concentrados. Ese patrón de gasto dio a los proveedores un fuerte incentivo para priorizar arquitecturas favorables al entrenamiento y acceso a aceleradores premium. También mantuvo al mercado de GPU en la nube estrechamente vinculado a las estrategias de los laboratorios de IA, las plataformas de software y las empresas con uso intensivo de investigación. Aun así, la combinación de aplicaciones ya ha comenzado a ampliarse de maneras que afectan las decisiones de diseño de los proveedores.

Se proyecta que la Inferencia de IA y el Servicio de Modelos crezcan a una CAGR del 19,57% hasta 2031, lo que señala que el mercado de GPU en la nube se está volviendo más operativo y orientado a los servicios. Las cargas de trabajo de inferencia generalmente necesitan un rendimiento más estable y una latencia de cola más baja de lo que los compradores pueden tolerar en entornos gestionados de manera laxa. Esto crea un perfil de rendimiento diferente dentro del mercado de GPU en la nube, uno que valora la consistencia y la eficiencia del servicio tanto como la potencia máxima bruta. NVIDIA y Eli Lilly anunciaron en enero de 2026 un laboratorio de co-innovación de IA para el descubrimiento de fármacos que vinculó infraestructura de IA, datos biomédicos y cómputo de próxima generación durante un período plurianual. Ese ejemplo mostró cómo la inferencia, la simulación y la mejora de modelos pueden residir dentro de un flujo de trabajo empresarial de larga duración en lugar de un evento de entrenamiento puntual. A medida que más implementaciones sigan ese patrón, el mercado de GPU en la nube necesitará optimizarse para procesos de negocio continuos en lugar de picos de cómputo aislados.

Por Industria de Usuario Final: La Aceleración en Salud Reencuadra la GPU en la Nube como Infraestructura para las Ciencias de la Vida

TI, Telecomunicaciones, Software y Plataformas de Internet representaron el 66,43% del mercado de GPU en la nube por industria de usuario final en 2025. Este liderazgo tenía sentido porque estas organizaciones integran funciones de IA directamente en productos digitales, gestionan grandes parques de inferencia y a menudo cuentan con los equipos técnicos necesarios para adoptar nuevos modelos de cómputo rápidamente. Sus cargas de trabajo abarcan el ajuste fino de modelos, búsqueda, recomendaciones, servicio al cliente y optimización de infraestructura. En el mercado de GPU en la nube, este grupo sigue siendo el principal ancla de demanda porque genera consumo tanto de entrenamiento como de inferencia a escala. Su dominio también refuerza la importancia de la usabilidad de la plataforma, el rendimiento de la red y el amplio soporte de marcos de trabajo.

Se proyecta que Salud, Ciencias de la Vida y Farmacéutica se expanda a una CAGR del 19,66% hasta 2031, lo que la convierte en el segmento vertical de usuario final de más rápido crecimiento en el mercado de GPU en la nube. Este cambio refleja un movimiento más profundo hacia entornos de investigación y producción respaldados por GPU en el descubrimiento de fármacos, el diagnóstico y la biología computacional. El despliegue de Roche en marzo de 2026 de más de 3.500 GPU NVIDIA Blackwell en entornos de nube híbrida y locales mostró que las grandes empresas de ciencias de la vida están tratando el cómputo avanzado como un activo operativo central. Las exigencias de cumplimiento normativo también refuerzan el caso del alojamiento dedicado y soberano en este segmento vertical, especialmente cuando se involucran datos de salud sensibles y flujos de trabajo regulados. BFSI, automotriz, manufactura y medios continúan construyendo demanda a través del modelado de fraude, la simulación, los gemelos digitales y las cargas de trabajo de renderizado, pero la salud está cambiando el perfil del mercado de GPU en la nube de manera más estructural. Amplía el mercado más allá de los usuarios nativos digitales y vincula el crecimiento futuro a sectores con uso intensivo de investigación con necesidades de cómputo persistentes.

Análisis Geográfico

América del Norte mantuvo el 72,76% del mercado de GPU en la nube en 2025, lo que la convirtió en el claro centro de la demanda global actual. La región se beneficia de la concentración de laboratorios de IA de frontera, los principales hiperescaladores, amplios fondos de capital privado y una gran base de adoptantes empresariales de IA. En el mercado de GPU en la nube, esto crea un ciclo de refuerzo donde los proveedores, los compradores y el talento técnico permanecen cerca unos de otros y acortan el camino desde la construcción de infraestructura hasta el uso comercial. Canadá y México también apoyan la posición regional a través de la expansión de centros de datos, el aprovisionamiento transfronterizo y la proximidad a los patrones de demanda de los Estados Unidos.

Europa mantuvo la segunda mayor participación del mercado de GPU en la nube, y su trayectoria de crecimiento está siendo moldeada menos por la escala bruta y más por los requisitos de soberanía. La demanda en la región está siendo impulsada por las expectativas de cumplimiento normativo vinculadas a la residencia de datos, el uso regulado de IA y la necesidad de un control local más sólido sobre la infraestructura. Esto favorece a los proveedores que pueden combinar una capacidad significativa con confianza regional y posicionamiento de certificación. El plan de fábrica de IA de Deutsche Telekom en Múnich mostró cómo los operadores incumbentes europeos están construyendo grandes parques de GPU domésticos para apoyar casos de uso industriales y regulados. Nebius también anunció en junio de 2026 que invertiría aproximadamente 1.700 millones de GBP, aproximadamente 2.160 millones de USD, en nuevas implementaciones de infraestructura impulsada por NVIDIA en el Reino Unido. Estos movimientos muestran que el mercado de GPU en la nube en Europa se está construyendo en torno a la relevancia de la capacidad local más que al volumen únicamente.

Se proyecta que Asia-Pacífico crezca a una CAGR del 19,68% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de GPU en la nube. El crecimiento está siendo respaldado por la expansión de los programas de IA domésticos, el aumento de la adopción empresarial y la necesidad de infraestructura local que pueda satisfacer los requisitos de datos nacionales y regionales. El compromiso de Microsoft de 10.000 millones de USD en Japón en abril de 2026 subrayó la escala de la inversión regional que ahora fluye hacia la infraestructura de IA, la ciberseguridad y la capacidad de talento. América del Sur y Oriente Medio y África siguen siendo partes en etapas más tempranas del mercado de GPU en la nube, pero se están desarrollando como zonas de crecimiento selectivo donde la demanda de alojamiento local y las ambiciones de cómputo soberano están comenzando a atraer más atención de infraestructura.

Panorama Competitivo

El mercado de GPU en la nube tiene una estructura escalonada que separa a los hiperescaladores, los neoclouds especializados y las plataformas orientadas a desarrolladores por escala, tipo de cliente y profundidad de servicio. AWS, Microsoft Azure y Google Cloud establecen el punto de referencia amplio porque combinan el acceso a GPU con ecosistemas de nube maduros, relaciones empresariales y servicios integrados. Al mismo tiempo, el mercado de GPU en la nube ha dejado espacio para operadores especializados que se centran en el entrenamiento sensible al rendimiento, la inferencia dedicada y el aprovisionamiento más rápido de aceleradores avanzados. Esto ha mantenido la competencia activa en lugar de establecida, aunque los proveedores más grandes aún mantienen las ventajas de escala más sólidas.

Los proveedores especializados están ganando terreno al construir modelos operativos más enfocados en torno a las cargas de trabajo de IA con uso intensivo de GPU. El archivo ante la SEC y el debut en el mercado público de CoreWeave destacaron cómo la infraestructura construida específicamente para este fin, las grandes flotas de GPU y los compromisos profundos con los centros de datos pueden respaldar una posición diferenciada en el mercado de GPU en la nube. CoreWeave anunció posteriormente la amplia disponibilidad de NVIDIA HGX B300 y esbozó planes para desplegar NVIDIA Vera Rubin NVL72, lo que mostró cómo el momento del producto en sí mismo se ha convertido en una palanca competitiva. Nebius añadió otro ejemplo cuando firmó un acuerdo de infraestructura de IA a largo plazo con Meta valorado en 12.000 millones de USD durante cinco años, junto con un compromiso de compra adicional de 15.000 millones de USD para capacidad de cómputo disponible en los próximos clústeres. Estos movimientos muestran que el mercado de GPU en la nube está siendo moldeado tanto por el acceso al hardware como por los contratos de demanda de larga duración.

La diferenciación competitiva en el mercado de GPU en la nube también está yendo más allá de la disponibilidad de hardware hacia la orquestación, la observabilidad, la programación y la integración del flujo de trabajo del cliente. Los proveedores ahora tienen incentivos más sólidos para crear vinculación con la cadena de herramientas porque puede mejorar la retención y elevar el valor capturado por encima del cómputo bruto. El trabajo académico continúa apoyando esta dirección, incluida la investigación de ACM publicada en junio de 2026 sobre la programación híbrida para el uso compartido de GPU de grano fino. Esa investigación importa porque una mejor programación puede reducir el desperdicio y mejorar la economía de los entornos compartidos dentro del mercado de GPU en la nube. Aun así, el mercado actual todavía favorece a los operadores con suministro seguro de aceleradores, acceso significativo a capital y la capacidad de escalar la capacidad dedicada rápidamente.

Líderes de la Industria de GPU en la Nube

Lambda, Inc.

RunPod, Inc.

Vast.ai, Inc.

Nebius Group N.V.

CoreWeave, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: CoreWeave estableció un nuevo récord en el benchmark MLPerf Training v6.0 al entrenar el modelo DeepSeek-V3 671B en 2,02 minutos en 8.192 GPU NVIDIA GB300 NVL72, el mayor clúster GB300 presentado en esta ronda del benchmark. El resultado establece CoreWeave Cloud como el entorno de entrenamiento de GPU validado públicamente más rápido para el entrenamiento de modelos de lenguaje a gran escala.

- Junio de 2026: Nebius anunció una inversión de aproximadamente 1.700 millones de GBP (aproximadamente 2.160 millones de USD) para construir 3 nuevas implementaciones de infraestructura NVIDIA en el Reino Unido, con el objetivo de alcanzar 65 MW de capacidad combinada cuando esté completamente operativa en 2027. Esto posiciona a Nebius como uno de los mayores inversores en GPU en la nube de carácter soberano adyacente en Europa.

- Junio de 2026: DigitalOcean añadió GPU AMD Instinct MI350X a su Nube de Inferencia Agéntica, con planes de desplegar GPU AMD Instinct MI355X en el trimestre siguiente, ampliando su cartera de GPU Droplet con racks de refrigeración líquida optimizados para inferencia a gran escala.

- Junio de 2026: RunPod lanzó Flash como un SDK de producción de disponibilidad general, que permite la implementación de GPU sin servidor nativa de Python sin contenedores Docker. La herramienta elimina un importante punto de fricción para los desarrolladores en los flujos de trabajo de desarrollo de GPU sin servidor y posiciona a RunPod como una capa de orquestación por encima del aprovisionamiento de cómputo bruto.

Alcance del Informe del Mercado Global de GPU en la Nube

El Mercado de GPU en la Nube se refiere al mercado de servicios basados en la nube que proporcionan acceso bajo demanda a recursos de cómputo de GPU a través de Internet. Estas plataformas permiten a los usuarios alquilar GPU de alto rendimiento para el entrenamiento de IA, la inferencia, el renderizado, la simulación y otras cargas de trabajo de cómputo intensivo sin necesidad de comprar hardware.

El Informe del Mercado de GPU en la Nube está Segmentado por Modelo de Servicio (IaaS, PaaS), Clase de Carga de Trabajo de GPU (Instancias de GPU para Entrenamiento de IA y HPC a Gran Escala, Instancias de GPU para Inferencia de IA y Cómputo Acelerado General, Instancias de GPU para Gráficos, Visualización, Renderizado y VDI, e Instancias de GPU Optimizadas en Costo y Heredadas), Modelo de Alojamiento (Nube de GPU Pública Multiusuario Compartida, Nube de GPU Dedicada de Inquilino Único, Nube de GPU Privada Alojada y Nube de GPU Soberana y Regulada), Tamaño de Organización (Grandes Empresas, PYMEs e Instituciones de Investigación, Academia y Organizaciones del Sector Público), Aplicación (Entrenamiento y Ajuste Fino de IA, Inferencia de IA y Servicio de Modelos, Cómputo de Alto Rendimiento y Simulación Científica, Renderizado, Animación, VFX y Producción Virtual, y Juegos en la Nube), Usuario Final (TI, Telecomunicaciones, Software y Plataformas de Internet, Medios, Entretenimiento, Juegos y Publicidad, BFSI, Automotriz, Movilidad y Sistemas Autónomos, Salud, Ciencias de la Vida y Farmacéutica, y Manufactura, Semiconductores e Industrial) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Infraestructura como Servicio |

| Plataforma como Servicio |

| Instancias de GPU para Entrenamiento de IA y HPC a Gran Escala |

| Instancias de GPU para Inferencia de IA y Cómputo Acelerado General |

| Instancias de GPU para Gráficos, Visualización, Renderizado y VDI |

| Instancias de GPU Optimizadas en Costo y Heredadas |

| Nube de GPU Pública Multiusuario Compartida |

| Nube de GPU Dedicada de Inquilino Único |

| Nube de GPU Privada Alojada |

| Nube de GPU Soberana y Regulada |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Instituciones de Investigación, Academia y Organizaciones del Sector Público |

| Entrenamiento y Ajuste Fino de IA |

| Inferencia de IA y Servicio de Modelos |

| Cómputo de Alto Rendimiento y Simulación Científica |

| Renderizado, Animación, VFX y Producción Virtual |

| Juegos en la Nube |

| Otros (Visualización, Estaciones de Trabajo Virtuales y Gemelos Digitales) |

| TI, Telecomunicaciones, Software y Plataformas de Internet |

| Medios, Entretenimiento, Juegos y Publicidad |

| BFSI |

| Automotriz, Movilidad y Sistemas Autónomos |

| Salud, Ciencias de la Vida y Farmacéutica |

| Manufactura, Semiconductores e Industrial |

| Otras Industrias de Usuario Final (Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Modelo de Servicio | Infraestructura como Servicio | |

| Plataforma como Servicio | ||

| Por Clase de Carga de Trabajo de GPU | Instancias de GPU para Entrenamiento de IA y HPC a Gran Escala | |

| Instancias de GPU para Inferencia de IA y Cómputo Acelerado General | ||

| Instancias de GPU para Gráficos, Visualización, Renderizado y VDI | ||

| Instancias de GPU Optimizadas en Costo y Heredadas | ||

| Por Modelo de Alojamiento | Nube de GPU Pública Multiusuario Compartida | |

| Nube de GPU Dedicada de Inquilino Único | ||

| Nube de GPU Privada Alojada | ||

| Nube de GPU Soberana y Regulada | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Instituciones de Investigación, Academia y Organizaciones del Sector Público | ||

| Por Aplicación | Entrenamiento y Ajuste Fino de IA | |

| Inferencia de IA y Servicio de Modelos | ||

| Cómputo de Alto Rendimiento y Simulación Científica | ||

| Renderizado, Animación, VFX y Producción Virtual | ||

| Juegos en la Nube | ||

| Otros (Visualización, Estaciones de Trabajo Virtuales y Gemelos Digitales) | ||

| Por Industria de Usuario Final | TI, Telecomunicaciones, Software y Plataformas de Internet | |

| Medios, Entretenimiento, Juegos y Publicidad | ||

| BFSI | ||

| Automotriz, Movilidad y Sistemas Autónomos | ||

| Salud, Ciencias de la Vida y Farmacéutica | ||

| Manufactura, Semiconductores e Industrial | ||

| Otras Industrias de Usuario Final (Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del mercado de GPU en la nube?

El mercado de GPU en la nube se situó en 7,73 mil millones de USD en 2025, alcanza los 15,62 mil millones de USD en 2026 y se prevé que llegue a los 37,69 mil millones de USD en 2031 con una CAGR del 19,26%.

¿Qué modelo de servicio lidera el gasto en GPU en la nube hoy en día?

La Infraestructura como Servicio lidera la combinación de servicios con una participación del 78,66% en 2025 porque muchos clientes aún desean control directo sobre los recursos de GPU y la configuración de los clústeres.

¿Qué está creciendo más rápido en las cargas de trabajo de GPU en la nube?

Las Instancias de GPU para Inferencia de IA y Cómputo Acelerado General se están expandiendo más rápidamente a una CAGR del 19,41% hasta 2031 a medida que los sistemas de IA de producción crean una demanda de servicio constante.

¿Por qué están ganando terreno las implementaciones dedicadas?

Se proyecta que la Nube de GPU Dedicada de Inquilino Único crezca a una CAGR del 19,33% porque las empresas necesitan cada vez más un rendimiento predecible, un aislamiento más sólido y un mejor soporte para las cargas de trabajo reguladas.

¿Qué grupo de usuarios finales genera la mayor demanda en este momento?

TI, Telecomunicaciones, Software y Plataformas de Internet mantienen la mayor participación con el 66,43% en 2025 porque ejecutan tanto grandes programas de entrenamiento como inferencia continua a escala.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 19,68% a medida que la inversión en infraestructura de IA regional y las necesidades de alojamiento local continúan expandiéndose.

Última actualización de la página el: