Tamaño y Participación del Mercado de Unidades de Procesamiento Gráfico (GPU)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

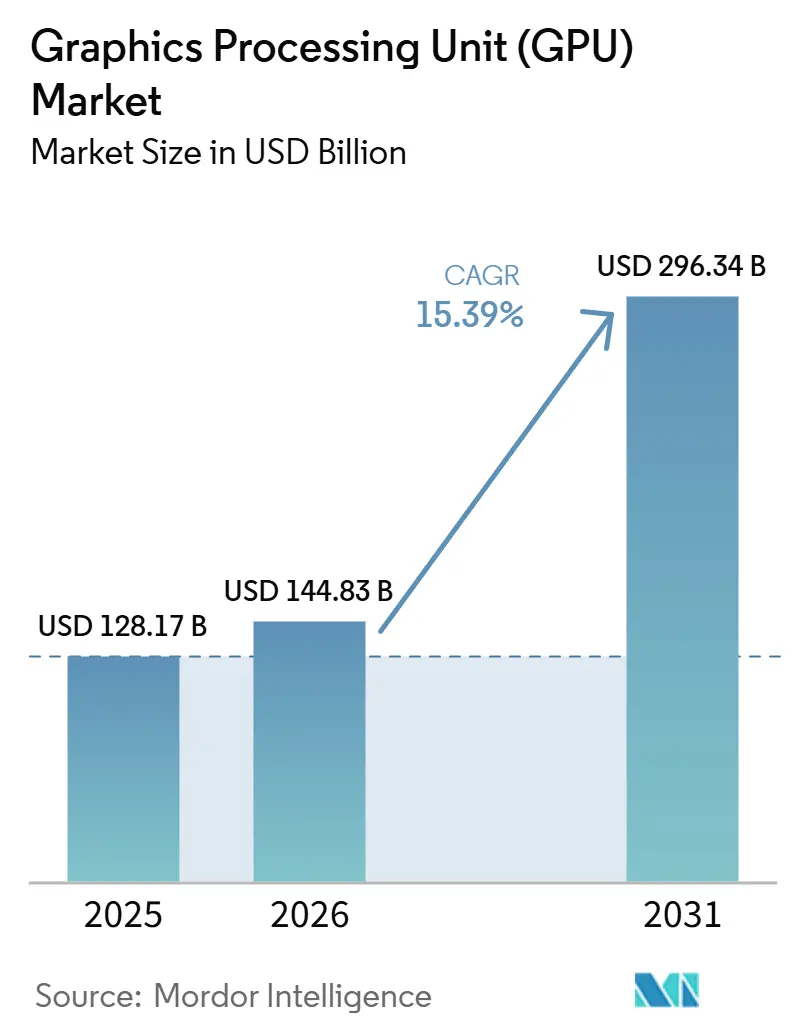

| Tamaño del Mercado (2026) | 144.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 296.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

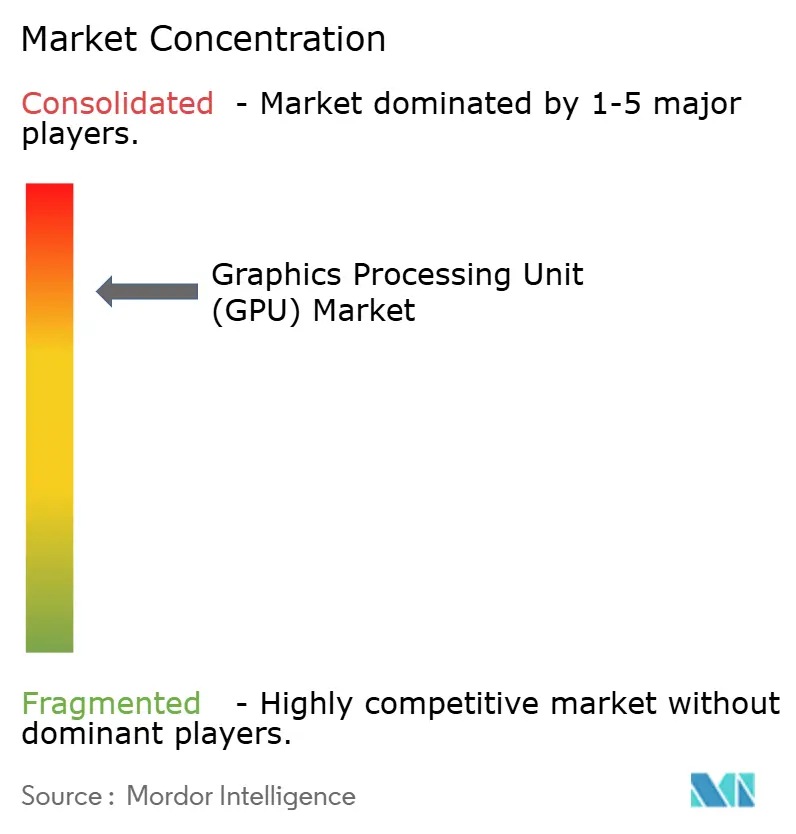

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Unidades de Procesamiento Gráfico (GPU) por Mordor Intelligence

Se espera que el tamaño del mercado de GPU aumente de USD 128,17 mil millones en 2025 a USD 144,83 mil millones en 2026 y alcance USD 296,34 mil millones para 2031, creciendo a una CAGR del 15,39% durante 2026-2031. El mercado de GPU superó su función de nicho anterior y se convirtió en una capa central de la infraestructura empresarial a medida que el cómputo de IA se convirtió en la principal restricción de capacidad para las partes de mayor crecimiento del gasto en TI. El fuerte aumento en el gasto de capital de Amazon, Google, Meta y Microsoft en 2026, con la mayor parte de ese presupuesto dirigido hacia la infraestructura de IA, demostró que la demanda de GPU está ahora vinculada a la inversión en plataformas de ciclo largo en lugar de una fase de construcción corta. El mercado de GPU también se benefició del creciente peso de los servidores y aceleradores de centros de datos, mientras que Asia-Pacífico se mantuvo a la vanguardia en demanda debido al impulso de adquisición doméstica de China, la posición de HBM de Corea del Sur, el desarrollo de infraestructura de hiperescala de Japón y la creciente presencia en la nube del Sudeste Asiático. La intensidad competitiva se mantuvo alta, pero la concentración siguió siendo pronunciada en la capa de plataforma porque la escala, la posición de software y la pila de redes de NVIDIA continuaron dando forma a los patrones de compra incluso cuando AMD se expandió. El mercado de GPU también se amplió más allá de los hiperescaladores a medida que los diseños de chiplets mejoraron la economía de costos, y los modelos de acceso basados en servicios incorporaron a más clientes al grupo de demanda.

Conclusiones Clave del Informe

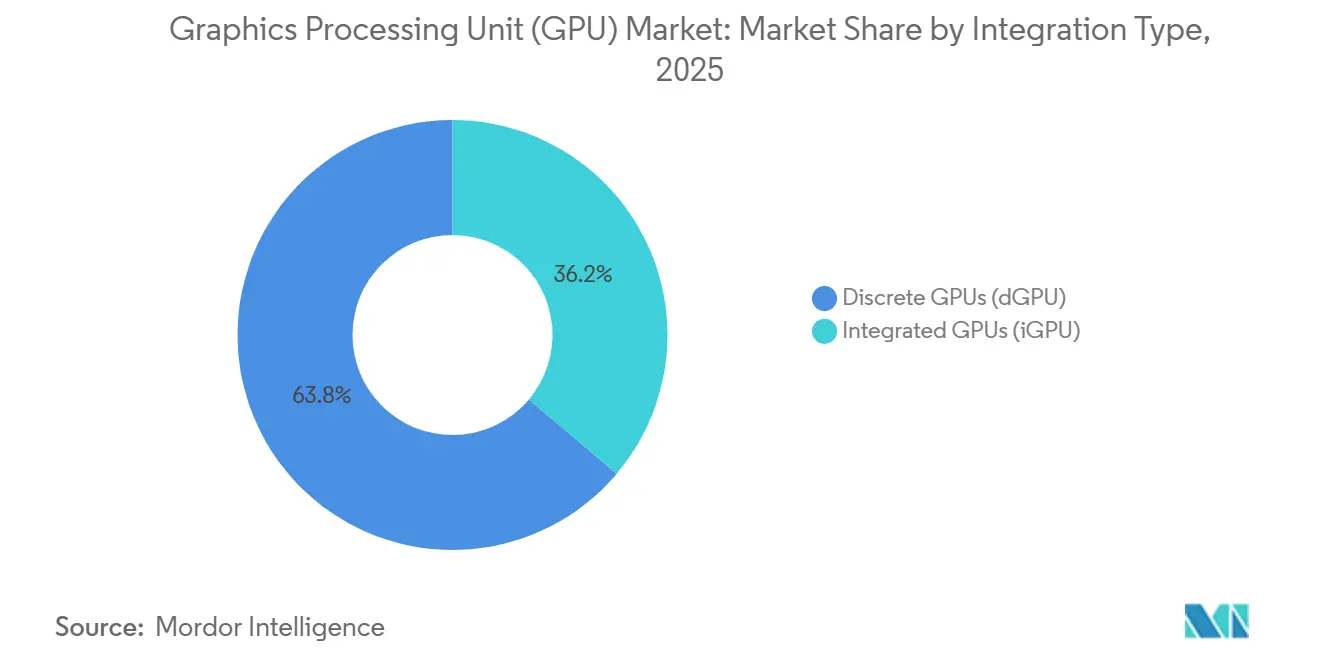

- Por tipo de integración, las GPU discretas representaron el 63,84% de los ingresos en el mercado de unidades de procesamiento gráfico (GPU) de 2025, y se proyecta que este segmento se expanda a una CAGR del 15,78% hasta 2031.

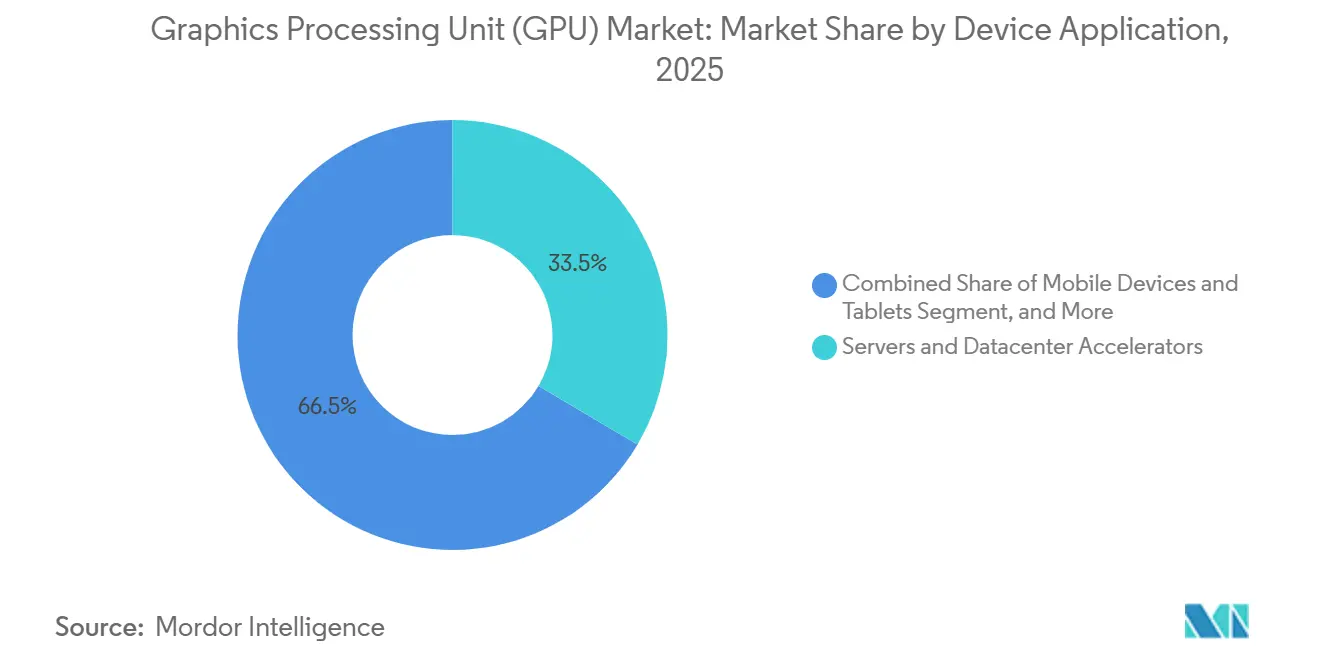

- Por aplicación de dispositivo, los servidores y aceleradores de centros de datos representaron el 33,51% del tamaño del mercado de GPU en 2025, y se espera que este segmento registre la CAGR más rápida del 16,59% hasta 2031.

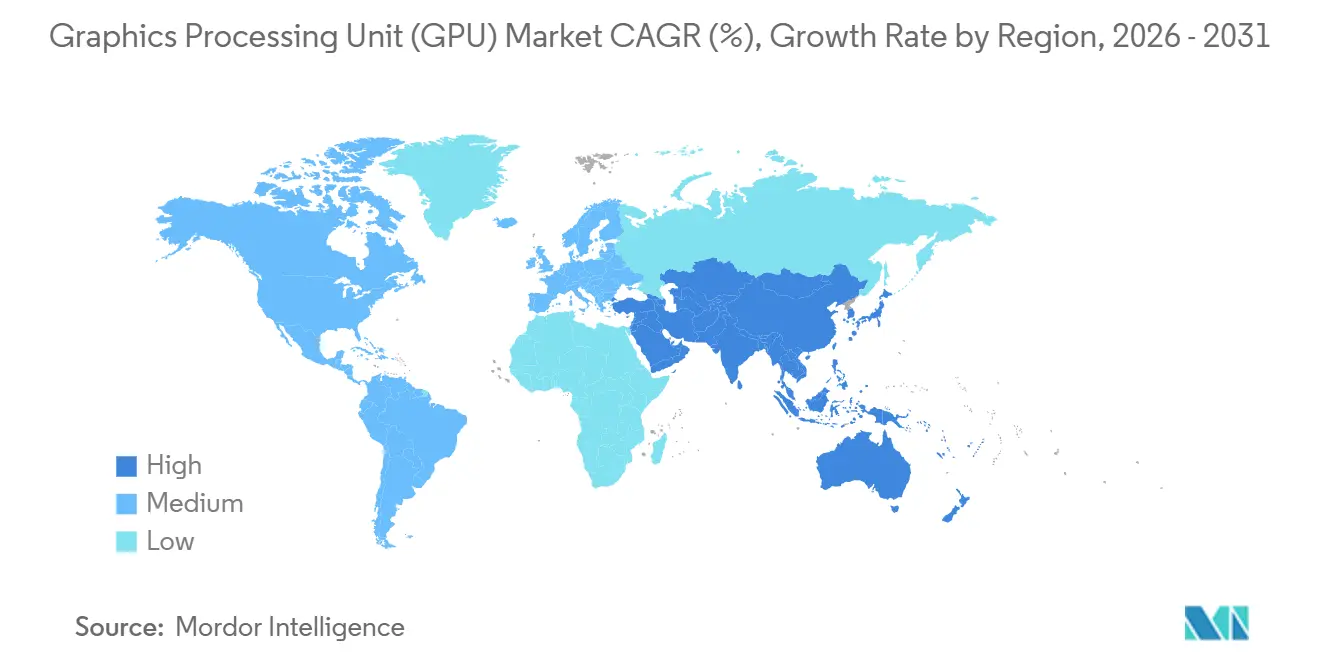

- Por geografía, Asia-Pacífico representó el 43,16% de la participación del mercado de GPU en 2025, y se proyecta que el mercado regional de GPU se expanda a una CAGR del 15,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Unidades de Procesamiento Gráfico (GPU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Clústeres de Entrenamiento e Inferencia de IA a Hiperescala | +3.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adquisición de Fábricas de IA Empresariales y Cómputo Soberano | +2.7% | Global, con liderazgo temprano en Oriente Medio, Europa y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Ciclo de Actualización de IA en el Borde en PC y Dispositivos Móviles | +1.9% | Global, liderado por los mercados de fabricantes de equipos originales de Asia-Pacífico y las flotas empresariales de América del Norte | Mediano plazo (2-4 años) |

| Aumento del Contenido de Cómputo ADAS y en Cabina por Vehículo | +1.4% | Global, anclado en Europa, China y América del Norte | Largo plazo (≥ 4 años) |

| Hojas de Ruta de GPU Basadas en Chiplets que Mejoran el Rendimiento y la Escalabilidad de Productos | +1.1% | Global, con concentración de fundición en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| GPU como Servicio que Amplía el Acceso Más Allá de los Hiperescaladores | +0.9% | Global, con la adopción más rápida en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Clústeres de Entrenamiento e Inferencia de IA a Hiperescala

El mercado de GPU está siendo impulsado al alza por un cambio del entrenamiento periódico de modelos a operaciones de fábricas de IA siempre activas que mantienen los clústeres ocupados en entrenamiento, post-entrenamiento e inferencia. Amazon, Google, Meta y Microsoft confirmaron un gasto de capital combinado para 2026 de USD 725 mil millones, frente a USD 410 mil millones en 2025, y la mayor parte de ese aumento se dirigió hacia la infraestructura de IA, donde las GPU siguen siendo el principal elemento de costo de hardware. Los resultados del lado de la oferta apuntaron al mismo patrón, ya que los ingresos del centro de datos de NVIDIA alcanzaron USD 75,2 mil millones en el primer trimestre del año fiscal 2027, mientras que los ingresos por cómputo alcanzaron USD 60,4 mil millones y los ingresos por redes aumentaron a USD 14,8 mil millones. El mercado de GPU se está expandiendo, por tanto, para satisfacer tanto la demanda de cómputo como la de redes, ya que las fábricas de IA más grandes requieren tejidos de interconexión densos y aceleradores. NVIDIA también señaló que los hiperescaladores representaron solo la mitad de sus ingresos del centro de datos, lo que indica que la demanda se había ampliado a especialistas en la nube, implementaciones empresariales y programas soberanos. Esto es relevante para el mercado de GPU porque reduce la dependencia de un único grupo de compradores y hace que la demanda actual sea más duradera que un ciclo estrecho de hiperescaladores.

Adquisición de Fábricas de IA Empresariales y Cómputo Soberano

El mercado de GPU ganó otro flujo de demanda a medida que los programas de cómputo nacionales y las fábricas de IA empresariales comenzaron a tratar los clústeres de GPU como infraestructura estratégica en lugar de capacidad tecnológica opcional. Las adquisiciones en Oriente Medio y Europa añadieron una capa de clientes separada que se situaba fuera del canal tradicional de hiperescaladores, ampliando la distribución geográfica de las compras de GPU de alta gama. La Ley de IA de la UE y las normas más estrictas de residencia de datos en sectores regulados también impulsaron a más cómputo a permanecer dentro de las fronteras nacionales, convirtiendo la adquisición local de aceleradores en una cuestión de cumplimiento normativo además de una decisión de rendimiento. Esto modificó el comportamiento de los precios porque los compradores soberanos a menudo operaban fuera de los marcos de volumen de los hiperescaladores y absorbían el suministro a precios de lista o por encima de ellos. El mercado de GPU también se volvió más difícil de acceder para las empresas convencionales porque las colas de asignación para aceleradores de gama alta se mantuvieron largas incluso cuando el acceso a la nube se expandió. Como resultado, la demanda soberana y de empresas reguladas fortalece la visibilidad futura del mercado al tiempo que ajusta el equilibrio de oferta para los compradores más pequeños.

Ciclo de Actualización de IA en el Borde en PC y Dispositivos Móviles

El mercado de GPU también está siendo respaldado por el movimiento hacia PC con IA y dispositivos móviles más capaces, donde la inferencia en el dispositivo se ha convertido en un requisito práctico en lugar de una prueba de funcionalidad. AMD lanzó la serie Ryzen AI 400 en el CES 2026 con hasta 60 TOPS de cómputo NPU y gráficos integrados de la serie Radeon 800M, y los sistemas de Acer, ASUS, Dell, HP, GIGABYTE y Lenovo alcanzaron disponibilidad comercial en el primer trimestre de 2026. AMD también presentó la plataforma de desarrollo Ryzen AI Halo, con hasta 60 TFLOPS de rendimiento gráfico RDNA 3.5 y 128 GB de memoria unificada, extendiendo las capacidades de IA local a sistemas profesionales y de desarrollo.[1]AMD, "AMD Amplía el Liderazgo en IA en Cliente, Gráficos y Software con Nuevos Anuncios de Ryzen, Ryzen AI y AMD ROCm en el CES 2026," Sala de Prensa de AMD, amd.com La documentación de la serie M de Apple de 2026 mostró un mayor aumento en la capacidad de inferencia de modelos locales, respaldando el movimiento más amplio hacia dispositivos cliente capaces de manejar cargas de trabajo de IA más grandes sin depender constantemente de la nube. El mercado de GPU se beneficia de este ciclo porque los gráficos integrados, el ancho de banda de memoria local y la aceleración de IA ahora se evalúan conjuntamente en las decisiones de renovación de PC comerciales. Menos del 10% de las nuevas ventas de PC cumplían el umbral de 40 TOPS para PC con IA en 2025, por lo que la oleada de lanzamientos de 2026 creó una pista considerable para que la demanda de GPU del lado del cliente se amplíe con el tiempo.

Aumento del Contenido de Cómputo ADAS y en Cabina por Vehículo

El mercado de GPU también tiene una trayectoria de crecimiento de ciclo más largo en los vehículos a medida que la percepción ADAS, la fusión de sensores y el renderizado de cabina se trasladan a plataformas de cómputo centralizadas. La plataforma DRIVE Thor de NVIDIA se posicionó en 2.000 TOPS para aplicaciones de Nivel 4, lo que mostró cómo los diseños automotrices se están moviendo hacia una densidad de cómputo mucho mayor por vehículo. La consolidación de las cargas de trabajo de ADAS y cabina en procesadores menos numerosos y más capaces aumenta el contenido de semiconductores por plataforma y respalda una demanda sostenida de GPU a lo largo de las generaciones de modelos. El mismo cambio también favorece a los proveedores con software de grado automotriz validado y capacidades de seguridad, porque las victorias en diseño dependen del cumplimiento normativo tanto como del rendimiento bruto. Las regulaciones vinculadas a los vehículos definidos por software y la seguridad vehicular están reforzando esa dirección al aumentar la necesidad de inferencia en tiempo real continua en las flotas de producción. En el mercado de GPU, eso significa que los ingresos automotrices crecen más lentamente que los ingresos de los centros de datos, pero el crecimiento del contenido por vehículo se está volviendo estructuralmente más sólido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de Exportación y Volatilidad Arancelaria | -2.3% | Global, concentrado en los corredores de comercio bilateral entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Precios de Venta Promedio Elevados de GPU y Memoria que Frenan la Adopción Convencional | -1.8% | Global, con mayor impacto en mercados emergentes y segmentos de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Sesgo de Asignación de HBM y CoWoS hacia Bastidores de IA | -1.4% | Núcleo de Asia-Pacífico, con desbordamiento hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Retrasos en la Interconexión a la Red para Campus de GPU de Alta Densidad | -1.0% | América del Norte y Europa, con presión temprana en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación y Volatilidad Arancelaria

El mercado de GPU enfrenta una restricción directa derivada de los controles de exportación y los cambios arancelarios que afectan dónde se pueden vender los aceleradores avanzados y cómo se planifican las cadenas de suministro. El marco de licencias de Estados Unidos de enero de 2026 cambió la forma en que se revisaban los envíos de H200 y MI325X a China y añadió condiciones más estrictas en torno al volumen, la verificación y los controles de uso final. Informes de mayo de 2026 mostraron que Estados Unidos había autorizado compras de H200 para 10 empresas chinas, pero las entregas aún no habían ocurrido, ya que Pekín desalentó las adquisiciones después de que se concedieran las aprobaciones. NVIDIA luego excluyó los ingresos de cómputo del centro de datos de China de su orientación prospectiva, lo que indica que el efecto regulatorio ya se había convertido en uno comercial.[2]NVIDIA Corporation, "Comentario del Director Financiero del Primer Trimestre del Año Fiscal 2027," Comisión de Bolsa y Valores de Estados Unidos, sec.gov El mercado de GPU, por tanto, pierde parte de su demanda accesible en una de las mayores regiones compradoras del mundo al mismo tiempo que los proveedores chinos locales ganan más espacio para comercializar. La fricción en las exportaciones también añade incertidumbre de planificación para proveedores, proveedores de nube y clientes, porque las decisiones de adquisición ahora dependen del calendario de políticas tanto como del calendario de productos.

Precios de Venta Promedio Elevados de GPU y Memoria que Frenan la Adopción Convencional

El mercado de unidades de procesamiento gráfico (GPU) también está limitado por los altos precios de los aceleradores, la memoria y el empaquetado avanzado, lo que restringe el número de organizaciones que pueden pasar de la experimentación con IA a la implementación directa de hardware. Los grandes compradores aún podían gastar a través de ese ciclo de precios, pero cada dólar del presupuesto de capital compraba menos cómputo físico que en niveles de costos de componentes anteriores. Esto tuvo el mayor impacto en las empresas convencionales, los operadores de nube regionales y los clientes en mercados emergentes que carecen de balances de hiperescaladores o respaldo soberano. La memoria de alta gama y el empaquetado siguieron siendo un problema importante porque los aceleradores líderes dependen de un suministro limitado de HBM denso y de escasa capacidad de empaquetado avanzado. Esa estructura de costos respaldó el crecimiento de ingresos para los proveedores, pero también ralentizó el ritmo al que el mercado de GPU podía ampliarse hacia una base instalada más amplia. El resultado fue un mercado dividido en el que los compradores de primer nivel siguieron realizando pedidos a escala mientras que los clientes más pequeños dependían más de la capacidad arrendada y retrasaban las compras directas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de GPU: Los Aceleradores Discretos Superan a los Núcleos Integrados

Las GPU discretas representaron el 63,84% de la participación del mercado de GPU en 2025, y se proyecta que este segmento se expanda a una CAGR del 15,78% hasta 2031. El liderazgo del segmento reflejó la adecuación entre la memoria dedicada, el alto ancho de banda y las cargas de trabajo intensivas de IA que los recursos compartidos del sistema no pueden igualar en el extremo superior. La generación Blackwell de NVIDIA aumentó considerablemente la memoria en el paquete, con la B200 llevando 192 GB de HBM3e frente a los 80 GB de la H100, lo que subraya la rapidez con que han aumentado los requisitos de memoria dentro de un único ciclo de producto. NVIDIA también utilizó un diseño de doble chip conectado mediante NV-HBI a 10 TB/s, demostrando cómo los diseños discretos de alta gama están superando los límites monolíticos para mantener la densidad de cómputo.[3]NVIDIA Corporation, "NVIDIA Inicia la Próxima Generación de IA con Rubin - Seis Nuevos Chips, Una Increíble Supercomputadora de IA," Sala de Prensa de NVIDIA, nvidianews.nvidia.com El mercado de GPU continuó favoreciendo los productos discretos en el entrenamiento y la inferencia de grandes lotes porque esas cargas de trabajo siguen estando limitadas por el ancho de banda de memoria y la capacidad del acelerador local.

Las GPU integradas mejoraron materialmente en 2026, lo que amplió su función en los sistemas de IA para clientes y las configuraciones de inferencia de menor costo. La serie Ryzen AI 400 de AMD combinó hasta 60 TOPS de cómputo NPU con gráficos integrados de la serie Radeon 800M, y la plataforma Ryzen AI Halo amplió ese modelo con mayor capacidad gráfica y grandes grupos de memoria unificada. Ese progreso hizo que la inferencia local fuera más práctica para portátiles profesionales, sistemas de desarrollo y dispositivos de clase estación de trabajo que necesitan menor costo y envolventes de potencia más ajustados. Aun así, la industria de las GPU sigue dependiendo de los productos discretos para el entrenamiento de frontera y la inferencia de alto rendimiento porque las plataformas de memoria unificada aún no igualan el ancho de banda de los aceleradores basados en HBM. Por tanto, es probable que el mercado de unidades de procesamiento gráfico (GPU) continúe viendo cómo los productos integrados ganan relevancia en el borde mientras que los productos discretos mantienen la frontera de rendimiento y la mayor parte del grupo de beneficios.

Por Aplicación de Dispositivo: Los Centros de Datos Eclipsan los Segmentos de Consumo

Los servidores y aceleradores de centros de datos representaron el 33,51% del tamaño del mercado de GPU en 2025, y se proyecta que este segmento se expanda a una CAGR del 16,59% hasta 2031. Esa posición provino del cambio hacia las fábricas de IA, donde los clústeres de entrenamiento, post-entrenamiento e inferencia ahora funcionan como activos de infraestructura de larga duración en lugar de sistemas de investigación ocasionales. Los resultados del primer trimestre del año fiscal 2027 de NVIDIA mostraron cuán grande se volvió esa demanda, con ingresos del centro de datos de USD 75,2 mil millones, ingresos por cómputo de USD 60,4 mil millones e ingresos por redes de USD 14,8 mil millones. El mercado de GPU, por tanto, se benefició no solo de los envíos de aceleradores sino también de la plataforma de servidor más amplia que vinculó nodos de cómputo, tejidos y aceleración de almacenamiento. Se espera que este grupo de aplicaciones siga siendo el mayor centro de demanda, a medida que los hiperescaladores, los proveedores de nube de IA, las empresas y los compradores soberanos amplíen sus implementaciones.

Los PC y las estaciones de trabajo siguieron siendo importantes porque los ciclos de renovación de IA comenzaron a impulsar la demanda de gráficos locales más capaces y procesamiento mixto de IA. El lanzamiento de AMD en el CES 2026 puso sistemas cliente con capacidad de IA en circulación comercial más amplia, mientras que la documentación de Apple de 2026 mostró ganancias continuas en la inferencia local en sistemas de la serie M. Los dispositivos móviles y las tabletas también avanzaron hacia una IA más sólida en el dispositivo, mientras que las consolas de videojuegos y los dispositivos portátiles siguieron siendo una parte estable pero de crecimiento más lento del mercado de GPU. Los sistemas automotrices y ADAS se destacaron por el crecimiento del contenido a largo plazo porque el cómputo centralizado del vehículo está impulsando mayores requisitos de procesador para la percepción, las funciones de cabina y la inferencia en tiempo real. Otros dispositivos integrados y de borde añadieron una base instalada más amplia a medida que la robótica, los sistemas industriales y los terminales de inferencia minorista adoptaron módulos de GPU de propósito específico para el procesamiento local.

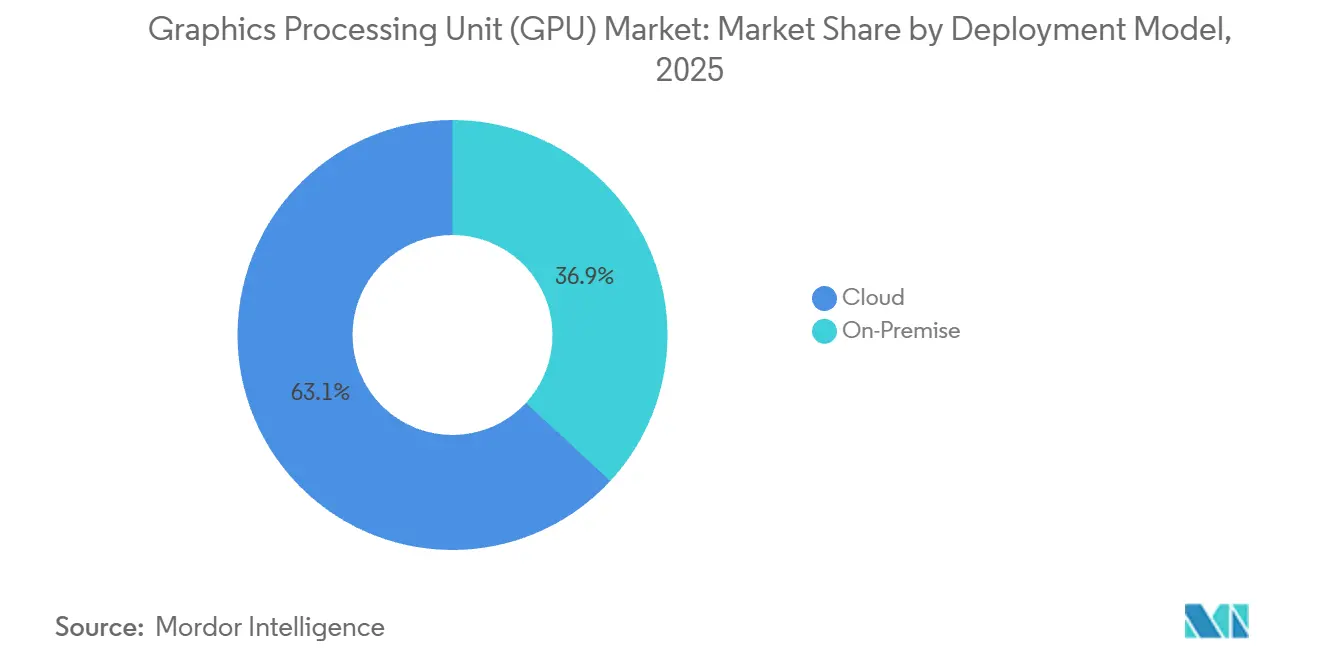

Por Modelo de Implementación: El Dominio de la Nube Refleja la Aversión al Gasto de Capital

Las implementaciones en la nube capturaron el 63,12% de la participación del mercado de GPU en 2025 y se proyecta que aumenten a una CAGR del 26,12% a medida que las organizaciones prefieren cada vez más los modelos de pago por uso. Las instancias P5e de AWS con GPU H200 cuestan USD 98,32 por hora y sustentan trabajos de entrenamiento a gran escala. Google Cloud, Microsoft Azure y Oracle Cloud siguen el mismo camino con ofertas basadas en H100 y MI300X que reducen los tiempos de inicio de los proyectos de IA.

Los clústeres locales siguen siendo vitales cuando la residencia de datos o los ciclos de entrenamiento prolongados resultan en un costo de vida útil inferior al del alquiler en la nube. JPMorgan instaló un clúster de 1.024 GPU para evitar las tarifas de salida de datos. La orquestación híbrida permite a las empresas escalar a la nube durante los picos, logrando un equilibrio entre flexibilidad y presupuesto dentro del mercado de GPU.

Por Arquitectura de Conjunto de Instrucciones: Arm Gana Terreno en Segmentos con Restricciones de Energía

Las GPU basadas en Arm controlaron el 46,37% de la participación del mercado de GPU en 2025 y se prevé que se expandan a una CAGR del 26,15% hasta 2031. El dominio en teléfonos inteligentes y la transición de Mac de Apple impulsan el volumen, mientras que los servidores AWS Graviton4 combinan CPU Arm con GPU discretas para tareas de inferencia.

Las CPU x86-64 aún anclan los clústeres de entrenamiento dado el bloqueo de CUDA y el soporte de AVX-512. La MI300A de AMD combina núcleos de CPU Zen 4 con GPU CDNA 3 en un único paquete, sirviendo a sistemas de escala exascala. RISC-V sigue siendo una tecnología de nicho pero está creciendo en el ámbito académico, donde los conjuntos de instrucciones abiertos permiten la personalización.

Análisis Geográfico

Asia-Pacífico representó el 43,16% de los ingresos globales en 2025, y se proyecta que el mercado regional de GPU se expanda a una CAGR del 15,37% hasta 2031. La región lideró porque combinó una gran demanda final con posiciones críticas en la cadena de suministro en memoria, empaquetado y fabricación de sistemas. China siguió siendo central para el mercado de GPU a medida que los proveedores domésticos aceleraron la comercialización bajo un impulso de adquisición local más fuerte. Biren e Iluvatar CoreX reportaron ambos un crecimiento de ingresos de tres dígitos en 2025, lo que refleja el creciente apoyo de la demanda china a los proveedores locales en un entorno de exportación más restrictivo. Corea del Sur siguió siendo vital porque Samsung y SK Hynix suministran las pilas de HBM que sustentan el rendimiento de los aceleradores de vanguardia, mientras que Japón añadió demanda a través de centros de datos de hiperescala y la adopción de gemelos digitales industriales.

América del Norte siguió siendo el segundo mayor centro del mercado de GPU porque alberga a los mayores compradores de hiperescala y la principal autoridad de compra para las implementaciones globales de clústeres de IA. Amazon, Google, Meta y Microsoft juntos planearon USD 725 mil millones en gastos de capital para 2026, y ese perfil de gasto mantuvo a Estados Unidos en el centro de las adquisiciones de aceleradores. América del Norte también dio forma al mercado global a través de la política, ya que el marco de control de exportaciones de Estados Unidos afectó directamente a qué mercados en el extranjero podían servir los proveedores avanzados de GPU. La incorporación de Canadá de iniciativas de cómputo soberano amplió el perfil de demanda de la región más allá de los hiperescaladores privados y respaldó la opinión de que las adquisiciones del sector público importarían más con el tiempo. La región, por tanto, influyó tanto en el lado de la demanda como en el de la oferta del mercado de GPU más que cualquier otra geografía.

El mercado de GPU de Europa avanzó a medida que el cumplimiento normativo, la soberanía digital y la adopción de IA en sectores regulados impulsaron la inversión en cómputo local hacia una fase más estructurada. Oriente Medio y África se volvieron más importantes porque los programas soberanos del Golfo comenzaron a ordenar clústeres de alta gama a una escala que superaba lo que el tamaño de la población por sí solo sugeriría. América del Sur se mantuvo en una etapa más temprana de su ciclo de desarrollo, con Brasil sirviendo como base principal para el crecimiento de la coubicación y la demanda de IA en los servicios financieros. En toda Europa, Oriente Medio y África, y América del Sur, el mercado de GPU se expandió más a través de la necesidad estratégica y la alineación de políticas que a través de la demanda pura del consumidor, lo que hace que los patrones de crecimiento regional sean más diversos que en ciclos anteriores.

Panorama Competitivo

El mercado de GPU siguió siendo muy concentrado en la capa de arquitectura de plataforma, aunque la competencia en gráficos para clientes, cómputo automotriz y propiedad intelectual integrada fue más amplia. NVIDIA se mantuvo a la vanguardia combinando escala de hardware con CUDA, NVLink y activos de software de inferencia que dificultaron el cambio una vez que las cargas de trabajo ya estaban en producción. Los resultados del primer trimestre del año fiscal 2027 reforzaron esa posición, ya que NVIDIA reportó USD 75,2 mil millones en ingresos del centro de datos y un fuerte crecimiento tanto en cómputo como en redes vinculado a la adopción de Blackwell y tejidos. Esto significó que el mercado de unidades de procesamiento gráfico (GPU) no estaba siendo moldeado únicamente por el rendimiento de los chips, porque la profundidad del ecosistema y la arquitectura de sistema implementable se habían vuelto igualmente importantes. Esa combinación mantuvo alta la presión competitiva al tiempo que mantuvo el liderazgo concentrado.

AMD siguió siendo el competidor a gran escala más claro a medida que amplió su cartera de software ROCm y avanzó de manera más agresiva en sistemas de IA en categorías de clientes y centros de datos. AMD señaló que el soporte de ROCm 7.2 se había duplicado en sus líneas de productos Ryzen y Radeon en 2025, y que las descargas habían crecido diez veces interanualmente, demostrando un claro progreso en la reducción de la fricción de software para los desarrolladores. Otro movimiento estratégico provino de su ciclo de lanzamiento de clientes de 2026, que impulsó los PC con IA hacia canales de fabricantes de equipos originales más amplios y fortaleció su presencia en gráficos integrados y cómputo de IA local. Intel también se mantuvo activo en la inferencia de IA para estaciones de trabajo con los lanzamientos de Arc Pro B60 y B50 en 2025, ayudándole a mantener relevancia en gráficos profesionales en lugar de en infraestructura de entrenamiento de alta gama.[4]Intel Corporation, "Computex 2025, Intel Presenta Nuevas GPU para IA y Estaciones de Trabajo," Comunicados de Prensa de Intel Corporation, intc.com

Los competidores chinos añadieron otra capa competitiva a medida que Biren, Moore Threads, MetaX e Iluvatar CoreX avanzaron más en la comercialización y la financiación en mercados públicos. Las cotizaciones públicas se concentraron a finales de 2025 y principios de 2026, lo que señaló que los inversores locales y los programas de adquisición estaban apoyando una pila alternativa doméstica en respuesta a controles de exportación más estrictos. El mercado de GPU, por tanto, tenía un líder global dominante, un desafío de segundo nivel en fortalecimiento y un conjunto de competidores regionales cada vez más respaldados por políticas en China. El acceso al empaquetado, la madurez del software y el control del ecosistema siguieron siendo los principales filtros competitivos, razón por la cual el liderazgo cambió más lentamente de lo que los titulares de lanzamiento de productos podrían sugerir.

Líderes del Sector de Unidades de Procesamiento Gráfico (GPU)

-

NVIDIA Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

Apple Inc.

-

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2026: NVIDIA reportó resultados récord en el primer trimestre del año fiscal 2027, trimestre finalizado el 26 de abril de 2026, con ingresos totales de USD 81,6 mil millones, un aumento del 85% interanual, ingresos del centro de datos de USD 75,2 mil millones, un aumento del 92% interanual, ingresos de cómputo del centro de datos de USD 60,4 mil millones, un aumento del 77%, e ingresos de redes del centro de datos de USD 14,8 mil millones, un aumento del 199%.

- Mayo de 2026: El Departamento de Comercio de Estados Unidos autorizó a 10 empresas chinas, incluidas Alibaba, Tencent, ByteDance y JD.com, a comprar GPU NVIDIA H200 bajo el marco de licencias de la Oficina de Industria y Seguridad de enero de 2026, con cada comprador aprobado autorizado a adquirir hasta 75.000 chips.

- Marzo de 2026: La CPU Vera de NVIDIA, con 88 núcleos Olympus personalizados, compatibilidad completa con Armv9.2 y conectividad NVLink-C2C, fue entregada en mano a Anthropic, OpenAI, SpaceXAI y Oracle Cloud Infrastructure.

- Enero de 2026: NVIDIA lanzó oficialmente la plataforma Rubin, que comprende seis nuevos chips: la CPU Vera, la GPU Rubin, 50 petaflops de cómputo NVFP4, el conmutador NVLink de sexta generación, 3,6 TB/s por GPU, el SuperNIC ConnectX-9, la DPU BlueField-4 y el conmutador Ethernet Spectrum-6.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de unidades de procesamiento gráfico (GPU) como los ingresos mundiales generados por la venta de circuitos electrónicos discretos, integrados e híbridos diseñados para acelerar cargas de trabajo de procesamiento paralelo en dispositivos de consumo, servidores de centros de datos, ADAS automotriz y sistemas de borde.

Cada unidad debe ser una GPU nueva, enviada de fábrica, que esté soldada en la placa o empaquetada como tarjeta adicional; las tarjetas reacondicionadas, los mineros ASIC y los aceleradores FPGA quedan fuera de esta definición. Exclusión del alcance: las tarjetas reacondicionadas, los ASIC de aplicación específica de IA pura y los aceleradores basados en FPGA no están cubiertos.

Descripción general de la segmentación

-

Por Tipo de GPU

- GPU Discreta

- GPU Integrada

- Otros Tipos de GPU

-

Por Aplicación de Dispositivo

- Dispositivos Móviles y Tabletas

- PC y Estaciones de Trabajo

- Servidores y Aceleradores de Centros de Datos

- Consolas de Videojuegos y Dispositivos Portátiles

- Automotriz / Sistemas Avanzados de Asistencia a la Conducción

- Otros Dispositivos Integrados y de Borde

-

Por Modelo de Implementación

- Local

- Nube

-

Por Arquitectura de Conjunto de Instrucciones

- x86-64

- Arm

- RISC-V y GPU Abierta

- Otras Arquitecturas de Conjunto de Instrucciones (Power, MIPS)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a diseñadores de GPU, fabricantes de tarjetas, arquitectos de infraestructura en la nube, gerentes de producto de OEM de gaming y responsables de distribución regional en América del Norte, Asia-Pacífico y Europa. Sus aportaciones sobre tasas de rendimiento, inventario de canal, tasas de incorporación en la nube y hojas de ruta de ASP prospectivo permiten a los analistas de Mordor cuestionar los supuestos de escritorio y refinar los parámetros de elasticidad antes de finalizar el modelo.

Investigación de escritorio

Nuestros analistas comienzan con conjuntos de datos públicos que mapean la cadena de suministro, como las exportaciones por código HS de la Comisión de Comercio Internacional de los Estados Unidos, los flujos de importación COMEXT de Eurostat y los archivos de envíos electrónicos de la Aduana de China, que en conjunto revelan los volúmenes de envío por clase de dispositivo. Los informes de capacidad de obleas de la Semiconductor Industry Association, los índices de precios de hardware TIC de la OCDE y las tablas de penetración de banda ancha del Banco Mundial nos ayudan a enmarcar los arcos de demanda y precios. Los informes 10-K de las empresas, las presentaciones para inversores y las llamadas de resultados complementan estas visiones macroeconómicas, mientras que D&B Hoovers y Dow Jones Factiva nos proporcionan divisiones de ingresos a nivel de empresa que perfilan los ASP estimados. Esta constelación de fuentes abiertas y de pago nos ofrece el primer análisis de una cuadrícula equilibrada de volumen-valor.

Los panoramas de patentes de Questel, las estadísticas de producción de IMTMA para líneas de ensamblaje de tarjetas y los registros de tráfico de registros abiertos de centros de datos validan adicionalmente los límites de producción e identifican próximos cuellos de botella en el suministro. Se revisan numerosas fuentes secundarias adicionales; los títulos mencionados ilustran, pero no agotan, nuestro conjunto de referencias.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de envíos de dispositivos comienza con los envíos de PC, servidores, teléfonos inteligentes, consolas y vehículos, y luego aplica ratios de incorporación de GPU específicos por segmento y precios de venta promedio. Las consolidaciones de proveedores, las verificaciones selectivas de canal y los pares muestreados de ASP × volumen actúan como pruebas de razonabilidad ascendentes. Las variables clave incluyen los ciclos de reemplazo de PC para gaming, la densidad de GPU en servidores de hiperescala, las trayectorias de costos de memoria, los índices de rentabilidad de criptomonedas y el crecimiento del ingreso disponible regional. Las previsiones se generan mediante regresión multivariante combinada con análisis de escenarios, capturando la volatilidad en las implementaciones de servidores de IA y la demanda de gráficos de consumo. Las brechas de datos, comunes en las tarjetas de consola de canal gris, se cubren mediante estimaciones de tres puntos acordadas durante las llamadas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, verificaciones de varianza entre métricas y una revisión por pares en dos etapas antes de la aprobación. Los informes se actualizan cada año; las reverificaciones intermedias se activan cuando eventos materiales (interrupciones en fábricas, lanzamientos de nuevas arquitecturas o cambios abruptos en aranceles) impactan el mercado. Se completa un análisis final del analista justo antes de la entrega al cliente, garantizando que los clientes reciban una línea de base actualizada.

Por qué la línea de base de GPU de Mordor genera confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de dispositivos, supuestos de ASP y cadencias de previsión.

Los principales impulsores de la brecha incluyen si las GPU móviles se contabilizan al valor del silicio o del dispositivo terminado, con qué agresividad se modelan las rampas de demanda de servidores de IA y los puntos de conversión de divisas utilizados. Mordor publica un año base unificado de 2025 y se actualiza anualmente, mientras que algunos editores incorporan ratios de incorporación de GPU conservadores o actualizan sus previsiones solo cada dos años, lo que genera dispersión.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 82,68 B (2025) | Mordor Intelligence | - |

| USD 77,39 B (2024) | Global Consultancy A | GPU de teléfonos inteligentes móviles excluidas; promedio de divisas de dos años utilizado |

| USD 101,54 B (2025) | Industry Publisher B | incluye tarjetas reacondicionadas; asume un 45 % de incorporación de GPU en servidores de IA para 2025 |

En resumen, la selección disciplinada del alcance, el ritmo de actualización anual y los pasos de validación de doble vía adoptados por los analistas de Mordor ofrecen una línea de base transparente y reproducible en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de GPU?

El tamaño del mercado de GPU se sitúa en USD 144,83 mil millones en 2026 y se prevé que alcance USD 296,34 mil millones para 2031, creciendo a una CAGR del 15,39% durante 2026-2031.

¿Qué aplicación genera más ingresos para las GPU?

Los servidores y aceleradores de centros de datos lideraron con el 33,51% de los ingresos en 2025 y también se proyecta que registren el crecimiento más rápido con el 16,59% hasta 2031.

¿Por qué son tan importantes los hiperescaladores para la demanda de GPU?

Amazon, Google, Meta y Microsoft juntos confirmaron USD 725 mil millones en gastos de capital para 2026, con la mayor parte del aumento vinculado a la infraestructura de IA donde las GPU siguen siendo el principal elemento de costo de hardware.

¿Qué tipo de integración se espera que lidere durante el período de pronóstico?

Las GPU discretas representaron el 63,84% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 15,78%, respaldadas por mayor capacidad de memoria, necesidades de ancho de banda y cargas de trabajo intensivas de IA.

¿Qué región lidera la demanda global de GPU?

Asia-Pacífico representó el 43,16% de los ingresos globales en 2025 y sigue siendo la región líder debido al impulso de adquisición doméstica de China, la posición de HBM de Corea del Sur y la expansión de centros de datos de Japón y el Sudeste Asiático.

¿Cuáles son los principales riesgos que afectan la adopción de GPU?

Los controles de exportación, los cambios arancelarios y los altos precios de las GPU y la memoria son las principales restricciones porque limitan el acceso al mercado, elevan los costos de entrega y ralentizan las compras directas por parte de las empresas convencionales.

Última actualización de la página el: