Tamaño y Participación del Mercado de GPU para Estaciones de Trabajo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para Estaciones de Trabajo por Mordor Intelligence

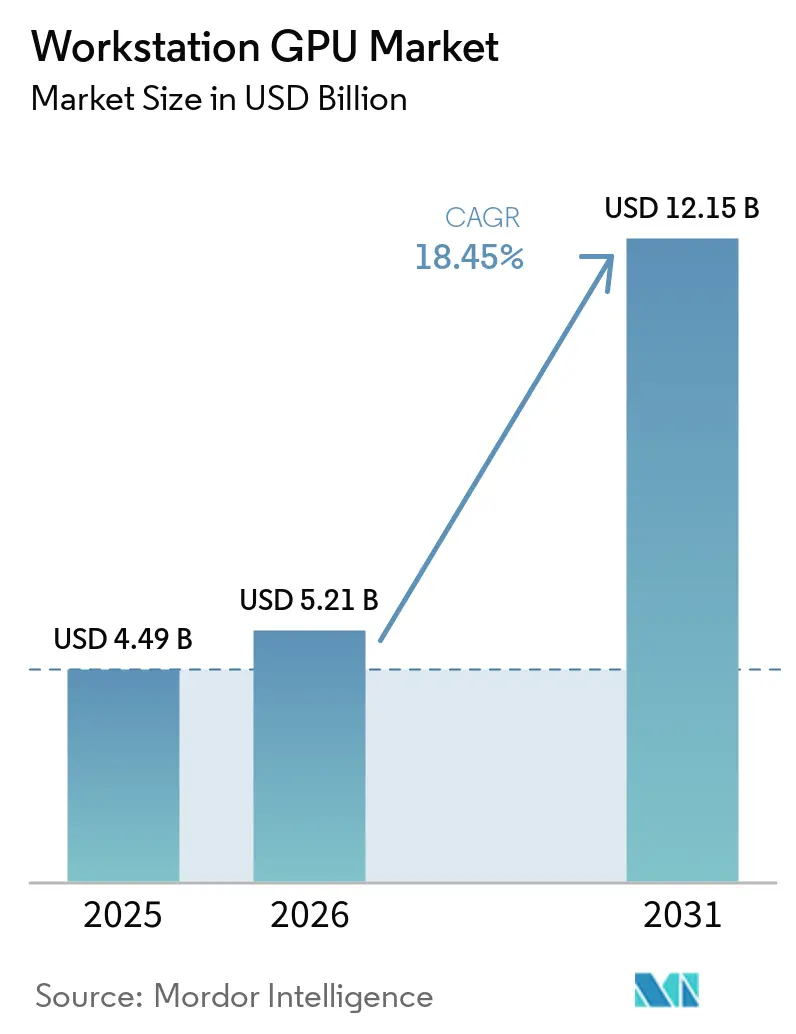

El tamaño del mercado de GPU para estaciones de trabajo fue valorado en 4,49 mil millones USD en 2025 y se proyecta que alcance 12,15 mil millones USD en 2031, creciendo a una CAGR del 18,45% de 2026 a 2031. El mercado de GPU para estaciones de trabajo está siendo reformado por un claro cambio hacia la inferencia de IA local, ya que las empresas desean cómputo de alta densidad que pueda mantenerse cerca de los datos propietarios y los flujos de trabajo regulados. La demanda también está aumentando porque los usuarios profesionales ahora esperan que una sola plataforma gestione simulación, diseño, renderizado e inferencia de modelos sin mover cargas de trabajo entre sistemas separados. El mercado de GPU para estaciones de trabajo también se está beneficiando de un ciclo de actualización de productos sincronizado entre los principales proveedores de silicio y los fabricantes de equipos originales de estaciones de trabajo, lo que está incorporando más rendimiento, más memoria y una mayor variedad de plataformas en los ciclos de compra actuales. Al mismo tiempo, la escasez de suministro en memoria avanzada y empaquetado está limitando cuánta de esta demanda puede convertirse en envíos a corto plazo. La competencia en el mercado de GPU para estaciones de trabajo se está ampliando, por tanto, a través de ecosistemas de software, profundidad de certificación, estrategia de precios y diseño a nivel de sistema, mientras que las oportunidades más sólidas siguen vinculadas al desarrollo de IA seguro en las instalaciones, los flujos de trabajo de gemelos digitales y los sistemas de visualización premium.

Conclusiones Clave del Informe

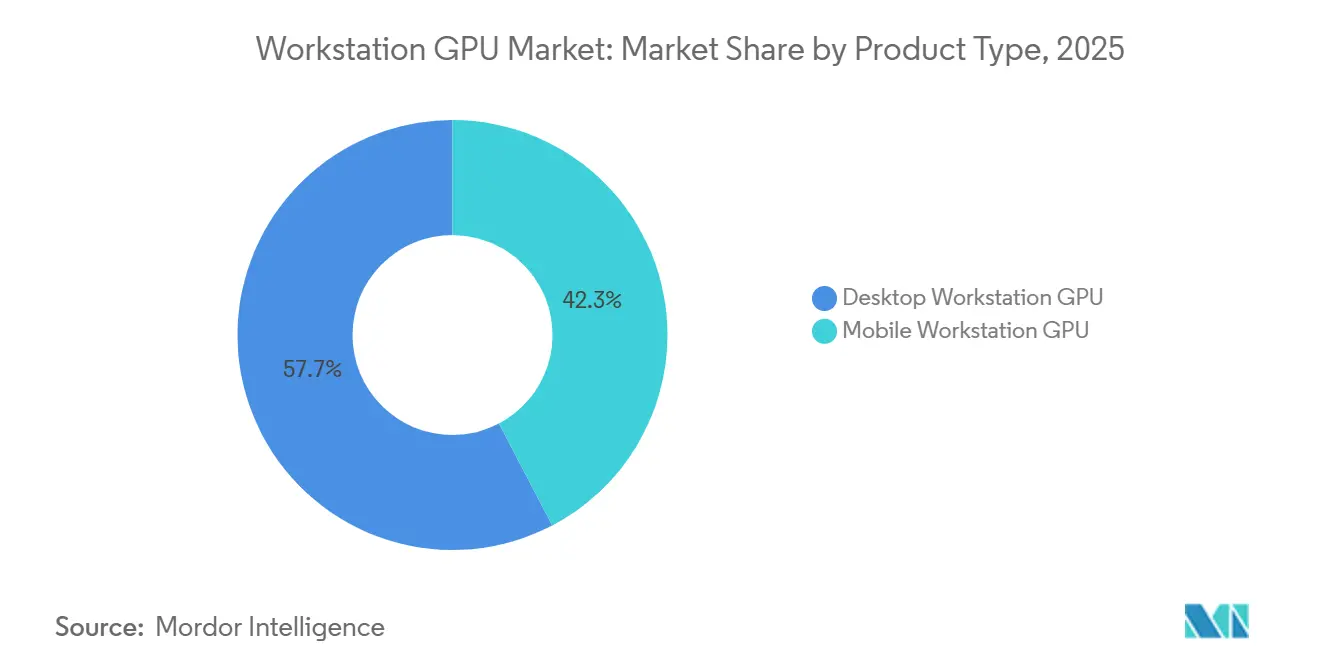

- Por tipo de producto, la GPU para estación de trabajo de escritorio representó el 57,68% de la participación del mercado de GPU para estaciones de trabajo en 2025, mientras que se proyecta que las GPU para estación de trabajo móvil se expandan a una CAGR del 19,63% hasta 2031.

- Por aplicación, CAD, CAM y CAE representaron el 28,14% de los ingresos en 2025, mientras que se proyecta que el Desarrollo de IA y la Ciencia de Datos crezcan a una CAGR del 19,51% hasta 2031.

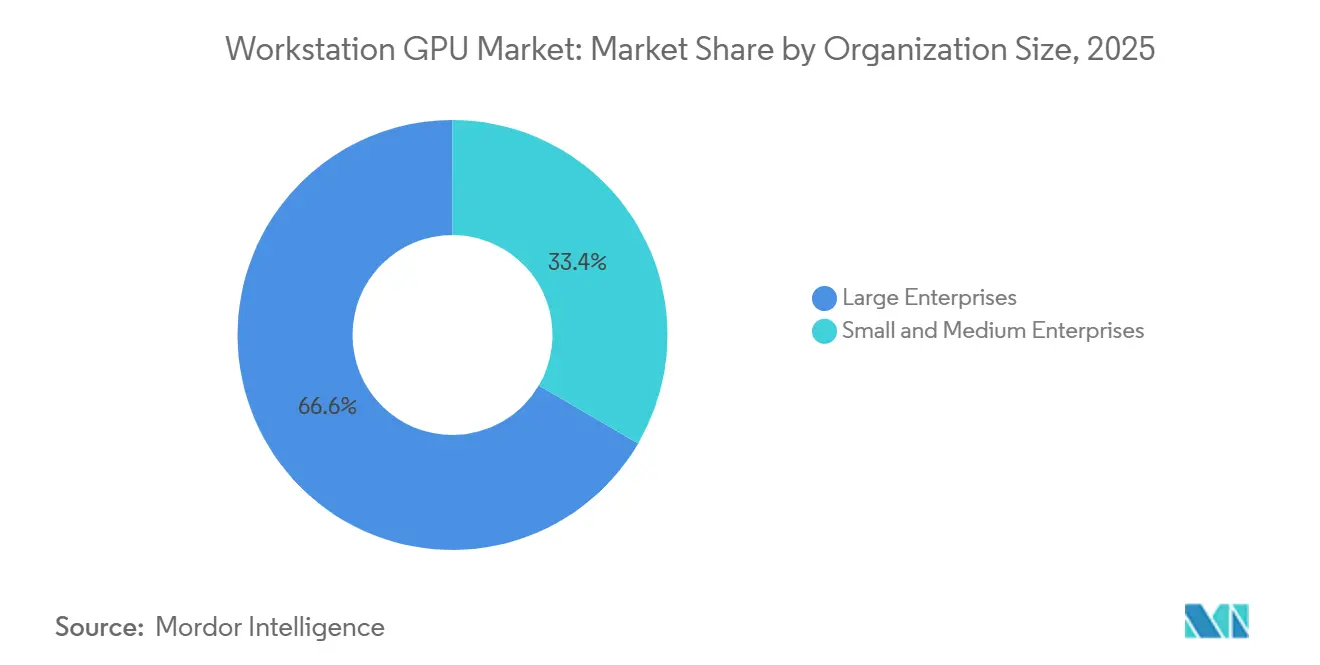

- Por tamaño de organización, las grandes empresas representaron el 66,59% de los ingresos en 2025, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 19,84% hasta 2031.

- Por vertical industrial, Arquitectura, Ingeniería y Construcción retuvo el 25,46% de la participación en 2025, mientras que se proyecta que Automotriz y Transporte crezca a una CAGR del 20,18% hasta 2031.

- Por geografía, América del Norte representó el 36,53% del mercado de GPU para estaciones de trabajo en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 20,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Estaciones de Trabajo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Inferencia de IA y los Flujos de Trabajo de Modelos Locales en Estaciones de Trabajo | +5.2% | Global, con demanda a corto plazo concentrada en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de las Cargas de Trabajo de CAD, Simulación y Gemelos Digitales en Equipos de Ingeniería | +3.8% | Global, más fuerte en América del Norte, Alemania y los centros de manufactura avanzada de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Empresarial de Entornos Seguros de Desarrollo de IA en las Instalaciones | +3.1% | América del Norte y Europa, con extensión a los centros financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclo de Actualización de PC de Visualización Profesional y Creación de Contenido | +2.5% | América del Norte y Europa, con adopción temprana en Corea del Sur y Japón | Corto plazo (≤ 2 años) |

| Hojas de Ruta de Chiplets y Empaquetado Avanzado que Mejoran la Densidad de Rendimiento de GPU Profesionales | +2.0% | Global, con liderazgo tecnológico centrado en las fábricas de semiconductores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Controles de Exportación y Localización de la Cadena de Suministro que Apoyan la Sustitución Regional de GPU | +1.5% | China, India, Corea del Sur, con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Inferencia de IA y los Flujos de Trabajo de Modelos Locales en Estaciones de Trabajo

El mercado de GPU para estaciones de trabajo está ganando impulso gracias a la demanda empresarial de inferencia de IA local en entornos donde el procesamiento en la nube es difícil de aprobar o justificar. NVIDIA presentó la familia RTX PRO Blackwell en marzo de 2025, y la edición insignia para estaciones de trabajo entregó hasta 4.000 AI TOPS y 96 GB de memoria GDDR7 ECC, elevando la ejecución local de modelos a una clase de rendimiento mucho más alta.[1]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO llega a Estaciones de Trabajo y Servidores para Diseñadores, Desarrolladores, Científicos de Datos y Creativos para Construir y Colaborar con IA Agéntica," GlobeNewswire, globenewswire.com El mismo lanzamiento amplió el mercado de GPU para estaciones de trabajo al integrar el desarrollo de IA, la inferencia de modelos, la visualización y los flujos de trabajo de contenido en una única plataforma profesional. AMD también entró en esta parte del mercado de GPU para estaciones de trabajo en julio de 2025 con la Radeon AI PRO R9700, una tarjeta profesional de 32 GB diseñada para sistemas de estaciones de trabajo y compatibilidad con ROCm 6.3. Este patrón es importante porque las empresas ya no compran únicamente velocidad de renderizado; están adquiriendo suficiente memoria local y rendimiento certificado para mantener el trabajo de IA propietario cerca del usuario. A medida que ese requisito se extiende, el mercado de GPU para estaciones de trabajo está superando su antigua dependencia exclusiva de CAD y renderizado.

Aumento de las Cargas de Trabajo de CAD, Simulación y Gemelos Digitales en Equipos de Ingeniería

El mercado de GPU para estaciones de trabajo también está siendo impulsado por equipos de ingeniería que ahora esperan una simulación mucho más rápida y una ejecución de gemelos digitales en hardware profesional. NVIDIA señaló que los principales proveedores de CAE, incluidos Ansys, Altair, Cadence, Siemens y Synopsys, lograron hasta 50 veces de aceleración con Blackwell en cargas de trabajo seleccionadas, cambiando así la economía de la simulación en el lado de la estación de trabajo. El mismo comunicado señaló que BMW y Volvo Cars estaban utilizando gemelos digitales acelerados por Blackwell, lo que muestra cómo el mercado de GPU para estaciones de trabajo está ahora vinculado a la velocidad de desarrollo de productos y la validación de diseño, no solo a la producción visual. Springer Nature también documentó una adopción más amplia de gemelos digitales en diseño, simulación, validación y optimización en entornos de manufactura inteligente, lo que respalda la base de demanda a largo plazo para estos sistemas. Ese cambio eleva la especificación mínima que los equipos de ingeniería esperan de una GPU profesional, porque ahora necesitan un rendimiento estable en simulación, visualización y colaboración dentro del mismo flujo de trabajo. Como resultado, el mercado de GPU para estaciones de trabajo está extrayendo más valor de las pilas de software de ingeniería y menos de la aceleración gráfica independiente.

Demanda Empresarial de Entornos Seguros de Desarrollo de IA en las Instalaciones

El mercado de GPU para estaciones de trabajo se está beneficiando de los esfuerzos empresariales por mantener el desarrollo de IA dentro de una infraestructura controlada. VMware declaró en octubre de 2025 que VMware Private AI Foundation con NVIDIA añadió capacidades listas para el gobierno, con criptografía FIPS 140 habilitada por defecto en los componentes clave de VCF, respaldando implementaciones de alta seguridad. HPE también anunció innovaciones de IA Factory segura con NVIDIA para la adopción gubernamental y empresarial, subrayando que el mercado de GPU para estaciones de trabajo está vinculado a implementaciones de IA soberana y regulada más amplias. Lenovo Press añadió un ángulo de costo directo al mostrar que la IA generativa en las instalaciones puede alcanzar la paridad de costos con la nube en 12 a 18 meses para equipos de alta utilización, lo que facilita la defensa de la implementación local en las revisiones presupuestarias. Esto significa que el mercado de GPU para estaciones de trabajo está respaldado tanto por la lógica de cumplimiento normativo como por la economía de uso. Cuando estos dos factores se refuerzan mutuamente, las decisiones de compra se vuelven menos sensibles a las fluctuaciones de precios de hardware a corto plazo. Eso hace que el extremo premium del mercado de GPU para estaciones de trabajo sea más duradero que la demanda estándar de PC empresariales.

Ciclo de Actualización de PC de Visualización Profesional y Creación de Contenido

El mercado de GPU para estaciones de trabajo también está recibiendo apoyo de una inusual ventana de actualización de múltiples proveedores. NVIDIA renovó su línea profesional en 2025 con productos de escritorio y móviles RTX PRO Blackwell que introdujeron Tensor Cores de quinta generación, PCIe Gen 5 y opciones de memoria más amplias en toda la gama. Intel entró en el mismo ciclo de compra con la Arc Pro B70 en marzo de 2026, con un precio de 949 USD y 32 GB de GDDR6 ECC, ofreciendo a los compradores sensibles al presupuesto una nueva opción certificada. Lenovo anunció luego la ThinkStation P4 en mayo de 2026 con procesadores AMD Ryzen PRO 9000 y GPU NVIDIA RTX PRO 6000 Blackwell, lo que demostró la confianza de los fabricantes de equipos originales en el ciclo de reemplazo de estaciones de trabajo actual. Estos lanzamientos son importantes porque comprimen las compras diferidas en un período más corto y dan a las empresas una razón para estandarizarse en plataformas de generación actual. Ese efecto es especialmente visible en el mercado de GPU para estaciones de trabajo, donde la certificación, la capacidad de memoria y la compatibilidad con los flujos de trabajo importan más que el precio bruto de los componentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad de las Estaciones de Trabajo con GPU Profesionales | -2.8% | Global, más pronunciado en segmentos de pequeñas y medianas empresas y mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Suministro en Componentes de Memoria Avanzada y Sustratos | -2.5% | Global, con ventajas de asignación concentradas en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Restricciones de Energía, Térmica y Factor de Forma en Sistemas de Escritorio y Móviles | -1.6% | Global, más agudo en implementaciones de Asia-Pacífico con espacio limitado | Largo plazo (≥ 4 años) |

| Complejidad de Certificación de Controladores y Compatibilidad de Aplicaciones | -1.2% | Global, más agudo para las plataformas de AMD e Intel que ingresan a los verticales de CAE e imágenes médicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de las Estaciones de Trabajo con GPU Profesionales

El mercado de GPU para estaciones de trabajo todavía enfrenta una barrera de adopción significativa porque los sistemas profesionales completos siguen siendo costosos de adquirir y mantener. La NVIDIA RTX PRO 6000 Blackwell Workstation Edition tenía un precio minorista cercano a los 8.500 USD en 2025, y los datos indicaron que una estación de trabajo de gama alta completamente configurada para IA o simulación a menudo superaba los 20.000 USD por puesto. Lenovo Press también mostró que el caso financiero para la IA generativa en las instalaciones depende en gran medida de la utilización, lo que significa que las empresas más pequeñas con cargas de trabajo irregulares tienen un período de recuperación de la inversión más largo. Este problema de costos se extiende más allá de la propia GPU, ya que las empresas también necesitan potencia de CPU de soporte, memoria, almacenamiento, refrigeración, energía, herramientas de seguridad y tiempo de gestión. Esa combinación ralentiza la adopción en el extremo inferior del mercado de GPU para estaciones de trabajo, incluso cuando la necesidad técnica es clara. También explica por qué las grandes empresas todavía dominan los ingresos mientras que las empresas más pequeñas adoptan de manera más selectiva.

Escasez de Suministro en Componentes de Memoria Avanzada y Sustratos

El mercado de GPU para estaciones de trabajo también está limitado por la disponibilidad de componentes, especialmente donde se requiere memoria de gama alta y empaquetado avanzado. Los datos vincularon este problema a la escasez de suministro de HBM3E y GDDR7 y a la capacidad limitada de empaquetado CoWoS, lo que restringe la rapidez con que los proveedores pueden convertir la demanda en unidades enviables. Esto importa porque los compradores profesionales a menudo esperan capacidades de memoria específicas, certificación y perfiles térmicos, por lo que la sustitución no siempre es fácil cuando las tarjetas insignia no están disponibles. El efecto es visible en los productos premium y en las tarjetas profesionales de gama media, ya que ambas categorías dependen de flujos de componentes estables para respaldar las implementaciones empresariales. En términos prácticos, esto significa que el mercado de GPU para estaciones de trabajo puede mostrar señales de demanda sólidas y aun así ofrecer una conversión de ingresos más lenta cuando las asignaciones de suministro siguen siendo ajustadas. También mantiene los plazos de entrega y la planificación de adquisiciones en el centro de las decisiones de compra empresariales en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Estaciones de Trabajo Móviles Ganan Terreno en Equipos de Ingeniería Distribuidos

Las GPU para estaciones de trabajo de escritorio representaron el 57,68% del tamaño del mercado de GPU para estaciones de trabajo en 2025, mientras que se proyecta que las GPU para estaciones de trabajo móviles crezcan a una CAGR del 19,63% hasta 2031. El lado de escritorio del mercado de GPU para estaciones de trabajo se mantuvo más grande porque los sistemas de torre todavía ofrecen más margen térmico, más capacidad de expansión y mejor soporte para rutas de datos PCIe Gen 5 de alto ancho de banda. Eso importa para los usuarios de simulación, gemelos digitales y visualización avanzada que dependen del escalado de múltiples GPU o de huellas de memoria muy altas. La base instalada también sigue vinculada a entornos de ingeniería de larga duración donde la certificación de escritorio y la estandarización de flotas importan tanto como la velocidad gráfica máxima.

Las GPU para estaciones de trabajo móviles están creciendo más rápido a medida que los equipos de ingeniería e IA están cada vez más distribuidos, pero aún necesitan hardware de grado profesional que admita aplicaciones certificadas e inferencia local. NVIDIA señaló que su gama de GPU para portátiles RTX PRO Blackwell escaló hasta 24 GB de GDDR7 y añadió características de eficiencia Blackwell Max-Q, lo que redujo la brecha práctica entre el uso móvil y de escritorio en muchos flujos de trabajo profesionales. Los datos también señalaron que el rendimiento móvil se está acercando al 80% al 90% de los equivalentes de escritorio para varias tareas de inferencia y visualización, lo que está cambiando la forma en que las empresas definen el rendimiento de campo aceptable. El impulso de estaciones de trabajo de Lenovo en 2026 respalda aún más ese cambio porque los fabricantes de equipos originales están tratando la movilidad y la producción de clase estación de trabajo como parte del mismo ciclo de planificación de productos. Como resultado, es probable que el mercado de GPU para estaciones de trabajo vea una brecha de participación más estrecha entre los sistemas de escritorio y móviles durante el período de pronóstico.

Por Aplicación: El Desarrollo de IA Define el Próximo Vector de Crecimiento en la Demanda de GPU Profesionales

CAD, CAM y CAE representaron el 28,14% del tamaño del mercado de GPU para estaciones de trabajo en 2025, mientras que se proyecta que el Desarrollo de IA y la Ciencia de Datos se expandan a una CAGR del 19,51% hasta 2031. CAD, CAM y CAE se mantuvieron como la aplicación ancla en el mercado de GPU para estaciones de trabajo porque el diseño, el análisis estructural y la validación de ingeniería ya están integrados en los flujos de trabajo empresariales. Los datos vincularon este liderazgo a la aceleración de solucionadores, el refinamiento de mallas y las características de simulación de física en tiempo real dentro de las principales plataformas de software comercial. NVIDIA también señaló que Ansys, Siemens y Synopsys estaban entre los proveedores de software que lanzaban versiones aceleradas por CUDA-X para hardware de clase estación de trabajo, lo que refuerza por qué esta aplicación continúa impulsando la demanda actual.

El Desarrollo de IA y la ciencia de datos están creciendo más rápido porque las empresas quieren sistemas dedicados para el ajuste fino de modelos, la optimización de inferencia y los flujos de trabajo de recuperación aumentada sin depender completamente de clústeres de nube compartidos. Ese cambio está ampliando el mercado de GPU para estaciones de trabajo hacia el desarrollo de IA privada, donde la capacidad de memoria, el almacenamiento local seguro y la compatibilidad de software importan a nivel de estación de trabajo. Otras aplicaciones todavía tienen una demanda significativa, especialmente el Renderizado 3D y la Visualización y la Producción de Medios y Creación de Contenido, donde el trazado de rayos y la producción en tiempo real siguen siendo esenciales para el trabajo con clientes. La Computación Científica y la Simulación también se mantienen estables gracias a la demanda de laboratorios de investigación, empresas farmacéuticas y entornos de investigación pública, mientras que las Imágenes Médicas y la Visualización Sanitaria añaden una capa más especializada de demanda en torno a las herramientas de imágenes y planificación en las instalaciones. El resultado más amplio es que el mercado de GPU para estaciones de trabajo ahora apoya a muchos compradores que quieren una plataforma para IA y visualización en la misma sesión de trabajo, en lugar de sistemas separados para cada tarea.

Por Tamaño de Organización: Las Adquisiciones Empresariales Anclan el Mercado mientras las Pequeñas y Medianas Empresas Aceleran

Las grandes empresas representaron el 66,59% de la participación del mercado de GPU para estaciones de trabajo en 2025, mientras que se espera que las pequeñas y medianas empresas crezcan a una CAGR del 19,84% hasta 2031. Las grandes empresas lideraron el mercado de GPU para estaciones de trabajo porque pueden absorber el alto costo por puesto y generalmente necesitan flotas certificadas, soporte respaldado por el proveedor y una planificación de actualización de hardware más prolongada. También operan a una escala donde el desarrollo de IA local seguro, la ingeniería digital y la producción de contenido justifican estándares de hardware premium para muchos usuarios. Eso mantiene las adquisiciones empresariales en el centro de los ingresos actuales incluso cuando otros grupos de compradores se están volviendo más activos.

Las pequeñas y medianas empresas están creciendo más rápido porque los productos profesionales de menor costo están ampliando el acceso al mercado de GPU para estaciones de trabajo. Intel lanzó la Arc Pro B70 en marzo de 2026 a 949 USD, mientras que AMD continuó posicionando las GPU de IA listas para estaciones de trabajo como puntos de entrada más accesibles para usuarios profesionales. Lenovo Press también mostró que la economía de la IA local mejora rápidamente cuando la utilización es constante, lo que ayuda a explicar por qué los equipos del mercado medio están revisando la propiedad de estaciones de trabajo en lugar de optar por capacidad de nube arrendada. AMD y Nutanix añadieron otra capa en febrero de 2026 a través de una asociación estratégica y una inversión de 150 millones USD vinculada a plataformas de IA empresarial, lo que apunta a un impulso de canal más fuerte hacia estos compradores.[2]Advanced Micro Devices, Inc. y Nutanix, "AMD y Nutanix Anuncian Asociación Estratégica para Avanzar en una Plataforma Abierta y Escalable para IA Empresarial," GlobeNewswire, globenewswire.com Esto significa que el mercado de GPU para estaciones de trabajo probablemente mantendrá su base de ingresos empresariales mientras añade más volumen incremental de organizaciones más pequeñas.

Por Vertical Industrial: Las Cadenas de Producción de Gemelos Digitales Automotrices Establecen el Estándar de Demanda Premium

Arquitectura, Ingeniería y Construcción retuvo el 25,46% de la participación en 2025, mientras que se proyecta que Automotriz y Transporte crezca a una CAGR del 20,18% hasta 2031. Arquitectura, Ingeniería y Construcción lideró el mercado de GPU para estaciones de trabajo porque la expansión del BIM, el renderizado visual, el análisis estructural y el trabajo de gemelos digitales a escala urbana mantienen alta la demanda de GPU profesionales en empresas de diferentes tamaños. Estos flujos de trabajo dependen de un rendimiento predecible y una certificación de software estable, lo que favorece la implementación de estaciones de trabajo profesionales sobre el hardware gráfico genérico. El segmento también se beneficia de una demanda recurrente en lugar de experimentación puntual, lo que ayuda a explicar su gran posición de ingresos en 2025.

El sector automotriz y de transporte está creciendo más rápido porque los fabricantes de vehículos están utilizando diseño virtual acelerado por GPU, simulación de colisiones, modelado aerodinámico y sistemas de revisión inmersivos en más etapas del desarrollo. El blog técnico de NVIDIA informó que Rivian utilizó GPU NVIDIA RTX PRO 6000 Blackwell Workstation Edition para revisiones de diseño de vehículos inmersivas con renderizado fotorrealista en 4K, lo que refleja el estándar premium que se está estableciendo en este vertical. Hyundai Motor Group amplió su uso de infraestructura de IA Blackwell y Omniverse Enterprise para gemelos digitales de fábricas a finales de 2025, impulsando el cambio más amplio de las pruebas físicas a los entornos virtuales conectados. La Manufactura y el Diseño Industrial sigue siendo otro vertical sólido a través de la simulación CNC, el diseño de manufactura aditiva y el modelado de fábricas, mientras que Medios y Entretenimiento continúa apoyando una demanda constante de renderizado y composición. En conjunto, estos patrones muestran que el mercado de GPU para estaciones de trabajo está siendo definido cada vez más por sectores donde la simulación, la visualización y la IA están comenzando a fusionarse en el mismo flujo de trabajo de producción.

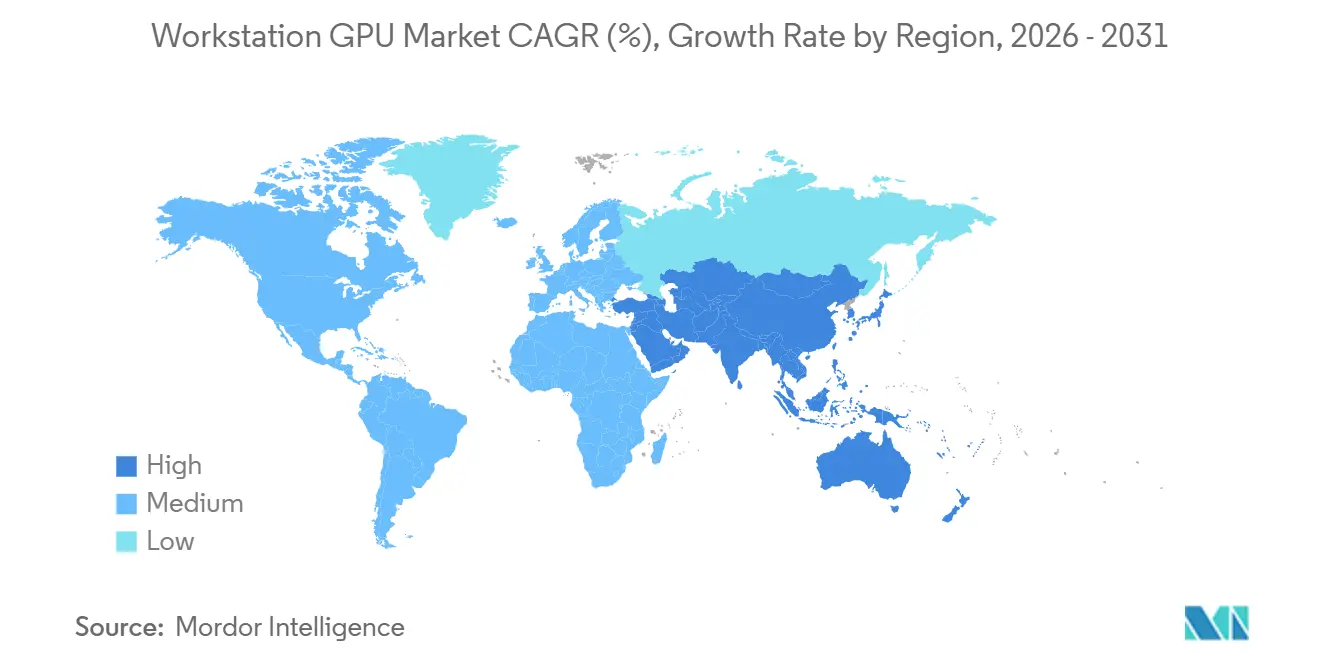

Análisis Geográfico

América del Norte representó el 36,53% de la participación del mercado de GPU para estaciones de trabajo en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 20,35% hasta 2031. América del Norte lideró el mercado de GPU para estaciones de trabajo porque combina grandes presupuestos tecnológicos con una densa demanda de contratistas de defensa, organizaciones de ciencias de la vida y estudios de producción de medios. Los compradores de la región también otorgan un alto valor a las plataformas certificadas, el cómputo local seguro y el soporte empresarial estable. HPE y NVIDIA reforzaron ese entorno en 2025 con un diseño de IA Factory para el Gobierno orientado a la implementación segura de IA en el sector público y entornos regulados.[3]Hewlett Packard Enterprise, "HPE Avanza en la Adopción de IA Gubernamental y Empresarial a través de Innovaciones de IA Factory Segura con NVIDIA," BusinessWire, businesswire.com Canadá y México también contribuyen a través de centros de ingeniería automotriz y equipos de diseño de cadenas de suministro que se alinean estrechamente con los estándares de estaciones de trabajo de Estados Unidos.

Europa se mantuvo como el segundo mercado regional más grande para estaciones de trabajo y GPU, con Alemania, el Reino Unido y Francia como los principales centros de demanda. Alemania se mantuvo como el centro principal porque las empresas automotrices, aeroespaciales y de maquinaria industrial continúan dependiendo de la simulación, los gemelos digitales y los flujos de trabajo de diseño de precisión que requieren capacidades de GPU profesionales. El trabajo de NVIDIA con Siemens y otros socios de CAE respalda esa configuración al llevar una computación de ingeniería más rápida a los entornos de producción. El Reino Unido y Francia añaden una demanda constante a través de efectos visuales, trabajo en medios, investigación científica y modelado computacional. Italia y el resto de la región contribuyen a través del diseño de productos, la arquitectura y la manufactura industrial ligera, lo que mantiene a Europa con una base amplia en lugar de concentrada en un solo mercado final.

Asia-Pacífico es la parte de más rápido crecimiento del mercado de GPU para estaciones de trabajo porque China, India, Japón y Corea del Sur están añadiendo demanda desde diferentes puntos de partida. Los datos vincularon el impulso de China a la sustitución doméstica de GPU bajo la presión de los controles de exportación, mientras que la OCDE señaló esfuerzos gubernamentales más amplios para construir cadenas de valor de semiconductores más resilientes. India está añadiendo otra capa a través de su creciente base de servicios de desarrollo de IA y el impulso de infraestructura en torno a la implementación de GPU, lo que respalda la demanda adyacente de cómputo profesional local. Japón y Corea del Sur continúan dependiendo de sistemas de clase estación de trabajo para EDA de semiconductores, diseño de robótica e ingeniería automotriz. El Sudeste Asiático está emergiendo a través de los servicios de manufactura electrónica y el crecimiento de la capacidad de diseño, mientras que América del Sur y Oriente Medio y África siguen siendo mercados más pequeños pero en desarrollo, respaldados por el trabajo de gemelos digitales en energía y la expansión de los servicios tecnológicos.

Panorama Competitivo

El mercado de GPU para estaciones de trabajo opera a través de dos capas competitivas conectadas: la capa de silicio y la capa de integración de sistemas. A nivel de silicio, NVIDIA mantiene la posición más sólida en el mercado de GPU para estaciones de trabajo porque combina una amplia línea RTX PRO Blackwell con profundidad en CUDA, capacidad de IA y una extensa cobertura de certificación de proveedores de software independientes. AMD compite enfatizando la relación precio-rendimiento para la inferencia de IA y la gran capacidad de memoria en sistemas profesionales, especialmente con el posicionamiento de la Radeon AI PRO R9700. Intel amplió la competencia en silicio en marzo de 2026 cuando lanzó la Arc Pro B70 y B65, lo que le dio al mercado de GPU para estaciones de trabajo una ruta certificada de menor costo en el segmento de gama media. Intel también vinculó ese movimiento al soporte de controladores certificados por WHQL desde el lanzamiento, abordando directamente una preocupación de larga data sobre la estabilidad profesional en flujos de trabajo regulados.

A nivel de sistemas, el mercado de GPU para estaciones de trabajo está mucho más fragmentado porque los fabricantes de equipos originales y los constructores especializados compiten en diseño de plataforma, refrigeración, certificaciones y soporte en lugar de en la propiedad del chip. Lenovo, Dell, HP y BOXX Technologies operan en esta capa, y su diferenciación depende de la arquitectura de la estación de trabajo, la combinación de productos y la preparación empresarial. BOXX lanzó la estación de trabajo APEXX T3 en junio de 2026 con procesadores AMD Ryzen Threadripper 9000 y GPU NVIDIA RTX PRO 2000 Blackwell, lo que mostró cómo los proveedores especializados están apuntando a los exigentes usuarios de medios 3D y de movimiento con sistemas bien definidos.[4]BOXX Technologies, "BOXX lanza la Estación de Trabajo APEXX T3 con Gráficos NVIDIA RTX PRO 2000 Blackwell," BOXX Technologies, boxx.com Lenovo también anunció la ThinkStation P4 en mayo de 2026 con procesadores AMD Ryzen PRO 9000 y GPU NVIDIA RTX PRO 6000 Blackwell, lo que fue un movimiento estratégico claro hacia cargas de trabajo premium de IA y visualización en una estación de trabajo insignia. Estos movimientos muestran que el mercado de GPU para estaciones de trabajo está siendo moldeado tanto por el empaquetado de plataformas y la orientación de flujos de trabajo como por la competencia de silicio puro.

Un segundo patrón estratégico es el control del ecosistema en torno a la IA empresarial. AMD y Nutanix anunciaron una asociación plurianual en febrero de 2026, respaldada por una inversión de AMD de 150 millones USD, para avanzar en plataformas de IA empresarial abiertas sobre infraestructura de cómputo acelerado de AMD. NVIDIA y Microsoft también anunciaron una pila de software unificada para la implementación de IA agéntica en dispositivos Windows, sistemas en la nube y estaciones de trabajo locales en mayo de 2026, lo que conectó la adopción de estaciones de trabajo más directamente con los flujos de trabajo de desarrolladores empresariales. Eso significa que el mercado de GPU para estaciones de trabajo ya no se disputa únicamente a través de puntos de referencia de hardware, porque las rutas de software, la profundidad de certificación y la conveniencia de implementación ahora dan forma a la decisión de compra. Todavía existe espacio abierto en plataformas de estaciones de trabajo móviles para equipos de ingeniería híbridos, sistemas de inferencia de gama media para empresas más pequeñas y sistemas profesionales especializados para imágenes médicas y ciencias de la vida. Aun así, el mercado general de GPU para estaciones de trabajo sigue estando limitado por las realidades de suministro y certificación, lo que impide que cualquier táctica competitiva única decida el panorama completo por sí sola.

Líderes de la Industria de GPU para Estaciones de Trabajo

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Micro-Star International Co., Ltd.

-

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: BOXX Technologies lanzó la estación de trabajo APEXX T3, con procesadores AMD Ryzen Threadripper 9000, hasta 64 núcleos, combinados con GPU NVIDIA RTX PRO 2000 Blackwell. El sistema está dirigido a profesionales exigentes de medios de movimiento y creación de contenido 3D, representando la primera estación de trabajo comercial en incorporar la GPU NVIDIA RTX PRO 2000 Blackwell con 16 GB de memoria GDDR7 y 17 TFLOPS de rendimiento de precisión simple.

- Mayo de 2026: Lenovo anunció la ThinkStation P4, la primera estación de trabajo en combinar procesadores AMD Ryzen PRO 9000 Series con GPU NVIDIA RTX PRO 6000 Blackwell Workstation Edition, 96 GB GDDR7 ECC, logrando hasta 4.000 AI TOPS. El sistema también introdujo el primer despliegue de la tecnología AMD 3D V-Cache en el segmento de estaciones de trabajo de escritorio profesionales, con disponibilidad en mercados seleccionados a partir de junio de 2026.

- Mayo de 2026: AMD amplió su línea de procesadores Ryzen PRO 9000 Series para estaciones de trabajo, introduciendo nuevas SKU de alto rendimiento diseñadas para impulsar la computación de escritorio profesional de próxima generación y anunció disponibilidad en sistemas de fabricantes de equipos originales a partir de la segunda mitad de 2026.

- Mayo de 2026: NVIDIA y Microsoft anunciaron una pila de software unificada para la implementación de IA agéntica en dispositivos Windows, la nube y estaciones de trabajo locales. La colaboración introdujo NVIDIA RTX Spark y DGX Station para Windows, permitiendo a los desarrolladores empresariales ejecutar modelos de frontera de hasta 1 billón de parámetros en las instalaciones utilizando estaciones de trabajo con tecnología NVIDIA Blackwell.

Alcance del Informe del Mercado Global de GPU para Estaciones de Trabajo

El Mercado de GPU para Estaciones de Trabajo analiza las unidades de procesamiento gráfico (GPU) diseñadas específicamente para estaciones de trabajo profesionales. Estas GPU están optimizadas para tareas como el renderizado 3D, el CAD (Diseño Asistido por Computadora), la edición de video y otras aplicaciones computacionalmente intensivas. El alcance del informe incluye tendencias del mercado, impulsores de crecimiento, desafíos, panorama competitivo y pronósticos para el período de estudio.

El Informe del Mercado de GPU para Estaciones de Trabajo está segmentado por Tipo de Producto (GPU para Estación de Trabajo de Escritorio y GPU para Estación de Trabajo Móvil), Aplicación (CAD, CAM y CAE, Renderizado 3D y Visualización, Producción de Medios y Creación de Contenido, Computación Científica y Simulación, Imágenes Médicas y Visualización Sanitaria, Desarrollo de IA y Ciencia de Datos, y Otras Aplicaciones), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Vertical Industrial (Arquitectura, Ingeniería y Construcción, Manufactura y Diseño Industrial, Medios y Entretenimiento, Automotriz y Transporte, y Otros Verticales Industriales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU para Estación de Trabajo de Escritorio |

| GPU para Estación de Trabajo Móvil |

| CAD, CAM y CAE |

| Renderizado 3D y Visualización |

| Producción de Medios y Creación de Contenido |

| Computación Científica y Simulación |

| Imágenes Médicas y Visualización Sanitaria |

| Desarrollo de IA y Ciencia de Datos |

| Otras Aplicaciones |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Arquitectura, Ingeniería y Construcción |

| Manufactura y Diseño Industrial |

| Medios y Entretenimiento |

| Automotriz y Transporte |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | GPU para Estación de Trabajo de Escritorio | |

| GPU para Estación de Trabajo Móvil | ||

| Por Aplicación | CAD, CAM y CAE | |

| Renderizado 3D y Visualización | ||

| Producción de Medios y Creación de Contenido | ||

| Computación Científica y Simulación | ||

| Imágenes Médicas y Visualización Sanitaria | ||

| Desarrollo de IA y Ciencia de Datos | ||

| Otras Aplicaciones | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical Industrial | Arquitectura, Ingeniería y Construcción | |

| Manufactura y Diseño Industrial | ||

| Medios y Entretenimiento | ||

| Automotriz y Transporte | ||

| Otros Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de GPU para estaciones de trabajo?

El tamaño del mercado de GPU para estaciones de trabajo fue de 4,49 mil millones USD en 2025 y se proyecta que alcance 12,15 mil millones USD en 2031, con una CAGR del 18,45% de 2026 a 2031.

¿Qué categoría de producto lidera la demanda de sistemas de GPU profesionales?

Las GPU para estaciones de trabajo de escritorio lideraron los ingresos en 2025 con una participación del 57,68% porque todavía ofrecen el mejor margen térmico, capacidad de expansión y soporte para cargas de trabajo de ingeniería pesadas.

¿Qué aplicación está creciendo más rápido en la adopción de GPU profesionales?

Se proyecta que el Desarrollo de IA y la Ciencia de Datos se expandan a una CAGR del 19,51% hasta 2031 a medida que las empresas trasladan más trabajo de ajuste fino de modelos e inferencia a sistemas locales dedicados.

¿Qué grupo de compradores contribuye más a los ingresos actuales?

Las grandes empresas representaron el 66,59% de los ingresos en 2025 porque pueden financiar flotas certificadas, contratos de soporte prolongados y flujos de trabajo seguros de IA e ingeniería en las instalaciones.

¿Qué sector de uso final se está expandiendo más rápido para las GPU de clase estación de trabajo?

Se prevé que Automotriz y Transporte crezca a una CAGR del 20,18% hasta 2031 a medida que los fabricantes de vehículos amplían los gemelos digitales, las revisiones de diseño inmersivas y las herramientas de validación virtual.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 20,35%, respaldado por el impulso de sustitución de China, la expansión de los servicios de IA de India y la demanda de Japón y Corea del Sur.

Última actualización de la página el: