Tamaño y Participación del Mercado de Semiconductores GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

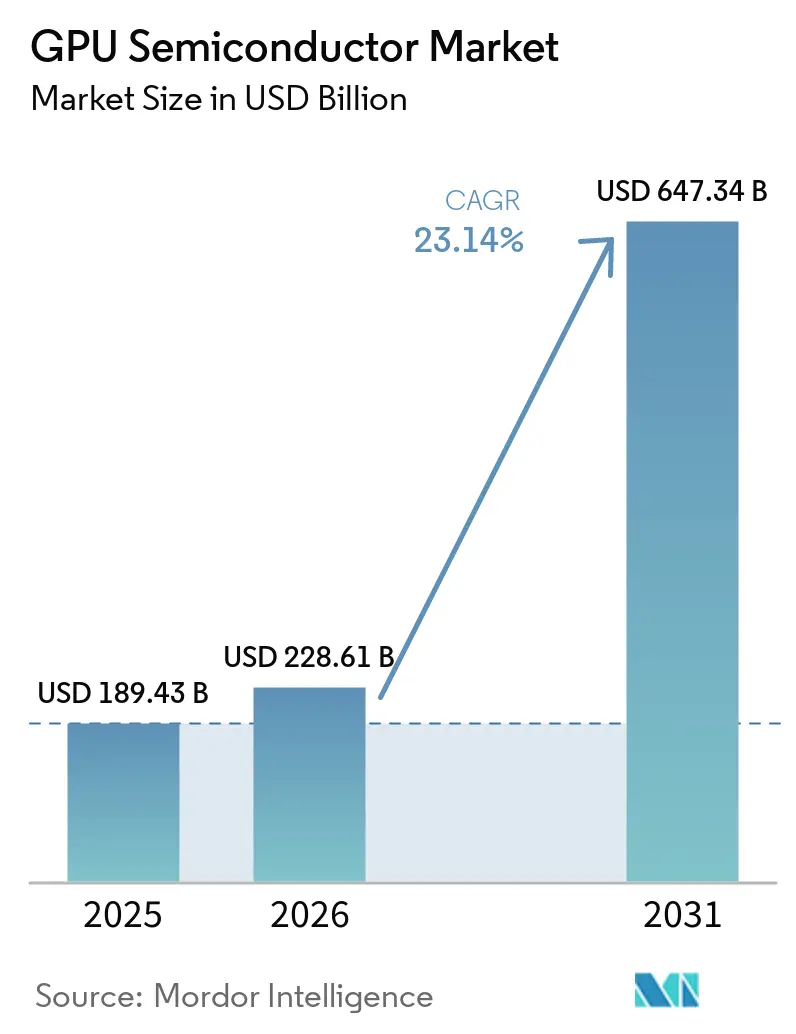

| Tamaño del Mercado (2026) | 228.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 647.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.14% CAGR |

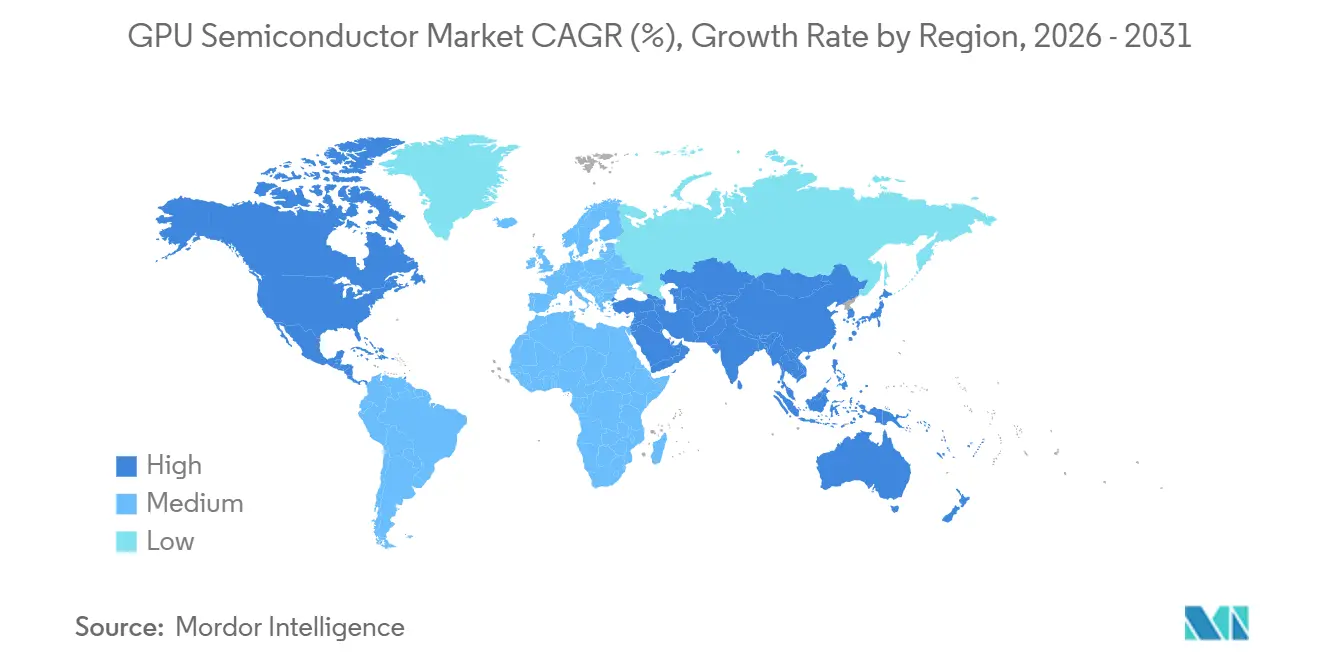

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores GPU por Mordor Intelligence

Se espera que el tamaño del mercado de semiconductores GPU aumente de 189,43 mil millones de USD en 2025 a 228,61 mil millones de USD en 2026 y alcance los 647,34 mil millones de USD en 2031, creciendo a una CAGR del 23,14% durante 2026-2031. El mercado de semiconductores GPU se está expandiendo porque las cargas de trabajo de entrenamiento e inferencia de IA ahora requieren computación acelerada a una escala que los sistemas convencionales liderados por CPU no pueden soportar de manera eficiente. El ciclo de gasto también se está volviendo más duradero porque los hiperescaladores, las empresas y los compradores del sector público tratan cada vez más la capacidad de GPU como infraestructura digital central en lugar de hardware discrecional. La disciplina de suministro sigue siendo tan importante como la demanda, ya que la disponibilidad de empaquetado avanzado y memoria de alto ancho de banda continúa dando forma al calendario de envíos, los precios y el posicionamiento de los proveedores en todo el mercado de semiconductores GPU. La intensidad competitiva está aumentando a medida que NVIDIA y AMD defienden el nivel de alto rendimiento, mientras que Intel, los proveedores de plataformas automotrices y los proveedores regionales apuntan a aperturas selectivas en cargas de trabajo de inferencia, borde e integradas. El mercado de semiconductores GPU también tiene margen para ampliarse más allá de la demanda de los hiperescaladores, ya que las implementaciones de IA soberana, las fábricas de IA empresariales, la adopción de computación automotriz y los casos de uso de IA en dispositivos crean canales de adquisición adicionales.

Conclusiones Clave del Informe

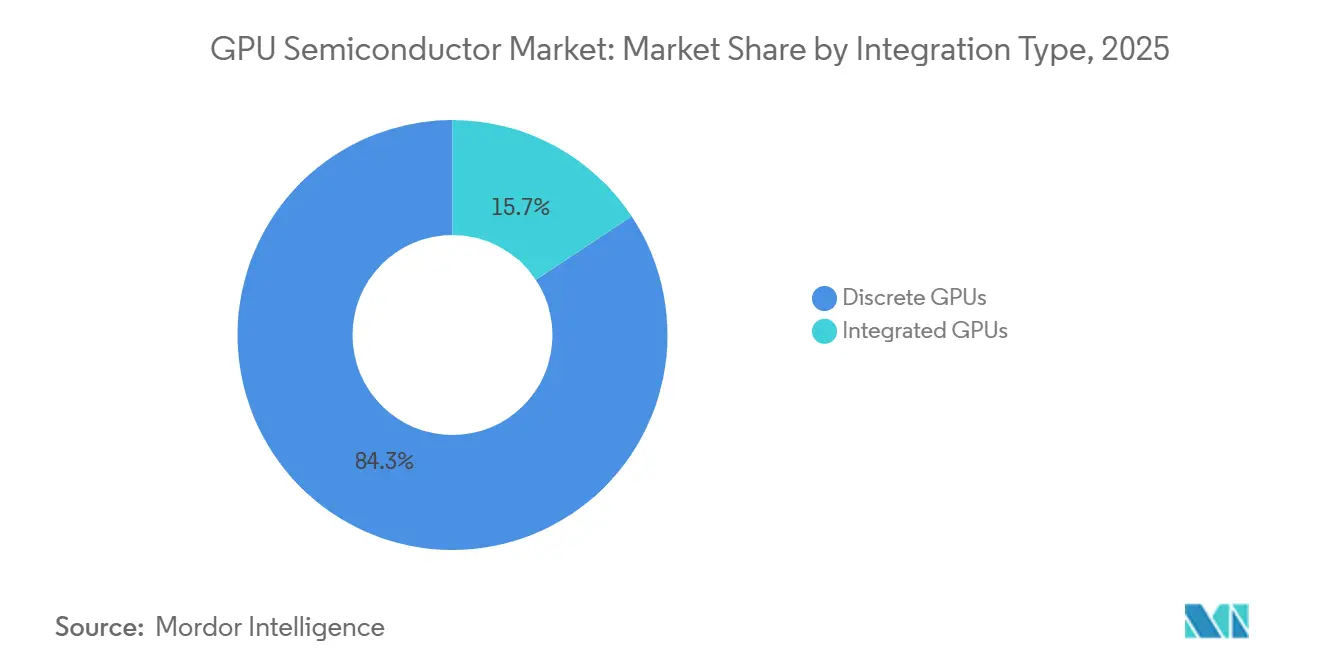

- Por tipo de integración, las GPUs discretas representaron el 84,31% de los ingresos en 2025 y se proyecta que crecerán a una CAGR del 24,37% hasta 2031.

- Por aplicación de dispositivo, los aceleradores de centros de datos y servidores representaron el 73,52% del tamaño del mercado de semiconductores GPU en 2025 y se proyecta que se expandirán a una CAGR del 24,35% hasta 2031.

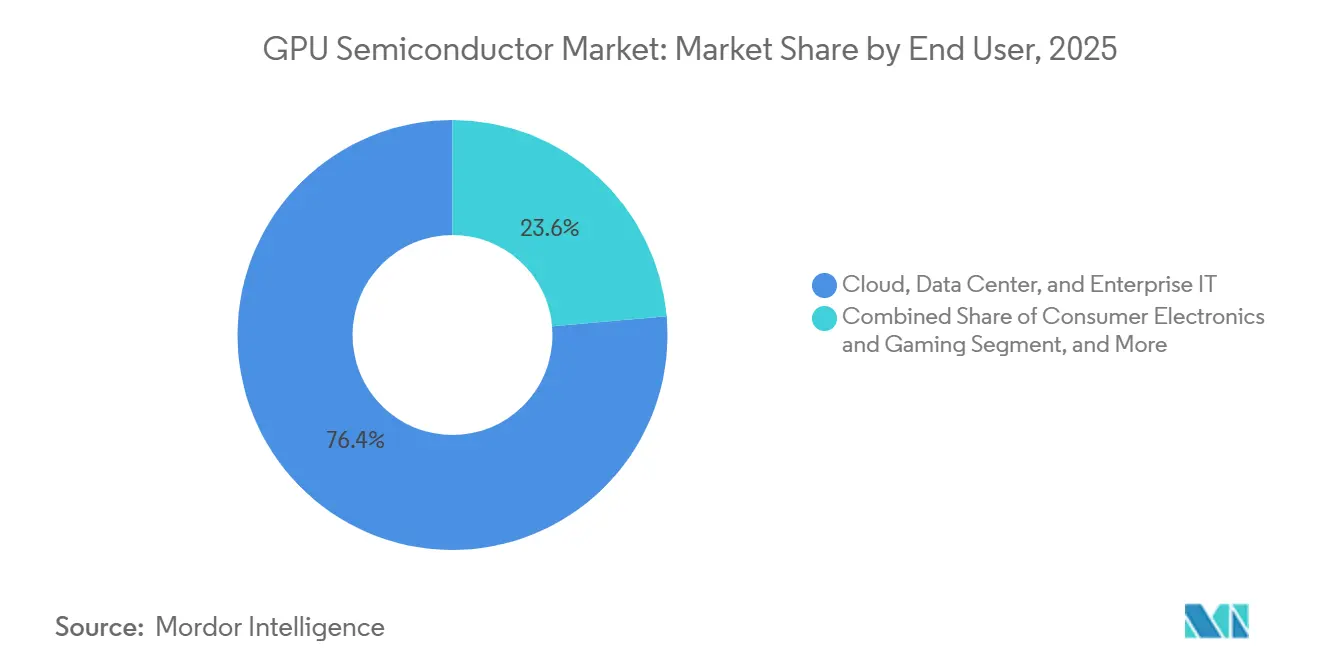

- Por usuario final, la nube, los centros de datos y las TI empresariales representaron el 76,39% de la participación del mercado de semiconductores GPU en 2025, y se espera que crezcan a una CAGR del 24,64% hasta 2031.

- Por tipo de memoria, las GPUs basadas en HBM lideraron con una participación del 66,54% en 2025, y se proyecta que se expandirán a una CAGR del 24,16% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 49,51% en 2025, mientras que Asia-Pacífico proyecta registrar la CAGR más rápida del 24,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semiconductores GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Clústeres de Entrenamiento e Inferencia de IA a Hiperescala | +7.5% | Global, América del Norte y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adquisición de Fábricas de IA Empresariales y Computación Soberana | +3.8% | Global, Oriente Medio y Asia del Sur están emergiendo | Mediano plazo (2-4 años) |

| Ciclo de Actualización de IA en Borde en PCs y Dispositivos Móviles | +2.3% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del Contenido de Computación ADAS y en Cabina por Vehículo | +1.8% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Hojas de Ruta de GPU Basadas en Chiplets que Mejoran el Rendimiento y la Escalabilidad del Producto | +1.2% | Global, Asia-Pacífico con el ecosistema liderado por TSMC | Mediano plazo (2-4 años) |

| GPU como Servicio Ampliando el Acceso Más Allá de los Hiperescaladores | +1.4% | Global, América del Norte lidera, Asia-Pacífico está creciendo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Clústeres de Entrenamiento e Inferencia de IA a Hiperescala

El mercado de semiconductores GPU está siendo impulsado al alza por la decisión de los mayores operadores de nube de tratar la capacidad de GPU como infraestructura fundamental. El gasto de capital combinado de Amazon, Alphabet, Meta, Microsoft y Oracle se aproximó a los 600 mil millones de USD en 2026, con una gran parte dirigida a implementaciones de infraestructura de IA. NVIDIA reportó ingresos del centro de datos del primer trimestre del año fiscal 2027 de 75,2 mil millones de USD en mayo de 2026, un aumento del 92% interanual, lo que muestra con qué rapidez este ciclo de adquisición se tradujo en ingresos para los proveedores. La Asociación de la Industria de Semiconductores también mostró que los ingresos de semiconductores de centros de datos de IA alcanzaron los 670 mil millones de USD en 2026, confirmando que la infraestructura de IA se ha convertido en el mayor motor de demanda en el conjunto de chips más amplio. La misma fuente indicó que se espera que las cargas de trabajo de inferencia crezcan más rápido que las cargas de trabajo de entrenamiento, lo que sugiere que el mercado de semiconductores GPU debería mantenerse sólido incluso después de que madure la primera ola de grandes clústeres de entrenamiento de modelos. Cada bastidor de IA de vanguardia tiene un costo de sistema muy elevado, por lo que incluso una expansión modesta en la capacidad a hiperescala tiene un efecto desproporcionado en los volúmenes, la combinación y los precios en todo el mercado de semiconductores GPU.

Adquisición de Fábricas de IA Empresariales y Computación Soberana

El mercado de semiconductores GPU también está ganando apoyo de las fábricas de IA empresariales y los programas de computación soberana que siguen objetivos de política en lugar de umbrales de retorno de ciclo corto. El texto fuente muestra que esta demanda está vinculada a la soberanía de datos, la planificación industrial nacional y la necesidad de mantener el desarrollo de modelos sensibles bajo control doméstico. NVIDIA declaró, en el contexto del Índice de IA Soberana citado en el borrador, que sus plataformas representan una gran parte de los proyectos de infraestructura soberana rastreados, lo que sugiere largos ciclos de adquisición una vez que se selecciona una plataforma nacional. Ese patrón importa porque los gobiernos y las instituciones reguladas a menudo compran sistemas premium incluso cuando los compradores comerciales ralentizan la toma de decisiones, lo que ayuda a mantener un precio mínimo en el mercado de semiconductores GPU. El resultado es una base de demanda más amplia que depende menos del calendario de los ciclos de pedidos de los hiperescaladores. También brinda a los principales proveedores la oportunidad de construir relaciones duraderas en torno al hardware, las pilas de software y el soporte continuo, lo que puede consolidar futuros ciclos de reemplazo en todo el mercado de semiconductores GPU.

Ciclo de Actualización de IA en Borde en PCs y Dispositivos Móviles

El mercado de semiconductores GPU está recibiendo otro impulso del ciclo de actualización en PCs y dispositivos móviles a medida que las funciones de IA pasan de los sistemas premium a los productos convencionales. Microsoft amplió el soporte de IA del SDK de Aplicaciones de Windows 2.2 a las GPUs discretas de la serie NVIDIA GeForce RTX 3000 y más recientes en 2026, ampliando la base instalada que puede ejecutar cargas de trabajo de IA locales sin depender únicamente de los nuevos sistemas certificados con NPU. El borrador también muestra por qué esto importa, ya que la inferencia de modelos de lenguaje grande locales depende en gran medida del ancho de banda de memoria, y las GPUs discretas aún proporcionan una gran ventaja práctica sobre muchas NPUs para esa carga de trabajo. Esa ventaja da a las empresas y a los usuarios prosumidores una razón para actualizar sus sistemas con GPUs en lugar de esperar plataformas de PC con IA completamente estandarizadas. En los dispositivos móviles, el rendimiento de la GPU integrada por vatio sigue siendo un diferenciador importante para los casos de uso de IA en dispositivos, por lo que el mismo cambio hacia la IA está reforzando los nuevos ciclos de diseño de SoC. El efecto combinado es que el mercado de semiconductores GPU se beneficia del gasto en IA tanto a escala de centros de datos centralizados como a escala de dispositivos cliente distribuidos.

Aumento del Contenido de Computación ADAS y en Cabina por Vehículo

El mercado de semiconductores GPU también está siendo respaldado por el aumento constante del contenido de computación por vehículo, especialmente a medida que las funciones ADAS y en cabina se trasladan a plataformas unificadas. NVIDIA reportó que DRIVE Orin había superado 1 millón de despliegues en vehículos de BYD a mediados de 2025, confirmando que la computación automotriz de clase GPU ya había pasado a la producción en volumen masivo. NVIDIA también declaró que sus ingresos automotrices alcanzaron los 1,7 mil millones de USD en el año fiscal 2025, un aumento del 55% respecto al año anterior, con victorias de diseño basadas en Thor en BYD, XPENG, Li Auto, Zeekr, Mercedes-Benz y Volvo. La importancia del mercado de semiconductores GPU es que los programas automotrices típicamente se ejecutan en ciclos de producto de varios años, lo que brinda a los proveedores una mejor visibilidad de ingresos una vez que una plataforma está diseñada en una línea de vehículos. Las barreras de cumplimiento también importan, ya que la certificación de seguridad hace que sea costoso para los fabricantes de automóviles cambiar de proveedor a mitad del ciclo. Eso eleva el valor de las plataformas probadas y respalda la demanda de larga duración de computación GPU certificada en aplicaciones automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de Exportación y Volatilidad Arancelaria | -3.2% | Bilateral EE. UU.-China, repercusión global | Corto plazo (≤ 2 años) |

| Precios de Venta Promedio Elevados de GPU y Memoria que Ralentizan la Adopción Generalizada | -2.0% | Global | Mediano plazo (2-4 años) |

| Sesgo de Asignación de HBM y CoWoS hacia Bastidores de IA | -1.3% | Global, cuello de botella centrado en Taiwán | Corto plazo (≤ 2 años) |

| Retrasos en la Interconexión de Red para Campus de GPU de Alta Densidad | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación y Volatilidad Arancelaria

El mercado de semiconductores GPU enfrenta una restricción clara derivada de los cambios en los controles de exportación y las acciones arancelarias que afectan los precios, el cumplimiento y el calendario de los acuerdos. La Oficina de Industria y Seguridad de EE. UU. revisó su política de revisión de licencias para semiconductores avanzados exportados a China en enero de 2026, trasladando ciertas revisiones a un proceso caso por caso sujeto a certificación y verificación del usuario final.[1]Oficina de Industria y Seguridad, Departamento de Comercio de EE. UU., "El Departamento de Comercio Revisa la Política de Revisión de Licencias para Semiconductores Exportados a China," Oficina de Industria y Seguridad, bis.gov La Oficina de Industria y Seguridad aclaró posteriormente en mayo de 2026 que los requisitos de licencia para artículos de computación avanzada siguen aplicándose a las entidades con sede en el Grupo de Países D:5, independientemente de su ubicación física. Eso mantiene un límite estructural sobre la libertad con que los proveedores de alta gama pueden atender algunos grupos de demanda en el extranjero. El borrador también señala que los aranceles añadieron un costo directo a las transacciones transfronterizas de chips de IA, complicando la planificación de adquisiciones para distribuidores y operadores de nube. En conjunto, estas medidas ralentizan las decisiones, aumentan las cargas de documentación y hacen que la conversión de ingresos sea menos predecible en todo el mercado de semiconductores GPU.

Precios de Venta Promedio Elevados de GPU y Memoria que Ralentizan la Adopción Generalizada

El mercado de semiconductores GPU también enfrenta presión derivada de los precios de venta promedio elevados que ya no están impulsados principalmente por la economía del silicio. El texto fuente muestra que la memoria HBM y el empaquetado avanzado CoWoS representan una gran parte de la lista de materiales de una GPU de IA de vanguardia, creando así un piso de costo elevado. El empaquetado avanzado se ha convertido, por tanto, en un centro de valor por derecho propio en lugar de un paso de fabricación de transferencia. Eso importa porque muchos compradores industriales, de robótica y de telecomunicaciones quieren aceleración de IA pero aún operan con presupuestos de capital más ajustados que los hiperescaladores. En ese contexto, los altos costos del sistema pueden retrasar los ciclos de reemplazo y mantener en uso durante más tiempo opciones más limitadas de FPGA o ASIC. El mercado de semiconductores GPU sigue siendo sólido en el extremo superior, pero la adopción más amplia en sectores con presupuesto limitado aún puede ralentizarse cuando los costos de la plataforma se mantienen elevados durante múltiples ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Integración: Las GPUs Discretas Anclan la Arquitectura de Computación de IA

Las GPUs discretas representaron el 84,31% de los ingresos en el mercado de semiconductores GPU en 2025, lo que subraya cómo las necesidades de computación de IA ahora dan forma a la combinación general. Esa participación refleja el simple hecho de que los gráficos integrados aún no pueden proporcionar el ancho de banda de memoria, la capacidad de VRAM dedicada y el rendimiento de punto flotante necesarios para el entrenamiento e inferencia de modelos a gran escala. La Asociación de la Industria de Semiconductores reportó que los aceleradores de IA representan la mayor parte del valor de los semiconductores en los bastidores de servidores de IA, lo que ayuda a explicar por qué los diseños discretos tienen una participación tan grande en el mercado de semiconductores GPU. Los lanzamientos de productos de NVIDIA y AMD han reforzado esa posición porque los compradores pueden adoptar nuevo hardware manteniendo gran parte del mismo entorno de software y la lógica de despliegue. Esa continuidad importa en la industria de semiconductores GPU porque las decisiones de reemplazo ahora dependen tanto de la estabilidad del ecosistema como de las ganancias de rendimiento bruto.

El lanzamiento de Crescent Island de Intel en Computex 2026 mostró que el segmento discreto de centros de datos sigue siendo lo suficientemente abierto como para atraer a grandes participantes con relaciones de computación de servidores y capacidades de empaquetado. Al mismo tiempo, las GPUs integradas siguen siendo estratégicamente relevantes en dispositivos móviles, portátiles, sistemas automotrices centrados en pantallas y tareas de inferencia en borde más ligeras donde la eficiencia energética importa más que el rendimiento máximo. El borrador también destaca el papel de la arquitectura basada en chiplets, especialmente en la hoja de ruta Instinct de AMD, porque mejora la economía de rendimiento para grandes diseños de computación y permite a los proveedores escalar productos sin depender de un único dado monolítico. Esa arquitectura respalda una planificación de productos más amplia porque una base de diseño puede combinarse con diferentes enfoques de memoria para casos de uso de IA, videojuegos y uso profesional. El resultado es un mercado de semiconductores GPU donde las GPUs discretas mantienen el control de las cargas de trabajo de IA de alto valor, mientras que los diseños integrados conservan un papel importante en los despliegues de clientes y sistemas integrados de alto volumen.

Por Aplicación de Dispositivo: Los Aceleradores de Centros de Datos Dominan el Gasto en Silicio

Los aceleradores de centros de datos y servidores tuvieron una participación del 73,52% en el mercado de semiconductores GPU en 2025 y se proyecta que se expandirán a una CAGR del 24,35% hasta 2031. La Asociación de la Industria de Semiconductores reportó que los ingresos de semiconductores de centros de datos de IA alcanzaron los 670 mil millones de USD en 2026, subrayando la centralidad de esta aplicación para el mercado de semiconductores GPU más amplio. El mismo informe también muestra que los aceleradores de IA capturan la mayor parte del valor del contenido de semiconductores en los bastidores de servidores de IA, por lo que la combinación de aplicaciones ahora sigue la inversión en infraestructura más que los envíos de unidades de consumo. Otro cambio importante es que se espera que la demanda de inferencia crezca más rápido que la demanda de entrenamiento, lo que debería mantener las plataformas instaladas productivas por más tiempo mientras sigue respaldando nuevos despliegues. Ese equilibrio es útil porque respalda la demanda continua de volumen incluso si los precios por bastidor se vuelven menos agresivos con el tiempo.

Otras aplicaciones de dispositivos siguen siendo importantes porque distribuyen la demanda de GPU entre varios modelos de uso y ciclos de reemplazo. Las PCs y estaciones de trabajo se están beneficiando de las necesidades de inferencia de IA local, y la expansión del soporte de software de Microsoft en 2026 para sistemas RTX discretos amplió la ruta de actualización para los usuarios instalados. El sector automotriz y ADAS sigue siendo la aplicación no relacionada con centros de datos de más rápido movimiento en el borrador porque el mayor contenido de computación se está trasladando a segmentos de vehículos más grandes. Los dispositivos integrados y de borde también proporcionan una capa significativa de demanda porque el licenciamiento de IP de GPU y el diseño de plataformas modulares permiten a los fabricantes de chips integrar capacidades gráficas y de IA sin construir pilas personalizadas completas desde cero. Esto deja al mercado de semiconductores GPU con un centro de gravedad claro en los centros de datos, pero sin una dependencia de un único punto en una sola aplicación.

Por Usuario Final: El Gasto en Nube Empresarial Orienta la Adquisición de GPU

La nube, los centros de datos y las TI empresariales tuvieron el 76,39% de la participación del mercado de semiconductores GPU en 2025, y se proyecta que este segmento se expanda a una CAGR del 24,64% hasta 2031. Esa combinación confirma que el despliegue institucional de IA ha reemplazado a los videojuegos como el principal ancla de ingresos y adquisición en el mercado de semiconductores GPU. Los ingresos del año fiscal 2026 de NVIDIA alcanzaron los 215,9 mil millones de USD, con 193,7 mil millones de USD provenientes de centros de datos, lo que subraya cómo el gasto empresarial y de hiperescaladores ahora da forma fuertemente a los resultados de los proveedores.[2]NVIDIA Corporation, "NVIDIA Anuncia Resultados Financieros para el Cuarto Trimestre y el Año Fiscal 2026," archivo de la Comisión de Bolsa y Valores de EE. UU., sec.gov AMD también reportó 5,8 mil millones de USD en ingresos del segmento de centros de datos en el primer trimestre de 2026, lo que muestra que los grandes compradores están financiando activamente una segunda ruta de suministro de alto rendimiento en lugar de depender de un único proveedor. Este perfil de usuario final importa porque los compradores de infraestructura típicamente adquieren no solo chips, sino también plataformas de sistema completas, compatibilidad de software y compromisos de servicio a largo plazo.

Los grupos de usuarios finales restantes aún dan forma a la profundidad y resiliencia del mercado de semiconductores GPU. La electrónica de consumo y los videojuegos continúan respaldando ciclos de diseño de alto volumen orientados a GDDR, aunque su peso en ingresos ha disminuido en relación con las GPUs de centros de datos. Los compradores automotrices trabajan desde una base más pequeña pero a menudo permanecen vinculados a una plataforma durante la vida de un programa de vehículo después de la certificación. Las telecomunicaciones, la industria, la robótica, las imágenes médicas, la simulación científica y otros usuarios especializados añaden una capa de adquisición constante que está menos expuesta a las oscilaciones de la demanda de los consumidores. Esto significa que el mercado de semiconductores GPU sigue siendo liderado por compradores de computación a escala empresarial, mientras que varios canales de usuarios finales más pequeños ayudan a mantener la amplitud a lo largo del ciclo.

Por Tipo de Memoria: La Arquitectura HBM Redefine los Límites de Rendimiento de las GPU de IA

Las GPUs basadas en HBM tuvieron una participación del 66,54% del tamaño del mercado de semiconductores GPU en 2025 y se proyecta que se expandirán a una CAGR del 24,16% hasta 2031. El borrador deja claro que esta posición proviene de las demandas de ancho de banda de memoria de las cargas de trabajo de IA de modelos grandes, que han empujado a las nuevas generaciones de GPU premium hacia arquitecturas HBM. Ese cambio es importante porque la elección de memoria ya no es una decisión de diseño secundaria en el mercado de semiconductores GPU. Ahora determina qué plataformas pueden soportar el entrenamiento de frontera y la inferencia de alto rendimiento a escala comercial. En la práctica, HBM se ha convertido en parte del límite de rendimiento para las plataformas de IA premium en lugar de un componente que puede intercambiarse sin alterar el perfil del sistema.

Las GPUs basadas en GDDR siguen desempeñando un papel significativo en videojuegos, visualización profesional, PCs y aplicaciones de pantalla automotriz, donde la eficiencia de costos y los límites de energía importan más que el ancho de banda absoluto. Las configuraciones de memoria DDR y LPDDR compartidas siguen siendo importantes en teléfonos inteligentes, tabletas y portátiles de nivel básico, donde los volúmenes de unidades son altos aunque los ingresos por unidad sean menores. La entrada también señala que el cumplimiento de estándares para HBM4 y generaciones futuras actúa como una barrera de entrada para los proveedores de memoria que buscan acceso a la próxima ola de programas de GPU de IA premium. Eso crea otra capa de concentración en la cadena de suministro porque solo los proveedores calificados pueden participar en las plataformas más avanzadas. Como resultado, el mercado de semiconductores GPU continúa ampliándose por volumen de unidades en varios tipos de memoria, pero el crecimiento de mayor valor sigue estrechamente vinculado a la disponibilidad y calificación de HBM.

Análisis Geográfico

América del Norte tuvo una participación del 49,51% en el mercado de semiconductores GPU en 2025, manteniendo a la región en el liderazgo al entrar en 2026. La razón principal es que los mayores compradores de hiperescaladores tienen su sede en los Estados Unidos, y sus presupuestos de infraestructura de IA continúan impulsando la demanda de GPUs en el mercado de semiconductores. El borrador establece que Amazon, Microsoft, Alphabet, Meta y Oracle estaban en camino de gastar más de 600 mil millones de USD en infraestructura de IA en 2026, lo que ayuda a explicar por qué la demanda regional se mantuvo concentrada incluso cuando las implementaciones de centros de datos estaban geográficamente distribuidas. Los ingresos del año fiscal 2026 de NVIDIA y el desempeño del centro de datos de AMD en el primer trimestre de 2026 reflejan ese patrón de gasto, ya que los compradores norteamericanos siguen siendo centrales para las adquisiciones de alta gama y la calificación de productos. Canadá también está atrayendo más inversión en computación de IA a través del apoyo de políticas, mientras que México está ganando relevancia como ubicación secundaria de centros de datos vinculada a la deslocalización cercana y la diversificación regional. En conjunto, estos factores mantienen a América del Norte en el núcleo de la demanda, las pruebas de plataformas y la actividad de despliegue temprano en el mercado de semiconductores GPU.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 24,57% hasta 2031, convirtiéndola en la capa regional de más rápido crecimiento en el mercado de semiconductores GPU. La región está creciendo a través de una combinación diferente de impulsores, ya que combina demanda final, suministro de memoria, capacidad de empaquetado, inversión en equipos y programas de computación soberana en un amplio ecosistema. Corea del Sur sigue siendo especialmente importante porque Samsung Electronics y SK Hynix anclan la producción de HBM, lo que hace que la región sea central para la cadena de suministro de IA premium incluso cuando la demanda final del sistema se encuentra en otro lugar. Japón también respalda el mercado de semiconductores GPU en sentido ascendente, y la Asociación de Equipos de Semiconductores de Japón pronosticó que el mercado de equipos de fabricación de semiconductores y FPD del país alcanzaría los 5.500,4 mil millones de JPY (36,7 mil millones de USD) en el año fiscal 2026.[3]Asociación de Equipos de Semiconductores de Japón, "Pronóstico del Mercado de Equipos de Fabricación de Semiconductores y FPD, enero de 2026," Asociación de Equipos de Semiconductores de Japón, seaj.or.jp Ese aumento refleja la inversión vinculada a la IA en lógica avanzada y capacidad de memoria, lo que significa que la demanda de GPU se está extendiendo de vuelta a través de herramientas, materiales e infraestructura de producción.

El papel de Europa en el mercado de semiconductores GPU está siendo respaldado por el cumplimiento normativo, la residencia de datos y la preferencia por la computación de IA operada localmente en casos de uso regulados. Alemania, el Reino Unido y Francia siguen siendo los mayores grupos de demanda en la región, y los operadores de nube domésticos están escalando la capacidad de GPU local en respuesta a los requisitos empresariales. El perfil de demanda de la región está menos vinculado a los ciclos de reemplazo de los consumidores y más vinculado a las condiciones de despliegue de confianza para cargas de trabajo de finanzas, atención médica y sector público. Fuera de Europa, América del Sur y Oriente Medio y África siguen siendo menores en participación pero importantes en términos estratégicos porque la disponibilidad de energía, la expansión de la infraestructura digital y las prioridades tecnológicas soberanas están creando nuevos focos de demanda de computación de IA premium. Esto deja al mercado de semiconductores GPU con una estructura regional donde América del Norte lidera en la demanda actual, Asia-Pacífico crece más rápido a través de la profundidad de suministro y despliegue, y otras regiones se expanden donde la regulación, la infraestructura o los programas respaldados por el Estado crean desencadenantes de compra claros.

Panorama Competitivo

El mercado de semiconductores GPU sigue moderadamente concentrado en el nivel de centros de datos de IA premium. NVIDIA aún mantiene la posición de liderazgo más clara porque su hardware está reforzado por CUDA, TensorRT y NeMo, lo que eleva los costos de cambio para los desarrolladores y los usuarios empresariales. Los ingresos del año fiscal 2026 de NVIDIA alcanzaron los 215,9 mil millones de USD, con los centros de datos contribuyendo con 193,7 mil millones de USD, lo que demuestra la sólida posición de la empresa en el extremo de mayor valor del mercado de semiconductores GPU. La empresa también utilizó 2026 para ampliar esa ventaja a través del lanzamiento de Blackwell, la plataforma Vera Rubin y los sistemas RTX Spark para PCs con IA de Windows. Esos movimientos muestran una estrategia que vincula los centros de datos, la computación científica, las redes y la IA del lado del cliente bajo una única hoja de ruta de plataforma.

AMD se ha convertido en el principal competidor en el mercado de semiconductores GPU al construir una cadencia anual constante en torno a la familia Instinct en lugar de responder solo en intervalos largos. AMD reportó 5,8 mil millones de USD en ingresos del centro de datos en el primer trimestre de 2026, un aumento del 57% interanual, y vinculó ese resultado al impulso de despliegue de los aceleradores Instinct en el entrenamiento e inferencia de IA. Eso brinda a los hiperescaladores y a los compradores empresariales una segunda fuente real en el nivel de alto rendimiento, lo que importa en un mercado moldeado por el riesgo de asignación y los largos plazos de entrega. Intel está persiguiendo una apertura diferente al apuntar a las cargas de trabajo de inferencia y los despliegues estándar refrigerados por aire con Crescent Island, mientras también utiliza el empaquetado EMIB para desafiar la concentración en torno a los enfoques de sistema basados en CoWoS.[4]Intel Corporation, "Intel Anuncia Nuevas Innovaciones de IA en Computex, Soluciones de IA de Chip a Escala de Bastidor Entregadas a los Clientes," Intel Corporation, intc.com Estas estrategias no eliminan la ventaja de NVIDIA, pero sí amplían el campo lo suficiente como para hacer que el mercado de semiconductores GPU sea más competitivo de lo que sugeriría una lectura de un solo proveedor.

El mercado de semiconductores GPU también sigue siendo amplio porque no todas las oportunidades se encuentran en clústeres de IA a escala de hiperescaladores. Los dispositivos móviles, los sistemas integrados, la visión industrial, las imágenes médicas y la inferencia en borde automotriz requieren diferentes equilibrios de costo, energía, certificación y latencia. Eso crea espacio para proveedores con arquitecturas más limitadas, modelos de licenciamiento o especialización de plataformas incluso si no desafían el nivel superior de los sistemas de entrenamiento de IA. También significa que los estándares de cumplimiento, la compatibilidad de software y el acceso al empaquetado pueden importar tanto como el rendimiento máximo en los puntos de referencia cuando los compradores eligen un proveedor. El resultado es una estructura competitiva donde los ingresos de los centros de datos de IA premium están concentrados, pero el mercado de semiconductores GPU completo aún contiene varias capas de competencia diferenciada.

Líderes de la Industria de Semiconductores GPU

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA presentó RTX Spark en GTC Taipei en asociación con Microsoft, un superchip que integra una GPU Blackwell RTX con una CPU NVIDIA Grace de 20 núcleos a través de la interconexión chip a chip NVLink, ofreciendo 1 petaflop de rendimiento de IA y hasta 128 GB de memoria unificada para aplicaciones de PC con IA de Windows. Los sistemas de ASUS, Dell, HP, Lenovo y Microsoft Surface están previstos para disponibilidad en otoño de 2026.

- Mayo de 2026: NVIDIA reportó ingresos récord del centro de datos del primer trimestre del año fiscal 2027 de 75,2 mil millones de USD, un aumento del 92% interanual, impulsado por los lanzamientos de las plataformas Blackwell y Vera Rubin y la expansión de las soluciones de redes de IA. La junta directiva de NVIDIA autorizó una recompra adicional de acciones por 80 mil millones de USD y elevó el dividendo trimestral en efectivo de 0,01 USD a 0,25 USD por acción.

- Mayo de 2026: AMD reportó ingresos del segmento de centros de datos del primer trimestre de 2026 de 5,8 mil millones de USD, un aumento del 57% interanual, con OEM y ODM desplegando GPUs Instinct MI350X a escala para entrenamiento e inferencia de IA. AMD orientó los ingresos totales del segundo trimestre de 2026 a 11,2 mil millones de USD, lo que representó un crecimiento del 46% interanual, y describió la arquitectura de bastidor Instinct MI400 Helios para despliegues de IA a gran escala.

- Enero de 2026: La Oficina de Industria y Seguridad de EE. UU. emitió una norma final efectiva el 15 de enero de 2026, cambiando la política de revisión de licencias de exportación para chips equivalentes a NVIDIA H200 y AMD MI325X de presunción de denegación a revisión caso por caso para exportaciones a China y Macao, sujeto a requisitos de certificación del usuario final y verificación del rendimiento. La Casa Blanca impuso simultáneamente un arancel del 25% sobre chips de IA avanzados bajo la Sección 232, añadiendo una capa de costo a las transacciones transfronterizas de GPU avanzadas.

Alcance del Informe Global del Mercado de Semiconductores GPU

El mercado de semiconductores GPU se refiere al mercado de componentes semiconductores y circuitos integrados diseñados para realizar funciones de procesamiento gráfico, computación paralela y computación acelerada. El alcance del informe cubre los productos semiconductores GPU utilizados en aplicaciones como electrónica de consumo, videojuegos, centros de datos, inteligencia artificial, automotriz y computación industrial.

El Informe del Mercado de Semiconductores GPU está Segmentado por Tipo de Integración (GPUs Integradas y GPUs Discretas), Aplicación de Dispositivo (Dispositivos Móviles y Tabletas, PCs y Estaciones de Trabajo, Aceleradores de Centros de Datos y Servidores, Consolas de Videojuegos y Dispositivos de Mano, Automotriz y ADAS, y Dispositivos Integrados y de Borde), Usuario Final (Electrónica de Consumo y Videojuegos, Nube, Centros de Datos y TI Empresarial, Telecomunicaciones, Automotriz, Industrial y Robótica, y Otros Usuarios Finales), Tipo de Memoria (GPUs Basadas en GDDR, GPUs Basadas en HBM, GPUs con Memoria DDR/LPDDR Compartida, y Otros Tipos de Memoria), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPUs Integradas |

| GPUs Discretas |

| Dispositivos Móviles y Tabletas |

| PCs y Estaciones de Trabajo |

| Aceleradores de Centros de Datos y Servidores |

| Consolas de Videojuegos y Dispositivos de Mano |

| Automotriz y ADAS |

| Dispositivos Integrados y de Borde |

| Electrónica de Consumo y Videojuegos |

| Nube, Centros de Datos y TI Empresarial |

| Telecomunicaciones |

| Automotriz |

| Industrial y Robótica |

| Otros Usuarios Finales |

| GPUs Basadas en GDDR |

| GPUs Basadas en HBM |

| GPUs con Memoria DDR/LPDDR Compartida |

| Otros Tipos de Memoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Integración | GPUs Integradas | |

| GPUs Discretas | ||

| Por Aplicación de Dispositivo | Dispositivos Móviles y Tabletas | |

| PCs y Estaciones de Trabajo | ||

| Aceleradores de Centros de Datos y Servidores | ||

| Consolas de Videojuegos y Dispositivos de Mano | ||

| Automotriz y ADAS | ||

| Dispositivos Integrados y de Borde | ||

| Por Usuario Final | Electrónica de Consumo y Videojuegos | |

| Nube, Centros de Datos y TI Empresarial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Industrial y Robótica | ||

| Otros Usuarios Finales | ||

| Por Tipo de Memoria | GPUs Basadas en GDDR | |

| GPUs Basadas en HBM | ||

| GPUs con Memoria DDR/LPDDR Compartida | ||

| Otros Tipos de Memoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de semiconductores GPU?

El tamaño del mercado de semiconductores GPU se situó en 189,43 mil millones de USD en 2025, alcanzó los 228,61 mil millones de USD en 2026, y se prevé que llegue a los 647,34 mil millones de USD en 2031 con una CAGR del 23,14%.

¿Qué aplicación lidera la generación de ingresos para los chips GPU?

Los aceleradores de centros de datos y servidores lideraron con una participación del 73,52% en 2025, lo que muestra que la infraestructura de IA sigue siendo el principal centro de demanda.

¿Qué grupo de usuarios finales está impulsando la demanda más sólida?

La nube, los centros de datos y las TI empresariales tuvieron una participación del 76,39% en 2025 y se proyecta que registren la CAGR más rápida del 24,64% hasta 2031.

¿Por qué las GPUs basadas en HBM están ganando tanta importancia?

Las GPUs basadas en HBM lideraron con una participación del 66,54% en 2025 y se proyecta que crezcan a una CAGR del 24,16% porque las cargas de trabajo de IA de modelos grandes requieren un ancho de banda de memoria mucho mayor.

¿Qué región está creciendo más rápido en despliegue de GPU y expansión del suministro?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 24,57% hasta 2031, respaldada por la producción de memoria, la inversión en equipos y la amplia actividad de infraestructura de IA.

¿Cuál es el principal riesgo para una adopción más amplia de GPU fuera de los hiperescaladores?

Los altos costos de plataforma siguen siendo el mayor obstáculo porque la memoria avanzada y el empaquetado mantienen los precios del sistema elevados para los compradores de telecomunicaciones, industria y otros sectores sensibles al presupuesto.

Última actualización de la página el: