Tamaño y Participación del Mercado de Redes GPU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

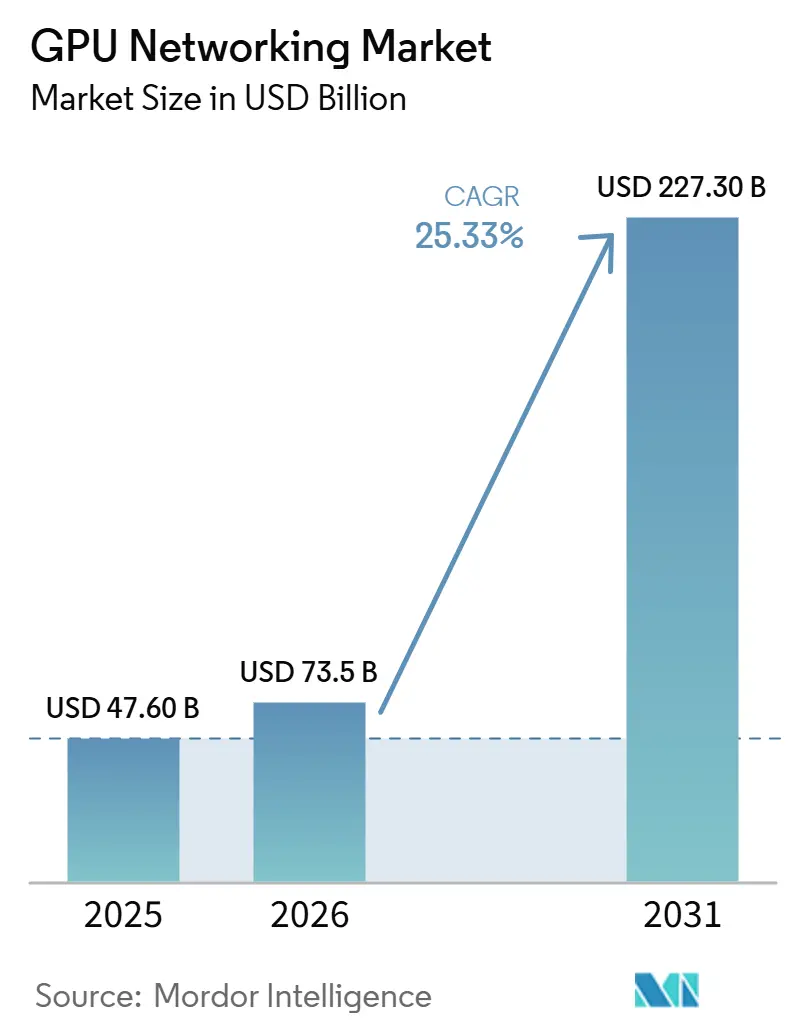

| Tamaño del Mercado (2026) | 73.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 227.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.33% CAGR |

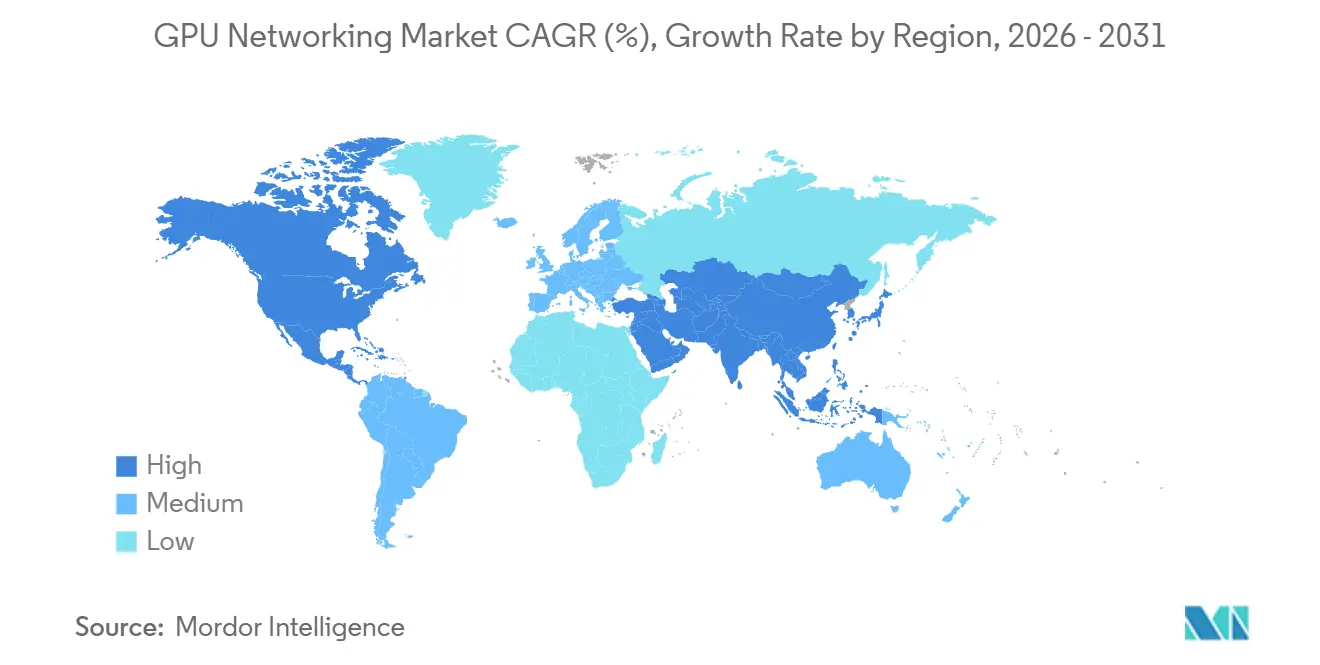

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes GPU por Mordor Intelligence

Se espera que el tamaño del mercado de redes GPU aumente de 47,6 mil millones de USD en 2025 a 73,5 mil millones de USD en 2026 y alcance los 227,3 mil millones de USD en 2031, creciendo a una CAGR del 25,33% durante 2026-2031. El mercado de redes GPU está siendo reformado por un cambio en el diseño de los centros de datos, donde la red ahora afecta la velocidad de entrenamiento de IA en lugar de solo apoyar el cómputo. A medida que los clústeres de GPU pasan de miles a cientos de miles de aceleradores, el ancho de banda entre GPU se ha convertido en un límite de ingeniería fundamental, lo que está impulsando el gasto hacia conmutación de alta velocidad, óptica e interconexión de silicio. El mercado de redes GPU también está experimentando una competencia entre proveedores más rápida porque los compradores ahora prefieren plataformas integradas que combinan conmutación, DPUs, óptica y software en diseños validados de fábricas de IA. La oferta sigue siendo escasa en silicio de conmutación de alta velocidad y componentes ópticos, por lo que el momento de los pedidos y la escala de adquisición aún afectan la velocidad de implementación. Al mismo tiempo, los límites de energía, las restricciones de refrigeración y las opciones de interoperabilidad del tejido están creando espacio para software de orquestación, integración gestionada y servicios de implementación en todo el mercado de redes GPU.

Conclusiones Clave del Informe

- Por oferta, el hardware representó el 92,11% de la participación del mercado de redes GPU en 2025, mientras que se proyecta que el software se expanda a una CAGR del 26,21% hasta 2031.

- Por tipo de red, Ethernet representó el 47,33% de los ingresos de 2025, mientras que se proyecta que el tamaño del mercado de redes GPU para Interconexiones GPU de Escalado Vertical se expanda a una CAGR del 26,62% hasta 2031.

- Por modelo de implementación, los Tejidos GPU en la Nube e Hiperescala representaron el 65,42% de los ingresos de 2025, mientras que se proyecta que las Implementaciones de Redes GPU en la Nube y Coubicación crezcan a una CAGR del 26,53% hasta 2031.

- Por usuario final, los proveedores de servicios en la nube representaron el 58,12% de los ingresos de 2025, mientras que se proyecta que las empresas registren el crecimiento más rápido a una CAGR del 26,32% hasta 2031.

- Por geografía, América del Norte representó el 38,44% de la participación del mercado de redes GPU en 2025, mientras que se proyecta que el tamaño del mercado de redes GPU para Asia-Pacífico se expanda a una CAGR del 26,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes GPU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Densidad de Clústeres de IA en Centros de Datos de Hiperescala | +8.2% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida Transición a Actualizaciones de Red de 400G y 800G | +6.1% | Global, con ventaja de pionero en América del Norte y China | Corto plazo (≤ 2 años) |

| Creciente Adopción de Ethernet sin Pérdidas para Tejidos GPU | +4.5% | América del Norte y Europa, expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso Acelerado de InfiniBand para el Entrenamiento de Modelos de Gran Escala | +2.8% | América del Norte, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción de Óptica Co-Empaquetada en Tejidos GPU de Alta Velocidad | +2.1% | América del Norte, adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Mayor Demanda de Construcciones de Redes de IA Basadas en Caja Blanca y ODM | +1.2% | Núcleo en América del Norte y Asia-Pacífico, con expansión a Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Densidad de Clústeres de IA Coloca la Red de Back-End en el Centro del Escenario

El mercado de redes GPU está atrayendo más capital de los centros de datos de hiperescala porque la densidad de los clústeres de IA está aumentando más rápido que los ciclos anteriores de infraestructura web. La potencia de los bastidores de aceleradores de IA pasó de menos de 20 kW en la era de los servicios web a más de 150 kW, y las hojas de ruta públicas ahora apuntan a sistemas a escala de pod que se acercan a 1 MW. Esa densidad obliga a los operadores a colocar más GPU en espacios más reducidos, lo que aumenta la demanda de ancho de banda este-oeste en el tejido de back-end. Como resultado, el mercado de redes GPU ahora se sitúa más cerca del centro de la planificación de infraestructura de IA, porque los tejidos con capacidad insuficiente pueden dejar costosa capacidad de cómputo esperando el movimiento de datos. Las prioridades de adquisición se han desplazado hacia conmutación de alta velocidad, óptica y diseños de interconexión densa que pueden mantener equilibrados los grandes clústeres de entrenamiento. Esto también explica por qué el mercado de redes GPU está atrayendo un gasto sostenido incluso cuando los compradores ya están comprometiendo presupuestos muy grandes en aceleradores y almacenamiento.

La Rápida Transición a 400G y 800G Impulsa los Ingresos de los Conmutadores Ethernet

El mercado de redes GPU se está beneficiando de una transición de velocidad Ethernet más rápida de la que han visto la mayoría de las categorías de infraestructura empresarial. El 400G se convirtió en estándar en 2024, el 800G entró en producción en 2025 y las plataformas de 1,6 Tbps comenzaron a llegar al mercado en 2026 a través de nuevos lanzamientos de productos. Arista presentó la Serie 7060XE7 en junio de 2026 con una capacidad de conmutación agregada de 100 Tbps por plataforma utilizando SerDes de 224G y silicio Broadcom Tomahawk 6.[1]Arista Networks, "Arista presenta la cartera de próxima generación de 1,6 Terabits para tejidos de IA," Sala de prensa de Arista, arista.com Celestica luego puso a disposición para pedido sus conmutadores DS6000 de 1,6 TbE en abril de 2026, lo que introdujo la misma clase de velocidad en el canal ODM. Cada generación de velocidad está acortando el ciclo de actualización, por lo que los compradores que implementan 800G hoy ya están planificando rutas de migración a 1,6T. La alineación de estándares también está dando forma a las decisiones de compra, ya que el soporte para las especificaciones OCP ESUN y UEC se está volviendo más importante en el mercado de redes GPU.

Ethernet sin Pérdidas para Tejidos GPU Desplaza a InfiniBand como el Estándar Predeterminado de Escalado Horizontal

El mercado de redes GPU está experimentando un claro cambio hacia Ethernet en los tejidos de IA de escalado horizontal, especialmente donde los compradores desean ecosistemas abiertos y opciones de aprovisionamiento más amplias. El Consorcio Ultra Ethernet publicó UEC 1.0 en junio de 2025, que reconstruyó partes de la pila Ethernet con distribución de paquetes, RDMA multiruta y entrega fuera de orden para mejorar el comportamiento en los clústeres de IA.[2]Consorcio Ultra Ethernet, "Especificación UEC 1.0," Consorcio Ultra Ethernet, ultraethernet.org RoCEv2 con controles de congestión como Control de Flujo Prioritario, Notificación Explícita de Congestión y DCQCN ahora se está tratando como práctico para muchas cargas de trabajo de entrenamiento a escala de producción. Los grandes operadores de nube se han inclinado hacia RoCEv2 porque se adapta a las herramientas Ethernet establecidas y admite estrategias de suministro de múltiples proveedores. NVIDIA reforzó esta transición en mayo de 2026 al publicar la especificación de Conexión Confiable Multiruta a través del Open Compute Project con el apoyo de OpenAI, Microsoft, AMD, Broadcom e Intel. Esto está ampliando la participación direccionable del mercado de redes GPU para las plataformas basadas en Ethernet sin eliminar el papel de los tejidos especializados en los clústeres más grandes.

InfiniBand Mantiene el Dominio para el Entrenamiento de Modelos a Escala de Frontera

El mercado de redes GPU todavía depende de InfiniBand para el entrenamiento de modelos a escala de frontera donde el comportamiento determinista sin pérdidas y la latencia muy baja siguen siendo esenciales. El conmutador InfiniBand CPO Quantum-X de NVIDIA comenzó a enviarse a los primeros adoptantes en 2026 con 144 puertos de InfiniBand de 800G y óptica co-empaquetada de fotónica de silicio.[3]NVIDIA Corporation, "Redes de Fotónica de Silicio para IA Agéntica," Redes NVIDIA, nvidia.com NVIDIA también esbozó diseños de sistemas a escala de bastidor en torno a la plataforma Vera Rubin, lo que destaca cómo las opciones de tejido de escalado vertical y escalado horizontal se están reconsiderando conjuntamente. En los entornos de entrenamiento más grandes, la eficiencia energética de la red ahora importa casi tanto como la velocidad porque el tejido puede consumir una gran parte del presupuesto de energía de red del clúster. Esto mantiene a InfiniBand relevante en el mercado de redes GPU incluso a medida que Ethernet se expande hacia más implementaciones de escalado horizontal. También apoya la inversión continua en hojas de ruta de InfiniBand de próxima generación a medida que la complejidad de los modelos sigue aumentando.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital de la Infraestructura de Redes GPU | -3.2% | Global, más aguda para empresas y operadores de mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de Interoperabilidad y Dependencia de Proveedor en las Pilas de Tejido | -2.5% | Global, particularmente en implementaciones de IA empresarial y soberana de múltiples proveedores | Largo plazo (≥ 4 años) |

| Restricciones de Energía, Refrigeración y Densidad de Bastidores en Instalaciones de IA | -2.0% | América del Norte, Europa, Asia-Pacífico en segundo lugar | Mediano plazo (2-4 años) |

| Oferta Limitada de Silicio de Conmutación de Alta Velocidad y Componentes Ópticos | -1.8% | Global, concentrado en cadenas de suministro de América del Norte, Japón y Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Alta Intensidad de Capital Concentra el Acceso al Mercado entre los Operadores de Hiperescala

El mercado de redes GPU todavía conlleva una gran carga de costos iniciales, y esa carga determina quién puede implementar tejidos de grado de producción a escala. Una construcción completa de redes de IA requiere conmutadores, NICs, DPUs, transceptores, cableado, software y trabajo de integración, por lo que el umbral de gasto es mucho más alto que en las actualizaciones convencionales de centros de datos. Esto favorece a los compradores de hiperescala que pueden negociar en volumen y distribuir los costos fijos de ingeniería en implementaciones muy grandes. Los compradores empresariales y los operadores de nube más pequeños a menudo enfrentan un costo de red por GPU mucho más elevado porque su escala de adquisición es menor y sus equipos de integración son más pequeños. El resultado es una adopción más lenta en partes del mercado de redes GPU que dependen de construcciones privadas o programas de infraestructura regional. Esta barrera de costos también está aumentando el interés en arquitecturas validadas y modelos de implementación liderados por servicios que reducen el riesgo de ejecución para los compradores más pequeños.

La Fragmentación de la Interoperabilidad Introduce Riesgo Estratégico en las Pilas de Tejido

El mercado de redes GPU está dividido entre enfoques de tejido propietarios y abiertos, lo que crea un problema de interoperabilidad a largo plazo para los compradores que necesitan flexibilidad. NVLink y NVSwitch, InfiniBand, Ethernet y UALink tienen diferentes expectativas de software, perfiles de rendimiento y ecosistemas de proveedores. El Consorcio UALink publicó la versión 1.0 de su especificación abierta en julio de 2025, lo que creó una alternativa formal a las interconexiones de escalado vertical propietarias, pero la implementación sigue siendo incipiente. Mezclar estos paradigmas dentro de un clúster puede dificultar la gestión de la congestión porque el comportamiento de control de un tejido no se corresponde limpiamente con otro. Los compradores que eligen una pila de proveedor estrechamente integrada ganan velocidad de implementación, pero también reducen el poder de negociación y hacen que los futuros ciclos de actualización sean más binarios. Esta tensión sigue siendo un freno significativo en el mercado de redes GPU, especialmente en implementaciones soberanas y empresariales que necesitan flexibilidad de proveedor a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio del Hardware Persiste Mientras el Software Escala Más Rápido

El hardware representó el 92,11% de los ingresos de 2025 y se mantuvo como el componente más grande del mercado de redes GPU. Esa concentración refleja el alto costo de la infraestructura física, especialmente conmutadores, NICs, DPUs, cables y transceptores ópticos. Las plataformas de conmutación formaron el bloque de hardware más grande porque los sistemas Ethernet de 800G e InfiniBand son fundamentales para el diseño de clústeres de IA. Las NICs y DPUs también ganaron peso a medida que los compradores trasladaron la descarga de red, la telemetría y la gestión del tráfico a silicio dedicado dentro de la pila del servidor. Esta tendencia de agrupación está haciendo que la adquisición de cómputo y redes sea más interdependiente en todo el mercado de redes GPU.

Los cables y transceptores se mantuvieron como el tercer pilar de hardware principal, y su disponibilidad aún afectó los calendarios de implementación en el mercado de redes GPU. Los compradores podían asegurar aceleradores y plataformas de conmutación, pero la puesta en marcha del clúster aún dependía de la disponibilidad óptica y del inventario de interconexión calificado. Se proyecta que el software se expanda a una CAGR del 26,21% hasta 2031, lo que lo convierte en la oferta de más rápido crecimiento en el mercado de redes GPU. La orquestación de redes, el enrutamiento adaptativo, la telemetría y el control de congestión están pasando de herramientas opcionales a requisitos operativos a medida que aumentan los tamaños de los clústeres. Los servicios también se están volviendo más importantes porque los operadores empresariales y soberanos a menudo necesitan soporte de implementación, ayuda de integración y experiencia operativa continua para ejecutar tejidos GPU a escala.

Por Tipo de Red: Las Interconexiones GPU de Escalado Vertical Reconfiguran la Jerarquía del Tejido

Ethernet representó el 47,33% de los ingresos de 2025 y lideró el mercado de redes GPU por tipo de red. Ese liderazgo refleja el papel de Ethernet en las redes de back-end de IA de escalado horizontal, las capas de gestión de front-end y el tráfico de almacenamiento. Ethernet habilitado para RoCE se ha convertido en el estándar predeterminado práctico para muchos entornos de entrenamiento de IA donde los compradores desean estándares abiertos y un aprovisionamiento más amplio. La publicación de UEC 1.0 por parte del Consorcio Ultra Ethernet en junio de 2025 fortaleció esa posición al extender el comportamiento de Ethernet para los requisitos de los clústeres de IA. El Ethernet estándar siguió siendo importante para el tráfico de soporte, mientras que las implementaciones RoCE de mayor rendimiento llevaron más de la carga de trabajo de entrenamiento dentro del mercado de redes GPU.

InfiniBand siguió siendo crítico donde el rendimiento determinista y la latencia muy baja superaban los beneficios de una interoperabilidad más amplia. Al mismo tiempo, se prevé que las Interconexiones GPU de Escalado Vertical crezcan a una CAGR del 26,62% hasta 2031, convirtiéndolas en el tipo de red de más rápido crecimiento en el mercado de redes GPU. La razón principal es arquitectónica, porque los sistemas de IA ahora están impulsando más tráfico dentro del pod de cómputo en lugar de solo entre nodos. La dirección NVL144 de Vera Rubin de NVIDIA y el Infinity Fabric de AMD reflejan la creciente importancia del ancho de banda intraclúster de clase terabit. UALink 1.0 también amplió el camino de diseño para tejidos de escalado vertical abiertos, lo que mantiene esta parte del mercado de redes GPU estratégicamente importante.

Por Modelo de Implementación: La Hiperescala Domina, la Coubicación se Acelera

Los Tejidos GPU en la Nube e Hiperescala representaron el 65,42% de los ingresos de 2025 y marcaron el ritmo del mercado de redes GPU por modelo de implementación. Estos operadores controlan la adquisición a una escala que les permite influir en el diseño de conmutadores, la calificación de óptica y las opciones del sistema operativo de red. Su poder de compra reduce el costo por bit y les da acceso más temprano a componentes escasos que a la mayoría de los otros grupos de clientes. Esto también significa que muchas decisiones tecnológicas en el mercado de redes GPU son efectivamente establecidas por un pequeño número de equipos de hiperescala antes de que el mercado más amplio las siga. La concentración crea un efecto de ganador-se-lleva-casi-todo para los proveedores que logran la calificación dentro de estos grandes entornos de nube.

Se proyecta que las Implementaciones de Redes GPU en la Nube y Coubicación crezcan a una CAGR del 26,53% hasta 2031, convirtiéndolas en el modelo de implementación de más rápido crecimiento en el mercado de redes GPU. Estas plataformas atraen a compradores empresariales que necesitan rendimiento dedicado pero no desean construir una fábrica de IA privada completa. La iniciativa de Gigafábrica de IA de la Comisión Europea, que apunta a 5 instalaciones con hasta 20 mil millones de EUR (21,80 mil millones de USD) en financiación pública, apunta a una cartera de demanda extendida para redes a escala de coubicación a partir de 2027. Los clústeres de IA en instalaciones propias también están ganando terreno en sectores regulados donde la gobernanza de datos limita el uso de la nube pública. Esto deja al mercado de redes GPU con un perfil de implementación más estratificado, donde la hiperescala sigue siendo dominante, pero la demanda de coubicación y de instalaciones propias reguladas se está expandiendo más rápidamente.

Por Usuario Final: La Concentración en Proveedores de Servicios en la Nube se Reduce a Medida que la Adopción Empresarial Escala

Los proveedores de servicios en la nube representaron el 58,12% de los ingresos de 2025 y se mantuvieron como el grupo de usuarios finales más grande en el mercado de redes GPU. Su liderazgo provino de la implementación temprana de capital en infraestructura de entrenamiento e inferencia de IA en plataformas de nube globales. Estos compradores también funcionan como cuentas de referencia para los principales lanzamientos, lo que significa que la validación de productos a menudo comienza con sus requisitos técnicos. Los usuarios gubernamentales y de defensa continuaron construyendo tejidos GPU con aislamiento de red para cargas de trabajo soberanas y clasificadas. La investigación y la academia se mantuvieron más pequeñas en gasto total, pero aún desempeñaron un papel temprano en la prueba de diseños de interconexión emergentes dentro del mercado de redes GPU.

Se proyecta que las empresas crezcan a una CAGR del 26,32% hasta 2031, lo que las convierte en el grupo de compradores de más rápido crecimiento en el mercado de redes GPU. Este cambio refleja el paso de la experimentación con API en la nube hacia clústeres de inferencia en instalaciones propias y dedicados en entornos de producción. Cisco amplió su Fábrica de IA Segura con NVIDIA en marzo de 2026 para acortar los plazos de implementación empresarial con arquitecturas de referencia validadas y seguridad integrada. El gasto empresarial todavía se inclina hacia pilas integradas de hardware y software porque la interoperabilidad de múltiples proveedores es difícil de gestionar para equipos de TI más pequeños. Los modelos como servicio de proveedores de neocloud y coubicación están ayudando a reducir esa brecha, lo que debería ampliar la base empresarial del mercado de redes GPU durante el período de pronóstico.

Análisis Geográfico

América del Norte representó el 38,44% de los ingresos de 2025 y se mantuvo como el bloque regional más grande en el mercado de redes GPU. La región está anclada por los programas de capital de los principales hiperescaladores estadounidenses, que continúan dando forma a la demanda global de conmutadores, transceptores y silicio de interconexión. El movimiento de NVIDIA hacia el liderazgo en conmutación Ethernet a través de Spectrum-X mostró cuán estrechamente vinculadas están ahora las decisiones de cómputo y redes en esta región. Proveedores de nube como Google, Amazon, Microsoft y Meta anunciaron expansiones de infraestructura de IA plurianuales en 2025 y 2026, lo que mantuvo la presión sobre las cadenas de suministro de 800G y 1,6T. Estados Unidos también sigue siendo el principal centro de diseño y adquisición para muchos programas de caja blanca y ODM, por lo que las decisiones tomadas allí fluyen rápidamente a través de los ecosistemas de fabricación asiáticos. Canadá y México añadieron capacidad de apoyo donde la disponibilidad de energía y la proximidad a la infraestructura de nube estadounidense hicieron prácticas las implementaciones regionales.

Europa se mantuvo como la segunda región más grande en el mercado de redes GPU y continuó avanzando sobre la base de la política de IA soberana, la expansión de hiperescaladores y los programas de infraestructura digital. Deutsche Telekom y NVIDIA inauguraron la Nube de IA Industrial de Alemania en Múnich en febrero de 2026 con 10.000 GPU NVIDIA Blackwell y 1 mil millones de EUR (1,09 mil millones de USD) en inversión. El Reino Unido también atrajo compromisos de NVIDIA, Microsoft y Google que superaron los 40 mil millones de GBP (50 mil millones de USD) a principios de 2026, incluido el plan de NVIDIA de instalar 120.000 GPU Blackwell en centros de datos británicos para finales de 2026. Se espera que el programa de Gigafábrica de IA de la Comisión Europea añada 5 instalaciones con hasta 20 mil millones de EUR en financiación pública, lo que amplía la cartera futura de proyectos para redes a escala de bastidor.

Se proyecta que Asia-Pacífico crezca a una CAGR del 26,42% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de redes GPU. China, Japón, Corea del Sur e India están impulsando diferentes patrones de demanda en nube pública, IA soberana, telecomunicaciones e implementaciones industriales. Las grandes empresas de internet de China continúan invirtiendo fuertemente en capacidad de centros de datos, y las prioridades de adquisición doméstica están apoyando las construcciones locales de redes GPU. Japón también está mostrando un impulso temprano en redes fotónicas distribuidas. NTT East completó una prueba de concepto entre Tokio y Fukuoka en marzo de 2026 utilizando la Red Todo-Fotónica IOWN y registró una latencia de ida y vuelta promedio de 13,26 ms en 1.000 km. NTT declaró en abril de 2026 que planea aumentar la capacidad de potencia de TI de los centros de datos de 300 MW a 1 GW para 2033, con las redes de IA como tema central. El Sudeste Asiático, América del Sur y Oriente Medio y África son grupos de demanda emergentes en el mercado de redes GPU a medida que los fondos soberanos y los programas de economía digital respaldan construcciones regionales de nube GPU y coubicación.

Panorama Competitivo

El mercado de redes GPU tiene una estructura dividida con un nivel superior concentrado y un conjunto más amplio de especialistas en ODM y componentes por debajo. NVIDIA, Broadcom, Arista Networks y Cisco representan gran parte de los ingresos de marca y establecen muchos de los estándares de rendimiento utilizados en los nuevos clústeres de IA. NVIDIA se movió rápidamente en la conmutación Ethernet vinculando Spectrum-X a GPU, DPUs BlueField, óptica LinkX y software CUDA en una arquitectura validada. Esa combinación dio a los compradores un camino más corto hacia la implementación e hizo del diseño integrado un arma competitiva más fuerte en el mercado de redes GPU. Arista respondió en junio de 2026 con la Serie 7060XE7, que utilizó silicio Broadcom Tomahawk 6 para ofrecer una alternativa de estándares abiertos para tejidos de IA.

Cisco también amplió su relación con NVIDIA en febrero de 2025 y marzo de 2026 para mantenerse relevante en implementaciones de IA empresarial, neocloud y de telecomunicaciones. La asociación produjo el Cisco N9100, que incorporó silicio Spectrum-X en un conmutador desarrollado por un socio mientras preservaba el camino Silicon One de Cisco para otros diseños. Broadcom siguió siendo fundamental porque su franquicia de ASIC de conmutación sustenta tanto las plataformas de marca como las ODM en todo el mercado de redes GPU. Por eso la competencia no se trata solo de conmutadores completos, sino también de quién controla la hoja de ruta del silicio, el camino óptico y la arquitectura de referencia alrededor del clúster.

El nivel óptico se está volviendo más estratégico dentro del mercado de redes GPU porque la fotónica de alta velocidad ahora afecta tanto la seguridad del suministro como la eficiencia del sistema. NVIDIA comprometió 4 mil millones de USD a Lumentum Holdings y Coherent Corporation en marzo de 2026 para asegurar capacidad de producción de EML de fosfuro de indio para sus sistemas de óptica co-empaquetada Quantum-X y Spectrum-X. Ese movimiento mostró cómo los principales proveedores están tratando de asegurar el acceso a componentes antes de que escaseces más amplias ralenticen los despliegues de los clientes. También elevó la importancia de la integración vertical, porque las empresas que controlan el silicio, la óptica y el diseño del sistema pueden defender mejor los márgenes y los plazos de entrega. Huawei continuó manteniendo una posición doméstica sólida en China a través de su cartera de ASIC HiSilicon y la arquitectura de clúster de IA Atlas, lo que deja al mercado de redes GPU con un ecosistema paralelo que está parcialmente separado de las cadenas de suministro occidentales.

Líderes de la Industria de Redes GPU

NVIDIA Corporation

Broadcom Inc.

Arista Networks, Inc.

Cisco Systems, Inc.

Celestica Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Arista Networks anunció la Serie 7060XE7, una cartera de plataformas de red de 1,6 Tbps construida sobre silicio Broadcom Tomahawk 6, que ofrece una capacidad de conmutación agregada de 100 Tbps con tecnología SerDes de 224G; la plataforma admite configuraciones de refrigeración por aire, refrigeración líquida e híbrida para clústeres de IA de miles a cientos de miles de GPU. La validación del ecosistema por parte de Microsoft Azure, Oracle Cloud Infrastructure y Meta respalda la confianza en la adopción temprana. Los modelos refrigerados por aire (64×1,6T) están programados para disponibilidad en el cuarto trimestre de 2026.

- Mayo de 2026: NVIDIA comprometió 4 mil millones de USD a Lumentum Holdings y Coherent Corporation para asegurar capacidad de producción prioritaria de EML de fosfuro de indio para sus conmutadores de óptica co-empaquetada Quantum-X y Spectrum-X. El compromiso, divulgado en marzo de 2026, extiende el acceso efectivo de NVIDIA al suministro de EML hasta al menos 2027, aumentando los plazos de entrega para todos los demás compradores.

- Abril de 2026: Celestica puso a disposición para pedido sus conmutadores DS6000 de 1,6 TbE el 29 de abril de 2026, la primera plataforma de redes GPU de 1,6T comercialmente disponible para pedido de un proveedor ODM. Impulsado por Broadcom Tomahawk 6 con hasta 102,4 Tbps de capacidad de conmutación sin bloqueo, el DS6000 admite SONiC y cumple con las especificaciones UEC y OCP ESUN.

- Marzo de 2026: Cisco amplió su Fábrica de IA Segura con NVIDIA el 16 de marzo de 2026, presentando el conmutador Cisco N9100 impulsado por silicio Ethernet NVIDIA Spectrum-6 a 102,4 Tbps, comprimiendo los plazos de implementación de IA empresarial de meses a semanas. La expansión añadió capacidades de IA en el borde a través de GPU NVIDIA RTX PRO Blackwell e integró la seguridad Cisco AI Defense en entornos de múltiples agentes.

Alcance del Informe del Mercado Global de Redes GPU

El Mercado Global de Redes GPU se refiere al segmento industrial en rápida evolución que integra Unidades de Procesamiento Gráfico (GPU) con tecnologías de red avanzadas para acelerar cargas de trabajo intensivas en datos, computación de alto rendimiento (HPC), inteligencia artificial (IA), aprendizaje automático (AA) y aplicaciones basadas en la nube en sistemas distribuidos.

El Informe del Mercado de Redes GPU está segmentado por Oferta (Hardware [Conmutadores, Tarjetas de Interfaz de Red y DPUs, y Cables y Transceptores], Software [Software de Orquestación y Gestión de Redes y Software de Monitoreo y Telemetría], y Servicios [Servicios de Integración e Implementación y Servicios de Soporte y Mantenimiento]), Tipo de Red (Ethernet [Ethernet Estándar y Ethernet habilitado para RoCE], InfiniBand, Interconexiones GPU de Escalado Vertical [NVLink/NVSwitch, Infinity Fabric, y UALink y Otras Interconexiones Emergentes]), Modelo de Implementación (Clústeres de IA en Instalaciones Propias, Tejidos GPU en la Nube e Hiperescala, e Implementaciones de Redes GPU en la Nube y Coubicación), Usuario Final (Proveedores de Servicios en la Nube, Empresas, Gobierno y Defensa, Investigación y Academia, y Proveedores de Servicios de Telecomunicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Conmutadores |

| Tarjetas de Interfaz de Red y DPUs | |

| Cables y Transceptores | |

| Software | Software de Orquestación y Gestión de Redes |

| Software de Monitoreo y Telemetría | |

| Servicios | Servicios de Integración e Implementación |

| Servicios de Soporte y Mantenimiento |

| Ethernet | Ethernet Estándar |

| Ethernet habilitado para RoCE | |

| InfiniBand | |

| Interconexiones GPU de Escalado Vertical | NVLink/NVSwitch |

| Infinity Fabric | |

| UALink y Otras Interconexiones Emergentes |

| Clústeres de IA en Instalaciones Propias |

| Tejidos GPU en la Nube e Hiperescala |

| Implementaciones de Redes GPU en la Nube y Coubicación |

| Proveedores de Servicios en la Nube |

| Empresas |

| Gobierno y Defensa |

| Investigación y Academia |

| Proveedores de Servicios de Telecomunicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Oferta | Hardware | Conmutadores |

| Tarjetas de Interfaz de Red y DPUs | ||

| Cables y Transceptores | ||

| Software | Software de Orquestación y Gestión de Redes | |

| Software de Monitoreo y Telemetría | ||

| Servicios | Servicios de Integración e Implementación | |

| Servicios de Soporte y Mantenimiento | ||

| Por Tipo de Red | Ethernet | Ethernet Estándar |

| Ethernet habilitado para RoCE | ||

| InfiniBand | ||

| Interconexiones GPU de Escalado Vertical | NVLink/NVSwitch | |

| Infinity Fabric | ||

| UALink y Otras Interconexiones Emergentes | ||

| Por Modelo de Implementación | Clústeres de IA en Instalaciones Propias | |

| Tejidos GPU en la Nube e Hiperescala | ||

| Implementaciones de Redes GPU en la Nube y Coubicación | ||

| Por Usuario Final | Proveedores de Servicios en la Nube | |

| Empresas | ||

| Gobierno y Defensa | ||

| Investigación y Academia | ||

| Proveedores de Servicios de Telecomunicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de redes GPU?

El mercado de redes GPU se situó en 47,6 mil millones de USD en 2025, alcanzó los 73,5 mil millones de USD en 2026 y se prevé que llegue a los 227,3 mil millones de USD en 2031 a una CAGR del 25,33%.

¿Por qué la arquitectura de red se está volviendo tan importante para los clústeres de IA?

Los clústeres de GPU más grandes necesitan mucho más ancho de banda este-oeste, por lo que la velocidad de interconexión, el control de congestión y la eficiencia energética ahora afectan directamente el rendimiento del entrenamiento y la utilización de la infraestructura.

¿Qué parte de la pila tiene la mayor participación hoy?

El hardware lideró con el 92,11% de los ingresos de 2025 porque los conmutadores, NICs, DPUs, transceptores y cables todavía absorben la mayor parte del gasto en implementaciones de tejido GPU de producción.

¿Qué tipo de red está creciendo más rápido en las implementaciones de clústeres GPU?

Se proyecta que las Interconexiones GPU de Escalado Vertical se expandan a una CAGR del 26,62% hasta 2031 a medida que los compradores colocan más ancho de banda dentro de los pods de cómputo y los sistemas a escala de bastidor.

¿Quiénes son los mayores compradores de sistemas de redes GPU?

Los proveedores de servicios en la nube representaron el 58,12% de los ingresos de 2025, pero la adopción empresarial está creciendo más rápido y se proyecta que crezca a una CAGR del 26,32% hasta 2031.

¿Qué región se está expandiendo más rápido en la demanda de redes GPU?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 26,42% hasta 2031, mientras que América del Norte se mantuvo como el mercado regional más grande en 2025 con una participación del 38,44%.

Última actualización de la página el: