Tamaño y Participación del Mercado de GPU Integrada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 50.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

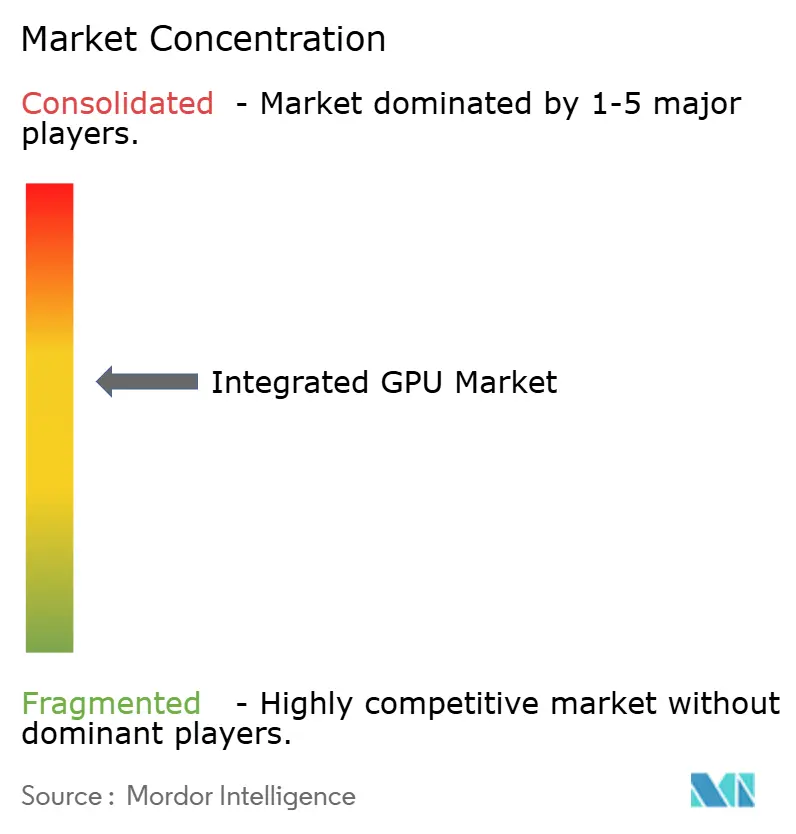

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU Integrada por Mordor Intelligence

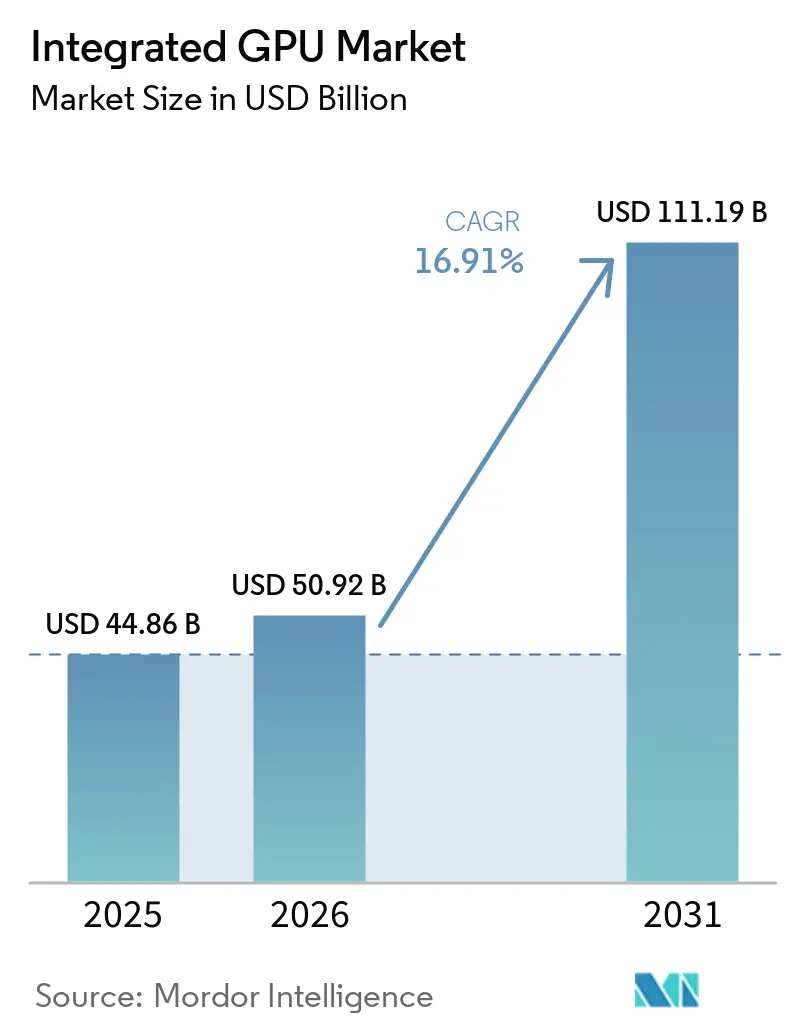

Se espera que el tamaño del mercado de GPU integrada aumente de USD 44,86 mil millones en 2025 a USD 50,92 mil millones en 2026 y alcance USD 111,19 mil millones en 2031, creciendo a una CAGR del 16,91% durante 2026-2031. El crecimiento está siendo moldeado por la adopción más amplia de procesadores preparados para IA en dispositivos cotidianos, donde los gráficos integrados ahora admiten inferencia, mejora de medios y cargas de trabajo visuales más allá de la salida de pantalla básica. El ciclo de reemplazo de PC con capacidad de IA también está impulsando la demanda a medida que los compradores empresariales migran hacia sistemas más nuevos que combinan recursos de CPU, GPU y NPU en un único paquete. Los procesadores móviles continúan siendo el ancla de escala, mientras que los PC premium y los sistemas de borde están ampliando la combinación de ingresos para diseños integrados más capaces. La competencia sigue siendo activa en las plataformas x86, basadas en Arm y de silicio personalizado, con la eficiencia energética, la arquitectura de memoria y el diseño de empaquetado volviéndose más importantes que la potencia gráfica bruta por sí sola. Los principales puntos de presión siguen siendo la brecha de rendimiento con las GPU discretas en cargas de trabajo pesadas y sostenidas, los límites del ancho de banda de memoria compartida y la competencia por la capacidad de fabricación avanzada.

Conclusiones Clave del Informe

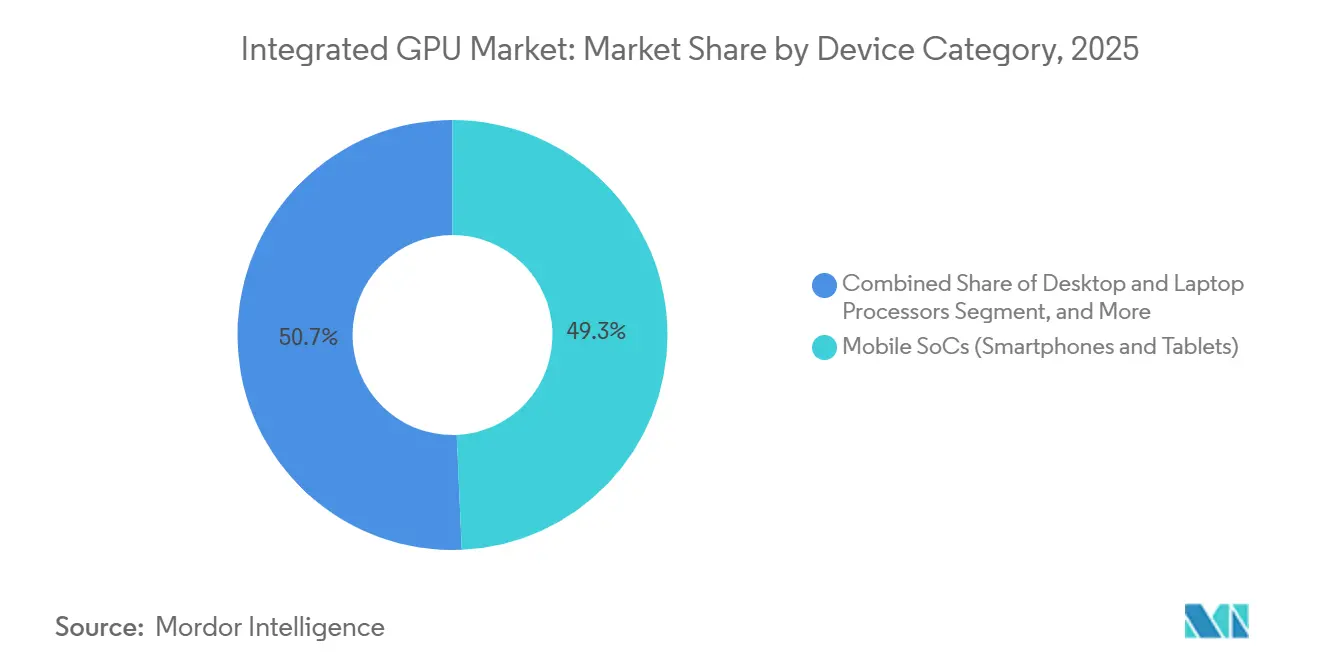

- Por categoría de dispositivo, los SoCs Móviles mantuvieron una participación del 49,32% del mercado de GPU integrada en 2025, mientras que se proyecta que los Procesadores para Servidores y Centros de Datos con Gráficos Integrados se expandan a una CAGR del 17,62% hasta 2031.

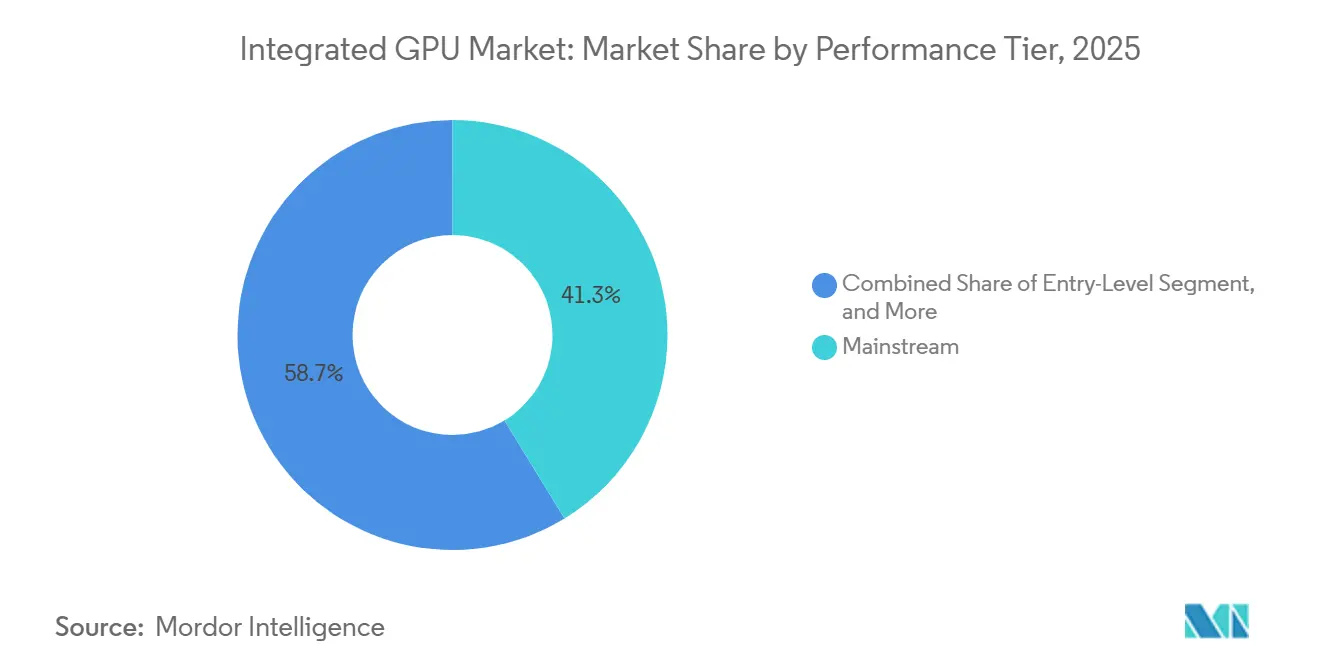

- Por nivel de rendimiento, el segmento de Gama Media representó el 41,29% del tamaño del mercado en 2025, mientras que se proyecta que el nivel de Rendimiento avance a una CAGR del 17,71% hasta 2031.

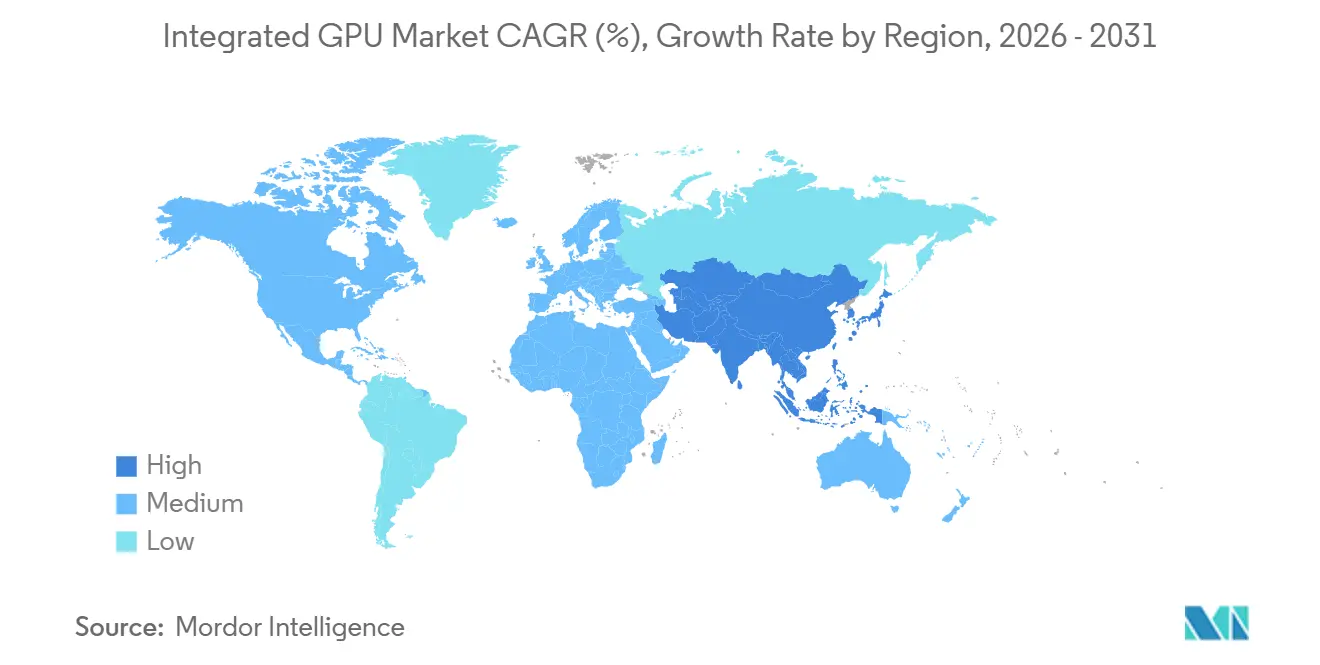

- Por geografía, Asia-Pacífico mantuvo una participación del 43,93% del mercado de unidades de procesamiento gráfico (GPU) integradas en 2025 y se espera que registre la CAGR regional más rápida del 17,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU Integrada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de Actualización de PC con IA y Adopción de IA en el Dispositivo | +4.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Integración de Gráficos en SoCs Móviles | +3.8% | Núcleo Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Diseños de Memoria Unificada que Habilitan la Inferencia de IA Local | +2.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Computación Delgada y Ligera con Eficiencia Energética | +2.1% | Global | Mediano plazo (2-4 años) |

| Avances Arquitectónicos en Gráficos Integrados de Gama Media | +1.5% | Global | Mediano plazo (2-4 años) |

| Sustitución Impulsada por Aranceles y Memoria Alejándose de las GPU Discretas de Nivel de Entrada | +1.1% | América del Norte, con ganancias tempranas en Europa y Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Actualización de PC con IA y Adopción de IA en el Dispositivo

El mercado de GPU integrada se está beneficiando del movimiento más amplio hacia la computación personal con capacidad de IA, donde los bloques de gráficos ahora admiten mejora de imágenes, ejecución de modelos locales y procesamiento de medios en sistemas de gama media. Los proveedores de plataformas ya no tratan la GPU integrada como una característica secundaria, porque ahora trabaja junto con la CPU y la NPU en cargas de trabajo compartidas que importan a los compradores empresariales y de consumo. Intel posicionó claramente este cambio con la Core Ultra Serie 3, que combina hasta 12 núcleos de GPU Xe3 y una NPU de 50 TOPS en un único paquete sobre Intel 18A. Esa elección de diseño apoya el mercado de GPU integrada al elevar la capacidad gráfica de referencia en los PC con IA sin agregar una tarjeta gráfica separada. El mismo enfoque también mejora el equilibrio del sistema, ya que las tareas de IA más ligeras pueden descargarse a la NPU mientras la GPU integrada continúa manejando las canalizaciones visuales y la actividad gráfica sostenida. Esto está ayudando al mercado de GPU integrada a ganar un papel más sólido en los ciclos de actualización comercial y el posicionamiento de portátiles premium.

Creciente Integración de Gráficos en SoCs Móviles

El mercado de unidades de procesamiento gráfico (GPU) integradas continúa obteniendo su mayor base de unidades de los SoCs móviles, donde los bloques de gráficos están avanzando más allá de la renderización de fotogramas hacia funciones de cómputo más amplias e imágenes asistidas por IA. MediaTek amplió ese rango de rendimiento con el Dimensity 9500, que integra la GPU Arm G1-Ultra, añade una nueva Arquitectura de Caché Dinámica de GPU, ofrece un 33% más de rendimiento máximo y mejora la eficiencia energética en un 42% respecto a la generación anterior.[1]MediaTek Inc., "MediaTek Dimensity 9500 Unleashes Best-in-Class Performance, AI Experiences, and Power Efficiency for the Next Generation of Mobile Devices," MediaTek Press Room, mediatek.com Samsung también elevó las expectativas en los teléfonos inteligentes premium con el Exynos 2600, un chip GAA de 2nm que combina la GPU Xclipse 960 con gestión térmica interna y mayor capacidad de trazado de rayos que el modelo anterior. Qualcomm reforzó la misma dirección en el silicio móvil de clase PC con la familia Snapdragon X2 Elite, donde la GPU integrada Adreno X2-90 admite DirectX 12.2 Ultimate, Vulkan 1.4 y mayor rendimiento al mismo nivel de potencia. Estos cambios importan al mercado de GPU integrada porque amplían el techo de rendimiento de los SoCs que ya se envían en volúmenes muy altos en teléfonos, tabletas y PC siempre conectados. También muestran que el manejo de memoria, el diseño de caché y la eficiencia gráfica se han convertido en diferenciadores de producto fundamentales en el mercado de GPU integrada en lugar de características de soporte.

Diseños de Memoria Unificada que Habilitan la Inferencia de IA Local

El mercado de GPU integrada también está siendo impulsado hacia adelante por diseños de sistemas de memoria unificada que permiten que la CPU, la GPU y la NPU trabajen desde el mismo grupo de memoria. El Ryzen AI Max+ 395 de AMD muestra cómo este modelo está avanzando hacia sistemas de IA compactos, con hasta 128 GB de memoria LPDDR5X unificada en un bus de 256 bits y un ancho de banda de memoria de 256 GB/s.[2]AMD, "AMD Ryzen AI MAX+ 395, A Leap Forward in Generative AI Performance with Consumer PC," AMD Developer Resources, amd.com Esa arquitectura le da al mercado de GPU integrada un camino práctico hacia casos de uso de inferencia de IA local que anteriormente requerían aceleradores discretos o dependencia de la nube. Arm está aplicando una dirección de diseño similar a las plataformas móviles con la Mali G1-Ultra, que combina la aceleración de multiplicación de matrices FP16 con trazado de rayos por hardware de segunda generación para cargas de trabajo concurrentes de gráficos y asistidas por IA. A medida que los sistemas de memoria unificada se vuelven más comunes, el mercado de GPU integrada gana relevancia en entornos empresariales que desean procesamiento local, diseño de dispositivos más simple y un control más estricto sobre el movimiento de datos. Esto también apoya niveles de procesadores de mayor valor, porque la arquitectura de memoria se está convirtiendo en parte de la decisión de compra en lugar de una especificación oculta.

Demanda de Computación Delgada y Ligera con Eficiencia Energética

El mercado de GPU integrada se está beneficiando de la fuerte demanda de dispositivos delgados y ligeros que aún requieren sólidas capacidades gráficas, de video e IA. Intel demostró el valor comercial de esta dirección con Lunar Lake y luego lo extendió con Panther Lake, donde los recursos gráficos se encuentran dentro de un paquete heterogéneo, lo que permite que el módulo de GPU escale de forma más independiente. Intel también llevó esa lógica de diseño a los sistemas de valor con Core Serie 3, orientado a portátiles cotidianos y sistemas de borde que aún necesitan gráficos integrados más potentes de los que ofrecían los sistemas de entrada anteriores. Esto importa porque la duración de la batería, los aspectos térmicos y la capacidad de respuesta gráfica ahora moldean las decisiones de compra en conjunto, especialmente en portátiles de consumo y flotas comerciales. El mercado de GPU integrada se beneficia cuando los fabricantes de equipos originales pueden ofrecer un rendimiento aceptable en juegos, medios e IA sin pasar a sistemas más gruesos o agregar una tarjeta gráfica separada. Con el tiempo, este patrón de compra impulsado por la eficiencia debería mantener al mercado de GPU integrada estrechamente vinculado al diseño de portátiles premium y a la demanda más amplia de actualización de dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de Rendimiento Frente a las GPU Discretas en Cargas de Trabajo AAA y Profesionales | -2.1% | Global | Largo plazo (≥ 4 años) |

| Restricciones Térmicas y de Memoria Compartida en Cargas Sostenidas | -1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones de Asignación de Suministro de Nodos Avanzados y LPDDR | -0.9% | Núcleo Asia-Pacífico, con expansión hacia el ámbito Global | Mediano plazo (2-4 años) |

| Inflación de Especificaciones de PC con IA Frente a las Necesidades Reales de Ancho de Banda de Memoria | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Rendimiento Frente a las GPU Discretas en Cargas de Trabajo AAA y Profesionales

El mercado de GPU integrada todavía enfrenta un techo claro en las cargas de trabajo que necesitan renderización de larga duración, creación de contenido profesional o juegos avanzados con configuraciones altas. Incluso con los avances arquitectónicos, los diseños integrados todavía comparten memoria del sistema y límites térmicos, mientras que las GPU discretas mantienen grupos de memoria dedicados y presupuestos de energía separados. La hoja de ruta actual de Intel muestra hasta dónde han avanzado los gráficos integrados, pero incluso sus plataformas cliente más nuevas posicionan los gráficos integrados potentes dentro de diseños de paquetes más amplios en lugar de como sustitutos completos del hardware discreto profesional. Esto impide que el mercado de GPU integrada capture toda la oportunidad en estaciones de trabajo para creadores, equipos de escritorio de gama alta y entornos de producción 3D pesada. Los patrones de certificación de software también ralentizan la sustitución, porque los compradores profesionales a menudo continúan especificando hardware que tiene una historia más larga en flujos de trabajo especializados de renderización y visualización. Como resultado, el mercado de GPU integrada continuará expandiéndose, pero es probable que permanezca limitado en los segmentos gráficos más exigentes durante el período de pronóstico.

Restricciones Térmicas y de Memoria Compartida en Cargas Sostenidas

El mercado de GPU integrada también sigue siendo limitado por la compensación de diseño fundamental de los recursos térmicos y de memoria compartidos en dispositivos compactos. Cuando los bloques de CPU, GPU y NPU funcionan juntos, una sola carga de trabajo puede reducir el margen disponible para los demás, haciendo que la salida sostenida sea más difícil de mantener que el rendimiento de ráfaga corta. El Ryzen AI Max+ 395 de AMD demuestra hasta dónde han llegado los sistemas de memoria unificada, pero su valor todavía depende de una gestión cuidadosa de los recursos LPDDR5X compartidos entre los bloques de cómputo. Los SoCs móviles enfrentan el mismo problema de una forma aún más ajustada, porque el consumo de energía de la GPU compite con los subsistemas de módem, cámara y pantalla dentro de límites fijos de batería. El Exynos 2600 de Samsung y el Dimensity 9500 de MediaTek demuestran que los proveedores están abordando este problema con mejor tecnología de proceso, diseño térmico y estrategias de caché. Aun así, el mercado de GPU integrada sigue expuesto a la variabilidad del rendimiento en sistemas delgados y dispositivos móviles cuando las cargas sostenidas llevan los recursos compartidos al límite.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Los SoCs Móviles Impulsan el Volumen, los Servidores Aceleran la Combinación de Ingresos

Los SoCs Móviles mantuvieron una participación del 49,32% del mercado de GPU integrada en 2025, manteniendo la categoría en el centro del volumen de envíos global. El mercado de GPU integrada obtiene gran parte de su escala de los teléfonos inteligentes y tabletas porque la propiedad intelectual de gráficos está integrada directamente en los procesadores de aplicaciones que se envían en grandes cantidades en todas las bandas de precios de consumo. En esta parte de la industria de GPU integrada, los proveedores compiten en respuesta de juegos, calidad de imágenes, características de medios asistidas por IA y eficiencia energética en lugar de solo en potencia de cómputo bruta. MediaTek fortaleció esta categoría con el Dimensity 9500, que añadió la GPU Arm G1-Ultra, mayor rendimiento gráfico máximo, mejor eficiencia energética y trazado de rayos por hardware a 120 fps en un SoC comercial de gama media. Samsung también reforzó los gráficos móviles premium con el Exynos 2600, que cuenta con la GPU Xclipse 960 y un proceso GAA de 2nm, apoyando un rendimiento visual más sólido en dispositivos insignia.[3]Samsung Semiconductor, "Exynos 2600, Mobile Processor," Samsung Semiconductor Global, semiconductor.samsung.com

Se proyecta que los Procesadores para Servidores y Centros de Datos con Gráficos Integrados se expandan a una CAGR del 17,62% hasta 2031, convirtiéndolos en la categoría de dispositivo de más rápido crecimiento en el mercado de GPU integrada. Este crecimiento refleja la demanda de IA en el borde y plataformas de servidor compactas donde la inferencia ligera y la orquestación pueden ejecutarse sin una tarjeta adicional separada. Los Procesadores para Equipos de Escritorio y Portátiles siguen siendo la segunda categoría de dispositivo más grande por valor, ya que la computación cliente continúa absorbiendo grandes volúmenes de procesadores x86 y basados en Arm, con capacidades de gráficos integrados en mejora. La Core Ultra Serie 3 y la Core Serie 3 de Intel muestran cómo el mercado de GPU integrada está avanzando tanto en líneas de portátiles premium como de valor con bloques de gráficos más potentes y mayor preparación para IA. Los SoCs Integrados e Industriales siguen siendo el segmento de ingresos más pequeño, pero continúan ampliando la base direccionable del mercado de GPU integrada a medida que las interfaces visuales, la visión en el borde y los sistemas de control conectados adoptan diseños de SoC más capaces.

Por Nivel de Rendimiento: El Dominio de la Gama Media Coexiste con el Rápido Ascenso del Nivel de Rendimiento

El segmento de Gama Media representó el 41,29% del mercado de GPU integrada en 2025, reflejando una gran base de envíos de procesadores de gama media en portátiles, teléfonos inteligentes y dispositivos comerciales. Este nivel importa al mercado de GPU integrada porque combina escala con funcionalidad mejorada, proporcionando a los compradores suficiente soporte gráfico y de IA para el trabajo cotidiano, los medios y los juegos casuales. Los productos de gama media de Intel, AMD, MediaTek, Qualcomm y Samsung ahora integran núcleos gráficos más potentes, mejores motores de medios y bloques de IA más capaces que las generaciones anteriores de gama media. Eso ha reducido la necesidad de gráficos discretos de entrada en muchos sistemas de consumo y empresariales, especialmente cuando los límites térmicos y la duración de la batería importan más que las tasas de fotogramas máximas. El nivel de Gama Media, por lo tanto, continúa siendo el ancla del mercado de GPU integrada en términos de volumen mientras sirve como la opción predeterminada para los fabricantes de dispositivos de mercado masivo.

Se proyecta que el nivel de Rendimiento avance a una CAGR del 17,71% hasta 2031, convirtiéndolo en la banda de rendimiento de más rápido crecimiento en el mercado de GPU integrada. El crecimiento en esta banda refleja la creciente demanda de PC con IA, portátiles delgados y ligeros premium y procesadores móviles de mayor valor con más núcleos gráficos, rutas de memoria más rápidas y mayor soporte de IA. La familia Snapdragon X2 Elite de Qualcomm apoya esta tendencia al combinar la GPU integrada Adreno X2-90 con estándares gráficos avanzados y mayor rendimiento al mismo nivel de potencia. AMD también está impulsando el nivel superior del mercado de unidades de procesamiento gráfico (GPU) integradas con el Ryzen AI Max+ 395, donde la memoria LPDDR5X unificada y los sólidos gráficos integrados hacen que las cargas de trabajo de IA local sean más prácticas en sistemas compactos. Los productos de Nivel de Entrada siguen siendo importantes en los teléfonos inteligentes de presupuesto y la computación de bajo costo, mientras que los diseños de Alto Rendimiento de Apple, AMD y Qualcomm muestran que la industria de GPU integrada está avanzando constantemente hacia cargas de trabajo que antes requerían un acelerador dedicado.

Análisis Geográfico

Asia-Pacífico mantuvo el 43,93% de la participación del mercado de GPU integrada en 2025 y se espera que registre la CAGR regional más rápida del 17,89% hasta 2031. La región lidera el mercado de GPU integrada porque combina profundidad en la fabricación de SoCs, ensamblaje de electrónica de alto volumen y una demanda muy grande de dispositivos finales en teléfonos inteligentes, portátiles y electrónica de consumo. China sigue siendo el mayor centro de demanda regional debido a su escala en el ensamblaje de dispositivos y su impulso para fortalecer las capacidades de semiconductores nacionales. Los proveedores regionales continúan invirtiendo en capacidades de gráficos integrados premium. Corea del Sur añade valor a través del desarrollo avanzado de chips móviles, y el Exynos 2600 de Samsung muestra cómo los principales proveedores de la región continúan invirtiendo en capacidad de gráficos integrados premium. India y el Sudeste Asiático también están expandiendo el mercado de GPU integrada a través de una adopción más amplia de 5G, el creciente uso de teléfonos inteligentes y programas de acceso a dispositivos que llevan más productos equipados con GPU a la computación cotidiana.

América del Norte representa la segunda base de ingresos regional más grande en el mercado de GPU integrada, respaldada por el reemplazo de PC empresariales, la demanda premium de consumo y la adopción más amplia de dispositivos preparados para IA. Los aranceles de la Sección 232 de semiconductores de enero de 2026 cambiaron la economía de adquisición de chips importados, aumentando el atractivo del suministro nacional o exento de aranceles para algunos compradores.[4]The White House, "Adjusting Imports of Semiconductors, Semiconductor Manufacturing Equipment, and Their Derivative Products Into the United States," Presidential Actions, whitehouse.gov Ese contexto de política favorece las estrategias de diseño y fabricación con base en Estados Unidos, especialmente cuando las plataformas integradas pueden ayudar a reducir la complejidad de la lista de materiales. Canadá y México contribuyen principalmente a través de roles de ensamblaje, logística y distribución dentro de la cadena de suministro más amplia de América del Norte.

Europa continúa desarrollándose tanto como centro de demanda como ubicación de inversión estratégica en fabricación para el mercado de unidades de procesamiento gráfico (GPU) integradas. La demanda regional está respaldada por PC comerciales, sistemas industriales y electrónica automotriz que dependen de la capacidad de gráficos integrados. América del Sur sigue siendo una parte más pequeña pero creciente del mercado de GPU integrada, con una demanda estrechamente vinculada a los teléfonos inteligentes de gama media y la adopción más amplia de datos móviles. Oriente Medio y África también se están expandiendo desde una base más pequeña a medida que los programas de transformación digital, los despliegues de ciudades inteligentes y los sistemas de vigilancia conectados aumentan la demanda de SoCs integrados e industriales con capacidad gráfica. En ambas regiones, el mercado de GPU integrada todavía está moldeado más por la disponibilidad y el precio de los dispositivos importados que por la producción local de chips. Esto deja la demanda sensible a los movimientos de divisas, la política comercial y los efectos de precios derivados de la escasez de suministro en los principales centros de fabricación de semiconductores.

Panorama Competitivo

El mercado de GPU integrada está moderadamente consolidado a nivel de plataforma. Intel y AMD siguen siendo centrales en los procesadores cliente x86, mientras que Qualcomm, MediaTek, Samsung, Apple y UNISOC dan forma a gran parte del mercado de GPU integrada basado en Arm. Arm Limited e Imagination Technologies también importan porque su propiedad intelectual de GPU alcanza una gran parte de los volúmenes de unidades a través de licencias en SoCs de terceros. El lanzamiento de Panther Lake por parte de Intel en enero de 2026 fue un movimiento estratégico directo para elevar su posición en los sistemas cliente con capacidad de IA, con hasta 12 núcleos de GPU Xe3 y una NPU de 50 TOPS integrados en el paquete. Intel siguió con Core Serie 3 en abril de 2026, extendiendo gráficos integrados más potentes a portátiles de valor y sistemas de borde, lo que amplió su cobertura en todos los puntos de precio en el mercado de GPU integrada.

La posición competitiva de AMD en el mercado de GPU integrada está respaldada por el diseño de memoria unificada, especialmente en sistemas construidos alrededor del Ryzen AI Max+ 395, donde la capacidad gráfica y de IA se combina con grandes grupos de memoria LPDDR5X compartida. Qualcomm está ampliando su papel al llevar gráficos Adreno más potentes a los dispositivos Snapdragon de clase PC, dándole un camino más allá de los teléfonos hacia la computación móvil premium. Samsung sigue siendo importante en el silicio móvil premium, y el lanzamiento del Exynos 2600 mostró un compromiso continuo con la diferenciación de gráficos internos a través de la GPU Xclipse 960. Apple mantiene una posición distinta porque controla el silicio, el software y la integración del dispositivo, lo que le permite competir en eficiencia y experiencia del usuario en lugar de únicamente en comparaciones de componentes independientes. Los proveedores chinos como Loongson Technology y Shanghai Zhaoxin están ganando apoyo de políticas, pero todavía están por detrás de los principales proveedores en escala de proceso y alcance comercial.

En la capa de licencias, el mercado de GPU integrada sigue siendo amplio porque muchos proveedores de SoCs todavía dependen de propiedad intelectual de gráficos de terceros en lugar de diseños completamente personalizados. La Mali G1-Ultra de Arm y las ofertas de GPU relacionadas continúan apoyando casos de uso de gráficos móviles y asistidos por IA en varias clases de dispositivos. Imagination Technologies también está fortaleciendo su posición a través del soporte de su ecosistema de software, incluido el progreso en los controladores de gráficos de código abierto para las GPU IMG BXS y en el trabajo de conformidad con Vulkan. Esto deja al mercado de GPU integrada con una estructura mixta, donde un puñado de grandes empresas de plataformas dan forma a las expectativas de rendimiento, pero un campo más amplio de licenciantes y proveedores de chips regionales todavía influye en el volumen de unidades y las elecciones de diseño posteriores. El resultado es un entorno competitivo que es activo, innovador y solo parcialmente concentrado en toda la cadena de valor completa.

Líderes de la Industria de GPU Integrada

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Apple, Inc.

-

Qualcomm Incorporated

-

MediaTek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Intel lanzó la Intel Core Serie 3 (Wildcat Lake) para portátiles de valor y sistemas de borde, construida sobre Intel 18A con núcleos de GPU Xe3 integrados, hasta 2,8 veces mejor rendimiento de IA de GPU frente a la generación anterior, y orientada a cargas de trabajo de computación cotidiana y pequeñas empresas. Los sistemas impulsados por estos procesadores estuvieron disponibles comercialmente de los socios fabricantes de equipos originales a partir del 16 de abril de 2026.

- Marzo de 2026: La Intel Core Ultra Serie 3 con vPro estuvo disponible comercialmente el 31 de marzo de 2026, dirigida específicamente a los compradores de PC comerciales empresariales con hasta un 80% mejores gráficos integrados frente a la generación anterior. Las GPU discretas Intel Arc Pro B70 y B65 fueron anunciadas simultáneamente para ampliar el portafolio de gráficos profesionales.

- Enero de 2026: Intel presentó la Core Ultra Serie 3 (Panther Lake) en el CES 2026 como la primera plataforma de cómputo construida sobre la tecnología de proceso Intel 18A, con hasta 12 núcleos de GPU Xe3, 50 TOPS de NPU y hasta un 77% más de rendimiento en juegos frente a Lunar Lake. Se anunciaron más de 200 diseños de PC de socios fabricantes de equipos originales globales.

- Enero de 2026: Samsung lanzó el Exynos 2600, el primer chip de teléfono inteligente GAA de 2nm del mundo, con la GPU Xclipse 960 basada en la arquitectura RDNA4 de AMD, ofreciendo el doble del rendimiento de cómputo y un 50% más de rendimiento de trazado de rayos frente al Exynos 2500. Los modelos Galaxy S26 impulsados por este chip se lanzaron en febrero de 2026.

Alcance del Informe del Mercado Global de GPU Integrada

El Mercado de GPU Integrada abarca la industria global involucrada en el diseño, desarrollo y despliegue de unidades de procesamiento gráfico integradas en un sistema en chip (SoC) o arquitectura de procesador en lugar de como componentes discretos independientes. Estas GPU integradas comparten la memoria del sistema y se utilizan ampliamente para ofrecer un procesamiento gráfico eficiente en dispositivos de computación sensibles al costo y con eficiencia energética.

El Informe del Mercado de GPU Integrada está Segmentado por Categoría de Dispositivo (Procesadores para Equipos de Escritorio y Portátiles, SoCs Móviles, SoCs Integrados e Industriales, y Procesadores para Servidores y Centros de Datos con Gráficos Integrados), Nivel de Rendimiento (Nivel de Entrada, Gama Media, Rendimiento y Alto Rendimiento), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Procesadores para Equipos de Escritorio y Portátiles |

| SoCs Móviles (Teléfonos Inteligentes y Tabletas) |

| SoCs Integrados e Industriales |

| Procesadores para Servidores y Centros de Datos con Gráficos Integrados |

| Nivel de Entrada (< USD 50) |

| Gama Media (USD 50 - USD 150) |

| Rendimiento (USD 150 - USD 300) |

| Alto Rendimiento (> USD 300) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Categoría de Dispositivo | Procesadores para Equipos de Escritorio y Portátiles | |

| SoCs Móviles (Teléfonos Inteligentes y Tabletas) | ||

| SoCs Integrados e Industriales | ||

| Procesadores para Servidores y Centros de Datos con Gráficos Integrados | ||

| Por Nivel de Rendimiento | Nivel de Entrada (< USD 50) | |

| Gama Media (USD 50 - USD 150) | ||

| Rendimiento (USD 150 - USD 300) | ||

| Alto Rendimiento (> USD 300) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de GPU integrada en 2026 y cuán grande será en 2031?

El mercado de GPU integrada está valorado en USD 50,92 mil millones en 2026 y se proyecta que alcance USD 111,19 mil millones en 2031, creciendo a una CAGR del 16,91% durante 2026-2031.

¿Qué categoría de dispositivo lidera la generación de ingresos para los gráficos integrados?

Los SoCs Móviles son la categoría de dispositivo más grande, con una participación del 49,32% en 2025, respaldada por volúmenes de envío muy altos en teléfonos inteligentes y tabletas.

¿Qué segmento se está expandiendo más rápido hasta 2031?

Los Procesadores para Servidores y Centros de Datos con Gráficos Integrados son la categoría de dispositivo de más rápido crecimiento, con una CAGR proyectada del 17,62% hasta 2031.

¿Qué nivel de rendimiento está experimentando el mayor impulso?

El nivel de Rendimiento es el de más rápido crecimiento con una CAGR del 17,71%, ya que los PC con IA y los sistemas delgados y ligeros premium elevan la demanda de procesadores de mayor valor.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera tanto en escala como en crecimiento, con una participación del 43,93% en 2025 y una CAGR proyectada del 17,89% hasta 2031.

¿Cuáles son los principales riesgos que frenan una adopción más amplia en los sistemas de gama alta?

Las principales restricciones son la brecha de rendimiento con las GPU discretas en cargas de trabajo pesadas sostenidas, los límites de memoria compartida y térmicos, y la presión de asignación de suministro en los nodos de fabricación avanzados.

Última actualización de la página el: